LFI trên Base Chain là gì? Cách nó token hóa các khoản cầm cố thuế bất động sản tại Mỹ để tạo lợi nhuận trên chuỗi

2026/05/19 02:33:01

Giới thiệu

Thị trường cầm cố thuế bất động sản tại Hoa Kỳ tạo ra khoảng 21 tỷ USD nghĩa vụ thuế chậm nộp mỗi năm, nhưng các nhà đầu tư lẻ từ trước đến nay thường bị loại khỏi thị trường do các phiên đấu giá cấp quận, rào cản giấy tờ và yêu cầu vốn tối thiểu thường vượt quá 10.000 USD mỗi khoản cầm cố. LFI đang thay đổi điều đó. LFI là một giao thức Base chain RWA (tài sản thực tế) token hóa các khoản cầm cố thuế bất động sản cấp quận tại Hoa Kỳ, cho phép bất kỳ ai có ví đều có thể tiếp cận các dòng lợi nhuận trước đây bị các nhà đầu tư tổ chức và quỹ chuyên biệt độc quyền.

Tính đến giữa tháng 5 năm 2026, FDV của LFI đã vượt qua mức 27 triệu USD với mức tăng 24 giờ vượt quá 23%, theo các công cụ theo dõi thị trường trên chuỗi — giúp nó trở thành một trong những tài sản nổi bật nhất trong lĩnh vực RWA đang tăng tốc của Base. Bài viết này phân tích LFI hoạt động như thế nào, mô hình token hóa quyền đòi thuế tài sản hoạt động ra sao, các kịch bản tăng và giảm giá, cùng những rủi ro mà nhà đầu tư nên cân nhắc trước khi tham gia.

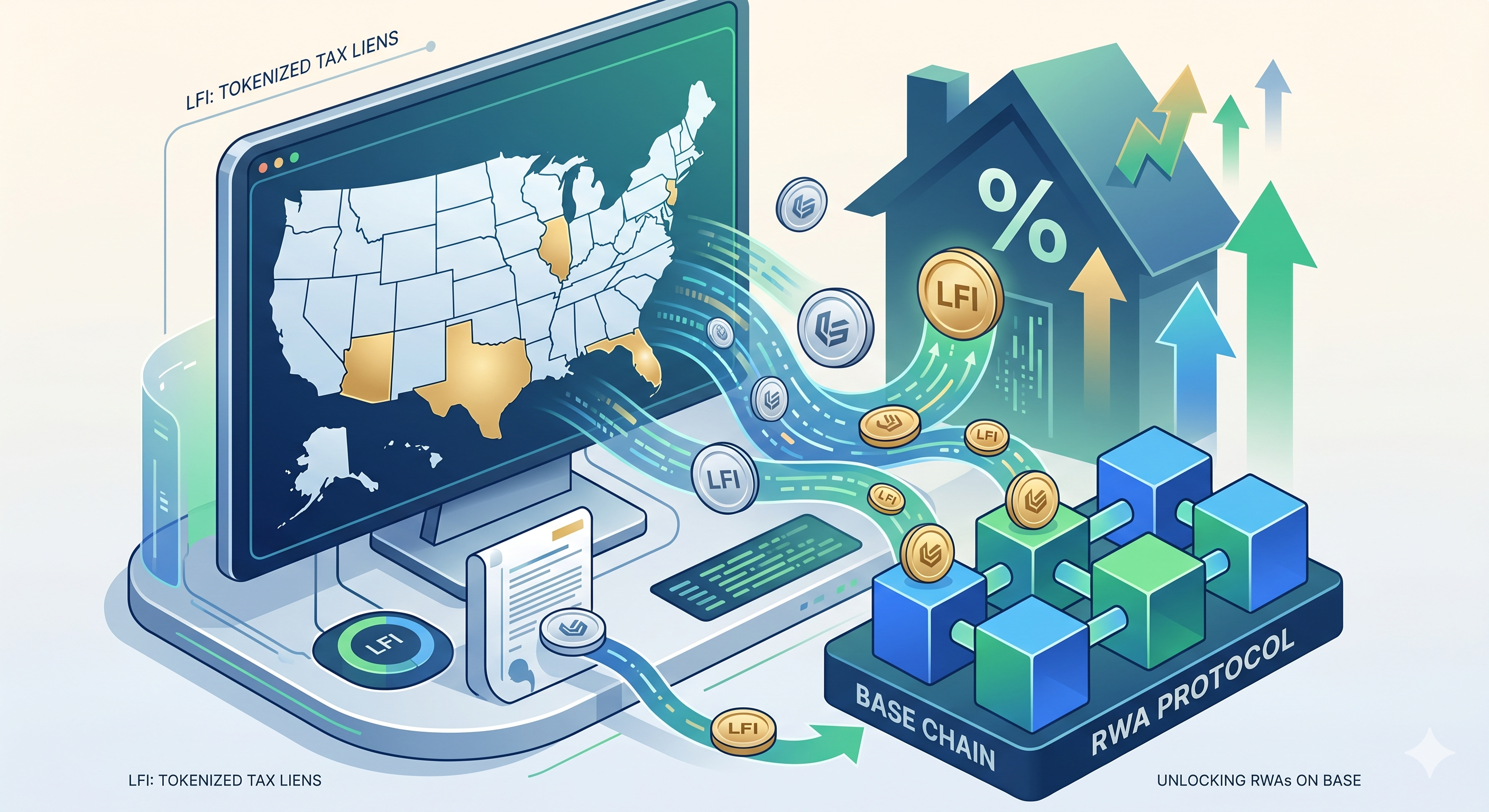

LFI trên Base Chain là gì?

LFI là một giao thức tài sản thực tế (RWA) được xây dựng trên mạng Base Layer-2 của Coinbase, chuyển đổi các khoản nợ thuế bất động sản tại Hoa Kỳ thành các tài sản trên chuỗi có sinh lời. Thay vì mua một chứng từ nợ thuế vật lý duy nhất tại phiên đấu giá cấp huyện, người nắm giữ sẽ có mức độ tiếp xúc phân đoạn với một danh mục các yêu cầu nợ thuế, mang lại các khoản thanh toán lãi suất theo quy định từ những chủ sở hữu bất động sản chậm nộp thuế.

Giao thức nằm ở giao điểm của hai xu hướng mạnh nhất năm 2026 — sự tăng trưởng của chuỗi Base và tài sản thực được token hóa. Tổng giá trị bị khóa (TVL) của RWA trên Base đã tăng mạnh kể từ tháng 5 năm 2026, và LFI đã nổi lên như một dự án tiêu biểu thu hút vốn và sự chú ý vào phân khúc này.

Tại sao lại là các khoản cầm cố thuế bất động sản?

Các khoản thế chấp thuế bất động sản là một trong những công cụ dòng tiền được bảo vệ pháp lý nhiều nhất tại Hoa Kỳ. Khi chủ nhà không thanh toán thuế bất động sản, quận sẽ phát hành một khoản thế chấp — một quyền ưu tiên cao nhất trên tài sản phải được thanh toán trước bất kỳ khoản thế chấp nào khác. Các nhà đầu tư mua các khoản thế chấp này sẽ kiếm được lãi suất theo quy định, tùy theo tiểu bang, có thể dao động từ 8% đến 36% mỗi năm cho đến khi chủ nhà gọi lại khoản nợ.

Lớp tài sản này hấp dẫn vì:

-

Yêu cầu pháp lý cấp cao — các khoản thuế cầm cố có ưu tiên cao hơn các khoản thế chấp

-

Lãi suất do chính phủ quy định — lợi suất được thiết lập theo luật pháp nhà nước, không phải thông qua thương lượng thị trường

-

Được đảm bảo bằng bất động sản — việc thu hồi được bảo đảm bởi một tài sản hữu hình

-

Nhu cầu phản chu kỳ — tỷ lệ nợ xấu thường tăng trong thời kỳ căng thẳng kinh tế

Trước đây, việc tiếp cận thị trường này yêu cầu tham gia các phiên đấu giá cấp hạt trực tiếp, xử lý 50 khung pháp lý khác nhau của các tiểu bang và buộc vốn phải bị khóa trong 1-3 năm. LFI tóm gọn tất cả những điều đó thành một token duy nhất trên chuỗi.

LFI phân quyền hóa các khoản nợ thuế bất động sản tại Hoa Kỳ như thế nào?

LFI token hóa các khoản nợ thuế bất động sản bằng cách mua chúng thông qua các thực thể được cấp phép, đóng gói chúng vào cấu trúc gộp và phát hành các token trên chuỗi đại diện cho quyền đòi hỏi đối với lợi nhuận cơ sở. Quy trình này kết nối quyền sở hữu pháp lý ngoài chuỗi với thanh khoản và tính minh bạch trên chuỗi.

Lớp thu mua

Các đối tác ngoài chuỗi của giao thức tham gia vào các phiên đấu giá nợ thuế cấp huyện tại các tiểu bang Hoa Kỳ đủ điều kiện — chủ yếu là Florida, Arizona, New Jersey, Illinois và Texas, những nơi cùng nhau chiếm phần lớn các thị trường nợ ưu đãi dành cho nhà đầu tư. Mỗi khoản nợ được mua đều được giữ trong một phương tiện pháp lý mục đích đặc biệt đóng vai trò là người giữ tài sản cách ly phá sản.

Lớp Token hóa

Sau khi các khoản thế chấp được lưu ký, giao thức sẽ tạo ra các token tương ứng trên Base. Người nắm giữ token không mua trực tiếp chứng từ thế chấp mà là quyền đòi nợ từ dòng tiền do danh mục thế chấp tạo ra. Khi chủ nhà gọi lại các khoản thuế chậm nộp (trả tiền vốn cộng lãi suất theo quy định), số tiền thu được sẽ chảy ngược qua các hợp đồng thông minh và được phân phối cho người nắm giữ token hoặc được sử dụng để mua các khoản thế chấp mới.

Lớp phân phối lợi nhuận

Lợi nhuận được tạo ra từ hai nguồn:

-

Lãi suất pháp định — được quy định bởi luật nhà nước, được chủ sở hữu tài sản chậm thanh toán trả khi chuộc lại

-

Số tiền thu được từ việc tịch thu tài sản — trong trường hợp hiếm khi chủ nhà không gọi lại, bên giữ quyền thế chấp có thể tịch thu và chiếm hữu tài sản với mức chiết khấu lớn

Cấu trúc hai hướng này có nghĩa là giao thức kiếm lợi nhuận bất kể chủ nhà có thanh toán hay không — một tính năng đã khiến các khoản thuế nợ trở thành sản phẩm được các tổ chức ưa chuộng trong nhiều thập kỷ.

Các kịch bản tăng và giảm cho LFI là gì?

Trường hợp tăng giá dựa trên việc mang lại lợi nhuận thực tế, trong khi trường hợp giảm giá tập trung vào tính minh bạch của cơ chế token và rủi ro giải phóng. Nhà đầu tư nên cân nhắc cả hai yếu tố trước khi xác định quy mô vị thế.

Trường hợp giá tăng

Tiềm năng chất xúc tác sinh lời thực tế. Nếu mô hình doanh thu từ khoản nợ thuế của LFI chứng minh được việc phân phối lãi suất theo quy định cho người nắm giữ token trên chuỗi, nó sẽ xác nhận một trong những thiết kế RWA đáng tin cậy nhất trong hệ sinh thái Base. Dòng tiền có thể xác minh là điều khó nhất mà các token RWA phải đạt được, đồng thời cũng là sự kiện đánh giá lại lớn nhất khi được thực hiện.

Lợi thế đi trước. Hiện không có đối thủ lớn nào trên Base tập trung đặc biệt vào các khoản nợ thuế bất động sản. Nếu LFI chiếm lĩnh danh mục này trước khi các nền tảng DeFi hoặc RWA lớn hơn gia nhập, nó có thể trở thành mã giao dịch mặc định cho mức độ tiếp xúc này.

Lợi thế vĩ mô. Các khoản nợ thuế bất động sản tại Mỹ có xu hướng tăng khi áp lực chi phí sinh hoạt gia tăng. Trong môi trường lãi suất cao kéo dài, ngày càng nhiều khoản thế chấp trở nên sẵn có với lợi suất hấp dẫn.

Trường hợp gấu

Cơ chế token không minh bạch. Thông tin công khai về tổng nguồn cung token LFI, lịch trình khóa và phân bổ cho nhóm và nhà đầu tư vẫn còn hạn chế. Không có lịch giải khóa minh bạch, người nắm giữ đối mặt với áp lực bán trong tương lai không xác định.

Cơ chế hợp đồng thông minh chưa được xác minh. Tài liệu tiếp thị mô tả cách dòng lợi nhuận từ cầm cố thuế nên được phân phối cho người nắm giữ, nhưng cơ chế trên chuỗi để chuyển đổi việc hoàn lại cầm cố ngoài chuỗi thành phân phối trên chuỗi chưa được kiểm toán độc lập hoặc tài liệu hóa rộng rãi.

Phí đầu cơ. Một đợt biến động 23% trong một ngày cho thấy giá hiện đang bị thúc đẩy chủ yếu bởi đà câu chuyện và dòng chảy của KOL hơn là bởi lợi tức thực tế. Sự hồi quy về trung bình là một rủi ro thực sự khi FOMO lắng xuống.

LFI so sánh với các RWAs trên chuỗi cơ sở khác như thế nào?

LFI phân biệt với các token RWA khác trên Base bằng cách nhắm đến tài sản cơ sở độc đáo — các khoản thế chấp thuế cấp huyện — thay vì các danh mục phổ biến hơn như trái phiếu chính phủ được token hóa hoặc tín dụng tư nhân. Bảng dưới đây nêu bật vị trí cấp cao.

|

Danh mục RWA trên Base

|

Tài sản cơ sở

|

Nguồn sinh lời điển hình

|

So sánh LFI

|

|

Kho bạc được token hóa

|

Kỳ hạn ngắn hạn trái phiếu Kho bạc Mỹ

|

Lãi suất không rủi ro do Fed điều chỉnh

|

LFI mang lại lợi suất cao hơn nhưng chịu rủi ro tín dụng

|

|

Tín dụng tư nhân được token hóa

|

Cho vay doanh nghiệp

|

Chênh lệch lãi suất vay

|

LFI là tỷ lệ do chính phủ quy định, không phải thương lượng

|

|

Bất động sản được token hóa

|

Cổ phần tài sản

|

Dòng tiền cho thuê

|

LFI là một khoản đòi hỏi nợ cấp cao, không phải cổ phần

|

|

LFI (Các khoản nợ thuế)

|

Các yêu cầu về thuế bất động sản chậm nộp

|

Lãi suất pháp định 8-36%

|

Quyền đòi nợ ưu tiên cao, lợi suất cao

|

Điểm chính: LFI không trực tiếp cạnh tranh với hầu hết các token RWA hiện có trên Base — nó chiếm một phân khúc riêng, vừa là cơ hội vừa là lý do cần thận trọng do thiếu các chuẩn mực so sánh tương đương.

Kết luận

LFI đại diện cho một trong những thí nghiệm tài sản thực tế sáng tạo nhất xuất hiện từ hệ sinh thái Base vào năm 2026 — token hóa các khoản cầm cố thuế bất động sản Hoa Kỳ để mang thị trường dòng tiền truyền thống từng chỉ dành cho tổ chức lên chuỗi cho các nhà đầu tư bán lẻ. FDV $27 triệu của giao thức, đà tăng hơn 23% trong một ngày và sự quan tâm ngày càng tăng từ các nhà đầu tư thông minh phản ánh sự phù hợp mạnh mẽ với làn sóng RWA đang lan rộng trên Base.

Trường hợp tăng giá là thuyết phục: các khoản đòi hỏi được bảo đảm cấp cao đối với bất động sản, lợi suất pháp lý từ 8% đến 36%, và vị thế đi đầu trong một danh mục RWA đặc thù. Nhưng trường hợp giảm giá cũng hoàn toàn thực tế — cơ chế tokenomics thiếu minh bạch, cơ chế phân phối hợp đồng thông minh chưa được xác minh, sự không chắc chắn về mặt pháp lý đối với chứng khoán cầm cố được token hóa, và mức biến động của cổ phiếu vốn hóa nhỏ đi kèm với token dưới 30 triệu USD.

Đối với các trader, LFI nên được xem là một vị thế có độ tin cậy cao nhưng biến động lớn. Kiểm tra tài liệu chính thức của dự án, theo dõi hoạt động hợp đồng trên chuỗi và theo dõi việc công bố chi tiết đầy đủ về cơ chế token trước khi đầu tư một lượng vốn đáng kể. Câu chuyện này đầy hứa hẹn, nhưng bằng chứng phải đến từ lợi nhuận thực tế, chứ không chỉ từ diễn biến giá.

Câu hỏi thường gặp

1. LFI có phải là chứng khoán theo luật Hoa Kỳ không?

Phân loại của LFI chưa được SEC xác nhận. Vì token này đại diện cho quyền đòi nợ từ các công cụ cầm cố thuế cơ sở, nó có các đặc điểm có thể được xem xét dưới góc độ luật chứng khoán Hoa Kỳ. Các nhà đầu tư ở các khu vực bị hạn chế nên tham vấn luật sư.

2. Tôi có thể gọi lại các token LFI để lấy các khoản nợ thuế bất động sản cơ sở không?

Không. Các chủ sở hữu token có quyền yêu cầu dòng thu nhập và hiệu suất gộp của danh mục bảo đảm — không phải quyền sở hữu trực tiếp bất kỳ chứng từ bảo đảm cụ thể nào. Các bảo đảm cơ sở vẫn được giữ bởi bên lưu ký ngoài chuỗi được cấp phép của giao thức.

3. LFI hoạt động thu mua nợ thuế ở những tiểu bang nào?

Các đối tác ngoài chuỗi của LFI chủ yếu nhắm đến các tiểu bang có chính sách thuế về quyền nợ bất động sản thân thiện với nhà đầu tư như Florida, Arizona, New Jersey, Illinois và Texas. Mỗi tiểu bang có mức lãi suất pháp định và thời gian chuộc khác nhau, mà giao thức tích hợp vào lợi suất danh mục đầu tư tổng thể.

4. Lợi tức được phân phối cho người sở hữu LFI bao lâu một lần?

Tần suất phân phối phụ thuộc vào thời điểm các chủ nhà gốc gọi lại các khoản thuế quá hạn, vốn mang tính không đều. Cần tham khảo tài liệu của giao thức để biết lịch phân phối cụ thể, cơ chế hợp đồng thông minh và bất kỳ tính năng tự động tái đầu tư nào.

5. Giá của LFI sẽ xảy ra gì nếu câu chuyện RWA của chuỗi Base nguội đi?

LFI có khả năng đối mặt với áp lực giảm giá đáng kể nếu xu hướng chuyển dịch trong toàn bộ ngành Base RWA đảo ngược, do diễn biến giá gần đây chủ yếu được thúc đẩy bởi dòng chảy câu chuyện và đà của các KOL. Các token có vốn hóa nhỏ và lượng lưu thông hạn chế thường trải qua biến động mạnh hơn theo cả hai hướng trong quá trình chuyển dịch ngành.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.