Báo cáo hàng tuần của KuCoin Ventures: Các yếu tố thuận lợi về quy định gặp phải các thách thức vĩ mô: Phân tích con dao hai lưỡi từ các quy định mới của SEC về tiền điện tử và làn sóng M&A tiền điện tử trong bối cảnh lãi suất ở mức cao kéo dài

2026/03/25 10:33:02

1. Điểm nổi bật thị trường hàng tuần

Giải mã Hướng dẫn mới của SEC/CFTC về tiền mã hóa: Một cột mốc lịch sử trong tuân thủ tiền mã hóa

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) đã cùng ban hành hướng dẫn diễn giải về việc áp dụng các luật chứng khoán liên bang đối với một số loại tài sản tiền điện tử và một số giao dịch liên quan đến tài sản tiền điện tử theo Số Phát hành 33-11412. Tài liệu này đã được nộp lên Công báo Liên bang và có hiệu lực ngay khi công bố.

Nguồn dữ liệu: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

Tài liệu này, mang quyền lực cấp ủy ban, xây dựng trên sáng kiến "Project Crypto" được khởi động năm 2025 () và thay thế Khung phân tích hợp đồng đầu tư đối với tài sản kỹ thuật số do nhân viên Ủy ban công bố năm 2019. Hành động chung này đánh dấu sự hài hòa sâu sắc trong giám sát quy định giữa hai cơ quan, mang lại cho thị trường cơ sở tuân thủ rõ ràng hơn so với các tuyên bố cấp nhân viên trước đây.

Giải mã các quy tắc cốt lõi:

-

Xác định năm nhóm tài sản chính: Lần đầu tiên, tài liệu phân loại tài sản tiền điện tử thành năm nhóm dựa trên đặc điểm, mục đích và chức năng của chúng: Hàng hóa kỹ thuật số, Vật phẩm sưu tập kỹ thuật số, Công cụ kỹ thuật số, Stablecoin và Chứng khoán kỹ thuật số.

-

Chính thức công nhận 18 "hàng hóa kỹ thuật số": Tài liệu liệt kê rõ ràng 18 token, bao gồm BTC, ETH, SOL, XRP và AVAX, là hàng hóa kỹ thuật số dựa trên hiểu biết của Ủy ban về đặc điểm, kỳ hạn và chức năng của chúng tính đến ngày phát hành. Những tài sản này không phải là chứng khoán vì giá trị nội tại của chúng được tạo ra từ hoạt động lập trình của một hệ thống tiền điện tử hoạt động và các động lực cung - cầu, thay vì từ kỳ vọng lợi nhuận từ những nỗ lực quản lý thiết yếu của người khác.

-

Việc tách biệt đặc tính tài sản và hợp đồng đầu tư: Tài liệu làm rõ cơ chế “tách rời” giữa một tài sản tiền mã hóa không phải chứng khoán và các đại diện hoặc cam kết của bên phát hành (hợp đồng đầu tư). Ngay cả khi một tài sản tiền mã hóa không phải chứng khoán ban đầu được chào bán và bán dưới sự ràng buộc của một hợp đồng đầu tư, tài sản đó có thể tách rời khỏi hợp đồng đó trong các tình huống cụ thể (ví dụ: khi bên phát hành thực hiện đầy đủ các nỗ lực quản lý thiết yếu đã cam kết, hoặc công bố công khai và rõ ràng việc từ bỏ dự án). Nếu người mua không còn có lý do hợp lý để kỳ vọng bên phát hành tiếp tục thực hiện các nỗ lực quản lý thiết yếu đó, tài sản sẽ tách rời khỏi các đại diện hoặc cam kết. Sau khi tách rời, các giao dịch trên thị trường thứ cấp của tài sản sẽ không còn bị chi phối bởi luật chứng khoán liên bang. Tuy nhiên, cơ chế này hoàn toàn không phải là “giấy thông hành miễn trừ trách nhiệm” cho các bên phát hành. Tài liệu cảnh báo rõ ràng rằng ngay cả khi hợp đồng đầu tư chấm dứt do sự tách rời này, bên phát hành vẫn có thể chịu trách nhiệm nghiêm ngặt theo các điều khoản chống gian lận của luật chứng khoán liên bang đối với các tuyên bố sai lệch, bỏ sót thông tin quan trọng hoặc không thực hiện các nỗ lực đã cam kết.

-

Các ranh giới rõ ràng hơn cho các hoạt động trên chuỗi: Tài liệu cho thấy, trong các tình huống được nêu trong bản phát hành, Protocol Mining, Protocol Staking, Wrapping và một số airdrop mà người nhận không cung cấp bất kỳ sự đền bù nào không liên quan đến việc chào bán và bán chứng khoán. Do đó, người tham gia không cần đăng ký các giao dịch này với SEC. Tuy nhiên, kết luận này vẫn phụ thuộc vào các cấu trúc cụ thể và liệu các yếu tố của bài kiểm tra Howey có được đáp ứng trong các bối cảnh khác hay không.

Cần phải giữ thái độ cảnh giác, vì Số phát hành 33-11412 là một “quy tắc diễn giải”. Mặc dù nó được miễn trừ khỏi các yêu cầu thông báo và lấy ý kiến theo Đạo luật Thủ tục Hành chính và có thể có hiệu lực ngay lập tức, nhưng nó không phải là một đạo luật do Quốc hội thông qua. Điều này có nghĩa là nó đối mặt với nguy cơ bị thách thức tại tòa án hoặc bị chính quyền tương lai bãi bỏ. Hơn nữa, tài liệu cố ý tránh các khu vực màu xám phức tạp; ví dụ, nó rõ ràng loại trừ việc thảo luận về “restaking”, cũng như không đi sâu vào bản chất định tính của các token quản trị DeFi trong bỏ phiếu DAO.

Nhìn chung, tài liệu chung của SEC và CFTC vẫn là một cầu regulatory mang tính bước ngoặt, tạo ra một cửa sổ phát triển quý giá cho thị trường tiền mã hóa đang trải qua tâm lý khá ảm đạm. Tuy nhiên, để biến sự chắc chắn ngắn hạn này thành một lợi thế bền vững lâu dài cho ngành vẫn cần chờ đợi các đạo luật thực sự tại cấp quốc hội (như Đạo luật CLARITY) được thông qua.

2. Trò chơi ngành: “Kích thích lệch lạc” trong công bố thông tin

Mặc dù việc làm rõ các quy định mang lại lợi ích tổng thể, cơ chế "tách rời" đột phá của nó cũng đã mở ra một chiếc hộp Pandora gây tranh cãi lớn. Tài liệu rõ ràng chỉ ra rằng nếu bên phát hành gặp khó khăn như vấn đề tài chính, công nghệ hoặc điều kiện thị trường, và công khai thông báo "bỏ rơi" việc phát triển dự án, không còn thực hiện các nỗ lực quản lý đã hứa, tài sản sẽ không còn bị ràng buộc bởi hợp đồng đầu tư (tức là từ bỏ đặc tính chứng khoán của nó).

Điều này có thể tạo ra một động lực lệch lạc và rủi ro đạo đức khổng lồ: trong quá khứ, nếu các đội ngũ dự án nhận tiền nhưng không giao bất cứ điều gì, họ có thể đối mặt với bàn tay sắt của các cáo buộc gian lận chứng khoán của SEC hoặc các vụ kiện tập thể; giờ đây, một tuyên bố “thất bại/dự án bị bỏ rơi” được công bố rộng rãi lại trở thành một “lối tắt tuân thủ” để xóa sạch danh tính chứng khoán của token trên thị trường thứ cấp. Các đội ngũ dự án độc ác hoặc thiếu trách nhiệm có thể sử dụng các lý do như “nút thắt kỹ thuật” hoặc “cạn kiệt vốn” để hợp pháp dừng phát triển, để lại thị trường thứ cấp với một token không có bất kỳ hỗ trợ cơ bản nào nhưng đã đạt được “sự tuân thủ.” Hơn nữa, để đạt được “sự thương mại hóa kỹ thuật số” của token sớm hơn, các đội ngũ dự án trong tương lai có thể chủ động áp dụng chiến lược “tiết lộ mơ hồ” trong giai đoạn bán trước và bản trắng, tránh thiết lập các mốc rõ ràng, cách sử dụng vốn hoặc kỳ vọng lợi nhuận. Lỗ hổng “tuân thủ bằng cách nằm im” này rất có thể sẽ mang đến làn sóng cải cách cho các mô hình kiểm soát rủi ro và đánh giá của cả thị trường sơ cấp và thứ cấp.

3. Trung hạn đến Dài hạn: Những nguy cơ và sự không chắc chắn ẩn giấu vẫn còn

Chúng ta phải giữ thái độ cảnh giác vì tài liệu hiện tại là hướng dẫn hành chính. Thứ nhất, Release Nos. 33-11412 là một “quy tắc giải thích,” và mặc dù nó bỏ qua giai đoạn góp ý công khai kéo dài để có hiệu lực ngay lập tức(), nó không phải là một đạo luật do Quốc hội thông qua. Điều này có nghĩa là nó vẫn đối mặt với rủi ro “khả năng đảo ngược hành chính” khi bị thách thức tại tòa án hoặc bị lật ngược bởi chính quyền tiếp theo trong tương lai. Thứ hai, tài liệu cố ý tránh một số khu vực màu xám phức tạp; ví dụ, nó rõ ràng loại trừ việc thảo luận về “restaking”(), cũng như không đi sâu vào bản chất định tính của các token quản lý DeFi trong bỏ phiếu DAO.

Nhìn chung, tài liệu chung của SEC và CFTC vẫn là một cầu regulatory mang tính bước ngoặt, tạo ra một cửa sổ phát triển quý giá cho thị trường tiền mã hóa đang trải qua tâm lý khá ảm đạm. Tuy nhiên, để biến sự chắc chắn ngắn hạn này thành một lợi thế bền vững lâu dài cho ngành vẫn cần chờ đợi các đạo luật thực sự tại cấp quốc hội (như Đạo luật CLARITY) được thông qua.

2. Tín hiệu thị trường được chọn hàng tuần

Nguy cơ ở Trung Đông lại gia tăng, khi giá dầu và kỳ vọng lãi suất cùng tăng, gây áp lực giảm lên các tài sản rủi ro

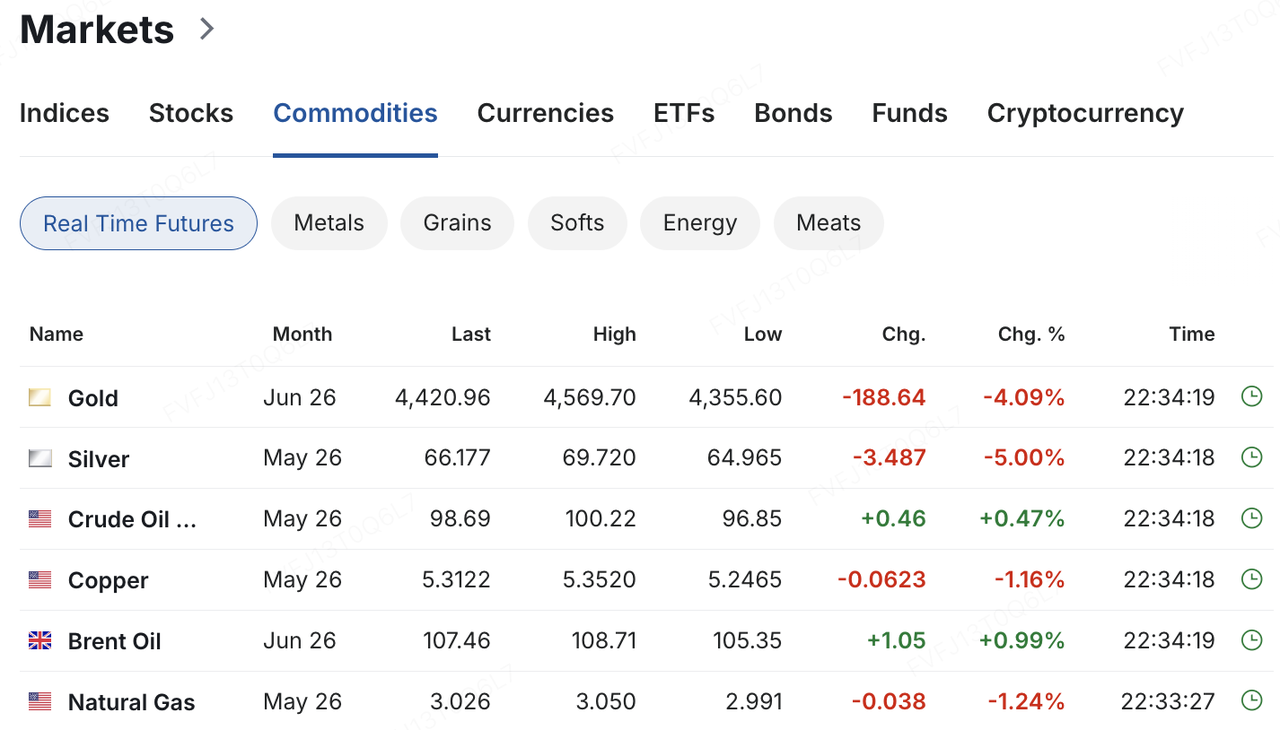

Cuối tuần qua, xung đột Trung Đông một lần nữa chuyển biến đột ngột từ kịch bản giảm leo thang sang mối đe dọa nghiêm trọng hơn nhắm vào cơ sở hạ tầng then chốt, khiến thị trường bắt đầu định giá lại rủi ro của một cú sốc nguồn cung năng lượng kéo dài hơn. Vào ngày 22 tháng Ba, Trump yêu cầu Iran khôi phục hoàn toàn việc điều hướng qua eo biển Hormuz trong vòng 48 giờ, nếu không sẽ đối mặt với các cuộc không kích vào cơ sở hạ tầng điện lực của nước này. Iran sau đó phản hồi rằng, nếu hành động này được thực hiện, họ sẽ đóng hoàn toàn eo biển Hormuz và bao gồm cả cơ sở hạ tầng năng lượng và nước khắp khu vực Vịnh trong các biện pháp trả đũa. Trong bối cảnh này, tâm lý rủi ro trên các thị trường châu Á suy giảm mạnh vào thứ Hai, khi Nikkei từng ghi nhận mức giảm sâu trong ngày và chứng khoán Hàn Quốc giảm gần 6%. Đồng thời, dầu Brent tăng lên khoảng 112,9 USD/thùng, WTI tiến gần 99 USD/thùng, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng lên khoảng 4,42%, và vàng tiếp tục suy yếu do kỳ vọng lãi suất tăng cao hơn và đợt bán tháo rộng rãi do thanh khoản.

Nguồn dữ liệu: investing.com

Tại cốt lõi của định giá thị trường hiện tại không còn chỉ là “phí rủi ro địa chính trị,” mà là đánh giá liệu cú sốc năng lượng này có chỉ là sự gián đoạn ngắn hạn hay là khởi đầu của một áp lực trì trệ lạm phát kéo dài hơn. Eo biển Hormuz vận chuyển khoảng một phần năm lượng dầu và khí đốt hóa lỏng toàn cầu. Cho đến khi thị trường tiếp tục tin rằng xung đột có thể được kiểm soát và hoạt động vận chuyển, nguồn cung có thể phục hồi tương đối nhanh, tác động chính đến các tài sản rủi ro có khả năng là mức biến động cao hơn thay vì một sự định giá lại toàn diện. Tuy nhiên, nếu xung đột kéo dài lâu hơn dự kiến và giá năng lượng vẫn ở mức cao, thị trường sẽ cần đồng thời điều chỉnh giảm kỳ vọng tăng trưởng toàn cầu và lợi nhuận doanh nghiệp, đồng thời lùi lại kỳ vọng về việc nới lỏng tiền tệ của các ngân hàng trung ương lớn. Thảo luận trên thị trường đã chuyển từ một cú sốc giá dầu đơn lẻ sang nguy cơ của một cú sốc trì trệ lạm phát kéo dài hơn.

Trước bối cảnh vĩ mô này, đợt phục hồi ngược xu hướng trước đó trên thị trường tiền mã hóa cũng bị gián đoạn. Bitcoin trước đó đã tăng lên mức cao nhất trong gần sáu tuần, tiến gần mức 76.000 USD, nhưng khi giá dầu tăng mạnh, kỳ vọng về lãi suất trở nên cứng rắn hơn và các tài sản rủi ro toàn cầu chịu áp lực đồng loạt, BTC sau đó đảo chiều giảm và rơi xuống dưới mức 70.000 USD vào nửa sau tuần trước. Tính đến phiên châu Á ngày 23 tháng Ba, BTC đang dao động quanh mức 68.000 USD, trong khi ETH đã giảm xuống chỉ trên mức 2.000 USD. Nhìn chung, thị trường chưa định giá lại BTC như một tài sản an toàn trong bối cảnh địa chính trị. Thay vào đó, nó vẫn được xem như một tài sản rủi ro có độ beta cao, rất nhạy cảm với điều kiện thanh khoản và kỳ vọng lãi suất, trong khi các altcoin nói chung đều kém hiệu quả hơn nữa trong đợt điều chỉnh này.

Nguồn dữ liệu: TradingView

Về phía dòng tiền, nhu cầu phân bổ của các tổ chức thông qua các quỹ ETF cũng bắt đầu suy yếu ở mức ký quỹ. Theo SoSoValue, các quỹ ETF spot BTC của Mỹ vẫn ghi nhận dòng tiền ròng vào theo tuần vào tuần trước, nhưng chuyển sang dòng tiền ròng ra liên tiếp trong nửa sau của tuần, cho thấy đợt phục hồi trước đó chưa thực sự vững chắc. Ngược lại, các quỹ ETF ETH chuyển sang dòng tiền ròng ra hàng tuần, chấm dứt chuỗi nhiều tuần liên tiếp trước đó với dòng tiền ròng vào, cho thấy sự phân bổ của các tổ chức vào ETH đã bắt đầu thu hẹp sớm hơn trong bối cảnh tâm lý rủi ro yếu đi và kỳ vọng lãi suất tăng.

Nguồn dữ liệu: SoSoValue

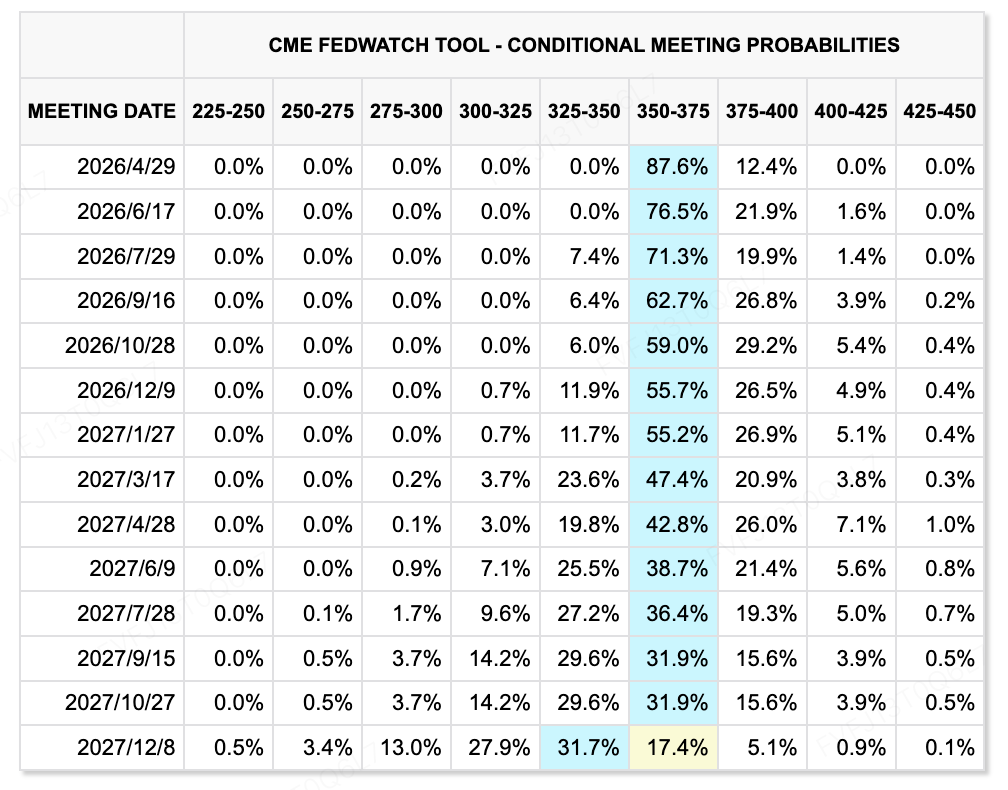

Về phía lãi suất, sự thay đổi chính trong tuần này không phải là liệu Fed có sẽ trở nên ôn hòa ngay lập tức hay không, mà là cú sốc năng lượng đã làm thu hẹp đáng kể không gian cho kỳ vọng nới lỏng. Tại cuộc họp ngày 17–18 tháng 3, Cục Dự trữ Liên bang đã giữ nguyên chính sách, duy trì lãi suất ở mức 3,50%–3,75%, đồng thời nâng dự báo lạm phát năm 2026 lên 2,7%. Powell đã làm rõ rằng giá năng lượng cao hơn sẽ đẩy lạm phát tổng thể tăng trong ngắn hạn, nhưng vẫn còn quá sớm để xác định tác động lâu dài đến nền kinh tế. Ở cấp độ biểu đồ dot, Fed vẫn duy trì kỳ vọng trung vị về một lần cắt giảm lãi suất vào năm 2026, nhưng thị trường lãi suất đã trở nên rõ ràng hơn về hướng tăng vọt. Giá hiện tại hiện đang chỉ ra rằng không có bất kỳ lần cắt giảm lãi suất nào trong suốt năm 2026, và tại một số thời điểm, công cụ CME FedWatch đã ngụ ý rằng lần cắt giảm đầu tiên được định giá rõ ràng có thể không xảy ra cho đến cuối năm 2027. Nói cách khác, thị trường không đang giao dịch kịch bản “nới lỏng khẩn cấp”; thay vào đó, họ đang giao dịch liệu giá dầu cao hơn có buộc các ngân hàng trung ương phải duy trì sự kiềm chế, hoặc thậm chí trở nên cứng rắn hơn trong thời gian dài hơn hay không. Điều thực sự quyết định bước đi tiếp theo của các tài sản rủi ro không còn là cuộc họp itself, mà là liệu việc thông qua eo biển Hormuz có thể phục hồi hay không, giá dầu sẽ ở mức cao trong bao lâu, và quan điểm của Fed rằng cú sốc năng lượng này là “tạm thời” có thể chịu được thực tế hay không.

Nguồn dữ liệu: Công cụ CME FedWatch

Các sự kiện quan trọng cần theo dõi trong tuần này:

Trên khía cạnh vĩ mô và địa chính trị, cú sốc năng lượng vẫn là biến số bên ngoài quan trọng nhất trong tuần này. Sự leo thang các mối đe dọa đối với eo biển Hormuz và cơ sở hạ tầng năng lượng khu vực vào cuối tuần đã khiến thị trường quay trở lại tập trung vào rủi ro “lạm phát vòng hai” và đánh giá lại lộ trình chính sách của các ngân hàng trung ương. Đồng thời, Đan Mạch sẽ tổ chức bầu cử nghị viện vào ngày 24 tháng Ba, Nhật Bản sẽ công bố chỉ số CPI toàn quốc tháng Hai vào cùng ngày, và cuộc họp các bộ trưởng ngoại giao G7 sẽ diễn ra tại Pháp từ ngày 26 đến 27 tháng Ba. Nếu giá dầu tiếp tục ở mức cao, mối quan tâm của thị trường có khả năng sẽ chuyển từ việc định giá lại phí rủi ro ngắn hạn sang những lo ngại mới về lạm phát vòng hai và sự phục hồi thêm nữa trong kỳ vọng về nới lỏng tiền tệ toàn cầu.

Về phía lợi nhuận, tuần này cũng đánh dấu giai đoạn báo cáo dày đặc của các tên tuổi công nghệ internet và tiêu dùng hàng đầu Trung Quốc. Xiaomi sẽ công bố kết quả hàng năm vào ngày 24 tháng 3, trong khi Pinduoduo, Kuaishou, Pop Mart và Meituan cũng được lên lịch công bố lợi nhuận cả năm trong tuần này. Sự chú ý của thị trường sẽ không chỉ dừng lại ở các con số doanh thu và lợi nhuận, mà còn hướng đến định hướng của ban lãnh đạo về sự phục hồi tiêu dùng năm 2026, tăng trưởng quảng cáo và thương mại điện tử, đầu tư vào phần cứng và các lĩnh vực kinh doanh mới, cũng như sự bền vững tổng thể của mức ký quỹ và lợi nhuận.

Quan sát về tài trợ thị trường chính:

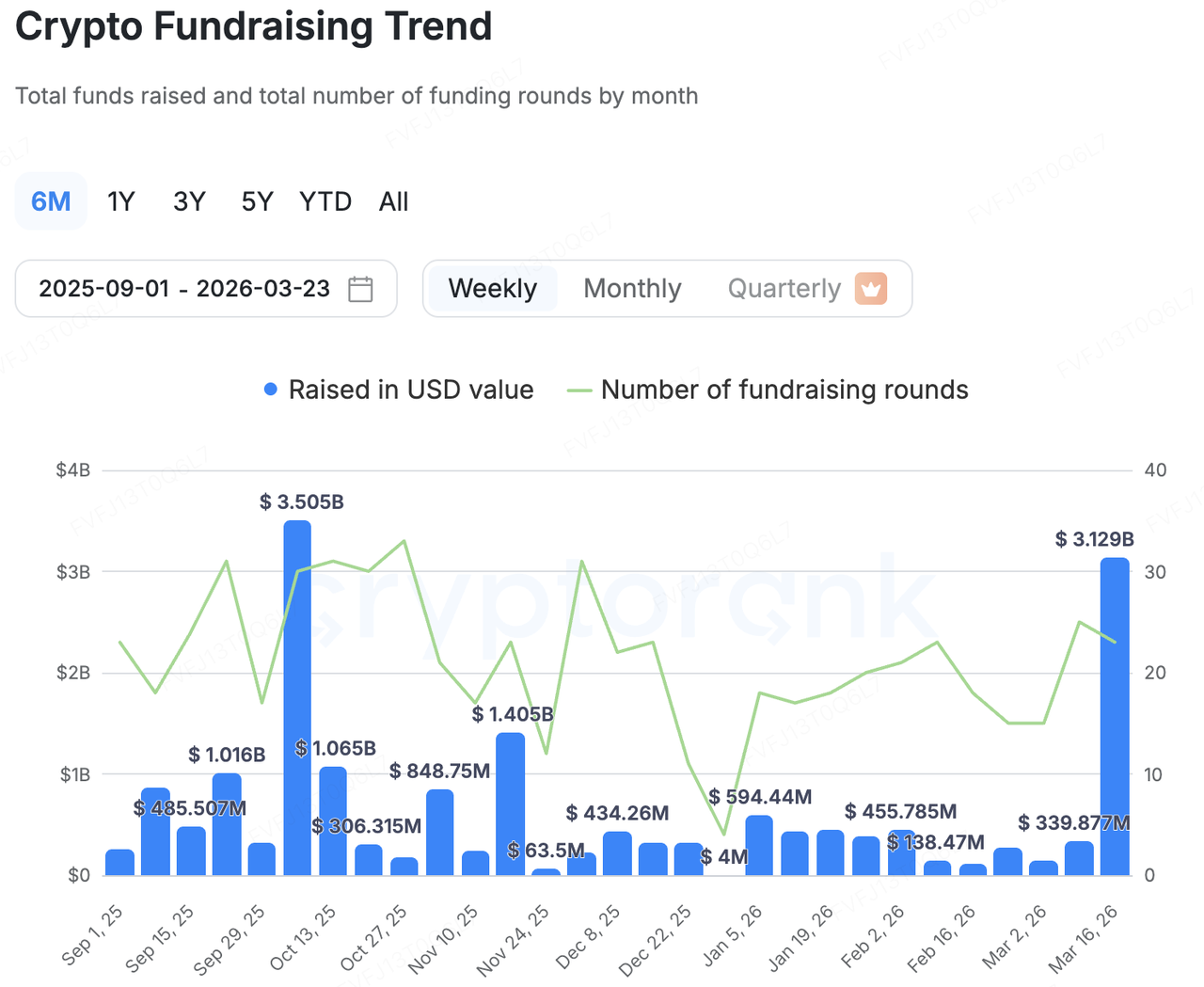

Nguồn dữ liệu: CryptoRank

Trong thị trường sơ cấp, theo khung thống kê rộng của CryptoRank, hoạt động vốn được công bố đạt 3,129 tỷ USD trong tuần này qua 23 giao dịch. Tuy nhiên, phân bổ vốn vẫn cực kỳ tập trung, cho thấy một mô hình rõ ràng trong đó một vài giao dịch nổi bật chiếm phần lớn tổng lượng vốn tuần. Điều thực sự thúc đẩy sự gia tăng này không phải là sự phục hồi rộng rãi trong tài trợ vốn đầu tư mạo hiểm giai đoạn đầu, mà là sự kết hợp giữa các hoạt động sáp nhập và mua lại, các đợt huy động vốn giai đoạn muộn lớn cho các nền tảng trưởng thành, và việc tái cấp vốn trên thị trường công chúng liên quan đến chiến lược kho dự trữ bitcoin của các công ty niêm yết. Vốn ngày càng chảy vào các lĩnh vực và nền tảng đã chứng minh được doanh thu thực tế, cơ sở hạ tầng cấp phép, kênh phân phối hoặc khả năng tăng giá trị thông qua thị trường vốn.

BVNK được Mastercard mua lại (1,8 tỷ USD): Giao dịch tiêu biểu nhất là thông báo của Mastercard về việc sẽ mua lại công ty cơ sở hạ tầng stablecoin BVNK với giá lên tới 1,8 tỷ USD. Giao dịch bao gồm khoản thanh toán thêm tối đa 300 triệu USD và dự kiến sẽ hoàn tất vào cuối năm 2026, tùy thuộc vào sự phê duyệt của cơ quan quản lý. Được thành lập năm 2021, BVNK hiện hỗ trợ dịch vụ thanh toán và quyết toán từ tiền pháp định sang stablecoin tại hơn 130 quốc gia và các mạng blockchain lớn, đồng thời sở hữu các giấy phép tại nhiều khu vực pháp lý. Kết hợp với vòng gọi vốn Series B do Haun Ventures dẫn dắt vào cuối năm 2024 và các khoản đầu tư chiến lược sau đó, BVNK rõ ràng đã phát triển từ một startup cơ sở hạ tầng thanh toán crypto thành một tài sản cửa ngõ quan trọng trong nỗ lực của TradFi nhằm thúc đẩy thanh toán trên blockchain. Đối với Mastercard, ý nghĩa của thương vụ này không chỉ đơn thuần là lấp đầy bản đồ kinh doanh crypto của họ; nó cung cấp một con đường nhanh chóng để đạt được thanh toán 24/7, thanh toán có thể lập trình và các kênh stablecoin xuyên biên giới, hiệu quả tích hợp thanh toán trên blockchain vào mạng lưới thanh toán toàn cầu hiện có của họ.

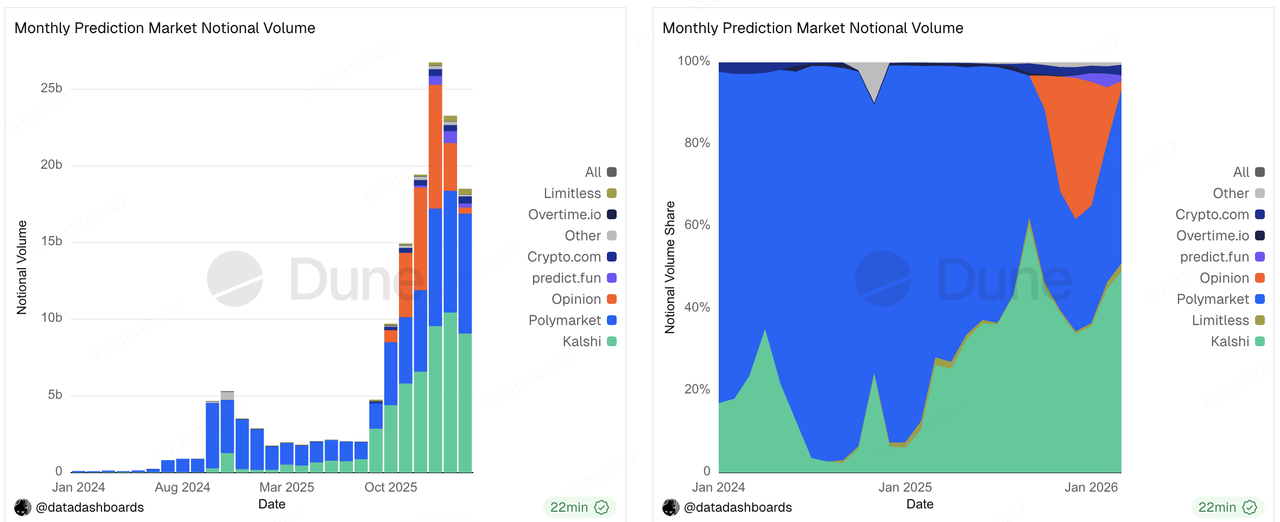

Kalshi hoàn tất vòng gọi vốn Series E (1 tỷ USD): Công ty dẫn đầu thị trường dự đoán Kalshi đã huy động hơn 1 tỷ USD trong vòng gọi vốn mới do Coatue Management dẫn đầu, đưa định giá của công ty lên 22 tỷ USD. Về mặt kinh doanh, Kalshi không còn đơn thuần là một dự án “câu chuyện crypto”, mà đã trở thành một nền tảng hợp đồng sự kiện với tốc độ mở rộng nhanh chóng trong hoạt động giao dịch, sự tham gia của tổ chức và doanh thu. Các báo cáo truyền thông cho biết doanh thu hàng năm hiện tại của công ty đã đạt khoảng 1,5 tỷ USD. Đồng thời, sự gia tăng định giá của Kalshi không phải không có chi phí: công ty vẫn tiếp tục đối mặt với áp lực pháp lý và quy định liên tục ở cấp tiểu bang. Gần đây, Kalshi đã bị áp đặt lệnh cấm tạm thời ở Nevada, trong khi Arizona cũng đã đưa ra các cáo buộc hình sự, làm gia tăng xung đột giữa quyền ưu tiên quy định liên bang và quyền thực thi luật cờ bạc của các tiểu bang. Vòng gọi vốn này cho thấy thị trường chính vẫn sẵn sàng trả mức định giá cao cho các nhà lãnh đạo thị trường dự đoán có tăng trưởng mạnh và nhu cầu giao dịch lớn, nhưng liệu những mức định giá đó có thể tiếp tục tăng cao hơn nữa hay không cuối cùng sẽ phụ thuộc vào việc khung pháp lý có trở nên rõ ràng hơn hay không.

Nguồn dữ liệu: https://dune.com/datadashboards/prediction-markets

Metaplanet hoàn tất đợt huy động vốn sau IPO (255 triệu USD): Metaplanet, niêm yết tại Tokyo, đã hoàn tất việc phân phối cổ phiếu cho bên thứ ba trị giá khoảng 40,8 tỷ JPY, cùng với loạt quyền mua cổ phiếu thứ 26 của mình. Nếu được thực hiện đầy đủ, quy mô huy động vốn tiềm năng tổng thể có thể tăng lên khoảng 85,3 tỷ JPY. Công ty đã rõ ràng trong các báo cáo rằng họ sẽ tiếp tục thúc đẩy các hoạt động vốn tập trung vào chiến lược kho bitcoin, nhắm tới 100.000 BTC vào cuối năm 2026 và 210.000 BTC vào cuối năm 2027. Trường hợp này phản ánh cách cả vốn tư nhân và vốn thị trường công khai vẫn đang tích cực theo đuổi câu chuyện “kho BTC”, đặc biệt là ở các nền tảng niêm yết có khả năng huy động vốn thông qua cổ phiếu và chuyển đổi độ nhạy giá bitcoin thành mức phí định giá cổ phiếu. Những đợt huy động vốn này không thực chất là một cuộc đặt cược vào dòng tiền hoạt động truyền thống, mà là một cuộc đặt cược rằng thị trường vốn sẽ tiếp tục thưởng các công cụ niêm yết mang lại mức tiếp xúc với bitcoin được khuếch đại.

Autonomous và Architech đã được GSR mua lại ($57 triệu): Ngoài các đợt huy động vốn lớn, hoạt động sáp nhập và mua lại đã là một tín hiệu quan trọng khác trên thị trường sơ cấp tuần này. GSR đã mua lại Autonomous và Architech với giá 57 triệu đô la, nhằm tích hợp việc phát hành token, vận hành tổ chức, cơ sở hạ tầng tài chính, thiết kế token, chiến lược thanh khoản và quản lý kho bạc vào một nền tảng dịch vụ thị trường vốn thống nhất cho các dự án tiền mã hóa trong suốt vòng đời của chúng. Điều này cho thấy một xu hướng thị trường rõ ràng khác: thay vì tiếp tục tài trợ cho các giải pháp điểm riêng lẻ, thị trường ngày càng kết hợp các khả năng tư vấn, thị trường vốn, kho bạc và ra mắt thành một mô hình ngày càng giống một “ngân hàng đầu tư thuần crypto”.

Brahma đã được Polymarket mua lại (không tiết lộ): Một logic sáp nhập tương tự đã xuất hiện trong việc Polymarket mua lại Brahma. Kể từ khi thành lập năm 2021, Brahma đã xử lý hơn 1 tỷ USD khối lượng giao dịch, với những thế mạnh cốt lõi trong tài khoản thông minh, thực thi và hạ tầng DeFi. Việc Polymarket mua lại không chỉ đơn thuần là bổ sung một đội ngũ kỹ thuật; mục tiêu là tiếp tục trừu tượng hóa sự phức tạp nền tảng blockchain, giảm thiểu sự bất tiện cho người dùng trong các quy trình tạo ví, nạp, rút, chuyển đổi và thanh toán, đồng thời đưa các thị trường dự đoán xa hơn khỏi một sản phẩm thuần crypto để trở thành một nền tảng dễ tiếp cận với người dùng đại chúng. Từ góc độ thị trường vốn, điều này cho thấy các nhà đầu tư đang ngày càng đánh giá cao các đội ngũ hạ tầng có khả năng đóng gói các tính năng trên-chain thành những trải nghiệm sản phẩm mượt mà và thân thiện với người dùng hơn.

Về KuCoin Ventures

KuCoin Ventures là đơn vị đầu tư hàng đầu của sàn giao dịch KuCoin — một nền tảng tiền điện tử toàn cầu hàng đầu được xây dựng trên nền tảng niềm tin, phục vụ hơn 40 triệu người dùng tại hơn 200 quốc gia và vùng lãnh thổ. Với mục tiêu đầu tư vào những dự án tiền điện tử và blockchain đột phá nhất của kỷ nguyên Web 3.0, KuCoin Ventures hỗ trợ các nhà xây dựng tiền điện tử và Web 3.0 cả về mặt tài chính lẫn chiến lược thông qua những hiểu biết sâu sắc và nguồn lực toàn cầu. Là nhà đầu tư thân thiện với cộng đồng và dựa trên nghiên cứu, KuCoin Ventures làm việc chặt chẽ với các dự án trong danh mục đầu tư suốt toàn bộ vòng đời, tập trung vào hạ tầng Web3.0, AI, ứng dụng người dùng, DeFi và PayFi.

Thông báo miễn trừ trách nhiệm: Thông tin thị trường chung này, có thể đến từ các nguồn bên thứ ba, thương mại hoặc được tài trợ, không phải là lời khuyên pháp lý, tuân thủ, tài chính hoặc đầu tư, cũng không phải là lời đề nghị, mời gọi hoặc bảo đảm. Chúng tôi không đưa ra bất kỳ lời tuyên bố hay đảm bảo nào về độ chính xác, đầy đủ hoặc độ tin cậy của nó, và từ chối mọi trách nhiệm đối với bất kỳ tổn thất nào phát sinh. Đầu tư/giao dịch mang tính rủi ro; hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Người dùng nên tự nghiên cứu, đánh giá một cách thận trọng và tự chịu trách nhiệm hoàn toàn. Vui lòng tham khảo ý kiến chuyên gia pháp lý, thuế hoặc tài chính nếu cần thiết.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.