Tất cả những điều bạn cần biết về cho vay tiền điện tử năm 2026

Giới thiệu

Cho vay tiền điện tử đã phát triển từ một thí nghiệm tài chính phi tập trung (DeFi) nhỏ lẻ thành một trong những giải pháp sinh lời thụ động và thanh khoản được sử dụng rộng rãi nhất trong ngành tài sản kỹ thuật số. Năm 2026, cả nhà đầu tư cá nhân lẫn tổ chức ngày càng sử dụng các nền tảng cho vay tiền điện tử để kiếm lợi tức từ tài sản không hoạt động, giải phóng thanh khoản mà không cần bán các khoản đầu tư dài hạn, và tiếp cận vốn theo cách linh hoạt hơn so với các hệ thống ngân hàng truyền thống.

Khi thị trường tiền điện tử trưởng thành, các sản phẩm cho vay cũng trở nên tinh vi hơn đáng kể. Các nền tảng cho vay tiền điện tử hiện đại hiện tích hợp các hệ thống quản lý rủi ro nâng cao, động cơ thanh lý tự động, các mô hình đảm bảo vượt mức và thị trường cho vay dựa trên stablecoin để giảm thiểu rủi ro biến động. Đồng thời, sự giám sát của cơ quan quản lý đối với cho vay tài sản số đã gia tăng sau một số vụ sụp đổ lớn trong ngành trong các chu kỳ thị trường trước đó, khiến tính minh bạch của nền tảng và an toàn tài sản trở nên quan trọng hơn bao giờ hết.

Đối với những người nắm giữ dài hạn thích HODL bitcoin, ethereum hoặc stablecoin thay vì giao dịch tích cực, cho vay tiền điện tử mang lại một chiến lược thay thế để tạo thu nhập thụ động trong khi vẫn duy trì mức độ tiếp xúc với thị trường. Trong khi đó, những người vay có thể tiếp cận thanh khoản mà không cần bán tài sản tiền điện tử của họ, cho phép họ tham gia vào các cơ hội giao dịch, đa dạng hóa danh mục đầu tư hoặc tài trợ ngắn hạn.

Hướng dẫn này giải thích cách hoạt động của cho vay tiền điện tử, các lợi ích và rủi ro của nó, cách đánh giá các nền tảng cho vay một cách an toàn, và lý do tại sao các nền tảng như KuCoin Lending tiếp tục thu hút người dùng tiền điện tử toàn cầu đang tìm kiếm các cơ hội sinh lời linh hoạt trong nền kinh tế tài sản số đang phát triển.

Cho vay tiền điện tử là gì?

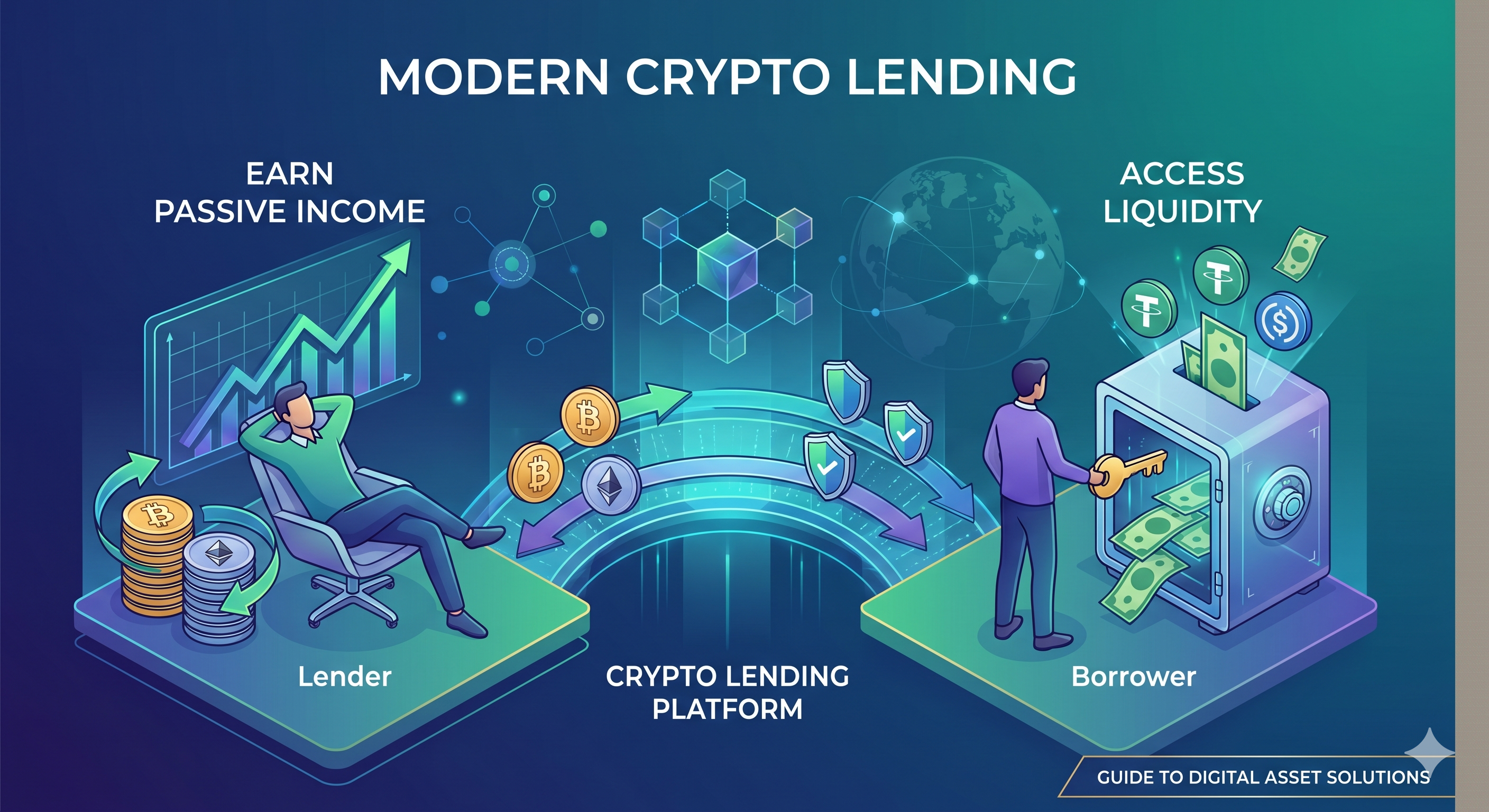

Đơn giản mà nói, cho vay tiền điện tử là một chiến lược đầu tư thay thế cho phép các nhà đầu tư cho vay tiền điện tử cho người vay để đổi lấy lãi suất. Về bản chất, hệ thống này bao gồm hai bên – người cho vay và người vay.

Lưu ý rằng đây không phải là khoản vay không có tài sản đảm bảo. Người cho vay nhận lãi từ người vay đổi lấy khoản vay, trong khi người vay nạp tài sản tiền điện tử làm tài sản đảm bảo để bảo đảm khoản đầu tư của nhà đầu tư. Điều này đóng vai trò như một sự đảm bảo cho người cho vay; nếu có bất kỳ sự cố nào xảy ra, họ có thể sử dụng tài sản đảm bảo này như một hình thức bồi thường.

Cho vay tiền điện tử hoạt động như thế nào?

Chế độ hoạt động của cho vay tiền điện tử tương tự như cho vay ngang hàng. Người cho vay và người vay có thể kết nối thông qua một nền tảng trực tuyến. Tuy nhiên, thay vì sử dụng tiền pháp định, các giao dịch cho vay tiền điện tử sử dụng tiền điện tử.

Cho vay tiền điện tử có thể khác nhau tùy theo nền tảng được sử dụng; tuy nhiên, khái niệm chính vẫn giữ nguyên. Người cho vay cung cấp tài sản tiền điện tử của họ với mức lãi suất cố định. Thông thường, người dùng thường cho vay tài sản tiền điện tử của mình vì hai lý do chính: cho vay ký quỹ và mục đích cá nhân. Khi nguồn vốn của người cho vay sẵn sàng, người vay – người cho rằng giá của một đồng tiền cụ thể sẽ tăng – sẽ yêu cầu vay một phần nguồn vốn đang có tại thời điểm đó. Sau đó, người vay sẽ hoàn trả số tiền điện tử đã vay cùng mức lãi suất đã định trong một khoảng thời gian nhất định.

Sự phát triển của cho vay tiền điện tử năm 2026

Ngành cho vay tiền điện tử đã thay đổi đáng kể trong vài năm qua. Trong giai đoạn đầu của tài chính phi tập trung, nhiều nền tảng cho vay chủ yếu tập trung vào việc cung cấp lợi suất cực cao với mức độ minh bạch tối thiểu. Tuy nhiên, một số vụ sụp đổ thị trường nổi bật và khủng hoảng thanh khoản giữa năm 2022 và 2025 đã buộc ngành này phải trưởng thành nhanh chóng.

Năm 2026, việc tạo ra lợi suất bền vững và quản lý rủi ro đã trở thành trọng tâm chính của các nền tảng cho vay tập trung và phi tập trung. Hầu hết các nền tảng lớn hiện nay đều dựa mạnh vào các khoản vay được đảm bảo vượt mức, hệ thống giám sát tài sản đảm bảo theo thời gian thực, cơ chế thanh lý tự động và các thực hành minh bạch chứng minh dự trữ để tăng cường niềm tin của người dùng.

Cho vay stablecoin cũng ngày càng trở nên phổ biến. Thay vì cho vay các tài sản có độ biến động cao, nhiều người dùng hiện nay ưu tiên cho vay các stablecoin như USDT, USDC và các tài sản ổn định phi tập trung để kiếm lợi nhuận ổn định hơn đồng thời giảm thiểu rủi ro trước những biến động mạnh của thị trường.

Một xu hướng quan trọng khác là sự gia tăng tham gia của các nhà đầu tư tổ chức vào thị trường cho vay tiền điện tử. Các quỹ phòng hộ, người tạo lệnh và các công ty giao dịch bản địa tiền điện tử ngày càng sử dụng cho vay tài sản kỹ thuật số để quản lý thanh khoản, thực hiện các chiến lược chênh lệch giá và tối ưu hóa hiệu quả vốn. Kết quả là, cho vay tiền điện tử không còn được xem chỉ là một hoạt động DeFi dành cho nhà đầu tư lẻ, mà còn là một phân khúc đang phát triển của hệ sinh thái tài chính kỹ thuật số rộng lớn hơn.

Đồng thời, người dùng đã trở nên cẩn trọng hơn khi lựa chọn các nền tảng cho vay. Kiến trúc bảo mật, danh tiếng nền tảng, cơ chế bảo hiểm và tính minh bạch về dự trữ hiện được coi là quan trọng hơn nhiều so với việc chỉ theo đuổi lợi suất hàng năm (APY) cao nhất.

Cách đầu tư vào cho vay tiền điện tử

Trước khi tham gia cho vay tiền điện tử, các nhà đầu tư nên hiểu sự khác biệt giữa các nền tảng cho vay tài chính tập trung (CeFi) và tài chính phi tập trung (DeFi).

Các nền tảng cho vay tiền điện tử tập trung được vận hành bởi các sàn giao dịch hoặc công ty quản lý việc giữ tài sản, hệ thống khớp lệnh, quy trình thanh lý và các biện pháp kiểm soát rủi ro thay cho người dùng. Những nền tảng này thường mang lại trải nghiệm thân thiện với người mới bắt đầu, giao diện đơn giản, hỗ trợ khách hàng và hệ thống bảo mật tích hợp. Tuy nhiên, người dùng phải tin tưởng nền tảng trong việc quản lý tài sản của họ một cách có trách nhiệm.

Các giao thức cho vay phi tập trung, mặt khác, dựa vào hợp đồng thông minh thay vì các trung gian. Người dùng duy trì sự kiểm soát lớn hơn đối với nguồn vốn của họ và có thể tương tác trực tiếp với các thị trường cho vay dựa trên blockchain. Mặc dù các nền tảng DeFi mang lại tính minh bạch và khả năng kết hợp cao hơn, chúng cũng có thể phơi bày người dùng trước các lỗ hổng hợp đồng thông minh, rủi ro oracle và khai thác giao thức.

Đối với những người mới bắt đầu tham gia thị trường cho vay tiền điện tử, thường được khuyến nghị ưu tiên các nền tảng có thanh khoản mạnh, hệ thống dự trữ minh bạch, cơ sở hạ tầng bảo mật tiên tiến và lịch sử hoạt động đã được khẳng định. Các nhà đầu tư cũng nên đa dạng hóa rủi ro thay vì phân bổ toàn bộ tài sản vào một nền tảng hoặc giao thức cho vay duy nhất.

Ngoài ra, người dùng nên chú ý kỹ các điều khoản cho vay như yêu cầu tài sản đảm bảo, tỷ suất lợi nhuận hàng năm, thời gian khóa vốn, ngưỡng thanh lý và các tài sản được hỗ trợ trước khi cam kết vốn.

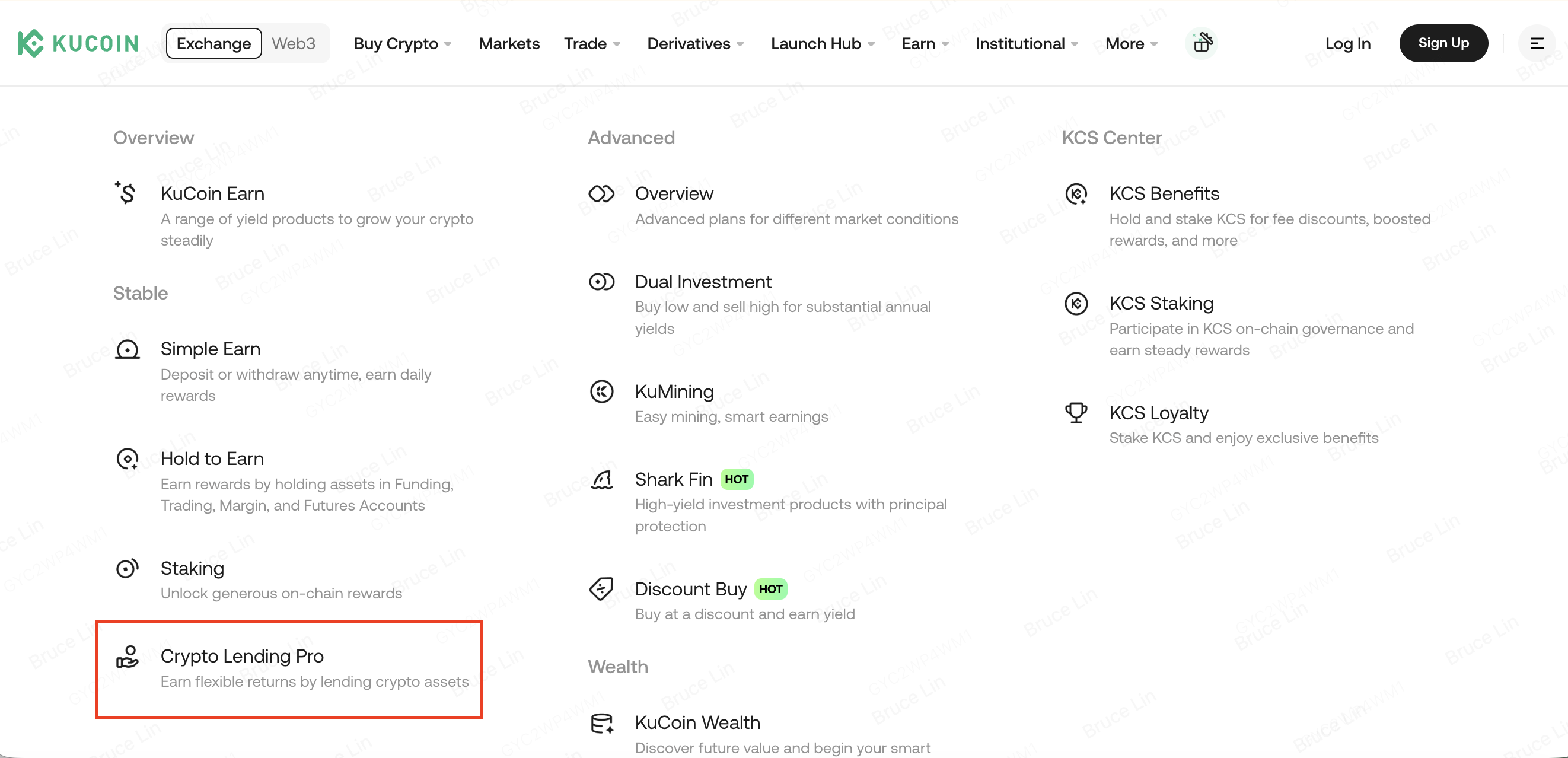

Cho vay tiền điện tử trên KuCoin

Trong số nhiều nền tảng cho vay tiền điện tử hiện có, KuCoin Lending vẫn là một trong những giải pháp cho vay tiền điện tử tập trung được công nhận nhiều nhất dành cho người dùng toàn cầu.

KuCoin Cho vay cho phép người dùng cho vay các loại tiền điện tử được hỗ trợ cho các nhà giao dịch ký quỹ và kiếm thu nhập thụ động thông qua các khoản thanh toán lãi suất. Nền tảng hỗ trợ các kỳ hạn cho vay linh hoạt và các công cụ cho vay tự động giúp người dùng tối ưu hóa hiệu quả các tài sản kỹ thuật số chưa được sử dụng.

Một trong những lợi thế chính của KuCoin Cho vay là khung kiểm soát rủi ro tích hợp. Nền tảng sử dụng các hệ thống quản lý tài sản đảm bảo, cơ chế thanh lý tự động và giám sát tài khoản liên tục để giúp giảm rủi ro đối tác trong hệ sinh thái ký quỹ. Hạ tầng này giúp bảo vệ người cho vay ngay cả trong những giai đoạn biến động thị trường tăng cao.

KuCoin cũng đã tiếp tục mở rộng hệ sinh thái rộng lớn hơn trong những năm gần đây, bao gồm giao dịch, quản lý tài sản, các dịch vụ Web3 và công cụ giao dịch được hỗ trợ bởi AI, giúp người dùng quản lý nhiều chiến lược đầu tư tiền điện tử trong một nền tảng duy nhất.

Đối với những người dùng tìm kiếm các cơ hội tạo thu nhập bị động tương đối dễ tiếp cận mà không cần tham gia trực tiếp vào các giao thức DeFi phức tạp, KuCoin Lending cung cấp điểm vào đơn giản hóa cho thị trường cho vay tiền điện tử.

Đầu tư cho vay tiền điện tử: Những điều cần lưu ý

Điều quan trọng nhất bạn nên lưu ý với tư cách là nhà đầu tư là tài sản đảm bảo được đưa ra để bảo đảm khoản vay. Giá trị của tài sản đảm bảo nên cao hơn giá trị khoản vay, thường là các loại tiền điện tử như ETH và BTC.

Nhiều nền tảng áp dụng tỷ lệ LTV (Tỷ lệ vay trên giá trị tài sản đảm bảo) khoảng 58%, cho thấy người vay sẽ nhận được ít hơn 58% giá trị tài sản đảm bảo được cung cấp.

Do tính biến động, tài sản thế chấp bằng tiền điện tử có thể bị giảm giá đột ngột, dẫn đến tổn thất lớn cho phía cho vay.

Cho vay tiền điện tử có an toàn không?

Một trong những câu hỏi được hỏi nhiều nhất bởi những người muốn tìm hiểu về lĩnh vực cho vay tiền điện tử là - cho vay tiền điện tử có an toàn không? Câu trả lời cho câu hỏi này sẽ phụ thuộc rất nhiều vào nền tảng bạn chọn.

Lợi ích của cho vay tiền điện tử

Nhiều lợi thế đi kèm với cho vay tiền điện tử. Với tư cách là người cho vay, bạn có cơ hội tạo thu nhập bằng cách cho người dùng vay tài sản kỹ thuật số của bạn, những tài sản mà họ hiện không sử dụng hoặc có kế hoạch bán. Điều này mang lại cơ hội sinh lời vì hình thức cho vay này có thể mang lại lãi suất cao hơn so với tiết kiệm truyền thống.

Cho vay tiền điện tử cũng là quy trình nhanh hơn so với cho vay truyền thống vì việc tạo tài khoản người cho vay chỉ mất vài phút. Ngoài ra, nền tảng cho vay tiền điện tử của KuCoin còn có các công cụ đảm bảo thanh toán tự động số tiền và lãi suất cho người cho vay.

Xem xét phạm vi các lợi ích mà hệ thống này mang lại, dường như nó là một hệ thống hoàn hảo; nhưng thực tế không phải vậy. Có một số rủi ro bạn nên lưu ý khi là người cho vay và người vay.

Rủi ro cho vay tiền điện tử

Mọi khía cạnh của ngành tài chính đều có rủi ro - không có lĩnh vực nào hoàn toàn không có rủi ro. Mặc dù rủi ro trong hệ thống cho vay tiền điện tử có thể tương đối thấp, nhưng có một số điều bạn cần lưu ý trước khi quyết định tham gia vào lĩnh vực này.

1) Sự vắng mặt của quy định

Cơ cấu pháp lý xung quanh các tài sản kỹ thuật số như bitcoin đang thay đổi nhanh chóng. Điều này có thể làm phức tạp quá trình thu hồi nợ khi người vay không trả được khoản vay.

Thị trường tiền điện tử nổi tiếng với cấu trúc quản lý không nhất quán hoặc không tồn tại. Trong khi một số quốc gia đang nỗ lực giảm sự chấp nhận bằng cách cấm sử dụng tiền điện tử, những quốc gia khác đang từ từ tìm cách quản lý nó. Do đó, không có thỏa thuận quản lý toàn cầu. Vì vấn đề này, các vấn đề pháp lý liên quan đến tiền điện tử thường nhận được sự xử lý khác nhau tùy theo quốc gia cư trú hoặc thẩm quyền. Do đó, giả sử xảy ra tình trạng vay không trả được, việc thu hồi tài sản hoặc lãi suất của bạn có thể rất phức tạp.

2) Giao dịch với người vay quốc tế

Cho vay tiền điện tử là một quy trình mà cả người vay và người cho vay trên toàn thế giới đều có thể tham gia. Tuy nhiên, tính ẩn danh một phần hoặc hoàn toàn của tiền điện tử tạo ra khoảng trống cho các hành vi lạm dụng tiềm ẩn. Việc thực hiện các bước thu hồi nợ đối với những cá nhân không cư trú tại cùng một quốc gia có thể gặp khó khăn. Rủi ro này có thể hoặc không ảnh hưởng đến bạn, vì một số nền tảng đã giải quyết vấn đề này bằng cách triển khai các tính năng khác nhau.

3) Biến động của BTC và các loại tiền điện tử khác

Một nhược điểm lớn của các khoản vay dựa trên tiền điện tử là mức biến động tổng thể của đồng tiền điện tử cơ sở. Ví dụ: nếu người vay phải trả 1000 đô la Mỹ dưới dạng bitcoin và giá trị BTC được cho vay tăng gấp đôi trong suốt kỳ hạn vay, người cho vay chắc chắn sẽ mất một nửa khoản đầu tư của mình vì người vay chỉ hoàn trả số bitcoin tương đương 1000 đô la Mỹ.

4) Trộm cắp kỹ thuật số

Nhiều nền tảng cho vay và đầu tư bitcoin có thể yêu cầu bạn giữ tài sản của mình trên nền tảng của họ. Tuy nhiên, phương pháp giữ tiền này cực kỳ không an toàn, chủ yếu vì bạn không sở hữu khóa riêng của ví. Ngoài ra, những nền tảng này truyền thống thường là mục tiêu của tin tặc.

5) Sự cố nền tảng

Do thiếu luật lệ, nhiều tổ chức cho vay tiền điện tử thường phụ thuộc vào các nền tảng giao dịch vay của họ. Tuy nhiên, phần lớn các nền tảng này hiện đang yếu và không ổn định về mặt tài chính, có thể dẫn đến việc chúng sụp đổ bất kỳ lúc nào. Do đó, việc tiến hành nghiên cứu kỹ lưỡng trước khi chọn nền tảng cho vay tiền điện tử là điều cần thiết. KuCoin có lịch sử dài và thành công trong việc đảm bảo an toàn và sự hài lòng cho khách hàng.

Kết luận

Cho vay tiền điện tử đã trở thành một thành phần quan trọng của nền kinh tế tài sản kỹ thuật số hiện đại, mang lại hiệu quả vốn cao hơn cho cả người cho vay và người vay so với các hệ thống tài chính truyền thống. Đối với những người nắm giữ tiền điện tử dài hạn, việc cho vay có thể cung cấp nguồn thu nhập thụ động bổ sung mà không cần giao dịch tích cực. Trong khi đó, người vay có thể giải phóng thanh khoản đồng thời vẫn duy trì mức độ tiếp xúc với tài sản kỹ thuật số của họ.

Tuy nhiên, cho vay tiền điện tử không phải không có rủi ro. Biến động thị trường, bảo mật nền tảng, sự không chắc chắn về mặt pháp lý và các cuộc khủng hoảng thanh khoản vẫn là những yếu tố quan trọng mà mọi nhà đầu tư nên đánh giá kỹ lưỡng. Sự sụp đổ của một số công ty cho vay quản lý kém trong các chu kỳ thị trường trước đã chứng minh rằng quản lý rủi ro bền vững và minh bạch quan trọng hơn lợi nhuận cực kỳ cao.

Khi ngành tiếp tục trưởng thành vào năm 2026, các nhà đầu tư ngày càng ưu tiên các nền tảng uy tín với cơ sở hạ tầng bảo mật mạnh mẽ, hệ thống dự trữ minh bạch và các thực hành cho vay có trách nhiệm. Dù sử dụng các nền tảng tập trung như KuCoin Lending hay các giao thức cho vay phi tập trung, người dùng luôn nên tiến hành nghiên cứu kỹ lưỡng, đa dạng hóa rủi ro và tránh đầu tư nhiều hơn số tiền họ có thể chấp nhận mất.

Đối với các nhà đầu tư đang tìm kiếm cơ hội tạo thu nhập bị động trong lĩnh vực tiền điện tử đồng thời duy trì mức độ tiếp xúc dài hạn với tài sản kỹ thuật số, cho vay tiền điện tử vẫn là một trong những chiến lược được áp dụng rộng rãi nhất trong hệ sinh thái blockchain đang phát triển.

Câu hỏi thường gặp

Cho vay tiền điện tử vẫn có lợi nhuận trong năm 2026 không?

Có, cho vay tiền điện tử vẫn có thể tạo ra thu nhập bị động vào năm 2026, đặc biệt thông qua cho vay stablecoin và các thị trường cho vay cấp tổ chức. Tuy nhiên, lợi nhuận thường thấp hơn và bền vững hơn so với các mức lợi nhuận cực cao từng thấy trong các chu kỳ DeFi trước đây.

Những loại tiền điện tử nào thường được sử dụng để cho vay?

Bitcoin (BTC), Ethereum (ETH), USDT, USDC và các loại tiền điện tử lớn khác là những tài sản kỹ thuật số được cho vay phổ biến nhất. Các stablecoin đặc biệt được ưa chuộng vì chúng giảm thiểu rủi ro do biến động thị trường.

Cho vay tiền điện tử an toàn hơn trên các nền tảng tập trung hay phi tập trung?

Cả nền tảng tập trung và phi tập trung đều có các mức độ rủi ro khác nhau. Các nền tảng tập trung có thể cung cấp hỗ trợ khách hàng và hệ thống quản lý rủi ro tích hợp, trong khi các giao thức phi tập trung mang lại tính minh bạch cao hơn thông qua hợp đồng thông minh. Người dùng nên đánh giá bảo mật, danh tiếng, thanh khoản và các biện pháp kiểm soát rủi ro trước khi lựa chọn bất kỳ tùy chọn nào.

Tôi có thể mất tiền thông qua cho vay tiền điện tử không?

Đúng vậy. Cho vay tiền điện tử đi kèm các rủi ro bao gồm biến động thị trường, sự kiện thanh lý của người vay, tình trạng phá sản của nền tảng, lỗ hổng hợp đồng thông minh và các mối đe dọa an ninh mạng. Nhà đầu tư nên luôn đánh giá kỹ rủi ro trước khi tham gia.

Sự khác biệt giữa staking tiền điện tử và cho vay tiền điện tử là gì?

Staking tiền điện tử bao gồm việc khóa các tài sản blockchain được hỗ trợ để giúp bảo mật mạng lưới và kiếm phần thưởng, trong khi cho vay tiền điện tử liên quan đến việc cho vay tài sản kỹ thuật số cho người vay để đổi lấy các khoản thanh toán lãi suất. Hai chiến lược này hoạt động khác nhau và mang các cấu trúc rủi ro khác nhau.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.