Báo cáo hàng tuần của KuCoin Ventures: Ngành stablecoin đối mặt với hai sự thay đổi trong cơ sở hạ tầng và quy tắc sinh lời; Thị trường lao động nguội đi làm giảm lo ngại về việc tăng lãi suất

2026/07/07 11:18:00

1. Điểm nổi bật thị trường hàng tuần

Open Standard ra mắt OUSD; Bối cảnh phân phối lợi nhuận stablecoin có thể được tái cấu trúc

Tuần này, việc ra mắt stablecoin mới được neo giá USD là Open USD (OUSD), do Open Standard dẫn dắt, đã trở thành sự kiện cốt lõi trên thị trường stablecoin. Trọng tâm của dự án này không chỉ nằm ở việc tập hợp các hạ tầng thanh toán như Stripe và Bridge, cùng nhiều công ty tài chính truyền thống và công nghệ, mà còn ở thông báo nhằm đạt được việc phát hành bản địa ngay từ ngày đầu tiên trên Tempo, một blockchain Layer 1 ưu tiên thanh toán được đồng ươm mầm bởi Stripe và Paradigm.

So với các nhà phát hành stablecoin truyền thống nhấn mạnh vào quy mô phát hành và lợi nhuận từ dự trữ, OUSD cố gắng tái cấu trúc cơ chế phân phối lợi nhuận của stablecoin từ cấp độ nền tảng. Bằng cách tận dụng cơ sở hạ tầng trên chuỗi chuyên dụng, nó nhằm giải quyết những rào cản thực thi kéo dài mà stablecoin gặp phải trong các kịch bản thanh toán thực tế. Đồng thời, những tranh cãi xung quanh danh sách đối tác liên quan đến các doanh nghiệp Hàn Quốc trong giai đoạn quảng bá ban đầu của dự án cũng phơi bày sự phức tạp của các stablecoin dạng liên minh trong mở rộng thương mại và phối hợp quản trị.

Dựa trên thông tin công khai hiện tại, Stripe đã phân tách các khả năng liên quan đến stablecoin thành vài mô-đun chính: Stripe tự thân chịu trách nhiệm về thanh toán cho bên chấp nhận thanh toán và cổng thu ngân toàn cầu; Bridge xử lý phát hành stablecoin, trao đổi, phối hợp và luồng xuyên biên giới; Privy quản lý ví, tài khoản, quản lý khóa và trải nghiệm tài sản phía người dùng; OUSD đảm nhận vai trò của lớp tiền tệ; và Tempo mở rộng thêm bố cục của Stripe đến lớp thanh toán trên chuỗi.

Dựa trên thông tin thị trường, các lợi thế cốt lõi của Open Standard / OUSD có thể được hiểu từ các khía cạnh sau:

-

Từ Yield Monopoly sang Reserve Yield Sharing: Truyền thống, nguồn lợi nhuận cốt lõi của các nhà phát hành stablecoin tuân thủ là lãi suất sinh ra từ dự trữ (như trái phiếu chính phủ Mỹ, tiền mặt, v.v.), với phần lớn lợi nhuận bị chiếm đoạt một chiều bởi nhà phát hành hoặc chia sẻ giữa một số ít đối tác kênh (ví dụ: Circle và Coinbase). OUSD giới thiệu một cơ chế phân phối lợi nhuận rộng rãi hơn. Sau khi trừ các phí quản lý cần thiết, OUSD dự kiến sẽ trả lại lợi tức sinh ra từ dự trữ cho các bên tham gia hệ sinh thái—tức là các doanh nghiệp thúc đẩy việc áp dụng, phân phối và tích hợp OUSD vào các kịch bản ứng dụng thực tế (như ví, sàn giao dịch, cổng thanh toán và dApps).

-

Lưu thông quy mô lớn không ma sát: OUSD cam kết không tính phí trong các quy trình phát hành và hoàn trả quy mô lớn, không giới hạn giao dịch, từ đó loại bỏ chi phí ma sát cho các luồng vốn cấp tổ chức.

-

Phí gas bản địa stablecoin: Người dùng có thể trực tiếp sử dụng các stablecoin USD như USDC, USDT hoặc OUSD để thanh toán phí mạng cực kỳ thấp (nhắm mục tiêu dưới $0,001 mỗi giao dịch). Điều này loại bỏ sự bất tiện về tài chính và kế toán vốn có trên các chuỗi công khai truyền thống, vốn yêu cầu nắm giữ các token biến động để trả phí gas.

-

Các làn thanh toán chuyên dụng: Bằng cách cô lập các giao dịch thanh toán khỏi các hoạt động khác trên chuỗi ở cấp độ giao thức, Tempo cung cấp độ trễ thấp và khả năng chống ùn tắc một cách xác định (khoảng 500ms để hoàn tất) cho các luồng thanh toán. Kết hợp với Giao thức Thanh toán Máy móc (MPP) độc quyền của Tempo, OUSD có thể cung cấp một hạ tầng thanh toán không cần phép để thực hiện các giao dịch vi mô tần suất cao của các tác nhân AI.

Tuy nhiên, mô hình quản trị liên minh của OUSD cũng đã trải qua những thử thách thực tế trong giai đoạn đầu. Danh sách liên minh chính thức do OUSD công bố bao gồm nhiều doanh nghiệp nổi tiếng toàn cầu, tạo đà khởi đầu mạnh mẽ. Sau đó, một số doanh nghiệp và tổ chức tài chính nổi tiếng của Hàn Quốc, bao gồm Samsung Electronics và Dunamu, lần lượt làm rõ rằng các bên chỉ ở giai đoạn liên hệ hoặc đánh giá sơ bộ, chưa ký bất kỳ thỏa thuận hợp tác ràng buộc nào và chưa cam kết nguồn lực thực chất. Cuộc tranh cãi này không nên chỉ được hiểu là một sai lầm trong truyền thông; nó phản ánh sâu sắc hơn nghịch lý vốn có của các stablecoin dạng liên minh: càng có nhiều người tham gia, thì đà thị trường càng lớn, nhưng chi phí phối hợp trong quản trị, thực thi, phân phối lợi nhuận và cam kết thương mại cũng đồng thời tăng lên.

Do đó, khi theo dõi và đánh giá sự phát triển tiếp theo của OUSD, một chỉ số quan trọng hơn là độ sâu tích hợp thực tế từ các doanh nghiệp nổi tiếng này—liệu họ sẽ thực sự tích hợp OUSD vào các quy trình thanh toán thực tế, số dư ví, thanh toán cho bên chấp nhận thanh toán và dòng vốn xuyên biên giới.

Dựa trên sự xuất hiện của OUSD, cuộc cạnh tranh trong ngành công nghiệp stablecoin trong tương lai có thể đang thay đổi. Việc phát hành stablecoin đơn thuần ngày càng giống với các hoạt động kinh doanh liên quan đến cấp phép nền tảng, quản lý bảng cân đối kế toán và vận hành tuân thủ; những thực thể sở hữu sức mạnh đàm phán mạnh hơn có thể là các mạng thanh toán, cổng chấp nhận thanh toán, hệ thống tài khoản ví, dòng vốn xuyên biên giới và hạ tầng thanh toán trên chuỗi. Ý nghĩa của Open Standard/OUSD chính là đưa sự thay đổi này lên hàng đầu: kho lợi nhuận của stablecoin sẽ không nhất thiết vẫn tập trung chủ yếu trong tay các bên phát hành; các kênh phân phối và kịch bản thanh toán thực tế sẽ đòi hỏi lợi suất cao hơn và ảnh hưởng quản trị lớn hơn.

Trước thách thức từ OUSD, cách các tổ chức stablecoin hàng đầu đại diện bởi Circle phản ứng xứng đáng được theo dõi liên tục. Việc họ có phân phối một phần lợi tức từ dự trữ, triển khai các chương trình khuyến khích kênh nhắm mục tiêu nhiều hơn, hay xây dựng và hỗ trợ sâu rộng các chuỗi thanh toán cụ thể có thể ảnh hưởng đến sự tái phân bổ thị phần stablecoin trong tương lai. Nói cách khác, OUSD có thể không nhất thiết thay đổi vị thế thống trị của USDC hoặc USDT trong ngắn hạn, nhưng đã đặt ra một câu hỏi dài hạn: liệu giá trị cốt lõi của stablecoin có nên chỉ được các nhà phát hành nắm giữ, hay nên được chia sẻ một cách tập thể bởi các mạng thanh toán, cổng phân phối và các trường hợp sử dụng thực tế?

2. Tín hiệu thị trường được chọn hàng tuần

Dữ liệu NFP yếu và giá dầu giảm giúp giảm áp lực tăng lãi suất; Thị trường chứng khoán Mỹ phục hồi một phần, trong khi tiền điện tử phục hồi trên nền thanh khoản vẫn còn thận trọng

Tuần trước, các biến số chính đối với thị trường toàn cầu là dữ liệu lao động Mỹ dịu đi và sự giảm xuống của phí rủi ro năng lượng, cùng nhau làm giảm lo ngại về việc Fed tăng lãi suất trong ngắn hạn. Số việc làm ngoài nông nghiệp của Mỹ chỉ tăng 57.000 vào tháng Sáu, thấp hơn nhiều so với kỳ vọng. Mặc dù tỷ lệ thất nghiệp giảm xuống 4,2%, nhưng điều này chủ yếu do sự sụt giảm trong tham gia lực lượng lao động, cho thấy thị trường lao động không đang tăng tốc trở lại mà thay vào đó đang cho thấy dấu hiệu làm dịu nhẹ. Đồng thời, việc tái khởi động vận chuyển năng lượng qua eo biển Hormuz và tín hiệu từ OPEC+ về việc tăng sản lượng đã dẫn đến sự giảm rõ rệt trong phí rủi ro năng lượng trước đây bị thúc đẩy bởi căng thẳng Trung Đông. Do đó, câu chuyện giao dịch vĩ mô đã chuyển từ “lạm phát và áp lực tăng lãi suất” sang “việc làm dịu đi, giá dầu thấp hơn và xác suất tăng lãi suất trong ngắn hạn giảm”, tạo ra cửa sổ phục hồi cho cổ phiếu, vàng và một số phân khúc thị trường tiền mã hóa.

Sự thay đổi này ban đầu được phản ánh trong năng lượng, kim loại quý và lãi suất. Do kỳ vọng về việc tăng sản lượng của OPEC+ và việc vận chuyển trở lại bình thường qua eo biển Hormuz, giá dầu tiếp tục giảm, với dầu Brent giảm xuống dưới 72 USD/thùng và WTI tiến gần 68 USD/thùng, chủ yếu xóa bỏ phần phí rủi ro tích lũy trong xung đột Trung Đông trước đó. Giá dầu thấp hơn đã làm dịu áp lực lạm phát năng lượng ngắn hạn và giảm mức độ cấp bách để Fed tăng lãi suất ngay lập tức. Vàng, được hỗ trợ bởi dữ liệu việc làm yếu hơn và kỳ vọng tăng lãi suất dịu đi, đã tăng hơn 2% trong tuần qua và tiến gần mức cao nhất trong hai tuần. Đồng thời, lợi suất trái phiếu kho bạc kỳ ngắn của Mỹ giảm và đồng USD suy yếu. Định giá thị trường đã chuyển từ cuộc tranh luận sau báo cáo NFP mạnh mẽ về “liệu có cần thêm một đợt tăng lãi suất nữa không” sang quan điểm gần với “chờ đợi và quan sát trong ngắn hạn, với rủi ro dư thừa về tăng lãi suất vào cuối năm nay”. Điều này tương đối hỗ trợ cho các tài sản rủi ro, nhưng do lạm phát vẫn chưa trở lại phạm vi mục tiêu của Fed, thị trường chưa quay trở lại giao dịch giảm lãi suất rõ ràng.

Trong thị trường cổ phiếu, cổ phiếu Mỹ đã phục hồi một phần vào tuần trước sau khi dữ liệu việc làm yếu hơn và giá dầu giảm, nhưng điều này không đánh dấu sự mở rộng rộng rãi trong tâm lý chấp nhận rủi ro. Sự dẫn dắt thị trường vẫn tập trung vào các cổ phiếu công nghệ quy mô lớn, phần mềm và dịch vụ viễn thông, trong khi các cổ phiếu bán dẫn, năng lượng và một số mã trước đây có đà tăng đã điều chỉnh giảm. Điều này cho thấy vốn vẫn đang được tái phân bổ có chọn lọc giữa “giảm áp lực tăng lãi suất” và “sự phân hóa trong giao dịch AI”, thay vì mua bừa bãi các tài sản rủi ro. Tại Nhật Bản và Hàn Quốc, Hàn Quốc vẫn là một trong những thị trường mạnh mẽ hơn, được hỗ trợ bởi bộ nhớ AI, HBM và chu kỳ bán dẫn. Nhật Bản tiếp tục dao động trong phạm vi cố định ở mức cao, song song với đà phục hồi của thị trường cổ phiếu Mỹ và biến động của đồng yen, trong khi thiết bị bán dẫn, tự động hóa công nghiệp và chuỗi cung ứng liên quan đến AI vẫn tiếp tục hỗ trợ. Phát triển quan trọng nhất cần theo dõi là kế hoạch niêm yết của SK Hynix trên Nasdaq thông qua ADR. Là một nhân tố cốt lõi trong chuỗi giá trị bộ nhớ AI và HBM của Hàn Quốc, việc niêm yết tại Mỹ sẽ mang lại cho các nhà đầu tư toàn cầu một điểm tiếp cận trực tiếp hơn và có thể giúp các tài sản bán dẫn Hàn Quốc tiến gần hơn đến khung định giá của chuỗi phần cứng AI tại Mỹ.

Trong các thị trường tiền điện tử, BTC đã phục hồi sau bản tin NFP yếu vào tuần trước, nhưng vẫn kém hiệu quả hơn so với các cổ phiếu công nghệ Mỹ về tổng thể. BTC dao động quanh mức 60.000 USD vào đầu tuần trước, giảm tạm thời xuống gần 58.000 USD vào giữa tuần, sau đó phục hồi vượt quá 62.000 USD khi kỳ vọng tăng lãi suất dịu đi và cả đồng USD lẫn lợi suất trái phiếu chính phủ Mỹ đều giảm. ETH hoạt động tương đối tốt hơn, phục hồi từ khoảng 1.600 USD lên mức 1.700–1.800 USD. Trong ngắn hạn, dữ liệu việc làm yếu đã tạo ra cửa sổ phục hồi do yếu tố vĩ mô cho tài sản tiền điện tử, nhưng sự phục hồi của BTC và ETH chủ yếu được thúc đẩy bởi sự nới lỏng áp lực lãi suất hơn là sự cải thiện rõ rệt về thanh khoản thuần túy trong lĩnh vực tiền điện tử. Việc mua vào ETF vẫn chưa phục hồi tính nhất quán, trong khi tổng nguồn cung stablecoin tiếp tục co lại, cho thấy thanh khoản trên chuỗi vẫn còn thận trọng. Nhìn chung, thị trường tiền điện tử hiện tại nên được mô tả là một sự phục hồi một phần do giảm áp lực lãi suất vĩ mô, thay vì một sự phục hồi rộng rãi trong tâm lý chấp nhận rủi ro.

Nguồn dữ liệu: SoSoValue

Trong dòng chảy ETF, dựa trên dữ liệu từ SoSoValue, các ETF BTC spot của Mỹ ghi nhận khoảng 527 triệu USD dòng tiền ròng ra ngoài trong tuần trước, mặc dù tốc độ rút tiền đã bắt đầu giảm nhẹ. Các ETF BTC tiếp tục ghi nhận dòng tiền ròng ra ngoài từ ngày 29 tháng Sáu đến ngày 1 tháng Bảy, trước khi ghi nhận khoảng 222 triệu USD dòng tiền ròng vào vào ngày 2 tháng Bảy, chấm dứt chuỗi 10 ngày giao dịch liên tiếp có dòng tiền ra ngoài. Thị trường chứng khoán Mỹ đóng cửa vào ngày 3 tháng Bảy do lễ Quốc khánh. Tổng thể, áp lực bán ETF BTC đã dịu bớt, nhưng vốn tổ chức vẫn chưa quay trở lại mức mua ổn định.

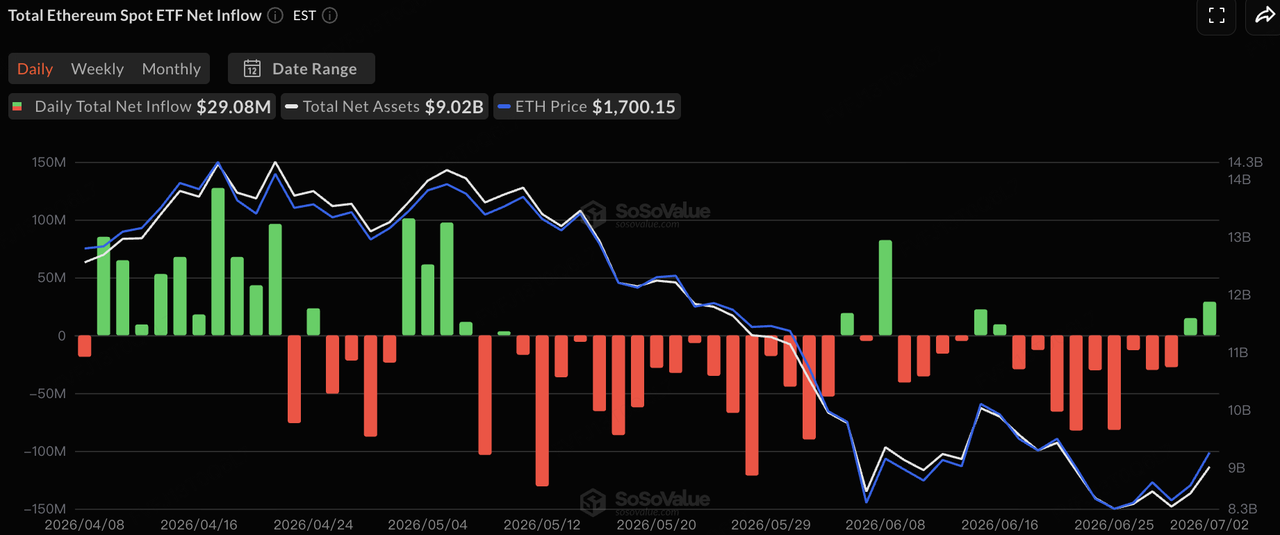

Dòng tiền vào ETH ETF gần như ở mức trung lập, với lượng ròng rút ra nhỏ vào tuần trước và áp lực ít đáng kể hơn so với các ETF BTC. Dòng tiền ETF hiện tại dường như phản ánh sự phục hồi một phần sau khi tâm lý vĩ mô cải thiện, thay vì dòng tiền tăng liên tục theo một chiều. Việc thị trường tiền mã hóa có thể phục hồi thêm trong ngắn hạn vẫn phụ thuộc vào việc việc mua vào ETF BTC có trở lại mức ổn định hay không và liệu tổng nguồn cung stablecoin có quay trở lại giai đoạn mở rộng hay không.

Nguồn dữ liệu: DeFiLlama

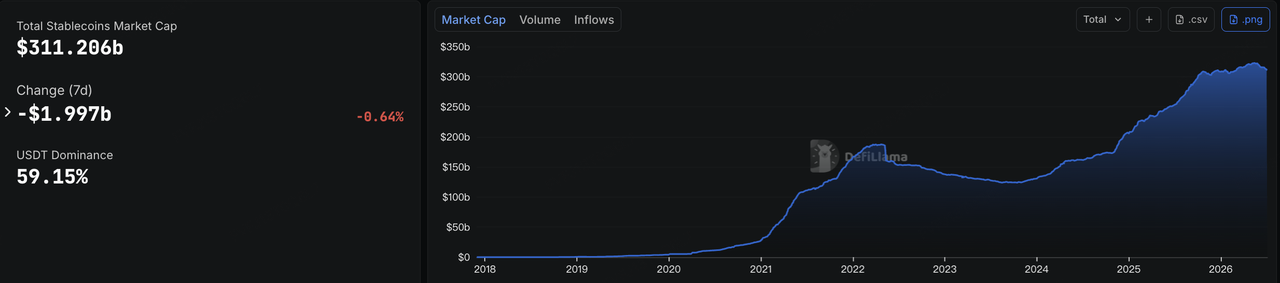

Về các stablecoin, dữ liệu từ DeFiLlama cho thấy tính đến ngày 6 tháng Bảy, tổng vốn hóa thị trường stablecoin đạt khoảng 311,2 tỷ USD, giảm khoảng 2 tỷ USD trong bảy ngày, tương đương giảm khoảng 0,64%. Thị phần của USDT khoảng 59,15%. Điều này cho thấy, dù giá tài sản tiền điện tử đã phục hồi sau dữ liệu việc làm yếu, thanh khoản đô la trên chuỗi không tăng theo, và thanh khoản thị trường vẫn duy trì sự thận trọng.

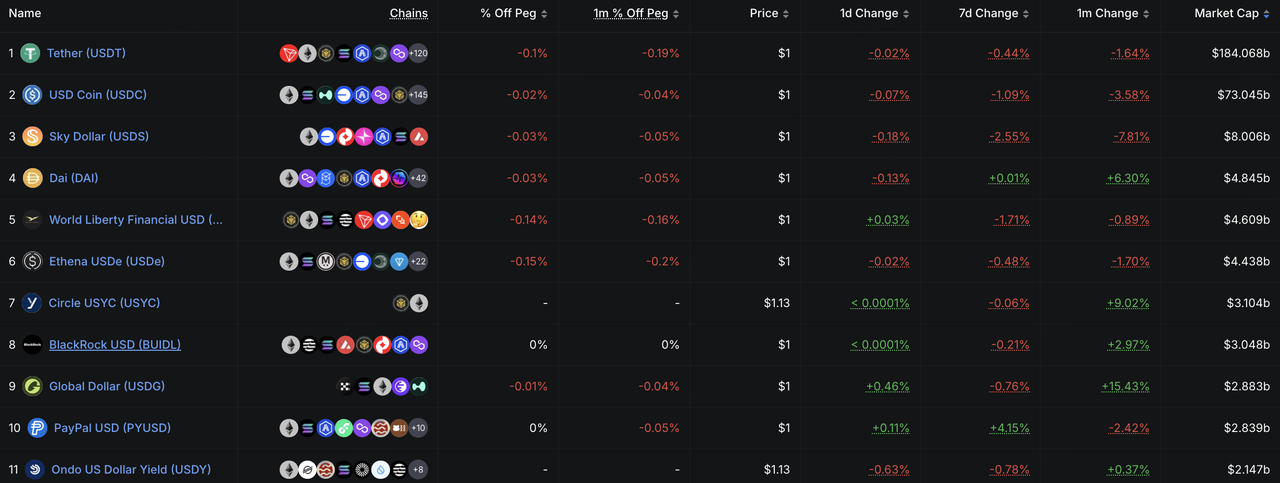

Về mặt cấu trúc, cả USDT lẫn USDC đều không ghi nhận dòng tiền thanh khoản mới đáng kể. Các stablecoin hướng đến hệ sinh thái và mang lại lợi suất như USDS, USD1 và USDe cũng giảm ở các mức độ khác nhau, cho thấy đợt phục hồi thị trường chưa thúc đẩy sự mở rộng trở lại của vốn trên chuỗi. Ngược lại, PYUSD và USYC vẫn tiếp tục tăng trưởng về mặt cấu trúc, cho thấy các stablecoin tập trung vào thanh toán và các công cụ quản lý tiền mặt trên chuỗi dành cho tổ chức vẫn duy trì được sự bền vững. Tổng thể, tín hiệu chính từ thị trường stablecoin là sự phục hồi giá chưa mang lại lượng thanh khoản đô la trên chuỗi tổng thể. Vốn vẫn đang được tái phân bổ giữa các tài sản thanh toán phổ biến, stablecoin thanh toán và các công cụ quản lý tiền mặt dành cho tổ chức.

Nguồn dữ liệu: Công cụ CME FedWatch

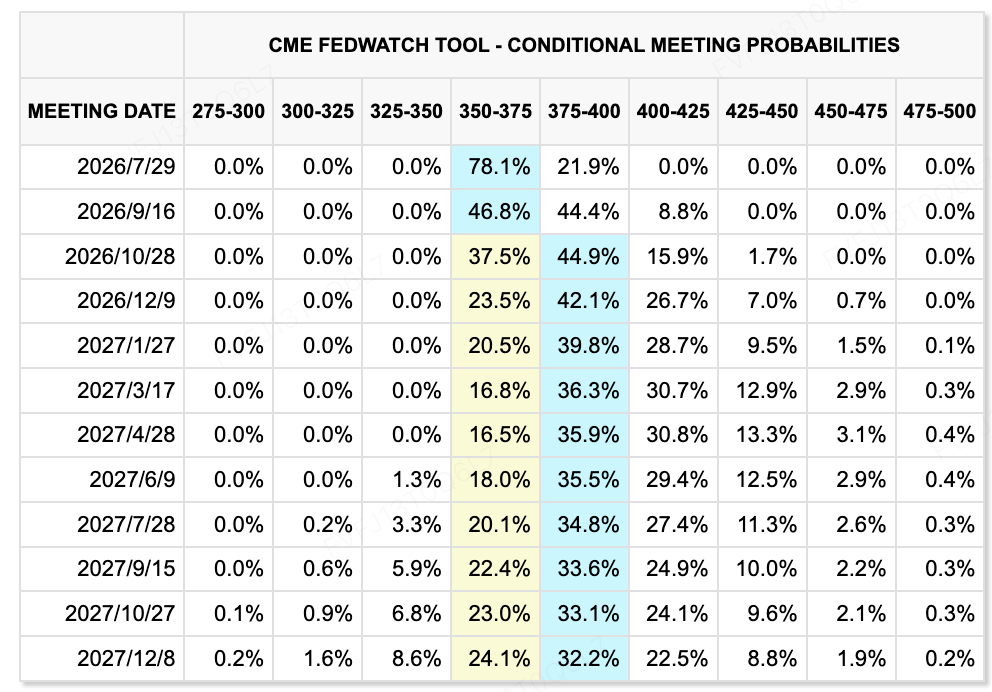

Về kỳ vọng lãi suất, Công cụ CME FedWatch cho thấy thị trường vẫn gán xác suất tương đối cao cho việc Fed giữ nguyên phạm vi mục tiêu hiện tại 3,50%–3,75% tại cuộc họp ngày 29 tháng Bảy. Sau dữ liệu NFP yếu hơn, xác suất tăng lãi suất trong tháng Bảy đã giảm đáng kể, và thị trường có xu hướng kỳ vọng Fed sẽ duy trì trạng thái giữ nguyên lãi suất trong ngắn hạn. Tuy nhiên, vẫn còn một số định giá tăng lãi suất cho tháng Chín và các tháng còn lại trong năm nay, cho thấy thị trường chưa hoàn toàn loại trừ khả năng lạm phát dai dẳng buộc Fed phải thắt chặt chính sách một lần nữa.

Bản ghi cuộc họp tháng 6 của Fed sẽ được công bố lúc 14:00 giờ ET ngày 8 tháng 7. Vì đây là cuộc họp FOMC đầu tiên do Kevin Warsh chủ trì, thị trường sẽ theo dõi sát sao xem bản ghi có củng cố thêm sắc thái cứng rắn hay không, cũng như liệu có thêm nhiều quan chức nào xem việc tăng lãi suất là kịch bản cơ sở hay không. Đối với các tài sản rủi ro, dữ liệu việc làm yếu hơn đã làm giảm áp lực tăng lãi suất trong ngắn hạn, nhưng miễn là đường cong lãi suất dài hạn không rõ ràng giảm xuống, sự mở rộng định giá trong cổ phiếu công nghệ và tài sản tiền điện tử sẽ vẫn bị hạn chế.

Các sự kiện quan trọng cần theo dõi trong tuần này:

-

Ngày 7 tháng 7: SpaceX gia nhập Nasdaq 100; các phiên điều trần về thuế quan của USTR; hội nghị Sun Valley bắt đầu. Việc SpaceX được đưa vào Nasdaq 100 có thể mang lại dòng tiền thụ động và tiếp tục thử thách khả năng của thị trường trong việc hấp thụ các định giá tăng trưởng của các cổ phiếu công nghệ vốn hóa lớn. Các phiên điều trần về thuế quan của USTR và hội nghị Sun Valley tương ứng với rủi ro căng thẳng thương mại và kỳ vọng về hợp tác trong ngành AI/công nghệ.

-

Ngày 9 tháng 7: CPI/PPI của Trung Quốc tháng Sáu, dữ liệu tài chính, dự trữ ngoại hối và biên bản cuộc họp tháng Sáu của Fed. Dữ liệu của Trung Quốc sẽ giúp thị trường đánh giá sự phân kỳ giá cả, mở rộng tín dụng và phục hồi nhu cầu nội địa. Biên bản của Fed sẽ là sự kiện vĩ mô toàn cầu quan trọng nhất trong tuần này, với thị trường tập trung vào sự bất đồng nội bộ về lộ trình lãi suất sau cuộc họp đầu tiên của Warsh với tư cách Chủ tịch.

-

Ngày 9 tháng 7: Hết thời gian khóa cổ phiếu tại Hồng Kông đối với Zhipu, MiniMax, Iluvatar CoreX và các công ty khác; niêm yết tại Hồng Kông của Luxshare Precision và Chaozhou Three-Circle. Các công ty AI unicorns và tài sản trong chuỗi cung ứng phần cứng sẽ đối mặt với bài kiểm tra thanh khoản, khi thị trường theo dõi xem mức phí khan hiếm đối với các tài sản AI định giá cao có thể duy trì hay không.

-

Ngày 10 tháng 7: SK Hynix ADR dự kiến sẽ niêm yết trên Nasdaq. Việc niêm yết này sẽ cung cấp cho các nhà đầu tư Mỹ quyền truy cập trực tiếp vào một công ty hàng đầu của Hàn Quốc chuyên sản xuất chip bộ nhớ AI. Nếu giao dịch sôi động, nó có thể hỗ trợ việc đánh giá lại định giá các tài sản bán dẫn Hàn Quốc.

-

Ngày 11 tháng 7: Một vòng đàm phán mới giữa Hoa Kỳ và Iran có thể diễn ra tại Pakistan. Nếu các cuộc đàm phán tiếp tục tiến triển, phí rủi ro dầu mỏ có thể giảm thêm. Nếu các cuộc đàm phán đình trệ hoặc các gián đoạn xung quanh Eo biển Hormuz tái xuất hiện, giá năng lượng và kỳ vọng lạm phát có thể trở nên biến động trở lại.

-

Mùa báo cáo lợi nhuận quý 2 của Mỹ bắt đầu tuần này, với PepsiCo và Delta Air Lines đang được chú trọng. Lợi nhuận sẽ giúp các thị trường đánh giá tác động của lãi suất cao, biến động giá dầu và sức chịu đựng của người tiêu dùng đối với lợi nhuận doanh nghiệp, đồng thời tạo tiền đề cho chu kỳ báo cáo lợi nhuận công nghệ và chuỗi cung ứng AI sắp tới.

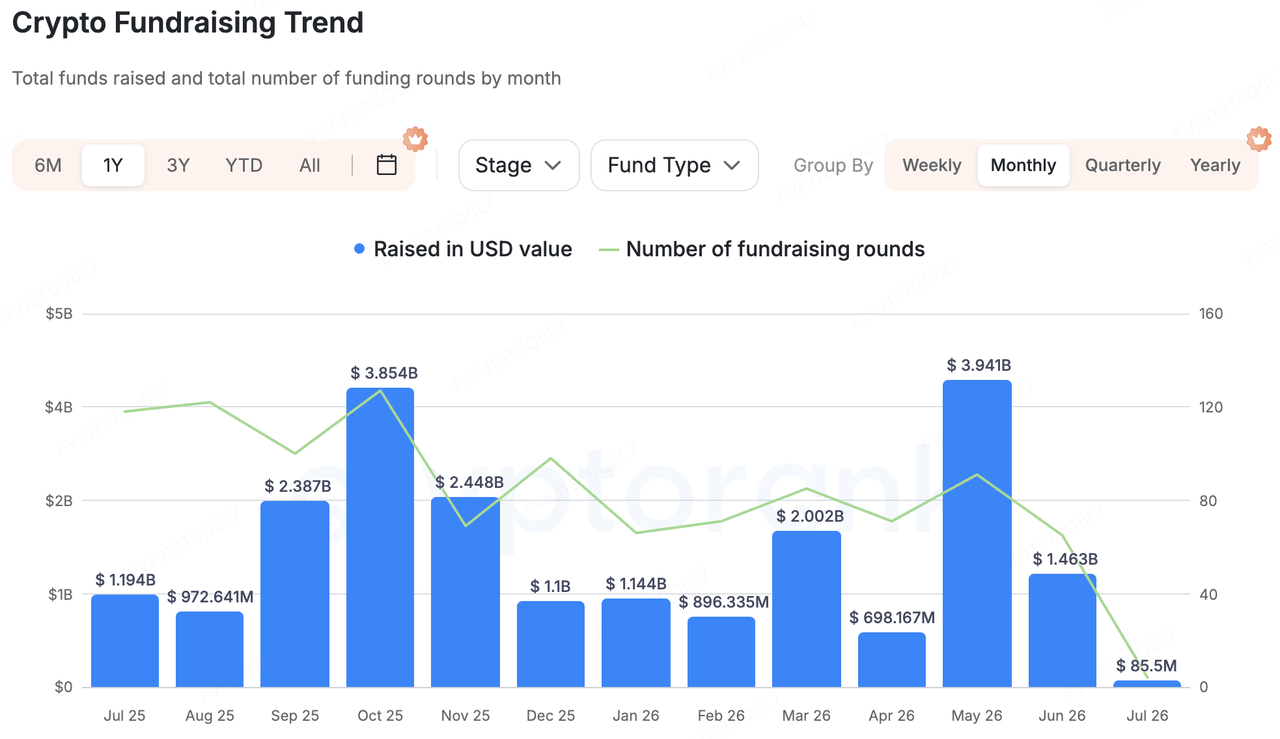

Quan sát về tài trợ thị trường chính:

Nguồn dữ liệu: CryptoRank

Dựa trên phạm vi thống kê rộng rãi của CryptoRank, hoạt động tài trợ thị trường sơ cấp trong tuần qua tiếp tục thể hiện ba đặc điểm: các giao dịch lớn vẫn tập trung, hoạt động sáp nhập và mua lại sôi động, và cơ sở hạ tầng AI Plus tiếp tục thu hút nhiều sự chú ý hơn. So với các ứng dụng front-end thuần túy hoặc phát hành tài sản có độ biến động cao, vốn đang chảy mạnh hơn vào cơ sở hạ tầng AI/HPC, các nền tảng giao dịch được quản lý, AI bảo mật, dữ liệu trên chuỗi dành cho tổ chức và các thị trường tính toán phi tập trung. Điều này cho thấy các nhà đầu tư thị trường sơ cấp vẫn ưu tiên các dự án có nhu cầu thực tế, khách hàng tổ chức và các trường hợp sử dụng có khả năng sinh lời.

Trong số các giao dịch lớn, Ionic Digital đã hoàn tất đợt huy động vốn cổ phần tư nhân trị giá 400 triệu USD và nộp đơn xin niêm yết trực tiếp trên Nasdaq. Công ty này hoạt động trong các lĩnh vực khai thác bitcoin, AI và cơ sở hạ tầng tính toán hiệu năng cao, với sự tham gia của Attestor, Oaktree Capital Management và Sachem Head Capital. Trường hợp này cho thấy các nhà khai thác đang chuyển từ các tài sản chỉ sản xuất BTC thuần túy sang cơ sở hạ tầng trung tâm dữ liệu AI/HPC, trong khi thị trường vốn ngày càng sẵn sàng định giá lại các công ty có hợp đồng tính toán dài hạn và tiếp xúc với doanh thu AI.

Về phía sáp nhập và mua lại, tập đoàn tài chính Nhật Bản SBI Holdings đã đồng ý mua lại sàn giao dịch tiền điện tử Bitbank với giá khoảng 289 triệu USD. Điều này phản ánh xu hướng ngày càng tập trung hóa thị trường tiền điện tử Nhật Bản xung quanh các nền tảng tài chính được quy định, có sự hỗ trợ của ngân hàng và tích hợp. Nó cũng cho thấy các tổ chức tài chính truyền thống vẫn đang sử dụng các vụ mua lại để mở rộng năng lực giao dịch, lưu ký, stablecoin và tài chính trên chuỗi.

AI và tiền điện tử vẫn là một chủ đề chính khác. Venice AI đã hoàn thành vòng gọi vốn Series A trị giá 65 triệu USD với định giá sau vòng gọi vốn là 1 tỷ USD, với các nhà đầu tư bao gồm Dragonfly và Coinbase Ventures. Dự án được định vị là nền tảng AI ưu tiên quyền riêng tư, có mối liên hệ chặt chẽ với người dùng và hệ thống token bản địa trong lĩnh vực tiền điện tử. Việc huy động vốn này cho thấy nguồn vốn vẫn đang tìm kiếm các cơ hội AI x Web3 có khả năng thương mại hóa, nhưng các nhà đầu tư hiện nay ưa chuộng các dự án đã có người dùng, doanh thu và hình thái sản phẩm rõ ràng hơn là các câu chuyện AI + Tiền điện tử thuần túy mang tính khái niệm.

Dữ liệu và thị trường tính toán trên chuỗi dành cho tổ chức cũng đáng để theo dõi. Allium đã hoàn thành vòng gọi vốn Series B trị giá 40 triệu USD với tư cách là nền tảng dữ liệu trên chuỗi dành cho doanh nghiệp và tổ chức tài chính. Ornn huy động được 33 triệu USD để xây dựng thị trường tính toán phi tập trung và hạ tầng chuẩn hóa định giá tính toán. Nhìn chung, các từ khóa chính của thị trường sơ cấp tuần trước không phải là sự phục hồi chung về khả năng chấp nhận rủi ro, mà là “hạ tầng, tổ chức hóa và AI.” Trong khi thị trường thứ cấp vẫn chịu ảnh hưởng bởi dòng vốn ETF và biến động lãi suất vĩ mô, vốn thị trường sơ cấp tiếp tục ưu tiên các dự án có mô hình kinh doanh dễ hiểu, khách hàng tổ chức và nhu cầu thực tế.

Về KuCoin Ventures

KuCoin Ventures là đơn vị đầu tư hàng đầu của Sàn giao dịch KuCoin – một nền tảng tiền điện tử toàn cầu hàng đầu được xây dựng trên nền tảng niềm tin, phục vụ hơn 40 triệu người dùng tại hơn 200 quốc gia và vùng lãnh thổ. Với mục tiêu đầu tư vào những dự án tiền điện tử và blockchain đột phá nhất của thời đại Web 3.0, KuCoin Ventures hỗ trợ các nhà xây dựng tiền điện tử và Web 3.0 cả về mặt tài chính lẫn chiến lược thông qua những hiểu biết sâu sắc và nguồn lực toàn cầu. Là nhà đầu tư thân thiện với cộng đồng và dựa trên nghiên cứu, KuCoin Ventures làm việc chặt chẽ với các dự án trong danh mục đầu tư suốt toàn bộ vòng đời, tập trung vào cơ sở hạ tầng Web3.0, AI, Ứng dụng người tiêu dùng, DeFi và PayFi.

Thông báo miễn trừ trách nhiệm: Thông tin thị trường chung này, có thể đến từ các nguồn bên thứ ba, thương mại hoặc được tài trợ, không phải là lời khuyên pháp lý, tuân thủ, tài chính hoặc đầu tư, cũng không phải là lời mời gọi, đề nghị hoặc đảm bảo. Chúng tôi không đưa ra bất kỳ lời khẳng định hay bảo đảm nào về độ chính xác, đầy đủ hoặc độ tin cậy của nó, và từ chối mọi trách nhiệm đối với bất kỳ tổn thất nào phát sinh. Đầu tư/giao dịch mang tính rủi ro; hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Người dùng nên tự nghiên cứu, đánh giá một cách thận trọng và tự chịu trách nhiệm hoàn toàn. Vui lòng tham khảo ý kiến chuyên gia pháp lý, thuế hoặc tài chính nếu cần thiết.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.