Báo cáo hàng tuần của KuCoin Ventures: RWA tiến vào cơ sở hạ tầng hậu cần của tài chính truyền thống; Linh kiện bán dẫn hỗ trợ các tài sản rủi ro rộng hơn, tái cấu trúc chiến lược MSTR và thay đổi lãnh đạo Fed kích hoạt đánh giá lại thanh khoản

2026/05/12 06:45:02

1. Điểm nổi bật thị trường hàng tuần

Từ phát hành tài sản đến chuyển đổi quy trình: RWA bước vào vùng nước sâu của tài chính tổ chức

Trọng tâm của việc token hóa tài sản thực tế (RWA) đang ngày càng đi sâu hơn. Sự chú ý của thị trường không còn giới hạn ở “đã có bao nhiêu tài sản được đưa lên blockchain,” mà ngày càng chuyển sang việc liệu các quy trình hậu cần cốt lõi trong tài chính truyền thống — bao gồm lưu ký và đăng ký, xác minh quyền sở hữu, chuyển và hoàn lại, quản lý tài sản đảm bảo và thanh toán xuyên biên giới — có thể được tái cấu trúc thông qua hạ tầng blockchain hay không. Những quy trình này hiếm khi là trung tâm của các câu chuyện thị trường, nhưng chúng quyết định liệu tài sản được token hóa có thể tiến hóa từ các sản phẩm mang tính trưng bày thành các công cụ tài chính mà các tổ chức có thể sử dụng hàng ngày hay không. Nói cách khác, tokenization đang vượt ra ngoài việc đại diện tài sản để hướng tới việc tái cấu trúc hệ thống các quy trình tài chính.

Sự chuyển dịch này đầu tiên được phản ánh qua việc các nhà cung cấp hạ tầng thị trường truyền thống áp dụng có hệ thống việc token hóa. Vào ngày 4 tháng 5, DTCC đã công bố tiến độ trong Dịch vụ Token hóa DTC của mình, thu hút sự tham gia của hơn 50 tổ chức tài chính. Dịch vụ này dự kiến sẽ bắt đầu các giao dịch sản xuất giới hạn vào tháng 7 và chính thức ra mắt vào tháng 10. Thay vì chỉ đơn thuần giới thiệu một danh mục tài sản trên chuỗi mới, sáng kiến này nhằm đưa các dịch vụ lưu ký chứng khoán, xác minh quyền sở hữu, bảo vệ nhà đầu tư và tính tương tác trên chuỗi vào một khung hạ tầng thị trường thống nhất. Đối với vốn tổ chức, việc một tài sản có thể được token hóa chỉ là bước đầu tiên. Điều quyết định liệu nó có thể được đưa vào bảng cân đối kế toán và hệ thống quản lý thanh khoản hay không là khả năng hoàn tất đăng ký, thanh toán, hoàn trả và xác minh quyền lợi trong một khung pháp lý tuân thủ. Do đó, trọng tâm cạnh tranh của RWA đang chuyển từ lớp phát hành sang lớp hậu cần — từ “quy mô cơ sở tài sản trên chuỗi lớn đến đâu” sang “liệu những tài sản này có thể được sử dụng thực tế bởi hệ thống tài chính truyền thống hay không”.

Các phát triển xung quanh Canton Network tuân theo cùng một logic. Vào ngày 7 tháng 5, 21Shares đã ra mắt quỹ ETF Canton Network của 21Shares (TCAN) trên Nasdaq, quỹ ETF đầu tiên tại Mỹ cung cấp mức độ tiếp cận trực tiếp vào Canton Coin, mở ra điểm truy cập thị trường công khai đến một blockchain bảo mật cấp tổ chức. Được hỗ trợ bởi các tổ chức như Nasdaq, Visa và Moody’s, Canton Network chủ yếu được thiết kế cho các tài sản thực được token hóa, khả năng tương tác bảo vệ quyền riêng tư và di chuyển tài sản tuân thủ. Song song đó, Mizuho, Nomura và JSCC đang thúc đẩy một bản chứng minh khái niệm (PoC) về tài sản đảm bảo là trái phiếu chính phủ Nhật Bản (JGB) được token hóa trên Canton Network, với trọng tâm kiểm tra xem liệu tài sản đảm bảo là trái phiếu chính phủ có thể cân bằng giữa bảo vệ quyền riêng tư, truy cập tuân thủ và huy động thời gian thực hay không. Quản lý tài sản đảm bảo cho trái phiếu chính phủ đòi hỏi mức độ chắc chắn về quyền sở hữu, tính kết thúc thanh toán và sự phối hợp giữa các tổ chức ở mức cực kỳ cao. Nếu hạ tầng trên blockchain có thể thiết lập được vị thế trong các kịch bản như vậy, RWA sẽ không còn chỉ được định vị như một sản phẩm đầu tư, mà ngày càng trở thành một phần của hệ điều hành cho tài chính tổ chức.

Việc Bullish mua lại Equiniti thêm một mảnh ghép quan trọng vào bức tranh tổng thể từ góc độ tài sản cổ phần. Bullish đã công bố khoản mua lại Equiniti trị giá 4,2 tỷ USD, một tổ chức đại lý chuyển nhượng phục vụ gần 3.000 nhà phát hành và khoảng 20 triệu cổ đông, với khối lượng xử lý thanh toán hàng năm khoảng 500 tỷ USD. Ý nghĩa của giao dịch này không chỉ nằm ở việc một tổ chức tiền điện tử mua lại một nhà cung cấp dịch vụ tài chính truyền thống, mà còn ở chỗ Bullish đang nỗ lực thâm nhập vào hạ tầng đại lý chuyển nhượng mà các chứng khoán được token hóa dựa vào. Trong các cuộc thảo luận trước đây về token hóa cổ phiếu, thị trường thường tập trung vào giao dịch 24/7 và khả năng tiếp cận toàn cầu. Tuy nhiên, đối với các tài sản chứng khoán, sổ cổ đông, các hành động doanh nghiệp, cổ tức và bỏ phiếu, chuyển nhượng và quản lý danh sách tuân thủ là những liên kết nền tảng quyết định tính hợp pháp và quyền lợi của nhà đầu tư. Cuộc cạnh tranh trong tương lai về cổ phiếu được token hóa sẽ không còn giới hạn ở các nền tảng giao dịch mặt trước, mà sẽ mở rộng sang các hệ thống đăng ký, lưu ký và dịch vụ nhà đầu tư.

Việc gọi lại và thanh toán bằng tiền mặt đại diện cho ranh giới quan trọng giữa tài sản thực tế (RWA) chỉ có thể “hiển thị” và RWA thực sự có thể “sử dụng”. Tuần này, Ondo Finance, Kinexys bởi J.P. Morgan, Mastercard và Ripple đã hoàn thành thí điểm gọi lại xuyên ngân hàng và xuyên biên giới đầu tiên trên thế giới với thời gian gần như thực tế đối với trái phiếu chính phủ Mỹ được token hóa. Sau khi kích hoạt việc gọi lại trên XRP Ledger, các lệnh được định tuyến qua Mạng Đa Token của Mastercard, việc thanh toán bên ngân hàng được xử lý bởi Kinexys, và đô la Mỹ cuối cùng được chuyển vào tài khoản của Ripple tại Singapore. Thí điểm này đã xác minh một đường dẫn kết nối giữa các cổ phần quỹ trên chuỗi, mạng lưới thanh toán ngân hàng và thanh toán đô la Mỹ xuyên biên giới. Đối với các tổ chức, việc đưa tài sản lên chuỗi chỉ là điểm khởi đầu. Khả năng gọi lại hiệu quả khi cần thiết và chuyển đổi liền mạch trở lại tài khoản ngân hàng tiền pháp định mới là yếu tố quyết định giá trị thanh khoản thực sự của chúng.

Nhìn chung, tín hiệu cốt lõi tuần này là RWA đang chuyển từ câu chuyện “phát hành tài sản” sang câu chuyện “biến đổi quy trình tài chính”. Giai đoạn tiếp theo không chỉ nằm ở việc thị trường RWA được token hóa có tiếp tục mở rộng quy mô hay không, mà còn ở việc các tài sản này có thể được sử dụng liên tục và hiệu quả trong các quy trình về tài sản thế chấp, hoàn trả, thanh toán, quản lý rủi ro và tuân thủ. Chỉ khi tài sản, tài khoản, thanh toán và thực hiện được tích hợp vào cùng một quy trình có thể lập trình, RWA mới có thể vượt ra ngoài việc hiển thị tài sản trên chuỗi và thực sự trở thành hạ tầng tài chính tổ chức.

2. Tín hiệu thị trường được chọn hàng tuần

Lợi nhuận AI hỗ trợ tài sản rủi ro, quỹ ETF hỗ trợ phục hồi BTC, lạm phát và rủi ro địa chính trị hạn chế các giao dịch nới lỏng

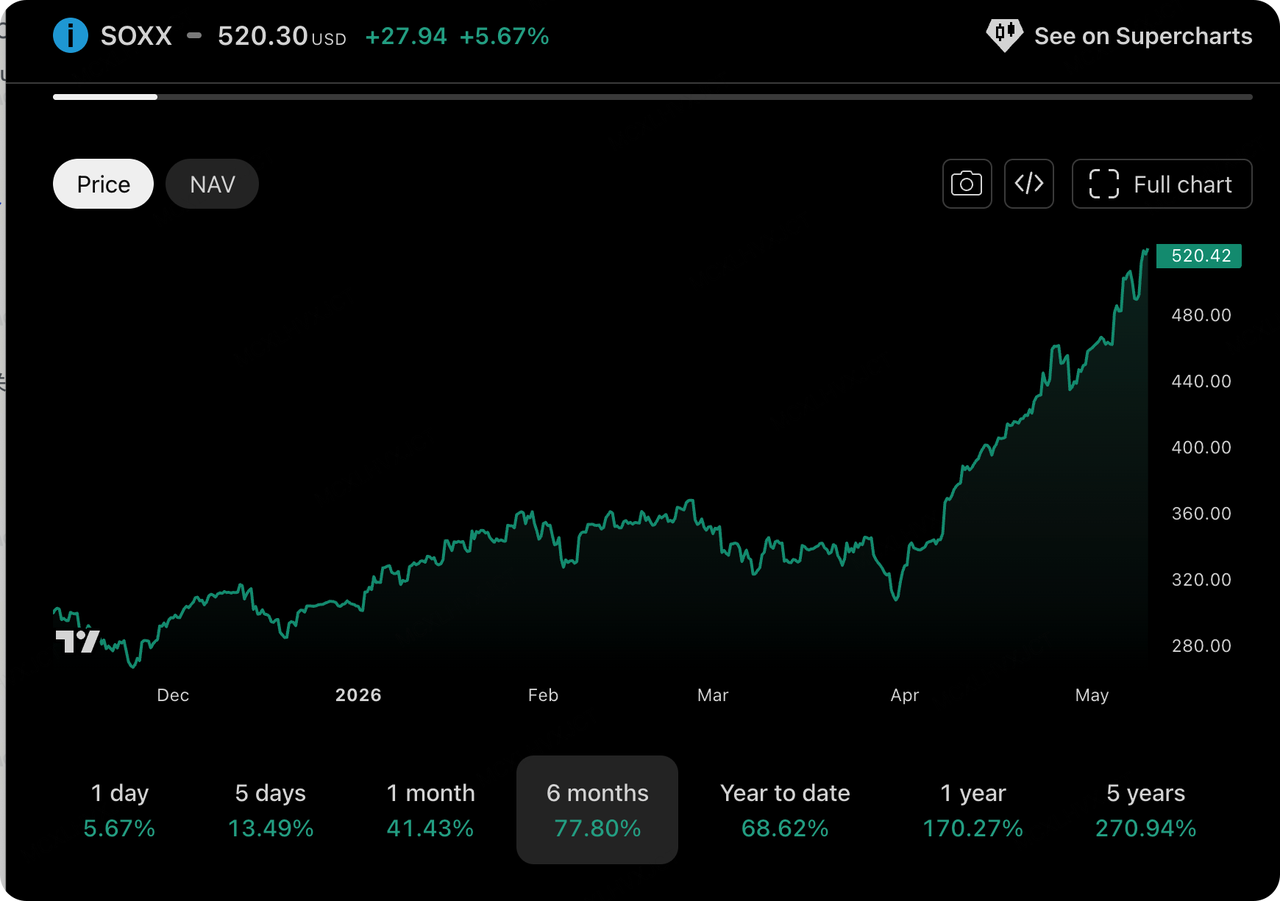

Bỏ qua những trò chơi vĩ mô phức tạp, vốn trong các thị trường truyền thống rộng lớn hơn đang “bỏ phiếu bằng chân”: các cổ phiếu công nghệ, đặc biệt là ngành bán dẫn, tiếp tục chi phối dòng vốn toàn cầu. Nhờ vào kết quả kinh doanh quý I xuất sắc, các nhà cung cấp điện toán đám mây Bắc Mỹ đã hoàn toàn xóa bỏ những lo ngại trước đây của thị trường về “bong bóng AI” với chi tiêu vốn (CapEx) mang tính “thực tế mạnh mẽ”. ETF bán dẫn iShares (SOXX) gần đây đã vượt trội đáng kể, và các ngành Công nghệ Thông tin và Dịch vụ Viễn thông chiếm gần như toàn bộ lợi nhuận và tăng trưởng lợi nhuận của chỉ số S&P 500.

Nguồn dữ liệu: Tradingview

Sự bùng nổ hiện tại trong ngành bán dẫn hoàn toàn không phải là sự thổi phồng bề ngoài; thay vào đó, nó thể hiện ba sự tiến hóa cấu trúc sâu sắc, đồng thời cung cấp các tiêu chuẩn định giá bên ngoài quan trọng cho thị trường tiền điện tử:

-

Tính toán lạm phát trên phía LLM: Các công ty mô hình ngôn ngữ lớn (LLM) và các đối tác liên kết của họ, được đại diện bởi OpenAI / Anthropic, gần đây đã hoàn thành các vòng huy động vốn khổng lồ, với phần lớn số vốn này được hướng hoàn toàn vào việc bổ sung nguồn lực tính toán. Sự gia tăng đột biến theo cấp số nhân trong tiêu thụ token đã khiến nhu cầu đối với phần cứng nền tảng trong nước và Bắc Mỹ tăng vọt, tạo ra một bối cảnh bùng nổ cả về cung lẫn cầu.

-

Sự bùng nổ của các con chip bộ nhớ và các tài sản liên quan đến Hàn Quốc: Nhu cầu cứng nhắc của tính toán AI đối với Bộ nhớ băng thông cao (HBM) đã trực tiếp thúc đẩy giá cổ phiếu của các tập đoàn bán dẫn Hàn Quốc Samsung Electronics và SK Hynix đạt nhiều mức cao kỷ lục mới, với lợi nhuận ấn tượng kể từ đầu năm. Các quỹ ETF bán dẫn liên quan trên thị trường rộng hơn đang trải qua tình trạng “FOMO” quá tải, khi vốn tràn từ các chip tính toán thuần túy sang toàn bộ chuỗi cung ứng phần cứng và các yếu tố địa chính trị.

-

Sự tiến hóa của kiến trúc (từ GPU lõi đơn sang sự phối hợp CPU/GPU): Với sự gia tăng nhanh chóng của các Agent AI trên thiết bị và biên, các kiến trúc tính toán đang trải qua những thay đổi tinh vi. Thị trường kỳ vọng tỷ lệ CPU/GPU sẽ tăng mạnh từ mức 1:8 trước đây lên 1:1, nghĩa là không chỉ các bộ tăng tốc AI mà cả các CPU đa năng cũng đang đứng trước nhu cầu bùng nổ. Đây cũng là một trong những lý do đằng sau việc định giá lại của Intel gần đây.

Ngoài câu chuyện về AI, từ góc độ vĩ mô toàn cầu, các chủ đề chính tuần qua xoay quanh “dữ liệu việc làm bất thường” và “sự thay đổi lãnh đạo của Cục Dự trữ Liên bang Mỹ”. Dữ liệu việc làm ngoài khu vực nông nghiệp vừa được công bố đã không đạt kỳ vọng (tạo thêm từ 78.000 đến 83.000 việc làm), gây lo ngại trên thị trường về sự chậm lại của đà tăng trưởng kinh tế Mỹ và khiến dòng vốn dao động mạnh mẽ giữa các giao dịch “suy thoái” và “giảm/lãi suất tăng”.

Nguồn dữ liệu: TradingView

Khi xem xét thị trường thứ cấp của tiền điện tử, tuần này không sôi động bằng ngành bán dẫn. Nó phải đối mặt với áp lực bán lớn trong nửa sau của tuần, làm suy yếu tâm lý tăng giá tích lũy tại các mức cao trước đó, và những vết nứt bắt đầu xuất hiện trong các luận điểm cốt lõi của thị trường:

Là công ty cổ phần bull minh bạch lớn nhất kể từ chu kỳ bò trước, MicroStrategy (MSTR) gần đây đã thực hiện một bước chuyển chiến lược lớn và bất ngờ, có khả năng phá vỡ cam kết tuyệt đối trước đây của họ là "không bao giờ bán". Michael Saylor đã chủ động quản lý kỳ vọng thị trường bằng cách điều chỉnh chính xác khẩu hiệu nổi tiếng "Never sell your Bitcoin" thành "Never be a net seller". Thị trường đã bắt đầu định giá khả năng công ty có thể bán một phần BTC để trả cổ tức hoặc tối ưu hóa dòng tiền và mô hình đòn bẩy (STRC/MNAV). Sự thay đổi trong kỳ vọng cơ bản này có khả năng làm lung lay niềm tin của các nhà đầu tư tăng giá, được Wall Street xem là tín hiệu quan trọng của đỉnh chu kỳ, và được thị trường coi là động lực cốt lõi cho đợt điều chỉnh hiện tại.

Mặc dù công ty có các nguồn dòng tiền khác để trả cổ tức, kỳ vọng được điều chỉnh về các khoản bán bitcoin tiềm năng có nghĩa là thị trường phải thích nghi với sự chuyển đổi của MSTR từ một “người tích lũy một chiều tuyệt đối” sang một mô hình tài chính phức tạp với “cân bằng đòn bẩy động”. Trong tương lai, khối lượng phát hành thực tế của $STRC có thể trở thành một trong những tín hiệu chính để theo dõi tình trạng vị thế của MSTR.

Nguồn dữ liệu: SoSoValue

Kết hợp dữ liệu trên chuỗi và thị trường mới nhất, tâm lý tài trợ trên thị trường ETF đã chuyển từ sự hưng phấn sang sự hợp lý tương đối:

-

Lượng rút ròng đáng kể từ các quỹ ETF spot BTC: Dữ liệu cho thấy khi BTC giảm về mức khoảng 80.179 USD, nó ghi nhận lượng rút ròng trong một ngày lớn lên tới -288 triệu USD, với tổng tài sản ròng giảm trở lại còn 106,61 tỷ USD. Các quỹ ETF momentum đã chọn chốt lời chiến thuật trước bối cảnh bất ổn vĩ mô và tin tức tiêu cực từ MSTR, chấm dứt xu hướng dòng tiền ròng mạnh mẽ trước đó.

-

Hiệu suất ảm đạm của các quỹ ETF Spot ETH: Ngược lại, các quỹ ETF Spot ETH hoạt động tương đối ổn định, ghi nhận dòng tiền ròng ra là -103 triệu USD vào ngày 7 tháng Năm, trong khi giá ETH chịu áp lực gần mức 2.300 USD. Sự sẵn lòng của vốn để mua vào khi giá giảm trên Ethereum vẫn chưa đủ mạnh, phản ánh sự dè dặt của thị trường đối với tiềm năng bùng nổ của các hệ sinh thái chuỗi công khai trong bối cảnh hiện tại.

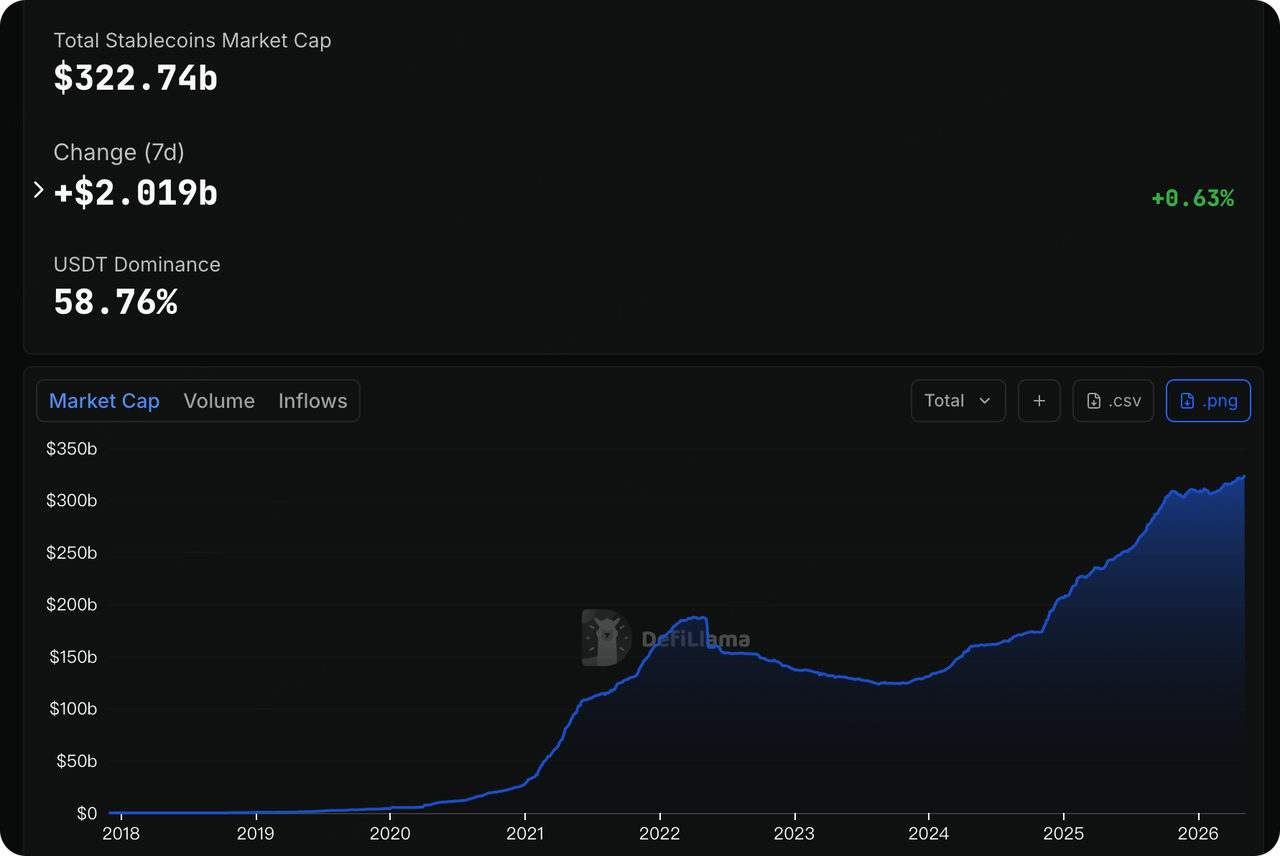

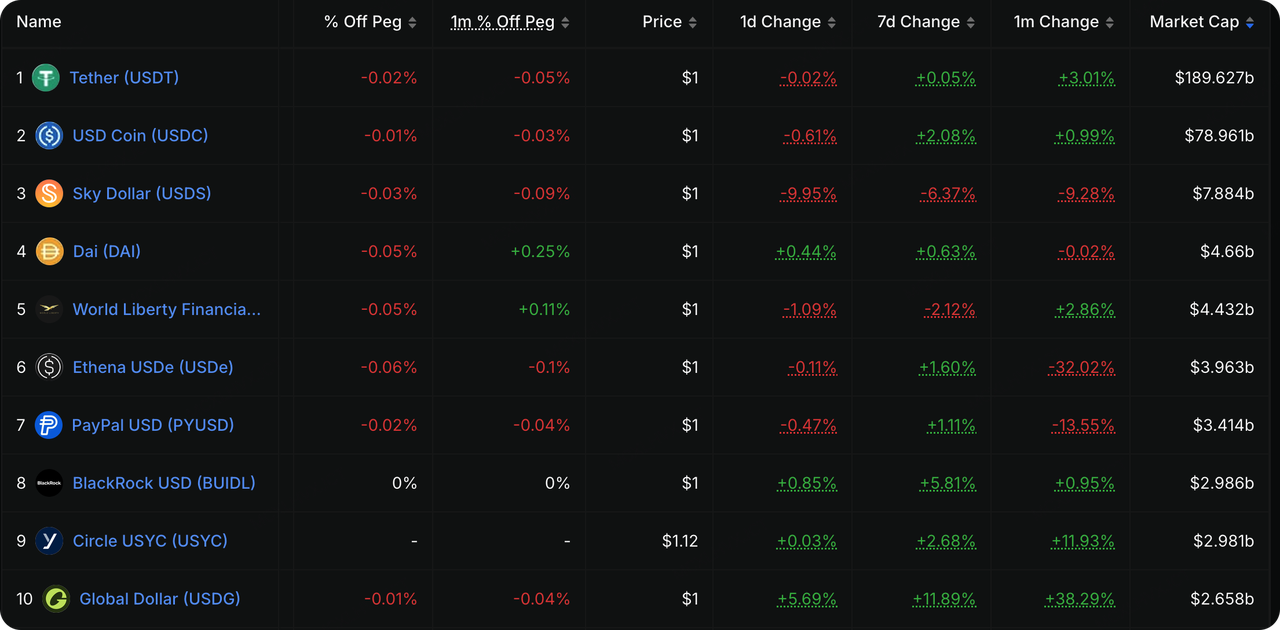

Nguồn dữ liệu: DeFiLlama

Dữ liệu từ DeFiLlama cho thấy tổng vốn hóa thị trường của các stablecoin trên toàn mạng lưới đã tăng lên 322,74 tỷ USD, với dòng tiền ròng hơn 2 tỷ USD (+0,63%) trong 7 ngày qua. Trong đó, USDT vẫn duy trì vị thế thống trị tuyệt đối (chiếm 58,76% thị phần, đạt quy mô 189,6 tỷ USD), ngay sau đó là USDC với gần 79 tỷ USD. Global Dollar (USDG) – loại stablecoin hướng đến sự tuân thủ – đã chứng kiến quy mô tăng 38,29% trong tháng qua, đồng thời lượng phát hành cũng tăng nhanh trong tuần vừa qua. Trong khi đó, Ethena USDe – loại stablecoin thuộc phân khúc CeDeFi – tiếp tục cho thấy xu hướng giảm mạnh, với mức giảm 32,02% lượng phát hành chỉ trong một tháng. Điều này nhấn mạnh xu hướng dòng vốn tìm kiếm nơi trú ẩn trong các tài sản tuân thủ cao và rủi ro thấp trong thị trường biến động.

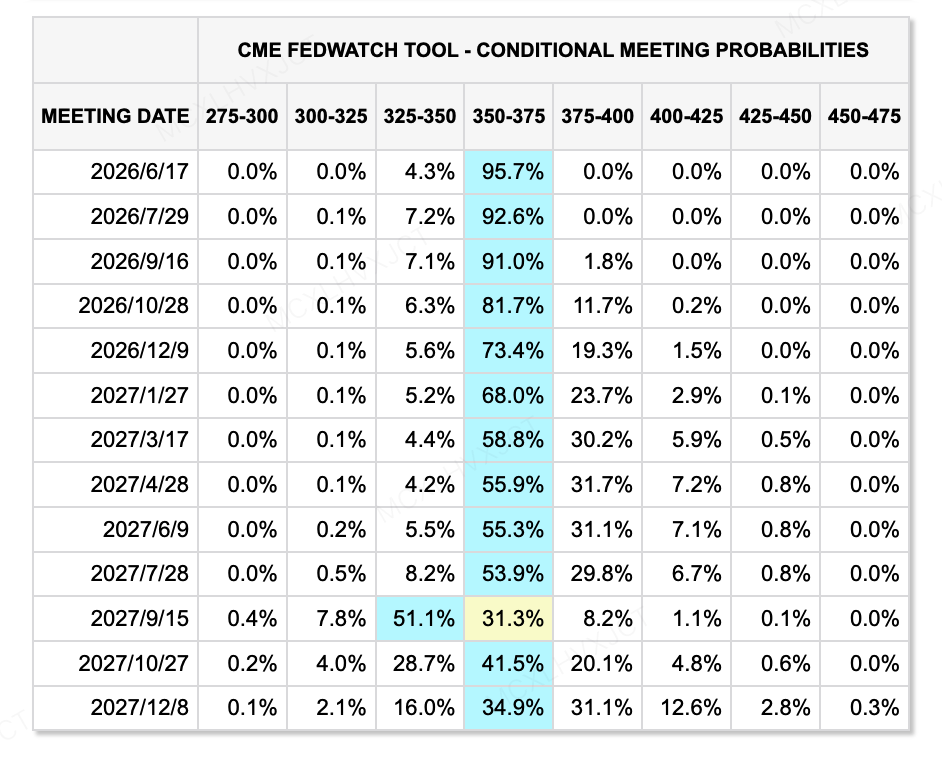

Nguồn dữ liệu: Công cụ CME FedWatch

Dựa trên kết quả giao dịch thị trường hiện tại, xác suất Cục Dự trữ Liên bang Mỹ cắt lãi suất xuống mức 350-375 điểm cơ bản tại cuộc họp FOMC ngày 17 tháng 6 năm 2026 đã đạt mức cao tới 95,7%. Tuy nhiên, Chủ tịch hiện tại Jerome Powell đang đối mặt với làn sóng chỉ trích công chúng về việc rời nhiệm sớm, trong khi cựu Thành viên Hội đồng Quản trị Fed Kevin Warsh đang bước vào giai đoạn đếm ngược để tiếp quản vị trí này. Sự bất ổn chính trị cấp cao này khiến thanh khoản USD ngắn hạn và định giá lãi suất phi rủi ro trở nên cực kỳ mong manh.

Các báo cáo khảo sát từ các ngân hàng đầu tư và tổ chức hàng đầu chỉ ra rằng Warsh hiện đang đối mặt với một “tình thế tiến thoái lưỡng nan.” Mặc dù Nhà Trắng có yêu cầu mạnh mẽ về việc cắt lãi suất, nhưng Cục Dự trữ Liên bang hiện đang trải qua sự chia rẽ nội bộ nghiêm trọng nhất kể từ năm 1992 (với 4 thành viên phản đối tại cuộc họp gần đây). Warsh cần nhanh chóng xây dựng uy tín trong lần ra mắt đầu tiên để chứng minh với thị trường rằng ông không phải là “con rối chính trị,” mà là một nhà thực dụng dựa trên dữ liệu. Cuộc họp FOMC tháng Sáu sẽ là lần xuất hiện chính sách đầu tiên của Warsh với tư cách Chủ tịch, được thị trường xem là điểm chuyển biến quan trọng nhất của Fed trong 8 năm qua. Sự chú ý của thị trường không tập trung vào một động thái lãi suất đơn lẻ, mà là buổi họp báo đầu tiên của ông và bản cập nhật Báo cáo Tóm tắt Dự báo Kinh tế (SEP), để quan sát cách ông xử lý sự bất đồng nội bộ và định lượng tác động của lợi nhuận năng suất AI đến lộ trình lãi suất tương lai.

Các sự kiện chính cần theo dõi trong tuần này:

-

Thứ Hai (ngày 11 tháng Năm): Công bố dữ liệu CPI và PPI của Trung Quốc tháng Tư. Giữa cuộc cạnh tranh giữa những lo ngại về giảm phát và các chính sách thúc đẩy tiêu dùng, bộ dữ liệu này sẽ phản ánh đà phục hồi nội sinh của nền kinh tế lớn thứ hai thế giới.

-

Thứ Ba (ngày 12 tháng Năm): Chỉ số CPI tháng Tư của Mỹ (Chỉ số giá tiêu dùng) được công bố. Đây là chỉ số cốt lõi xác định định hướng chính sách sau khi Chủ tịch Fed mới Kevin Warsh nhậm chức, và rất có khả năng ảnh hưởng đến định giá thị trường đối với lộ trình cắt giảm lãi suất vào tháng Sáu và nửa cuối năm. Cũng nên chú ý đến Chỉ số Tâm lý Kinh tế Đức/Khu vực Đồng tiền chung châu Âu vào cùng ngày.

-

Thứ Tư (ngày 13 tháng Năm): Công bố chỉ số PPI của Mỹ tháng Tư (Chỉ số giá sản xuất). Kết hợp với CPI ngày hôm trước, dữ liệu này sẽ tiếp tục hoàn thiện bức tranh toàn cảnh về lạm phát của Mỹ. Ngoài ra, Báo cáo Hàng tháng của OPEC và Triển vọng Năng lượng Ngắn hạn của EIA sẽ được công bố liên tiếp; trong bối cảnh giá năng lượng hiện đang tăng mạnh, tác động thứ cấp của kỳ vọng nguồn cung dầu thô đối với lạm phát cần được theo dõi sát sao. Khu vực Eurozone sẽ công bố dữ liệu GDP quý I vào cùng ngày. Tổng thống Mỹ Donald Trump dự kiến sẽ đến Trung Quốc, mở màn chuyến thăm cấp nhà nước được mong đợi nhất.

-

Thứ Năm (ngày 14 tháng Năm): Các nhà lãnh đạo Hoa Kỳ và Trung Quốc dự kiến sẽ tổ chức hội nghị thượng đỉnh song phương chính thức. Hai quốc gia dự kiến sẽ tiến hành các cuộc đàm phán sâu rộng về vòng thuế quan mới, chuỗi cung ứng công nghệ bán dẫn và AI, cũng như các điểm nóng địa chính trị toàn cầu như Trung Đông/Iran. Dữ liệu về Doanh số bán lẻ tháng Tư của Hoa Kỳ và yêu cầu trợ cấp thất nghiệp hàng tuần sẽ được công bố. Kết hợp với sự yếu kém gần đây của khu vực phi nông nghiệp, dữ liệu này sẽ là điểm tham chiếu quan trọng để xác minh sự bền vững của tiêu dùng Hoa Kỳ và liệu nền kinh tế có đang rơi vào tình trạng “停滞膨胀/ suy thoái” thực sự hay không.

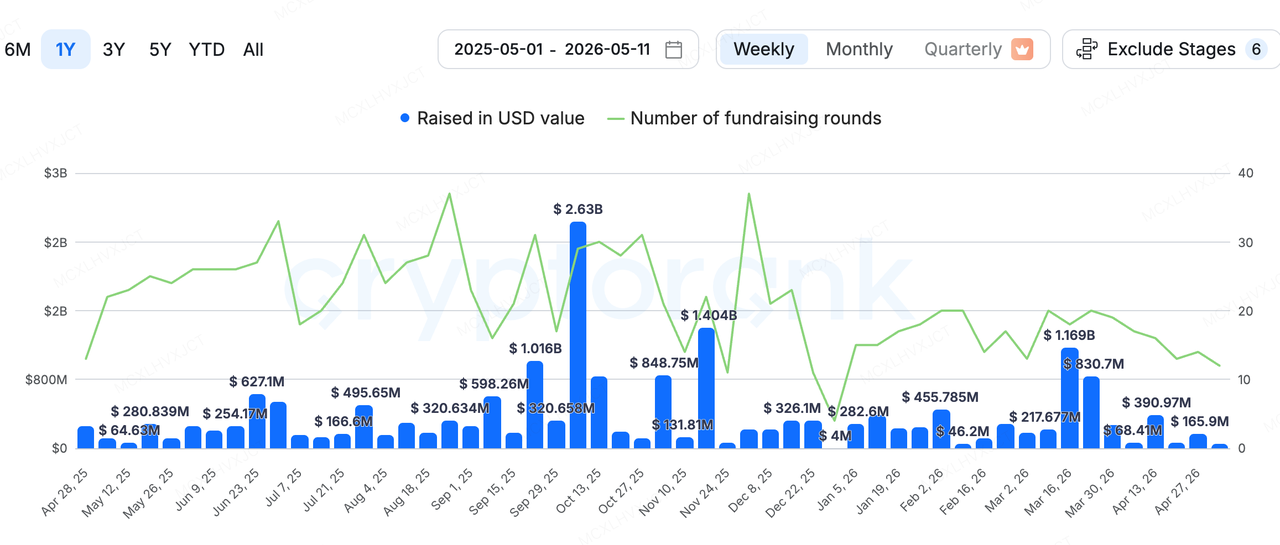

Nhận xét về Đầu tư Thị trường Chính:

Nguồn dữ liệu: CryptoRank

Về huy động vốn thị trường sơ cấp, theo thống kê của CryptoRank (loại trừ M&A), tổng khối lượng huy động vốn sơ cấp trong ngành crypto tuần trước là 50,2 triệu USD. Giao dịch nổi bật nhất tuần trước đến từ Payward, công ty mẹ của sàn giao dịch crypto Kraken, đã công bố việc mua lại công ty cơ sở hạ tầng thanh toán stablecoin có trụ sở tại Hong Kong là Reap với mức giá ấn tượng 600 triệu USD (kết hợp tiền mặt và cổ phiếu).

Giao dịch mua lại trị giá 600 triệu USD này không chỉ là giao dịch lớn nhất tuần này mà còn định giá Payward ở mức 20 tỷ USD. Reap là một nền tảng cung cấp dịch vụ phát hành thẻ tín dụng "dành riêng cho stablecoin" và cơ sở hạ tầng thanh toán xuyên biên giới. Lợi thế cốt lõi của nó nằm ở khả năng kết nối thành công các mạng thanh toán ngân hàng truyền thống và mạng thẻ tín dụng như Visa/Mastercard với lớp blockchain thông qua một giao diện API duy nhất, cho phép các khách hàng doanh nghiệp sử dụng stablecoin làm phương tiện thanh toán cơ sở.

Kraken đã rất tích cực trong việc mở rộng thị trường vốn trong những năm gần đây. Trong năm qua, công ty đã chi tổng cộng khoảng 2,7 tỷ USD cho các vụ mua lại liên tiếp, bao gồm việc nắm giữ các nền tảng phái sinh Bitnomial và NinjaTrader, cũng như nền tảng chứng khoán được token hóa (RWA) Backed Finance. Điều này rõ ràng phác họa mục tiêu của họ: phát triển từ một CEX đơn thuần thành một khổng lồ cơ sở hạ tầng tài chính Web3 toàn diện tích hợp “spot, phái sinh, lưu ký tuân thủ, RWA và thanh toán stablecoin xuyên biên giới”. Rõ ràng, Kraken cũng đang nỗ lực cung cấp thêm các câu chuyện và hỗ trợ nền tảng cho đợt IPO tương lai của mình.

Về KuCoin Ventures

KuCoin Ventures là đơn vị đầu tư hàng đầu của Sàn giao dịch KuCoin – một nền tảng tiền điện tử toàn cầu hàng đầu được xây dựng trên nền tảng niềm tin, phục vụ hơn 40 triệu người dùng tại hơn 200 quốc gia và vùng lãnh thổ. Với mục tiêu đầu tư vào những dự án tiền điện tử và blockchain đột phá nhất của thời đại Web 3.0, KuCoin Ventures hỗ trợ các nhà xây dựng tiền điện tử và Web 3.0 cả về mặt tài chính lẫn chiến lược thông qua những hiểu biết sâu sắc và nguồn lực toàn cầu. Là một nhà đầu tư thân thiện với cộng đồng và dựa trên nghiên cứu, KuCoin Ventures làm việc chặt chẽ với các dự án trong danh mục đầu tư xuyên suốt toàn bộ vòng đời, tập trung vào hạ tầng Web3.0, AI, Ứng dụng người tiêu dùng, DeFi và PayFi.

Thông báo miễn trừ trách nhiệm: Thông tin thị trường chung này, có thể đến từ các nguồn bên thứ ba, thương mại hoặc được tài trợ, không phải là lời khuyên pháp lý, tuân thủ, tài chính hoặc đầu tư, cũng không phải là lời đề nghị, mời gọi hoặc bảo đảm. Chúng tôi không đưa ra bất kỳ lời tuyên bố hay đảm bảo nào về độ chính xác, đầy đủ hoặc độ tin cậy của nó, và từ chối mọi trách nhiệm đối với bất kỳ tổn thất nào phát sinh. Đầu tư/giao dịch mang tính rủi ro; hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Người dùng nên tự nghiên cứu, đánh giá một cách thận trọng và tự chịu trách nhiệm hoàn toàn. Vui lòng tham khảo ý kiến chuyên gia pháp lý, thuế hoặc tài chính nếu cần thiết.

Tuyên bố từ chối trách nhiệm: Trang này được dịch bằng công nghệ AI (do GPT cung cấp) để thuận tiện cho bạn. Để biết thông tin chính xác nhất, hãy tham khảo bản gốc tiếng Anh.