Yazan: Pine Analytics

Saoirse, Foresight News

TAO, şu an yaklaşık 275 dolarla işlem görüyor ve piyasa değeri 2,6 milyar dolar, tamamen seyreltilmiş değerlemesi ise 5,8 milyar dolar. Bu proje, GrayScale kurumsal desteğiyle (2025 Aralık ayında NYSE'de ETF listeleme başvurusu yapıldı) ve NVIDIA CEO'su Jensen Huang'un açıkça onayladığı bir projedir. Aynı zamanda token arzı hikayesi oldukça çekici: toplam tedarik limiti 21 milyon adettir ve Bitcoin benzeri yarımalanma mekanizması kullanılmaktadır. İlk yarımalanma 2025 Aralık'ta gerçekleştiğinde, günlük yeni basım miktarı 7.200'den 3.600'e düşecektir. Bir yıl içinde alt ağ sayısı 32'den 128'e çıkmıştır. Templar'ın Covenant-72B eğitimi de, merkeziyetsiz hesaplama gücünün temel düzeyde rekabetçi bir büyük dil modelini çalıştırmayı başardığını kanıtlamıştır.

Bu rapor, yukarıdaki gerçekleri reddetmez. Tartışmak istediğimiz konu, bu ağın ekonomik modelinin mevcut değerlemeyi destekleyecek gerçek dış gelirler üretip üretmediği ve merkeziyetçi hizmet sağlayıcılarla, kendi kendine yönetilen hesaplama gücüyle rekabet ederken ne kadar rekabetçi olduğu.

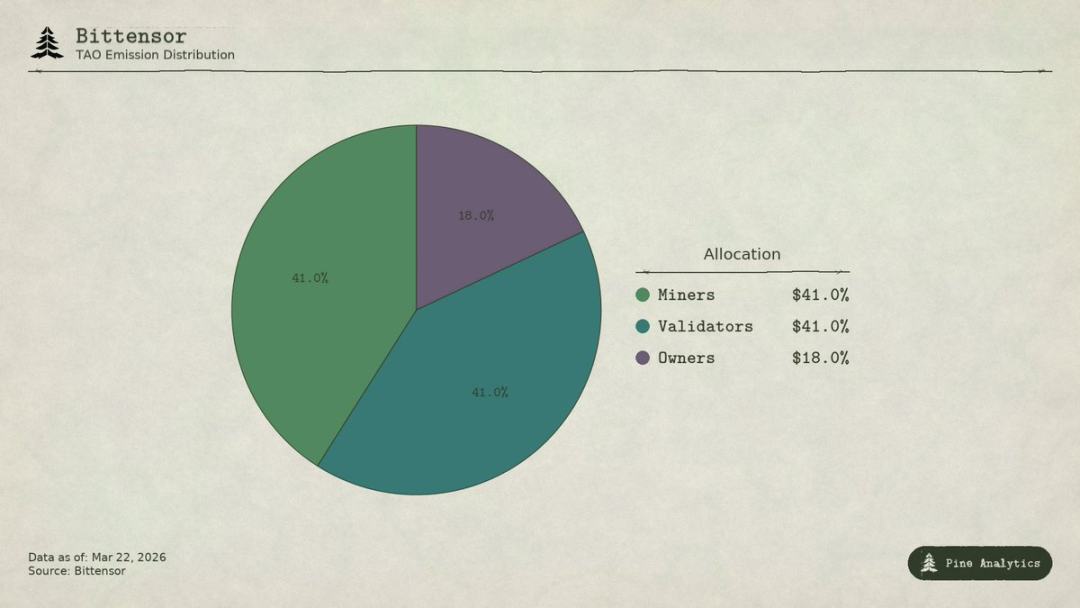

Bittensor (TAO) token dağıtım oranı

Ağ değeri nasıl aktarılır

Bittensor'da dört tür katılımcı vardır:

- Alt ağ sahipleri, profesyonel bir AI pazarı kurarak alt ağın TAO emisyonunun %18'ini kazanır;

- Madenci, AI görevlerini (tahmin, eğitim, veri işleme) yerine getirerek %41 kazanır, günlük toplam yaklaşık 1.476 TAO, yıllık değer yaklaşık 148 milyon ABD dolarıdır;

- Doğrulayıcılar, madencilerin üretimi için %41 puan alır;

- Staking yapanlar, alt ağ özel tokenleri kazanmak için TAO'yu alt ağ likidite havuzuna koyar.

Taoflow modeline göre, bir alt ağın ödül payı, TAO'nun net yatırımı tarafından belirlenir; net girdi negatifse ödül verilmez. İlk on alt ağ, toplam emisyonun yaklaşık %56'sını kontrol eder.

TAO, tüm ağda kullanılan bir token'dır: madenci kaydı, doğrulayıcı çaprazlama, alt ağ token satın alımı ve hizmet ödemeleri için TAO kullanılmalıdır. Teorik olarak, alt ağ aktiviteleri temel token'a yapısal bir talep yaratacaktır.

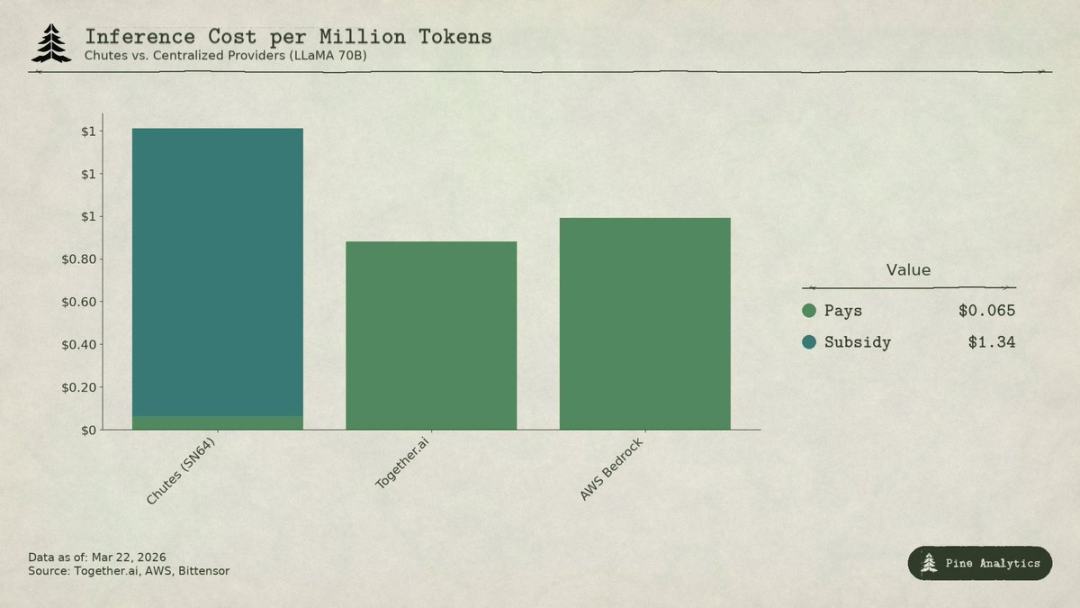

Bittensor alt ağı Chutes (SN64) ile merkezi hizmet sağlayıcı LLaMA 70B modeli çıkarım maliyetlerinin karşılaştırması

Talep tarafı durumu

Tedarik şeffaf, talep şeffaf değil

Bittensor'in arz tarafı yüksek düzeyde şeffaf: Günlük 3.600 TAO, programlı olarak dağıtılır, yarılama kuralları sabitlenmiştir, stake oranı (yaklaşık %70), dağıtım oranları ve akış verileri tamamen blok zincirine kaydedilmiştir.

Ancak talep tarafı tamamen şeffaf değil. Dış gelirleri alt ağlara göre izlemek için tek bir panoyu yoktur; AI hizmetlerinin gerçek çağrıları (tahmin, hesaplama, eğitim) tümü zincir dışındadır ve blokzincirde kaydedilmez. Yatırımcılar, talebi yalnızca staking akışları, alt ağ token fiyatları ve proje taraflarının kendi bildirdiği veriler gibi dolaylı göstergelerle tahmin edebilir. Bu şeffaflık eksikliği yapısal bir özelliktir, geçici bir durum değildir. Blokzincir, token akışlarını kaydeder, ancak API çağrılarını kaydetmez.

2026 yılı Mart itibarıyla en kapsamlı talep tarafı profili aşağıdadır.

Chutes (SN64): Düşük fiyatın ardında tamamen sübvansiyon var

Chutes, tüm ağda发行 miktarının %14,4'ünü oluşturarak tüm alt ağlar arasında en yüksek orana sahiptir. Rayon Labs tarafından geliştirilen Chutes, açık kaynak modeller için sunucusuz çıkarım hizmetleri sunar ve AWS'e göre %85 daha düşük, Together AI'ye göre %10–50 daha düşük fiyatlarla hizmet verir. Ekosistem içindeki kullanım verileriyle öne çıkmaktadır: 400.000'den fazla kullanıcı (bu da 100.000'den fazla API kullanıcısı), günlük 5 milyondan fazla istek ve toplamda 9,1 trilyon token işlenmiştir. Üç günlük ortalama token üretimi 6,6 milyardan 101 milyara yükselmiştir. Ayrıca OpenRouter üzerinde önde gelen çıkarım hizmet sağlayıcısıdır ve bazı modelleri merkeziştirilmiş rakiplerinden daha iyi performans göstermektedir.

Ancak bu düşük fiyatlar operasyonel verimlilikten değil, sübvansiyonlardan geliyor.

%14,4 pay oranına göre, Chutes günlük yaklaşık 518 TAO kazanıyor ve yıllık değer yaklaşık 52 milyon ABD dolarıdır. Dışsal yıllık geliri ise sadece 1,3–2,4 milyon ABD doları arasındadır (yüksek değer, bağımsız bir denetimden geçmemiş takımdan raporlanmıştır). Protokol, bu alt ağa yaklaşık 22:1 ile 40:1 oranında sübvansiyon sağlıyor. Kullanıcı her 1 ABD doları ödediğinde, ağ enflasyon yoluyla 22–40 ABD doları değerinde TAO serbest bırakarak sübvansiyon veriyor.

Subvansiyon kaldırılırsa, günlük yaklaşık 101 milyar token işleme hacmine göre maliyet yaklaşık olarak her milyon token için 1,41 ABD dolarıdır. Şu anki merkeziyetçi piyasa fiyatı:

- Together.ai'nin LLaMA 3.3 70B Turbo'su yaklaşık 0,88 ABD doları / milyon token;

- DeepSeek V3 yaklaşık 0,40–0,80 ABD doları;

- Küçük modeller en az 0,18 ABD dolarına kadar indi.

Bu, sübvansiyonlar çıkarıldığında Chutes fiyatının merkeziyetçi çözümlerden 1,6–3,5 kat daha pahalı olacağı anlamına gelir. %85 maliyet avantajı tamamen tersine dönmüş durumda ve düşük fiyatlı yapısı, decentralizasyondan kaynaklanan yapısal verimlilik değil, TAO sahiplerinin enflasyon yoluyla ödeme yapmasıdır.

Bir sonraki yarılama (2026 sonu veya 2027 olarak tahmin ediliyor) geldiğinde, fiyat iki katına çıkacak, madencieler piyasadan çıkacak ya da sübvansiyon ile gelir arasındaki boşluk daha da genişleyecek.

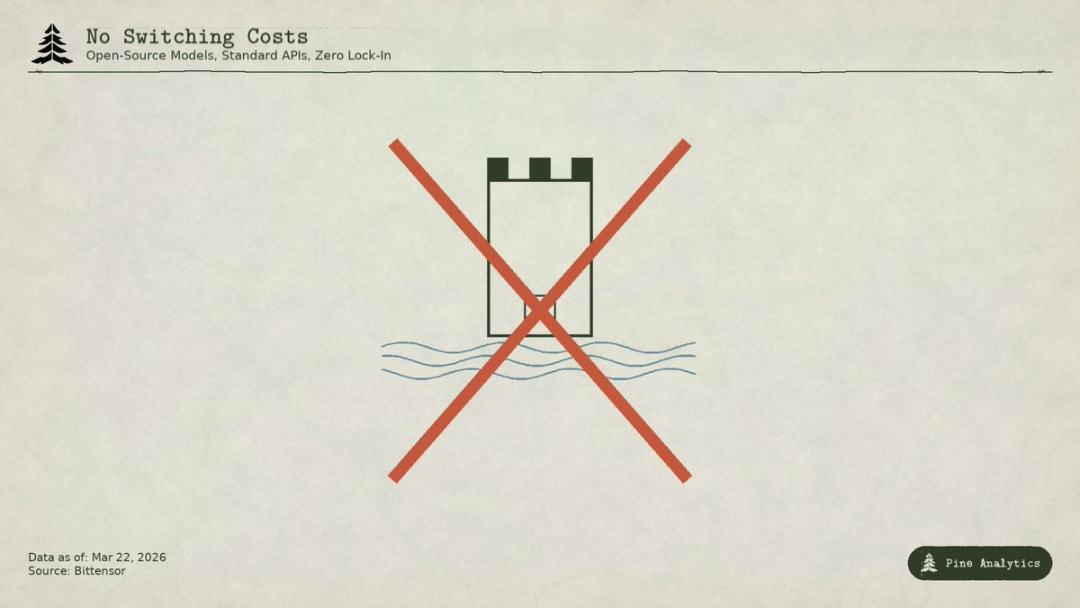

Bazıları İnternet'in erken dönemindeki kullanıcı kazanım teşviklerini karşılaştırabilir, ancak Uber, DoorDash ve AWS, teşvik dönemlerinde özel platformlar, sürücü ağları ve kurumsal ekosistemler kurarak dönüşüm maliyetleri oluşturdu. Bittensor alt ağları ise hiçbir engel barındırmıyor: modeller açık kaynaklı, arayüzler standartlaştırılmış ve kullanıcılar sağlayıcı değiştirmek için hiçbir maliyet ödemeden harekete geçebilir. Teşvikler geri çekildiğinde, kullanıcıları tutabilecek hiçbir kilit mekanizması bulunmaz.

Rayon Labs, SN56 ve SN19'u da işletmektedir ve toplamda yaklaşık %23,7'sini kontrol eder; bu ikisi de dış gelirlerini açıklamamıştır. Tek bir ekip, ağın dörtte birini oluşturan teşvik dağıtımını neredeyse tamamen elinde tutmaktadır.

Targon, Templar ve diğer alt ağlar

Targon (SN4), Manifold Labs tarafından işletilen ve kurumlara gizli GPU hesaplama hizmetleri sunan, yıllık geliri yaklaşık 10,4 milyon ABD doları olan ve 48 milyon ABD doları değerlemeye sahip en yüksek gelir elde eden alt ağıdır; bu da yaklaşık 4,6 kat bir fiyat/kazanç oranına karşılık gelir ve ekosistemde en sağlam değerlemedir. Ancak 10,4 milyon, denetlenmiş bir rakam değil, birden fazla raporda alıntılanan bir tahmindir.

Templar (SN3), 98 milyon ABD doları piyasa değeriyle Covenant-72B eğitimini tamamladı, ancak dış geliri sıfır. Eğitim API'si ve kurumsal satışlar devam ediyor, henüz ücretli bir ürün piyasaya sürülmemiş.

Diğer 120'den fazla alt ağı ya açık geliri yoktur ya da ürün erken aşamasındadır ve çoğunlukla token发行 sübvansiyonlarıyla hayatta kalır.

Genel Bakış

Tüm ağda doğrulanabilir talep tarafı yıllık gelir toplamı yalnızca 3 milyon–15 milyon ABD doları arasındadır. Sadece Chutes alt ağı için yıllık sübvansiyon (yaklaşık 52 milyon ABD doları), tüm ağın dış gelir üst sınırını aşmaktadır.

2,6 milyar dolarlık bir piyasa değeriyle, gelir çarpanı yaklaşık 175–200 kat; 5,8 milyar dolarlık tamamen seyreltilmiş değerlemeye göre yaklaşık 400 kat. Merkezi AI hesaplama şirketlerinin son yıllarda yaptığı finansman değerlemeleri ise sadece 15–25 kat ileriye dönük gelir seviyesinde; yüksek büyüme gösteren SaaS şirketleri bile nadiren 50 katın üzerinde kalıyor. Bittensor’un değerleme çarpanı, sektördeki aşırı riskli varlıkların 4–10 katı.

Değerleme ve talep temelindeki büyük fark, piyasaların TAO'yu gerçek ekonomik çıktı yerine, arz taraflı kıtlık (yarıma, stake kilitlenmesi), kurumsal katalizörler (Grayscale ETF, borsa listelenme beklentisi) ve AI sektörü duygusu temelinde neredeyse tamamen fiyatlandırdığını gösteriyor. Bunlar gerçekten fiyat hareket ettiricilerdir, ancak "Bittensor'un bir AI hizmet ağı olarak sürdürülebilir değer yaratması" mantığından tamamen farklıdır.

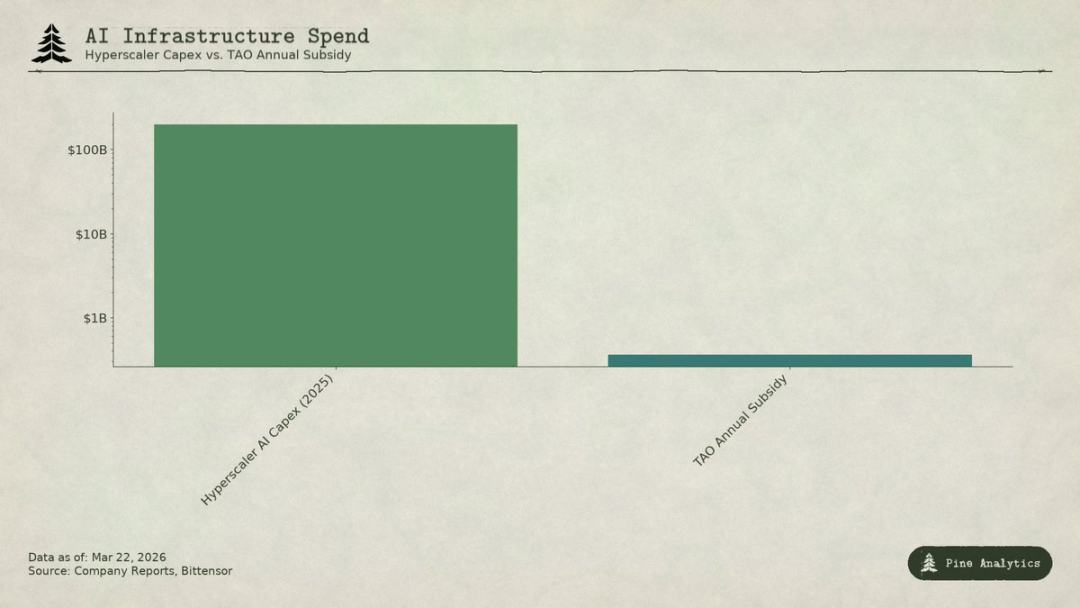

Büyük ölçekli bulut sağlayıcıların AI sermaye harcamalarını Bittensor (TAO) yıllık sübvansiyonuyla karşılaştırın

Fiyat tuzağı: Üstten ve alttan baskı

Alt ağ aynı anda iki taraftan baskı altında:

- Üstte: Kendi Yönetiminizde Üst Sınır

Platformdaki tüm modeller açık kaynaklıdır, ağırlıklar publictir ve tek bir H100 ile 70B modelin günlük toplam maliyeti yalnızca 40–50 ABD dolarıdır. vLLM, Ollama gibi araçlar yerel dağıtımını çok basit hale getirir. NVIDIA'nın yeni nesil çipleri çıkarım maliyetlerini büyük ölçüde düşürecektir. Yeterli kullanım hacmine sahip kurumlar kendi dağıtımlarını daha ucuz kurabilir.

- Aşağıda: Bulut devlerinin baskıları

Microsoft, Google, Amazon ve Meta, 2025 yılında AI altyapı harcamalarını toplamda 200 milyar doların üzerinde tutacak; donanım öncelikli kotalarına, özel veri merkezlerine ve kurumsal müşteri ilişkilerine sahip olup, diğer iş hatlarından gelen nakit akışlarıyla AI'yi destekleyebiliyor. Bittensor'un yıllık teşvik bütçesi (yaklaşık 360 milyon dolar), Microsoft'un bir haftalık AI altyapı yatırımından daha az. Profesyonel hizmet sağlayıcılar da açık kaynak modellerde VC desteğiyle düşük fiyatlı rekabet yürütüyor.

Alt ağ fiyatlaması çok dar bir aralıkta sıkıştırılmış durumda ve token sürtünmesi, doğrulama düğümü maliyetleri, alt ağ sahibi payı, ağ gecikmesi gibi merkeziyetsizliğe özgü maliyetleri de taşımaktadır.

Korumalı alan sorunu

Bir alt ağı değerli bir hizmet sunsa bile, temel model ve yöntemler doğası gereği açıkır: Covenant-72B, Apache lisansı altında ve teknik makaleler halka açıkır. Herhangi bir rakip, TAO ekosistemine katılmadan doğrudan kopyalayabilir.

Geleneksel koruma duvarları (özgün teknoloji, ağ etkisi, dönüşüm maliyeti, marka) geçerli değildir:

- Teknik olarak açık kaynaklı;

- Ağ etkisi, tek bir alt ağa değil, TAO'ya aittir;

- Model ağırlıkları tutarlı, kullanıcı geçiş maliyeti sıfır.

Topluluk, teşvik mekanizmasının koruma duvarı olduğunu düşünüyor, ancak bu, sürekli büyük ölçekli token emisyonuna bağlıdır ve her bir yarılama, teşvik bütçesini sürekli daraltır.

TAO tam olarak ne ile işlem yapıyor

2,6 milyar dolarlık piyasa değeriyle, TAO'nun fiyatı talebin temel faktörlerini yansıtmıyor; 3–15 milyon dolarlık yıllık gelir, herhangi bir geleneksel çerçeve tarafından desteklenemez. Piyasa şunları işlemektedir: Bitcoin benzeri kıtlık, Grayscale ETF beklentisi, AI sektöründeki döngü ve merkeziyetsiz AI'nın uzun vadeli opsiyon değeri. Bunların hepsi mantıklı spekülasyon faktörleridir, ancak tamamen arz tarafından ve piyasa duygularından kaynaklanmaktadır.

TAO'yı seyreklik ve hikâye temelinde tutuyorsanız, talebin zayıf olmasına rağmen kâr elde edebilirsiniz; ancak Bittensor'un gerçek ölçekli bir AI hizmet ağı haline geleceğine inaniyorsanız, şu anda hem kanıt yoktur hem de aşılması zor yapısal engeller mevcuttur. Yatırımcılar, yatırım mantıklarını net bir şekilde ayırt etmelidir.