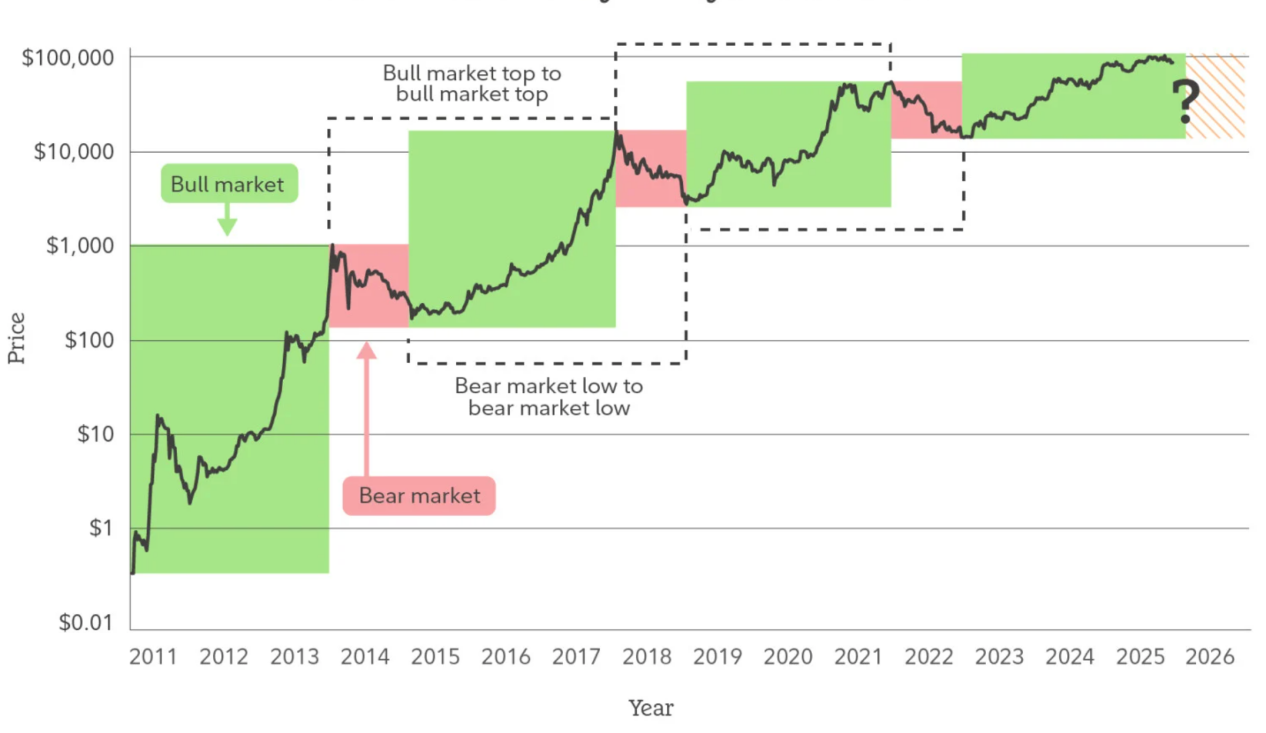

1. Döngüler Etkisiz Hâle Geliyor: Neden 2026'daki Kripto Piyasasını Anlamak İçin "Yükseliş-Düşüş" Terimlerini Kullanmıyoruz?

Geçmişte uzun bir süre boyunca, şifreleme piyasaları neredeyse tamamen "dört yıllık dikey döngü" adlı tek bir anlatı tarafından egemen kalmıştır. Yarılanma tarihleri, likidite dönüm noktaları, duygusal balonlar ve fiyat çöküşleri, tekrar tekrar etkili analiz araçları olarak doğrulanmış ve aynı zamanda nesil boyu piyasa参与者larının bilişsel alışkanlıklarını şekillendirmiştir. Ancak piyasalar 2025 yılından sonra ilerledikçe, bu önceki büyük ölçüde etkili olan döngü modeli, sistematik bir açıklama gücü azalmasına başladı: Piyasa hareketleri kritik zaman noktalarında duygusal polarizasyon göstermedi, geri çekilmeler artık genel likidite çöküşleriyle birlikte olmadı, "dikey döngü başlangıcı sinyalleri" sıklıkla başarısız oldu ve fiyat eğilimleri, aralıklar içinde dalgalanma, yapısal farklılaşma ve yavaş yükselişin bir arada olduğu bir durum gösterdi. Bu, piyasanın "kendini sıkıcılığa bıraktığı" anlamına gelmiyor; bu, işleyiş mekanizmasının derin bir değişime uğramasıdır.

Döngü modelinin özü, yüksek homojenlikteki fon davranışlarına dayanmaktadır: benzer risk tercihleri, yakınsak pozisyon tutma döngüleri ve fiyatlar üzerindeki yüksek hassasiyet. Ancak 2026 öncesi ve sonrası kripto para pazarı, bu varsayımından giderek uzaklaşmaktadır. Yolsuzluk kanallarının açılması, kurumsal seviye saklama ve denetim sistemlerinin olgunlaşması ve kripto varlıkların daha kapsamlı bir varlık dağılımı tartışması çerçevesine dahil edilmesiyle piyasadaki marjinal fiyat belirleme gücü değişmiştir. Artık giderek daha fazla fonun temel hedefi zamanlama işlemi değil, uzun vadeli yapılandırma, risk azaltma veya işlevsel kullanım gibi nedenlerle piyasaya girmektedir. Bu tür fonlar aşırı dalgalanmaları pek aramaz, düşüşlerde likiditeyi emer, yükselişlerde ise el değiştirmeyi azaltır. Bu durum, geleneksel dikey ve yatay döngülerin dayandığı duygusal geri bildirim döngüsünü zayıflatmaktadır.

Döngü modelinin özü, yüksek homojenlikteki fon davranışlarına dayanmaktadır: benzer risk tercihleri, yakınsak pozisyon tutma döngüleri ve fiyatlar üzerindeki yüksek hassasiyet. Ancak 2026 öncesi ve sonrası kripto para pazarı, bu varsayımından giderek uzaklaşmaktadır. Yolsuzluk kanallarının açılması, kurumsal seviye saklama ve denetim sistemlerinin olgunlaşması ve kripto varlıkların daha kapsamlı bir varlık dağılımı tartışması çerçevesine dahil edilmesiyle piyasadaki marjinal fiyat belirleme gücü değişmiştir. Artık giderek daha fazla fonun temel hedefi zamanlama işlemi değil, uzun vadeli yapılandırma, risk azaltma veya işlevsel kullanım gibi nedenlerle piyasaya girmektedir. Bu tür fonlar aşırı dalgalanmaları pek aramaz, düşüşlerde likiditeyi emer, yükselişlerde ise el değiştirmeyi azaltır. Bu durum, geleneksel dikey ve yatay döngülerin dayandığı duygusal geri bildirim döngüsünü zayıflatmaktadır.

Daha da önemlisi, şifreleme pazarının iç yapısının karmaşık hale gelmesi, "hepsi birlikte artar ve düşer" türünden genel döngü varsayımlarını da zayıflatmaktadır. Bitcoin, stablecoin, RWA, ortak zincir varlıkları ve uygulama jetonları arasındaki mantık farkları giderek artmakta ve bunlara karşılık gelen fon kaynakları, kullanım senaryoları ve değerleme yöntemleri artık tek bir döngüsel dil ile ifade edilemeyecek durumda. Bitcoin giderek orta ve uzun vadeli değer biriktirme aracı gibi görünürken, stablecoin'ler sınır ötesi ödeme ve zincir üstü finansal altyapılar haline gelmekte ve bazı uygulama varlıkları nakit akışı ve gerçek ihtiyaçlara göre fiyatlandırılmaya başladığında, "çiftlik" ya da "boğa piyasası" gibi ifadelerin tek bir çerçeve olarak tanımlayıcı gücü kalmamaktadır.

Bu nedenle, 2026'daki kripto para pazarı için daha mantıklı bir anlayış, "bir sonraki yükseliş döngüsünün başlayıp başlamayacağı" değil, "farklı varlıkların hangi yapısal aşamada yer aldığının değişip değişmediği" sorusunu sormaktır. Döngüler ortadan kalkmadı, ancak yönü belirleyen temel değişkenlikten, sadece ritmi etkileyen arka planda bir faktöre dönüşmeye başladı. Pazar artık tek bir merkezi anlatı etrafında hızlıca rezonansa girmiyor, çok sayıda mantık paralel olarak işlerken yavaşça gelişiyor. Bu, gelecekteki risklerin artık tek bir zirvenin çöküşüne odaklanmayacağını, daha çok yapısal uyuşmazlık ve algı gecikmelerinde yoğunlaşacağını; aynı şekilde fırsatların da genel piyasa eğilimlerine yatırım yapmaktan ziyade uzun vadeli trendlerin ve rollerin farklılaşmasının önceden tanınmasından kaynaklanacağını göstermektedir.

Bu perspektiften, döngülerin "başarısızlığı", kripto para pazarının olgunlaşması için bir bedel değil, aslında erken spekülatif niteliğinden uzaklaşmaya başlaması ve sistematik bir varlık aşamasına geçmeye başlamasının bir göstergesidir. 2026'daki kripto para pazarı, artık sadece yükseliş ve durgunluk dönemleriyle yönünü tanımlamak zorunda kalmayacak, bunun yerine yapısı, işlevleri ve zaman çerçevesiyle gerçek işleyiş durumunu anlamak gerekecektir.

İkinci olarak, Bitcoin'in rol dönüşümü: Yüksek dalgalı bir varlıktan yapısal bir rezerv aracıya

Eğer döngü mantığı artık işlevini yitirmeye başlamışsa, bu değişimin en doğrudan ve açıklayıcı göstergesi, Bitcoin'in kendi rol dönüşümüdür. Uzun bir süre boyunca, Bitcoin, kripto piyasalarda en yüksek dalgalılığa ve risk primine sahip varlık olarak görülüyordu. Fiyat hareketleri, daha çok duygusal faktörler, likidite ve anlatılar tarafından değil, sabit bir kullanım talebi ya da varlık/zorunluluk yapısı tarafından desteklenmiyordu. Ancak 2025 yılından itibaren bu algı yavaş yavaş değişmeye başlıyor: Bitcoin'in fiyat dalgalanması sürekli azalıyor, geri çekiliş yapıları daha düzgün hale geliyor, kritik destek seviyelerindeki pozisyonların dayanıklılığı artıyor ve piyasa kısa vadeli fiyat hareketlerine daha az duyarlı hale geliyor. Bu, spekülatif coşkunun azalması değil, Bitcoin'in daha çok "rezerv varlığı" olarak yeniden değerleme çerçevesine dahil edilmesi anlamına gelmektedir.

Bu dönüşümün merkezinde, "Bitcoin'in daha pahalı olup olmaması" değil, "kimin sahip olup, hangi amaçla sahip olduğu" yer alıyor. Bitcoin, zamanla halka açık şirketlerin bilançolarına, uzun vadeli fon portföllerine ve bazı devlet veya devlete yakın varlık yapılandırmalarına dahil edildikçe, sahiplenme mantığı fiyat elastikiyetinden, makro istikrarsızlıklarla mücadele etme, döviz riskini azaltma ve devlet dışı varlık maruziyetini elde etme amacına doğru kayıyor. Daha önce küçük yatırımcıların egemen olduğu piyasadan farklı olarak, bu tür sahipler fiyat gerilemelerine daha fazla tolerans gösteriyor, zamana daha fazla sabır gösteriyorlar ve davranışları, Bitcoin'in dolaşımdaki arzını sıkıştırarak ve piyasadaki genel satış elastikiyetini azaltarak etkiliyor.

Bu arada, Bitcoin'in finansallaşma yolu da yapısal olarak değişmeye devam etmektedir. Nakit ETF'ler, uyumlu depolama ve olgun türev sistemleri sayesinde Bitcoin, ilk defa geleneksel finansal sisteme büyük ölçekte entegre edilebilmesi için altyapısal koşulları sağlamıştır. Bu, Bitcoin'in tamamen "ezilip" kastırılmadığı anlamına gelmez; sadece risklerin yeniden fiyatlandırılmasıdır. Fiyat keşfi artık tamamen uç durumda olan zincir içi ya da sahil dışı piyasalarda değil, giderek daha derin ve sınırlayıcı olan ticaret ortamlarına kaymaktadır. Bu süreçte, Bitcoin'in dalgalanmaları ortadan kalkmamıştır; ama düzensiz ve sarsıntılı hareketler, makro değişkenler ve fon akışı döngüleri etrafında yapısal dalgalanmalara dönüşmüştür.

Daha dikkat çeken şey, Bitcoin'in "rezerv özelliği"nin hiçbir dış kredi garantisinden değil, uzun vadeli uygulamalarda tekrar tekrar doğrulanan arz mekanizması, değiştirilemezliği ve merkezsizleşmiş konsensüsünden kaynaklanmasıdır. Küresel borç hacminin sürekli arttığı ve jeopolitik ve finansal sistemin parçalanmasının arttığı bir ortamda, "nötr varlık"lara olan talep artmaktadır. Bitcoin, geleneksel anlamda para fonksiyonlarını yerine getirmek zorunda değildir, ancak varlık düzeyinde, karşı tarafa dayalı krediye ihtiyaç duymadan, politika taahhüdünden bağımsız olarak ve sistemler arası aktarılabilen değer taşıyıcısı olarak giderek daha çok kabul görmektedir. Bu özellik, onun varlık portföylerindeki yerini sadece yüksek riskli spekülasyon aracı olmaktan çıkarıp daha çok yapısal bir rezerv aracı olarak görmeye yönlendirmektedir.

Bu nedenle, 2026 yılındaki Bitcoin’in değeri, artık "ne kadar hızlı artacağı" ile değil, daha uzun vadeli bir yapılandırma ve rekabet perspektifiyle değerlendirilmelidir. Asıl önemi, mevcut bir varlığı yerine koymakta değil, küresel varlık sistemi için merkeziyetsiz bir rezerv seçeneği sunmakta yatar. Bu rol dönüşümüyle birlikte, Bitcoin’in kripto piyasaya etkisi de değişmeye başlamıştır: Artık sadece fiyat artışının motoru değil, sistemin genel istikrarı için bir sabitleyici rolü olmuştur. Bu dönüşümün devam ederken, 2026 ve sonrasında kripto piyasalar için Bitcoin’in varlığı, kısa vadeli fiyat performansından daha önemli olabilir.

Üç. Kararlıyeten ve RWA: Şifrelenmiş Piyasaların Gerçek Dünyaya İlk Gerçek Bağlantısı

Bitcoin, kripto piyasaların varlık düzeyinde "öz mülkiyetini" tamamlamış olsa da, stablecoin'lerin ve gerçek dünya varlıkları (RWA) ile yükselişleri, kripto piyasaların ilk kez sistematik olarak gerçek dünyadaki finansal yapıya entegre olma yoluna gittiğini göstermektedir. Geçmişte anlatılar, kaldıraç veya token teşvikleriyle sürülen büyümeden farklı olarak bu değişimin merkezinde duygusal genişleme değil, gerçek varlıkların, gerçek nakit akışlarının ve gerçek ödeme ihtiyaçlarının zincirin içine sürekli olarak girmesi yer almaktadır. Bu da kripto piyasaların daha önce kapalı bir döngü içinde kalmış olan sistemden, gerçek finans ile derin entegrasyon içinde açık bir yapıya geçmesini sağlamaktadır.

Stabilcoin'lerin oynadığı rol artık sadece "para birimi" ya da "riskten korunma aracı" olmaktan çok öteye gitmiştir. Ölçeklerinin büyümesi ve kullanım alanlarının artmasıyla birlikte, stabilcoin'ler aslında küresel dolar sisteminin bir tür "blok zincir üzerindeki yansıması" haline gelmiştir. Daha düşük birleştirme maliyetleri, daha yüksek programlanabilirlik ve coğrafi olarak daha geniş erişim imkanları sayesinde, sınır ötesi ödeme, zincir üzerinde teminat, fon yönetimi ve likidite yönlendirme gibi işlevleri üstlenmektedirler. Özellikle gelişmekte olan piyasalarda, dış ticaret işlemleri ve yüksek frekanslı sınır ötesi fon hareketlerinde stabilcoin'ler mevcut finansal sistemi yerine koymak yerine, sistemin verimlilik ve erişilebilirlik konusundaki yapısal eksikliklerini tamamlamaktadır. Bu kullanım ihtiyacı, piyasa döngülerinden bağımsızdır ve küresel ticaret, sermaye hareketleri ve finansal altyapı gelişimiyle yakından ilişkilidir. Bu nedenle, geleneksel kripto para cinsinden işlem talebini karşılamakla sınırlı kalmayan, daha yüksek kararlılık ve bağlılık sunar. Stabilcoin'lerin üzerine kurulan RWA (Gerçek Dünyadan Varlıklar) ise kripto pazarının varlık yapısını tamamen değiştirmiştir. Amerikan devlet tahvilleri, para piyasası araçları, alacaklar ve kıymetli metaller gibi gerçek varlıkları zincir üzerindeki tokenlere dönüştürerek, RWA kripto pazarına uzun süredir eksik olan ve reel ekonomiyle bağlantılı sürdürülebilir bir gelir kaynağı sunmuştur. Bu, kripto pazarının ilk defa varlık değerlerini sadece "fiyat artışına" değil, faiz, kira veya işletme nakit akımları gibi geleneksel finansal değerlerle destekleyebileceğini gösterir. Bu değişim, varlıkların fiyatlandırılması konusunda daha fazla şeffaflık sağlarken, zincir üzerindeki fonların da artık tek bir hikâye etrafında değil, "risk- getiri" dengesi etrafında yeniden yapılandırılması anlamına gelmektedir.

Daha derin bir değişiklik ise, sabit para birimleri ve RWA'nın (Gerçek Dünya Varlıkları) kripto piyasasının finansal iş bölümünü yeniden şekillendirmesidir. Sabit para birimleri, temel ödeme ve likidite tabanını sağlarken, RWA'lar bölünebilir, birleştirilebilir ve yeniden kullanılabilen gerçek varlık marjlarını sunar ve akıllı sözleşmeler ise otomatik yürütme ve risk kontrolünü üstlenir. Bu yapıyla birlikte, kripto piyasası artık geleneksel finansın sadece "gölge piyasası" olmaktan çıkıyor ve artık bağımsız olarak finansal faaliyetleri destekleme kapasitesine sahip olmaya başlıyor. Bu kapasitenin gelişimi ise aniden değil, düzenleyici, elden teslim, denetim ve teknik standartların zamanla gelişmesiyle yavaş ama sürekli bir şekilde gerçekleşiyor. Bu nedenle 2026'daki sabit para birimleri ve RWA'lar, sadece "yeni bir yarış pisti" ya da "tema yatırımı" olarak değil, kripto piyasasının yapısal gelişiminin kritik bir dönüm noktası olarak görülmelidir. Bu unsurlar, kripto sisteminin ilk kez gerçek finansla uzun vadeli birlikte yaşayabilmesi ve birbirine sızabilmesi imkanını sunarken, kripto piyasasının büyüme mantığını da döngüye dayalı bir yapıdan talebe dayalı bir yapıya, kapalı rekabetten açık iş birliğine doğru dönüştürüyor. Bu süreçte, gerçekten önemli olan şey, bireysel projelerin kısa vadeli performansı değil, kripto piyasasının yeni bir finansal altyapı biçimini oluşturmaya başlamasıdır. Bu etki, sadece fiyat seviyelerini değil, gelecek on yıl boyunca küresel finansın işleyişini derinlemesine değiştirecek boyutlara ulaşabilir.

Dörd. Hikâye Odaklılıktan Verimlilik Odaklılığına: Uygulama Katmanında Toplu Yeniden Fiyatlama

Birkaç döngüden sonra kripto pazarının uygulama katmanı kritik bir dönüm noktasına ulaşıyor: Sadece büyük vizyonlar, teknolojik etiketler veya duygusal birliklerle desteklenen değerleme sistemleri sistematik olarak başarısız olmaya başlıyor. DeFi, NFT, GameFi hatta bazı AI anlatılarının geçici olarak gerilemesi, bu alanların kendilerine değerinin olmadığını göstermez; sadece piyasanın "yakın gelecek hayal gücü primine" olan toleransının ciddi şekilde azaldığını gösterir. 2026 öncesi uygulama katmanı, hikaye merkezli bir fiyatlandırma sisteminden, verimlilik, sürdürülebilirlik ve gerçek kullanım yoğunluğu odaklı yeni bir fiyatlandırma mantığına geçiş yapmaktadır.

Bu dönüşümün özü, kripto para pazarına katılanların yapısında meydana gelen değişikliktir. Kurumsal fonlar, endüstriyel sermaye ve koruma fonlarının payı arttıkça, pazar artık sadece "yeterince büyük bir hikâye anlatıp anlatamayacağı" konusunda değil, aynı zamanda "gerçekten bir sorunu çözebilip çözemeyeceği, maliyet ya da verimlilik avantajı olup olmayacağını, sübvansiyonlara bağımlı olmadan sürdürülebilir olup olmayacağını" daha fazla önemsemektedir. Bu inceleme çerçevesinde, önceki dönemde aşırı değerlenmiş olan birçok uygulama yeniden değerlemeye tabi tutulurken, verimlilik, deneyim ve maliyet yapısında avantajları olan az sayıda protokol, daha kararlı sermaye desteği kazanmaktadır.

Verimliliğin temelini oluşturan şey, uygulama katmanının "birim sermaye üretimi" ve "birim kullanıcı katkısı" etrafında rekabet etmeye başlamasıdır. Merkezsiz borsa, kredi, ödeme ya da temel ara yazılım olmasının farkı yoktur; piyasa, TVL (Toplam Varyasyon Limiti) ve kayıtlı kullanıcı sayısı gibi kaba göstergelerden, işlem derinliği, tutma oranı, ücret geliri ve fon döngü verimliliği gibi göstergelere kaymaktadır. Bu, uygulamaların artık alt katman zincir ekosistemlerinin sadece "anlatımsal süslemeleri" olmaktan çıkmaları ve kendi kendine kalkınmaları, açık bir ticari mantığa sahip olmaları ve bağımsız ekonomik birimler hâline gelmeleri anlamına gelmektedir. Pozitif nakit akışı yaratamayan ya da yüksek oranda teşvik ve indirimlere bağımlı olan uygulamalar için, değerlemede "gelecek beklentisi"nin ağırlığı hızla azalmaktadır.

Yaklaşık olarak aynı dönemde, teknolojik gelişmeler verimlilik farklarını büyütüyor ve uygulama katmanının farklılaşmasını hızlandırıyor. Hesap soyutlaması, modüler mimariler, zincirler arası iletişim ve yüksek performanslı Layer2'lerin olgunlaşması, kullanıcı deneyimi ve geliştirme maliyetlerinin ölçülebilir ve kıyaslanabilir hale gelmesine yol açtı. Bu durumda kullanıcı ve geliştiricilerin geçiş maliyetleri sürekli azalıyor, uygulamalar arasında artık "doğal bir koruma duvarı" yok. Sadece performans, maliyet veya deneyimde belirgin avantajlar sunan ürünler, akışı ve fonları tutabilir. Bu rekabet ortamı, "anlatılarla değer yaratma" stratejilerine dayanan projeler için doğal olarak olumsuz iken, gerçekten verimli altyapı ve uygulamaların uzun vadeli hayatta kalma imkanı sunuyor.

Daha önemlisi, uygulama katmanındaki yeniden fiyatlandırma, yalnızca kendi başına değil, aynı zamanda kararlı para birimleri, RWA (Gerçek Dünya Varlıkları) ve Bitcoin'in rol değişimiyle birlikte meydana gelmektedir. Zincir üzerinde gerçek dünyadaki ekonomik aktivitelerin artmaya başlamasıyla birlikte, uygulamaların değeri artık "şifreli iç döngü oyunlarından" ziyade, gerçek fon akımlarını ve gerçek ihtiyaçları etkili bir şekilde karşılayabilme yeteneklerinden gelmektedir. Bu durum, ödeme, hesaplaşma, varlık yönetimi, riskten korunma ve veri koordinasyonu gibi alanlarda hizmet veren uygulamaların, tamamen spekülatif uygulamalara yer vererek piyasa odak noktasına geçmesine yol açmaktadır. Bu değişim, piyasa riskine olan ilginin tamamen yok olmasının bir göstergesi değildir; bunun yerine, risk priminin dağıtım şekli, hikâye yayılmasından etkinlik odaklı bir şekilde verimliliğe doğru kaymaktadır.

Bu nedenle, 2026 uygulama katmanı "kolektif yeniden fiyatlandırması", kısa vadeli bir tarz değişikliği değil, yapısal bir değer yeniden değerlendirmesidir. Bu, kripto piyasalarının duygulara ve hikayelere olan yüksek bağımlılıktan giderek kurtulduğunu ve verimlilik, sürdürülebilirlik ve gerçek dünya uyumu gibi kriterleri merkeze alan yeni bir değerlendirme sistemine geçtiğini göstermektedir. Bu süreçte, uygulama katmanı artık döngü içinde en çok dalgalanan parçadan ziyade, kripto piyasalarını gerçek dünyadaki ekonomi ile bağlayan kritik bir köprü olabilir. Uzun vadeli değeri ise, küresel dijital ekonomi sisteminin işleyişine gerçekten entegre olup olmamasına bağlı olur.

5. Sonuç: 2026, yeni bir dikey yükselişin değil, on yılın başlangıcıdır.

2026 yılına ilişkin kripto para pazarını "bir sonraki yükseliş dalgası ne zaman gelir?" sorusuyla anlama çabası, zaten geçerliliğini yitirmeye başlayan bir analiz çerçevesinde durmak anlamına gelir. 2026'nın daha önemli yönü, fiyatın tekrar bir zirveye ulaşmasıyla değil, kripto para pazarının temel algı ve yapısal bir geçişi tamamlamasıyla ilgilidir: Pazar, artık döngüsel anlatımlara, duygusal yayılıma ve likidite oyunlarına dayalı marjinal bir pazardan, gerçek finansal sisteme entegre olmuş, gerçek ekonomik ihtiyaçlara hizmet eden ve zamanla kurumsal bir çalışma mantığına kavuşmuş uzun vadeli bir altyapıya dönüşmeye başlamış olacak.

Bu değişiklik, öncelikle piyasa hedeflerinde kendini göstermektedir. Geçtiğimiz on yılda kripto piyasasının temel meselesi "mevcudiyetini nasıl ispat edeceğimizdi", fakat 2026'dan sonra bu mesele "daha verimli bir şekilde nasıl işleyeceğimiz, mevcut sistemlerle nasıl entegre olacağımız ve daha büyük hacimde fon ile kullanıcıları nasıl taşıyacağımız" sorularıyla yer değiştirmektedir. Bitcoin artık sadece yüksek dalgalanmalı bir riskli varlık değil, yapısal rezerv ve makro düzeyde portföy planlamasına dahil edilmeye başlanmıştır. Kararlı paralar (stablecoin) sadece işlem aracı olmaktan çıkmış, dijital dolar ve dijital likiditenin önemli çıkış noktaları haline gelmiştir. RWA ise kripto sisteminin ilk kez küresel borç, mal ve ödeme ağlarına entegre olmasını sağlamıştır. Bu değişikliklerin yakın bir gelecekte fiyatların patlamasına neden olmaması muhtemel olsa da, kripto piyasasının önümüzdeki on yılın sınırlarını ve potansiyelini belirleyecektir.

Daha önemlisi, 2026, paradigma değişiminin tamamlanmasının değil, başlangıcının işaret edildiği bir yıldır. Döngüsel oyunlardan yapısal oyunlara, hikâye odaklı fiyatlamadan verimlilik odaklı fiyatlamaya, kapalı kripto iç döngüden gerçek dünyaya derin entegrasyona geçiş yapılıyor. Kripto piyasaları, yeni bir değer değerlendirme sistemi oluşturuyor. Bu sistemde, varlıkların uzun vadeli yapılandırma değerine sahip olup olmadığı, protokollerin sürekli nakit akışı üretebilip üretemeyeceği ve uygulamaların gerçekten finans ve işbirlik verimliliğini artırıp artırmadığı, "hikâyenin yeterince cazip olup olmadığından" daha önemli hale geliyor. Bu, gelecekteki yükselişlerin daha dağınık, daha yavaş ve daha çok yol bağımlılığına sahip olacağını gösterir. Aynı zamanda sistemin çökme ihtimalinin azalacağı anlamına da gelir.

Tarihsel bir perspektiften bakıldığında, bir varlık sınıfının kaderini gerçekten belirleyen şey, bir boğa piyasasının yüksekliğinden değil, spekülasyon malı olmaktan altyapıya dönüşmeyi başarıp başarılamamasından kaynaklanmaktadır. 2026'daki kripto piyasası, tam da bu kritik dönüm noktasındadır. Fiyatlar hâlâ dalgalanacak, anlatılar hâlâ değişecektir, ancak alt yapıda bir değişim meydana gelmiştir: Kripto artık geleneksel finans sisteminin "alternatif bir hayalini" temsil etmekten ziyade, onun uzantısı, tamamlayıcısı hatta yeniden yapılandırılması sürecine dahil olmaktadır. Bu dönüşüm, önümüzdeki on yılın kripto piyasasının, duygusal olarak tetiklenen ani hareketlerden ziyade, yavaş ama sürekli büyüyen bir ana akım gibi görünmesini garanti eder.

Bu nedenle, 2026'nın yeni bir yükseliş döngüsünün başlangıcı olup olmadığını sormak yerine, şunu kabul etmek daha doğru olurdu: Bu, kripto piyasasının gerçek finans sistemiyle daha da yaklaşarak kendi rolünü, sınırlarını ve misyonunu yeniden tanımladığı bir "yetişkinlik töreni" gibidir. Gerçek fırsatlar, artık döngüleri en iyi takip edenlerin değil, yapısal değişimleri anlayabilen, yeni paradigmayı önceden benimseyen ve uzun vadede bu sistemin gelişimine eşlik edebilen katılımcıların olabilir.