KuCoin Ventures Haftalık Raporu: Düzenleyici Kuyruk Kuvvetleri, Makro Başarı Zorluklarıyla Karşılaşıyor: SEC'nin Yeni Kripto Kuralları ve 'Daha Uzun Süre Yüksek' Faiz Oranları Arasında Kripto BİB Dalgası

2026/03/25 02:33:02

1. Haftalık Pazar Özetleri

Yeni SEC/CFTC Kripto Yönergesini Çözümleme: Kripto Uyumluluğunda Tarihi Bir İstasyon

Amerika Birleşik Devletleri Menkul Kıymetler ve Borsa Komisyonu (SEC) ve Ticari Vadeli İşlemler Komisyonu (CFTC), Federal menkul kıymetler yasalarının belirli türdeki kripto varlıklara ve kripto varlıklarla ilgili belirli işlemlere uygulanması konusunda Release Nos. 33-11412 kapsamında ortak yorumlayıcı rehber yayınladı. Belge, Federal Kayıt’a sunulmuş olup, yayımlanmasıyle hemen yürürlüğe girmiştir.

Veri Kaynağı: https://www.sec.gov/files/rules/interp/2026/33-11412.pdf

https://www.sec.gov/newsroom/press-releases/2026-30-sec-clarifies-application-federal-securities-laws-crypto-assets

Bu belge, 2025 yılında başlatılan "Project Crypto" girişimini temel alarak, 2019 yılında yayımlanan Komisyon personelinin Dijital Varlıkların "Yatırım Sözleşmesi" Analizi İçin Çerçeve'sini geçersiz kılıyor. Bu ortak eylem, iki kurum arasında düzenleyici denetimi derin bir şekilde uyumlu hale getiriyor ve piyasaya önceki personel düzeyi açıklamalarından daha net bir uyum temeli sunuyor.

Temel Kuralların Ayrıştırılması:

-

Beş Ana Varlık Sınıflandırması Oluşturuluyor: Belge, kripto varlıkları özelliklerine, kullanımına ve işlevlerine göre ilk kez Dijital Mallar, Dijital Toplanabilirler, Dijital Araçlar, Stablecoin'ler ve Dijital Menkul Kıymetler olmak üzere beş sınıfa ayırıyor.

-

18 "Dijital Mallar" Resmen Tanınıyor: Belge, Commission'ın their özelliklerine, şartlarına ve işlevlerine ilişkin anlayışına dayanarak, BTC, ETH, SOL, XRP ve AVAX dahil olmak üzere 18 tokeni dijital mallar olarak açıkça listelemektedir. Bu varlıklar, diğerlerinin temel yönetim çabalarından elde edilecek kar beklentisinden ziyade, işlevsel bir kripto sistemin programatik operasyonundan ve arz-talep dinamiklerinden kaynaklanan içsel değere sahip oldukları için menkul kıymet değildir.

-

Varlık Tanımlaması ve Yatırım Sözleşmelerinin Ayrılması: Belge, menkul kıymet olmayan bir kripto varlığı ile emitten gelen temsil veya vaatlerin (yatırım sözleşmesi) "ayrılma" mekanizmasını açıklıyor. Menkul kıymet olmayan bir kripto varlığı ilk olarak bir yatırım sözleşmesi kapsamında sunulup satılmış olsa bile, belirli durumlarda (örneğin, emitenin vaat ettiği temel yönetim çabalarını yerine getirdiği anda veya projenin terk edildiğini açıkça ve belirsizlik bırakmadan duyurduğu anda) bu varlık sözleşmeden ayrılabilir. Alıcılar, emitenin bu temel yönetim çabalarını sürdürmesini artık akıllıca beklemiyorsa, varlık temsil veya vaatlere ayrılmış olur. Bir kez ayrıldıktan sonra, varlığın ikincil piyasa işlemlerinde federal menkul kıymet yasaları uygulanmaz. Ancak bu mekanizma emitten için hiçbir zaman "hapis cezasından kurtulma kartı" değildir. Belge, bu ayrılma nedeniyle bir yatırım sözleşmesi sona erse bile, emitenin federal menkul kıymet yasalarının dolaylı sorumluluk hükümleri kapsamında önemli yanlış ifadeler, eksiklikler veya vaat edilen çabaların yerine getirilmemesi nedeniyle katı sorumluluğa tabi kalabileceğini açıkça uyarıyor.

-

Blockchain Aktiviteleri İçin Daha Net Sınırlar: Belge, duyuruda tanımlanan durumlarda Protokol Madenciliği, Protokol Staking, Sarma ve alıcıların hiçbir karşılık sağlamadığı bazı airdrop işlemlerinin menkul kıymet teklifi ve satışı içermediğini belirtmektedir. Bu nedenle katılımcıların bu işlemlerini SEC’ye kaydetme zorunluluğu bulunmamaktadır. Ancak bu karar, belirli yapılarla ve Howey testi unsurlarının diğer bağlamlarda karşılanıp karşılanmadığına bağlı kalmaktadır.

Dikkatli kalınması gerekir, çünkü Yayın No. 33-11412 bir "yorumlayıcı kural"dır. Yönetimsel Usul Kanunu'nun duyuru ve yorumlama gereksinimlerinden muaf olup hemen yürürlüğe girebilir, ancak Kongre tarafından kabul edilmiş bir yasası değildir. Bu, mahkemede zorlanma veya gelecekteki bir yönetim tarafından iptal edilme riski taşıdığı anlamına gelir. Ayrıca, belge bilhassa bazı karmaşık gri alanlardan kaçınır; örneğin, "restaking" tartışmasını açıkça hariç tutar ve DAO oylamalarındaki DeFi yönetim token'larının niteliksel doğasını derinlemesine ele almaz.

Genel olarak, ortak SEC ve CFTC belgesi, şu anda biraz düşkün hissiyat yaşayan bir kripto piyasası için değerli bir gelişme penceresi kazandıran bir kilit düzenleyici köprü olarak kalıyor. Ancak bu kısa vadeli belirsizliği, uzun vadeli, istikrarlı bir endüstri avantajına dönüştürmek, kongre düzeyinde gerçek bir yasalaşma (örneğin CLARITY Yasası) beklemeyi gerektiriyor.

2. Endüstri Oyunu: Bilgi Ifşasındaki Çarpık Teşvik

Kuralların açıklanması genel faydalar sağlasa da, yenilikçi "ayrıştırma" mekanizması yüksek ölçüde tartışmalı bir Pandora'nın kutusunu açtı. Belge, çıkarıcı finansman, teknoloji veya pazar koşulları gibi zorluklar yaşarsa ve projenin geliştirilmesini "terk ettiğini" kamuoyuna duyurursa, sözleşmeli yönetim çabalarını yerine getirmeye devam etmezse, varlığın yatırım sözleşmesi altında kalmayacağını açıkça belirtiyor (yani menkul kıymet niteliklerini kaybediyor).

Bu, büyük bir ters teşvik ve ahlaki risk yaratabilir: geçmişte, projelerin para alıp hiçbir şey teslim etmesi durumunda, SEC menkul kıymet dolandırıcılığı suçlamaları veya sınıf eylemleriyle karşılaşırdı; şimdi, geniş çapta duyurulan bir “proje başarısızlığı/terk bildirimi” paradoksal olarak, ikinci el piyasada tokenın menkul kıymet kimliğini temizlemek için bir “uyumluluk kısayolu” haline gelmiştir. Kötü niyetli veya sorumsuz proje ekipleri, “teknik darboğazlar” veya “finansman tükenmesi” gibi gerekçelerle gelişimi meşru bir şekilde durdurabilir ve ikinci el piyasada temel destekleri olmayan ancak “uyumluluk” kazanmış bir token bırakabilir. Ayrıca, tokenın daha erken “dijital mal varlığı” haline gelmesini sağlamak amacıyla, gelecekteki proje ekipleri, ön satış ve beyaz kağıt aşamalarında açık uçlu açıklamalar stratejisini bilinçli olarak benimseyebilir, net aşamalar, fon kullanımını veya kar beklentilerini belirlememeyi tercih edebilir. Bu “düz yatarak uyumluluk” boşluğu, hem birincil hem de ikinci el piyasaların risk kontrol ve değerlendirme modellerine bir reform dalgası getirmektedir.

3. Orta ila Uzun Vadeli: Gizli Tehdiler ve Belirsizlikler Devam Ediyor

Şu anki belge idari bir rehberlik olduğundan dikkatli kalmalıyız. İlk olarak, Release Nos. 33-11412 bir "yorumlayıcı kural"dır ve uzun kamu yorumlama süresini atlayarak hemen yürürlüğe girer (), ancak Kongre tarafından kabul edilmiş bir yasası değildir. Bu, gelecekte mahkemede zorlanabilir veya bir sonraki yönetim tarafından iptal edilebilme riskini taşır. İkinci olarak, belge bazı karmaşık gri alanlardan kasıtlı olarak kaçınır; örneğin, "restaking" tartışmasını açıkça hariç tutar () ve DAO oylamalarındaki DeFi yönetim tokenlarının niteliksel doğasını derinlemesine ele almaz.

Genel olarak, ortak SEC ve CFTC belgesi, şu anda biraz düşkün hissiyat yaşayan bir kripto piyasası için değerli bir gelişme penceresi kazandıran bir kilit düzenleyici köprü olarak kalıyor. Ancak bu kısa vadeli belirsizliği, uzun vadeli, istikrarlı bir endüstri avantajına dönüştürmek, kongre düzeyinde gerçek bir yasalaşma (örneğin CLARITY Yasası) beklemeyi gerektiriyor.

2. Haftalık Seçili Piyasa Sinyalleri

Orta Doğu'da riskler tekrar artıyor, petrol fiyatları ve faiz beklentileri birlikte yükseliyor ve riskli varlıkları aşağı doğru baskı altına alıyor

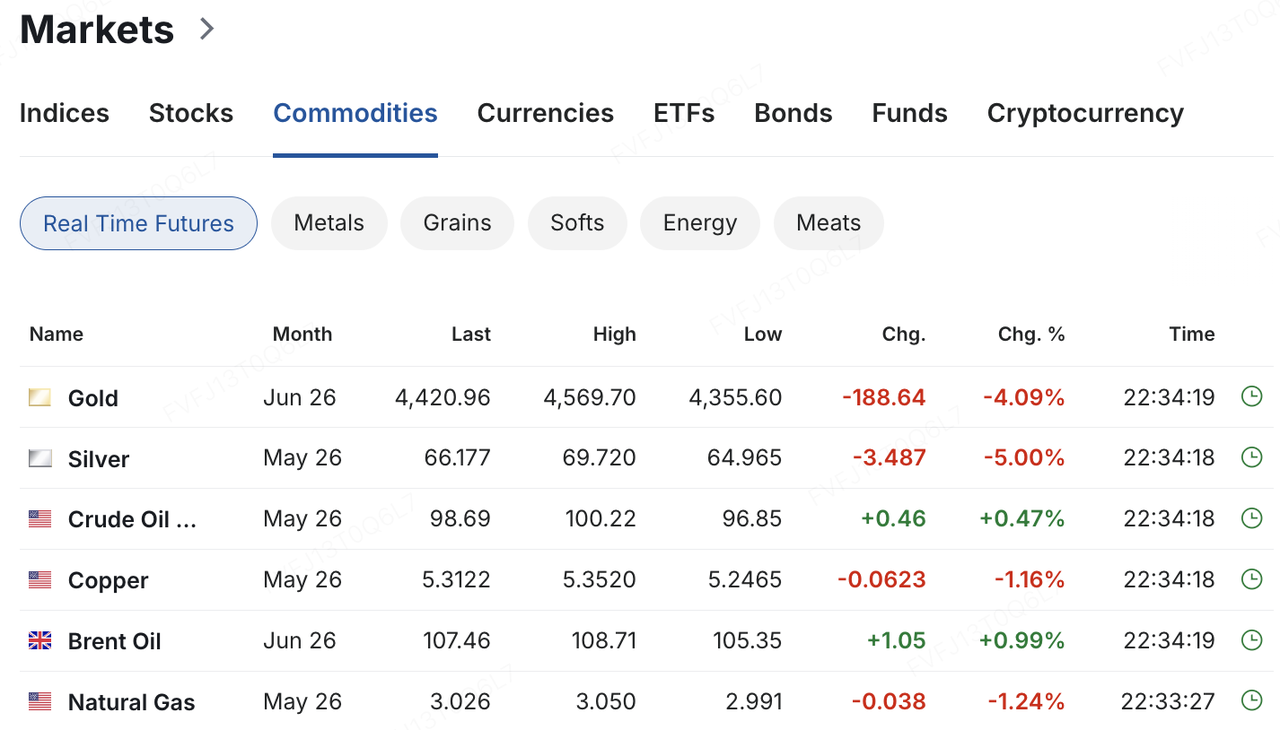

Hafta sonu, Orta Doğu çatışması, olası gerilim azalma senaryosundan aniden kritik altyapıyı hedef alan çok daha ciddi bir tehdit haline geldi ve piyasaların daha uzun süreli bir enerji tedarik şoku riskini yeniden fiyatlandırmaya başlamasına neden oldu. 22 Mart'ta Trump, İran'ın 48 saat içinde Hormuz Boğazı'ndaki navigasyonu tamamen yeniden başlatmasını talep etti, aksi takdirde enerji altyapısına saldırı yapılacağını duyurdu. İran ardından böyle bir eylem yapıldığında Hormuz Boğazı'nı tamamen kapatıp Körfez bölgesi boyunca enerji ve su altyapısını hedef alacağını açıkladı. Bu arka planda, Asya piyasalarında risk algısı Pazartesi günü keskin bir şekilde bozuldu; Nikkei bir süre için güçlü bir günlük düşüş kaydetti ve Güney Kore hisse senetleri neredeyse %6 düştü. Aynı zamanda Brent ham petrol yaklaşık 112,9 dolar/bariçe yükseldi, WTI 99 dolar/bariçe yaklaşırken, 10 yıllık ABD tahvili getirisi yaklaşık %4,42'ye çıktı ve altın, faiz beklentilerindeki artış ve daha geniş likidite temelli satışlar nedeniyle zayıflamaya devam etti.

Veri Kaynağı: investing.com

Mevcut piyasa fiyatlamasının temelinde artık sadece bir “jeopolitik risk premium” değil, bu enerji şokuyla karşı karşıya kalınanın geçici bir kesinti mi yoksa daha kalıcı bir stagflasyon baskısı mı olduğu değerlendiriliyor. Hormuz Boğazı, küresel petrol ve LNG nakliyatlarının yaklaşık beşte birini taşıyor. Piyasalar çatışmanın kontrol altında tutulabileceğine ve nakliye ile tedarikin nispeten hızlı bir şekilde iyileşebileceğine inandıkça, riskli varlıklara etki, tam bir yeniden fiyatlandırma yerine daha yüksek volatilite olacak. Ancak çatışma beklentiden daha uzun sürer ve enerji fiyatları yüksek kalırsa, piyasalar küresel büyüme ve kurumsal kazançları aynı anda düşürürken, büyük merkez bankalarının para politikası gevşetme beklentilerini geriye itmek zorunda kalacak. Piyasa tartışmaları, tek seferlik bir petrol fiyatı sapmasından daha kalıcı bir stagflasyon şoku riskine doğru kaydı.

Bu makro arka plana karşı, kripto piyasalarındaki önceki ters trend iyileşmesi de kesildi. Bitcoin, daha önce yaklaşık altı haftalık yüksekine ulaşarak 76.000 dolar seviyesine yaklaştı, ancak petrol fiyatları sıçradıkça faiz beklentileri daha hawkish hale geldi ve küresel riskli varlıklar eşzamanlı baskı altına girdiğinde BTC düşüşe geçti ve geçen haftanın ikinci yarısında 70.000 dolar seviyesinin altına geriledi. 23 Mart'ta Asya seansı itibarıyla BTC, 68.000 dolar aralığında dalgalanırken, ETH sadece 2.000 doların biraz üzerinde geriledi. Genel olarak, piyasa BTC'yi coğrafi siyasi bir kaçış varlığı olarak yeniden fiyatlandırmadı. Bunun yerine, likidite koşullarına ve faiz beklentilerine oldukça duyarlı olan yüksek beta'lı bir riskli varlık olarak işleme devam ediyor; bu düzeltme sırasında altcoin'ler genellikle daha da zayıf performans gösterdi.

Veri Kaynağı: TradingView

Akışlar tarafında, ETF'ler aracılığıyla kurumsal tahsis talebi de marjinal olarak zayıflamaya başlamıştır. SoSoValue'e göre, ABD spot BTC ETF'leri geçen hafta haftalık bazda hâlâ net girdi kaydetse de, haftanın ikinci yarısında ardışık net çıktıya dönmüş ve önceki iyileşmenin henüz sağlam bir temele sahip olmadığı gösterilmiştir. Buna karşılık, ETH ETF'leri haftalık bazda net çıktıya geçerek önceki çok haftalık girdi serisini sona erdirmiş ve daha zayıf risk duyarlılığı ile artan faiz beklentileri altında kurumsal tahsisin ETH'e yönelik olarak daha erken küçülmeye başladığı anlamına gelmiştir.

Veri Kaynağı: SoSoValue

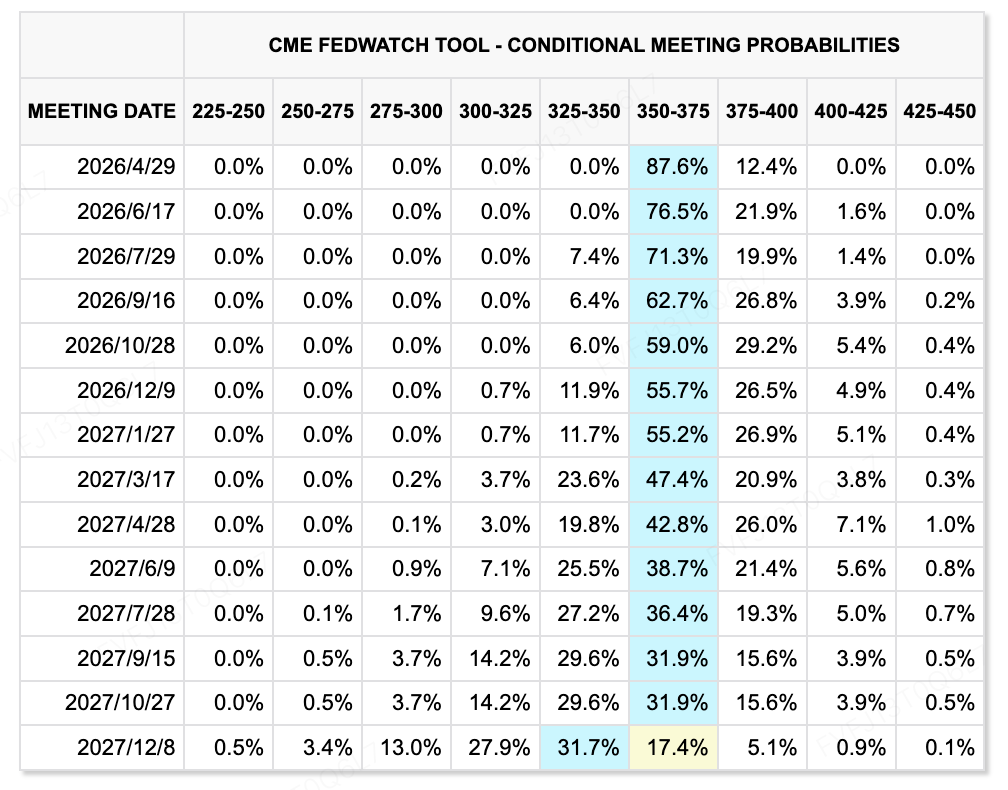

Oranlar yönünden bu haftanın ana değişimi, Fed'in hemen dovish bir politika izleyip izlemeyeceği değil, enerji şokunun rahatlama beklentileri için kalan alanı anlamlı şekilde daraltması. 17–18 Mart toplantısında Federal Rezerv, politikasını değişmeden bırakarak faizleri %3,50–%3,75 aralığında tutarken, 2026 enflasyon tahminini %2,7 olarak yükseltti. Powell, daha yüksek enerji fiyatlarının kısa vadeli olarak genel enflasyonu artıracağını, ancak kalıcı ekonomik etkisini belirlemek için hâlâ çok erken olduğunu açıkça belirtti. Nokta grafiği düzeyinde, Fed hâlâ 2026'da bir kez faiz indirimi beklentisini orta değer olarak korudu, ancak faiz piyasaları önemli ölçüde daha hawkish bir tutum sergiledi. Şu anki fiyatlamalar, 2026 boyunca hiçbir faiz indirimi olmayacağını göstermekte ve CME FedWatch aracının bazı anlarda ilk açıkça fiyatlanmış indirimin 2027'nin sonlarına doğru gelmesi gerektiğini ima etti. Başka bir deyişle, piyasalar bir “acil rahatlama” senaryosu değil, daha yüksek petrol fiyatlarının merkez bankalarını daha uzun süre kısıtlayıcı hale getirip getirmeyeceğini ya da hatta daha hawkish olmaya zorlayıp zorlamayacağını işlemektedir. Riskli varlıklardaki sonraki hareketi gerçekten belirleyecek olan, toplantı kendisi değil, Hormuz Boğazı'nın geçişinin yeniden sağlanıp sağlanamayacağı, petrol fiyatlarının ne kadar uzun süre yüksek kalacağı ve Fed'in bu enerji şokunun “geçici” olduğunu savunmasının gerçeklikle uyumlu kalıp kalmayacağıdır.

Veri Kaynağı: CME FedWatch Araç

Bu Hafta İzlenecek Ana Olaylar:

Makro ve coğrafi siyasi açıdan, bu hafta en önemli dış değişken enerji şoku olarak kalıyor. Hafta sonu Hormuz Boğazı ve bölgesel enerji altyapısı üzerindeki tehditlerin artması, piyasa odaklarını zaten “ikinci basamak enflasyon” riskleri ve merkez bankası politika yollarının yeniden değerlendirilmesine doğru itti. Aynı zamanda, Danimarka 24 Mart'ta parlamento seçimlerini yapacak, Japonya aynı gün Şubat ayı ulusal TÜFE verilerini yayınlamakta ve G7 dışişleri bakanları toplantısı 26–27 Mart'ta Fransa'da gerçekleşecektir. Petrol fiyatları yüksek seviyede kalırsa, piyasa endişesi kısa vadeli risk primi yeniden fiyatlandırmadan, ikinci basamak enflasyon ve küresel para kolaylaştırma beklentilerinde daha fazla rollback konusunda yeniden endişelere doğru kayabilir.

Kazançlar açısından, bu hafta Çin'in önde gelen internet ve tüketim teknolojisi şirketlerinin raporlama dönemini de işaretliyor. Xiaomi, 24 Mart'ta yıllık sonuçlarını açıklayacak; Pinduoduo, Kuaishou, Pop Mart ve Meituan da bu hafta yıllık kazançlarını duyurmayı planlıyor. Pazar odak noktası, gelir ve kâr rakamlarının ötesine uzanarak 2026 tüketicinin iyileşmesi, reklam ve e-ticaret büyümesi, donanım ve yeni iş yatırımları ile marjin ve kârlılık genel dayanıklılığı üzerine yönetim rehberliklerine yönelik olacak.

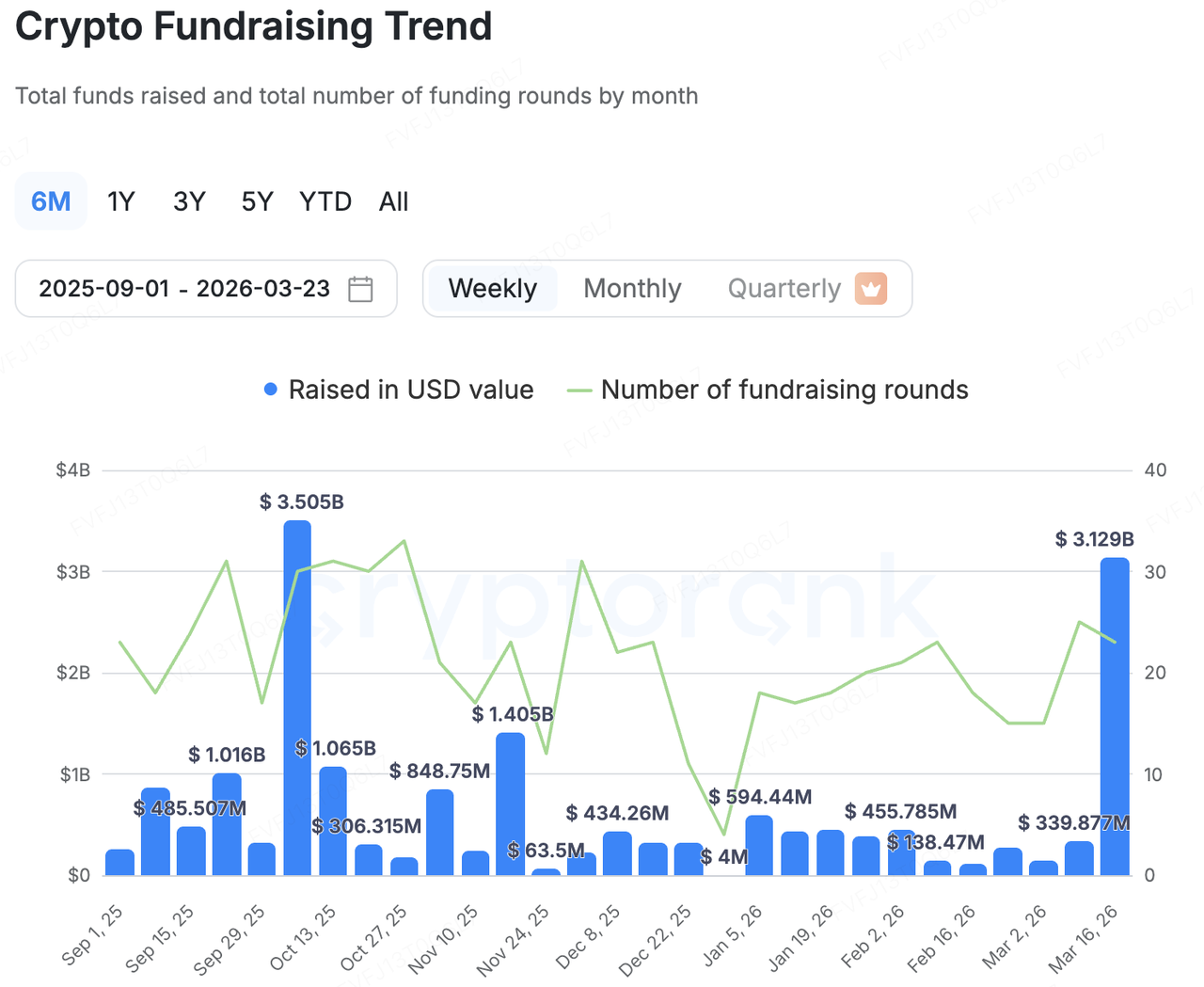

Birinci Pazar Finansmanı Gözlemleri:

Veri Kaynağı: CryptoRank

Birinci piyasada, CryptoRank’ın geniş istatistiksel çerçevesine göre, bu hafta 23 işlem boyunca açıklanan sermaye faaliyetleri 3,129 milyar dolara ulaştı. Ancak sermaye dağılımı aşırı derecede yoğun kaldı ve haftanın toplamının büyük bir kısmını birkaç ana haber işlemi oluşturdu. Artışı gerçekten tetikleyen, erken aşamalı sermaye fonlamasında genel bir iyileşme değil, M&A faaliyetleri, olgun platformlar için büyük geç aşamalı finansmanlar ve listeli şirketlerin bitcoin hazinesi stratejilerine bağlı halka açık piyasa yeniden finansmanlarıydı. Sermaye, zaten doğrulanmış gelir, lisans altyapısı, dağıtım kanalları veya sermaye piyasaları aracılığıyla değerlemeyi artırma yeteneğine sahip sektörlere ve platformlara doğru giderek artan bir şekilde akıyor.

BVNK, Mastercard tarafından satın alındı ($1,8 milyar): En temsili işlem, Mastercard’ın stablecoin altyapı şirketi BVNK’yi en fazla $1,8 milyara satın alacağını duyurması oldu. İşlem, en fazla $300 milyon kazanç payı ödemelerini içeriyor ve düzenleyici onaylara bağlı olarak 2026 yılının sonuna kadar tamamlanması bekleniyor. 2021 yılında kurulan BVNK, şu anda 130’dan fazla ülkede ve büyük blok zinciri ağlarında fiat-to-stablecoin ödeme ve settlement hizmetleri sunuyor ve birden fazla yargı alanında lisanslara sahip. 2024 yılının sonunda Haun Ventures’in öncülük ettiği Series B turu ve ardından gelen stratejik yatırımlarla birlikte, BVNK açıkça bir kripto ödeme altyapısı startup’ından TradFi’nin blok zinciri üzerindeki ödemelere doğru ilerleyişindeki ana geçiş noktası haline geldi. Mastercard için bu satın alma, kripto iş haritasını tamamlamaktan öteye geçiyor; 24/7 settlement, programlanabilir ödemeler ve sınır ötesi stablecoin hatlarına hızlı bir yol sunuyor ve blok zinciri üzerindeki ödemeleri mevcut küresel ödeme ağına etkili bir şekilde entegre ediyor.

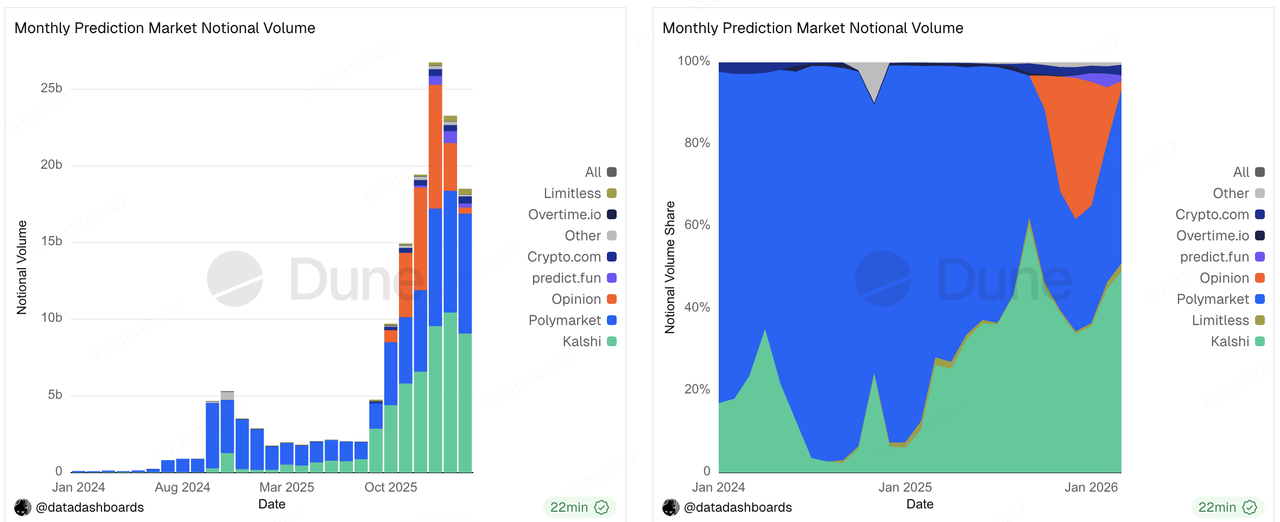

Kalshi, Series E'yi ($1 milyar) tamamladı: Tahmin piyasası lideri Kalshi, Coatue Management'in öncülük ettiği yeni bir seride 1 milyar doların üzerinde finansman topladı ve değerlemesini 22 milyar dolara çıkardı. İşletme açısından bakıldığında, Kalshi artık sadece bir “kripto hikayesi” projesi değil, işlem hacmi, kurumsal katılım ve gelir elde etme açısından hızla büyüyen bir olay sözleşmesi platformudur. Medya raporlarına göre, şirketin mevcut gelir hızı yaklaşık 1,5 milyar dolara ulaştı. Aynı zamanda, Kalshi'nin değerlemesindeki genişleme maliyetizsiz değil: Devlet düzeyinde hâlâ yasal ve düzenleyici baskılarla karşı karşıyadır. Son zamanlarda Nevada'da geçici bir durdurma emri aldıken, Arizona da suçlama getirmiştir; bu da federal düzenleyici öncelik ile devlet bahis uygulama yetkileri arasındaki çatışmayı kuvvetlendirmiştir. Bu finansman turu, güçlü büyüme ve yoğun işlem talebi olan tahmin piyasası liderlerine birincil piyasaların premium değerlemeler ödemeye devam ettiğini göstermektedir; ancak bu değerlemelerin daha da yükselip yükselmeyeceği nihayetinde düzenleyici çerçevenin daha net hale gelip gelmemesine bağlı olacaktır.

Veri Kaynağı: https://dune.com/datadashboards/prediction-markets

Metaplanet, IPO sonrası finansmanı tamamladı (255 milyon dolar): Tokyo'da listelenen Metaplanet, 26. serisi hisse alma hakkı ile birlikte yaklaşık 40,8 milyar JPY tutarında üçüncü taraf tahsisini tamamladı. Tamamen kullanılırsa, toplam potansiyel finansman boyutu yaklaşık 85,3 milyar JPY'ye kadar çıkabilir. Şirket, dosyalarında 2026 yılının sonuna kadar 100.000 BTC ve 2027 yılının sonuna kadar 210.000 BTC hedefleyerek Bitcoin hazinesi stratejisi etrafında sermaye operasyonlarını sürdürmeye devam edeceğini açıkça belirtti. Bu durum, hem özel hem de halka açık piyasa sermayesinin, özellikle hisse senedi finansmanına erişimi olan ve bitcoin fiyat duyarlılığını hisse senedi değerlemesi primine dönüştürebilen listelenmiş platformlar arasında “BTC hazinesi” hikayesini hâlâ aktif olarak takip ettiğini gösteriyor. Bu finansmanlar, geleneksel işletme nakit akışı üzerine bir bahis değil, sermaye piyasalarının artırılmış BTC maruziyeti sunan listelenmiş araçları ödüllendirmeye devam edeceğine dair bir bahistir.

GSR, Autonomous ve Architech'i $57 milyona satın aldı: Büyük finansmanların ötesinde, bu hafta birinci piyasadaki M&A konsolidasyonu da önemli bir sinyal oldu. GSR, Autonomous ve Architech'i $57 milyona alarak, token çıkışı, organizasyonel operasyonlar, finansal altyapı, token tasarımı, likidite stratejisi ve hazıne yönetimi gibi işlevleri, kripto projelerinin tam yaşam döngüsü boyunca tek bir sermaye piyasası hizmet platformunda entegre etmeyi hedefliyor. Bu, başka bir net piyasa eğilimini gösteriyor: Daha fazla nokta çözümünü finanse etmek yerine, piyasa danışmanlık, sermaye piyasaları, hazıne ve başlatma yeteneklerini bir araya getirmeye doğru ilerliyor ve daha “kripto-yerel bir yatırım bankası” modeline doğru yöneliyor.

Brahma, Polymarket tarafından satın alındı (açıklanmadı): Polymarket’in Brahma’yı satın alımında benzer bir konsolidasyon mantığı gözlemlendi. 2021 yılında kurulandan beri Brahma, 1 milyar doların üzerinde hacim işlemi gerçekleştirdi ve ana güçlü yönleri akıllı hesaplar, yürütme ve DeFi altyapısıdır. Polymarket’in bu satın alımı sadece bir teknik ekip eklemekle sınırlı değil; temel blok zinciri karmaşıklığını daha da soyutlamayı, cüzdan oluşturma, yatırma ve çekim, dönüşüm ve ödeme süreçlerinde kullanıcı engellerini azaltmayı ve tahmin piyasalarını kripto-native bir ürün yerine ana akım tüketiciler için erişilebilir bir platform haline getirmeyi hedefliyor. Sermaye piyasaları açısından, bu, yatırımcıların zincir üzerindeki yetenekleri daha sorunsuz, daha kullanıcı dostu ürün deneyimlerine dönüştürebilen altyapı ekiplerine artan değer verdiğini gösteriyor.

KuCoin Ventures Hakkında

KuCoin Ventures, 40 milyondan fazla kullanıcıya 200'den fazla ülke ve bölgede hizmet veren, güven üzerine kurulmuş önde gelen küresel kripto platformu KuCoin Borsa'nın önde gelen yatırım koludur. KuCoin Ventures, Web 3.0 dönemiyle birlikte en çarpıcı kripto ve blok zinciri projelerine yatırım yapmayı hedefler ve derin analizlerle küresel kaynaklarla kripto ve Web 3.0 geliştiricilerine hem finansal hem de stratejik destek sunar. Topluluk dostu ve araştırmaya dayalı bir yatırımcı olarak, KuCoin Ventures, portföy projeleriyle Web3.0 altyapıları, Yapay Zeka, Tüketici Uygulamaları, DeFi ve PayFi odaklı olarak tüm yaşam döngüsü boyunca yakından çalışır.

Sorumluluk Reddi Bu genel piyasa bilgisi, üçüncü şahıslardan, ticari veya sponsor kaynaklardan olabilir ve yasal, uygunluk, finansal veya yatırım tavsiyesi, teklif, teşvik veya garanti değildir. Bunun doğruluğu, eksiksizliği veya güvenilirliği hakkında açık veya dolaylı herhangi bir temsilde veya garanti vermiyoruz ve ortaya çıkan kayıplar için sorumluluk reddediyoruz. Yatırımlar/alışverişler risklidir; geçmiş performans, gelecekteki sonuçları garanti etmez. Kullanıcılar araştırma yapmalı, dikkatli karar vermeli ve tam sorumluluğu üstlenmelidir. Gerekirse profesyonel yasal, vergi veya finansal danışmanlara danışın.

Sorumluluk Reddi: Bu sayfa, kolaylığınız için AI teknolojisi (GPT destekli) kullanılarak çevrilmiştir. En doğru bilgi için orijinal İngilizce versiyona bakınız.