Отчет KuCoin Ventures за неделю: гиганты собираются в ADGM, волна платежных M&A на фоне макродинамики и сдвиг парадигмы: соответствие стандартам RWAs и переворот эпохи ICO

2025/12/16 01:06:02

1. Еженедельные рыночные события

Binance, Circle и Tether собираются в ADGM: Абу-Даби ускоряет создание глобального регулируемого криптовалютного финансового центра

8 и 9 декабря три ведущие мировые криптоорганизации — Binance, Circle и Tether — последовательно объявили, что их компании или продукты получили официальные лицензии или признание со стороны регулирующих органов Abu Dhabi Global Market (ADGM). Это событие мгновенно стало ключевой темой в индустрии. Более глубокий анализ показывает, что, хотя эти три одобрения существенно различаются в рамках нормативной базы ADGM, они совместно создают надежную экосистему цифровых финансов, охватывающую полный цикл.

Среди них Binance получила полный набор лицензий — полное разрешение от Управления по регулированию финансовых услуг (FSRA) ADGM, став первой в мире платформой цифровых активов в рамках структуры ADGM, одновременно владеющей тремя лицензиями: Recognised Investment Exchange (RIE), Recognised Clearing House (RCH) и Broker-Dealer. Эта структура, известная как «троица», официально запустится 5 января 2026 года. Binance будет вести свои основные виды деятельности через три независимых сущности, чтобы обеспечить соответствие глобальной платформы требованиям ADGM. В сравнении, Circle сосредоточена на инновациях в области платежей, получив разрешение на финансовые услуги (Financial Services Permission, FSP) и заняв позицию поставщика услуг денежных переводов (Money Services Provider, MSP). Это разрешение позволяет Circle предоставлять регулируемые услуги по платежам, расчетам и трансграничным операциям в рамках структуры ADGM. Компания также объявила о назначении Саиды Джаффар, бывшего руководителя Visa, в качестве управляющего директора для региона Ближнего Востока и Африки, с целью усиления сотрудничества с финансовыми институтами, предприятиями и разработчиками для расширения проникновения стейблкоина USDC в региональную экосистему. В свою очередь, прогресс Tether сосредоточен на стороне активов: USDT был одобрен в качестве Accepted Fiat-Referenced Token (AFRT), что способствует расширению на 12 основных публичных блокчейнов. Это позволяет лицензированным в ADGM институтам проводить торговлю, хранение и расчеты с USDT в рамках соблюдения регуляторных требований.

Источник данных: составлено KuCoin Ventures

ADGM был основан в 2015 году как независимый международный финансовый центр в ОАЭ, регулируемый FSRA. Он базируется на системе английского общего права и имеет независимые суды и арбитражные центры. В 2018 году ADGM стал одной из первых юрисдикций в мире, запустивших полный регуляторный каркас для виртуальных активов. Это позволяет ему охватывать как традиционную финансовую сферу, так и цифровые активы. В традиционных финансах ADGM привлек такие суверенные фонды, как Abu Dhabi Investment Authority (ADIA), и множество международных институтов (например, BlackRock, JPMorgan, Goldman Sachs), которые создали региональные штаб-квартиры или подразделения FSRA именно здесь. Основными факторами такого выбора стали прозрачность регулирования, налоговая среда и стратегическая синергия с суверенным капиталом. В сфере цифровых активов система лицензирования ADGM охватывает ключевые области, такие как FSP, RIE, RCH и Broker-Dealer, предоставляя институтам относительно систематический путь к соблюдению требований.

Этот приток трех ведущих учреждений в ADGM демонстрирует, что Абу-Даби становится первым глобальным центром, обеспечивающим "полный стек" соответствия для криптофинансов: Tether's USDT одобрен как соответствующий актив, Circle получила разрешение на предоставление регулируемых услуг расчетов, а основные торговые и брокерские подразделения Binance достигли соответствия. Вместе эти три участника формируют полный экосистемный подход в Абу-Даби, охватывая уровень активов, уровень расчетов и уровень торговли. Этот шаг свидетельствует о том, что ключевые игроки криптоиндустрии переходят из регионов с низкой регуляторной определённостью к зрелым правовым рамкам, таким как ADGM, основанным на системе общего права с четкими регуляциями. Это также отражает явную тенденцию цифровой индустрии активов к интеграции с традиционными финансовыми стандартами. Ближний Восток, особенно Абу-Даби, используя преимущества своей регуляторной базы и стратегического географического положения, постепенно становится цифровым финансовым хабом, соединяющим Азию, Европу и Америку. Коллективный вход этих трех гигантов служит ясным сигналом ускорения этого стратегического процесса.

Смотря вперед, к 2026 году, когда режим AFRT станет полностью функционирующим, а интеграция TradFi-крипто ускорится — включая пилотные проекты токенизации с участием BlackRock, Finstreet и Инвестиционного управления Абу-Даби — ADGM имеет все предпосылки для усиления своей роли в глобальной финансовой системе. Вероятно, он станет важной платформой для глубокой интеграции традиционных финансов и цифровых активов, а также откроет новые возможности для развивающихся рынков.

2. Еженедельные избранные рыночные сигналы

Макро ликвидность в центре внимания: Федеральная резервная система приняла мягкий тон, а центральные банки и инфляция в США становятся следующими ориентирами

На прошлой неделе Федеральная резервная система снизила ставки на 25 базисных пунктов, как ожидалось, и дала понять в своём dot plot, что, возможно, будет только еще одно снижение к 2026 году. Общий тон был мягким, но рискованные активы не отреагировали широкомасштабным ралли. Комплекс искусственного интеллекта переходит в фазу «проверки реальности доходов»: последние прогнозы Oracle оказались ниже ожиданий, что вызывает сомнения в том, сможет ли спрос на инфраструктуру AI продолжать расти прежними темпами, и провоцирует пересмотр оценок в некоторых сегментах высокомультипликативного технологического сектора.

Источник данных: Составлено KuCoin Ventures

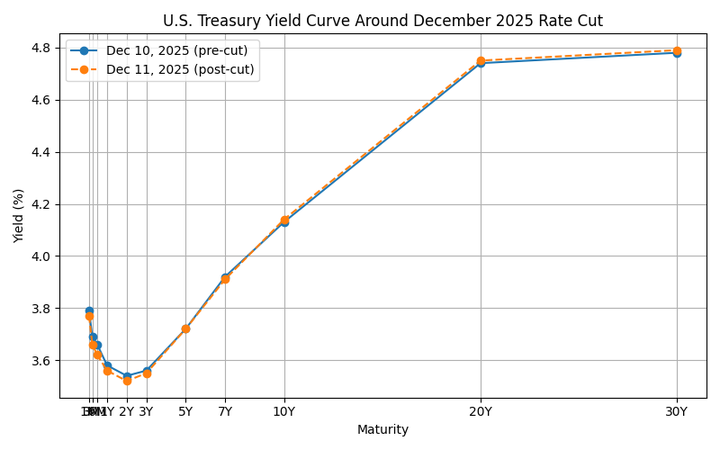

На стороне доходности кривая казначейских облигаций США после снижения ставок показала классический паттерн «бычий короткий / медвежий длинный» с повторным увеличением уклона: короткий конец (3M–2Y) снизился в соответствии с политической ставкой и ожиданиями дальнейшего смягчения, а длинный конец (10Y+) слегка поднялся на фоне крупных бюджетных дефицитов, значительных эмиссий и сохраняющейся неопределённости инфляции. Эта комбинация снижает давление на краткосрочные фонды и ставки денежного рынка, но повышает дисконтную ставку для акций, ограничивая оценку для долгосрочных растущих акций и финансовых активов, чувствительных к ставкам.

Для Circle (CRCL), которая сейчас котируется на NYSE и в основном зарабатывает на спреде по краткосрочным казначейским облигациям и активам, эквивалентным денежным средствам, пик и последующее снижение ставок на кратком конце кривой доходности постепенно сужают текущую маржу процентного дохода. В то же время, рост доходности на длинном конце и увеличение премии за рыночный риск оказывают давление на оценку акций, поскольку рынки пересматривают как эластичность цен, так и устойчивость предыдущей среды с "высокой дивидендной ставкой". В сочетании с вопросами о траектории роста компании и неопределенностью в регулировании это приводит к вполне типичному этапу переоценки стоимости.

В этом контексте противостояние между процентными дифференциалами США и Японии и глобальной ликвидностью становится ключевым моментом этой недели. 19 декабря Банк Японии проведет заседание по денежно-кредитной политике, и рынок в целом ожидает повышения ставки на 25 базисных пунктов до 0,75%. Само повышение уже заложено в ценах; более важно, как губернатор Казуо Уэда определит "нейтральные ставки" и какие перспективы дальнейших повышений он обозначит – например, смягчит ли он текущие формулировки о том, что увеличение ставок будет происходить "только если экономическая активность и цены будут развиваться согласно ожиданиям". Если это заседание ясно укажет на начало нового цикла ужесточения, это не только изменит иену и кривую доходности JGB, но также может привести к частичному закрытию глобальных кэрри-трейдов, изменить маржинальный поток финансирования в долларах США в рисковые активы и ограничить пространство для маневра других центральных банков в Азиатско-Тихоокеанском регионе.

Источник данных: https://www.tradingview.com/chart/?symbol=BITSTAMP%3ABTCUSD

На фоне множества макроэкономических неопределенностей вторичный криптовалютный рынок остается в состоянии "слабой консолидации". BTC сталкивается с явным сопротивлением на уровне около $94,000, проводя большую часть прошлой недели в колебаниях возле отметки $90,000; ETH также находится в диапазоне около $3,000. Высокобета-наративы в ончейн-сегменте в целом демонстрируют слабую динамику: совокупная рыночная капитализация Meme-сегмента в какой-то момент снизилась примерно на 2,6% за 24 часа, и хотя несколько токенов Binance Alpha продемонстрировали сильный однодневный рост, их влияние на общий рыночный настрой оказалось ограниченным. Конференция Solana Breakpoint 2025 проходила в Абу-Даби с 11 по 13 декабря, однако в текущих условиях подавленного настроения темы, связанные с мероприятием, не оказали значительного влияния на вторичный рынок или стоимость SOL.

Источник данных: SoSoValue

На спотовой стороне ETF, потоки за прошлую неделю скорее демонстрируют «умеренное восстановление», чем значительное изменение тренда. Спотовые ETF на BTC зафиксировали чистый приток около $286 миллионов за неделю – недостаточно для уверенного разворота предыдущих оттоков. Текущие уровни цен все еще кажутся недостаточными для привлечения сильного дополнительного капитала. Спрос на покупку явно ослаблен, а продажи не демонстрируют резкого роста, что говорит о том, что традиционные инвесторы остаются осторожными в увеличении криптоэкспозиции, ограничивая возможность изменения рыночных настроений только за счет потоков ETF. ETF на ETH в целом следовали за BTC, при этом базовый актив колеблется около $3,000, а недельный чистый приток составил около $208 миллионов – пока без явного, самостоятельного тренда. Новые одобренные продукты на XRP, SOL, DOGE и другие активы зафиксировали максимальный дневной чистый приток преимущественно в пределах низких десятков миллионов долларов, что указывает на ограниченное влияние на общую рыночную структуру.

Источник данных: DeFiLlama

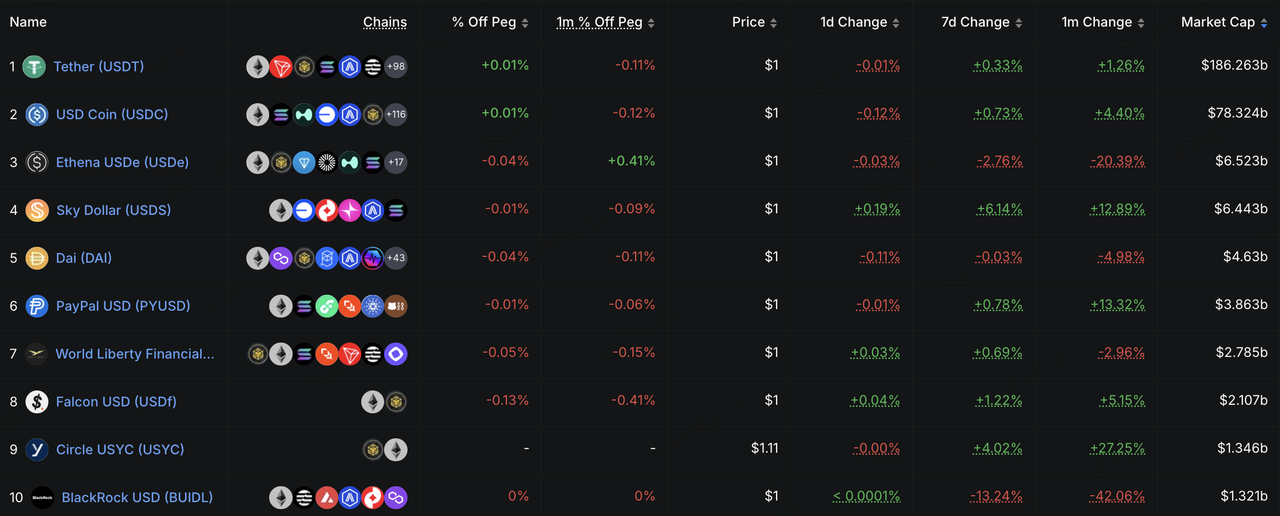

Ликвидность на блокчейне, отраженная через предложение стейблкоинов, продолжала умеренное восстановление на прошлой неделе, но не демонстрировала признаков «наводнения» – скорее медленный рост. Структурно USDT показал незначительный рост, тогда как другие крупные стейблкоины оставались стабильными. Стоит отметить, что традиционные брокеры ускоряют усилия по интеграции стейблкоинов в свою финансовую архитектуру. Например, Interactive Brokers в интервью указали, что рассматривают возможность выпуска собственного стейблкоина и разрешения клиентам финансировать брокерские счета ведущими стейблкоинами с целью обеспечения круглосуточных депозитов и переводов. Этот подход вполне согласуется с их предыдущими шагами по предложению криптоторговли через партнеров, таких как Paxos и Zero Hash, и свидетельствует о переходе комбинации «брокерский счет + финансовые рельсы на основе стейблкоинов» от пилотных экспериментов к более стратегическому развитию.

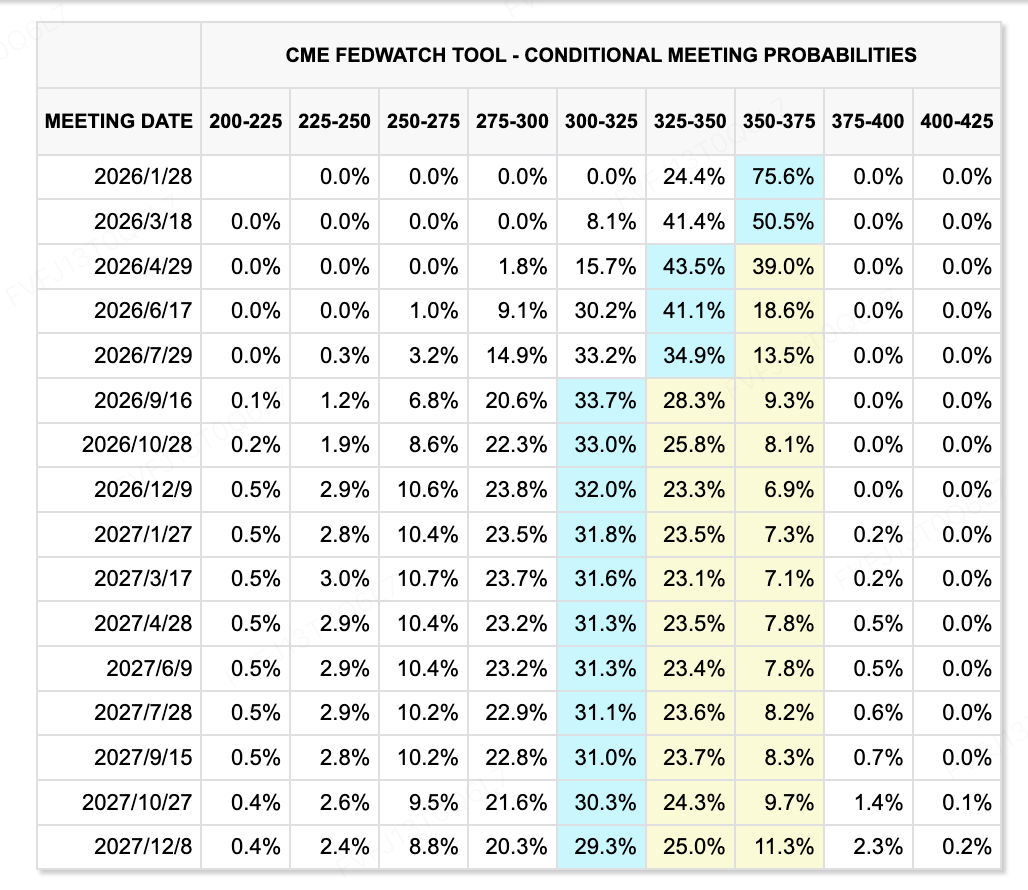

Источник данных: CME FedWatch Tool

На фронте ожиданий ставок ситуация остается динамичной. Снижение ставки ФРС на 25 базисных пунктов на прошлой неделе соответствовало ожиданиям, однако точечный график подразумевает лишь одно дальнейшее снижение в 2026 году, при этом наблюдаются явные внутренние разногласия относительно того, должно ли инфляция или занятость быть основной заботой. Готовность к более агрессивному циклу смягчения выглядит ограниченной. Хрупкий баланс между «дезинфляцией, давлением на цены активов и риском повторного ужесточения финансовых условий» делает прогнозирование долгосрочных ставок более волатильным.

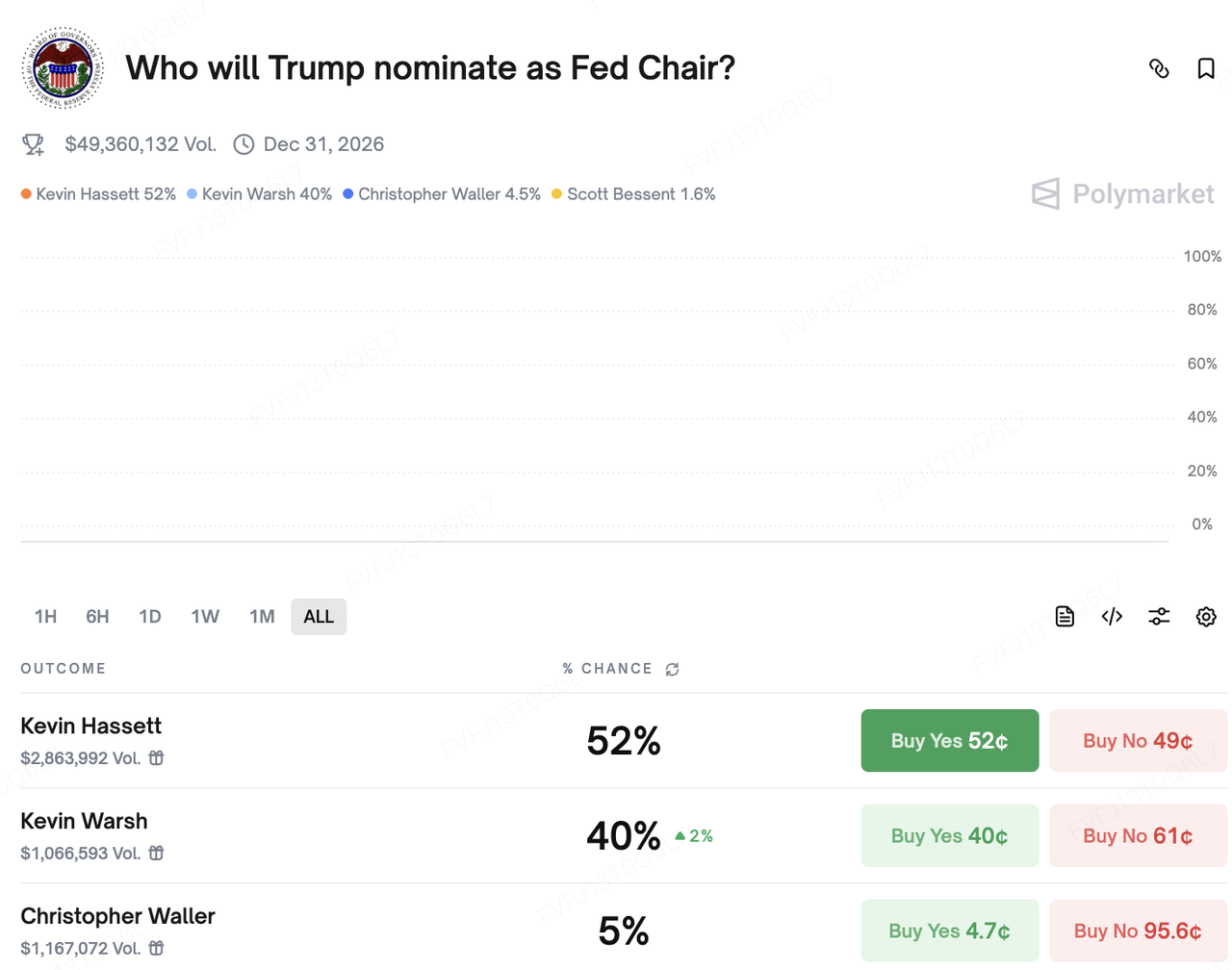

На политической арене дебаты вокруг следующего председателя Федеральной резервной системы (Fed) усиливаются. Ранее Кевин Хассетт считался основным претендентом, однако после того, как бывший президент Трамп заявил в недавнем интервью, что он "фактически принял решение", кого номинирует, шансы бывшего члена совета директоров ФРС Кевина Варша резко выросли. На платформе прогнозов Polymarket вероятность ставок на Хассетта и Варша сейчас близка к "гонке двух лошадей". В общих чертах оба кандидата рассматриваются как относительно "мягкие – поддерживающие рост – сторонники снижения налогов", что укрепляет долгосрочный прогноз на потенциально более низкие реальные ставки. Однако их краткосрочное влияние на конкретный курс денежно-кредитной политики пока остается неясным.

Основные события на этой неделе:

-

15 декабря:Китай опубликует данные о розничных продажах, промышленном производстве и индикаторах сектора недвижимости.

-

16 и 18 декабря:США опубликуют первый отчет о занятости вне сельского хозяйства после завершения шатдауна (изменение числа занятых в несельскохозяйственных отраслях за ноябрь) и отчет по индексу потребительских цен (CPI) за ноябрь, которые оба являются важными показателями для пересмотра курса политики ФРС.

-

18 декабря:Европейский центральный банк и Банк Англии объявят свои последние решения по ставкам.

-

19 декабря:Заседание Банка Японии; рынки широко ожидают повышения ставки на 25 б.п., что поднимет ключевую ставку до 0,75%. Пресс-конференция губернатора Уэды станет ключевым фактором для глобальных ожиданий по ставкам и направления сделок с использованием кредитного плеча.

Обзор первичного рынка:

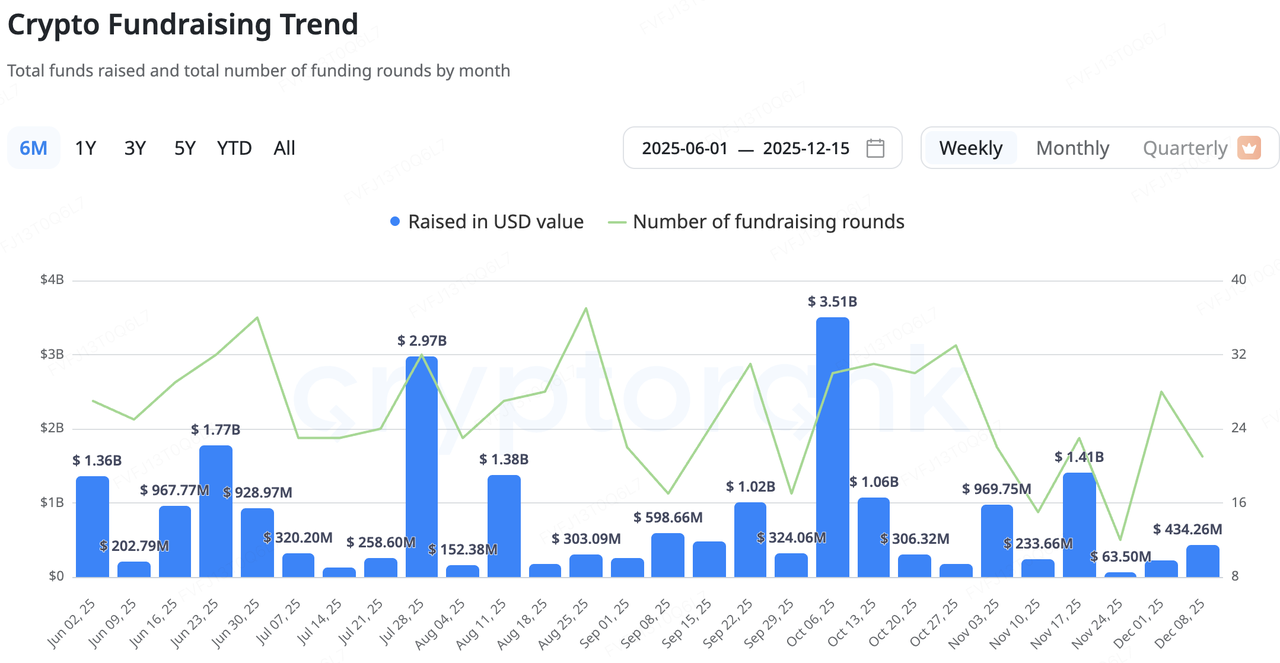

Недавно первичный рынок криптовалют продолжает работать в режиме "низкий объем, осторожная структура". Данные CryptoRank показывают, что размеры объявленных сделок за последние недели остаются в нижнем диапазоне текущего года, а средний объем сделок явно снижается. Дополнительный капитал тяготеет к "позднецикличным" транзакциям, таким как слияния и поглощения (M&A), IPO и сделки после IPO, с очевидным отклонением от ранних, высокорискованных проектов в сторону инфраструктурных и регулируемых платформ с существующими доходами и более четкими бизнес-моделями.

Внутри криптоэкосистемы недавние шаги ведущего агрегатора DEX на Solana, Jupiter, являются показательными. Вместо того чтобы строить инфраструктуру для кредитования с нуля, Jupiter выбрал приобретение зрелого продукта RainFi как точки входа в вертикаль P2P-кредитования. Обе стороны планируют совместно запустить продукт Jupiter Orderbook P2P Lending в первом квартале 2026 года. Для Jupiter этот путь "купить технологию + купить команду" через M&A как сокращает время от концепции до запуска, так и использует существующую пользовательскую базу для расширения DeFi-карты продуктов, избегая необходимости проходить долгий процесс "холодного старта + проб и ошибок".

Источник данных: CryptoRank

Инфраструктура платежей и слияния и поглощения: стратегические синергии вместо «расширения за счет сжигания капитала».

Более того, инфраструктура платежей и стейблкоинов становится ключевым направлением активности в сфере M&A (слияний и поглощений). Две сделки с нераскрытой суммой на этой неделе — сотрудничество между американским региональным банком Lead Bank и провайдером инфраструктуры платежей на основе стейблкоинов Loop Crypto, а также приобретение Stripe команды разработчиков мобильных кошельков Valora — указывают на одну и ту же структурную тенденцию: создание управляемого «мостового слоя» между традиционными финансами, основанными на счетах, и платежными стеками на основе стейблкоинов.

Lead Bank — это практически вековой региональный банк, расположенный в Канзас-Сити, штат Миссури, который в последние годы позиционирует себя как «крипто-дружественный банк», обслуживающий финтех-компании и бизнесы, связанные с цифровыми активами. В 2024 году банк завершил раунд финансирования серии B, который поднял его оценочную стоимость в категорию «единорогов». Loop Crypto предоставляет инфраструктуру для платежей на основе стейблкоинов и управления казначейством для предприятий, помогая B2B-клиентам автоматизировать потоки стейблкоинов для выплаты зарплаты, расчетов в цепочке поставок и трансграничных платежей/поступлений. Суть их партнерства заключается в интеграции регулируемых банковских счетов с платежным стеком Loop: предприятия могут использовать единый интегрированный инструмент для управления финансированием в фиатных валютах и стейблкоинах, управления позициями и расчетами на блокчейне. Один конец остается соответствующим традиционным требованиям бухгалтерского учета и аудита; другой подключается к более эффективной, программируемой сети стейблкоинов. Это классический пример разделения труда, где «банки владеют счетами, крипто — транспортным слоем».

Stripe расширяет свой бизнес в сфере криптоплатежей, занимая еще более высокую стратегическую позицию. После приобретения провайдера инфраструктуры расчетов в стейблкоинах Bridge в начале 2025 года для укрепления своих возможностей бэк-офиса в расчетах и хранении, компания также приобрела фирму Privy, предоставляющую инфраструктуру для идентификации и кошельков (фронт-офисная идентификация и управление ключами). Совсем недавно было объявлено о присоединении команды Valora к Stripe, что позволит закрыть критически важный разрыв в пользовательском опыте мобильных кошельков и расширении охвата на развивающихся рынках. Публичная информация предполагает, что само приложение Valora вернется к материнской компании cLabs, в то время как команда присоединится к Stripe для ускорения разработки сети расчетов в стейблкоинах на базе платежной цепочки Tempo.

Tempo, разработанная совместно Stripe и Paradigm, ориентирована на платежи и кейсы применения стейблкоинов, позволяет оплачивать комиссию за газ ( gas fee ) непосредственно в стейблкоинах и уже привлекла такие крупные финансовые учреждения, как Mastercard, UBS и Klarna, в качестве участников тестовой сети. С этой конфигурацией Stripe фактически создала вертикально интегрированный стек, включающий «бэк-офисные расчеты (Bridge) + фронт-офисная идентификация/кошельки (Privy, Valora) + фирменная платежная цепочка (Tempo)», переводя свою стратегическую цель с роли «просто платежного процессора» на роль «архитектора полной экосистемы ончейн-платежей».

В совокупности – от приобретения Jupiter компании RainFi, до сотрудничества Lead Bank × Loop и Stripe × Valora/Bridge/Privy – вырисовывается довольно четкий путь эволюции. С одной стороны, ведущие игроки используют сделки M&A для сокращения времени выхода на рынок в новых вертикалях и для приоритизации кейсов, которые ближе к денежным потокам, таких как платежи в стейблкоинах и управление корпоративной казной B2B. С другой стороны, разделение труда между традиционными финансами и криптокомпаниями становится более четким: банки и лицензированные учреждения отвечают за инфраструктуру счетов и соблюдение нормативных требований, в то время как криптопроекты предоставляют стейблкоины, ончейн-расчеты и программируемые платежные рельсы.

Ключевыми переменными для дальнейшего наблюдения являются: скорость, с которой модель «банк + крипто платежный стек» будет проникать в реальный сектор корпоративных клиентов; и смогут ли такие игроки, как Stripe и Lead Bank, создать устойчивые бизнес-модели вокруг STaaS (Stablecoin-as-a-Service), фирменных платежных цепочек и решений для кошельков с белой этикеткой. Эти факторы определят, насколько масштабируемыми и быстрыми станут инфраструктура стейблкоинов и платежей нового поколения.

3. Проект Spotlight

Cоблюдение нормативных требований встречается с падением ICO; инфраструктура Wall Street захватывает нарратив RWA

На вторичном рынке на прошлой неделе было отчетливо заметно ощущение дезориентации. С одной стороны, публичные заявления председателя SEC Пола Аткинса наконец подали сигнал, которого долго ждал криптомир: многие ICO не должны рассматриваться как ценные бумаги. Это, казалось бы, открывает "дверь к регулированию", которую индустрия ждала годами. Однако рынок не воспрянул духом. Вместо этого мы стали свидетелями усталости от ICO: ведущие проекты, поддерживаемые топовыми венчурными фондами, такие как Monad и Gensyn, все чаще полагаются на публичные продажи для своего дебюта. Однако, с учетом того, что цены после запуска неоднократно опускаются ниже цен размещения, становится ясно, что энтузиазм пользователей угасает. Эра ICO в "диких западных" условиях, где одного белого документа было достаточно для создания финансового движения, иронично завершила свое существование именно в тот момент, когда наконец получила юридический статус.

Этот крах старых нарративов также становится очевидным на уровне приложений. Farcaster, ранее считавшийся маяком Web3-социального направления, недавно был вынужден провести стратегическую реорганизацию. Команда фактически признала, что видение, опирающееся исключительно на "открытые протоколы" и "социальные графы", недостаточно для построения коммерческого барьера. Переименовав свой официальный клиент и активно продвигая транзакционный Warpcast Wallet, Farcaster сигнализирует о том, что рыночный спрос на Web3-социальные продукты, которые в высокой степени схожи с Web2, оказался несостоятельным. Тем не менее, путь Farcaster к становлению кошельком не будет гладким. Ранее в этом году Argent — ведущий кошелек в экосистеме StarkNet — объявил о переходе на NeoBank и услуги платежных карт, что подтверждает, что сектор кошельков также сталкивается с конкуренцией в "красном океане". Финансовый компромисс Farcaster отражает текущий консенсус в отрасли: без импульса, создаваемого эффектом накопления активов, нарративы, основанные исключительно на протоколах и инфраструктуре, сталкиваются с огромными вызовами.

Пока нарративы, ориентированные на криптовалюты, ослабевают, процесс RWA (реальных активов) добился значительного прорыва. 12 декабря дочерняя компания DTCC (Depository Trust & Clearing Corporation) получила "Письмо о неприменении" от SEC, одобряющее пилотный проект по токенизации реальных активов на блокчейне. Одновременно ходят слухи, что Coinbase вскоре запустит продукты токенизированных акций, а Interactive Brokers (IBKR) начали поддерживать депозиты USDC для американских пользователей через партнеров.

DTCC предпринимает шаг, который принципиально отличается от предыдущих крипто-акционерных проектов, использовавших оффшорные структуры или SPV для "обхода" регулирования. Будучи фактическим монополистом на рынке спотовых ценных бумаг США, DTCC ежегодно обрабатывает до $2,5 квадриллионов в сделках с ценными бумагами; подавляющее большинство акций и облигаций, торгуемых в США, проходит клиринг и хранение через эту организацию. Вход на рынок DTCC и Coinbase знаменует переход RWA от эксперимента на периферии к системному обновлению ключевой финансовой инфраструктуры. Мы движемся к будущему, где акции США, казначейские облигации и различные долларовые активы полностью перенесутся на блокчейн с беспрецедентной скоростью.

Доминирующий нарратив криптовалютного рынка, начинающийся в 2025 и 2026 годах, кардинально отличается от видения 2017 или 2021 годов, когда энтузиасты и массовые движения пытались создать новый мир вне системы. Прежние, заслуживавшие уважения, принципы "безразрешенности" и "децентрализованности" теперь редко рассматриваются как обязательные постулаты предыдущих циклов. Текущий цикл определяется тем, как традиционные финансовые гиганты и организации практически используют технологии блокчейна для повышения эффективности, делая токенизацию цифровых активов (DAT), RWA и платежи через стейблкоины новыми главными героями.

В этом цикле переходных тенденций рыночные стратегии разделятся на два направления: либо принять новую комплаентную финансовую инфраструктуру, представленную DTCC, либо глубже погрузиться в мир блокчейна, чтобы найти "изгоев", таких как Polymarket — проекты, которые, несмотря на существование в серой зоне, решают реальные проблемы и предлагают подлинные изменения. В такой "гантелеобразной" рыночной структуре посредственный средний путь может стать самым большим риском.

О KuCoin Ventures

KuCoin Ventures — ведущая инвестиционная ветвь KuCoin Exchange, глобальной криптоплатформы, основанной на доверии, которая обслуживает более 40 миллионов пользователей в 200+ странах и регионах. Стремясь инвестировать в самые революционные крипто- и блокчейн-проекты эпохи Web 3.0, KuCoin Ventures поддерживает крипто- и Web 3.0-строителей как финансово, так и стратегически, предлагая глубокие аналитические данные и глобальные ресурсы.

Как ориентированный на сообщество и исследовательский инвестор, KuCoin Ventures тесно сотрудничает с портфельными проектами на протяжении всего их жизненного цикла, уделяя особое внимание инфраструктуре Web 3.0, ИИ, потребительским приложениям, DeFi и PayFi.

Отказ от ответственностиЭта информация о рынке, возможно, предоставлена третьими сторонами, коммерческими или спонсированными источниками, и не является финансовой или инвестиционной рекомендацией, предложением, приглашением сделать оферту или гарантией. Мы не несем ответственности за ее точность, полноту, надежность и любые возникающие убытки. Инвестиции/торговля связаны с рисками; прошлые результаты не гарантируют будущую прибыль. Пользователям рекомендуется проводить собственное исследование, принимать взвешенные решения и брать на себя полную ответственность.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.