Объяснение исключения SEC для фронт-эндов DeFi: что означает пятилетнее руководство для DEX и кошельков

2026/04/15 14:06:02

Децентрализованная финансовая (DeFi) экосистема перешла в новую эру регуляторного прагматизма 13 апреля 2026 года, когда Комиссия по ценным бумагам и биржам США (SEC) выпустила исторические рекомендации персонала по поводу «Провайдеров покрываемых пользовательских интерфейсов». То, что было названо «Пятилетним дефи-перемирием», Отдел торговли и рынков установил условную защитную зону, позволяющую фронтенды децентрализованных бирж (DEX) и самоконтролируемые кошельки функционировать без регистрации в качестве брокеров-дилеров.

Этот шаг означает фундаментальный сдвиг от эпохи «регулирования посредством принуждения», которая доминировала в начале 2020-х годов. Выделив отдельную категорию для программных интерфейсов, SEC наконец признала техническое различие между централизованным посредником, осуществляющим сделки, и пассивным программным инструментом, который лишь облегчает инициированные пользователями транзакции. Однако это не является постоянным зеленым светом; данное руководство представляет собой временную позицию персонала, которая истечет — или «закончится» — в апреле 2031 года, если она не будет закреплена в виде официальных правил.

Для разработчиков и инвесторов alike важность этих рекомендаций невозможно переоценить. При текущем общем объеме заблокированных средств (TVL) Ethereum, составляющем около $118 млрд, и рекордно высокой активности межцепочечных операций, внезапное устранение угрозы регистрации в качестве «брокер-дилера» создает необходимое пространство для следующей волны институционального принятия DeFi. В этой статье рассматриваются нюансы определения «Охваченного пользовательского интерфейса», четыре неотъемлемых условия соответствия и стратегические последствия для глобального рынка цифровых активов в 2026 году.

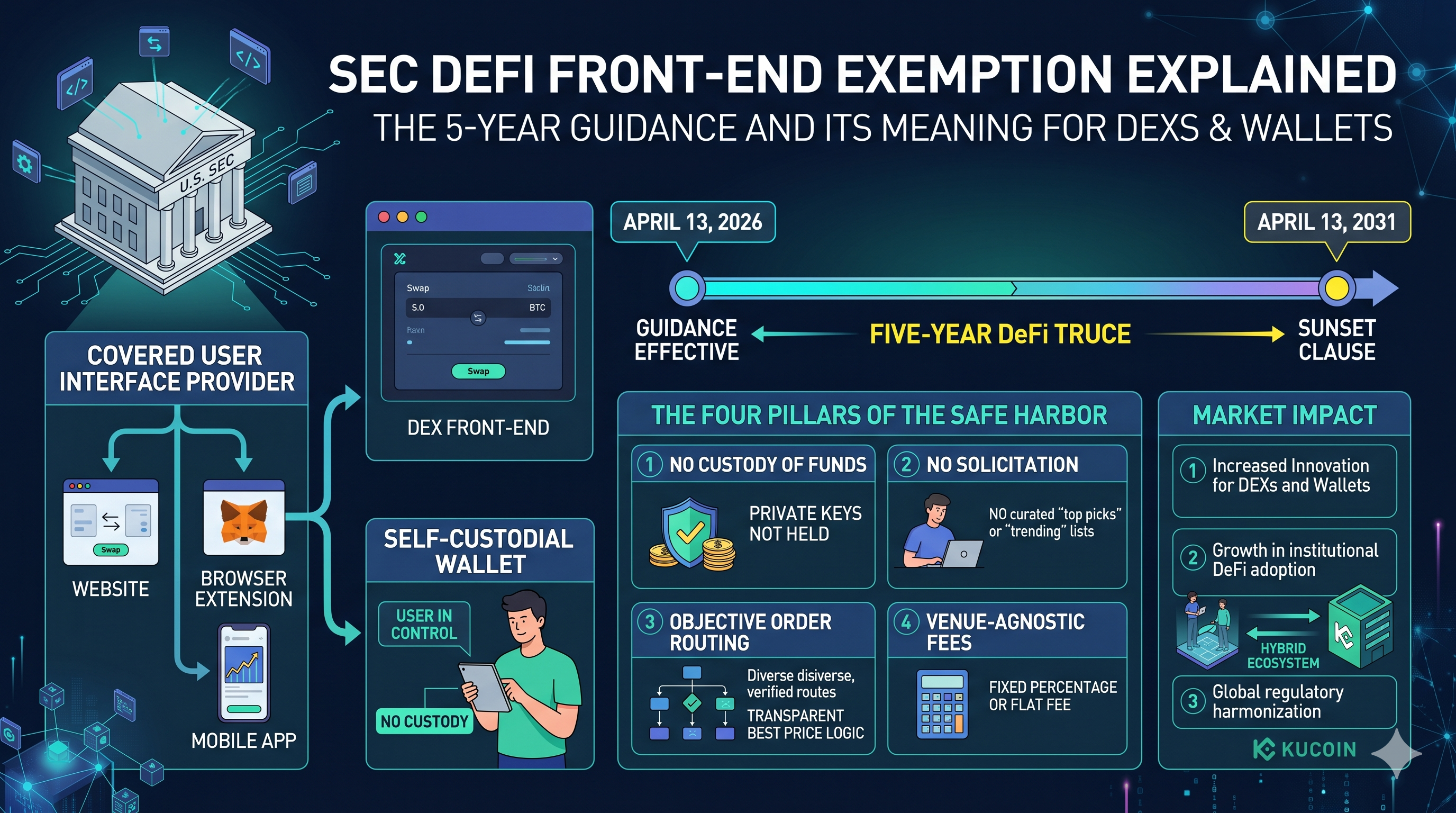

Определение провайдера покрытого пользовательского интерфейса

Суть руководства SEC от апреля 2026 года заключается в новом термине: «Провайдер охватываемого пользовательского интерфейса». Комиссия определяет его как любой веб-сайт, браузерное расширение или программное приложение — включая мобильные приложения — предназначенное для помощи пользователям в подготовке транзакций с ценными бумагами криптоактивов через самоуправляемый кошелек. Это определение намеренно широкое и охватывает все от основного домена крупной DEX, такой как Uniswap, до dapp-браузеров, интегрированных в мобильные кошельки.

Основное различие, проводимое здесь, заключается между «активным» и «пассивным» программным обеспечением. Согласно предыдущим интерпретациям, простое отображение кнопки «обмен» или предоставление данных о цене могло рассматриваться как «осуществление сделок» или «привлечение ценных бумаг», что требует лицензии брокера-дилера. Руководство 2026 года уточняет, что если программное обеспечение действительно является интерфейсом для кошелька с самоконтролем, оно является инструментом, а не брокером.

Важно, что SEC исключила централизованные платформы и кастодиальные сервисы из этого освобождения. Если платформа хранит ключи пользователей или стейблкоины, она остается в рамках традиционной регуляторной сети. Это укрепляет лозунг «не твои ключи — не твои монеты» как юридическую защиту, а не просто лучшую практику безопасности. Проводя эту границу, SEC стимулирует переход к чистой некастодиальной архитектуре, поощряя проекты, которые отказываются от контроля над активами пользователей.

Четыре столпа фронт-енда DeFi Safe Harbor

Для получения гарантии о неприменении санкций поставщики интерфейсов должны соблюдать четыре строгих операционных условия. Эти принципы направлены на то, чтобы поставщик оставался нейтральным программным поставщиком, а не инвестиционным доверительным управляющим или мейкером. Первое условие — отсутствие хранения. Поставщик не должен в любой момент принимать на себя владение средствами пользователей, приватными ключами или стейблкоинами, используемыми для осуществления сделок.

Второе условие касается рекомендаций. Интерфейс не должен рекомендовать конкретные «цифровые активы-ценные бумаги» или предоставлять отобранные «инвестиционные советы». Это означает, что списки «популярного» или значки «лучший выбор» на фронтенде DEX могут быть юридически рискованными. Соответствие требованиям требует нейтрального отображения, при котором пользователи должны самостоятельно инициировать процесс поиска или выбора.

Третий столп сосредоточен на логике маршрутизации ордеров. Руководство требует, чтобы, если интерфейс помогает маршрутизировать сделку, он использовал «объективную и независимо проверяемую» логику рыночных данных. Другими словами, фронтенд не может отдавать приоритет определенному пулу ликвидности просто потому, что у него есть соглашение о совместном распределении доходов с разработчиками этого пула. Прозрачность в расчете «лучшей цены» теперь является регуляторным требованием.

Наконец, структура комиссий должна быть «независимой от платформы». SEC не будет рекомендовать применять санкции к провайдерам, взимающим прозрачную фиксированную процентную комиссию, при условии, что эта комиссия не изменяется в зависимости от того, какой протокол или поставщик ликвидности выбирает пользователь. Это гарантирует, что провайдер интерфейса не имеет финансового стимула направлять пользователя к определённой сделке, сохраняя «пассивный» статус программного обеспечения.

Пятилетний закат и путь к 2031 году

Возможно, самым обсуждаемым аспектом выпуска в апреле 2026 года является пятилетний «закатной» пункт. Это не постоянный закон, а интерпретация персонала, которая будет считаться отмененной 13 апреля 2031 года. Этот «тикавший таймер» служит двум целям: он обеспечивает отрасли немедленное облегчение, одновременно вынуждая вести долгосрочную дискуссию о формальном правотворчестве и действиях конгресса, таких как ожидающийся закон CLARITY.

Пятилетний период служит в основном испытательным сроком для DeFi. SEC внимательно отслеживает, может ли эта модель «только программное обеспечение» привести к увеличению манипулирования рынком, или она сможет успешно способствовать инновациям, защищая пользователей. Для разработчиков следующие пять лет представляют собой критическую гонку за установление надежных отраслевых стандартов, которые в конечном итоге могут быть закреплены в законе.

Многие наблюдатели отрасли отмечают, что это окно служит важным мостом. Хотя централизованные биржи продолжают функционировать в рамках собственных строгих регуляторных рамок, новая ясность в отношении децентрализованных интерфейсов открывает путь к более здоровой «гибридной» экосистеме. Это позволяет пользователям беспрепятственно переходить между средами традиционных централизованных платформ с высокой ликвидностью и высоким уровнем обслуживания и безразрешительным миром DEX с самостоятельным хранением активов — обладая гораздо более четким пониманием различных правовых защит, предоставляемых каждой из них.

Реакция рынка и прецедент XRP Ledger

Хотя SEC не назвала конкретные активы в своих рекомендациях, рыночные аналитики быстро применили новые правила к существующим экосистемам. Например, XRP Ledger (XRPL), который включает в себя нативную децентрализованную биржу, показал рост цены на 4% в течение 24 часов после объявления. Трейдеры восприняли рекомендации как «конструктивные» для интерфейсов на базе XRPL, которые давно страдали от неопределенности в отношении функциональности их нативной DEX.

Логика заключается в том, что если интерфейс для XRPL DEX соответствует четырем основополагающим принципам — отсутствие хранения средств, отсутствие рекламы, объективная маршрутизация и нейтральные комиссии, — он теперь может функционировать в США без угрозы «письма Уэллса». Это вызвало активную разработку, поскольку команды начинают «удалять разрешения» с своих фронтендов, чтобы соответствовать новым критериям SEC.

Однако отдел торговли и рынков КЦБ предупредил, что эти рекомендации не решают вопрос о том, являются ли сами токены сами по себе ценными бумагами. Они решают только вопрос о том, делает ли интерфейс, используемый для их торговли, провайдера брокером. Это различие крайне важно: вы все еще можете попасть в неприятности за продажу незарегистрированной ценной бумаги, но маловероятно, что вас просто потянут в суд за предоставление кнопки «обмен», позволяющей пользователю купить ее самостоятельно.

Последствия для криптовалютных кошельков и мобильных браузеров dapp

Поставщики аппаратных и программных кошельков, пожалуй, стали главными победителями этого руководства 2026 года. В течение многих лет кнопки «Купить/Продать» и «Обменять» внутри популярных кошельков находились в правовой серой зоне. Критики утверждали, что, интегрируя эти функции, поставщики кошельков фактически выступают в роли незарегистрированных брокеров.

В рамках нового пятилетнего руководства, если кошелек остается самоуправляемым и использует нейтральную маршрутизацию, эти функции защищены. Ожидается, что это вызовет волну разработки «супер-приложений» в сфере кошельков. Мы уже наблюдаем, как кошельки интегрируют более сложные функции DeFi, такие как автоматическое ребалансирование доходности и кросс-чейн мосты, все они разработаны с целью соответствовать принципу «объективной маршрутизации».

Влияние на мобильные браузеры dapp также значительно. Предоставив четкое определение «Охваченного пользовательского интерфейса», SEC дала Apple и Google регуляторное «зеленое светофор» для разрешения более мощных DeFi-приложений в своих магазинах. Ранее страх перед размещением «нелицензированного брокера» приводил к удалению или парализации многих DeFi-приложений. С руководством 2026 года путь к революции «DeFi на мобильных устройствах» наконец ясен.

Глобальный регуляторный эффект домино

США не действуют в вакууме. Исторически, когда SEC предоставляет четкую рамку — даже временную — другие юрисдикции следуют за ней. Рынки в Европе, уже функционирующие в рамках MiCA, и Гонконг, с его недавним Законом о стейблкоинах, рассматривают различие SEC по поводу «пассивного программного обеспечения» как способ гармонизации глобальных стандартов DeFi.

Эта гармонизация важна для глобальных платформ, обслуживающих разнообразные пользовательские базы. Крупные централизованные биржи, например, значительно выигрывают, когда существует единое глобальное понимание того, где заканчивается «программное обеспечение» и начинается регулируемая «финансовая услуга». Такая регуляторная ясность обеспечивает более бесшовную интеграцию между централизованной ликвидностью и децентрализованной функциональностью, в конечном итоге создавая более устойчивый «цикл ликвидности» для всей индустрии цифровых активов.

По мере того как мы смотрим в сторону 2030-х годов, «исключение для фронтенда DeFi», скорее всего, будет воспринято как момент, когда правительство США признало, что не может регулировать код так же, как компании. Переключив фокус на «регулирование на основе деятельности» — где именно деятельность по хранению и привлечению клиентов запускает применение закона — SEC создала устойчивый путь для децентрализованных инноваций.

Заключение: Опора на пятилетнюю основу

Руководство SEC от апреля 2026 года — редкий момент компромисса в часто враждебных отношениях между регуляторами и криптовалютной индустрией. Предоставив пятилетнюю защиту для фронтендов DeFi и кошельков, Комиссия признала уникальную природу некастодиальных программных решений. Хотя четыре условия соответствия строги, они предоставляют необходимую дорожную карту для разработчиков, желающих создавать продукты в США без страха перед ретроспективным применением норм.

Сейчас задача лежит на разработчиках. У отрасли есть пять лет, чтобы доказать, что эта модель «пассивного программного обеспечения» безопасна для розничных инвесторов. Если сообщество DeFi сможет поддерживать высокие стандарты прозрачности и безопасности, соблюдая принципы SEC, «закат» 2031 года может привести к постоянному, закрепленному законодательно исключению. Пока что «Пятилетнее перемирие DeFi» — это крупнейшая регуляторная победа, которую пространство увидело за десятилетие, задавая тон периоду беспрецедентного роста и интеграции институциональных участников.

ЧаВо

В1: Распространяется ли исключение SEC на DeFi на все DEX?

Нет. Это применяется только к «Охваченным провайдерам пользовательских интерфейсов», которые соответствуют четырем конкретным условиям: отсутствие хранения средств, отсутствие побуждения к конкретным транзакциям, использование объективной логики маршрутизации и взимание платы, не зависящей от площадки. DEX, управляющие собственными книгами ордеров или имеющие кастодиальные элементы, не освобождаются.

В2: Это постоянное изменение правил?

Нет. Это руководство для персонала, срок действия которого истекает 13 апреля 2031 года. Оно предназначено для предоставления временного окна облегчения, пока Комиссия рассматривает формальное правило или ожидает законодательных действий от Конгресса.

Q3: Может ли кошелек по-прежнему предлагать функцию «Swap» в соответствии с этими рекомендациями?

Да, при условии, что провайдер кошелька не берет на себя хранение активов во время обмена и маршрутизация обмена основывается на объективных рыночных данных, а не на соглашении в пользу конкретного поставщика ликвидности.

Q4: Почему это называется «Пятилетним перемирием в DeFi»?

Это называется «перемирием», поскольку оно временно приостанавливает действия по принудительному исполнению SEC в отношении пассивных интерфейсов DeFi-программного обеспечения на период пяти лет, позволяя отрасли разработать и доказать безопасность своих протоколов.

Вопрос 5: Что произойдет, если провайдер интерфейса нарушит один из четырех столпов?

Если провайдер берет на себя хранение, рекомендует конкретные токены, использует предвзятую маршрутизацию или взимает дискриминационные комиссии, он теряет защиту безопасной гавани и может подвергнуться административным санкциям за деятельность в качестве незарегистрированного брокера-дилера.

Отказ от ответственности: Эта страница была переведена для вашего удобства с использованием технологии искусственного интеллекта (на базе GPT). Для получения наиболее точной информации обратитесь к оригинальной английской версии.