Tajuk asal: Pasaran Digital Asset OTC 2025

Sumber asal: Wintermute

Terjemahan asal: Azuma, Odaily Planet Daily

Penerbitan: Pada 13 Januari, Wintermute memaparkan laporan analisis pasaran over-the-counter (OTC) kripto untuk tahun 2025. Sebagai peniaga cairan terkemuka dalam industri, Wintermute pasti sangat sensitif terhadap pergerakan cairan pasaran. Dalam laporan 28 muka surat ini, institusi tersebut meninjau semula perubahan cairan pasaran kripto pada tahun 2025, dan seterusnya menarik kesimpulan -Pasaran sedang bergerak dari kitaran berkala yang jelas dan diterajui oleh naratif, kepada mekanisma yang lebih terikat struktur dan diterajui oleh pelaksanaan.Berdasarkan kesimpulan ini, Wintermute juga meramalkan tiga senario kunci yang diperlukan pasaran untuk mencapai pemulihan pada tahun 2026.

Berikut adalah kandungan laporan asal oleh Wintermute, diterjemahkan dan disusun semula oleh Odaily Planet Daily (kandungan telah dikurangkan sedikit).

Ringkasan Laporan

Tahun 2025 menandakan peralihan yang asas dalam mekanisme ketercairan pasaran kripto.Kapital tidak lagi tersebar luas di seluruh pasaran, kecairan menjadi lebih terkumpul dan tidak sekata, menyebabkan perbezaan pendapatan dan aktiviti pasaran semakin meningkat.Oleh itu, jumlah dagangan yang besar terhad kepada token-token tertentu sahaja.Tempoh kenaikan harga lebih pendek, dan prestasi harga lebih bergantung kepada saluran keluar kewangan masuk ke pasaran dan cara pengedutannya berbanding tahun-tahun sebelumnya.

Laporan berikut merangkum perubahan utama dalam dinamik likuiditi dan dagangan yang diperhatikan oleh Wintermute pada tahun 2025:

· Aktiviti perdagangan tertumpu kepada token besar yang terhad.BTC, ETH dan beberapa altcoin pilihan merangkumi kebanyakan aktiviti dagang. Ini mencerminkan peningkatan ETF dan produk Digital Asset Treasury (DAT) kepada julat altcoin yang lebih luas, serta penurunan kitaran koin meme pada permulaan 2025.

· Keyakinan naratif merosot dengan lebih cepat, momentum kenaikan kripto tiruan merosot dua kali ganda.Pelabur tidak lagi mengikuti naratif dengan keyakinan yang berterusan, tetapi melakukan dagangan secara pilih kasih mengenai isu-isu seperti platform memulakan kripto meme, platform perdagangan kontrak berkala, infrastruktur pembayaran baru dan API (seperti x402), dengan sokongan susulan yang terhad.

· Dengan meningkatnya pengaruh pihak-pihak profesional dalam perdagangan, pelaksanaan urus niaga cenderung menjadi lebih berhati-hati.Ini secara khusus diwujudkan melalui pelaksanaan transaksi kitaran yang lebih berhati-hati (memecahkan kitaran empat tahun tetap yang lepas), penggunaan yang lebih meluas bagi produk luar bursa berleverage, dan pelbagai aplikasi pilihan sebagai alat pelaburan utama.

· Cara modal memasuki pasaran kripto adalah sama pentingnya dengan persekitaran kelikuidan keseluruhannya.Kapital kini mula memasuki pasaran melalui saluran berstruktur seperti ETF dan DAT, yang mempengaruhi aliran kelikuidan dan kawasan akhir pengumpulannya dalam pasaran.

Laporan ini terutamanya berdasarkan data pasaran luar bursa (OTC) eksklusif Wintermute untuk menganalisis perkembangan pasaran di atas. Sebagai salah satu platform OTC terbesar dalam industri, Wintermute menyediakan perkhidmatan likuiditi merentas kawasan, produk, dan pelbagai pihak yang terlibat dalam transaksi, membolehkan pemandangan menyeluruh dan unik tentang aktiviti OTC kripto luar talian. Pergerakan harga mencerminkan hasil pasaran, manakala aktiviti OTC menunjukkan bagaimana risiko diaplikasikan, bagaimana tingkah laku peserta berkembang, dan sektor pasaran yang mana masih aktif. Dari perspektif ini, struktur pasaran dan dinamik likuiditi pada tahun 2025 telah berubah secara ketara berbanding kitaran awal.

Bahagian 1: Stok Tunai

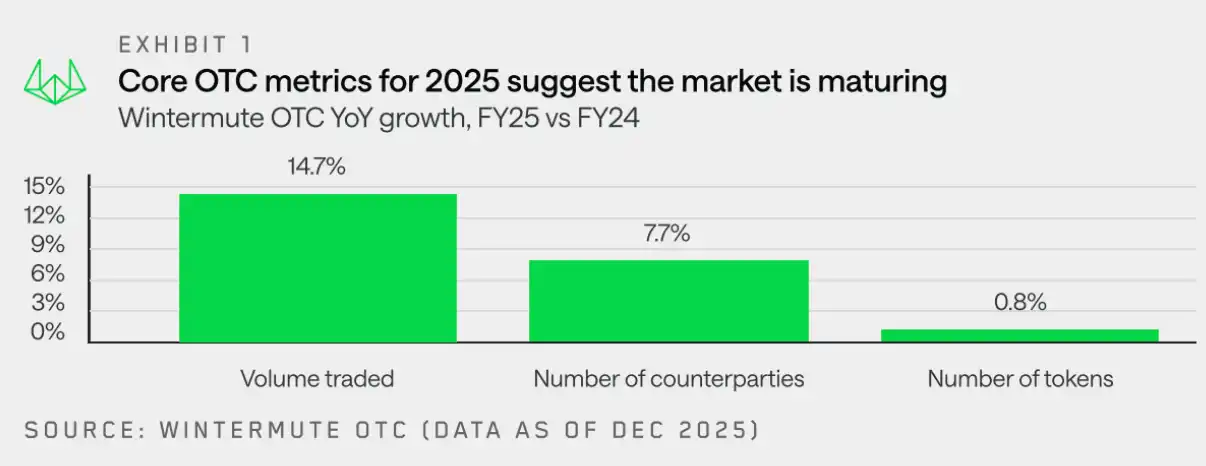

Data pasaran luar bursa dari Wintermute menunjukkan bahawa,Kegiatan perdagangan pada tahun 2025 telah bergerak dari yang murni diterajui oleh jumlah dagangan, kepada persekitaran perdagangan yang lebih matang dan strategik.Kecenderungan pertukaran kini menunjukkan pertumbuhan yang berterusan, tetapi pelaksanaan dagangan semakin berkembang menjadi lebih terancang. Dagangan luar bursa makin diminati disebabkan oleh keupayaannya memproses dagangan berjumlah besar, kesulitan dan kawalan yang lebih baik.

Penempatan kedudukan pasaran juga telah bergerak dari perdagangan arah mudah, kepada pelaksanaan yang lebih disesuaikan, dan penggunaan yang lebih meluas terhadap instrumen terbitan dan produk berstruktur. Ini menunjukkan bahawa peserta pasaran semakin berpengalaman dan berdisiplin.

Perubahan struktur utama di atas terutamanya tercermin dalam tiga aspek berikut dalam aktiviti pasaran tunai Wintermute:

· Pertumbuhan isian dagangan:Kenaikan isian dagangan luar pasaran menunjukkan keperluan yang berterusan untuk kelikuidan luar rantaian dan pelaksanaan dagangan besar secara berkesan (sambil meminimumkan kesan ke pasaran).

· Pertumbuhan pihak berlawan:Skop pihak yang terlibat semakin berkembang dengan faktor pendorong seperti peralihan dana pelaburan dari konfigurasi eksklusif swasta kepada pasaran cair; pelaksanaan transaksi besar oleh syarikat dan institusi melalui saluran luar pasaran; serta pelabur individu mencari alternatif tempat tradisional di luar platform perdagangan terpusat dan tidak terpusat.

· Landskap token:Julat kewujudan keseluruhan token melebihi BTC dan ETH, dengan dana memasuki token kripto yang lebih luas melalui DAT dan ETF. Walau bagaimanapun, data kedudukan sepanjang tahun menunjukkan bahawa selepas pencairan besar pada 11 Oktober 2025, institusi dan pedagang runcit kembali kepada token utama. Tempoh dan pilihan kenaikan harga token kripto menjadi lebih pendek dan lebih terpilih, mencerminkan penurunan kitaran koin meme, serta penyusutan keseluruhan keluasan pasaran seiring dengan peningkatan kecekapan likuiditi dan modal risiko.

Seterusnya, Wintermute akan memberi analisis lanjut mengenai tiga aspek ini.

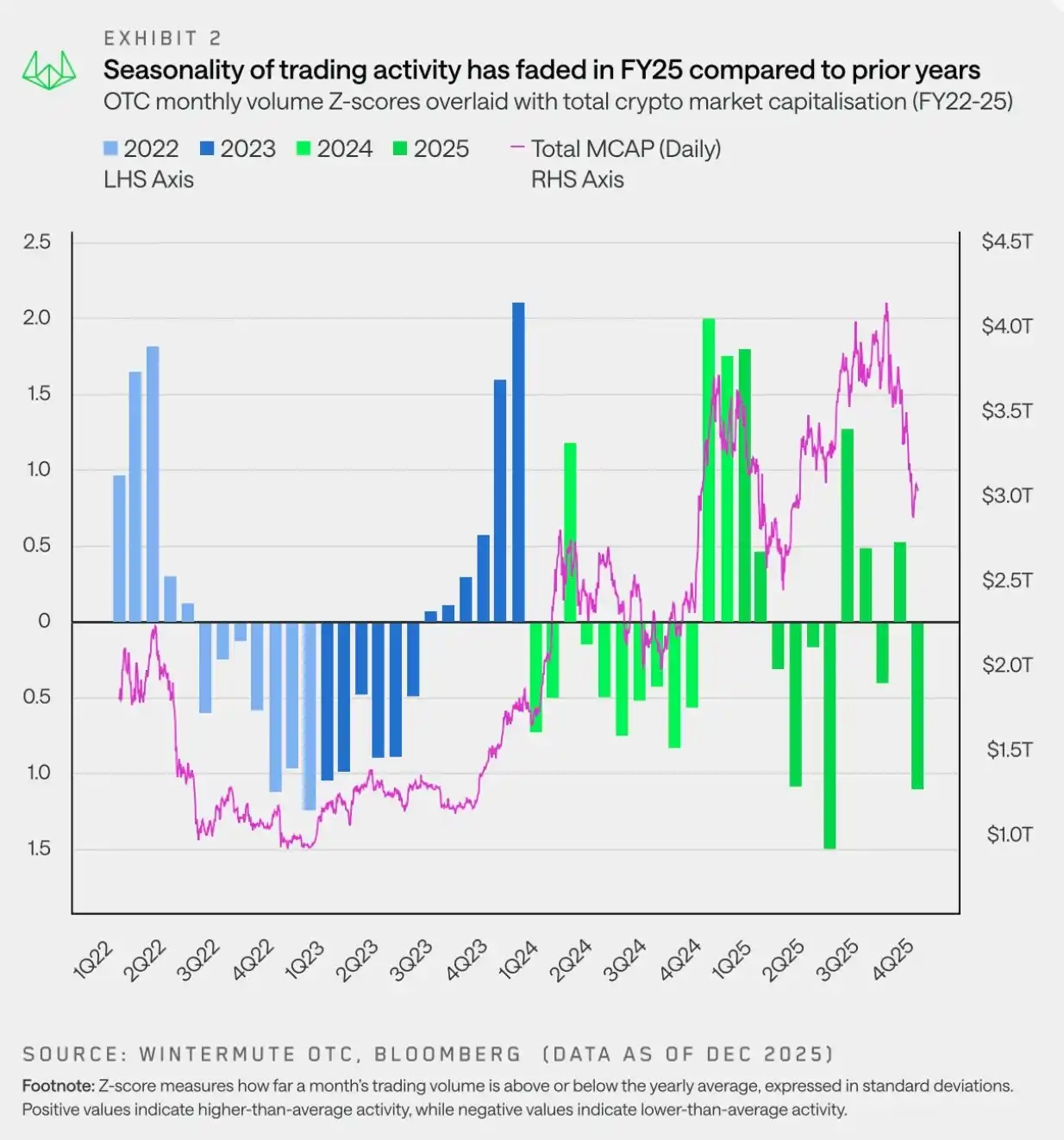

Peningkatan Jumlah Dagangan: Undang-undang Kitaran Digantikan oleh Kegawatan Jangka Pendek

"Pasaran pada tahun 2025 dicirikan oleh pergerakan yang tidak menentu, dengan perubahan harga yang terutamanya diterajui oleh trend jangka pendek, bukan perubahan musiman jangka panjang."

Data perdagangan luar bursa dari Wintermute menunjukkan aktiviti perdagangan pada tahun 2025 menunjukkan pola musim yang jelas berbeza, berbeza ketara daripada tahun-tahun sebelumnya. Sentimen optimis terhadap kerajaan baru Amerika Syarikat yang pro-kripto dengan cepat merosot, dan sentimen risiko teruk memburuk pada akhir kuartil pertama apabila naratif Meme Coin dan AI Agent mendingin pada akhir kuartal. Berita negatif dari atas ke bawah seperti pengumuman Trump pada 2 April 2025 mengenai kenaikan tarif tukang tambah tekanan kepada pasaran.

Oleh itu, aktiviti pasaran pada tahun 2025 terkumpul di separuh pertama tahun, dengan permulaan yang kuat di awal tahun, diikuti dengan kelemahan menyeluruh di musim bunga dan permulaan musim panas. Kebangkitan pada akhir tahun yang berlaku pada 2023 dan 2024 tidak berulang, memecahkan corak musiman yang seolah-olah menjadi amalan sebelum ini - corak ini sering diperkuat oleh naratif seperti "kenaikan pada bulan Oktober". Pada hakikatnya, ini bukanlah corak musiman yang sebenar, tetapi kenaikan pada akhir tahun yang diperlancarkan oleh katalis tertentu, seperti kelulusan ETF pada 2023 dan kemasukan kerajaan baru di Amerika Syarikat pada 2024.

Selepas memasuki kuartal pertama 2025, momentum kenaikan pada kuartal keempat 2024 tidak dapat sepenuhnya dipulihkan. Kecergasan pasaran meningkat dan voltiliti semakin tinggi, dengan arah pasaran yang lebih banyak dipengaruhi oleh faktor makroekonomi, menyebabkan pergerakan harga lebih menunjukkan fluktuasi jangka pendek berbanding trend yang berterusan.

Secara ringkasnya, aliran kewangan menjadi pasif dan bersifat berkala, mengalami fluktuasi impulsif disekeliling berita utama makroekonomi, tetapi tidak menunjukkan sebarang momentum yang berterusan. Dalam persekitaran yang tidak menentu ini,Dengan cecairan pasaran yang semakin menipis dan kepastian pelaksanaan semakin penting, perdagangan luar bursa masih mempertahankan kedudukan sebagai kaedah pelaksanaan yang paling disukai.

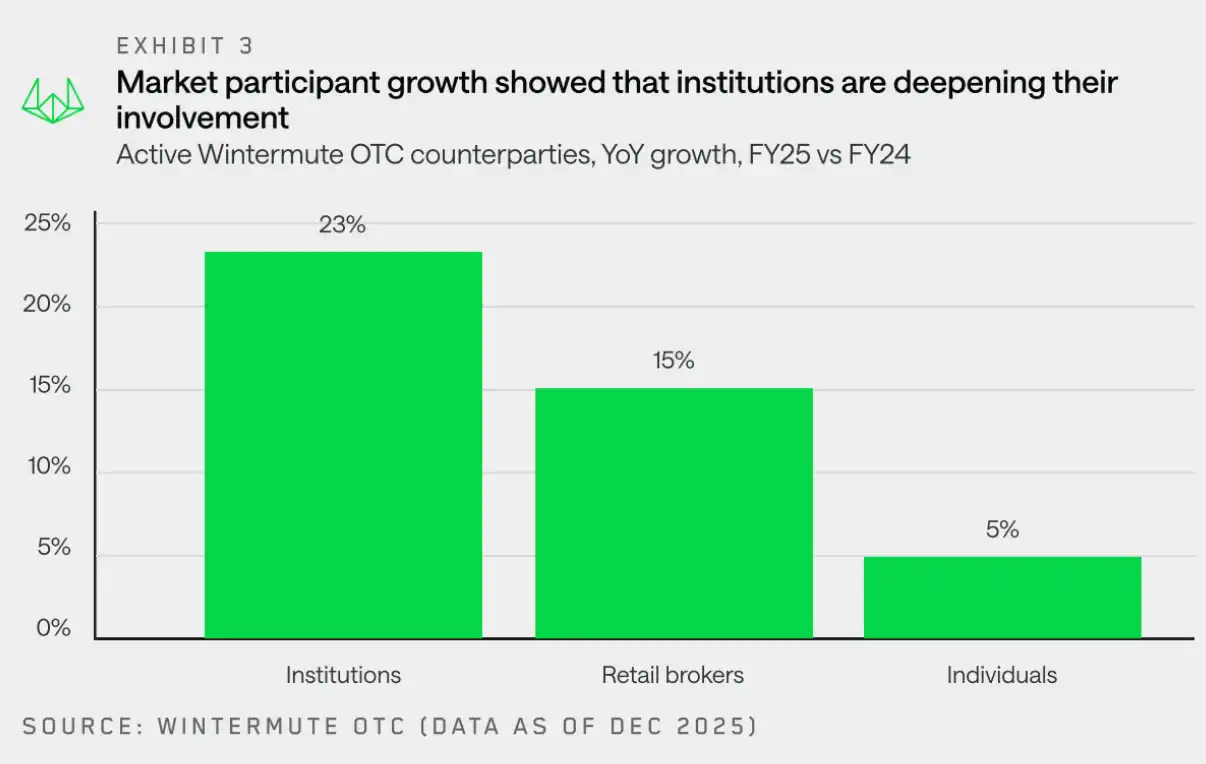

Pihak berlawan: Asas institusi semakin kukuh

Walaupun pergerakan harga pada tahun 2025 kelihatan sederhana, pesaing institusi telah menanamkan akar di sini.

Pertumbuhan yang kuat diperhatikan oleh Wintermute dalam kebanyakan jenis pihak lawan, dengan peningkatan yang paling ketara daripada institusi dan broker runcit. Dalam kategori institusi, pertumbuhan institusi kewangan konvensional dan syarikat tetap sederhana, tetapi keterlibatan mereka meningkat secara ketara - aktiviti menjadi lebih konsisten dan semakin menitikberatkan strategi pelaksanaan yang bijak.

Walaupun prestasi pasaran pada tahun 2025 kelihatan sederhana, institusi jelas telah menubuhkan kehadiran mereka. Berbanding pendekatan yang lebih berhati-hati dan tidak konsisten tahun lepas,Ciri khas tahun 2025 ialah integrasi yang lebih mendalam, jumlah transaksi yang lebih besar, dan aktiviti yang lebih kerap. Semua ini memberi isyarat yang membina dan positif terhadap masa depan jangka panjang industri.

Landskap Token: Pasaran Utama Semakin Pelbagai

"Kadar dagangan semakin mengalir ke token besar di luar BTC dan ETH, trend ini diperkukuhkan oleh DAT dan ETF."

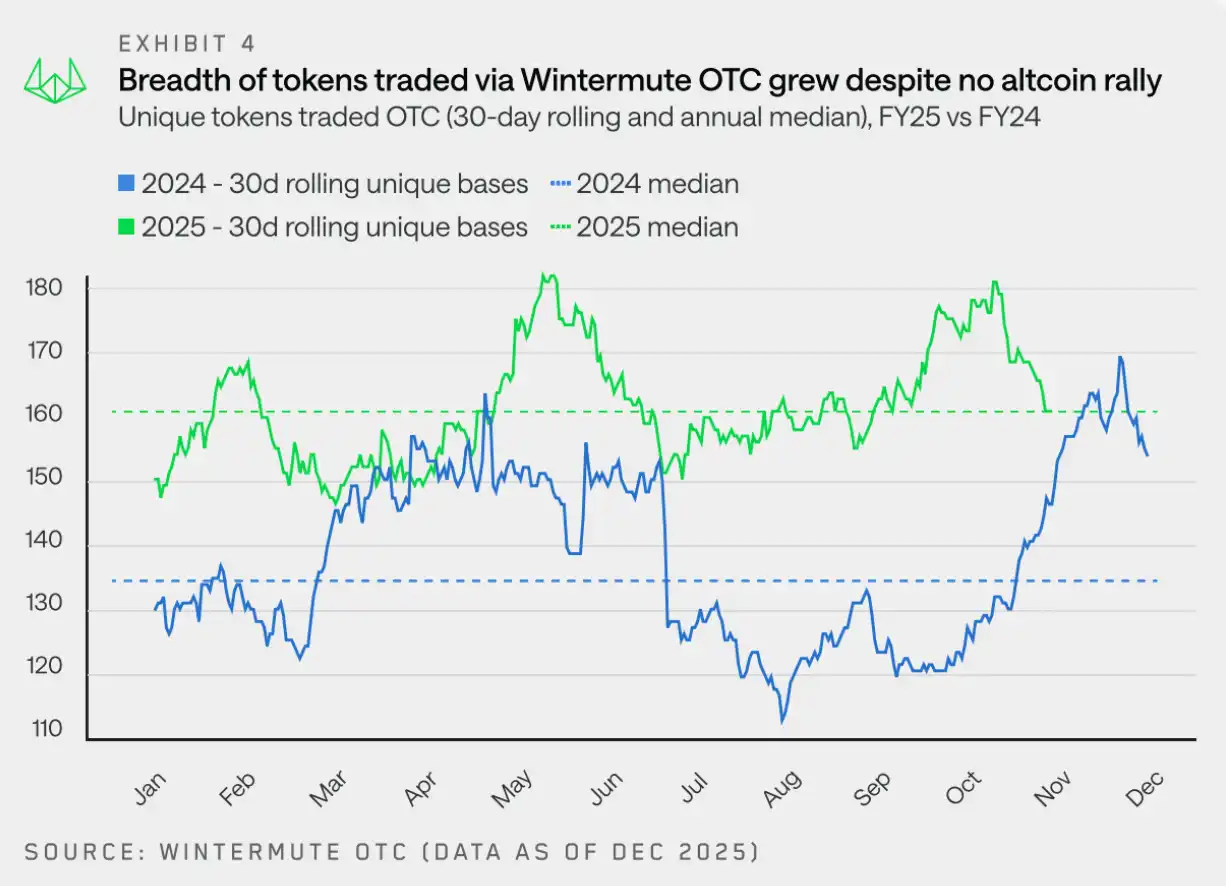

Jumlah keseluruhan token yang diperdagangkan pada tahun 2025 kekal stabil secara keseluruhannya. Walau bagaimanapun, jika dilihat berdasarkan data 30 hari bergulir, Wintermute purata memperdagangkan 160 token berbeza, iaitu lebih tinggi daripada 133 token pada tahun 2024. Ini menunjukkan aktiviti perdagangan luar pasaran telah meluas ke julat token yang lebih luas dan stabil.

Perbezaan utama dengan tahun 2024 ialah:Kitaran hype aktiviti token pada tahun 2025 semakin berkurang ketergantungan kepadanya - julat perdagangan token kekal stabil sepanjang tahun, bukan terdapat peningkatan tajam dalam keluasan token yang berkaitan dengan tema atau naratif tertentu.

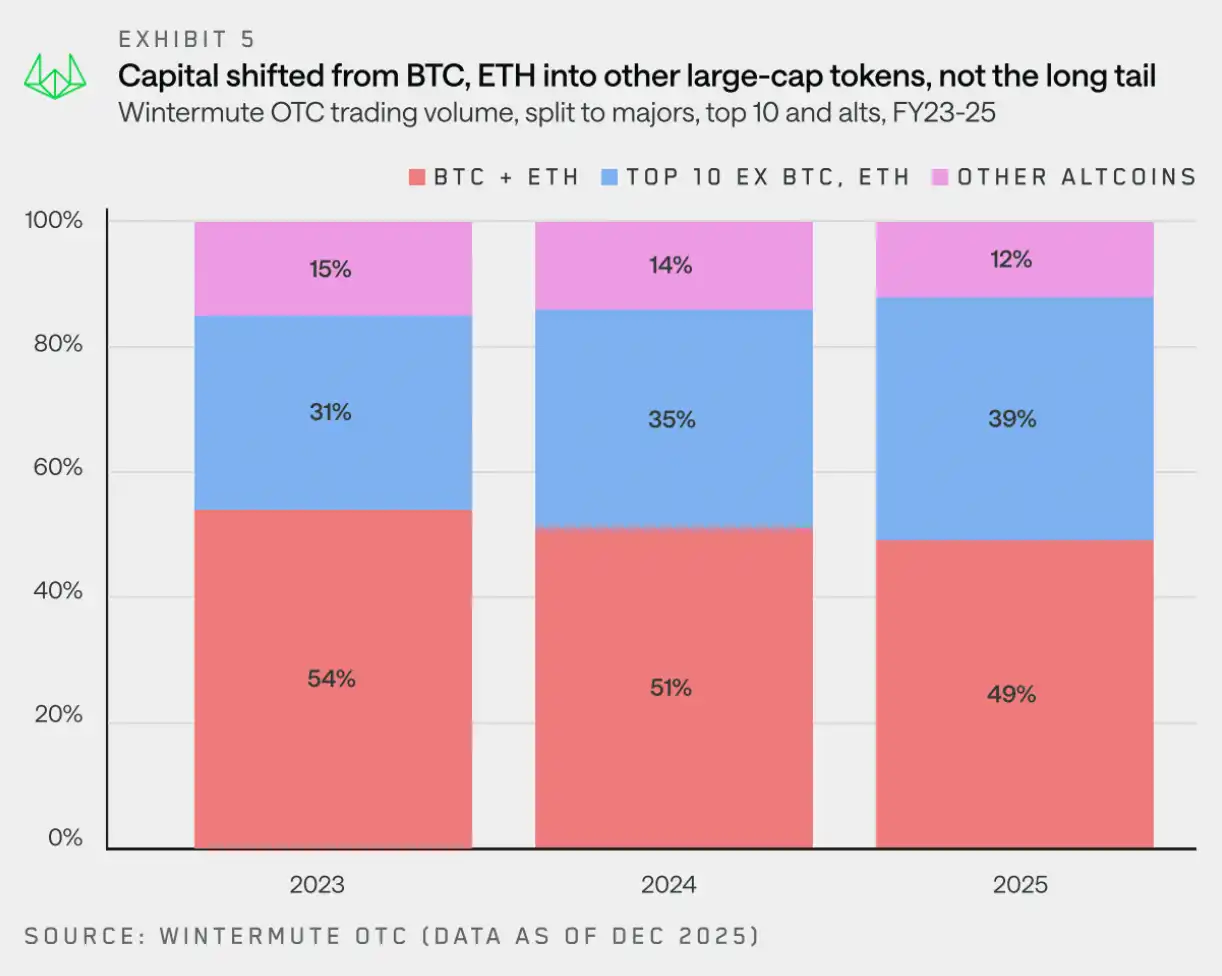

Sejak 2023, jumlah dagangan denominasi keseluruhan Wintermute semakin beragam, dan jumlah dagangan dari kategori lain telah melampaui jumlah dagangan BTC ditambah ETH. Walaupun BTC dan ETH tetap menjadi sebahagian penting daripada aliran dagangan, peratusan jumlah dagangan mereka telah menurun dari 54% pada tahun 2023 kepada 49% pada tahun 2025.

Yang penting diperhatikan ialah ke mana aliran dana ini -Walaupun token ekor panjang terus menurun dalam kadar volumnya, aset kelas biru (aset-aset yang berada di 10 teratas mengikut kapitalisasi pasaran, tanpa mengira BTC, ETH, aset yang diperlengkap dan kripto stabil) telah menaikkan 8 mata peratus dalam kadar volumnya secara keseluruhan dalam dua tahun lepas.

Walaupun sebahagian dana dan individu pada tahun ini melabur secara terkonsentrasi ke dalam token berpasaran besar, pertumbuhan jumlah dagangan juga disebabkan oleh ETF dan DAT yang memperluaskan lingkup pelaburan mereka ke luar aset utama. DAT telah diberi kuasa untuk melabur dalam aset-aset ini, manakala ETF juga sedang memperluaskan lingkup pelaburan mereka, termasuk melancarkan ETF jaminan (seperti SOL) dan dana indeks.

Instrumen pelaburan ini terus cenderung ke arah transaksi luar bursa (OTC) berbanding transaksi di platform perdagangan, terutamanya apabila kelikuidan yang diperlukan tidak dapat disediakan oleh platform perdagangan.

Analisis aliran dana tunai spot untuk pelbagai jenis token

Kripto utama: Pemindahan semula dana secara beransur-ansur pada akhir tahun

"Pada akhir 2025, sama ada institusi atau pelabur runcit, mereka semuanya sedang menyesuaikan semula ke kripto utama, menunjukkan bahawa mereka mengharapkan kripto utama akan pulih lebih awal sebelum kembalinya kripto sisi."

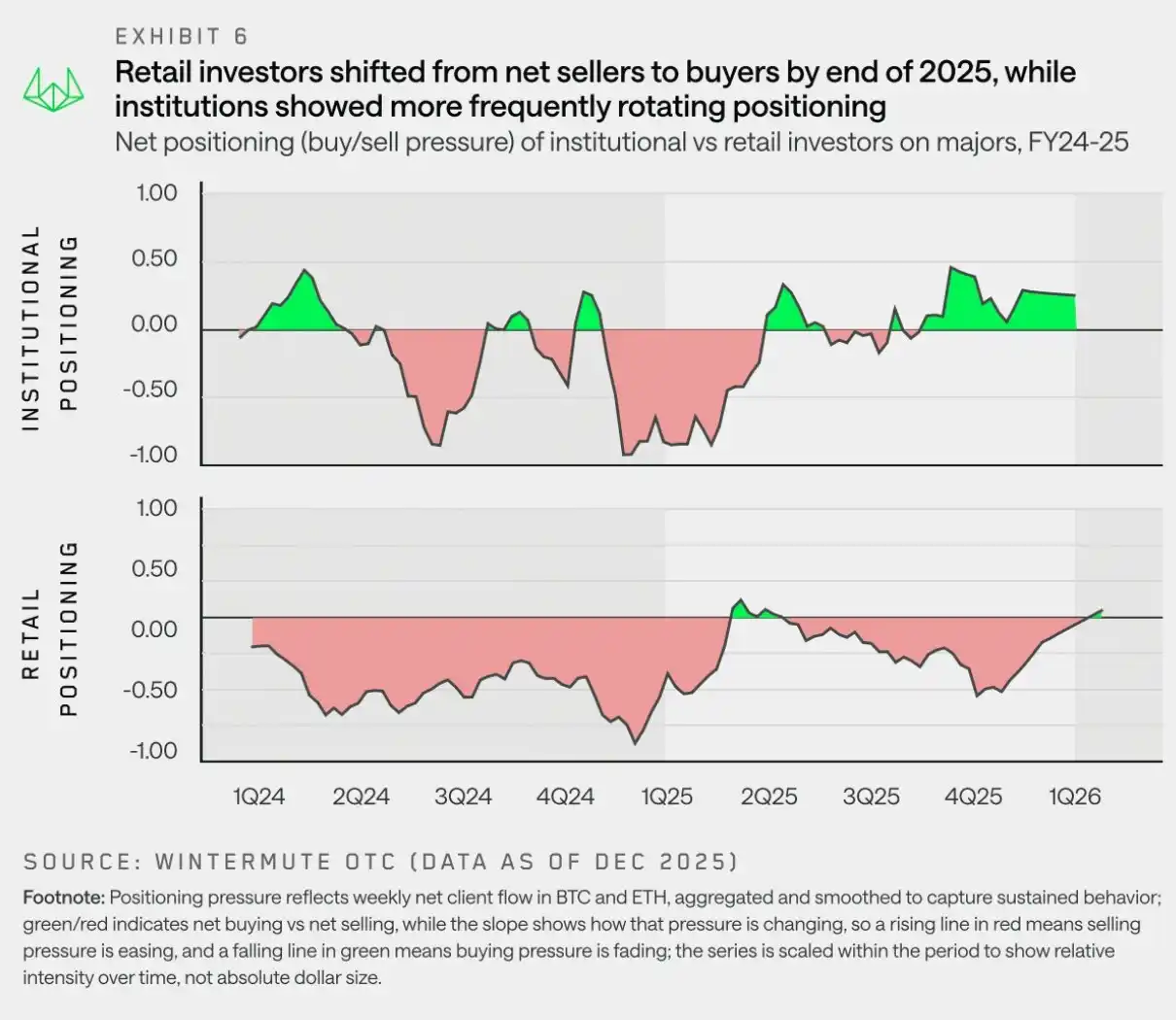

Dengan naratif kripto tiruan perlahan merosot dan ketidakpastian makroekonomi kembali muncul pada awal 2025, pengagihan dana kembali kepada BTC dan ETH.Data aliran tunai OTC Wintermute menunjukkan bahawa pelabur institusi telah mengekalkan kelebihan kekayaan dalam kripto utama sejak suku kedua 2025; namun, pelabur individu pula telah beralih ke kripto sisi pada suku kedua dan ketiga 2025, berharap kenaikan semula pasaran kripto sisi, tetapi dengan cepat kembali ke kripto utama selepas kejadian penurunan beban kewangan pada 11 Oktober.

Kecenderungan pengalihan dana ke kripto utama diterajui oleh kelemahan pasaran, disebabkan "Shitcoin Season" tidak pernah benar-benar bermula, menyebabkan pasaran perlahan-lahan memasuki keadaan kecewa. Kecenderungan ini asalnya diterajui oleh institusi (yang secara konsisten menjadi pembeli bersih kripto utama), tetapi menjelang akhir tahun, para pelabur individu juga menjadi pembeli bersih.

Susun atur kedudukan ini selari dengan pandangan umum pasaran pada masa kini:BTC (dan ETH) perlu memimpin pasaran terlebih dahulu sebelum kesukaan terhadap risiko kembali ke altcoin. Kini, nampaknya para pedagang individu semakin bersetuju dengan pendirian ini.

Altcoin: Kenaikan Harga Semakin Sementara

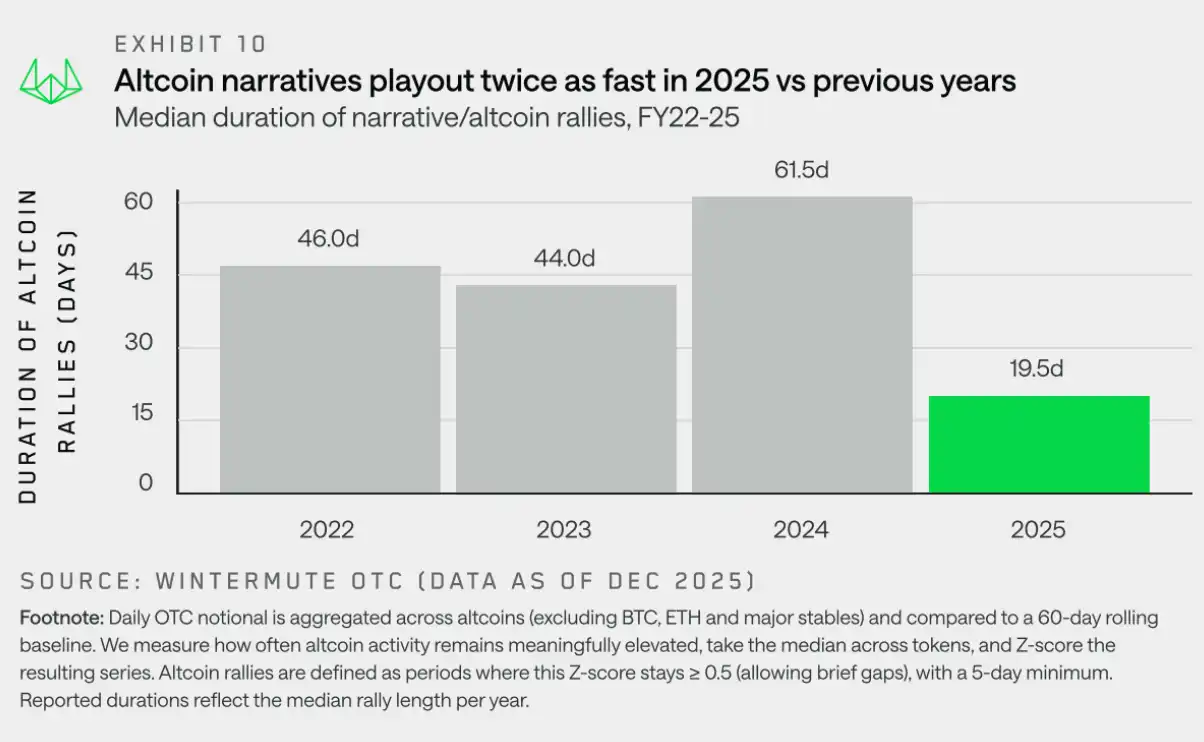

"2025, tempoh biasa kenaikan yang diperkukuhkan oleh naratif kripto tiruan (山寨币) ialah kira-kira 19 hari, jauh lebih pendek daripada 61 hari pada tahun sebelumnya, menunjukkan pasaran telah menunjukkan tahap kelesuan tertentu selepas kenaikan berlebihan tahun lepas."

Pada 2025, keseluruhan prestasi altcoin jelas buruk, dengan pulangan tahunan menyeluruh yang merosot dengan ketara, dan tiada pemulihan berterusan yang bermakna dicapai selain daripada kenaikan sementara. Walaupun tema-tema individu sesekali menarik perhatian, tema-tema ini sentiasa sukar mengumpul momentum atau ditukarkan kepada kepentingan pasaran yang lebih luas.Dari sudut aliran kewangan, ini bukanlah disebabkan oleh kekurangan naratif, tetapi pasaran telah menunjukkan tanda-tanda ketara kelesuan - aksi harga naik sering diuji, tetapi dengan cepat merosot disebabkan kepercayaan yang sukar diperkukuhkan.

Untuk memahami dinamik ini, kita melangkah lebih jauh daripada sekadar carta harga dan memberi tumpuan kepada analisis kekal. Di sini, "kekal" didefinasikan sebagai tempoh di mana kripto skru mempertahankan tahap keterlibatan dalam aliran dagangan luar bursa di atas paras biasa terkini. Secara praktikal, indeks kekal digunakan untuk mengukur sama ada satu-satu pergerakan kenaikan dapat menarik peserta untuk terus mengikuti, atau aktiviti pasaran akan segera menghilang selepas perubahan permulaan. Perspektif ini membolehkan kita membezakan antara pergerakan kripto skru yang kekal dan perubahan yang hanya menunjukkan ledakan berkala, silih ganti, tetapi gagal berkembang menjadi trend yang meluas.

Gambar di atas menunjukkan peralihan yang ketara dalam prestasi kenaikan kripto sisi. Antara tahun 2022 hingga 2024, biasanya tempoh kenaikan kripto sisi berlangsung sekitar 45 hingga 60 hari, dengan tahun 2024 sebagai tahun kuat untuk BTC, yang membawa kesan kekayaan (wealth effect) ke kripto sisi, serta mempertahankan populariti naratif seperti kripto meme dan AI. Pada tahun 2025, walaupun muncul naratif baru seperti platform pelancaran kripto meme, Perp DEX, dan konsep x402, median kekalannya tiba-tiba merosot kepada kira-kira 20 hari.

Walaupun naratif ini boleh mencetuskan kematangan pasaran yang sementara, ia tidak berjaya berkembang menjadi kenaikan jangka panjang yang merangkumi keseluruhan pasaran.Ini mencerminkan kegawatan persekitaran makroekonomi, kelesuan pasaran selepas kenaikan berlebihan tahun lepas, dan kecairan kripto yang tidak mencukupi untuk menyokong naratif memecahkan tahap permulaan.Oleh itu, pergerakan kripto tiruan lebih menyerupai perdagangan taktikal berbanding trend yang mempunyai keyakinan tinggi.

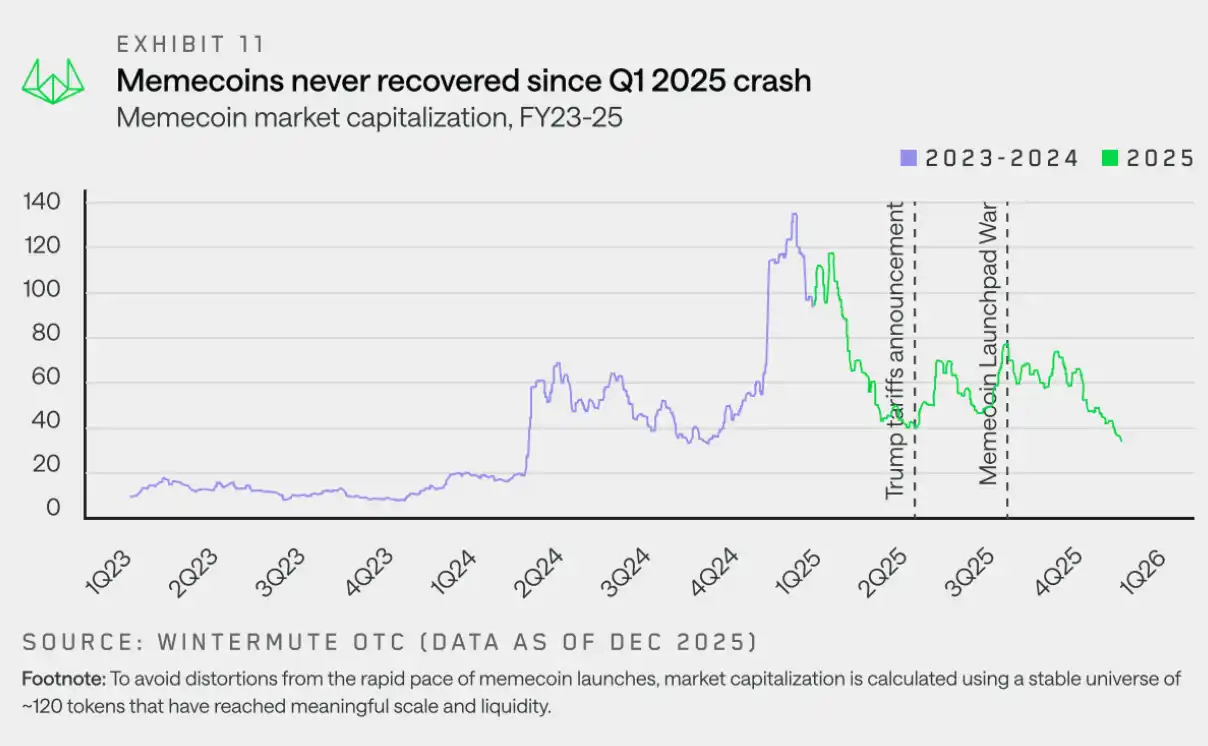

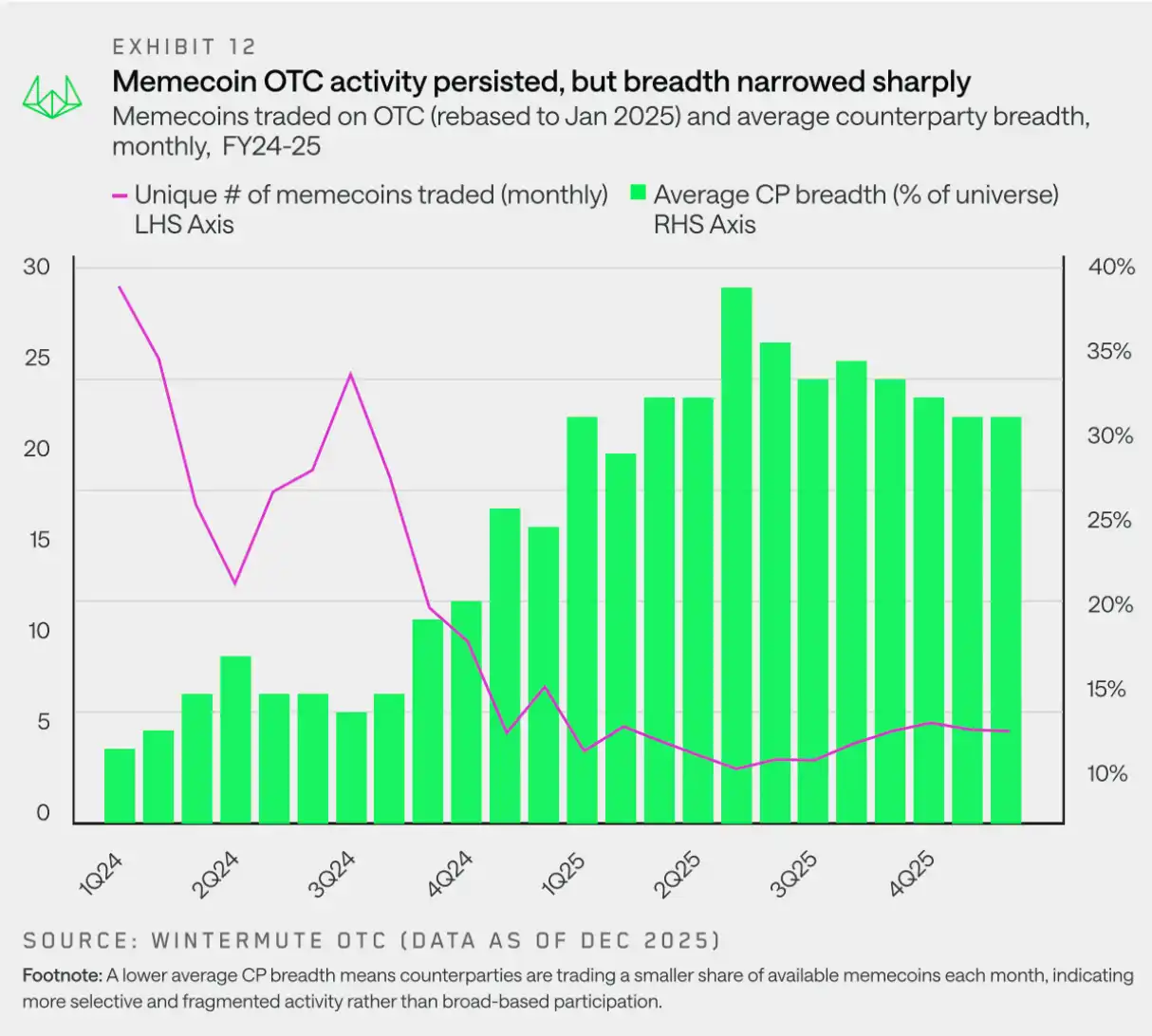

Kripto meme: Julat keterlibatan meruncing

"Kripto meme gagal memulihkan diri selepas mencapai puncaknya pada suku pertama 2025 disebabkan oleh perdagangan yang semakin terpencar dan menyempit yang menghalangnya daripada mendapat sokongan semula."

Kripto meme memasuki tahun 2025 dengan keadaan pasaran yang paling sesak, ciri khasnya ialah jadual pelancaran yang padat, sentimen pasaran yang terus positif, dan pergerakan harga yang memperkuat naratif, tetapi keadaan ini tiba-tiba berhenti. Berbeza dengan sektor-sektor lain yang mempunyai beta yang lebih tinggi, kripto meme lebih awal dan lebih tegas membalikkan arah ke bawah, dan tidak pernah berjaya membangunkan semula momentum kenaikan.

Pada masa yang sama dengan penurunan harga yang ketara, jumlah mutlak kripto Meme yang diperdagangkan di pasaran luar bursa tetap pada tahap sihat pada mana-mana masa. Malah sehingga akhir 2025, bilangan token bulanan yang diperdagangkan masih kekal pada lebih 20 jenis, menunjukkan minat perdagangan tidak hilang. Perubahan terletak pada cara aktiviti itu dilakukan. Secara praktikalnya, ini bermaksud bilangan token yang terlibat dalam setiap bulan oleh peserta perdagangan berkurang secara ketara, dengan aktiviti kini lebih terkumpul pada token tertentu berbanding perdagangan meluas keseluruhan kawasan kripto Meme.

Bahagian 2: Derifatif

Data derivatif Wintermute menunjukkan pertumbuhan yang kuat, dengan perubahan harga pasaran yang lebih tinggi dan jumlah transaksi besar yang meningkat, pasaran luar bursa menjadi pilihan utama untuk melaksanakan produk struktur kompleks dan modal yang efisien, kerana ia menawarkan kepastian harga dan keselamatan operasi.

Kontrak Akaun Beza: Julat Aset Dasar Diperluaskan

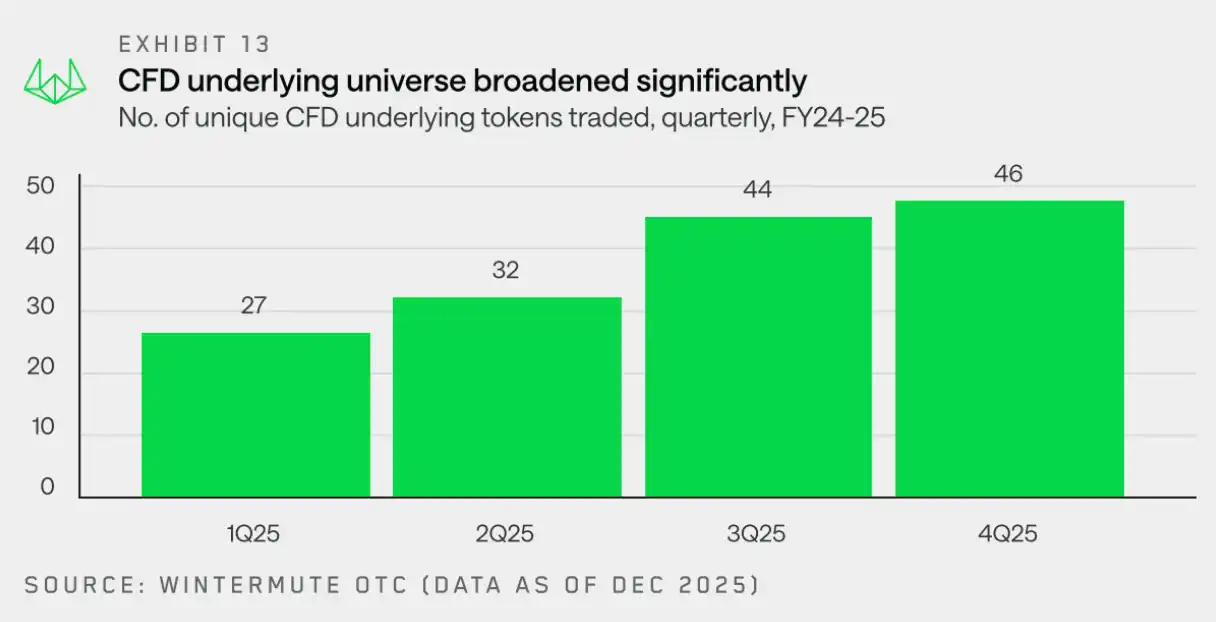

"Kekayaan aset dasar kontrak beza pada tahun 2025 diperluas lebih lanjut, dan futures semakin diminati sebagai kaedah modal yang efisien untuk mendapatkan pendedahan pasaran."

Jumlah token yang digunakan sebagai aset dasar kontrak beza (CFD) di kaunter Wintermute telah meningkat tiga kali ganda setahun, dari 15 pada suku keempat 2024 kepada 46 pada suku keempat 2025. Pertumbuhan yang berterusan ini mencerminkan peningkatan adaptasi pasaran terhadap CFD sebagai kaedah penggunaan modal yang efisien untuk memperoleh aset yang lebih luas, termasuk token yang kurang dikenali.

Permintaan yang meningkat untuk kontrak beza menunjukkan trend keseluruhan pasaran beralih ke penggunaan futures untuk mendapatkan pendedahan modal yang efisien.Kedudukan terbuka untuk kontrak perpetual telah meningkat dari USD120 bilion pada permulaan tahun kepada USD245 bilion pada bulan Oktober, sebelum berlakunya kejadian likuidasi pada 11 Oktober yang menyebabkan kecenderungan risiko pasaran merosot dengan ketara.

Pilihan: Kekurangan Kompleksiti Strategi Terus Meningkat

"Ketika strategi sistematik dan penjanaan pulangan menjadi daya pendorong utama pertumbuhan jumlah dagangan, pasaran pilihan kini dengan cepat matang."

Berdasarkan peningkatan aktiviti kontrak beza dan futures sebelum ini, data pasaran luar bursa Wintermute menunjukkan bahawaSemakin banyak pihak-pihak yang terlibat dalam transaksi beralih ke pilihan untuk membina lebih banyak lagi, lebih kompleks terbuka aset kripto yang disesuaikan.

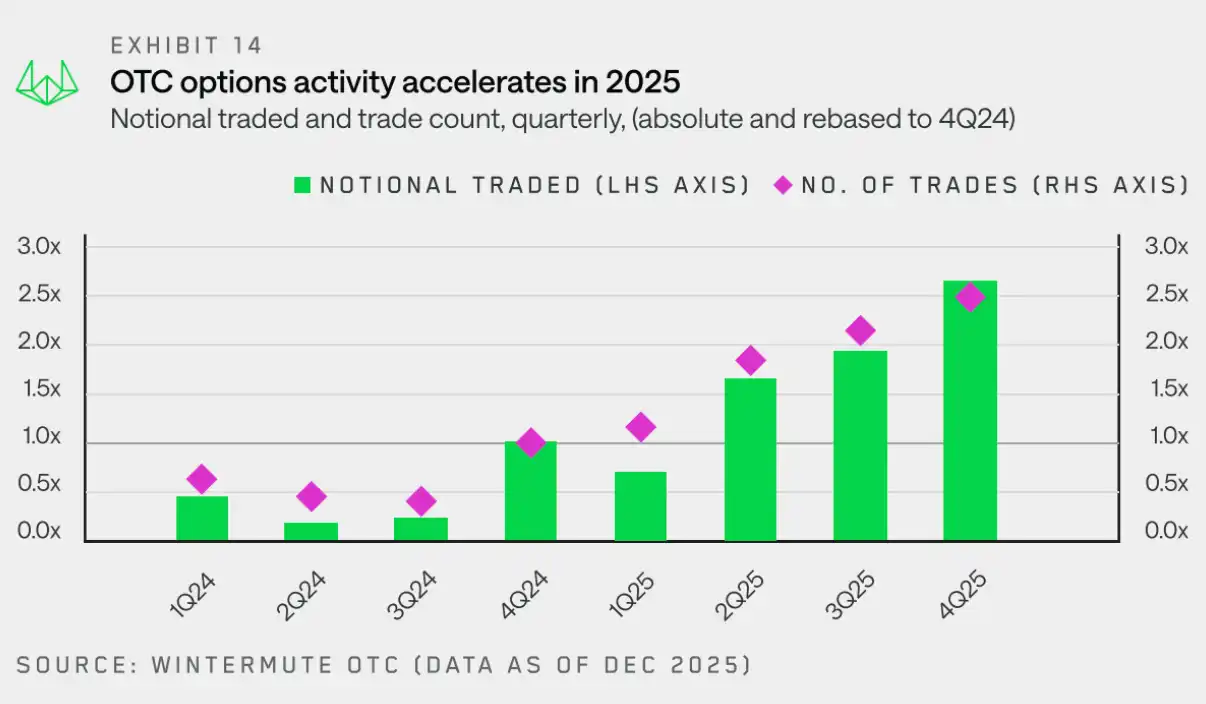

Perubahan ini mendorong pertumbuhan tajam dalam aktiviti pasaran pilihan: daripada suku keempat 2024 hingga suku keempat 2025, jumlah nilai transaksi dan bilangan transaksi meningkat kira-kira 2.5 kali ganda setahun. Ini terutamanya disebabkan oleh peningkatan jumlah peserta pasaran - terutamanya dana kripto dan perkhazanan aset digital - yang menggunakan strategi pilihan untuk mendapatkan pulangan pasif.

Carta di bawah mengesan aktiviti pilihan luar bursa suku-ke-suku berbanding dengan suku pertama tahun 2025, jelas menunjukkan kecenderungan pertumbuhan sepanjang tahun 2025. Pada suku keempat, jumlah nilai transaksi mencapai 3.8 kali ganda suku pertama, manakala bilangan transaksi mencapai 2.1 kali ganda, menunjukkan pertumbuhan yang berterusan dalam saiz dan kekerapan setiap transaksi.

Sebahagian daripada pertumbuhan jumlah transaksi disebabkan oleh peningkatan strategi pilihan sistematik, yang mana strategi ini melibatkan pengendalian risiko secara berkala dan pergerakan kedudukan sepanjang masa.Ini menandakan peralihan penting berbanding tahun-tahun sebelumnya - sebelum ini, pilihan lebih banyak digunakan untuk menyatakan pendapat arah yang murni.

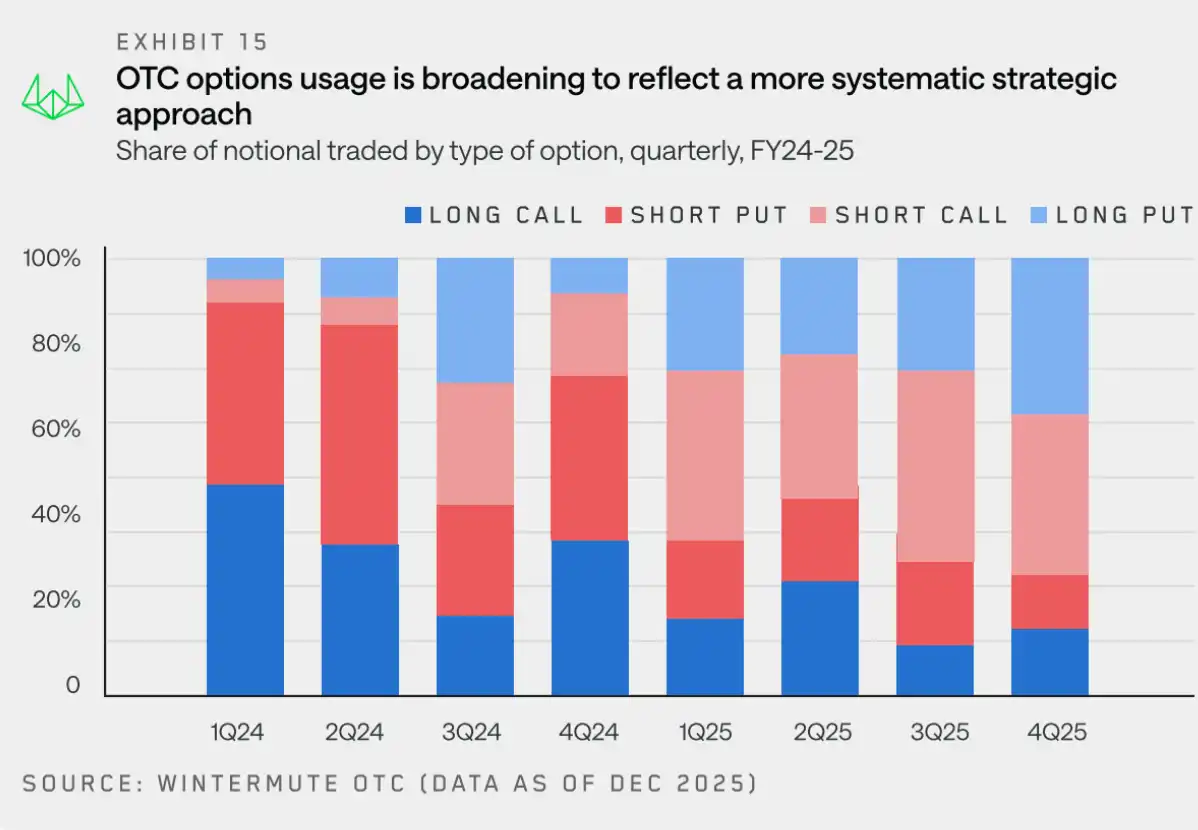

Untuk memahami perubahan aliran kewangan pilihan, kami terus memerhatikan BTC (yang masih menyumbang kepingan yang besar dalam jumlah dagangan nominal pada tahun 2025). Carta di bawah menunjukkan taburan suku-suku untuk kedudukan jangka panjang dan jangka pendek pilihan call/put.

Aliran wang pilihan BTC pada 2025 menunjukkan peralihan yang ketara: daripada fokus pada pembelian pilihan call (call bias) untuk kenaikan harga, kini penggunaan pilihan call dan put lebih seimbang, dengan aktiviti semakin tertumpu pada strategi-strategi yang bertujuan menjana pendapatan dan berstruktur, serta boleh diulang. Strategi menjana pendapatan semakin meluas, dengan pelabur menjual pilihan put dan pilihan call yang dibiayai (covered call) untuk mendapatkan pulangan, yang seterusnya meningkatkan bekalan pilihan yang stabil dan menekan volatiliti. Pada masa yang sama, kerana BTC gagal menembusi paras tertinggi sebelumnya, permintaan untuk perlindungan terhadap jatuhnya harga tetap tinggi, dan posisi beli pilihan put terus digunakan. Secara keseluruhannya, pasaran kini lebih menitikberatkan pada menjana pendapatan dan mengurus risiko, berbanding bertaruh pada kenaikan harga lanjut.

Pembelian pilihan call yang tidak dilindungi berkurang, yang lebih memperkuat lagi bahawa pilihan kini kurang digunakan untuk pendedahan kenaikan arah, dan lebih digunakan untuk pelaksanaan strategi sistematik. Dinamik ini secara keseluruhannya menunjukkan bahawa berbanding tahun-tahun sebelumnya,Pasaran pilihan pada tahun 2025 semakin matang dengan asas pengguna yang lebih profesional.

Bahagian 3: Kecairan

Kriptocurrency selalunya menjadi saluran pelarian daripada risiko berlebihan.Harga cryptocurrency sangat sensitif terhadap perubahan persekitaran kewangan global disebabkan oleh penyangak nilai yang lemah, penggunaan lebih modal yang tertanam, dan ketergantungan yang tinggi kepada aliran dana marginal.Apabila kelonggaran kewangan meningkat, toleransi risiko meningkat dan modal secara semula jadi akan mengalir ke dalam kripto; manakala apabila persekitaran merapat, masalah kekurangan belian struktur akan segera terdedah.Oleh itu, kriptocurrency pada asasnya bergantung kepada kelikuidan global, seperti dahulu dan akan terus begitu di masa depan.

Pada tahun 2025, persekitaran makroekonomi adalah faktor kunci yang menggerakkan harga kripto.Walaupun latar belakang semasa menunjukkan ciri-ciri seperti kadar faedah yang melambat, ketercairan yang membaik, dan ekonomi yang lebih kukuh - faktor-faktor yang biasanya menyokong harga aset berisiko - pasaran kripto tetap lemah. Kami percaya terdapat dua sebab utama di sebalik ketidakselarasan ini: perhatian pelabur individu dan saluran ketercairan yang baru.

Perhatian Pedagang Runcit: Kripto Bukan Lagi Aset Risiko 'Pertama Pilihan'

"Kriptowang 2025 telah kehilangan kedudukannya sebagai aset risiko pilihan utama untuk pelabur individu."

Walaupun tahap keterlibatan institusi meningkat, pedagang runcit tetap menjadi asas pasaran kripto. Satu sebab utama pasaran lemah pada tahun 2025 terletak pada penyebaran perhatian pedagang runcit serta pengurangan kesan putaran aset risiko utama dalam aset kripto.

Walaupun terdapat banyak faktor pengaruh, dua berikut adalah yang paling menonjol: teknologiKemajuan teknikal telah menurunkan had pengaksesan pasaran, menjadikan peluang pelaburan lain, terutamanya dalam bidang seperti AI, lebih mudah dicapai. Aset-aset ini menawarkan ciri risiko, logik naratif, dan potensi pulangan yang serupa, seterusnya menyebarkan perhatian daripada kawasan kripto.Sementara itu, kita sedang melalui kembali ke norma selepas 2024 - pada tahun tersebut, keterlibatan pelabur individu sangat tinggi, terutamanya dengan membanjiri kripto meme pada permulaan tahun dan berpindah ke arah AI pada akhir tahun. Kembalinya kehangatan pasaran ke norma adalah kecenderungan yang pasti.

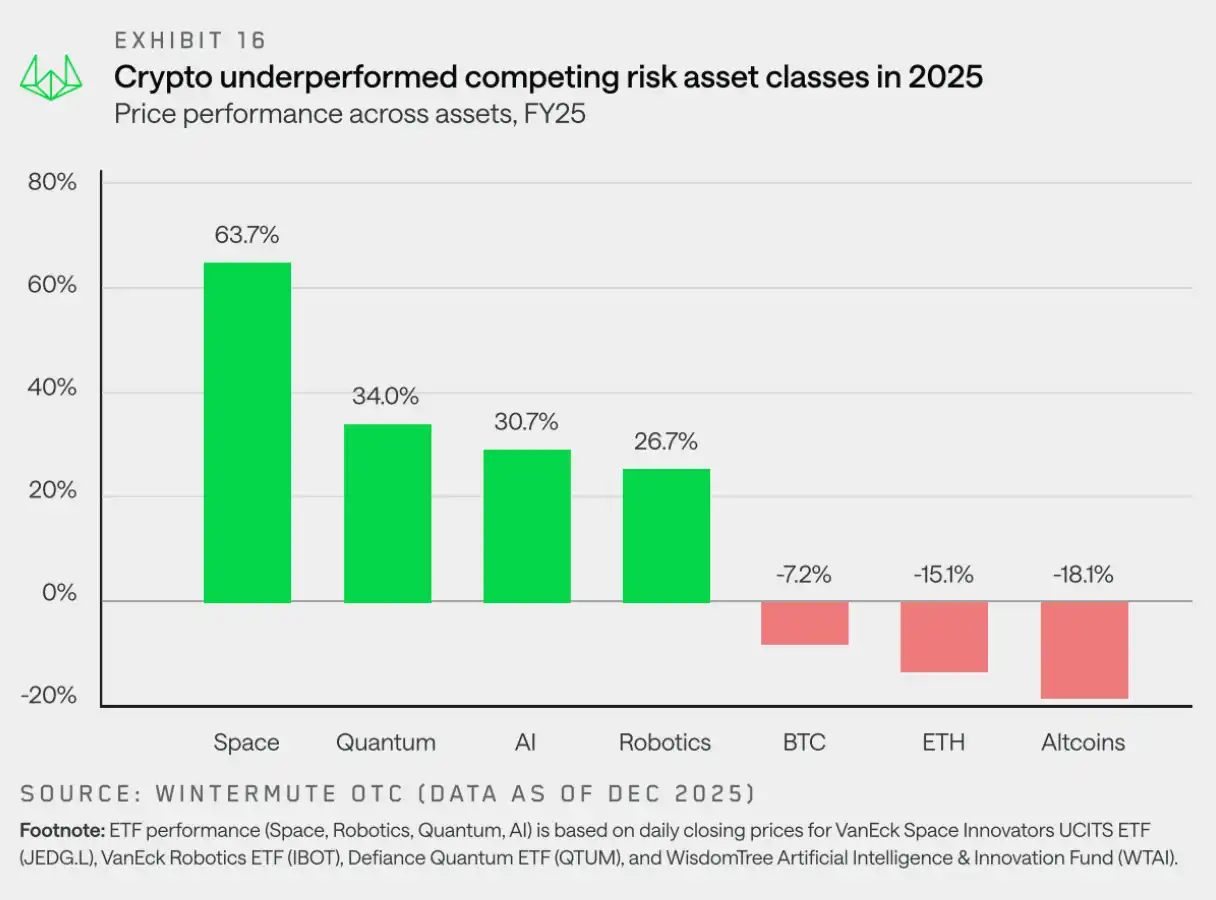

Oleh itu, pelabur individu lebih tertarik kepada tema-tema pasaran saham seperti AI, robotik, dan teknologi kuantum, manakala BTC, ETH, dan kebanyakan kripto lain tertinggal dalam aset risiko utama. Kripto bukan lagi laluan lalai untuk menanggung risiko berlebihan.

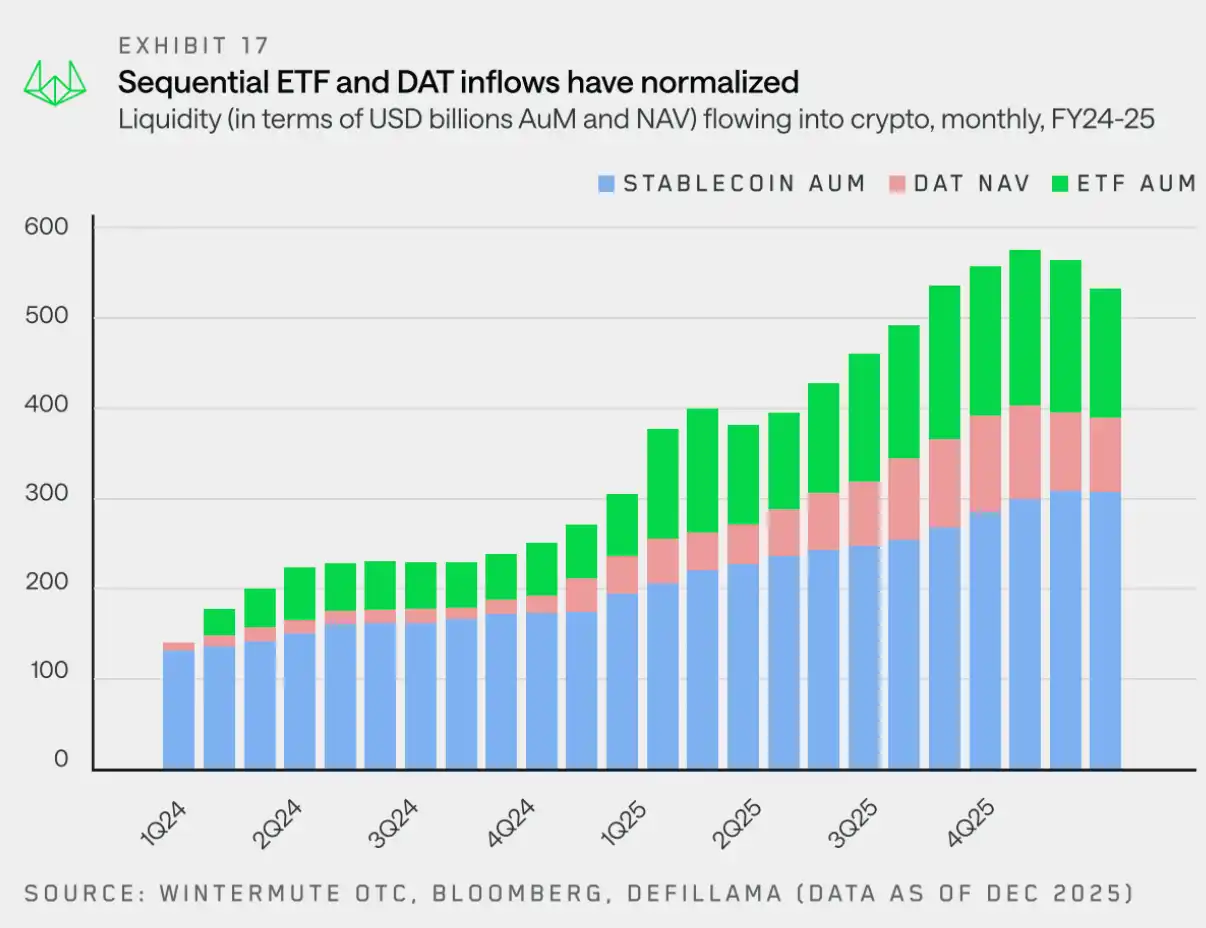

Saluran Kecairan: ETF dan DAT Menjadi Laluan Baru

"Kini, ETF dan DAT bersama-sama dengan wang tetap menjadi saluran utama yang mendorong aliran kewangan ke dalam pasaran kripto."

Harga BTC dan ETH sedikit jatuh, tetapi kelemahan relatif yang paling ketara berlaku dalam kawasan altcoin. Selain kelemahan keterlibatan pedagang individu, faktor utama juga terletak pada perubahan ke cairan dan cara modal memasuki pasaran.

Sehingga dua tahun yang lalu, wang tetap dan pelaburan terus menerus menjadi saluran utama modal memasuki pasaran kripto. Walau bagaimanapun, ETF dan DAT secara struktur telah mengubah laluan kecairan dimasukkan ke dalam ekosistem.

Pada awal tahun ini, kami mengkategorikan kecairan kripto kepada tiga pilar utama: stablecoin, AED, dan DAT. Mereka bersama-sama membentuk saluran utama untuk aliran modal ke pasaran kripto.

· Wang e-stabil menjadi salah satu daripada banyak pintu masuk: Mereka tetap penting dalam penyelesaian dan jaminan, tetapi kini hanya memikul peranan sebagai saluran modal, bukan lagi mendominasi.

· ETF membawa kecairan kepada dua aset utama: aliran dana yang dikenakan kekangan lingkup pelaburan meningkatkan kedalaman dan ketahanan aset utama, tetapi kesan meluasnya terhad kepada aset di luar BTC dan ETH adalah terhad.

· DAT memperkenalkan permintaan yang stabil dan bukan kitaran: pengagihan dana kewangan tambahan memperkuatkan kepekatan aset utama, namun gagal memperluaskan kesukaan risiko secara semula jadi walaupun cecair telah diserap.

Ketibaan modal bukan sahaja melalui ETF dan DAT, tetapi rajah di atas menunjukkan betapa pentingnya saluran-saluran ini. Seperti yang dinyatakan sebelumnya, cakupan pelaburan mereka sedang berkembang dan bermula membenarkan pendedahan di luar BTC dan ETH, terutamanya token lapisan biru lain. Walau bagaimanapun, proses ini berlaku secara beransur-ansur, jadi manfaat kepada pasaran kripto perlu sedikit masa untuk menunjukkan kesannya.

Pada tahun 2025, kripto tidak lagi diterajui oleh kitaran pasaran yang meluas. Sebaliknya, kenaikan hanya terhad kepada aset-aset minoriti yang mempunyai kecairan yang terkumpul, manakala kebanyakan pasaran pula menunjukkan prestasi yang buruk.Melihat ke depan tahun 2026, prestasi pasaran bergantung kepada sama ada kelikuidan akan tersebar kepada lebih banyak token atau kekal terkumpul dalam kalangan beberapa token besar sahaja.

Pandangan Pasaran 2026: Selamat Tinggal kepada Mod Kitaran yang Murni

"Pasaran gagal mencapai kenaikan yang dijangka pada tahun 2025, tetapi ini mungkin menandakan permulaan transformasi aset kripto daripada aset spekulatif kepada kategori aset yang matang."

Kaedah kitaran empat tahun tradisional sedang perlahan-lahan menjadi tidak sah kerana prestasi pasaran pada 2025.Pemerhatian kami menunjukkan bahawa prestasi pasaran kini tidak lagi dikuasai oleh naratif empat tahun yang berdiri sendiri, tetapi bergantung kepada aliran kelikuidan dan fokus perhatian pelabur.

Secara sejarah, kekayaan asli kripto seolah-olah menjadi satu amaun tunggal yang boleh ditukarkan, di mana pulangan Bitcoin secara semula jadi akan meresap ke dalam kripto utama, dan kemudian disalurkan ke kripto sela. Data pasaran luar bursa Wintermute menunjukkan kesan penyaluran ini telah jelas berkurang.Alat modal baharu - terutamanya ETF dan DAT - telah berkembang menjadi "ekosistem tertutup". Walaupun mereka menyediakan permintaan yang berterusan untuk aset-aset kelas pertama yang terhad, modal tidak secara semula jadi bergerak ke pasaran yang lebih luas. Dengan minat runcit yang secara mendadak berpindah ke pasaran saham dan pasaran jangka, 2025 menjadi tahun yang sangat terkumpul - aset utama yang terhad menyerap kebanyakan dana tambahan, manakala sebahagian besar pasaran lain mempunyai kesukaran untuk mengekalkan kenaikan yang berterusan.

Tiga laluan yang mungkin pada tahun 2026

Tahun 2025 merupakan tahun di mana keluasan pasaran menyusut secara ketara, seperti yang dinyatakan sebelum ini, tempoh biasa kenaikan purata altcoin merosot dari kira-kira 60 hari pada tahun lepas kepada kira-kira 20 hari. Hanya token pilihan yang menonjol, manakala pasaran yang lebih luas terus merudum akibat tekanan jualan yang dipecahkan.

Untuk membalikkan trend ini, sekurang-kurangnya salah satu daripada tiga syarat berikut perlu berlaku:

· ETF dan DAT memperluas cakupan pelaburan:Kebanyakan kelonggaran kewangan yang baru kini masih terhad kepada saluran institusi seperti ETF dan DAT. Kebangkitan pasaran yang lebih luas memerlukan institusi-institusi ini memperluaskan julat pelaburan mereka, dan kini sudah mula ada tanda-tanda permulaan, dengan permohonan ETF untuk SOL dan XRP yang lebih banyak telah dikemukakan secara beransur-ansur.

· Kripto utama memimpin keadaan pasaran:Seperti pada tahun 2024, jika Bitcoin (dan/atau ETH) dapat meningkat dengan kuat, ia berpotensi mencipta kesan kekayaan dan merebak ke pasaran yang lebih luas. Namun, berapa banyak dana yang akhirnya akan kembali ke sektor aset digital masih perlu dilihat.

· Kembali ke perhatian pasaran:Satu lagi skenario yang kurang mungkin ialah peningkatan semula perhatian pelabur runcit ke arah pasaran kripto (termasuk tema seperti AI, tanah jarang, dan sebagainya), yang membawa aliran modal baharu dan penerbitan semula matawang stabil.

Arah pasaran pada tahun 2026 akan bergantung kepada:Adakah sekurang-kurangnya satu daripada katalis ini dapat secara berkesan menggalakkan kelikatan (liquidity) merebak ke luar aset utama yang terhad, atau sebaliknya, keadaan konsentrasi pasaran akan terus berterusan.

Klik untuk mengetahui BlockBeats dan jawatan kosong yang ditawarkan

Sertai komuniti rasmi Ludi BlockBeats:

Telegram Kumpulan Langganan:https://t.me/theblockbeats

Kumpulan Telegram:https://t.me/BlockBeats_App

Akaun rasmi Twitter:https://twitter.com/BlockBeatsAsia