Asal | Odaily Planet Daily (@OdailyChina)

Penulis | Azuma (@azuma_eth)

Dengan "berpatah arang" sementara oleh Coinbase dan penangguhan semakan oleh Jawatankuasa Bank Senat, undang-undang struktur pasaran kripto (CLARITY) sekali lagi terjebak dalam jangka waktu kebuntuan.

- Odaily Catatan: Keadaan sebelumnya boleh dirujuk dalam "Variabel utama pasaran selepas kriptografi, adakah Akta CLARITY boleh melalui Senat?》、《Mengapa terdapat perbezaan pendapat yang begitu ketara dalam kalangan industri mengenai tangguhnya perbincangan CLARITY?》。

Mengambil kira perdebatan pasaran semasa,Fokus utama konflik terbesar mengenai CLARITY kini tertumpu kepada "wang tetap berfaedah"Secara khusus, Akta GENIUS yang diluluskan tahun lepas sebenarnya secara rasmi melarang kekayaan tetap berfaedah untuk mendapatkan sokongan bank, tetapi akta tersebut hanya menetapkan pihak penerbit kekayaan tetap tidak boleh membayar "sebarang bentuk faedah atau pulangan" kepada pemegang, tetapi tidak membatasi pihak ketiga daripada menawarkan pulangan atau ganjaran. Industri perbankan tidak puas hati dengan tindakan "mengelak" ini, dan cuba membatalkan semula dalam CLARITY, memastikan semua jenis jalan pulangan berfaedah dilarang, tetapi ini mendapat bantahan hebat daripada kumpulan kripto seperti Coinbase.

Mengapakah bank begitu menentang sifar keuntungan dalam syiling stabil, dan mengapa mereka mesti menutup semua laluan keuntungan? Tujuan artikel ini ialah untuk menjawab soalan ini dengan terperinci melalui penguraian model keuntungan bank komersial besar di Amerika Syarikat.

Keluarnya dana bank? Hanyalah omong kosong.

Dalam kenyataan menentang wang tetap berfaedah,Alasan paling biasa yang digunakan oleh wakil perbankan ialah "kebimbangan stabilcoin menyebabkan pengeluaran deposit bank" - Brian Moynihan, Presiden Eksekutif Bank of America, berkata dalam sesi panggilan telefon seminggu lepas: "Deposit sebanyak 6 trilion dolar AS (iaitu kira-kira 30 hingga 35 peratus daripada keseluruhan deposit di semua bank komersial di Amerika Syarikat) mungkin dipindahkan ke stablecoin, yang akan membatasi keupayaan bank untuk meminjamkan wang kepada ekonomi keseluruhan Amerika Syarikat... dan stablecoin yang memberi faedah mungkin mempercepatkan aliran keluar deposit."

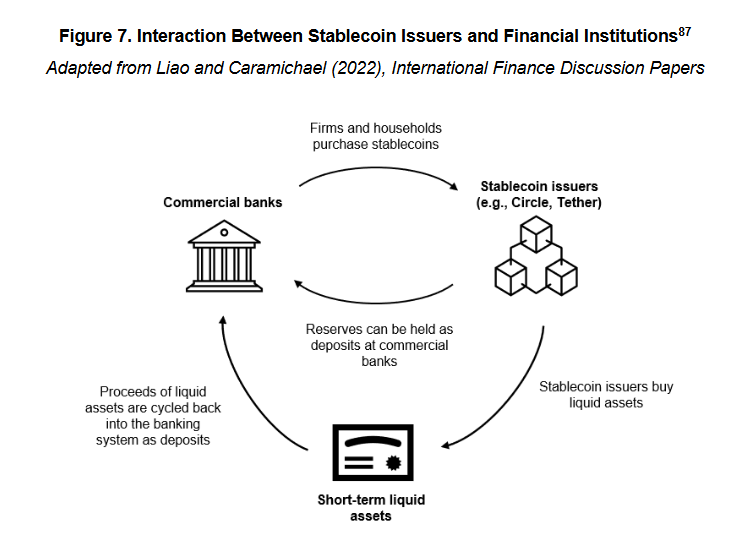

Namun, sesiapa sahaja yang memahami sedikit tentang mekanisme operasi wang stabil akan dapat melihat bahawa kenyataan ini mempunyai kekeliruan dan kecenderungan menyesatkan yang besar. Ini kerana apabila 1 dolar AS memasuki sistem wang stabil seperti USDC, dolar tersebut tidak akan hilang begitu sahaja, tetapi akan disimpan dalam simpanan Circle atau penerbit wang stabil lain, dan akhirnya kembali ke sistem perbankan dalam bentuk deposit tunai atau aset cair jangka pendek lain (seperti bon kerajaan).

- Odaily Catatan: Di sini, kami tidak mempertimbangkan matawang stabil dengan mekanisme seperti jaminan aset kripto, pelaburan jangka pendek dan jangka panjang, algoritma, dan sebagainya. Pertama, kerana jenis matawang stabil ini memang menyumbang dalam jumlah yang kecil; kedua, kerana matawang stabil ini tidak tergolong dalam skop perbincangan matawang stabil yang mematuhi undang-undang di bawah sistem kawal selia Amerika Syarikat — Akta GENIUS tahun lepas telah jelas menetapkan keperluan aset tempah untuk matawang stabil yang mematuhi undang-undang, iaitu aset tempah hanya dibenarkan dalam bentuk tunai, bon kerajaan jangka pendek atau deposit di bank pusat, dan mesti dipisahkan daripada dana operasi.

Jadi pelaksanaannya sangat jelas,Stabilcoin tidak menyebabkan pengeluaran semula dana bank, kerana dana tersebut akhirnya sentiasa akan kembali ke bank dan boleh digunakan untuk perantara kredit.Ini bergantung kepada model perniagaan wang tetap, dan tidak berkaitan langsung dengan adakah ia menghasilkan faedah atau tidak.

Isu utama sebenarnya ialah perubahan struktur simpanan selepas aliran kembali dana.

Pokok duit yang menguntungkan bank besar Amerika Syarikat

Sebelum kita menganalisis perubahan ini, kita perlu memperkenalkan secara ringkas tentang operasi bank-bank besar di Amerika Syarikat.

Scott Johnsson, General Partner, Van Buren Capital memetik perkataanSebuah kertas kerja dari University of California, Los Angeles (UCLA) berkata bahawa sejak krisis kewangan 2008 yang menyebabkan reputasi perbankan terjejas,Bank komersial di Amerika Syarikat telah terbahagi kepada dua bentuk yang jelas berbeza dalam aspek menarik simpanan - iaitu bank kadar faedah tinggi dan bank kadar faedah rendah.

Bank dengan kadar faedah tinggi dan bank dengan kadar faedah rendah bukanlah kategori rasmi dari segi pengawalseliaan, tetapi lebih kepada panggilan umum dalam konteks pasaran —— Secara jelas, beza kadar faedah simpanan antara bank berfaedah tinggi dan bank berfaedah rendah telah mencapai lebih daripada 350 mata asas (3.5%).

Mengapakah deposit yang sama boleh menghasilkan perbezaan jelas dalam kadar faedah? Ini disebabkan bank dengan kadar faedah tinggi kebanyakannya ialah bank digital atau bank yang struktur perniagaannya lebih menumpu kepada pengurusan kaya dan perniagaan pasaran kewangan (seperti Capital One). Mereka bergantung kepada kadar faedah tinggi untuk menarik simpanan, yang pada gilirannya menyokong perniagaan kredit atau pelaburan mereka; sebaliknya,Bank berkadar faedah rendah pula terutamanya dikuasai oleh bank perdagangan besar antarabangsa seperti Bank Amerika, Chase, dan Bank of America yang memegang kuasa suara sebenar dalam perbankan.Mereka mempunyai kumpulan pelanggan individu yang besar dan rangkaian pembayaran, membolehkan mereka mengekalkan kos simpanan yang sangat rendah melalui kelekatan pelanggan, kesan jenama, dan kekemasan cawangan tanpa perlu bersaing untuk mendapatkan simpanan melalui kadar faedah yang tinggi.

Secara struktur simpanan, bank berkelajuan tinggi biasanya bergantung kepada simpanan bukan transaksi, iaitu simpanan yang digunakan terutamanya untuk tujuan simpanan atau mendapatkan pulangan faedah - dana sebegini lebih sensitif terhadap kadar faedah, dan kosnya juga lebih tinggi bagi bank;Bank dengan kadar faedah yang rendah biasanya mempunyai kebanyakan simpanan transaksi, iaitu simpanan yang digunakan terutamanya untuk bayaran, pemindahan dana, dan penyelesaian - ciri khas dana ini ialah kelihatan tinggi, aliran yang kerap, dan kadar faedah yang sangat rendah, dan merupakan liabiliti paling berharga kepada bank.

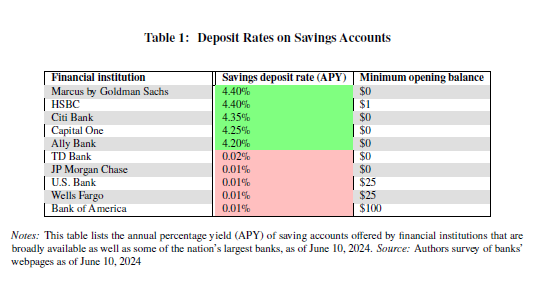

Data terkini daripada FDIC (Federal Deposit Insurance Corporation) Amerika SyarikatPapar,Kadar faedah tahunan purata akaun simpanan di Amerika Syarikat hanya 0.39% sehingga pertengahan Disember 2025.

Perhatikan bahawa ini adalah data yang telah dikira kesan daripada bank berkeluaran tinggi, kerana kebanyakan bank besar utama di Amerika Syarikat adalah dalam mod keluaran rendah, jadi kadar faedah sebenar yang diberikan kepada pemegang akaun simpanan masih jauh lebih rendah daripada paras ini - Mike Novogratz, pengasas dan ketua eksekutif Galaxy, berkata kepada CNBC Sesi soal jawPada masa itu, Zhang Zhiyuan menyatakan bahawa kadar faedah yang dibayar oleh bank-bank besar kepada pemegang simpanan hampir sifar (kira-kira 1-11 mata asas), manakala kadar faedah rujukan Fed pada tempoh yang sama berada antara 3.50% hingga 3.75%, perbezaan kadar faedah ini memberi keuntungan besar kepada bank.

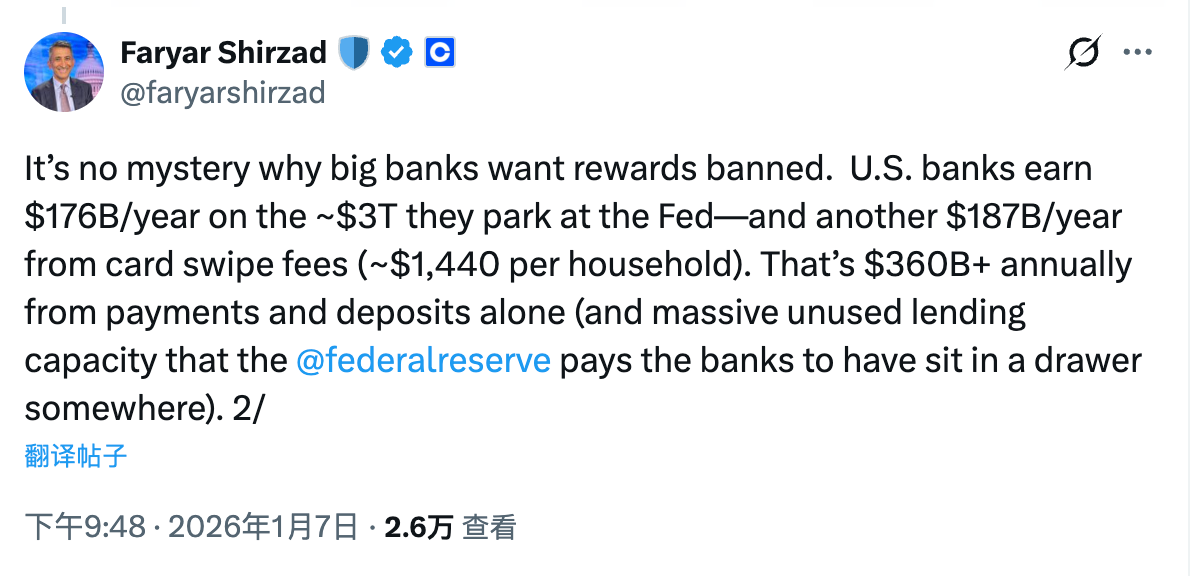

Presiden Keselarasan Coinbase, Faryar Shirzad memberi penjelasan yang lebih jelas mengenai perkiraan ini - bank-bank utama di Amerika Syarikat boleh mendapat keuntungan sebanyak 17.6 bilion dolar setiap tahun daripada kira-kira 3 trilion dolar yang disimpan di Bank Kumpulan Rizab Amerika Syarikat, selain itu mereka juga boleh mendapat keuntungan sebanyak 18.7 bilion dolar setiap tahun daripada caj transaksi daripada pelabur.Hanya saiz keuntungan deposit dan transaksi pembayaran sahaja mampu menghasilkan lebih daripada 360 billion dolar setiap tahun.

Perubahan sebenar: struktur simpanan dan pengagihan keuntungan

Kembali kepada tajuk asal, apakah perubahan yang akan dibawa oleh sistem wang stabil terhadap struktur simpanan bank? Bagaimana pula wang stabil yang menghasilkan faedah mempercepatkan trend ini? Logiknya sebenarnya sangat mudah, apakah skop penggunaan wang stabil? Jawapannya hanyalah pembayaran, pemindahan dana, penyelesaian... dan sebagainya. Tidak keadaan ini kelihatan sangat biasa?

Seperti yang disebutkan sebelumnya, fungsi di atas adalah kegunaan inti bagi deposit transaksi, yang bukan sahaja merupakan jenis simpanan utama bank-bank besar, tetapi juga liabiliti paling berharga bagi bank. Oleh itu, kebimbangan sebenar industri perbankan terhadap kripto stabil adalah —— Sebagai alat tukar yang sepenuhnya baharu, wang stabil boleh secara langsung dibandingkan dengan simpanan transaksi dalam skop penggunaan.

Jika saham stabil tidak mempunyai fungsi untuk menghasilkan faedah, itu tidak menjadi masalah. Dengan mengambil kira kehadiran had penggunaan dan kelebihan faedah deposit bank yang nipis (walaupun kecil, tetapi tetaplah daging), kebarangkalian sebenar saham stabil mengancam kubu utama bank-bank besar tidak begitu besar.Namun, sekiranya wang tetap diberi potensi untuk mendapat faedah, semakin banyak dana mungkin akan berpindah dari simpanan transaksi ke wang tetap kerana perbezaan kadar faedah.Walaupun dana-dana ini akhirnya akan kembali ke sistem perbankan, penerbit wang stabil pasti akan melaburkan kebanyakan dana simpanan mereka ke dalam pelaburan bukan perdagangan dari segi keuntungan, dan hanya perlu menyimpan sebahagian kecil dana tunai sebagai simpanan untuk menangani permintaan biasa.Ini dikenali sebagai perubahan struktur simpanan - walaupun dana masih kekal dalam sistem bank, kos bank akan meningkat secara besar-besaran (ruang margin keuntungan terhakis), pada masa yang sama, pendapatan daripada yuran transaksi juga akan berkurang secara besar-besaran.

Dengan ini, esensi masalah sudah sangat jelas.Sebab mengapa perbankan menentang sakan terhadap wang tetap berfaedah bukanlah berkaitan dengan "adakah jumlah keseluruhan deposit dalam sistem perbankan akan berkurang", tetapi berkaitan dengan perubahan struktur deposit yang mungkin berlaku, serta isu pengagihan semula keuntungan yang timbul daripadanya.

Dalam era tanpa wang tetap, khususnya tanpa wang tetap yang menghasilkan faedah, bank komersial besar di Amerika Syarikat memegang kawalan yang ketat terhadap sumber dana "kos sifar atau kos negatif" dalam bentuk simpanan transaksi. Mereka bukan sahaja boleh mendapat keuntungan tanpa risiko melalui margin faedah antara kadar faedah simpanan dan kadar faedah rujukan, tetapi juga boleh terus mengutip yuran melalui perkhidmatan kewangan asas seperti pembayaran, penyelesaian, dan pencairan, dengan ini membina suatu sistem tertutup yang sangat kukuh dan hampir tidak memerlukan berkongsi keuntungan dengan pemegang simpanan.

Kemunculan wang stabil sebenarnya adalah memecahkan bulatan tertutup ini.Di satu sisi, wang stabil mempunyai kesamaan yang tinggi dengan simpanan transaksi dari segi fungsi, merangkumi skop-skop utama seperti pembayaran, pemindahan dana, dan penyelesaian. Di sisi yang lain, wang stabil berfaedah memperkenalkan pemboleh ubah faedah, menjadikan dana transaksi yang asalnya tidak sensitif terhadap kadar faedah kini mempunyai kebolehan untuk dihargai semula.

Dalam proses ini,Wang tunai tidak akan keluar dari sistem perbankan, tetapi bank mungkin kehilangan kawalan keuntungan terhadap sebahagian daripada dana tersebut. - Hutang yang asalnya hampir tanpa kos kini terpaksalah ditukarkan kepada hutang yang memerlukan pulangan pasaran; yuran perkhidmatan yang asalnya diserap sepenuhnya oleh bank juga mula dikongsi oleh penerbit kestabilan matawang, dompet, dan peringkat protokol.

Inilah perubahan sebenar yang tidak boleh diterima oleh perbankan. Dengan memahami ini, tidaklah sukar memahami mengapa stablecoin berfaedah menjadi isu kontroversi yang paling sengit dan sukar dikompromi dalam proses CLARITY.