Penulis:nico pei

Diterjemahkan oleh Jiahuan, Chaincatcher

Pendedahan daripada kredit peribadi

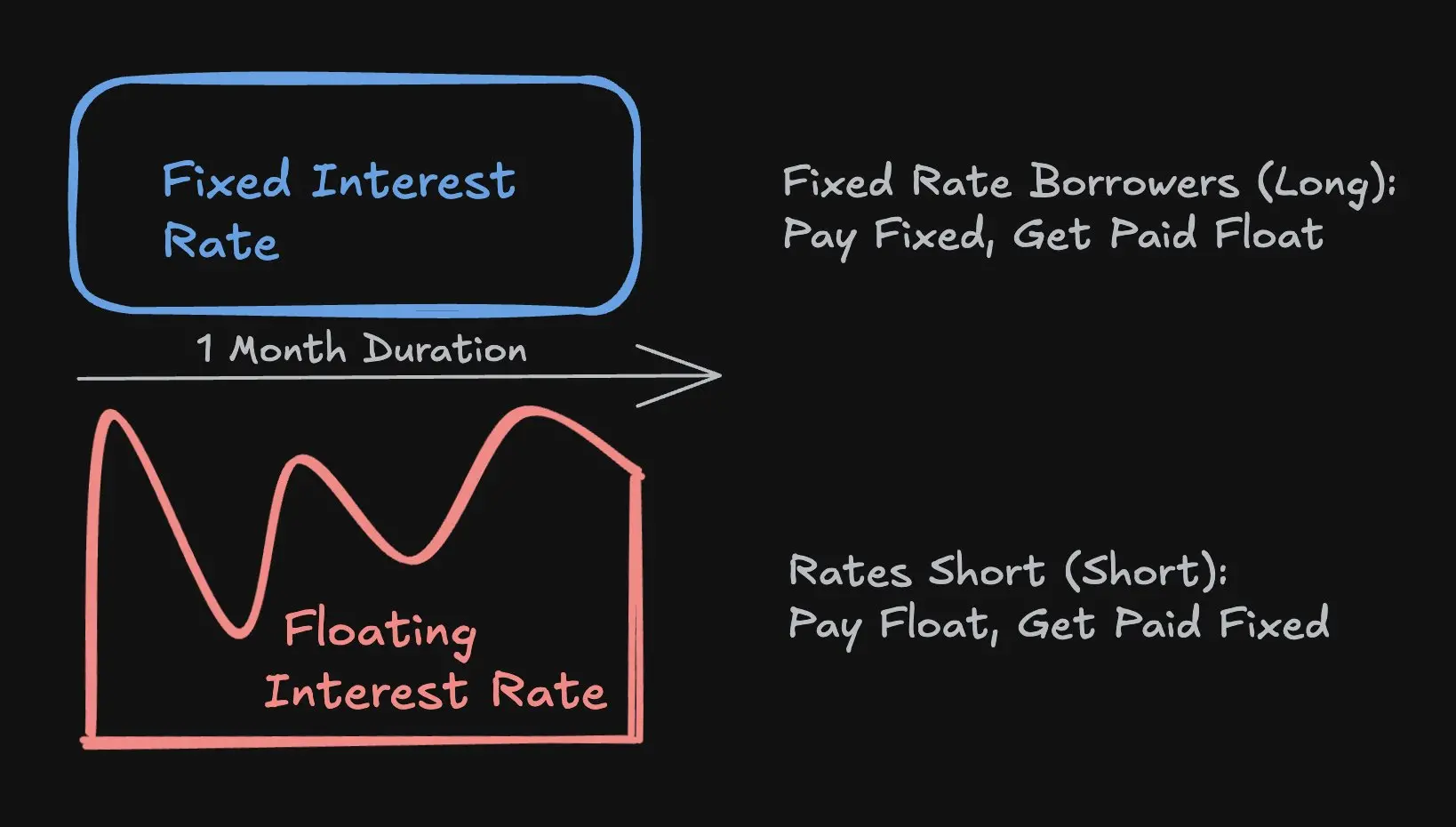

Kerana pinjaman kadar faedah tetap mendominasi dalam kredit peribadi, ia adalah disebabkan oleh peminjam yang memerlukan kepastian, bukan disebabkan oleh pemberi pinjaman yang menyukainya.

Pemegang pinjaman - syarikat, modal swasta, pemaju hartanah - kebanyakan mereka bimbang tentang kebolehramalan aliran tunai. Kadar faedah tetap menghapuskan risiko kenaikan kadar asas, memudahkan senarai anggaran, dan mengurangkan risiko pembiayaan semula. Ini sangat penting untuk projek berleverage atau jangka panjang di mana perubahan kadar faedah boleh mengancam keupayaan membayar balik.

Sebaliknya, pemberi pinjaman biasanya lebih gemar menggunakan kadar faedah mengapung. Pemberi pinjaman menetapkan harga pinjaman sebagai "kadar asas + premium kredit". Struktur mengapung melindungi margin keuntungan apabila kadar faedah meningkat, mengurangkan risiko jangka tempoh, dan membenarkan pemberi pinjaman menangkap keuntungan apabila kadar asas meningkat. Kadar faedah tetap biasanya hanya ditawarkan apabila pemberi pinjaman boleh melindungi risiko kadar faedah atau memungut premium tambahan.

Oleh itu, produk kadar faedah tetap adalah tindak balas terhadap permintaan peminjam, bukan struktur pasaran lalai. Ini menerangkan salah satu pelajaran utama DeFi: tanpa permintaan yang jelas dan kekal daripada peminjam terhadap kepastian kadar faedah, pinjaman kadar faedah tetap akan sukar mencapai likuiditi, skala, atau keberterusan.

Siapa peminjam sebenar di Aave dan Morpho?

Kesilapan Umum: "Pedagang meminjam daripada pasaran kewangan untuk menaikkan leverage atau membuka kedudukan jual"

Kebanyakan tujuan dana satu pihak dicapai melalui kontrak berkala (Perps) kerana yang terakhir menawarkan kecekapan modal yang cemerlang. Sebaliknya, pasaran wang memerlukan jaminan berlebihan dan tidak sesuai untuk perdagangan tujuan dana spekulatif.

Pinjaman mata wang stabil di Aave sahaja berjumlah kira-kira 8 bilion dolar. Siapakah peminjam-peminjam ini?

Secara amnya, terdapat dua jenis peminjam:

Pemegang jangka panjang / Whale / Kumpulan kewangan: Menjamin aset kripto untuk meminjam koin stabil dan mendapatkan likuiditi tanpa menjual aset, seterusnya mempertahankan pendedahan kenaikan harga dan mengelakkan pelaburan semula atau peristiwa cukai.

Pemegang keuntungan sirkular: Pinjaman digunakan untuk memperoleh aset berpendapatan (seperti LST/LRT, stETH) atau sifar stabil yang berpendapatan (seperti sUSDe) secara berulang-ulang dengan menggunakan leverage. Tujuannya adalah untuk memperoleh kadar pulangan bersih yang lebih tinggi, bukan keuntungan satu hala dari perdagangan naik atau jatuh.

Adakah permintaan sebenar untuk kadar faedah tetap di dalam rantaian?

Beberapa - permintaan berkumpul dalam institusi yang menjamin aset kripto dan strategi pinjaman berkala.

Institusi yang menjamin aset kripto sebagai jaminan

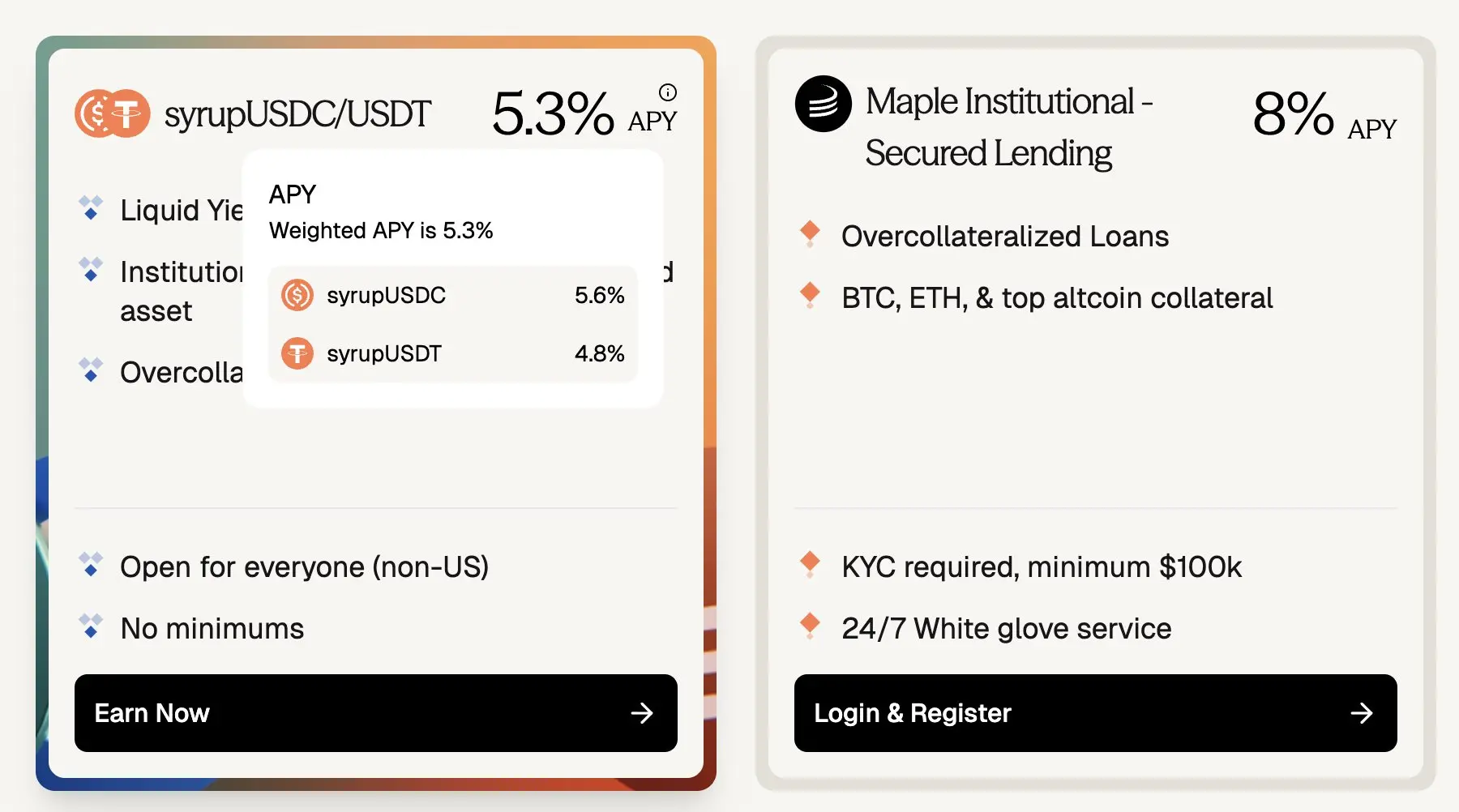

Maple Finance meminjamkan k criptocurrency melalui pinjaman berjaminan berlebih dengan menggunakan aset k cripto berkualiti tinggi seperti BTC dan ETH sebagai jaminan. Peminjam termasuk individu beraset tinggi, pejabat keluarga, dana lindung nilai, dan pelaku lain yang mencari dana tetap dengan kos yang boleh diramalkan.

Walaupun kadar pulangan pinjaman Aave USDC ialah kira-kira 3.5%, Maple Finance menetapkan kadar faedah tetap institusi untuk pinjaman berdasarkan jaminan kelas pertama pada kadar kira-kira 5.3% hingga 8% setahun (APY) - ini bermakna terdapat premis sekitar 180-450 mata asas apabila pinjaman berpindah dari kadar faedah dan tempoh yang berubah kepada kadar tetap.

Dari segi saiz pasaran, hanya Kolam Sos Maple sendiri mempunyai TVL (Jumlah Nilai Terkunci) sebanyak kira-kira 2.67 bilion dolar AS, yang dalam saiznya boleh dibandingkan dengan pinjaman belum bayar Aave sebanyak kira-kira 3.75 bilion dolar AS di Ethereum mainnet.

(Aave ~3.5% berbanding Maple ~8%: kadar faedah tetap, pinjaman jaminan kripto mempunyai premium ~180–400 asas)

Namun, penting untuk diperhatikan bahawa sesetengah peminjam memilih Maple berbanding Aave untuk mengelakkan risiko perompak. Namun, seiring dengan semakin matangnya DeFi, serta kejelasan dan mekanisme cairan yang telah terbukti tahan risiko, risiko kontrak pintar yang lalu ini sedang berkurang. Protokol seperti Aave semakin dianggap sebagai infrastruktur yang selamat, yang menunjukkan bahawa premium pinjaman kripto berfaedah tetap luar bursa ini sepatutnya akan berkurang seiring masa jika pilihan kadar faedah tetap berjalan (on-chain) tersedia.

Strategi Pinjaman Kitaran

Walaupun permintaan daripada peminjam berulang diukur dalam bilion, strategi berulang hampir tidak menguntungkan disebabkan kadar faedah peminjaman yang tidak dapat diramalkan:

Walaupun pelabur yang mengamalkan strategi rollover mendapat keuntungan daripada pendapatan faedah tetap (contohnya PTs), penggunaan pinjaman berfaedah mengambang untuk membiayai strategi rollover memperkenalkan risiko kestabilan kadar faedah, yang boleh menjejaskan keuntungan bulanan secara tiba-tiba, dan mungkin menyebabkan strategi mengalami kerugian.

Berdasarkan data sejarah, kadar faedah pinjaman Aave dan Morpho langsung tidak stabil:

Jika kadar faedah pinjaman dan kadar faedah aset adalah tetap, risiko kewangan akan dihapuskan. Strategi menjadi lebih mudah untuk dilaksanakan, kedudukan boleh dipegang seperti yang dijangka, dan modal boleh diperbesar dengan berkesan - membenarkan pelabur mengagihkan dana dengan keyakinan dan mendorong pasaran ke arah keseimbangan.

Dengan keselamatan yang telah diuji selama lebih daripada 5 tahun dan perkembangan pinjaman faedah tetap di blockchain yang dipimpin oleh Pendle PT, permintaan untuk pinjaman kadar faedah tetap di blockchain sedang berkembang dengan cepat.

Jika permintaan pinjaman faedah tetap sudah wujud, mengapa pasaran tidak berkembang? Mari kita lihat lebih dekat dari segi penawaran pinjaman faedah tetap.

Keselarian ialah hayat wang di blockchain.

Ketelusan bermaksud keupayaan untuk menyesuaikan atau menutup kedudukan bila-bila masa - tanpa tempoh kunci - pemberi pinjaman boleh menarik modal, manakala peminjam boleh menutup kedudukan, mengambil semula jaminan atau membayar balik pinjaman awal tanpa had atau sekatan.

Pemegang Pendle PT telah mempertaruhkan sedikit likuiditi kerana Pendle v2 AMM dan buku pesanan tidak dapat menyerap keluar modal melebihi kira-kira $1 juta tanpa slippage yang ketara, walaupun dalam tabung terbesarnya.

Apa pampinjam di blockchain mendapat balasan apabila mereka memperoleh sifat yang tidak berharga ini? Berdasarkan Pendle PT, biasanya 10%+ APY, dan apabila perdagangan token YT agresif (contohnya usdai di Arbitrum), ia boleh mencapai 30%+ APY.

Jelas, peminjam pinjaman kripto tidak mampu membayar faedah 10% untuk kadar faedah tetap. Kadar ini tidak boleh tahan jika tidak spekulatif pada mata ganjaran YT.

Saya sedar sepenuhnya bahawa PTs (Pendle Tokens) di atas pasaran kewangan utama seperti Aave atau Morpho menambahkan lapisan risiko tambahan - termasuk risiko protokol Pendle dan risiko aset bawahannya. PTs secara struktur jauh lebih berisiko berbanding pinjaman asas.

Namun, satu perkara ini tetap benar: jika peminjam tidak membayar kadar faedah yang sangat tinggi, pasaran kadar faedah tetap yang fleksibel tidak boleh diperluaskan. Apabila kelikuidan dikeluarkan, pulangan perlu meningkat secara besar-besaran untuk menggantikan kekurangan tersebut - dan kadar faedah ini tidak boleh dikekalkan untuk permintaan pinjaman yang sebenar, bukan spekulatif.

Term Finance dan TermMax adalah contoh yang baik tentang bagaimana pasaran kadar faedah tetap gagal berkembang disebabkan oleh ketidaksepadanan ini: kebanyakan pemberi pinjaman tidak mahu melepaskan kecairan demi pulangan yang rendah, manakala peminjam pula tidak mahu membayar kadar faedah tetap 10% APY apabila kadar faedah Aave ialah 4%.

Jika likuiditi mempunyai nilai, bagaimana kita dapat secara berkesan memenuhi keperluan pinjaman dan pinjaman kadar faedah tetap supaya pasaran mencapai keseimbangan yang memuaskan pihak pinjaman dan peminjam?

Cara Menyelesaikan Masalah: Tinggalkan Paradigma Lama "Pertandingan Titik-ke-Titik"

Jalan penyelesaian yang betul bukanlah dengan memaksa memasangkan "peminjam kadar faedah tetap" dengan "pembiaya kadar faedah tetap". Sebaliknya, "peminjam kadar faedah tetap" perlu dipadankan dengan "trader kadar faedah".

Pertama, kebanyakan dana di blockchain hanya percaya kepada keselamatan protokol utama seperti Aave, Morpho dan sebagainya, dan sudah biasa dengan pelaburan pasif.

Oleh itu, untuk membesarkan pasaran kadar faedah tetap, pengalaman pemberi pinjaman mesti sama seperti pengalaman mereka kini di Aave:

Simpan bila-bila masa

Pengekstrakan pada bila-bila

Asumsi kepercayaan tambahan yang paling kecil

Tiada tempoh kunci

Secara ideal, perjanjian kadar faedah tetap boleh terus mengakses keselamatan dan kecairan Aave, Morpho, dan Euler. Secara ideal, ia adalah satu protokol yang dibina di atas pasaran wang yang dipercayai ini.

Kadar Faedah Perdagangan vs. Tempoh Perdagangan

Seterusnya, dalam pinjaman kadar faedah tetap, peminjam tidak perlu mengunci keseluruhan tempoh pinjaman kepada tempoh tetap, tetapi hanya perlu mencari modal yang bersedia menyerap beza antara kadar faedah tetap yang disepakati dengan kadar faedah berkala Aave (seperti pelabur lindung nilai atau jurugambar), manakala baki dana boleh diperoleh daripada pasaran kadar berkala seperti Aave, Morpho atau Euler.

Mekanisme ini dicapai melalui pertukaran kadar faedah: pelindung menggantikan bayaran tetap dengan pendapatan berkala yang sepenuhnya sepadan dengan kadar faedah berkala Aave, membolehkan peminjam mendapat kepastian kadar faedah, sambil membenarkan pelabur makro menyatakan pandangan mereka tentang arah kadar faedah dengan kecekapan modal yang tinggi (seperti tuas tersirat), mengelakkan isu pemberi pinjaman kehilangan keanjalan dalam model tradisional, seterusnya mempromosikan penjelmaan pasaran.

Kesukaran modal: Pedagang hanya perlu menyimpan jaminan untuk menjamin pendedahan risiko kadar faedah mereka, yang jauh lebih kecil daripada jumlah penuh nama pinjaman. Sebagai contoh, untuk tempoh 1 bulan, pendedahan short USD10 juta pada kadar faedah pinjaman Aave, dengan anggapan kadar faedah tetap 4% setahun, pedagang hanya perlu melabur USD33,300 - ini adalah 300 kali ganda leverage tersirat, dengan kesukaran modal yang sangat tinggi.

Dengan kadar faedah Aave yang sering berfluktuasi antara 3.5% hingga 6.5%, tahap lebihan modal tersirat ini membenarkan pedagang untuk memperdagangkan kadar faedah seperti token, token ini sering berubah dari $3.5 ke $6.5, iaitu:

Lebih tinggi beberapa kuantiti daripada kriptosyarikat utama;

Berhubung rapat dengan harga kripto utama dan kelikuidan pasaran keseluruhan;

Dan tanpa menggunakan tuas eksplisit (contohnya 40 kali ganda pada BTC), yang mana tuas eksplisit ini mudah dibaik pulih.

Untuk tujuan artikel ini, saya tidak akan menjelaskan perbezaan antara leverage tersirat dan leverage tersurat secara terperinci. Saya akan menyimpannya untuk artikel lain.

Jalan Kembangan Kredit Berantai

Saya meramalkan permintaan untuk pinjaman kadar faedah tetap akan meningkat seiring pertumbuhan kredit berantai, kerana peminjam semakin menitikberatkan kos pembiayaan yang boleh diramalkan untuk menyokong kedudukan yang lebih besar dan jangka panjang serta pengagihan modal yang produktif.

Cap Protocol memimpin dalam bidang pengembangan kredit berantai, dan juga merupakan kumpulan kumpulan yang saya perhatikan dengan teliti. Cap membolehkan protokol re-staking seperti Symbiotic dan EigenLayer untuk menyediakan insurans untuk pinjaman matawang stabil berdasarkan kredit institusi.

Sekarang, kadar faedah ditentukan oleh lengkung kegunaan yang dioptimumkan untuk kecairan jangka pendek. Walau bagaimanapun, peminjam institusi menghargai kepastian kadar faedah. Dengan membesarnya kredit berantai, lapisan perdagangan kadar faedah khusus akan menjadi sangat penting untuk menyokong penentuan harga yang sedar jangka hayat dan pemindahan risiko.

3Jane adalah protokol lain yang saya perhatikan dengan teliti. Ia berfokus pada kredit perkhidmatan di blockchain, yang merupakan segmen penting di mana pinjaman kadar faedah tetap sangat diperlukan kerana hampir kesemua kredit perkhidmatan adalah berdasarkan kadar faedah tetap.

Pada masa depan, peminjam boleh menerima perkhidmatan melalui pasaran kadar faedah unik yang dibahagikan berdasarkan keadaan kredit atau sokongan aset. Dalam kewangan tradisional, kredit pengguna biasanya berasaskan skor kredit retrospektif yang dikeluarkan pada kadar faedah tetap, dan kemudian pinjaman tersebut dijual atau dihargai melalui sekuritisasi di pasaran sekunder. Berbeza dengan memasukkan peminjam ke dalam kadar faedah tunggal yang ditetapkan oleh pemberi pinjaman, pasaran kadar faedah berantai membolehkan peminjam terus mengakses kadar faedah yang ditentukan oleh pasaran.