Pada 15 Disember, Bitcoin jatuh daripada $90,000 kepada $85,616, kejatuhan lebih daripada 5% dalam satu hari.

Tidak terdapat skandal besar atau kejadian negatif pada hari tersebut, dan data rantaian menunjukkan tiada tekanan jualan yang luar biasa. Melihat hanya pada berita mata wang kripto, sukar untuk mencari sebab yang munasabah.

Namun, pada hari yang sama, harga emas adalah $4,323 per auns, hanya $1 lebih rendah daripada hari sebelumnya.

Satu jatuh 5%, manakala yang lain hampir tidak bergerak.

Jika Bitcoin benar-benar "emas digital," alat untuk lindung nilai terhadap inflasi dan penyusutan nilai mata wang fiat, prestasinya dalam menghadapi peristiwa risiko sepatutnya menyerupai emas. Tetapi kali ini, pergerakannya jelas menyerupai saham teknologi beta tinggi di Nasdaq.

Apa yang mendorong kejatuhan ini? Jawapannya mungkin terletak di Tokyo.

Kesan Rama-Rama di Tokyo

Pada 19 Disember, Bank of Japan akan mengadakan mesyuarat kadar faedahnya. Pasaran menjangka kenaikan kadar faedah sebanyak 25 mata asas, menaikkan kadar dasar daripada 0.5% kepada 0.75%.

0.75% mungkin tidak kedengaran tinggi, tetapi ia mewakili kadar faedah tertinggi Jepun dalam hampir 30 tahun. Dalam pasaran ramalan seperti Polymarket, pedagang sedang menetapkan harga dengan kebarangkalian 98% untuk kenaikan kadar faedah ini.

Mengapa keputusan bank pusat di Tokyo boleh menyebabkan Bitcoin jatuh 5% dalam tempoh 48 jam?

Ini berpunca daripada sesuatu yang dipanggil "dagangan bawa yen" (yen carry trades).

Logiknya mudah:

Kadar faedah Jepun telah lama berada hampir sifar atau negatif, menjadikan peminjaman yen hampir percuma. Dana lindung nilai global, firma pengurusan aset, dan meja perdagangan telah meminjam jumlah besar yen, menukarnya kepada dolar, dan kemudian menggunakannya untuk membeli aset dengan hasil yang lebih tinggi—bon Perbendaharaan AS, saham AS, mata wang kripto, dan sebagainya.

Selagi pulangan daripada aset-aset ini melebihi kos peminjaman yen, perbezaan kadar faedah adalah keuntungannya.

Strategi ini telah wujud selama beberapa dekad, skalanya terlalu besar untuk diukur dengan tepat. Anggaran konservatif meletakkannya pada beberapa ratus bilion dolar, dan jika pendedahan derivatif dimasukkan, beberapa penganalisis percaya ia boleh mencapai trilion.

Sementara itu, Jepun mempunyai status unik lain:

Ia adalah pemegang asing terbesar bon Perbendaharaan AS, dengan memegang hutang AS sebanyak $1.18 trilion.

Ini bermaksud bahawa perubahan dalam aliran modal Jepun secara langsung memberi kesan kepada pasaran bon paling penting di dunia, yang seterusnya mempengaruhi harga semua aset berisiko.

Kini, dengan Bank of Japan memutuskan untuk menaikkan kadar faedah, logik asas permainan ini terganggu.

Pertama, kos meminjam yen meningkat, menyempitkan peluang arbitraj; lebih bermasalah adalah bahawa jangkaan kenaikan kadar faedah akan mendorong kenaikan nilai yen, dan institusi-institusi ini pada asalnya meminjam yen untuk ditukar kepada dolar untuk pelaburan;

Kini, untuk membayar balik hutang, mereka perlu menjual aset dolar mereka dan menukarnya semula kepada yen. Lebih tinggi nilai yen meningkat, lebih banyak aset yang perlu mereka jual.

Penjualan "terpaksa" ini tidak membezakan dari segi masa atau jenis aset. Apa sahaja yang memiliki kecairan terbaik dan paling mudah ditukarkan kepada tunai akan dijual terlebih dahulu.

Oleh itu, mudah untuk melihat mengapa Bitcoin, dengan dagangan 24 jam tanpa had harga dan kedalaman pasaran yang lebih cetek berbanding saham, sering menjadi yang pertama dilepaskan.

Apabila melihat kembali garis masa kenaikan kadar faedah Bank of Japan dalam beberapa tahun kebelakangan ini, spekulasi ini sedikit disokong oleh data:

Yang terbaru adalah pada 31 Julai 2024. Selepas BOJ mengumumkan kenaikan kadar faedah kepada 0.25%, yen meningkat nilai terhadap dolar dari 160 kepada di bawah 140. BTC kemudiannya jatuh dari $65,000 kepada $50,000 dalam masa seminggu, penurunan kira-kira 23%, menyapu keluar $60 bilion daripada permodalan pasaran keseluruhan kripto.

Menurut statistik dari beberapa penganalisis rantaian, selepas tiga kenaikan kadar faedah BOJ yang lalu, BTC mengalami penurunan lebih dari 20%.

Walaupun titik mula dan akhir serta jangka masa angka-angka ini berbeza, arahannya sangat konsisten:

Setiap kali Jepun mengetatkan dasar monetari, BTC terkena impak paling ketara.

Oleh itu, penulis percaya bahawa apa yang berlaku pada 15 Disember adalah pada dasarnya satu "serangan awal" pasaran. Dana telah mula menarik diri sebelum keputusan diumumkan pada 19 Disember.

Pada hari itu, ETF BTC AS mencatat aliran keluar bersih sebanyak $357 juta, aliran keluar harian terbesar dalam hampir dua minggu; lebih daripada $600 juta dalam kedudukan panjang berleveraj di pasaran kripto telah dilikuidasi dalam tempoh 24 jam.

Ini mungkin bukan sekadar panik pelabur runcit, tetapi reaksi berantai daripada likuidasi perdagangan arbitraj.

Adakah Bitcoin masih dianggap sebagai emas digital?

Mekanisme perdagangan bawa yen telah dijelaskan di atas, tetapi satu persoalan masih belum terjawab:

Mengapa BTC sentiasa menjadi yang pertama dijual?

Penjelasan umum adalah bahawa BTC mempunyai "kecairan yang baik dan perdagangan 24 jam," yang memang benar, tetapi itu tidak mencukupi.

Alasan sebenar adalah bahawa BTC telah dinilai semula dalam tempoh dua tahun lepas: ia bukan lagi aset "alternatif" yang bebas daripada kewangan tradisional, tetapi telah menyatu dalam pendedahan risiko Wall Street.

Pada Januari tahun lalu, SEC AS meluluskan ETF Bitcoin spot. Ini merupakan satu pencapaian besar yang dinantikan oleh industri kripto selama sedekad; gergasi pengurusan aset bernilai trilion dolar seperti BlackRock dan Fidelity akhirnya boleh memasukkan BTC secara sah ke dalam portfolio pelabur mereka.

Dana memang mengalir masuk. Tetapi ini telah membawa perubahan dalam pemilikan: pemegang BTC telah berubah.

Sebelum ini, BTC dibeli oleh pengguna asli kripto, pelabur runcit, dan beberapa pejabat keluarga agresif.

Kini, BTC dibeli oleh dana pencen, dana lindung nilai, dan model pengagihan aset. Institusi-institusi ini juga memegang saham AS, bon AS, dan emas, mengurus portfolio mereka melalui "penganggaran risiko."

Apabila portfolio keseluruhan perlu mengurangkan risiko, mereka tidak hanya menjual BTC atau saham sahaja; mereka mengurangkan pegangan mereka secara berkadaran.

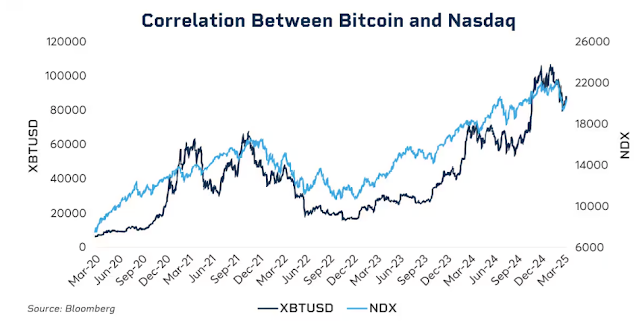

Data menunjukkan korelasi ini.

Pada awal 2025, korelasi 30-hari berguling antara BTC dan indeks Nasdaq 100 mencapai 0.80, tahap tertinggi sejak 2022. Sebaliknya, sebelum 2020, korelasi ini berlegar antara -0.2 dan 0.2, pada dasarnya tidak signifikan.

Lebih penting lagi, korelasi ini meningkat dengan ketara semasa tempoh tekanan pasaran.

Keadaan pasaran saham pada Mac 2020 yang terjejas akibat pandemik, kenaikan kadar faedah agresif oleh Fed pada 2022, serta kebimbangan tarif pada awal 2025… Setiap kali risiko aversi semakin intensif, hubungan antara Bitcoin dan saham AS menjadi lebih kuat lagi.

Apabila institusi berada dalam keadaan panik, mereka tidak membezakan antara "aset kripto" dan "saham teknologi"; mereka hanya melihat satu label: pendedahan risiko.

Ini menimbulkan soalan yang agak janggal: adakah naratif emas digital masih relevan?

Melihat kepada jangka masa yang lebih panjang, emas telah meningkat lebih 60% sejak 2025, tahun terbaiknya sejak 1979; manakala Bitcoin pula telah merosot lebih 30% dari kemuncaknya dalam tempoh yang sama.

Kedua-dua aset ini, yang dianggap sebagai pelindung terhadap inflasi dan kemerosotan mata wang fiat, telah mengikuti lengkung yang sama sekali berlawanan dalam persekitaran makroekonomi yang sama.

Ini tidak bermaksud bahawa nilai jangka panjang Bitcoin adalah bermasalah; pulangan tahunan kompaun lima tahunnya masih jauh melebihi S&P 500 dan Nasdaq.

Namun pada tahap ini, logik penetapan harga jangka pendeknya telah berubah: ia adalah aset risiko beta tinggi yang sangat tidak stabil, bukan alat pelindung nilai.

Memahami perkara ini adalah penting untuk memahami mengapa kenaikan kadar faedah sebanyak 25 mata asas oleh Bank of Japan boleh menyebabkan BTC susut beribu-ribu dolar dalam masa 48 jam.

Ia bukan kerana pelabur Jepun menjual BTC, tetapi kerana apabila kecairan global menjadi ketat, institusi mengikuti logik yang sama untuk mengurangkan semua pendedahan risiko, dan BTC kebetulan menjadi pautan yang paling tidak stabil dan mudah dicairkan dalam rantaian ini.

Apa yang akan berlaku pada 19 Disember?

Semasa saya menulis ini, masih ada dua hari lagi sebelum mesyuarat kadar faedah Bank of Japan.

Pasaran telah memasukkan kenaikan kadar faedah dalam penilaian. Hasil bon kerajaan 10 tahun Jepun telah meningkat kepada 1.95%, yang merupakan tahap tertinggi dalam tempoh 18 tahun. Dengan kata lain, pasaran bon telah mengambil kira jangkaan pengetatan ini.

Jika kenaikan kadar faedah telah dijangka sepenuhnya, adakah masih akan ada kesannya pada 19 haribulan?

Pengalaman sejarah mencadangkan: ya, tetapi intensitinya bergantung kepada bahasa yang digunakan.

Kesan daripada keputusan bank pusat bukan hanya pada angka itu sendiri, tetapi juga pada isyarat yang mereka sampaikan. Kedua-dua kenaikan kadar faedah Bank of Japan (BOJ) dan Bank of Japan (BOJ) membawa implikasi yang berbeza. Jika Gabenor BOJ, Kazuo Ueda, menyatakan di sidang akhbar bahawa "penilaian masa depan akan dilakukan dengan berhati-hati berdasarkan data", pasaran akan menghela nafas lega.

Namun, jika beliau berkata, "Tekanan inflasi masih berterusan, dan pengetatan lanjut tidak boleh diketepikan," ia mungkin menjadi permulaan gelombang jualan yang lain.

Pada masa ini, kadar inflasi Jepun adalah sekitar 3%, lebih tinggi daripada sasaran 2% BOJ. Kebimbangan pasaran bukan pada kenaikan kadar ini sendiri, tetapi sama ada Jepun sedang memasuki kitaran pengetatan yang berterusan.

Jika jawapannya adalah ya, kejatuhan perdagangan yen carry tidak akan menjadi satu peristiwa sekali sahaja, tetapi satu proses yang berlangsung selama beberapa bulan.

Namun, sesetengah penganalisis percaya kali ini mungkin berbeza.

Pertama, dana spekulatif telah beralih daripada kedudukan net pendek kepada net panjang dalam yen. Penurunan mendadak pada Julai 2024 sebahagiannya disebabkan oleh kejutan pasaran, kerana sejumlah besar modal dalam kedudukan pendek terhadap yen pada masa itu. Kini arah kedudukan telah berbalik, yang mengehadkan potensi kenaikan yang tidak dijangka.

Kedua, hasil bon kerajaan Jepun telah meningkat selama lebih daripada setengah tahun, daripada 1.1% pada awal tahun kepada hampir 2% sekarang. Dalam erti kata lain, pasaran sebenarnya telah "menaikkan kadar faedah sendiri," dan Bank of Japan hanya mengesahkan keadaan yang sudah berlaku.

Ketiga, Rizab Persekutuan baru sahaja menurunkan kadar faedah sebanyak 25 mata asas, dan arah aliran keseluruhan kecairan global adalah ke arah pelonggaran. Jepun mengetatkan ke arah yang bertentangan, tetapi jika kecairan dolar mencukupi, ia mungkin sebahagiannya mengimbangi tekanan terhadap yen.

Faktor-faktor ini tidak dapat menjamin bahawa BTC tidak akan jatuh, tetapi ia mungkin bermaksud bahawa penurunan kali ini tidak akan seteruk sebelumnya.

Melihat kepada pergerakan harga selepas kenaikan kadar faedah BOJ sebelum ini, BTC biasanya mencapai paras terendah dalam masa satu hingga dua minggu selepas keputusan tersebut, dan kemudian memasuki tempoh penyatuan atau pemulihan. Jika corak ini kekal benar, akhir Disember hingga awal Januari mungkin menjadi tetingkap volatiliti terbesar, tetapi ia juga boleh menjadi peluang untuk membeli selepas terlebih jualan.

Diterima dan Dipengaruhi

Menghubungkan teks sebelumnya, rantaian logik sebenarnya agak jelas:

Kenaikan kadar oleh Bank of Japan → Pembatalan perdagangan yen carry → Pengetatan kecairan global → Institusi mengurangkan posisi berdasarkan bajet risiko → BTC, sebagai aset beta tinggi, diprioritaskan untuk penjualan.

Dalam rantaian ini, BTC tidak melakukan kesalahan.

Ia hanya diletakkan dalam posisi di luar kawalannya, di penghujung rantaian transmisi kecairan makro global.

Anda mungkin sukar menerima ini, tetapi inilah norma baharu dalam era ETF.

Sebelum 2024, turun naik harga BTC didorong terutamanya oleh faktor asal kripto: kitaran separuh, data on-chain, aktiviti pertukaran, dan berita peraturan. Pada waktu itu, korelasinya dengan saham dan bon AS sangat rendah, menjadikannya, hingga tahap tertentu, "kelas aset yang berasingan."

Selepas 2024, Wall Street datang.

BTC dimasukkan dalam rangka kerja pengurusan risiko yang sama seperti saham dan bon. Struktur pemegangnya berubah, dan logik harganya berubah mengikutnya.

Kapitalisasi pasaran BTC melonjak dari beberapa ratus bilion dolar kepada 1.7 trilion dolar. Tetapi ini juga membawa kesan sampingan: kekebalan BTC terhadap peristiwa makro hilang.

Satu kenyataan dari Federal Reserve atau keputusan oleh Bank of Japan boleh menyebabkannya turun naik lebih daripada 5% dalam beberapa jam.

Jika anda percaya kepada naratif "emas digital," mempercayainya boleh memberikan perlindungan dalam masa yang bergolak, maka prestasi pada tahun 2025 agak mengecewakan. Sekurang-kurangnya buat masa ini, pasaran tidak menetapkannya sebagai aset perlindungan.

Mungkin ini hanya ketidakselarasan sementara. Mungkin institusionalisasi masih dalam peringkat awal, dan apabila nisbah peruntukan stabil, BTC akan menemui ritmanya semula. Mungkin kitaran separuh seterusnya akan sekali lagi membuktikan dominasi faktor asal kripto...

Tetapi sehingga itu, jika anda memegang BTC, anda perlu menerima kenyataan ini:

Anda juga memegang pendedahan kepada kecairan global. Apa yang berlaku di bilik mesyuarat Tokyo mungkin menentukan baki akaun anda minggu depan lebih daripada mana-mana metrik on-chain.

Ini adalah harga institusionalisasi. Sama ada ia berbaloi atau tidak, semua orang mempunyai jawapan masing-masing.