Tajuk asal: Mengapa "Fundementals" masih bukan perdagangan untuk 2026.

Pengarang asal: @airtightfish, penyelidik kriptografi

Penterjemah asal: AididiaoJP, Foresight News

Bahagian Pertama: Bagaimanakah perasaan pasaran semasa?

Apa yang paling membangkitkan semangat anda tentang cryptocurrency?

"Di manakah anda sedang melabur?"

Apabila menghadiri mesyuarat, saya selalu menyoal pelabur modal risiko dan rakan-rakan dari dana lindung nilai tentang perkara ini. Mereka biasanya mempunyai pengalaman paling menyeluruh tentang arah aliran industri. Tetapi pada mesyuarat Breakpoint bulan Disember tahun lepas, jawapan yang diperoleh tidak menarik.

Kebanyakan jawapan berfokus pada trek konsensus pasaran:

Misalnya "wang tetap", "kontrak berkala", "pasaran jangka", "aset dunia nyata (RWA)", "bank digital".

Beberapa jawapan juga menzahirkan kebimbangan yang lebih mendalam:

Contohnya "tidak ada yang perlu dirayakan", "perniagaan bukan kriptografi menggunakan infrastruktur blockchain", "berehat dan menunggu seketika".

Secara keseluruhannya, nampaknya ramai yang lebih menumpukan taruhan mereka kepada "kematangan" industri berbanding "inovasi". Di sebalik dialog ini, secara umum terdapat rasa kelesuan yang melanda.

Perasaan ini walaupun jarang dinyatakan secara terbuka, namun kebanyakan orang dapat merasainya. Ia berasal daripada penipuan yang tidak henti-henti, pelancaran projek dengan penilaian tinggi tetapi keluar masuk yang rendah, pemanasan kripto di platform perdagangan, dan permainan pemasaran KOL. Perasaan ini adalah cerminan keadaan industri, tetapi tidak dapat meramal masa depan; malah boleh dikatakan bahawa masa depan mungkin bukan lagi sambungan daripada hari ini.

Menaruh taruhan pada trek yang matang atau bidang yang sudah mempunyai kecocokan pasaran produk (PMF) yang jelas, pada dasarnya adalah satu bentuk "kelakuan mengelak risiko" secara sedar, dan punca utamanya ialah kebimbangan ini. Pelaku ingin mengelak daripada sisi terburuk industri, dan dalam persekitaran di mana token secara umum menunjukkan prestasi lemah, mereka tidak mahu mengambil risiko untuk inovasi.

Saya fikir, pada tahun 2026, arah-arah ini tidak akan menjadi pilihan perdagangan likuid yang baik:

Masalahnya ialah kecekapan pasaran masih rendah, dan kecekapan yang rendah ini masih menyokong harga pelbagai kripto tiruan. Kematangan industri bermakna harga akan kembali kepada nilai asasnya - pada hakikatnya, ini akan menyebabkan kebanyakan token jatuh dalam jangka sederhana hingga panjang. Tanpa membeli secara short, agak sukar untuk mencari peluang pelaburan berdasarkan asas.

Berdagang dengan meneruskan trend dalam bidang yang sudah mempunyai PMF (Probability of Movement Favorable) mungkin arahnya logik, tetapi sukar diaplikasikan dalam pasaran cair kerana masalah "seleksi songsang" yang sentiasa wujud. Kebanyakan masa, jika anda membeli token dalam laluan konsensus, sama ada anda membeli jenis yang berkualiti rendah dan ikut-ikutan, atau memasuki pasaran ketika valuasinya terlalu tinggi.

Sebagai contoh: Anda berkata pasaran ramalan pada tahun 2025 menjanjikan? Jadi, token apa yang sebenarnya anda beli?

Bahagian Kedua: Di manakah sebenarnya nilai kriptocurrency?

Kematangan sektor bermakna pergerakan ke arah penentuan harga berdasarkan asas-asas perniagaan. Tetapi ini menonjolkan satu isu utama: saiz asas-asas perniagaan terlalu kecil untuk menyokong penilaian semasa, dan juga sukar untuk menggerakkan pasaran.

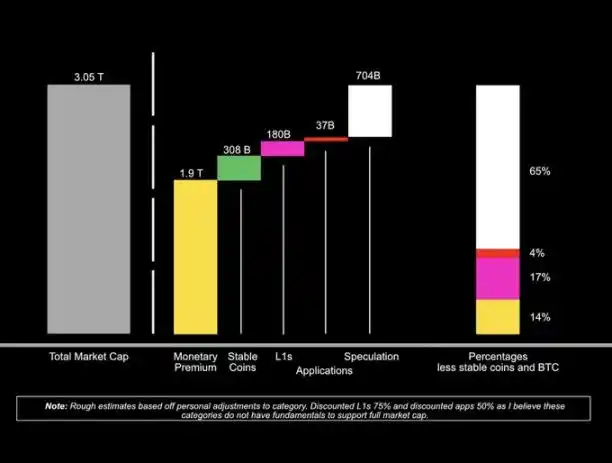

Jadi, apakah yang sebenarnya mendorong harga token? Rajah di bawah menunjukkan pengedaran anggaran pasaran kripto mengikut kategori aset, dan telah disesuaikan untuk memberi gambaran yang lebih jelas:

Dua penyesuaian utama telah dibuat:

· Memberi diskaun keseluruhan 75% kepada sektor Layer 1 dan diskaun keseluruhan 50% kepada sektor aplikasi.

· Ini mencerminkan satu pandangan bahawa sebahagian besar daripada kedua-dua kategori aset ini tidak mempunyai asas yang mencukupi untuk menyokong penilaian semasa.

Selepas penyesuaian, dua perkara menjadi jelas:

1. Saiz pasaran tidak mampu menyokong naratif yang besar.

Walaupun lapisan aplikasi mendapat perhatian yang besar, saiz pasaran sebenar masih kecil. Jumlah keseluruhan yuran jaringan yang diperoleh pada tahun lepas adalah kira-kira 10 billion dolar AS, dan bukan semua pendapatan ini milik pemegang token. Dalam perspektif global, jumlah ini sangat kecil. Malah boleh dikatakan jumlah keseluruhan nilai pasaran keseluruhan ekosistem aplikasi berjaringan, sebelum pelarasan, masih kurang daripada syarikat penghantaran makanan, iaitu DoorDash.

2. Walaupun melalui jatuh, premium spekulasi masih memegang pengaruh utama dalam penilaian kripto skru

Secara lebih terperinci:

Asas-asas

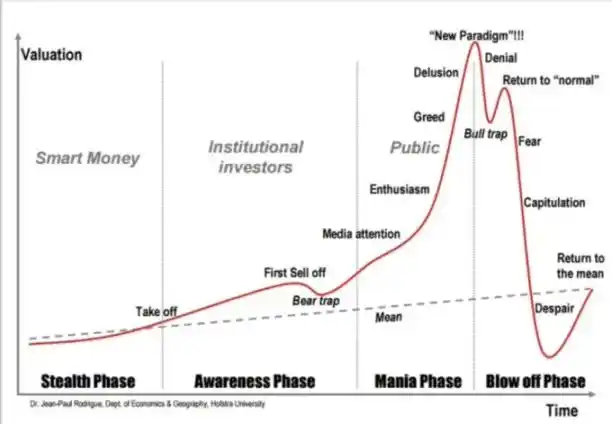

Asas menentukan garis dasar harga. Untuk kebanyakan token, garis dasar ini jauh lebih rendah daripada harga semasa. Malah pada tahap perangkaan semasa, kebanyakan nilai pasaran token masih ditentukan oleh premium spekulasi — iaitu nilai yang diberikan oleh orang-orang yang mengharapkan mereka boleh menjualnya pada harga tinggi di masa depan. Premium ini berkorelasi tinggi dengan keseluruhan kegawatan pasaran dan secara semula jadi akan merosot seiring masa. Semakin matang landasan (track) tersebut, semakin sedikit ruang untuk spekulasi.

Situasi ini sukar diubah dalam jangka pendek. Oleh itu, apabila premium spekulasi merosot, kebanyakan kripto sampingan sedia ada akan berprestasi lebih buruk berbanding Bitcoin. Semakin pantas industri ini matang, semakin cepat kelemahan ini akan berlaku.

Lapisan 1

Lapisan 1 masih merupakan kategori yang penting, tetapi peraturan permainan telah berubah. Rantaian awam umum yang menang mungkin sudah muncul. Peningkatan prestasi yang kecil sukar menggoyahkan kesan litar seperti kelikuesan dan ekosistem pembangun yang telah terbentuk. Rantaian awam umum yang baru tidak akan memperoleh premium seperti kitaran lepas. Manakala rantaian khusus aplikasi pula akan secara perlahan dinilai mengikut kategori "aplikasi".

Pendapatan dan Aplikasi

Arah "fokus pada pendapatan" adalah betul, tetapi sering dilihat secara salah dalam bidang kripto. Orang sering berbincang tentang gandaan pendapatan, tetapi perniagaan kripto yang mempunyai parit pertahanan yang tahan lama sangat sedikit. Banyak daripada pendapatan ini berasal daripada insentif, dan aliran tunai selalunya rapuh. Walaupun perniagaan itu kuat dan aliran tunai stabil, biasanya tidak jelas sama ada token dapat menangkap nilai ini secara berkesan. Gandaan perniagaan yang rendah tidak bermakna ia adalah pelaburan yang baik.

Kategori lapisan aplikasi tetap mempunyai potensi jangka panjang yang terbesar, tetapi memerlukan masa untuk menyelesaikan masalah sebenar. Dari sudut pelaburan kelikatan, peluang yang besar tersembunyi di sini, tetapi garis masa mungkin lebih panjang daripada jangkaan pasaran secara umum.

"Hal yang biasa berlaku ialah manusia sentiasa menganggap perubahan jangka pendek lebih besar daripada sebenarnya, manakala menganggap perubahan jangka panjang lebih kecil daripada sebenarnya." - Amara's Law

Kesimpulan utama tidak berubah: sama ada cerita pendapatan sehebat mana pun, atau berapa banyak dana yang ditempatkan pada kematangan industri, spekulasi tetap menjadi daya penggerak utama pasaran. Masa yang diperlukan untuk asas-asas kewangan berkembang kepada skala yang mencukupi masih memerlukan masa, dan sehingga ke sana, penilaian akan tetap ditentukan oleh jangkaan, bukan aliran tunai.

Bahagian Ketiga: Arah Dagang yang Layak Diperhatikan pada Tahun 2026

Premi spekulasi akan merosot seiring masa dalam aset atau pasaran yang tertentu. Ini adalah kisah lama dalam dunia kripto - agen kecerdasan buatan, DeFi awal, dan NFT semuanya telah melalui kitaran ini.

Spekulasi selalunya mengalir ke kawasan-kawasan yang penilaiannya masih tidak jelas, naratifnya masih dalam proses pembentukan, dan saiz pasarnya belum ditentukan (ruang imaginasi yang tanpa had).

Satu ayat: Bertaruh pada inovasi.

Aset yang paling mungkin menyerap premium spekulatif pada tahun 2026 biasanya mempunyai ciri-ciri berikut:

· Boleh mencipta aset atau pasaran yang sepenuhnya baharu di dalam rantaian

· Mempunyai laluan yang boleh diaplikasikan untuk mendapatkan "premium kewangan"

· Sukar dinilai kerana keunikan atau kejelasan aliran tunai yang tidak jelas (inilah juga sebab mengapa naratif premium kewangan penting)

· Wujud sesuatu halangan: had teknikal, had kognitif atau had akses (sukar diperjudikan + pengagihan lebih baik)

· Memenuhi ke arah aliran global yang lebih besar - saiz pasaran tanpa had

Syarat-syarat ini akan memperlahankan kecekapan pasaran, memanjangkan jendela penilaian yang salah, dan seterusnya meninggalkan ruang untuk spekulasi.

Lalai dan projek yang layak diperhatikan

1. uPOW (Bukti Kerja Kegunaan)

uPOW memindahkan hasil penambangan dari inflasi semata ke hasil yang mempunyai kegunaan sebenar, menukar "menambang untuk pengedaran" kepada "menambang untuk menambah nilai aset". Arah ini telah dibincangkan lama, dan kini teknologi asasnya hampir mencapai kesahihan. Projek uPOW adalah unik dan sukar dinilai, mewakili kelas aset produktif yang baru, dan mempunyai potensi untuk mendapat premium kewangan. Kini, dua perkara utama yang perlu diberi perhatian ialah:

@nockchain: Projek awal, memerlukan masa untuk berkembang, sejajar dengan tema ini, dan mendapat keuntungan daripada bukti sifar pengetahuan dan naratif privasi

@ambient_xyz: Kini berada dalam fasa pra-mining swasta, dijangka dilancarkan tahun ini. Sangat bergaya siberpunk, menggunakan POW untuk menyediakan kapasiti pengiraan kepada model bahasa besar yang abadi.

2. Token Kepemilikan

Zaman kodifikasi suasana telah tiba. Pembangunan MVP (Minimum Viable Product) dalam kitaran pendek dan bidang yang terpencil oleh pasukan kecil akan menjadi norma, dan sesetengah daripadanya akan berkembang menjadi syarikat yang sebenar. Proses pembiayaan ringan dan kesan penguatkuasaan token yang berkembang akan terus mempunyai nilai. Isu utama token jenis ini ialah hak untuk mendapatkan nilai perniagaan, tetapi pelbagai mekanisme sedang dijelajahi untuk menyelesaikannya. Peluang wujud bukan sahaja pada token itu sendiri, tetapi juga pada platform pelancarannya. Perhatikan dua perkara berikut:

· @MetaDAOProject: Telah disarankan berkali-kali, pemimpin yang jelas dalam bidang ini

· @StreetFDN: Pada awalnya, berfokus kepada syarikat permulaan di luar talian

3. Latih Menyebar dan Pasaran Tenaga Pengiraan

Latihan teragih masih merupakan salah satu bidang paling menjanjikan dalam AI x Kripto, tetapi kemajuan pelancarannya lebih perlahan daripada jangkaan. Kini, kumpulan terkemuka telah mula menjalani ujian, dan diharapkan dapat dilancarkan sepenuhnya tahun ini. Selain token projek itu sendiri, mereka juga mungkin mencetuskan aplikasi sekunder dan ekosistem token berdasarkan platform tersebut. Peluang kecairan sebenar mungkin terletak di situ, walaupun token projek juga mungkin meningkat. Kumpulan terkemuka:

· @NousResearch

· @primeintellect

· @pluralis

4. Meta alam maya sosial

Ruang sosial digital terus berubah. Kecocokan pasaran produk masih sukar dicari, tetapi eksperimen terus dijalankan. Bidang ini dijangka terus mencuba dan menguji pada tahun ini. Pemenang mungkin belum muncul, jadi terus perhatikan:

· @zora: Menunjukkan ketangguhan yang luar biasa, potensi kolaborasi antara pencipta dan token kandungan adalah besar.

· @trendsdotfun: Projek ekosistem Solana, memperluaskan ke pasaran Asia Pasifik, belum diperhatikan secara meluas

· @tryfumo: Dimasukkan kerana ia membuktikan -- keupayaan melaksana sendiri adalah parit pertahanan yang kukuh.

· @ShagaLabs: Arah data metaverse - Dijangka akan ada lebih banyak projek serupa

5. Solana: @solana ($SOL)

Rantai blok umum sudah matang. Dengan kesan kesan rangkaian yang meningkat, kepentingan peningkatan teknikal marginal sudah tidak sehebat kecekapan kewangan sedia ada, ekosistem pembangun dan saluran pengedaran. Pemenang mungkin sudah ditentukan.

Solana mempunyai ekosistem inti yang kuat, mempunyai pandangan jangka panjang yang langka terhadap pembina dan modal, serta mempunyai peta jalan yang boleh dipercayai untuk pengembangan berterusan. Spekulasi seterusnya akan berlaku di atas infrastruktur sedia ada. Tanpa kira apa sebenarnya naratifnya, Solana secara struktur sudah bersedia untuk menampung banyak aktiviti sebegini.

Saya fikir bidang yang mempunyai potensi yang tidak begitu besar: robot, meme coin.

Ringkasan

Nihilisme bukanlah wawasan, ianya adalah tindak balas emosi yang lewat terhadap pergerakan harga, gejala masalah industri, bukan ramalan tentang masa depan.

Apabila perasaan rendah, modal akan mundur ke "dagangan matang" dan naratif konsensus untuk mengelakkan risiko. Tetapi seperti dalam bidang lain, mengelakkan risiko tidak dapat membawa pulangan berlebihan dalam bidang kripto.

Industri secara struktur masih berada di peringkat "sebelum asas", penemuan harga dikuasai oleh modal spekulatif, bukan aliran tunai. Perubahan situasi ini akan berlaku lebih lambat daripada yang dijangka.

Kemacetan spekulatif sentiasa diikuti oleh inovasi. Percayalah pada inovasi, cuba aplikasi baru, luangkan masa berkomunikasi dengan pembina, dan pertaruhkan pada inovasi.

Pautan asal

Klik untuk mengetahui BlockBeats dan jawatan kosong yang ditawarkan

Sertai komuniti rasmi Ludi BlockBeats:

Telegram Kumpulan Langganan:https://t.me/theblockbeats

Kumpulan Telegram:https://t.me/BlockBeats_App

Akaun rasmi Twitter:https://twitter.com/BlockBeatsAsia