Penulis: Fintax

1 Pengenalan

Dalam konteks pembayaran lintas batas, penjagaan nilai aset, dan pergerakan modal, kesesuaian alat kewangan dan pengaturan institusi yang berbeza akan menunjukkan perbezaan yang lebih jelas dalam persekitaran ketidakpastian tinggi. Berbanding sistem pengiraan tradisional yang bergantung kepada perantara terpusat, aset atas rantai secara asalnya mempunyai ciri teknikal seperti pemindahan lintas batas, pengurusan sendiri, dan tidak sepenuhnya bergantung kepada satu institusi, oleh itu lebih mudah digunakan untuk pemindahan nilai, penyangga risiko, dan pengagihan aset dalam situasi tertentu seperti sanksi, inflasi tinggi, atau had pergerakan modal.

Sebagai contoh, di bawah tekanan eksternal, nilai tukar dolar mata wang Iran, rial, jatuh sebanyak 30 kali ganda di pasaran terbuka. Di bawah kejutan makroekonomi yang ekstrem, aset atas rantai yang mampu dipindahkan lintas sempadan, diselenggarakan sendiri, dan tahan terhadap pembekuan titik tunggal dengan cepat diambil alih oleh peserta perdagangan antarabangsa dan penduduk tempatan sebagai saluran perlindungan risiko dan pengganti modal. Kajian Chainalysis menunjukkan bahawa skala ekosistem kripto Iran pada tahun 2025 telah mencapai sekitar US$7.78 bilion, dengan aktiviti atas rantai yang menunjukkan korelasi tinggi dengan peristiwa makroekonomi besar. Namun, pergerakan aset lintas sempadan ini juga membawa risiko kepatuhan yang ketara. Ciri tahan sensor yang memberikan otonomi kepada pengguna juga boleh menjadi peluang bagi pergerakan dana haram. Menyeimbangkan inovasi dan pengawasan menjadi cabaran bersama yang dihadapi oleh pembuat dasar global.

Nilai jangka pendek "saluran" di bawah fluktuasi persekitaran makro tidak dapat menyembunyikan perbezaan nilai mendalam dalam pasaran aset kripto. Pemekaran jangka panjang yang tanpa pertimbangan terhadap penawaran token berbanding dengan kepupusan pantas ratusan ribu projek: Data dari CoinGeckoResearch menunjukkan bahawa lebih daripada 13.4 juta projek kripto yang pernah disenaraikan akhirnya berhenti diperdagangkan dan dianggap gagal2. Senarai "kematian" yang besar ini secara mendalam menunjukkan bahawa aset yang hanya didorong oleh "penerbitan—pendanaan—naratif" tanpa asas sukar untuk mengekalkan persetujuan jangka panjang, dan dana serta likuiditi pasaran akhirnya akan beralih kepada sedikit aset yang mempunyai mekanisme nilai berterusan.

Berdasarkan konteks di atas, artikel ini mengambil "mekanisme nilai" sebagai titik masuk utama, pertama-tama membahas jenis token mana yang memiliki nilai berkelanjutan yang mampu bertahan melalui siklus, di bawah ujian ketidakpastian kebijakan ekonomi dan aktivitas ekonomi lintas batas; kedua, menganalisis secara mendalam mengapa sistem regulasi dalam perkembangan keuangan digital global pasti mengikuti jalur evolusi dari penanganan kekacauan pembiayaan, ke tata kelola infrastruktur pasar, kemudian ke klasifikasi rinci dan pelaporan berbasis data.

2 Teori asas

2.1 Teori Penentuan Tokenisasi dan Tiga Bukti Asas

Forum Ekonomi Dunia (WEF) dalam laporan tahun 2025 mendefinisikan “tokenisasi” sebagai proses mewakili kepemilikan aset dalam format digital yang boleh dipindahkan menggunakan buku besar yang boleh diprogramkan¹. Berbeza dengan sistem kewangan tradisional yang bergantung pada penghantaran mesej luaran yang terpecah (seperti sistem SWIFT), tokenisasi secara teorinya membina sistem rekod bersama (Shared System of Record) yang, apabila digabungkan dengan kon pintar, membolehkan sistem rekod seragam, model penjagaan fleksibel, dan tata kelola di atas rantai.

Bank for International Settlements (BIS) dalam rancangan arsitektur "Unified Ledger" menekankan bahawa tokenisasi menggabungkan penghantaran maklumat, penyesuaian, dan penyelesaian menjadi satu operasi mulus tunggal. Lompatan dalam arsitektur asas ini secara signifikan mengurangkan geseran kepercayaan dan kos kepatuhan dalam kerjasama perniagaan antarabangsa. Kerangka teori ini dibina atas tiga bukti asas: Pertama, Bukti Nilai (Proof of Value). Iaitu, penerbitan aset perlu mempunyai asas nilai yang boleh disahkan—sama ada sokongan arus tunai ekonomi sebenar atau konsensus rangkaian yang meluas. Ini memastikan aset di atas rantai bukanlah "gelembung naratif" yang dicipta secara sembarangan; Kedua, Bukti Kepemilikan (Proof of Ownership). Iaitu, kepemilikan hak milik perlu jelas, dan kuasa untuk mengendalikan aset diberikan secara langsung kepada pemegang sah. Buku besar teragih menggunakan kaedah kriptografi untuk menentukan hak kepemilikan secara eksklusif, memutuskan ketergantungan kepada perantara terpusat, dan secara teknikal mengelakkan risiko hujung seperti pembekuan atau penyalahgunaan aset secara titik tunggal; Ketiga, Bukti Transaksi (Proof of Transaction). Iaitu, sejarah transaksi yang tidak boleh diubah dan bukti penyelesaian serta pengiraan perlu dihasilkan. Ini bermakna setiap aliran modal antarabangsa mempunyai keterlacakkan penuh, memberikan asas data dasar untuk audit kepatuhan pasca-peristiwa dan pengawasan tembus pandang.

Ketiga-tiga bukti ini bersama-sama membentuk titik permulaan logik untuk merestrukturisasi infrastruktur kewangan melalui tokenisasi: bukti nilai menetapkan asas penerbitan aset, bukti kepemilikan merestrukturisakan bentuk pelaksanaan hak milik, dan bukti transaksi membentuk semula mekanisme kepercayaan dalam penyelesaian dan pengiraan.

2.2 Dua model token inti: asli dan sokongan

Model tokenisasi semasa boleh dibahagikan kepada dua kategori asas berdasarkan mekanisme penangkapan nilai: token asli (Native Tokens) dan token sokongan (Backed Tokens). Kedua-duanya menunjukkan perbezaan ketara dalam kemampuan melalui kitaran makro, yang berpunca daripada perbezaan titik rujukan nilai.

Token asli adalah aset yang dikeluarkan secara langsung di atas rantai, dengan rekod penerbitan, perniagaan, dan kepemilikan yang tertanam. Aset-aset ini (seperti aset asli rantai awam seperti Ethereum) biasanya tidak dipatukan kepada aset fizikal luaran, dan fungsi utamanya ialah sebagai alat penyelesaian dalam rangkaian serta "anggaran keselamatan" untuk mengekalkan operasi sistem terdesentralisasi. Secara khusus, token asli menarik nod untuk menyelenggarakan konsensus rangkaian melalui model insentif ekonomi (seperti Proof-of-Stake / PoS), dan berfungsi sebagai bayaran gas apabila pengguna memanggil kontrak pintar atau melaksanakan logik perniagaan yang kompleks. Nilai berterusan token asli sangat berkait rapat dengan keupayaan rantai awam tersebut untuk terus mengurangkan kos geseran bagi aktiviti ekonomi sebenar—nilai ini terkumpul daripada kejayaan ekosistem rangkaian dan frekuensi penggunaan sebenar. Dengan kata lain, titik pematokan nilai token asli ialah kegunaan rangkaian.

Token yang disokong juga diterbitkan dan diedarkan di atas rantai, tetapi nilainya dipautkan secara ketat kepada aset di luar rantai. Misi utama token yang disokong ialah membawa pulangan sebenar dari pasaran kewangan tradisional ke dalam rantai. Dalam konteks ketidakpastian dasar ekonomi yang semakin meningkat, token yang disokong menunjukkan nilai praktikal yang sangat tinggi. Sebagai contoh, menerbitkan aset likuid berkualiti tinggi seperti obligasi kerajaan AS sebagai token tidak hanya memberikan likuiditi global 7×24 jam dan boleh dibahagikan kepada aset tradisional, tetapi juga menyediakan tolok pulangan bebas risiko yang bebas daripada volatiliti tinggi pasaran kripto kepada dana di atas rantai. Bagi perniagaan yang meluaskan operasi antarabangsa, ini membentuk alat untuk mengurus likuiditi secara efisien, menghalang penurunan nilai mata wang tempatan, dan mengurangkan kos geseran antarabangsa dalam persekitaran makro yang kompleks. Titik pautan nilai token yang disokong ialah nilai aset di luar rantai.

Perbezaan asas antara dua jenis token ialah: nilai token asli berasal daripada jaringan itu sendiri, dan kelestariannya bergantung kepada keupayaan ekosistem untuk terus mencipta nilai yang mengurangkan kos dan meningkatkan kecekapan; nilai token sokongan berasal daripada pemetaan luar rantai, dan kelestariannya bergantung kepada kualiti kredit dan kemampuan pembayaran aset yang diikat.

3 Analisis Ekonomi Nilai Token Berkelanjutan

Selepas beberapa kitaran pasaran naik dan turun, pasaran aset kripto sedang mengalami penyesuaian nilai yang mendalam. Data dari CoinGecko Research menunjukkan bahawa lebih daripada 13.4 juta projek kripto yang hanya didorong oleh "penerbitan—pendanaan—naratif" akhirnya berhenti diperdagangkan dan tersingkir dari pasaran. Senarai "kematian" yang besar ini mengungkap satu hukum asas: spekulasi yang tidak disokong oleh aset asas dan aplikasi sebenar pasti tidak mampu mengekalkan konsensus pasaran apabila likuiditi makro menurun.

Dari perspektif ekonomi institusional, agar sebuah token memiliki nilai berterusan yang mampu melintasi siklus dan melewati ujian guncangan makroekonomi luar, esensinya harus secara substantif mengurangkan kos geseran dalam operasi ekonomi nyata dan membina struktur hak yang kukuh. Nilai berterusan ini boleh dianalisis melalui tiga dimensi berikut.

3.1 Hedging Makro

Dalam pelaburan antarabangsa dan perdagangan lintas batas, perusahaan sangat bergantung kepada rangkaian pembayaran lintas batas yang stabil dan rendah geseran. Namun, model bank koresponden tradisional (Correspondent Banking) membentuk geseran institusi yang ketara akibat rantai penyelesaian yang panjang dan nod pematuhan yang rumit. Menurut data Bank Dunia pada Kuartal Pertama 2025, kos purata penghantaran wang lintas batas global masih tinggi pada 6.49%, dengan kos eksplisit purata melalui saluran bank tradisional mencapai 12% hingga 13%3. Kos penghantaran wang lintas batas di pelbagai kawasan global ditunjukkan dalam Jadual 1. Selain itu, disebabkan ketidakstabilan ekonomi makro, kos penghantaran wang lintas batas di beberapa kawasan masih menunjukkan trend peningkatan. Bank for International Settlements dalam kajian "Projek Agorá" juga menunjukkan bahawa sistem pembayaran lintas batas semasa penuh dengan cabaran, dan teknologi tokenisasi mampu menggabungkan penghantaran maklumat, penyesuaian, dan penyelesaian menjadi satu operasi tanpa jeda.

Jadual 1 Kos Hantaran Wang Antarabangsa di Beberapa Wilayah Global

Wilayah | Purata kos (%) | Tren kos |

Asia Selatan | 4.80 | Terendah sedunia |

Asia Timur dan Pasifik | 5.76 | Stabil |

Latin America and the Caribbean | 5.72 | Stabil |

Timur Tengah dan Afrika Utara | 6.25 | Naik |

Eropah dan Asia Tengah | 7.94 | Peningkatan tajam |

Sub-Sahara Africa | 8.78 | Terus meningkat |

Sumber data: RemitBee4

Apabila ketidakpastian dasar ekonomi meningkat tajam—contohnya, pengawasan modal ekstrem dan sanksi akibat persaingan geopolitik, atau pemutusan sambungan rangkaian SWIFT semasa krisis makroekonomi—aliran modal antarabangsa tradisional tidak hanya menghadapi kos tersirat dan tersurat yang tinggi, tetapi juga mengalami krisis ketersediaan di mana dana boleh dibekukan sewaktu-waktu. Pada masa ini, nilai token pertama-tama terpancar melalui kemampuannya sebagai saluran makro yang bebas dan tahan sensor.

Data makro global dari Chainalysis mengesahkan logik ini: di kawasan yang mengalami tekanan ekstrem seperti inflasi yang tidak terkawal atau peningkatan konflik geopolitik, pengguna runcit dan perusahaan cenderung menukar dana dalam jumlah besar kepada stablecoin seperti USDT dan USDC untuk mengekalkan operasi rantaian pasokan antarabangsa serta menghalang penurunan pantas mata wang tempatan. Aset atas rantai yang dikeluarkan berdasarkan buku besar yang boleh diprogramkan ini, melalui mekanisme self-custody, mengembalikan kuasa kawalan aset kepada pengguna akhir, memutuskan ketergantungan kepada perantara kewangan terpusat tunggal. Bagi subjek ekonomi antarabangsa, rangkaian nilai atas rantai yang mempunyai likuiditi global ini telah menjadi bantalan modal untuk melindungi diri daripada risiko ekstrem dasar makroekonomi.

3.2 Menetapkan pulangan sebenar

Bukti kehancuran ribuan "token udara" menunjukkan bahawa ekonomi token yang bergantung semata-mata pada emosi komuniti dan aliran piramid tidak boleh bertahan lama. Forum Ekonomi Dunia menyatakan bahawa token yang mempunyai kehidupan yang berterusan mesti memiliki "Hak Tertanam" (Embedded Rights) yang jelas, iaitu hak ekonomi dan tadbir urus yang sah yang diberikan secara tidak boleh diubah kepada pemegang di peringkat kod asas.

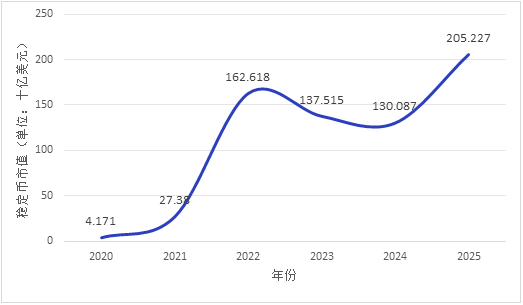

Dana pasaran sedang mengalami perpindahan struktural yang jelas: bergerak lebih cepat ke aset-aset yang memiliki "pendapatan sebenar". Laporan Forum Ekonomi Dunia menunjukkan bahawa jumlah pemindahan keseluruhan untuk token sokongan seperti stablecoin mencapai US$27.6 trilion pada tahun 2024, melebihi jumlah keseluruhan transaksi Visa dan Mastercard, dan nilai pasaran stablecoin menunjukkan trend kenaikan berterusan sejak 2020 (lihat Rajah 1. Data tahunan dalam rajah tersebut adalah data bulan Januari bagi tahun yang bersangkutan). Dari perspektif kecekapan modal makro, terdapat kira-kira US$230 trilion pasukan jaminan berpotensi secara global, tetapi terhad kepada ketidakefisienan fizikal dan geseran masa dalam sistem kewangan tradisional, hanya kira-kira US$25 trilion sekuriti yang sebenarnya diaktifkan sebagai jaminan.

Tokenisasi aset likuid berkualiti tinggi (HQLA, seperti bon Amerika) tidak hanya memberikan kemampuan pemindahan global 24×7 dan boleh dibahagikan tanpa had kepada aset tradisional, tetapi juga membawa pulangan bebas risiko ekonomi sebenar secara langsung ke atas rantai. Mekanisme ini membina penentu nilai yang bebas daripada spekulasi kripto semata-mata, membolehkan logik nilai token sokongan bersesuaian dengan model penilaian klasik kewangan moden, serta menyediakan alat likuiditi baharu untuk pengurusan dana perbendaharaan perniagaan. Prestasi pasaran membuktikan hal ini: semasa tempoh ketidakstabilan makroekonomi meningkat, saiz edaran dan aktiviti perdagangan token stabil yang dipatuhi menunjukkan peningkatan ketara, mencerminkan permintaan sebenar terhadap "penentu nilai yang boleh disahkan". Kajian Dana Kewangan Antarabangsa (2025) menunjukkan bahawa tokenisasi simpanan bank pusat merupakan laluan utama untuk mengekalkan fungsi pengesahan asas mata wang bank pusat dalam ekosistem aset digital—ia pada dasarnya adalah pemindahan teknologi sistem simpanan sedia ada, bukan penciptaan liabiliti bank pusat baru.

Rajah 1: Perkembangan pasaran keseluruhan kripto stabil (2020-2025), sumber data: CoinLedger5

3.3 Mengurangkan geseran dan kos

Dalam siklus operasi perusahaan mikro dan penyelesaian keuangan, nilai utama token berkelanjutan berasal dari rekonstruksi kecekapan pelaksanaan kontrak. Di pasaran modal tradisional, tindakan perusahaan seperti pembayaran dividen, pembahagian saham, dan pengundian tidak hanya memakan masa dan sumber daya, tetapi juga mudah menyebabkan ketidaksamaan maklumat dan kesilapan penyelarasan akibat ciri data yang tidak terstruktur.

Keprograman kontrak pintar menyediakan paradigma baru untuk menyelesaikan masalah ini: mekanisme kod yang tidak boleh diubah suai secara berkesan mencegah perubahan peraturan sepihak, serta membentuk semula kepercayaan perniagaan melalui operasi yang distandardkan. Perjanjian perniagaan seperti pemeriksaan kesesuaian antarabangsa (KYC/AML), peraliran perkhidmatan aset kompleks, dan pembahagian pendapatan automatik, semuanya boleh ditukar menjadi kod program yang dilaksanakan secara automatik. Lebih jauh lagi, kontrak pintar mencapai "penyelesaian atomik" (Atomic Settlement, iaitu Delivery versus Payment/DvP), yang secara mendasar menghilangkan geseran penyelarasan dan risiko pihak lawan dalam kerjasama antarabangsa.

Dengan demikian, nilai berterusan bagi token asli telah ditubuhkan: ia berfungsi sebagai “anggaran keselamatan sistem” dan bahan bakar rangkaian (Bayaran Gas) untuk memastikan operasi efisien dan selamat buku besar terdesentralisasi. Logik nilai ini telah disahkan oleh pasaran—di rantai awam seperti Ethereum, aktiviti rangkaian menunjukkan korelasi positif yang tinggi dengan penggunaan token asli, di mana kemakmuran ekosistem aplikasi secara langsung berubah menjadi penangkapan nilai token. Selama rantai awam asas terus membawa penurunan kos dan peningkatan kecekapan yang signifikan kepada sistem pembayaran antarabangsa, pembiayaan rantaian bekalan, dan sistem pengiraan serta penyelesaian dunia nyata, putaran nilai token aslinya akan membina efek roda penerbangan yang konsisten.

4 Pengurusan Kekacauan dan Pembinaan Infrastruktur

Jika mekanisme boleh program di bawah token menentukan nilai intrinsiknya sepanjang kitaran, maka kerangka peraturan yang terus berkembang menentukan sempadan kehidupan dan kos kepatuhan token dalam sistem ekonomi makro moden. Laporan peraturan tahunan PwC juga berpendapat bahawa peraturan bukan lagi sebagai penghambat, tetapi sedang secara aktif membentuk semula pasaran, membolehkan aset digital menjadi struktur yang dikembangkan secara bertanggungjawab. Secara global, peraturan aset kripto menunjukkan lintasan evolusi yang jelas dari "pengendalian kekacauan pendanaan" kepada "pengurusan infrastruktur pasaran", dan kemudian kepada "pengelasan terperinci dan pelaporan berbasis data". Faktor utama di sebaliknya ialah: seiring dengan pertumbuhan skala pasaran kripto dan peningkatan kompleksiti aset, saluran penyebaran risiko kewangan telah berpindah secara mendasar dari dalam ekosistem kripto yang terasing kepada sistem pergerakan modal antarabangsa dan kestabilan kewangan makro tradisional.

4.1 Evolusi dimensi masa laluan pengawasan

Dari perspektif siklus hidup pergerakan modal antar negara, perkembangan lintasan pengawasan merupakan respons reaktif dan pencegahan proaktif terhadap risiko utama pada setiap tahap, yang boleh dibahagikan kepada tiga peringkat:

4.1.1 Fasa Pertama: Pengurusan Kekacauan Pembiayaan

Pada peringkat awal perkembangan pasaran kripto, pasaran dipenuhi dengan projek yang hanya didorong oleh naratif. Disebabkan definisi aset yang kabur dan tiada aliran tunai dari ekonomi sebenar, risiko kewangan terutamanya berupa arbitrage pengawasan, pengumpulan dana secara haram, serta kerosakan hak pelabur yang timbul daripadanya. Banyak projek gagal selepas diperdagangkan secara sementara. Menghadapi kekacauan semacam ini, fokus pertahanan pengawasan ialah memutuskan saluran pertukaran tanpa terkawal antara mata wang tradisional dan token tanpa asas, dengan tujuan mencegah aliran modal asing haram serta gangguan sistemik terhadap ketertiban kewangan makro. Ciri utama peringkat ini ialah “pengawasan pengepungan” — dengan tujuan utama menghalang penyebaran risiko.

4.1.2 Fasa Kedua: Tata Kelola Infrastruktur Pasar

Seiring dengan perkembangan ekosistem kripto, pertukaran terpusat (CEX) dan pihak pengurusan aset telah berkembang pesat, menciptakan risiko konsentrasi institusi yang ekstrem. Namun, institusi-institusi ini secara umum mengalami pencampuran dana dan kegagalan pengawasan dalaman dalam persekitaran tanpa pengawasan. Apabila menghadapi ketatnya likuiditi makroekonomi atau guncangan ketidakpastian dasar ekonomi, nod terpusat yang tidak mempunyai bantalan risiko ini mudah memicu gelombang penarikan dana serupa bank tradisional, serta menghasilkan kesan siklikal yang kuat. Oleh itu, fokus pengawasan berpindah kepada pembinaan ketahanan infrastruktur asas. Pembuat dasar mula memperkenalkan keperluan wajib untuk melaksanakan pemisahan aset (Bankruptcy Remoteness) dan pengurusan pihak ketiga bebas, bagi memastikan integriti aset pelanggan apabila institusi bangkrut, dengan cara memutuskan rantai penularan risiko sistemik yang disebabkan oleh kegagalan titik tunggal. Tahap ini ditandai oleh “pengawasan institusional” — memperkenalkan piawaian keselamatan infrastruktur kewangan tradisional ke dalam ekosistem kripto.

4.1.3 Tahap Ketiga: Butiran Klasifikasi dan Pelaporan Berbasis Data

Semasa teknologi blockchain secara beransur-ansur diserap oleh sistem kewangan utama untuk mengurangkan gesekan dalam transaksi antarabangsa, pengawasan memasuki fasa yang lebih kompleks. Agensi pengawasan sedar bahawa pendekatan “satu saiz untuk semua” sudah tidak lagi sesuai untuk mengendalikan bentuk aset yang rumit. Peraturan terkini seperti MiCA (Markets in Crypto-Assets Regulation) di Eropah dan TVTG (Token and Trusted Technology Service Providers Act) di Liechtenstein menggolongkan token sebagai “Wadah Hak” (Containers of Rights), serta mengenakan pengawasan klasifikasi yang ketat berdasarkan ciri ekonomi asasnya. Sementara itu, alat pengawasan semakin bergerak menuju digitalisasi dan penggunaan API, memerlukan penyampaian data seragam untuk memantau secara berterusan aliran likuiditi di rantai dan pergerakan modal antarabangsa. Ciri utama fasa ini ialah “pengawasan tersendiri” — mengintegrasikan keperluan pematuhan ke dalam asas teknologi.

4.2 Pengawasan berbeza berdasarkan jenis nilai token

Pihak pengawas telah mengenakan keperluan pematuhan dan alat polisi yang berbeza terhadap token yang berdasarkan pelbagai penentu nilai.

Logik pengawasan token asli adalah untuk memperkuat ketahanan rangkaian dan kebolehtertembusan pencegahan pencucian wang. Aset kripto bukan anonim, kerana kelebihan potensialnya dalam kesesuaian pengawasan, memiliki nilai pasaran purata yang secara signifikan lebih tinggi berbanding rakan anonimnya (Cremers et. al, 2025). Token asli memiliki ciri terdesentralisasi dan serupa dengan aset atas nama, di mana penerbitan dan penyelesaian dilakukan secara tertutup di atas rantai. Dalam persekitaran makro yang kompleks, anonimiti ini memberikan autonomi kepada pengguna, tetapi juga berpotensi disalahgunakan untuk mengelakkan keperluan kesesuaian. Agensi pengawasan pencegahan pencucian wang antarabangsa (seperti FATF) dalam panduan berulang kali dikemaskini mereka, telah menjadikan kebolehtertembusan pencegahan pencucian wang bagi penyedia perkhidmatan aset maya (VASPs) sebagai bidang pengawasan utama. Bagi token asli dan penyedia perkhidmatannya, alat pengawasan sangat bergantung pada analisis data di atas rantai (On-chain Analytics) dan pelaksanaan wajib “Peraturan Perjalanan” FATF, yang memerlukan kebolehtertembusan dan pencatatan maklumat identiti sebenar kedua-dua belah pihak dalam transaksi7. Iaitu, tanpa merosakkan struktur rangkaian terdesentralisasi, kebolehtertembusan kesesuaian dicapai melalui peringkat penyedia perkhidmatan.

Logik pengawasan token sokongan ialah pengauditan dan pengurusan likuiditi aset luar rantai yang menjadi rujukan. Dasar nilai token sokongan terletak pada janji pembayaran tetap terhadap aset luar rantai. Kerentanan utamanya terletak pada kemungkinan ketidaksepadanan tempoh dan ketidakselarasan nilai antara bukti buku rantai dan simpanan sebenar luar rantai. Menghadapi kejutan makroekonomi, pengawasan secara khusus berfokus pada pencegahan risiko “pelepasan ikatan” (De-pegging). Cadangan pengawasan yang dikeluarkan oleh Office of the Comptroller of the Currency (OCC) Amerika Syarikat pada Februari 2026 secara jelas memerlukan penerbit stabilcoin untuk mengekalkan simpanan aset likuid berkualiti tinggi sebanyak 100%, serta menerima laporan bulanan dan tinjauan tahunan, memperkenalkan piawaian pengauditan aset kewangan tradisional ke dalam rantai dengan cara yang lebih tepat. Kerangka pengawasan moden memaksa penerbit untuk memperkenalkan pengauditan bebas pihak ketiga berfrekuensi tinggi, membatasi secara ketat peratusan pelaburan aset berisiko tinggi, dan menubuhkan dua kolam likuiditi, memastikan penutupan terhadap peredaran token oleh aset likuid berkualiti tinggi (HQLA) sebanyak 100% atau lebih. Dengan kata lain, piawaian pengauditan aset kewangan tradisional digunakan untuk menyediakan sokongan kredibiliti terhadap penentuan nilai di rantai.

4.3 Kodifikasi peraturan kepatuhan

Semasa menangani transaksi korporat antarabangsa yang tinggi frekuensi dan kompleks, pengawasan berdasarkan tanggungjawab selepas kejadian menghadapi kos penegakan antarabangsa yang tinggi dan ketertinggalan maklumat. Untuk mencapai keseimbangan antara mendorong kecekapan perputaran modal dan memelihara keselamatan kewangan, pelbagai agensi pengawas sedang secara aktif mendorong inovasi asas "pengkodean peraturan kepatuhan".

Dengan memperkenalkan standard token yang direka khusus untuk kesesuaian, seperti ERC-3643 (protokol T-REX), pengesahan identiti digital (KYC/AML), ambang peraturan perjalanan anti-pencucian wang, dan had pemindahan modal di yurisdiksi tertentu, telah dikodkan secara langsung ke dalam asas kon pintar. Ini bermakna, jika satu transaksi aset yang ditokenisasi yang diprakarsai oleh syarikat antarabangsa gagal memenuhi syarat senarai putih kesesuaian yang telah ditetapkan, atau memicu senarai hitam sanksi yang dikemas kini secara dinamik, transaksi tersebut akan dihalang secara automatik pada peringkat protokol blockchain. Inovasi infrastruktur pengawasan ini, yang mengubah logik undang-undang menjadi logik kod yang tidak boleh diubah, tidak hanya mengurangkan kos pengesahan kesesuaian bagi perniagaan antarabangsa secara besar-besaran, tetapi juga memberikan jaminan infrastruktur kepada aliran modal sah di bawah kejutan makro ekstrem. Ini menandakan perubahan mendasar dalam paradigma pengawasan dari “penanggungjawaban selepas kejadian” kepada “penyusupan sebelum kejadian”. Anggaran dalam laporan DFCRC menyatakan bahawa jika kerangka pengawasan jelas, pasaran kewangan yang ditokenisasi boleh mencipta keuntungan ekonomi berbilion dolar Australia bagi Australia, dan pembebasan potensi aset digital bergantung kepada pembinaan infrastruktur pengawasan9.

5 Ringkasan dan Pandangan Ke Depan

Teknologi tokenisasi sedang mendorong rekonstruksi infrastruktur keuangan global, sementara konflik geopolitik makro dan ketidakpastian dasar politik ekonomi yang berterusan menjadi ujian tekanan terhadap pembawa nilai baharu ini. Dalam volatilitas yang hebat, "gelembung naratif" semata-mata dan aset tanpa asas di pasaran kripto secara beransur-ansur dipisahkan, dengan perhatian dan likuiditi pasaran berpindah pantas kepada token yang disokong oleh nilai sebenar.

Kajian ini menunjukkan bahawa token berterusan yang benar-benar mampu melalui kitaran biasanya mempunyai beberapa ciri yang jelas:

Pertama, ia mampu menyediakan pengikat keuntungan sebenar, membawa kredit aset luar rantai ke dalam rantai.

Kedua, mampu secara signifikan mengurangkan kos pelaksanaan kontrak antarabangsa, serta membentuk semula kepercayaan perniagaan melalui kebolehprograman;

Ketiga, berfungsi sebagai anggaran keselamatan rangkaian terdesentralisasi, di mana nilainya terakumulasi melalui frekuensi penggunaan sebenar dalam ekosistem serta keupayaan untuk mengurangkan kos dan meningkatkan kecekapan. Jenis token ini bukanlah simbol spekulasi yang terpisah daripada asas realiti, tetapi merupakan pembawa nilai yang tertanam dalam aktiviti ekonomi sebenar, mampu menanggung fungsi spesifik, hubungan keuntungan, atau pengaturan hak.

Sekarang, kerangka pengawasan global telah berpindah dari pendekatan pasif awal kepada pembinaan peraturan yang aktif dan terbenam. Melalui perincian klasifikasi dan kodifikasi kepatuhan, pihak pengawas sedang memasukkan aset digital berkualiti tinggi ke dalam sistem penyelesaian dan penjelasan utama secara berhati-hati.

Menghadapi tren evolusi kewangan yang tidak boleh dipulihkan ini, artikel ini mengusulkan cadangan berikut kepada semua pihak yang terlibat dalam pasaran:

Bagi perusahaan, aset di atas rantai harus dianggap sebagai alat infrastruktur untuk meningkatkan kecekapan perputaran modal global. Dalam skenario penyelesaian antar negara, utamakan penggunaan stablecoin yang kompatif untuk mengimbangi risiko fluktuasi nilai tukar mata wang tempatan dan mengurangkan geseran institusi; pada masa yang sama, perlu dibezakan secara ketat antara token asli yang sangat volatil dengan token sokongan yang diperintah secara ketat, serta melaksanakan strategi pengurusan dana yang berbeza.

Bagi penerbit dan institusi kewangan, logik lama “mengeluarkan token sebagai pembiayaan” perlu dibuang sepenuhnya. Fokus reka bentuk aset digital perlu beralih sepenuhnya kepada “penanaman hak” — menentukan sifat aset secara jelas dan tidak boleh diubah dalam kon pintar asas, serta secara aktif mengadopsi piawaian token yang berorientasikan kepatuhan seperti ERC-3643, untuk memberikan bukti nilai yang telus dan boleh diaudit secara langsung, disokong oleh simpanan sebenar.

Bagi pembuat dasar, disarankan untuk menganut prinsip berhati-hati yang netral secara teknologi, serta mendorong inovasi dalam paradigma pengawasan "kemudahan kepatuhan sebagai kod". Di bawah landasan yang teguh dalam mencegah pencucian wang lintas batas dan risiko kewangan sistemik, galakkan pembinaan buku besar seragam berdasarkan konsensus pelbagai pihak, dengan menggabungkan secara mendalam kredit kedaulatan negara dengan teknologi boleh diprogramkan, untuk membina infrastruktur kewangan generasi seterusnya yang sesuai dengan era ekonomi digital.