Penulis: Chen Mingkun Makro Observasi

Artikel ini terutama menjawab lima soalan:

Pertama, apabila peperangan berlaku, pasaran akan menilai semula apa terlebih dahulu;

Kedua, mengapa setiap peperangan berkaitan dengan bahasa aset yang berbeza;

Ketiga, empat dinamik perang, masing-masing menulis semula pemboleh ubah lapisan;

Keempat, sampel aset perang moden mana yang paling patut ditinjau semula berulang kali;

Kelima, bagaimana untuk menerapkan penilaian perang ke dalam metodologi dan posisi.

Jika anda lebih peduli dengan posisi pelaburan, anda boleh terus ke bahagian kelima.

Banyak orang yang melihat perang, pertama-tama melihat berita.

Namun, pelabur makro melihat bukan berita itu sendiri, tetapi: urutan aset mulai berubah.

Dalam sebulan terakhir, perang di Timur Tengah meletus semula, di meja buku saya di Taman Zijing, Tsinghua, saya terus-menerus memeriksa konflik-konflik sebelumnya dan perkembangan aset dalam perang moden, semakin yakin akan satu perkara:

Yang pertama kali berubah dalam peperangan, seringkali bukan ketertiban dunia, tetapi urutan aset.

Menurut saya, yang paling penting dalam mengkaji peperangan dan aset bukanlah sikap, emosi, atau merebut hak penafsiran. Yang benar-benar penting adalah:

Pecah perang menjadi pemboleh ubah, tetapkan pemboleh ubah kepada harga, kemudian tetapkan harga kepada kedudukan.

Jadi, soal yang lebih penting daripada “Apakah yang perlu dibeli apabila perang datang” sebenarnya ialah:

Apabila perang berlaku, pasaran akan menilai semula apa terlebih dahulu?

Artikel ini ditulis untuk peniaga serius. Bukan untuk orang yang hanya ingin menonton, dan bukan untuk mereka yang ingin mendengar satu petua seperti “Perang, beli apa?”

Jika ketika gempa besar berikutnya berlaku, anda boleh kurang ikut arus, lebih banyak penilaian; kurang emosi, lebih banyak kaedah—maka artikel ini sudah bernilai.

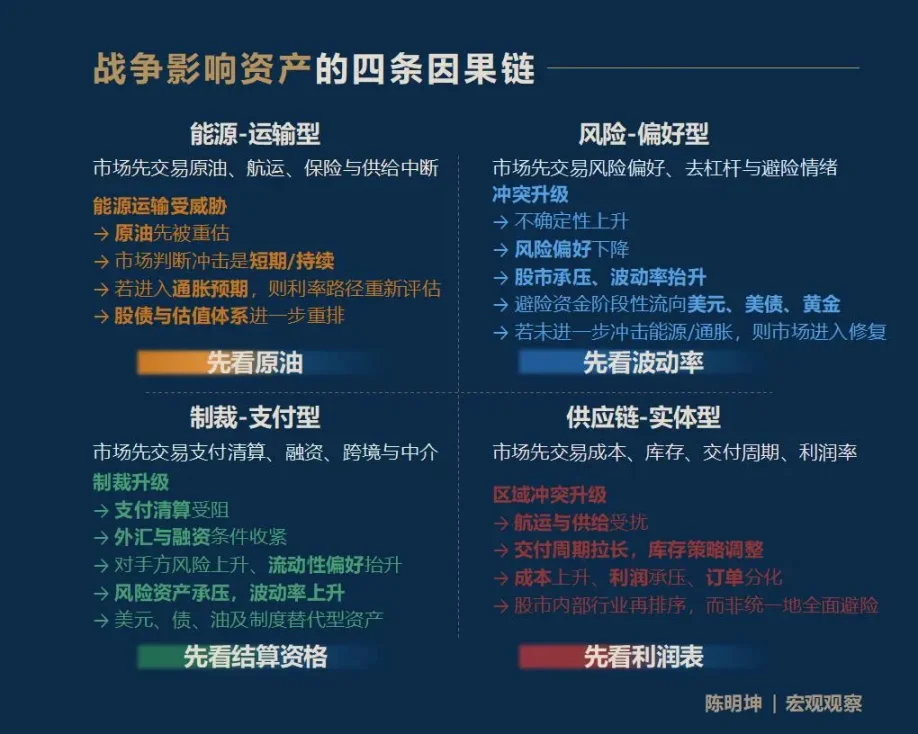

Satu, Perang mempengaruhi aset, bukan satu jawapan, tetapi empat lintasan.

Berikan kesimpulan terlebih dahulu, kesan perang terhadap aset paling biasa bukan satu jawapan seragam, tetapi empat laluan transmisi yang sepenuhnya berbeza:

Jenis pertama, perang energi–pengangkutan.

Pasar terlebih dahulu memperdagangkan minyak mentah, pengangkutan laut, insurans dan risiko gangguan bekalan.

Jenis kedua, konflik berdasarkan preferensi risiko.

Pasar akan terlebih dahulu memperdagangkan volatilitas, preferensi risiko, pelonggaran leverage, dan suasana pelarian.

Ketiga, sanksi—perang pembayaran.

Pasar terlebih dahulu melakukan pembayaran, penyelesaian, pembiayaan, penyelesaian lintas batas, dan fungsi perantara kewangan.

Jenis keempat, konflik rantai bekalan—jenis fizikal.

Pasaran pertama menetapkan kos perdagangan, stok, tempoh penghantaran, dan margin keuntungan, kemudian menyusun semula industri.

Yang paling penting bagi pelabur bukanlah mengetahui semua jawapan, tetapi menangkap pemboleh ubah pertama yang dinilai semula di tengah-tengah kebisingan pasaran.

Saya memanggilnya: pemboleh ubah utama.

Siapa yang menangkap pemboleh ubah pertama, dia akan lebih mudah memahami laluan harga seterusnya.

Mengambil kesimpulan tentang aset semasa perniagaan yang tergesa-gesa seringkali paling mudah dipertanggungjawabkan oleh pasaran.

Jika kerangka ini diringkaskan menjadi satu kalimat yang paling mudah diingat, ia ialah:

Energi—pengangkutan, lihat minyak mentah terlebih dahulu;

Risiko—berorientasi preferensi, fokus pada volatilitas terlebih dahulu;

Sanksi—jenis pembayaran, lihat kelayakan penyelesaian terlebih dahulu;

Rantaian bekalan — jenis fizikal, lihat laporan keuntungan terlebih dahulu.

Perlu ditekankan bahawa empat rantai sebab-akibat ini bukanlah lengkap, tetapi merupakan pintu masuk.

Perang mempengaruhi aset, dan kesannya sering kali menyebar melalui rantai yang lebih panjang, lebih halus, dan lebih kompleks. Sebagai contoh, konflik antara Amerika, Israel, dan Iran saat ini bagaimana mempengaruhi harga makanan enam bulan kemudian? Gas alam mempengaruhi baja, baja mempengaruhi makanan, dan makanan kemudian mempengaruhi inflasi serta aset negara-negara rapuh, jalan seperti ini juga berlaku.

Yang saya ingin berikan bukan jawapan tetap, tetapi kaedah pemerhatian makro: membolehkan setiap peserta pasaran membina rantai sebab-akibat sendiri berdasarkan ini.

Perang telah tiba, pemboleh ubah mana yang akan menjadi bahasa pertama pasaran?

Dua, Empat pandangan yang paling mudah disalahertikan semasa masa perang

Sebelum memasuki analisis terperinci, saya ingin terlebih dahulu menjelaskan asas pemikiran bahagian ini:

Falsifiability.

Saya tidak percaya pada penilaian makro yang kabur tetapi tidak pernah dapat diterapkan kepada harga dan kedudukan.

Tempat sebenar di mana kajian perang bermakna ialah membawa penilaian ke pasaran untuk diuji.

Pernyataan penyelidikan yang bermakna mestilah boleh dibantah.

Fakta yang berlalu digunakan untuk mengesahkan atau membantah penilaian terhadap masa lalu; keuntungan atau kerugian masa depan digunakan untuk mengesahkan atau membantah penilaian terhadap masa kini (pernyataan ini kejam, tetapi itulah kenyataannya).

Peningkatan perang, beberapa kalimat paling biasa di pasaran hampir segera muncul:

Emas pasti akan naik.

Bitcoin adalah emas digital yang menjadi pelindung terhadap risiko.

Harga minyak naik, pasaran saham mesti terus turun.

Mendapat manfaat daripada industri pertahanan, beli saham industri pertahanan sahaja.

Masalah dengan perkataan-perkataan ini bukan kerana ia pasti salah,

Tetapi kerana ia terlalu cepat, terlalu rapi, dan terlalu seperti pengetahuan umum.

Dasar pemikiran ini adalah "mengukir kapal untuk mencari pedang". Perang tidak membawa satu arah sahaja, tetapi satu siri proses penentuan harga yang mempunyai irama, peringkat, dan logik sebab-akibat yang berbeza.

Oleh itu, sebelum memasuki analisis dinamik aset perang, perlu terlebih dahulu membersihkan intuisi yang paling mudah disalahertikan ini.

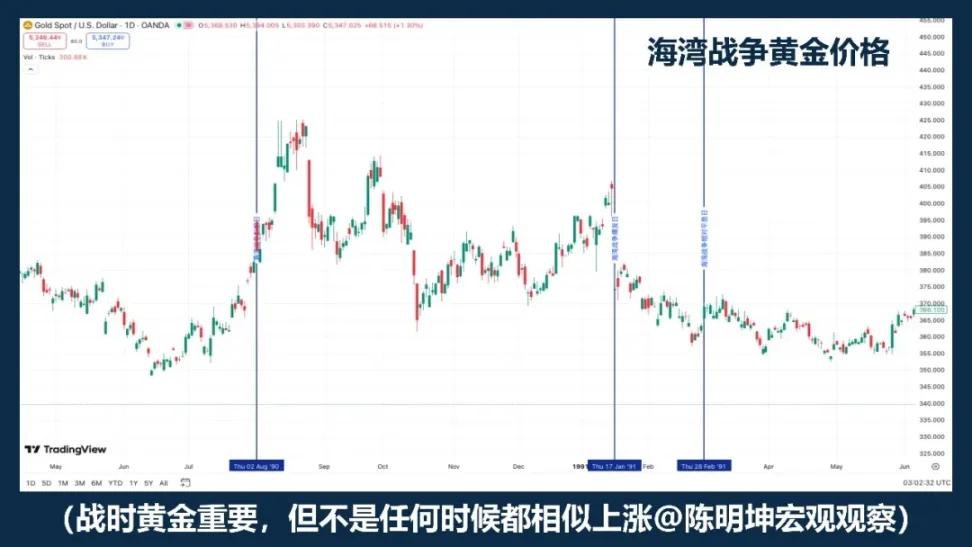

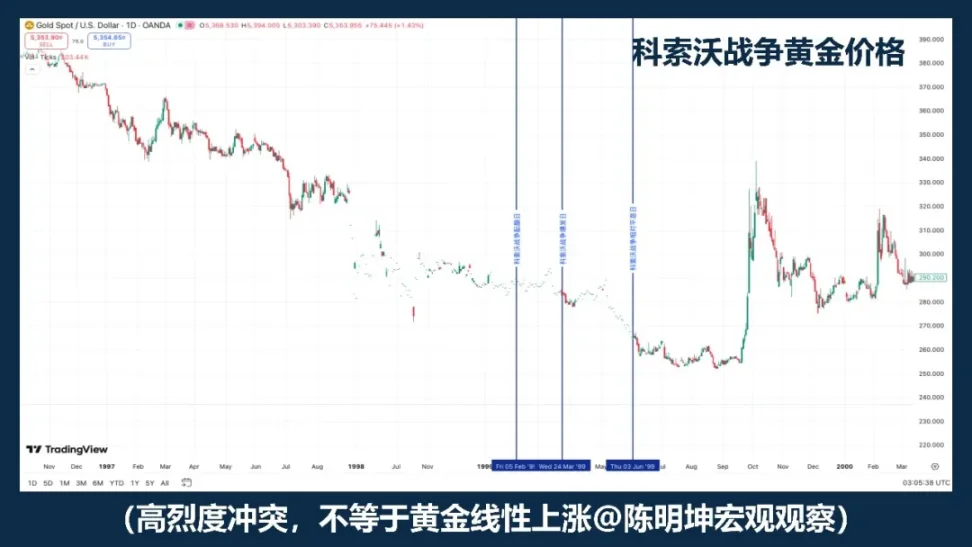

01 | Membeli emas semasa perang, betul ke?

Emas tentulah salah satu aset yang paling patut diperhatikan terlebih dahulu dalam peperangan.

Jika "Perang = Kenaikan Emas" adalah formula yang boleh dipercayai, maka emas dalam sampel perang yang berbeza sekurang-kurangnya seharusnya bergerak dalam arah yang serupa.

Tetapi harga sejarah tidak begitu.

Perkataan yang mudah diucapkan seringkali paling mudah menghalang pemikiran.

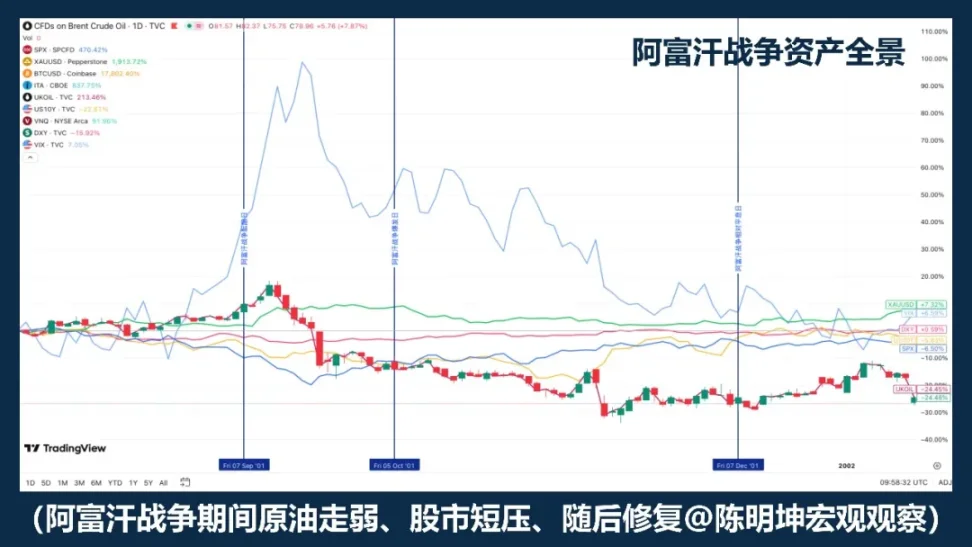

Perang Kosovo pada tahun 1999 adalah contoh sebaliknya yang baik. Konflik berintensiti tinggi itu sendiri tidak cukup untuk secara automatik menyimpulkan bahawa emas bergerak kuat secara sepihak.

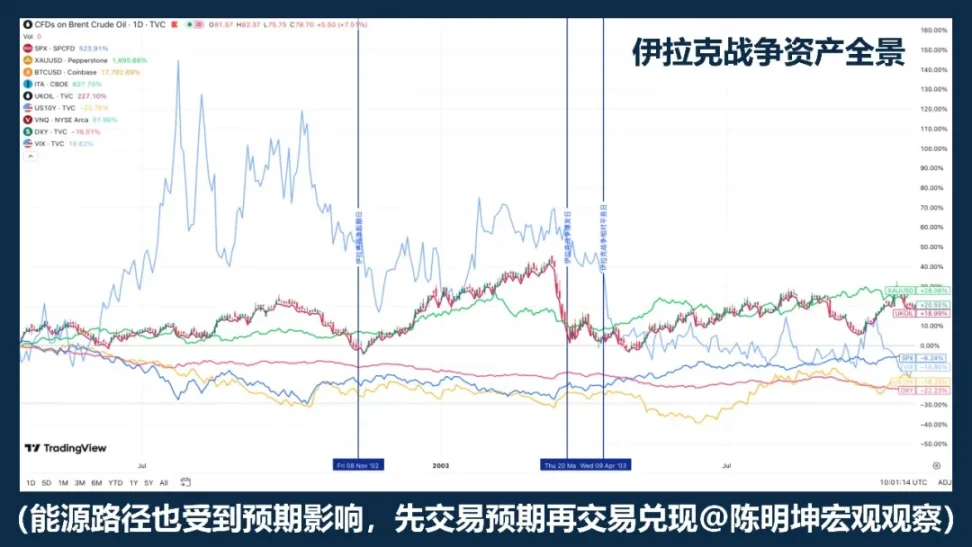

Perang Iraq pada tahun 2003 mengungkapkan struktur lain: emas lebih cenderung dibeli terlebih dahulu pada tahap peningkatan harapan perang, kemudian mengalami penurunan dan osilasi setelah perang secara resmi dimulai.

Kajian Rigobon dan Sack terhadap risiko perang Iraq juga menyokong titik ini: apabila risiko perang meningkat, harga minyak, harga saham, hasil bon kerajaan AS, spread kredit, dan dolar AS semuanya menunjukkan tindak balas yang ketara, tetapi emas tidak menunjukkan tindak balas statistik yang sama kukuh.

Yang benar-benar patut diingat, bukanlah satu tahun tertentu, tetapi satu fakta yang lebih penting:

Emas seringkali diperdagangkan bukan berdasarkan perang itu sendiri, tetapi berdasarkan jangkaan perang.

Perkataan yang lebih tepat bukanlah「beli emas semasa perang」, tetapi:

Emas biasanya menjadi aset yang dipantau terlebih dahulu semasa perang, tetapi bukanlah butang panjang mekanikal semasa perang.

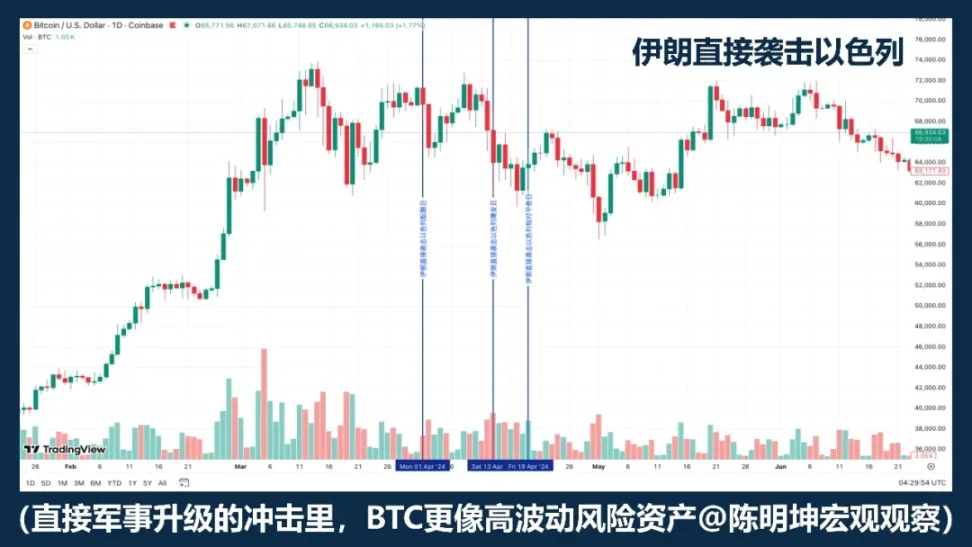

02 | Adakah Bitcoin sebagai aset pelindung?

Mengklasifikasikan BTC secara sederhana sebagai "aset pelindung" sendiri tidak begitu ketat.

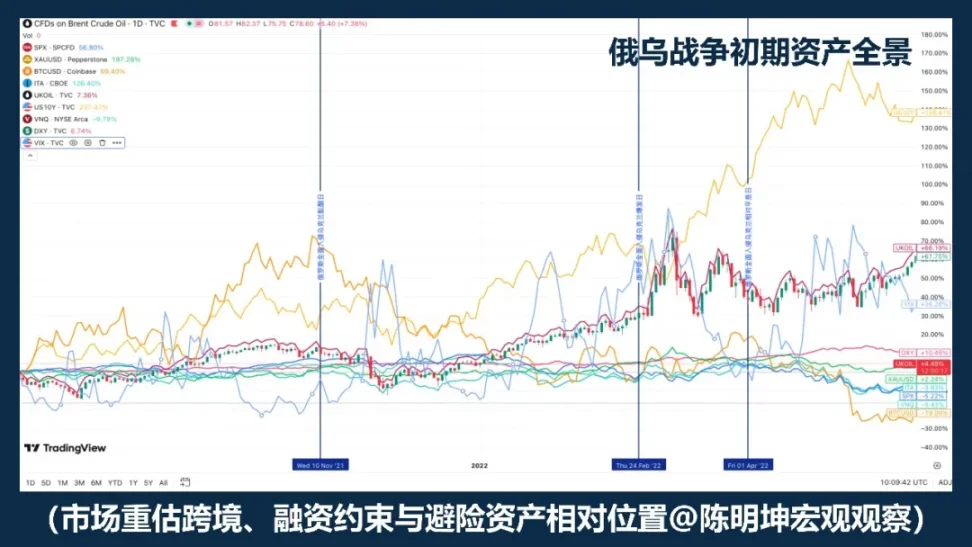

Jika perang datang, BTC pasti naik, maka prestasi dalam sampel perang yang berbeza sekurang-kurangnya seharusnya agak konsisten. Tetapi dari konflik Rusia-Ukraine, konflik Israel-Palestin, hingga peningkatan di Timur Tengah baru-baru ini, kenyataannya tidak begitu: kadang-kadang ia turun, kadang-kadang ia kuat, kadang-kadang turun dahulu kemudian stabil.

Ini sudah cukup untuk menunjukkan:

Perang bukan pemboleh ubah terus yang mempengaruhi kenaikan atau penurunan BTC.

Jika pasaran terlebih dahulu memperdagangkan penyusutan likuiditi, penolakan terhadap risiko, dan peliksidan, BTC sering berkelakuan seperti aset risiko volatiliti tinggi, bukan aset perlindungan. Ini kerana dalam senario ini, aset-aset volatiliti tinggi, Beta tinggi, dan mudah ditukarkan tunai biasanya dijual terlebih dahulu.

Dengan kata lain, seringkali peperangan tidak menyebabkan pasaran untuk "membeli sebagai perlindungan", tetapi menyebabkan pasaran menurunkan semua aset berisiko tinggi terlebih dahulu.

Dalam senario ini, ia lebih seperti aset teknologi berisiko daripada aset perlindungan.

Tetapi ini tidak bermakna ia tidak mempunyai keistimewaan.

Perbezaan utamanya dengan emas ialah ia bukan sahaja sebagai aset perdagangan, tetapi juga sebagai aset digital yang boleh dipindahkan merentas sempadan, beroperasi 24/7, dan tidak bergantung kepada sistem perbankan tunggal.

Jadi, pernyataan yang lebih tepat bukanlah「Adakah BTC menjadi pelindung」, tetapi:

BTC bukan aset pelindung mekanikal dalam peperangan.

Ia akan diperdagangkan sebagai aset berisiko, aset likuid, atau alat penyelesaian pengganti bergantung kepada peringkat peperangan yang berlaku.

Perang tidak akan menentukan kenaikan atau penurunannya secara langsung.

Perang benar-benar menentukan atribut mana yang lebih disukai pasaran untuk diperdagangkan pada masa kini.

03 | Harga minyak naik, saham pasti turun?

Ini adalah perkataan paling mudah untuk diucapkan dalam kajian perang.

Perang di Timur Tengah seringkali menyebabkan harga minyak bergerak terlebih dahulu, ini benar. Karena yang dihadapi di Timur Tengah bukan risiko biasa, tetapi transportasi energi itu sendiri. Data EIA sangat jelas: pada tahun 2024, volume pengangkutan minyak melalui Selat Hormuz sekitar 20 juta barel/hari, setara dengan sekitar 20% konsumsi cairan minyak global; sekitar 20% perdagangan LNG global juga melewati wilayah ini. Setiap kali pasar mulai khawatir tentang saluran ini, harga minyak mentah secara alami akan segera naik.

Tetapi masalahnya ialah, minyak naik tidak bermakna saham pasti turun.

Sejarah Perang Teluk mengajar kita bahawa "minyak naik, saham turun" boleh menjadi tindakan fasa pertama; tetapi apabila situasi peperangan menjadi jelas dan senario terburuk tidak berterusan merebak, pasaran akan kemudian memperdagangkan pemulihan risiko, dan pasaran saham akan pulih.

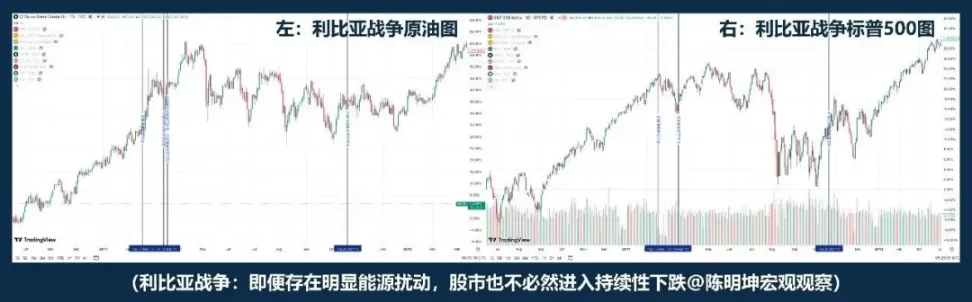

Konflik Libya memberikan sampel lain: lebih dekat kepada "minyak naik, saham turun". "Minyak naik, saham turun" bukan logik sebenar perang.

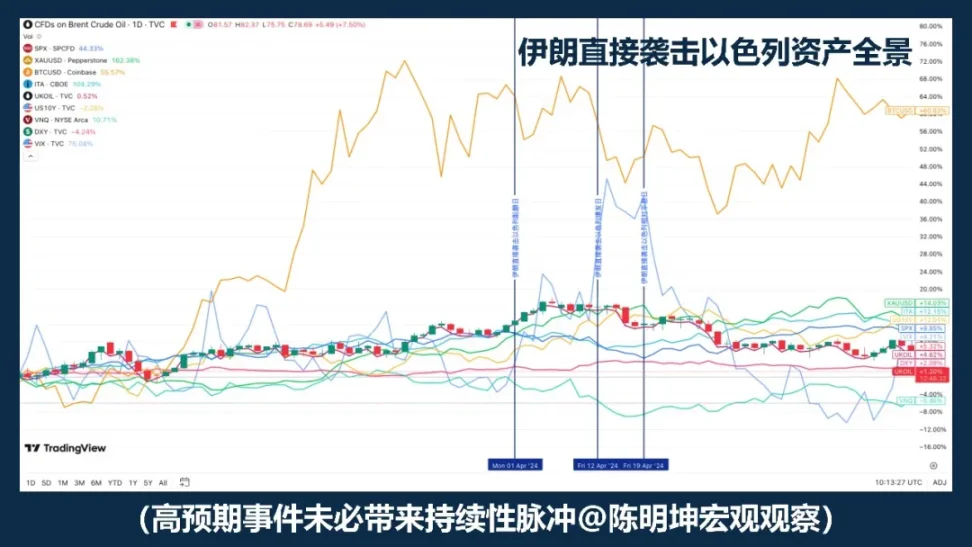

Jika Perang Teluk dan Perang Libya terasa jauh, serangan Iran terhadap Israel pada tahun 2024 memberikan contoh yang lebih dekat. Minyak mentah tetap menjadi yang pertama melonjak, di antara masa letusan hingga hari reda, "minyak turun, saham turun"; selepas itu, S&P 500 tidak masuk ke dalam penurunan sistemik.

Semasa menyelidiki perang Iraq, Rigobon dan Sack juga mendapati bahawa apabila risiko perang meningkat, bukan hanya harga minyak yang bergerak, tetapi harga minyak, harga saham, hasil bon kerajaan AS, spread kredit, dan dolar bergerak serentak. Dengan kata lain, pasaran bukan hanya memperdagangkan minyak, tetapi secara serentak memperdagangkan pertumbuhan, inflasi, perlindungan, dan syarat pembiayaan.

Jadi, yang benar-benar penting bukanlah “minyak naik atau tidak”, melainkan tiga perkara seterusnya:

Pertama, kejutan tenaga ini adalah jangka pendek atau jangka panjang;

Kedua, adakah ia akan memasuki jangkaan inflasi sederhana;

Ketiga, adakah bank pusat akan menulis semula laluan kadar faedah.

Oleh itu, pernyataan yang lebih tepat bukanlah "minyak naik, saham turun", tetapi:

Kenaikan harga minyak sering menjadi permulaan penentuan harga akibat perang; bagaimana pasaran saham bergerak seterusnya bergantung pada sama ada kesan ini akan mengubah pertumbuhan, inflasi, dan kadar faedah lebih lanjut.

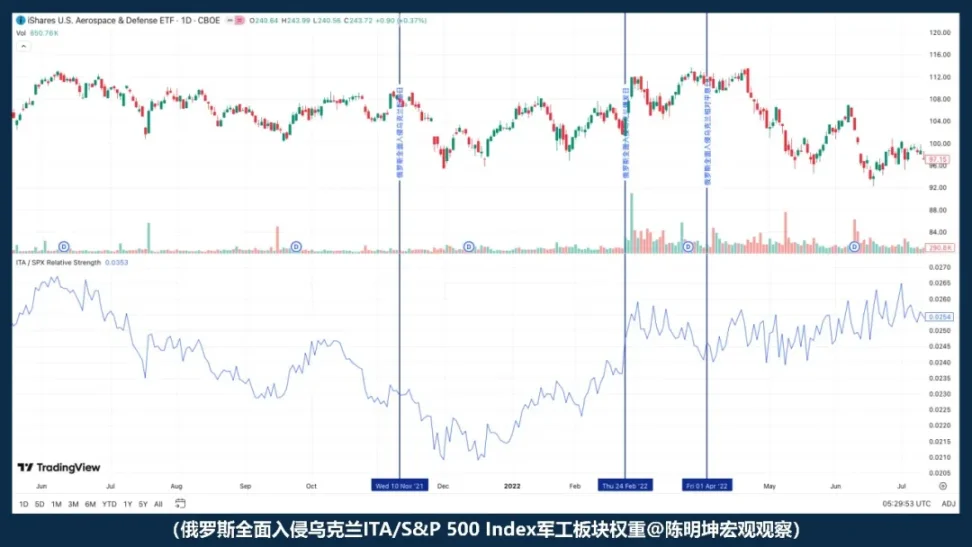

04 | Apabila terjadi perang, saham pertahanan pasti untung?

Masalah terbesar dalam pernyataan "Perang menguntungkan industri pertahanan" bukanlah kesalahan, tetapi terlalu mudah membuat orang menganggap mereka sudah memahaminya sepenuhnya.

Secara logik, ia masuk akal:

Apabila situasi menjadi tegang, isu keselamatan menjadi lebih menonjol, anggaran perbelanjaan tentera dinaikkan, dan ruang bayangan pesanan terbuka, industri pertahanan kelihatan secara semula jadi sebagai arah yang mendapat manfaat.

Tetapi pasaran tidak semudah itu.

Industri mendapat manfaat, bukan bermakna harga saham akan naik segera;

Harga saham naik tidak bermakna ia akan melebihi prestasi pasaran secara keseluruhan.

Selepas invasi besar-besaran perang Rusia-Ukraine bermula, kekuatan ITA berbanding S&P 500 tidak menjadi lebih kuat, tetapi menjadi lebih lemah. Dengan kata lain, pada saat peperangan bermula, pasaran tidak segera berdagang mengikut garis «keuntungan pertahanan». Ia terlebih dahulu berdagang mengikut kekuatan yang lebih luas: kesukaan terhadap risiko, likuiditi, dan ketidakpastian makroekonomi.

Oleh itu, pernyataan yang lebih tepat bukanlah "Perang menguntungkan industri pertahanan, beli saham industri pertahanan sahaja", tetapi:

Perang akan meningkatkan naratif pertahanan, tetapi pada titik meletusnya, yang biasanya telah dihargai oleh pasaran terlebih dahulu bukanlah pesanan, tetapi preferensi risiko.

Kesanggupan industri pertahanan untuk mengungguli tidak pernah hanya bergantung pada kebenaran logik,

Juga bergantung pada penilaian, perbezaan jangkaan, dan pemboleh ubah mana yang terlebih dahulu diperdagangkan oleh pasaran.

Yang paling berbahaya dalam peperangan, seringkali bukan tiada pandangan,

tetapi terlalu cepat memiliki pendapat.

Tiga: Masalah sebenar: Apabila perang datang, apa yang pertama kali dinilai semula oleh pasaran?

Setelah menguraikan kesilapan penilaian ini, masalah sebenar muncul:

Perang bukanlah pemboleh ubah tunggal yang secara langsung menentukan naik turun aset, ia lebih seperti pemicu.

Yang benar-benar menentukan bagaimana pasaran akan bertindak bukan hanya konflik itu sendiri,

Namun jenis perang, siklus makro, jangkaan peristiwa, serta pemboleh ubah utama pertama.

Jadi, masalahnya bukan lagi "Perang memberi manfaat kepada apa, dan merugikan apa", tetapi:

Pasaran akan menentukan harganya dalam bahasa apa terlebih dahulu.

Seterusnya, yang akan dibincangkan bukanlah penilaian emosi, tetapi empat dinamik perang yang benar-benar memasuki penetapan harga aset.

Empat dinamik perang: Untuk memahami perang, lihat terlebih dahulu ia termasuk jenis mana

Memahami perang tidak boleh hanya melihat medan pertempuran itu sendiri.

Lebih penting lagi untuk menentukan: ia mengubah pemboleh ubah lapisan mana terlebih dahulu.

01 | Tenaga - Perang Pengangkutan

Mengapa minyak mentah selalu menjadi yang pertama ditangkap oleh pasaran?

Perang jenis tenaga—pengangkutan biasanya paling mudah membawa pasaran ke dalam "keadaan penetapan harga" dengan cepat.

Ciri umum konflik semacam ini bukan terletak pada seberapa kejam konflik itu sendiri, tetapi pada fakta bahawa ia sering kali berhadapan terlebih dahulu dengan pintu utama ekonomi global:

Kawasan pengeluar minyak, selat, kapal pengangkut minyak, pelabuhan, insurans pengangkutan tenaga, laluan pengangkutan tenaga.

Apabila kedudukan ini terancam, yang sering kali dinilai semula terlebih dahulu oleh pasaran bukanlah pasaran saham, bukan emas, bahkan bukan pertumbuhan makroekonomi itu sendiri, tetapi kedudukan yang lebih dekat ke hulu penawaran fizikal:

Minyak mentah dan risiko pengangkutan.

Minyak mentah selalu bergerak terlebih dahulu bukan kerana ia「sensitif secara semula jadi», tetapi kerana kedudukannya yang terlalu istimewa dalam sistem ekonomi moden. Ia merupakan input asas kepada sistem industri serta pemboleh ubah hulu dalam rantai inflasi.

Apabila pasaran mula meragui bahawa penghantaran akan terganggu, insurans akan meningkat, rute penghantaran akan berubah, dan bekalan akan menyusut, minyak mentah akan menjadi yang pertama dihargai.

Dalam perang energi-transportasi, minyak mentah bukanlah reaksi sampingan, tetapi pembawa risiko yang paling langsung.

Tetapi ada satu butiran penting di sini:

Minyak mentah sering bergerak lebih awal, tetapi bergerak lebih awal tidak bermakna naik secara berterusan.

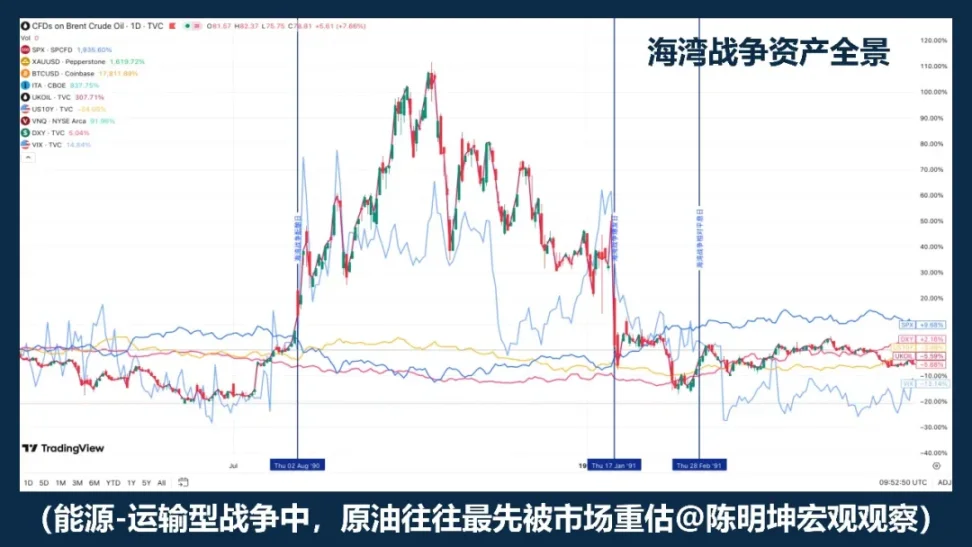

Perang Teluk adalah salah satu sampel paling klasik. Semasa masa persiapan perang, minyak mentah telah meningkat secara ketara; selepas meletus secara rasmi, harga minyak terus meningkat; tetapi seiring dengan kejelasan situasi perang, harga kemudian turun dengan cepat.

Perang Iraq pula mengungkap lapisan struktur lain. Dalam sampel ini, pada fasa peningkatan jangkaan perang, minyak mentah dan emas telah memberi respons terlebih dahulu; apabila perang secara rasmi bermula, pasaran pula lebih mendekati "beli jangkaan, jual fakta". Ini bermaksud, walaupun pemboleh ubah utama dalam perang jenis tenaga - pengangkutan biasanya ialah minyak mentah, lintasan harga minyak mentah masih sangat bergantung kepada dua perkara: pertama, sama ada pasaran telah menentukan harga sepenuhnya sebelumnya; kedua, sama ada senario terburuk benar-benar berlaku selepas peristiwa tersebut berlaku.

Oleh itu, untuk memahami perang semacam ini, jangan hanya melihat “harga minyak naik atau tidak”, tetapi perlu melihat dua latar belakangnya.

Tahap pertama ialah perbezaan harapan. Jika peristiwa itu sendiri melebihi jangkaan, impuls minyak mentah biasanya lebih kuat; jika peristiwa itu sendiri telah berulang kali dibincangkan dan pasaran telah membuat transaksi terlebih dahulu, maka walaupun konflik secara rasmi meletus, harga minyak mungkin segera berpindah ke corak berfluktuasi, atau bahkan mengalami penjualan berdasarkan fakta.

Serangan langsung Iran terhadap Israel adalah contoh klasik: risiko bukanlah sesuatu yang masuk ke pasaran tanpa persiapan, oleh itu, walaupun aset mengalami impuls, ia tidak secara tanpa syarat membawa kepada penilaian semula yang berterusan.

Tahap kedua ialah kitaran makroekonomi. Jika berlaku dalam persekitaran dengan inflasi rendah dan ruang polisi yang mencukupi, pasaran lebih mudah memahaminya sebagai gangguan sementara;

Jika berlaku dalam persekitaran dengan inflasi tinggi dan dasar moneter yang sudah ketat, pasaran akan segera bertanya: Apakah kenaikan harga minyak ini akan memasukijangka menengahjangka inflasi? Akankah ia menunda perubahan dasar?

Ini juga merupakan perbezaan paling penting antara perang energi-transportasi dengan jenis perang lainnya. Kesannya bermula dari dunia fizikal, dan merambat ke dalam pasaran kewangan melalui rantai berikut:

Pengangkutan tenaga terancam

Minyak mentah dinilai semula terlebih dahulu

→ Tentukan sama ada kesan pasaran adalah sementara atau berterusan

→ Jika ekspektasi inflasi, lintasan suku bunga dinilai semula

→ Susunan semula sistem penilaian dan saham-ikatan

Jadi, yang paling penting untuk diingat daripada perang energi-transportasi bukanlah "minyak pasti naik",

Sebaliknya: minyak mentah sering menjadi pemboleh ubah hulu yang pertama diperdagangkan di pasaran.

Namun, minyak mentah bergerak lebih awal, tidak bermakna kesan tersebut akan secara automatik berkembang menjadi garis utama jangka panjang.

Yang menentukan jalan seterusnya, bukanlah harga minyak itu sendiri,

Namun, sama ada harga minyak mampu terus memasukijangkaan inflasi, kadar diskaun, dan sistem penilaian.

Dalam logik perang jenis ini, minyak mentah bergerak terlebih dahulu, bukan kesimpulan, tetapi permulaan transmisi kewangan.

02 | Risiko - Perang Berdasarkan Preferensi

Yang sering dinilai semula terlebih dahulu oleh pasaran bukanlah minyak mentah, tetapi preferensi risiko.

Perang semacam ini yang pertama kali diubah bukanlah batasan fizikal dunia makro,

Melainkan kapasiti tahan risiko pasaran.

Jika konflik tidak secara langsung mengancam kawasan pengeluar minyak, koridor selat, pengangkutan kapal minyak, atau infrastruktur tenaga penting, maka yang pertama kali dinilai semula oleh pasaran seringkali bukan sekatan bekalan, tetapi kesukaan terhadap risiko itu sendiri.

Daya pendorong pertama dalam perang semacam ini bukanlah “akan ada gangguan tenaga”, tetapi: ketidakpastian akan meningkat secara tiba-tiba, atau aset berisiko masih berani dipegang.

Oleh itu, gelombang pertama dalam perang semacam ini biasanya bukan 「minyak mentah bergerak lebih dulu」, tetapi:

Konflik meningkat

→ Ketidakpastian meningkat

→ Penurunan kesediaan mengambil risiko

→ Pasar saham mengalami tekanan, volatiliti meningkat

→ Fasa dana pelindung mengalir ke dolar dan emas dll

→ Jika tidak ada serangan lanjutan terhadap tenaga dan inflasi, pasaran akan memasuki fasa pemulihan

Rantai sebab-akibat ini menjelaskan satu fenomena yang sangat penting:

Mengapa, selepas beberapa peperangan meletus, pasaran saham terlebih dahulu turun dan emas turut bereaksi, tetapi harga tidak secara automatik berubah menjadi trend satu arah yang lebih panjang? Ini kerana peperangan semacam ini terlebih dahulu menyerang niat memegang posisi, bukan suplai, inflasi, dan kadar diskaun yang lebih mendalam.

Kajian IMF terhadap risiko geopolitik juga menunjukkan bahawa konflik ketenteraan besar akan memberi kesan signifikan terhadap penentuan harga pasaran saham dan pilihan melalui peningkatan aversi terhadap risiko, pemadatan syarat kewangan, dan penyebaran ketidakpastian. Dengan kata lain, pada peringkat ini, pasaran terlebih dahulu memperdagangkan bukan kekurangan barangan fizikal, tetapi semula penilaian terhadap volatiliti dan risiko ekor masa depan. Penurunan pertama lebih mencerminkan diskaun risiko, bukan pusat penilaian jangka panjang yang telah berpindah ke bawah. Hanya apabila kejutan preferensi risiko berterusan meresap ke bawah dan menghantam pemboleh ubah makro yang lebih mendalam, impuls emosi perang ini akan meningkat menjadi penyusunan semula aset yang lebih kekal.

Oleh itu, kesimpulan yang lebih tepat bukanlah "Perang datang, emas pasti naik", bukan pula "Perang datang, pasaran saham pasti turun", tetapi:

Dalam logik peperangan semacam ini, pasaran biasanya menilai semula volatiliti dan aset berisiko terlebih dahulu; penurunan pertama lebih banyak mencerminkan diskaun risiko, dan tidak secara automatik membentuk trend jangka panjang.

03 | Sanksi - Perang Pembayaran

“Perang pembayaran pertama kali ditulis semula, bukan harga, tetapi kelayakan.”

Sanksi—inti perang pembayaran—bukan harga komoditi tunggal, tetapi ketercapaian sistem kewangan antarabangsa.

Apabila konflik meningkat ke tahap sanksi, perkara pertama yang dinilai semula oleh pasaran seringkali bukan hanya bekalan, tetapi: pembayaran, penyelesaian, simpanan, pembiayaan, dan kredit pihak lawan.

Perang Rusia-Ukraine adalah contoh paling klasik jenis ini. Selepas 2022, Kesatuan Eropah secara berturut-turut mengenakan sanksi kewangan terhadap Rusia, termasuk sekatan terhadap akses Rusia kepada modal dan pasaran kewangan EU, larangan berurusan dengan bank pusat Rusia, pemindahan beberapa bank Rusia daripada SWIFT, serta penggantungan atau pengagihan 'tidak boleh digunakan' terhadap beberapa aset Rusia. OFAC Jabatan Kewangan AS juga melalui Arahan 4, melarang rakyat Amerika berurusan dengan bank pusat Rusia, dana kekayaan negara, dan kementerian kewangan. Pada tahap ini, pasaran menghadapi bukan sahaja 'adakah minyak akan terputus', tetapi satu masalah yang lebih mendalam: adakah rantai kewangan antarabangsa yang sedia ada masih boleh berfungsi seperti biasa.

Transmisi klasik perang semacam ini bukanlah dari harga langsung ke harga,

sebaliknya, mulai daripada kelayakan ke harga:

Sanksi diperketat

→ Pembayaran dan penyelesaian terganggu

→ Pengendalian ketat terhadap valuta asing dan syarat pembiayaan

→ Risiko pihak lawan, preferensi likuiditi meningkat

Aset berisiko mengalami tekanan, volatiliti meningkat

Dolar, surut utang AS, minyak mentah, dan beberapa aset pengganti institusional mengalami penilaian semula

Oleh itu, kesan semacam ini mempunyai perbezaan mendasar dengan perang energi-transportasi:

Gangguan tenaga pertama-tama menulis semula harga bekalan,

Pembayaran guncangan pertama-tama menulis semula kelayakan penyelesaian.

Apabila kelayakan penyelesaian bermula berfluktuasi, pengurutan aset akan segera bercabang. Aset-aset yang sangat bergantung kepada sistem perbankan global, pembiayaan lintas sempadan, dan rangkaian penyelesaian utama lebih mudah menghadapi diskaun; manakala alat penyelesaian digital baharu yang masih mampu dipindahkan, dipegang, atau diselesaikan dalam persekitaran pembayaran yang terhad, lebih mudah mendapat perhatian tambahan.

Kesimpulan Laporan Kestabilan Kewangan Global IMF2025 jelas: peristiwa risiko geopolitik besar, terutama konflik tentera, akan merambat ke pasaran saham, premium risiko kedaulatan, nilai tukar, dan pasaran komoditi melalui peningkatan aversi terhadap risiko, pemadatan syarat kewangan, serta gangguan terhadap hubungan perdagangan dan kewangan; sementara itu, peristiwa besar juga boleh secara signifikan menekan harga saham dan meningkatkan premium risiko kedaulatan. Bagi pasaran, ini bermaksud fokus perang sanksi-pembayaran bukanlah「adakah aset tertentu akan naik」, tetapi sama ada fungsi perantara kewangan masih boleh berfungsi dengan lancar.

Kajian IMF mengenai risiko geopolitik juga menunjukkan hal ini. Konflik ketenteraan besar tidak hanya akan menekan saham dan meningkatkan premium risiko kedaulatan melalui peningkatan keengganan terhadap risiko dan pemadatan syarat kewangan, tetapi juga akan merembet kepada negara ketiga melalui hubungan perdagangan dan kewangan.

Ini juga sebab mengapa kesan sanksi sering menyebar lebih jauh daripada medan pertempuran itu sendiri.

Untuk alat penyelesaian berbasis rantai baru, pernyataan yang lebih tepat bukanlah “mereka secara alami menjadi pelindung nilai”, tetapi: apabila gesekan pembayaran tradisional, batasan pergerakan modal, dan halangan penyelesaian lintas batas meningkat, pasaran akan menilai semula sifat mereka sebagai saluran penyelesaian bukan bank, lintas batas, dan 24/7. Yang benar-benar dinilai semula oleh pasaran bukanlah narasi simpanan nilai alternatif itu sendiri, tetapi nilai institusi saluran penyelesaian alternatif.

Jika perang energi-transportasi bertanya, "Barang masih sampai atau tidak?"

Jadi, sanksi—perang pembayaran—bertanya:

Apakah dana masih boleh dipindahkan.

04 | Rantaian bekalan - Konflik entiti

Pasar memperdagangkan laporan keuntungan terlebih dahulu, bukan naratif perlindungan.

Masih ada satu jenis konflik yang tidak secara langsung menghambat tenggorokan tenaga global, juga tidak mengubah sistem pembayaran antarbangsa pada masa pertama, tetapi masih akan mengubah harga aset secara ketara.

Ini adalah: Rantaian bekalan - Konflik entiti.

Inti konflik ini bukanlah「apakah dunia akan segera memasuki keadaan perlindungan penuh」, tetapi sama ada sistem pengeluaran, pengangkutan, stok dan penghantaran akan terus mengalami distorsi.

Ia sering kali diubah terlebih dahulu, bukan minyak mentah, emas, atau preferensi risiko global itu sendiri, tetapi pemboleh ubah yang lebih rapat dengan peringkat perniagaan syarikat:

Kos penghantaran, insurans, tempoh penghantaran, sempadan keselamatan stok, margin keuntungan, dan jangkaan perbelanjaan modal.

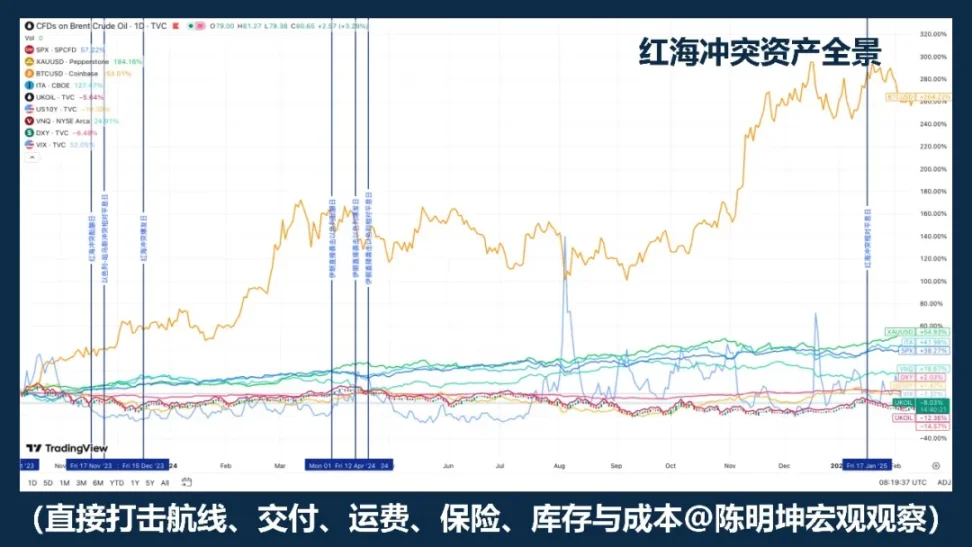

Contoh paling ketara ialah konflik Laut Merah. IMF menyatakan bahawa jumlah perdagangan di Terusan Suez pada dua bulan pertama 2024 menurun sebanyak kira-kira 50% berbanding tahun sebelumnya, serangan memaksa banyak kapal berpusing melalui Tanjung Harapan, mengganggu rantaian bekalan; UNCTAD juga menunjukkan bahawa pada separuh pertama Februari 2024, tonase kontena yang melalui Terusan Suez turun sebanyak 82%, dengan banyak kapasiti dialihkan ke hujung selatan Afrika.

Dalam gangguan sebegini, yang pertama diperdagangkan bukanlah "membeli pelindung", tetapi: siapa yang kosnya akan meningkat; siapa yang penghantaran akan menjadi lebih perlahan; siapa yang margin keuntungannya akan terjejas terlebih dahulu; siapa yang pesanan akan berpindah; siapa yang kapasiti pengganti bekalan akan dinilai semula.

Rantaian transmisi biasanya bukan satu garis perlindungan, tetapi satu rantaian yang lebih rapat dengan ekonomi sebenar:

Peningkatan konflik wilayah

→ Pengangkutan dan bekalan terganggu

→ Tempoh penghantaran diperpanjang, strategi stok disesuaikan

→ Kos meningkat, margin keuntungan tertekan, pesanan terpecah

→ Penyusunan semula semula industri dalam pasaran saham, bukan penyingkiran menyeluruh yang seragam

Tempat paling mudah disalahertikan mengenai perang semacam ini ialah ramai orang secara automatik menganggap «konflik» sebagai «perlindungan».

Tetapi konflik rantai bekalan—jenis fizikal—seringkali tidak mencipta risiko perdagangan arah seragam seluruh pasaran terlebih dahulu.

Ia lebih sering menghasilkan:

Pemisahan sektor, pemisahan keuntungan, dan pemisahan wilayah.

Inilah sebabnya, kesan perang sebegini terhadap aset seringkali lebih perlahan, tetapi tidak semestinya lebih kecil. Apa yang benar-benar ditulis semula biasanya berlaku pada tiga peringkat:

Pertama, ialah lapisan kos. Pengangkutan laut, insurans, penyimpanan, pembelian komponen, dan laluan pengangkutan alternatif meningkatkan kos.

Kedua, adalah lapisan stok. Perusahaan sering beralih dari keutamaan kecekapan kepada keutamaan ketahanan.

Ketiga, ialah lapisan keuntungan. Adakah syarikat masih mampu menepati keuntungan mengikut tempoh asalnya. Pada tahap ini, konflik bermula memasuki ramalan keuntungan dan model penilaian.

Oleh itu, dalam perang sebegini, prestasi aset biasanya bukan keseluruhan kelas aset yang berpindah ke pelaburan selamat, tetapi penilaian semula struktur dalaman pasaran saham. Syarikat-syarikat yang paling terkesan biasanya ialah yang bergantung lebih dalam kepada kapasiti wilayah tunggal, laluan penghantaran tunggal, komponen tunggal, atau model perputaran tinggi dan stok rendah; manakala yang mungkin mendapat keuntungan relatif ialah syarikat dan sektor yang mempunyai kapasiti pengganti, penyebaran wilayah yang tersebar, kuasa penetapan harga yang lebih kuat, atau mampu menerima perpindahan pesanan.

Jadi, kesimpulan yang lebih tepat bagi jenis perang ini bukanlah:

「Bila konflik berlaku, beli aset perlindungan.」

sebaliknya:

Apabila peperangan pertama kali menjejaskan sistem pengeluaran, penghantaran, stok dan penghantaran, penilaian semula pasaran seringkali bukan tentang pelarian menyeluruh, tetapi tentang kos, margin keuntungan dan pengurutan industri.

Jika kejutan tenaga terlebih dahulu mengubah harga,

Kelayakan yang ditulis semula terlebih dahulu ialah pembayaran,

Maka, guncangan jenis rangkaian bekalan yang telah ditulis semula ialah:

Laporan keuntungan.

Lima, Dari Penilaian Hingga Posisi — Metodologi Pelaburan Dalam Perang

Sebelum ini, kita telah membincangkan bagaimana peperangan memasuki penetapan harga aset.

Tetapi bagi pelabur, soal yang benar-benar penting bukanlah pemahaman yang berakhir di sini,

sebaliknya, langkah seterusnya:

Bagaimana untuk menukar penilaian menjadi kedudukan.

Ilusi paling mudah yang diberikan oleh perang ialah ia seolah-olah merupakan peluang besar yang berarah.

Namun, jika diperhatikan secara teliti sejarahnya, perang tidak menghasilkan arah yang boleh disalin secara konsisten.

Ia sebenarnya menghasilkan: volatiliti, ketidaksepadanan, dan kegagalan korelasi.

Jadi, dalam pelaburan semasa perang, yang benar-benar penting bukanlah menebak arah, tetapi mengenal pasti terlebih dahulu pemboleh ubah apa yang sedang diperdagangkan oleh pasaran:

Pemboleh ubah ini sedang mencipta denyutan jangka pendek,

Akan terus diteruskan sepanjang rantai aset;

Harga mana yang hanya merupakan tindak balas emosi,

Apakah dampak yang akan membentuk garis utama jangka menengah.

Jika saya menjadikan perkara ini lebih spesifik dan boleh dilaksanakan, saya akan membahagikannya kepada empat langkah.

Langkah pertama, sentiasa mengenal pasti pemboleh ubah utama.

Selepas peperangan berlaku, pasaran tidak akan memperdagangkan semua maklumat secara serentak. Ia akan sentiasa menangkap satu pemboleh ubah terlebih dahulu dan mendorongnya ke pusat penentuan harga: kadang-kadang minyak mentah, kadang-kadang kesukaan terhadap risiko, kadang-kadang sistem pembayaran, kadang-kadang stok dan laporan keuntungan. Banyak orang ingin membuat penilaian keseluruhan terhadap peperangan itu sejak awal, tetapi biasanya ini terlalu awal dan terlalu kasar. Pendekatan yang benar-benar berkesan ialah terlebih dahulu menilai:

Apa yang sedang diperdagangkan di pasaran sekarang—penawaran, preferensi risiko, geseran pembayaran, atau laporan keuntungan.

Mengambil pemboleh ubah utama dengan betul memberikan arah yang tepat kepada posisi seterusnya; jika salah, walaupun naratif selepas itu lengkap, transaksi kemungkinan besar akan salah.

Langkah kedua ialah menyiapkan diri sebelum peperangan, bukan mengambil posisi secara tergesa-gesa semasa peperangan.

Perdagangan perang yang benar-benar baik seringkali tidak bermula pada saat konflik meletus sepenuhnya. Banyak peluang dengan bayaran tinggi muncul sebelum peristiwa tersebut memasuki emosi awam. Apabila pasaran mulai membincangkan, jendela harga termurah biasanya sudah berlalu.

Oleh itu, yang lebih penting sebelum peperangan: kaji sempadan, sediakan alat, kenal pasti titik lemah, dan sediakan lindung nilai. Jangan tunggu tembakan bermula baru memutuskan senjata apa yang akan anda gunakan.

Langkah ketiga, alihkan strategi perdagangan semasa perang, dan fokuskan kepada penyimpangan harga.

Selepas peperangan meletus, yang paling tidak kekurangan ialah penjelasan; yang benar-benar langka ialah penilaian terhadap harga. Peperangan tidak mempunyai templat aset yang boleh digunakan secara mekanikal; sebaliknya, satu-satunya perkara yang lebih dekat kepada kepastian ialah ia akan mencipta perubahan besar.

Kes biasa awal pasaran ialah: beberapa aset bertindak berlebihan, beberapa aset bertindak kurang, dan beberapa aset hanya bergerak bersama dengan emosi. Dengan kata lain, peperangan tidak membawa arah yang jelas, tetapi lebih sering memperbesar ketidaksepadanan dalam jangka masa pendek.

Ini juga sebabnya, perang tidak selalu sesuai untuk bertaruh secara stabil pada arah,

tetapi sering lebih sesuai untuk arbitrage dan perdagangan struktural.

Kerana perubahan pasaran yang mendadak, perkara yang paling awal terganggu seringkali bukan pandangan,

tetapi ketertiban yang sebelumnya stabil antara harga-harga:

Spot dan derivatif akan tidak sejajar

Aset-aset berkaitan di bawah logik yang sama akan tersasar

Naratif pelindung dan penetapan harga sebenar akan tidak sejajar

Perasaan jangka pendek dan transmisi jangka menengah juga akan tidak sejalan

Yang paling penting pada peringkat ini bukanlah penyataan,

Sebaliknya, kenal pasti: harga mana yang hanya merupakan impuls emosi, ketidaksepadanan mana yang akan pulih dengan cepat, gangguan mana yang akan menetap sebagai garis utama jangka menengah, dan perbezaan harga, basis, serta jurang korelasi mana yang patut diperdagangkan.

Bahagian ini terutamanya bergantung kepada intuisi dan pengalaman arbitrage.

Melihat perang menyebabkan pergerakan pada jenis aset tertentu, mereka yang telah memerhatikan sampel perang sejarah seringkali boleh lebih pantas menyusun dan melaksanakan strategi berdasarkan pergerakan tersebut. Contohnya, tekanan short白银 pada tahun 2025, pedagang yang tajam boleh dengan cepat memasuki jalur arbitrage silver; begitu juga dengan fluktuasi emas semasa konflik AS-Israel-Iran baru-baru ini, pedagang yang tajam juga lebih mudah mengesan ketidaksepadanan harga antara pelbagai derivatif emas.

Peluang semacam ini sering datang dengan cepat dan hilang dengan cepat.

Ia adalah jendela untuk pedagang yang kuat;

Bagi pedagang lemah, ia sering kali hanyalah fluktuasi yang melintas di hadapan mata.

Langkah keempat, selepas krisis memburuk, alihkan fokus perdagangan daripada peristiwa kepada transmisi.

Pada awal perang, pasaran memperdagangkan peristiwa itu sendiri; selepas perang berterusan, pasaran memperdagangkan kesan penyaluran. Yang benar-benar menentukan sama ada satu perang boleh berkembang dari impuls jangka pendek menjadi garis utama jangka menengah bukanlah jumlah berita, tetapi sama ada kesan tersebut terus masuk ke pemboleh ubah yang lebih mendalam: sama ada ia memasuki jangkaan inflasi, sama ada ia memasuki kadar diskaun, sama ada ia memasuki laporan keuntungan syarikat, sama ada ia memasuki syarat pengiraan dan pembiayaan.

Jika tiada perubahan sebenar terhadap pemboleh ubah ini, fluktuasi putaran pertama sering kali lebih menyerupai diskaun risiko daripada penilaian semula jangka panjang; tetapi jika pemboleh ubah ini benar-benar bermula berubah, perang tidak lagi sekadar berita, tetapi bermula menjadi sebahagian daripada trend. Pada peringkat ini, logik dagangan juga mesti ditukar:

Beralih dari impuls peristiwa kepada penilaian tren,

Beralih daripada dorongan berita kepada garis besar makro.

Penghalang makro bermaksud kaedah yang fleksibel. Menghadapi fenomena makro yang berbeza, jenis perang yang berbeza, dan saluran transmisi yang berbeza, anda perlu menukar alat dengan fleksibel dan memasuki medan modal yang berbeza.

Pada akhirnya, posisi bukanlah produk emosional, tetapi ungkapan dana dari pemikiran.

Perang akan memperbesar volatilitas, juga memperbesar kesilapan penilaian.

Maksud kedudukan ialah membenarkan logik diuji oleh pasaran.

Pandangan mesti sepadan dengan pemboleh ubah;

Penilaian mesti sepadan dengan alat;

Logik akhir mesti masuk ke agihan dana.

Ini juga adalah metodologi pelaburan perang yang saya fahami:

Lihat logik sebelum pertempuran, tangkap ketidaksepadanan semasa pertempuran, dan lihat transmisi selepas pertempuran.

Lihat pemboleh ubah terlebih dahulu, kemudian harga, dan baru posisi.

Kerana posisi membuat fikiran boleh dibuktikan salah.

Dan pelaburan adalah jarak lurus terpendek dari pemikiran kepada kekayaan.