Artikel ini adalah dari Bitwise ConsultantJeff Park.

Disusun oleh Odaily Planet Daily (@OdailyChina); Diterjemah oleh Moni

Dalam hanya enam minggu, permodalan pasaran Bitcoin telah menguap sebanyak $500 bilion. Pengaliran keluar ETF, diskaun Coinbase, penjualan struktur, dan pembubaran kedudukan panjang yang kurang mantap berlaku tanpa sebarang pemangkin jelas untuk pemulihan pasaran. Selain itu, kebimbangan berterusan seperti penjualan oleh paus (whale selling), pembuat pasaran yang terlalu berhutang, kekurangan kecairan defensif, dan ancaman eksistensial yang disebabkan oleh krisis kuantum kekal sebagai halangan kepada pemulihan Bitcoin yang pantas. Walau bagaimanapun, satu persoalan telah sering membelenggu komuniti sepanjang penurunan ini: apa sebenarnya yang berlaku kepada volatiliti Bitcoin?

Sebenarnya, mekanisme di mana Bitcoin berfluktuasi telah berubah dengan senyap.

Dalam tempoh dua tahun yang lalu, ia telah secara meluas dipercayai bahawa ETF telah "menjinakkan" Bitcoin, mengekang volatiliti dan mengubah aset yang dahulunya sangat sensitif kepada ekonomi makro ini menjadi alat dagangan yang tertakluk kepada peraturan institusi dan mekanisme penindasan volatiliti. Walau bagaimanapun, jika anda menumpukan perhatian pada 60 hari yang lalu, anda akan mendapati bahawa perkara ini tidak benar, dan pasaran nampaknya telah kembali ke keadaan volatil yang terdahulu.

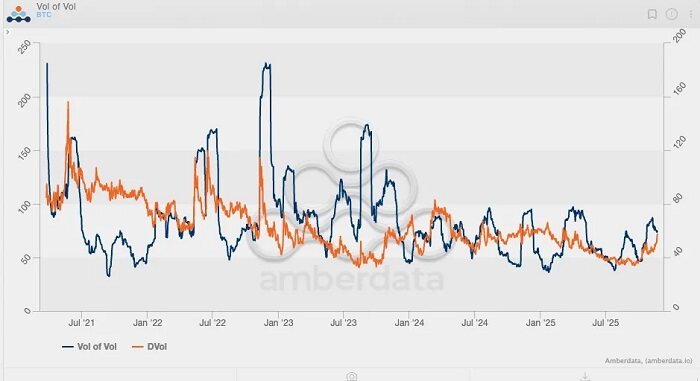

Melihat kembali kepada volatiliti tersirat Bitcoin sepanjang lima tahun yang lalu, kita dapat melihat bahawa puncak dalam indikator ini boleh dijangka:

Puncak pertama (dan juga puncak tertinggi) berlaku pada Mei 2021, apabila volatiliti tersirat melonjak kepada 156% disebabkan oleh tindakan keras terhadap perlombongan Bitcoin.

Puncak kedua berlaku pada Mei 2022, yang dicetuskan oleh kejatuhan Luna/UST, mencapai puncak sebanyak 114%.

Puncak ketiga berlaku pada Jun dan Julai 2022, apabila 3AC dibubarkan;

Puncak keempat berlaku pada November 2022, apabila FTX runtuh.

Sejak itu, volatiliti Bitcoin tidak pernah melebihi 80%. Hampir-hampir terjadi pada Mac 2024, apabila ETF Bitcoin spot mengalami tiga bulan pengaliran masuk berturut-turut.

Corak yang lebih jelas muncul apabila memerhatikan Indeks Volatiliti Bitcoin (VVII), yang pada dasarnya ialah derivatif kedua bagi volatiliti, atau pantulan kadar perubahan volatiliti itu sendiri. Data sejarah menunjukkan bahawa VVII tertinggi berlaku semasa kejatuhan FTX, apabila ia melonjak kepada kira-kira 230. Walau bagaimanapun, sejak ETF mendapat kelulusan pengawalseliaan pada awal 2024, VVII Bitcoin tidak pernah melebihi 100, dan volatiliti tersirat menurun secara konsisten, tidak berkaitan dengan pergerakan harga semasa. Dalam erti kata lain, Bitcoin seolah-olah telah meninggalkan ciri volatiliti tinggi dalam struktur pasaran sebelum pelancaran ETF.

Namun, keadaan telah berubah dalam 60 hari yang lalu, dengan volatiliti Bitcoin meningkat buat kali pertama sejak tahun 2025.

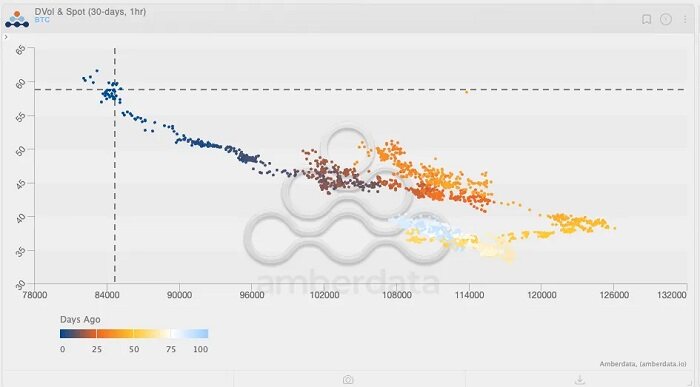

Rujuk carta di atas dan perhatikan gradasi warna (biru muda hingga biru gelap mewakili "beberapa hari yang lalu"). Menjejaki tindakan harga baru-baru ini, anda akan perasan satu tetingkap masa singkat di mana indeks volatiliti Bitcoin semasa meningkat kepada sekitar 125, manakala volatiliti tersirat juga meningkat. Pada masa itu, penunjuk volatiliti Bitcoin kelihatan mencadangkan potensi penembusan pasaran, memandangkan korelasi positif sebelumnya antara volatiliti dan harga semasa. Namun, bertentangan dengan jangkaan, seperti yang kini diketahui semua orang, pasaran kemudiannya berubah haluan dan menurun.

Yang lebih menarik lagi, volatiliti tersirat (IV) terus meningkat walaupun harga semasa menurun. Ini adalah kejadian yang jarang berlaku sejak era ETF, di mana harga Bitcoin telah jatuh tetapi volatiliti tersirat meningkat. Ia boleh dikatakanbahawa tempoh ini mewakili satu lagi "titik perubahan" yang signifikan dalam corak volatiliti Bitcoin: volatiliti tersirat Bitcoin kembali ke tahap yang dilihat sebelum kemunculan ETF.

Untuk lebih memahami trend ini, kita menggunakan carta skew untuk analisis lanjut. Semasa tempoh kejatuhan pasaran yang ketara, kecondongan pilihan put biasanya meningkat dengan cepat—seperti yang dilihat dalam tiga peristiwa besar yang disebutkan sebelum ini, kecondongan mencapai -25%.

Walau bagaimanapun, titik data yang paling ketara bukanlah ketidakseimbangan semasa kemerosotan pasaran, tetapi pada Januari 2021, apabila ketidakseimbangan puncak pilihan panggilan melebihi +50%. Ini bertepatan dengan Bitcoin mengalami mega-gamma squeeze terakhirnya yang sebenar dalam tahun-tahun kebelakangan ini: harga Bitcoin melonjak daripada $20,000 ke $40,000, memecahkan rekod sepanjang masa pada tahun 2017 dan mencetuskan kemasukan pengikut trend, CTA, dan dana momentum. Volatiliti sebenar meningkat mendadak, memaksa pedagang membeli spot/futures untuk melindungi risiko gamma daripada posisi pendek, yang seterusnya mendorong harga lebih tinggi. Ini juga menandakan aliran masuk runcit yang memecahkan rekod pertama Deribit, apabila pedagang menemui kekuatan pilihan panggilan di luar wang.

Analisis menunjukkan bahawa memerhatikan perubahan dalam posisi pilihan adalah sangat penting. Akhirnya, posisi pilihan—bukan hanya perdagangan spot—telah memacu pergerakan tegas yang menaikkan harga Bitcoin ke paras tertinggi baru.

Dengan satu lagi "titik perubahan" dalam trend volatiliti Bitcoin muncul, harga mungkin sekali lagi didorong oleh pilihan. Jika perubahan ini berterusan, gelombang seterusnya pergerakan kenaikan Bitcoin bukan sahaja datang daripada aliran masuk ETF tetapi juga daripada pasaran yang tidak menentu (dengan lebih ramai pelabur masuk untuk meraih keuntungan daripada volatiliti), kerana pasaran akhirnya mengenali potensi sebenar Bitcoin.

Setakat 22 November 2025, lima perdagangan terbuka minat USD teratas mengikut nilai notional di platform Deribit adalah seperti berikut:

1. Pilihan jual yang luput pada 26 Disember 2025, dengan nilai sebanyak $85,000 dan minat terbuka sebanyak $1 bilion;

2. Pilihan panggilan yang luput pada 26 Disember 2025, bernilai $140,000, dengan minat terbuka sebanyak $95,000;

3. Pilihan panggilan bernilai $200,000 yang luput pada 26 Disember 2025, dengan minat terbuka sebanyak $720 juta;

4. Pilihan jual yang luput pada 28 November 2025, dengan nilai sebanyak $80,000 dan minat terbuka sebanyak $660 juta;

5. Pilihan panggilan yang luput pada 26 Disember 2025, dengan nilai sebanyak $125,000 dan minat terbuka sebanyak $620 juta.

Selain itu, setakat 26 November, sepuluh posisi pilihan IBIT teratas BlackRock adalah seperti berikut:

Ini menunjukkan bahawa permintaan untuk peruntukan pilihan (dikira mengikut nilai notional) sebelum hujung tahun adalah lebih besar daripada permintaan untuk peruntukan pilihan (dikira mengikut nilai notional), dan julat harga mogok pilihan lebih cenderung kepada pilihan di luar wang daripada julat harga mogok pilihan.

Pemerhatian lanjut pada carta volatiliti tersirat dua tahun Bitcoin mendedahkan bahawa permintaan volatiliti yang berterusan selama dua bulan kebelakangan ini paling menyerupai corak serupa yang dilihat pada carta antara Februari dan Mac 2024. Ramai yang akan mengingati bahawa ini bertepatan dengan lonjakan yang didorong oleh aliran masuk ETF Bitcoin. Dalam erti kata lain,Wall Street memerlukan Bitcoin untuk mengekalkan volatiliti tinggi bagi menarik lebih ramai pelabur, kerana Wall Street adalah industri yang didorong oleh trend dan cenderung untuk memaksimumkan keuntungan sebelum bonus akhir tahun.

Volatiliti ibarat mesin pemacu keuntungan automatik.

Sudah tentu, terlalu awal untuk mengatakan sama ada volatiliti telah keluar daripada trendnya atau sama ada aliran ETF akan mengikutinya; dengan kata lain, harga spot mungkin terus jatuh. Walau bagaimanapun, jika harga spot terus merosot daripada paras semasa sementara volatiliti tersirat (IV) meningkat dalam tempoh ini, ia menunjukkan kemungkinan pemulihan harga yang ketara, terutamanya dalam persekitaran "opsyen lekat" di mana pedagang masih cenderung untuk bertaruh ke arah kenaikan. Tetapi jika penjualan besar-besaran berterusan sementara volatiliti kekal atau bahkan menurun, laluan keluar dari trend penurunan ini akan menjadi jauh lebih sempit, terutamanya memandangkan penjualan struktur baru-baru ini yang telah mencetuskan rangkaian kesan negatif luaran. Dalam senario ini, pasaran kurang mencari titik pemulihan dan lebih cenderung secara beransur-ansur membentuk potensi trend menurun.

Minggu-minggu akan datang pasti menarik.