Pada 3 Februari 2026, Vitalik Buterin membuat satu kenyataan di X.

Ketegangan yang dijana oleh frasa ini dalam komuniti Ethereum tidak kalah hebatnya berbanding usahanya pada tahun 2020 untuk mempromosikan "rajah jalan raya berpusat pada rollup". Dalam catatan itu, Vitalik mengakui: "Wawasan asal untuk menyelesaikan keselenggaraan Ethereum sebagai 'sharding berjenama (Branded Sharding)' melalui Layer2, kini tidak lagi relevan."

Satu ayat sahaja hampir mengumumkan akhir kepada naratif utama Ethereum selama lima tahun lepas. Kumpulan Layer2 yang pernah diharapkan tinggi dan dianggap sebagai pelampau keselamatan Ethereum kini menghadapi krisis keabsahan terbesar sejak kelahirannya. Kritikan yang lebih terus terang datang kemudian, Vitalik menulis tanpa belas kasihan dalam catatannya: "Jika anda mencipta EVM yang memproses 10,000 transaksi sesaat tetapi sambungan ke L1 dilakukan melalui jambatan multi-tandatangan, maka anda bukan sedang memperluaskan Ethereum."

Mengapakah yang dulu menjadi pelampung nyawa kini menjadi beban yang perlu dibuang? Ini bukan sahaja peralihan arah teknikal, tetapi lebih daripada itu, ia adalah permainan sengit mengenai kuasa, kepentingan, dan idealisme. Cerita ini mula bermula lima tahun yang lalu.

Bagaimana Layer2 menjadi batu penyelamat Ethereum?

Jawapannya sangat mudah: ini bukan pilihan teknikal, tetapi strategi untuk terus hidup. Masa kembali ke tahun 2021, ketika Ethereum sedang terjebak dalam lumpur 'noble chain'.

Data tidak menipu: pada 10 Mei 2021, yuran transaksi purata Ethereum mencapai puncak sejarahnya sebanyak $53.16, dan harga Gas pernah melonjak ke lebih 500 gwei semasa puncak kegilaan NFT. Apa yang ini bermakna? Satu penghantaran token ERC-20 biasa mungkin memakan kos puluhan dolar, manakala satu pertukaran token di Uniswap mungkin memakan kos sehingga $150 atau lebih.

Musim DeFi 2020 membawa kegemilangan yang belum pernah berlaku sebelumnya kepada Ethereum, dengan jumlah kewangan terkunci (TVL) melonjak dari USD700 juta pada permulaan tahun kepada USD15 bilion pada akhir tahun, meningkat lebih daripada 2100%. Tetapi harga kegemilangan ini ialah kesesakan jaringan yang teruk. Pada 2021, apabila gelombang NFT melanda, pembentukan dan perdagangan projek-projek saham biru seperti Bored Ape Yacht Club memburukkan lagi keadaan jaringan, dengan kos gas untuk transaksi NFT tunggal sering mencapai ratusan dolar. Ada pula peminang pada 2021 yang ditawarkan lebih daripada 1000 ETH untuk membeli seekor Bored Ape, tetapi membatalkan akhirnya disebabkan kos gas yang tinggi dan proses transaksi yang rumit.

Pada masa yang sama, seorang pesaing yang dikenali sebagai Solana muncul. Data mereka mengejutkan: jutaan transaksi sesaat, dengan caj transaksi serendah $0.00025. Komuniti Solana bukan sahaja menghina Ethereum dari segi prestasi, malah secara langsung menyerang kelembapan dan ketidakefisienan arsitekturnya. "Ethereum sudah mati" menjadi tajuk utama, dan kebimbangan memenuhi komuniti.

Dalam konteks ini, pada Oktober 2020, Vitalik secara rasmi mengemukakan konsep dalam dokumen "Rollup-Centric Ethereum Roadmap": menetapkan Layer2 sebagai "sharding berjenama" Ethereum. Inti dari konsep ini ialah Layer2 memproses jutaan transaksi di luar rantai, kemudian membalutkan keputusan yang dikompresi kembali ke rangkaian utama, dengan itu secara teori mencapai keselenggaraan yang tidak terhad, sambil pada masa yang sama mewarisi keselamatan dan ketahanan terhadap pemeriksaan dari rangkaian utama Ethereum.

Pada titik masa itu, seluruh masa depan ekosistem Ethereum hampir sepenuhnya bergantung kepada kejayaan Layer2. Dari pengemaskinian Dencun pada Mac 2024 yang memperkenalkan EIP-4844 (Proto-Danksharding) yang khas untuk menyediakan ruang ketersediaan data yang lebih murah kepada Layer2, sehinggalah pelbagai mesyuarat pembangunan inti, segalanya sedang membuka jalan untuk Layer2. Selepas pengemaskinian Dencun, kos penghantaran data Layer2 jatuh sekurang-kurangnya 90%, dan yuran transaksi Arbitrum jatuh mendadak dari kira-kira 0.37 dolar ke 0.012 dolar. Ethereum cuba memindahkan L1 perlahan-lahan ke belakang tabir, tenang sebagai lapisan "penyelesaian" yang sunyi.

Tetapi mengapa jaminan ini tidak dipenuhi?

Pangkalan data terpusat yang memegang penilaian 1.2 billion dolar

Jika Layer2 benar-benar dapat mencapai impian awalnya, mereka tidak akan kehilangan populariti hari ini. Tetapi masalahnya, apa sebenarnya yang mereka lakukan salah?

Vitalik dengan tepat menunjukkan kelemahan kritikal dalam artikelnya: kemajuan pendesentralan yang terlalu lambat. Kebanyakan Layer2 hingga kini belum mencapai Tahap 2 - mempunyai sistem bukti penipuan atau keabsahan yang sepenuhnya dilesenkan, dan membenarkan pengguna menarik aset tanpa kebenaran dalam keadaan darurat. Mereka masih dikawal oleh penapis (sequencer) yang terpusat, yang memproses dan mengatur transaksi, secara esensial, lebih hampir kepada pangkalan data yang terpusat yang dilitupi oleh jubah blockchain.

Realiti perniagaan dan pertembungan ideal teknologi jelas terdedah di sini. Ambil contoh Arbitrum, syarikat pembangunannya, Offchain Labs, mendapat pelaburan sebanyak 120 juta dolar AS dalam rundingan kitaran B pada tahun 2021, dengan penilaian syarikat mencapai 1.2 billion dolar AS, dengan pelabur termasuk institusi terkemuka seperti Lightspeed Venture Partners. Namun sehingga hari ini, walaupun entiti besar ini mempunyai lebih daripada 150 billion dolar AS dana terkunci dan menduduki kira-kira 41% pasaran Layer2, ia masih berada di peringkat 1.

Kisah Optimism juga menarik diperhatikan. Projek yang diketuai oleh Paradigm dan Andreessen Horowitz (a16z) ini, yang menyelesaikan pusingan kewangan B sebanyak 150 juta dolar pada Mac 2022, memperoleh jumlah kewangan sebanyak 268.5 juta dolar. Pada April 2024, a16z membeli secara sulit 90 juta dolar token OP. Namun walaupun memperoleh sokongan kewangan yang begitu kukuh, Optimism juga hanya mencapai Tahap 1.

Kenaikan Base membongkar isu dimensi yang lain. Sebagai Layer2 yang diperkenalkan oleh Coinbase, Base dengan cepat menjadi pilihan pasaran selepas pelancaran utamanya pada Ogos 2023. Pada akhir 2025, TVL Base telah mencapai 4.63 billion dolar AS, menempatkan 46% daripada pasaran keseluruhan Layer2, melampaui Arbitrum menjadi Layer2 dengan TVL DeFi tertinggi. Namun, tahap pendesentralan Base lebih rendah kerana ia sepenuhnya dikawal oleh Coinbase, menjadikannya lebih hampir kepada rantai sisi yang berpusat dari segi arsitek teknikal.

Cerita Starknet pula lebih menghina. Layer2 yang menggunakan teknologi ZK-Rollup ini dibangunkan oleh Matter Labs, dengan jumlah pendanaan sebanyak 458 juta dolar, termasuk pendanaan 200 juta dolar C-round pada November 2022 yang diketuai oleh Blockchain Capital dan Dragonfly. Namun harga token STRKnya telah merosot sebanyak 98% berbanding puncak sejarahnya, dengan jualan pasarnya sekitar 283 juta dolar. Berdasarkan data berantai, pendapatan protocol harian yang dijana sebenarnya tidak mencukupi untuk membayar kos operasi beberapa buah server, manakala nod utamanya tetap tinggi sentral, sehingga mencapai Tahap 1 hanya pada pertengahan 2025.

Beberapa pihak projek secara peribadi mengakui bahawa mereka mungkin tidak akan pernah sepenuhnya mendesentralisasi. Vitalik merujuk kepada satu kes dalam postingnya: satu projek memperakukan bahawa mereka tidak akan pernah memperluaskan lagi desentralisasi itu kerana "keperluan kawalan akhir dari segi kawalan kementerian pelanggan". Ini menyebabkan Vitalik sangat marah, dan beliau menjawab dengan tegas:

"Kemungkinan besar ini adalah perkara yang betul untuk pelanggan anda. Tetapi jelas sekali, jika anda melakukan ini, maka anda bukanlah 'meluaskan Ethereum'."

Komen ini hampir menghukum maut semua projek yang menaikkan bendera Ethereum L2 tetapi menolak pendekatan tidak berpusat. Yang diingini oleh Ethereum ialah satu entiti yang boleh memperluaskan kebukan pusat dan keselamatan ke ruang lingkup yang lebih luas, bukan sekumpulan projek yang memakai jubah Ethereum tetapi secara sebenarnya beroperasi secara berpusat.

Soal yang lebih mendalam ialah terdapat konflik yang sukar diselesaikan antara pendekatan perniagaan dan sifat tidak berpusat. Pengatur susun yang berpusat bermaksud pihak projek boleh mengawal pendapatan MEV (Nilai Maksimum yang Boleh Dikeluarkan), lebih fleksibel dalam memenuhi keperluan pemerintahan, dan boleh mempercepatkan peningkatan produk. Manakala sepenuhnya tidak berpusat bermaksud membuang kawalan ini, dan mempercayai kuasa kepada komuniti dan rangkaian pengesah. Bagi projek yang memperoleh dana pelaburan dan memikul tekanan pertumbuhan, ini ialah pilihan yang sukar.

Jika Layer2 benar-benar mencapai keseluruhan pendekentralan, adakah mereka akan kehilangan popularitinya? Jawapannya mungkin tetap ya. Kerana, Ethereum sendiri telah berubah.

Apabila rantai utama lebih cepat dan lebih murah daripada rantai sisi

Mengapakah Ethereum tidak lagi memerlukan Layer2 untuk memperluas kapasitinya?

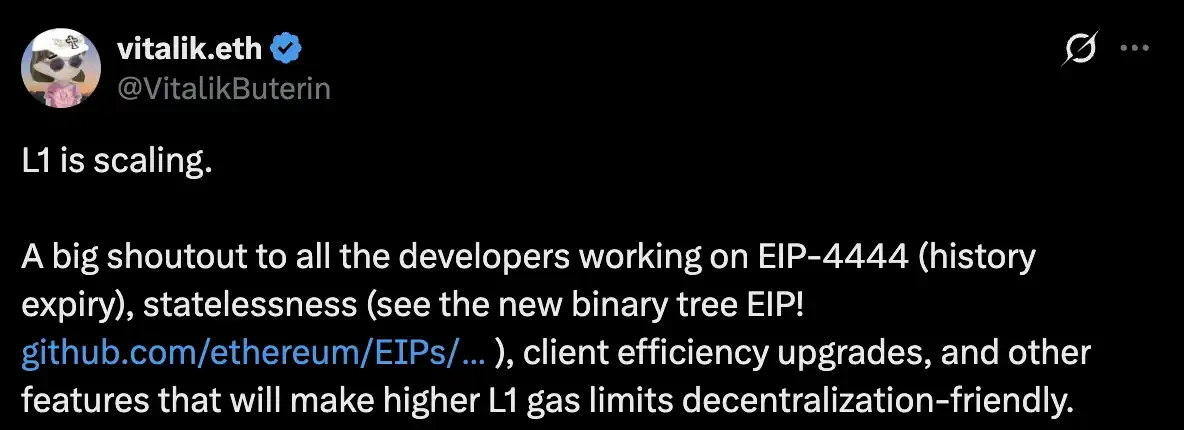

Pada 14 Februari 2025, Vitalik memancarkan isyarat penting. Dia menulis artikel bertajuk "Ada Alasan untuk Menetapkan Had Gas L1 yang Lebih Tinggi Walaupun dalam Ethereum yang Berat L2", dengan jelas menyatakan "L1 sedang membesar (L1 is scaling)". Pada masa itu, kenyataan ini lebih seperti penghiburan kepada penganut fundamentalisme rangkaian utama, tetapi apabila dilihat kembali, sebenarnya ianya merupakan tanda permulaan rangkaian utama Ethereum kembali bersaing dengan Layer2.

Dalam setahun yang lalu, kelajuan memperluas Ethereum L1 jauh melebihi jangkaan semua pihak. Pecahan teknikal datang dari pelbagai dimensi: EIP-4444 mengurangkan keperluan storan data sejarah, teknologi klien tanpa keadaan membuatkan nod lebih ringan, dan yang paling penting ialah peningkatan had Gas secara berterusan. Pada awal tahun 2025, had Gas Ethereum ialah 30 juta, dan pada pertengahan tahun meningkat kepada 36 juta, meningkat sebanyak 20%. Ini adalah kali pertama Ethereum meningkatkan had Gas secara besar-besaran sejak 2021.

Tetapi ini hanya permulaan. Berdasarkan rancangan pengembang inti Ethereum, dua pemutakhiran hard fork utama akan berlaku pada tahun 2026. Pemutakhiran Glamsterdam akan memperkenalkan kemampuan pemprosesan selari yang sempurna, had Gas akan melonjak dari 60 juta ke 200 juta, meningkat lebih dari tiga kali ganda. Manakala cabang Heze-Bogota pula akan menambah mekanisme FOCIL (Fork-Choice Enforced Inclusion Lists), meningkatkan lagi kecekapan pembinaan blok dan ketahanan terhadap pemeriksaan.

Peningkatan Fusaka yang disiapkan pada 3 Disember 2025 telah membawa pasaran menyaksikan kekuatan pengembangan L1. Selepas peningkatan, jumlah transaksi harian Ethereum meningkat sebanyak kira-kira 50%, bilangan alamat aktif meningkat sebanyak kira-kira 60%, dan purata aliran 7 hari transaksi harian mencapai rekod sebanyak 1.87 juta, melebihi rekod tempoh puncak DeFi pada tahun 2021.

Hasilnya adalah mengagumkan: yuran transaksi Ethereum mainnet telah jatuh ke tahap yang sangat rendah. Pada Januari 2026, yuran transaksi purata Ethereum jatuh ke 0.44 dolar, jatuh lebih daripada 99% berbanding puncak 53.16 dolar pada Mei 2021. Pada waktu bukan puncak, kos satu transaksi seringkali kurang daripada 0.1 dolar, kadang-kadang hanya 0.01 dolar, dengan harga Gas serendah 0.119 gwei. Nombor ini hampir mencapai tahap Solana, kelebihan kos terbesar Layer2 sedang dengan cepat dihapuskan.

Vitalik telah mengira secara terperinci dalam artikel Februari yang lalu. Dia mengandaikan harga ETH ialah 2500 dolar, harga Gas ialah 15 gwei (purata jangka panjang), dan keanjalan permintaan hampir 1 (iaitu Gas Limit digandakan akan menyebabkan harga berkurang separuh). Dengan anggapan ini:

Kebutuhan menentang saringan: Kini memaksa satu transaksi yang disaring oleh L2 melalui L1 memerlukan kira-kira 120,000 gas, berjumlah kos sebanyak $4.5. Untuk menurunkan kos ke bawah $1, L1 perlu mengembangkan 4.5 kali ganda.

Pemindahan aset melintasi L2: pada masa kini, memerlukan kira-kira 250,000 gas untuk menarik dana dari satu L2 ke L1, dan 120,000 gas untuk menyimpan ke L2 yang lain, jumlah kosnya ialah 13.87 dolar. Jika direka bentuk secara optimum, hanya memerlukan 7,500 gas, kosnya 0.28 dolar. Untuk mencapai sasaran 0.05 dolar, memerlukan peningkatan 5.5 kali ganda.

Senario penarikan besar-besaran: Dengan contoh Soneium milik Sony, PlayStation mempunyai kira-kira 116 juta pengguna aktif bulanan. Jika menggunakan protokol penarikan yang cekap (7,500 gas per pengguna), Ethereum semasa boleh menyokong penarikan kecemasan 121 juta pengguna dalam tempoh seminggu. Namun, jika mahu menyokong beberapa aplikasi pada skala ini, L1 memerlukan penjanaan kira-kira 9 kali ganda.

Namun, sasaran-sasaran ini sedang diterapkan secara beransur-ansur pada tahun 2026. Kecanggihan teknologi telah mengubah permainan. Jika L1 sendiri boleh menjadi pantas dan murah, mengapa pengguna mahu menanggung jambatan rantai silang Layer2 yang rumit, pengalaman interaksi yang kompleks, dan risiko keselamatan yang mungkin berlaku?

Isu keselamatan jambatan antara rantai bukanlah perkara yang tidak perlu dikhawatirkan. Pada tahun 2022, jambatan antara rantai menjadi sasaran utama serangan oleh penjenayah siber. Pada bulan Februari, jambatan Wormhole dicuri sebanyak 325 juta dolar; pada bulan Mac, jambatan Ronin mengalami serangan DeFi terbesar dalam sejarah, dengan kerugian sebanyak 540 juta dolar; selain itu, protokol jambatan Meter, Qubit dan lain-lain juga berjaya diceroboh. Menurut statistik oleh Chainalysis, jumlah keseluruhan kripto yang dicuri melalui jambatan antara rantai pada tahun 2022 mencapai 2 billion dolar, iaitu sebahagian besar daripada semua kerugian serangan DeFi pada tahun tersebut.

Fragmentasi likuiditi pula merupakan satu lagi isu yang menyusahkan. Dengan peningkatan bilangan Layer2, likuiditi protokol DeFi tersebar ke lebih lapan belas rantai berbeza, menyebabkan slippage transaksi meningkat, kecekapan modal merosot, dan pengalaman pengguna memburuk. Seorang pengguna yang ingin memindahkan aset di antara Layer2 yang berbeza perlu melalui proses jambatan yang kompleks, menunggu masa pengesahan yang panjang, dan menanggung kos serta risiko tambahan.

Ini membawa kepada soalan seterusnya, dan juga paling kejam: Apa yang perlu dilakukan oleh projek Layer2 yang telah mendapat pelaburan besar dan memancang token mereka?

Gelembung Kenaikan Harga dan Bandar Hantu

Kemana pergi duit Layer2?

Beberapa tahun kebelakangan ini, laluan Layer2 lebih menyerupai permainan kewangan yang besar, bukan revolusi teknologi. Institusi pelaburan risiko mengibarkan cek, menaikkan penilaian projek L2 satu demi satu kepada tahap yang mengejutkan. zkSync memperoleh kewangan sebanyak 458 juta dolar, Offchain Labs di sebalik Arbitrum bernilai 1.2 bilion dolar, Optimism memperoleh kewangan sebanyak 268.5 juta dolar, dan Starknet memperoleh kewangan sebanyak 458 juta dolar. Di sebalik nombor-nombor ini, terdapat bayang-bayang pelabur risiko terkemuka seperti Paradigm, a16z, Lightspeed, dan Blockchain Capital.

Pengembang pula mula berminat untuk melakukan "nesting" antara pelbagai L2, membina lego DeFi yang kompleks untuk menarik lebih banyak likuiditi dan pemburu airdrop. Manakala pengguna sebenar pula, semakin habis dihakis melalui operasi lintas rantai yang rumit dan kos sembunyi yang tinggi.

Satu kenyataan yang kejam ialah pasaran sedang berkumpul secara teruk di bahagian atas. Berdasarkan data daripada agensi kajian kripto 21Shares, tiga L2 utama iaitu Base, Arbitrum, dan Optimism telah mengawal hampir 90% daripada jumlah keluar masuk. Base mencapai pertumbuhan yang luar biasa pada tahun 2025 dengan memanfaatkan kelebihan aliran trafik dan asas pengguna Coinbase, di mana TVL-nya melonjak dari 10 bilion dolar pada permulaan tahun kepada 4.63 bilion dolar pada akhir tahun, dengan jumlah transaksi kuartalan sebanyak 59 bilion dolar, meningkat 37% berbanding kuartal sebelumnya. Arbitrum pula menduduki tempat kedua dengan TVL sekitar 19 bilion dolar, diikuti oleh Optimism.

Tetapi di luar dari aspek kepala, kebanyakan projek L2 lainnya dengan cepat jatuh ke tahap beku selepas kehilangan pendorong ekspektasi airdrop, menjadikannya bandar hantu yang sebenar-benarnya. Starknet adalah contoh yang paling klasik. Walaupun harga tokennya telah jatuh 98% berbanding puncaknya, gandaan perniagaannya masih berada di tahap gelembung yang sangat tinggi berbanding pengguna aktif harian dan pendapatan yuran transaksi yang sangat rendah. Ini bermakna, terdapat jurang yang besar antara ekspektasi pasaran terhadap masa depannya dan keupayaannya semasa untuk mencipta nilai sebenar.

Lebih mengejutkan lagi, apabila kos Layer2 jatuh secara mendadak disebabkan EIP-4844, kos keterupayaan data yang mereka bayar ke L1 juga turut merosot mendadak, yang seterusnya mengurangkan pendapatan kos L1 Ethereum. Pada Januari 2026, dianalisis bahawa peningkatan Dencun menyebabkan banyak transaksi berpindah dari L1 ke L2 yang lebih murah, yang menjadi salah satu faktor utama kos jaringan Ethereum jatuh ke tahap terendah sejak 2017. Sementara Layer2 menurunkan kos mereka sendiri, mereka juga sedang menarik nilai ekonomi L1.

21Shares meramalkan dalam laporan pandangan Layer2 2026 mereka bahawa kebanyakan Layer2 Ethereum mungkin tidak akan mampu bertahan pada 2026, pasaran akan melalui penggabungan yang ganas, dan akhirnya hanya projek dengan prestasi tinggi, benar-benar perpustakaan, dan mempunyai nilai unik sahaja yang akan menang.

Ini adalah niat sebenar Vitalik dalam menyerang kali ini. Dia mahu mengecam gelembung infrastruktur yang memuji diri sendiri ini, dan menyiramkan baldi air sejuk ke atas pasaran yang tidak sihat ini. Jika satu Layer2 tidak dapat menyediakan ciri-ciri yang lebih menarik dan bernilai berbanding L1, maka pada akhirnya ia hanya akan menjadi produk peralihan yang mahal dalam sejarah pembangunan Ethereum.

Ethereum sedang mengembalikan kewarganegaraannya

Cadangan terbaru Vitalik menunjukkan jalan baru untuk Layer2: tinggalkan memperluas kapasiti sebagai satu-satunya nilai jual, dan beralihlah untuk mengeksplorasi nilai tambah kefungsian yang tidak atau tidak mahu disediakan oleh L1 dalam jangka pendek. Dia menyenaraikan beberapa arah spesifik: keselamatan privasi (melalui transaksi privasi berantai dengan teknologi bukti sifar pengetahuan), peningkatan kecekapan aplikasi khusus (seperti permainan, rangkaian sosial, pengiraan AI), pengesahan transaksi yang sangat pantas (milisaat bukan saiz saat), dan penjelajahan kesan bukan kewangan.

Dengan kata lain, peranan Layer2 akan berubah daripada tiruan Ethereum kepada pelbagai plugin berfungsi. Mereka bukan lagi wira penyelesaian tunggal untuk membesarkan skala, tetapi lapisan pengekasan fungsi dalam ekosistem Ethereum. Ini adalah perubahan penempatan yang asas, juga satu kembalinya kuasa - nilai inti dan kedaulatan Ethereum akan diperkuat semula pada L1.

Vitalik juga mencadangkan kerangka kerja yang baru: memandang Layer2 sebagai satu spektrum, bukan kategori biner. L2 yang berbeza boleh membuat keseimbangan yang berbeza dalam tahap perpustakaan, jaminan keselamatan, dan ciri-ciri fungsional, yang penting ialah memaklumkan dengan jelas jaminan apa yang mereka sediakan kepada pengguna, bukan semua mengaku bahawa mereka sedang "memperluaskan Ethereum".

Pembersihan ini telah bermula. Layer2 yang bergantung pada penilaian mahal tetapi tiada pengguna aktif sebenar sedang menghadapi hukuman akhir. Manakala projek yang dapat menemui kedudukan nilai unik mereka sendiri dan benar-benar mencapai pendekatan tidak berpusat mungkin dapat bertahan dalam pola baru ini. Base mungkin akan terus bergantung pada kelebihan aliran trafik Coinbase dan keupayaan menarik pengguna Web2 untuk mempertahankan kedudukan, tetapi ia perlu menghadapi pertanyaan mengenai tahap pendekatan tidak berpusat yang tidak mencukupi. Arbitrum dan Optimism perlu mempercepatkan proses penerapan Stage 2, membuktikan bahawa mereka bukan sekadar pangkalan data berpusat. Projek ZK-Rollup seperti zkSync dan Starknet pula perlu menunjukkan nilai unik teknologi bukti sifar mereka sambil secara besar-besarnya meningkatkan pengalaman pengguna dan kegemilangan ekosistem.

Layer2 tidak punah, tetapi era di mana ia dianggap sebagai harapan tunggal Ethereum telah berakhir sepenuhnya. Lima tahun yang lalu, apabila ditekan oleh pesaing seperti Solana, Ethereum menyerahkan harapan skalabiliti kepada Layer2, dan memperbaharui keseluruhan carta teknikalnya untuk tujuan itu. Lima tahun kemudian, ia mendapati bahawa penyelesaian skalabiliti terbaik ialah dengan membuatkan dirinya sendiri lebih hebat.

Ini bukan pengkhianatan, tetapi pertumbuhan. Dan Layer2 yang tidak dapat menyesuaikan diri dengan evolusi ini akan menjadi korban. Apabila had Gas melonjak ke 200 juta pada akhir 2026, apabila yuran transaksi Ethereum L1 stabil pada beberapa sen atau lebih rendah lagi, apabila pengguna menemui bahawa mereka tidak perlu lagi menanggung kompleksiti dan risiko jambatan antara rantai, pasaran akan memberi undi dengan kaki mereka. Projek yang dulu memegang penilaian yang sangat tinggi, tetapi tidak mencipta nilai sebenar kepada pengguna, akan dilupakan sejarah dalam proses penyaringan ini.