Pengarang asal: Nishil Jain

Blok unicorn

Kata Pengantar

Pada 1960-an, industri kad kredit adalah satu kekacauan. Bank-bank di seluruh Amerika Syarikat cuba membangunkan rangkaian pembayaran masing-masing, tetapi setiap rangkaian beroperasi secara berasingan. Jika anda memegang kad kredit Bank of America, anda hanya boleh menggunakannya di pengedai yang mempunyai perjanjian dengan Bank of America. Dan apabila bank cuba memperluaskan perniagaan mereka ke bank lain, semua pembayaran kad kredit menghadapi masalah penyelesaian antara bank.

Jika kad yang diterima oleh peniaga dikeluarkan oleh bank lain, transaksi mesti diproses melalui sistem penyelesaian cek asalnya. Semakin banyak bank yang menyertai, semakin banyak masalah penyelesaian yang timbul.

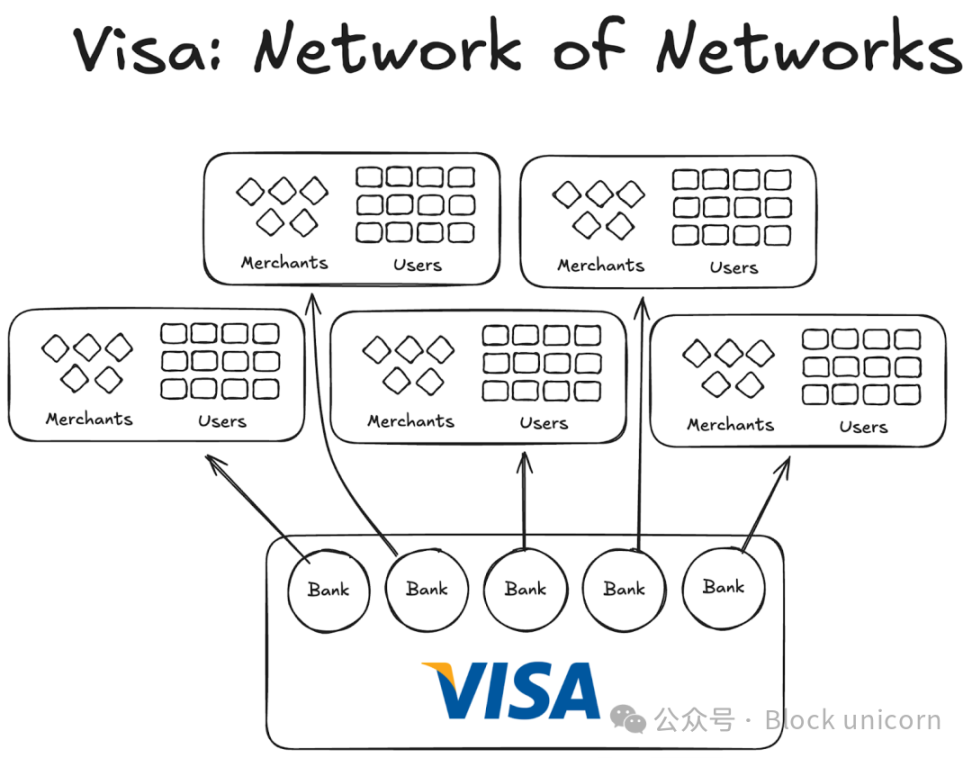

Kemudian, Visa muncul. Walaupun teknologi yang diperkenalkannya pasti memainkan peranan yang besar dalam revolusi pembayaran kad kredit, kejayaan yang lebih penting ialah keseluruhannya di seluruh dunia, dan kejayaannya meyakinkan bank-bank di seluruh dunia menyertai rangkaian mereka. Hari ini, hampir semua bank di seluruh dunia telah menjadi ahli rangkaian Visa.

Walaupun kelihatan biasa hari ini, bayangkan sahaja betapa sukar memujuk seribu bank pertama di dalam dan di luar Amerika Syarikat supaya mereka memahami bahawa keputusan untuk menyertai perjanjian kerjasama dan bukannya membina rangkaian sendiri adalah keputusan yang bijak, dan anda akan mula sedar betapa besar skop perkara ini.

Pada tahun 1980, Visa telah menjadi rangkaian pembayaran yang mendominasi, rangkaiannya memproses kira-kira 60% daripada transaksi kad kredit di Amerika Syarikat. Kini, Visa beroperasi di lebih daripada 200 buah negara.

Yang penting bukanlah teknologi yang lebih canggih atau modal yang lebih banyak, tetapi struktur: satu bentuk yang boleh menyelaraskan mekanisme insentif, memperkukuhkan kepemilikan teragih dan mencipta kesan rangkaian komposit.

Kini, wang tetap juga menghadapi masalah fragmentasi yang sama. Penyelesaian mungkin juga serupa dengan yang dilakukan oleh Visa lima puluh tahun yang lalu.

Eksperimen Visa yang lepas

Syarikat-syarikat lain yang sebelum ini muncul tidak berjaya berkembang.

AMEX pernah cuba memperluaskan perniagaan kad kreditnya sebagai bank bebas, tetapi peningkatan skalanya hanya terhad kepada semakin banyak lagi perniagaan menyertai rangkaian bank mereka. Di sisi yang lain, BankAmericard pula berbeza, di mana rangkaian kad kreditnya dimiliki oleh Bank of America, dan bank-bank lain hanya mengambil keuntungan daripada kesan rangkaian dan nilai jenama mereka.

American Express perlu menghampiri setiap peniaga dan pengguna secara berasingan untuk membuka akaun bank mereka; manakala Visa mencapai skala melalui bank penerimaannya sendiri, setiap bank yang menyertai rangkaian Visa secara automatik akan mendapat ribuan pelanggan baru dan ratusan peniaga baru.

Di pihak yang lain, terdapat masalah dengan infrastruktur BankAmericard. Mereka tidak tahu bagaimana untuk menyelesaikan transaksi kad kredit dari satu akaun bank pengguna ke satu akaun bank peniaga yang lain dengan cekap. Mereka tidak mempunyai sistem penyelesaian yang cekap antara satu sama lain.

Masalah ini semakin teruk apabila semakin banyak bank yang menyertainya. Oleh itu, Visa dicipta.

Empat Tiang Utama Kesan Rangkaian Visa

Daripada kisah Visa, kita memahami 2-3 faktor utama yang menyebabkan kesan rangkaian mereka terus berkumpul:

Visa mendapat kelebihan daripada identitinya sebagai pihak ketiga yang bebas. Untuk memastikan tiada bank yang merasa terancam secara kompetitif, Visa direka sebagai organisasi bebas yang bekerjasama. Visa tidak terlibat dalam perlombongan kek pengedaran, tetapi perlombongan kek itu dilakukan oleh bank-bank.

Ini memotivasikan bank yang terlibat untuk memperoleh lebih banyak keuntungan. Setiap bank berhak mendapat sebahagian daripada jumlah keuntungan keseluruhan, dengan saiz kongsinya berkadar langsung dengan jumlah keseluruhan transaksi yang diprosesnya.

Setiap bank mempunyai kuasa suara dalam fungsi rangkaian. Peraturan dan perubahan Visa mesti dipersetujui melalui undian oleh semua bank yang terlibat, dan mesti mendapat sokongan 80% untuk diluluskan.

Visa mempunyai syarat eksklusif dengan setiap bank (sekurang-kurangnya pada permulaan); sesiapa sahaja yang menyertai koperasi hanya boleh menggunakan kad dan rangkaian Visa, dan tidak boleh menyertai rangkaian lain - oleh itu, untuk berinteraksi dengan bank Visa, anda juga perlu menjadi sebahagian daripada rangkaian mereka.

Apabila pendiri Visa, Dee Hock, memperjuangkan bank-bank di seluruh Amerika Syarikat untuk menyertai rangkaian Visa, beliau perlu menerangkan kepada setiap bank bahawa menyertai rangkaian Visa adalah lebih menguntungkan berbanding mereka membina rangkaian kad kredit sendiri.

Beliau perlu menjelaskan bahawa menyertai Visa bermakna lebih ramai pengguna dan lebih ramai peniaga akan menyambung ke rangkaian yang sama, yang akan memacu lebih banyak transaksi digital di seluruh dunia dan memberi keuntungan yang lebih besar kepada semua pihak yang terlibat. Beliau juga perlu menjelaskan bahawa jika mereka membina rangkaian kad kredit mereka sendiri, kumpulan pengguna mereka akan sangat terhad.

Pendedahan tentang Wang Tetap

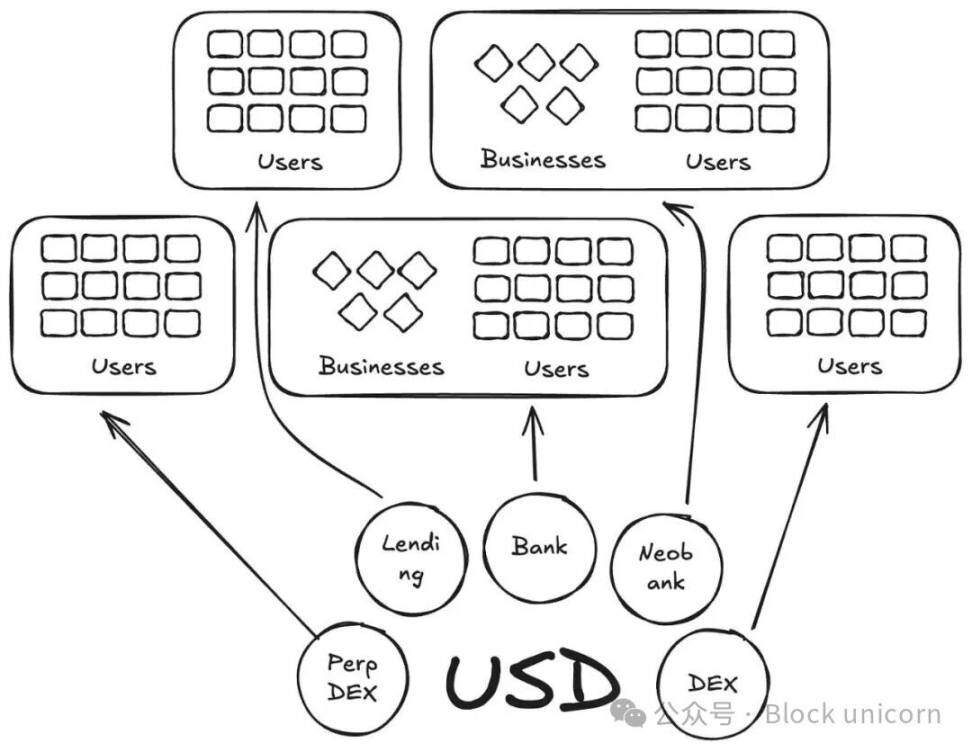

Dalam erti kata tertentu, Anchorage Digital dan syarikat-syarikat lain yang kini menawarkan perkhidmatan wang tetap (stablecoin as a service) sedang mengulangi kisah BankAmericard dalam bidang wang tetap. Mereka menyediakan infrastruktur asas untuk pihak-pihak penerbit baru membangunkan wang tetap, manakala kelikuidan terus tersebar ke dalam token-token baru.

Pada masa kini, lebih daripada 300 kepingan stabil telah dilancarkan di platform Defillama. Selain itu, setiap kepingan stabil baharu yang dicipta hanya terhad kepada ekosistemnya sendiri. Oleh itu, tiada kepingan stabil yang boleh mencipta kesan rangkaian yang diperlukan untuk memasuki alam perdagangan utama.

Jika aset dasar yang sama menyokong semua matawang baru ini, mengapa kita memerlukan lebih banyak matawang dengan kod baru?

Dalam cerita Visa kita, ini seperti BankAmericards. Ethena, Anchorage Digital, M0 atau Bridge, setiap satu membenarkan satu protokol memasarkan syiling stabil sendiri, tetapi ini hanya akan memburukkan kebimbangan industri.

Ethena adalah protokol yang serupa, yang membenarkan penghantaran pendapatan dan menetapkan penyesuaian putih untuk k criptonya yang stabil. Seperti MegaETH memperoleh USDm - mereka memperoleh USDm melalui alat yang menyokong USDtb.

Namun, mod ini gagal. Ia hanya akan memecah belah ekosistem.

Dalam kes kad kredit, perbezaan jenama antara bank tidak penting kerana ia tidak menyebabkan sebarang geseran dalam pembayaran pengguna ke pengedai. Lapisan dasar penerbitan dan pembayaran sentiasa ialah Visa.

Namun begitu, keadaan ini tidak berlaku untuk stablecoin. Kod token yang berbeza bermaksud tak terhingga banyaknya kolam likuiditi.

Pengguna (atau dalam kes ini, aplikasi atau protokol) tidak akan menambahkan kesemua stablecoin yang dikeluarkan oleh M0 atau Bridge ke dalam senarai stablecoin yang diterimanya. Ia akan membuat keputusan sama ada untuk menerimanya berdasarkan kecairan stablecoin tersebut di pasaran awam; k cripto yang paling banyak dimiliki dan paling cair sepatutnya diterima, manakala yang lain tidak akan diterima.

Jalan Masa Depan: Model Visa K cripto Tetap

Kita memerlukan institusi pihak ketiga yang bebas untuk mengurus k cripto stabil yang merangkumi pelbagai kategori aset. Pemaju dan aplikasi yang menyokong aset-aset ini sepatutnya boleh menyertai koperasi dan mendapat keuntungan daripada simpanan. Pada masa yang sama, mereka juga sepatutnya mempunyai hak pengurusan, dan boleh mengundi untuk menentukan arah pembangunan k cripto stabil yang mereka pilih.

Dari segi kesan rangkaian, ini akan menjadi model yang cemerlang. Apabila semakin banyak penerbit dan protokol menyertai token yang sama, ia akan mempromosikan penggunaan meluas token yang mampu menyimpan keuntungan di dalam sistem dan bukannya mengalir ke poket pihak luar.