Selama sebahagian besar dua tahun lalu, perbincangan mengenai koin stabil dalam pembayaran berfokus pada skrin pembayaran: akankah pengguna akhirnya mengetuk dompet bukannya kad?

Visa, Stripe, dan Mastercard telah menjawab dengan modal mereka. Visa kini menyelesaikan dalam USDC, Stripe membeli Bridge, dan Mastercard sedang mengakuisisi BVNK.

Setiap langkah mencerminkan pemahaman yang sama bahawa koin stabil menjadi lapisan penyelesaian dan likuiditi di bawah jenama-jenama sedia ada, dan siapa pun yang mengawal lapisan itu akan mengawal ekonomi kitaran pembayaran seterusnya.

Chainalysis menempatkan volum koin stabil yang disesuaikan pada $28 trilion pada 2025 dan memproyeksikan ia boleh mencapai $719 trilion pada 2035 melalui pertumbuhan organik, dengan skenario yang lebih agresif mendekati $1.5 kuadrilion.

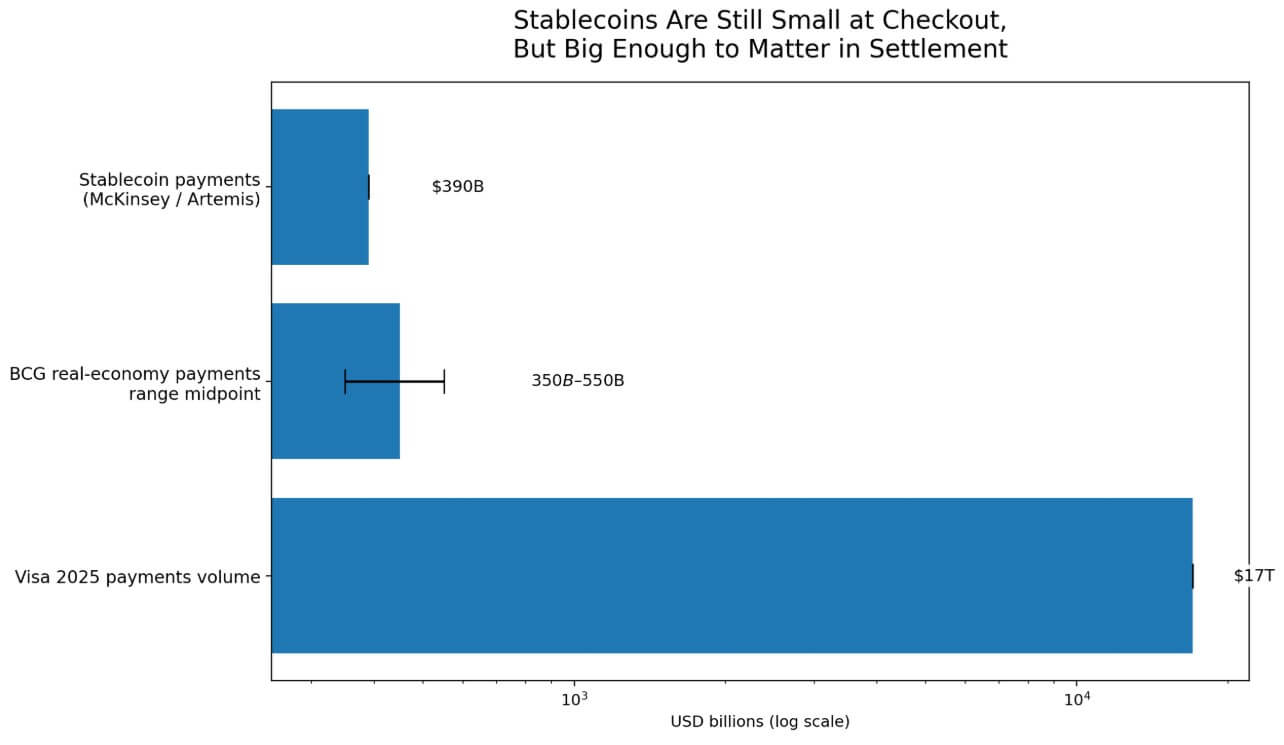

Penghujungannya berasal dari McKinsey dan Artemis, yang menganggarkan pembayaran koin stabil sebenarnya pada kira-kira $390 bilion setahun, angka yang disahkan oleh julat $350-$550 bilion BCG, tidak termasuk aliran bukan ekonomi dan perdagangan.

Pada tahap tersebut, koin stabil mewakili kira-kira 2.3% daripada jumlah pembayaran Visa sebanyak $17 trilion pada 2025.

Koin stabil boleh menetapkan semula ekonomi penyelesaian pada 2,3% penembusan kerana penyelesaian dan pembayaran beroperasi pada infrastruktur yang berasingan.

Banyak aliran pembayaran koin stabil hibrida tidak pernah muncul sebagai transaksi saudagar di blok rantai. Transaksi kad kripto biasanya dilaksanakan di rel kad tradisional, sementara blok rantai hanya merekodkan aliran masuk dan keluar penerbit.

Lapisan penyelesaian koin stabil boleh mengembangkan perniagaan tanpa pernah menjadi kelihatan pada titik penjualan.

Tiga taruhan pada tumpukan yang sama

Visa melancarkan penyelesaian USDC di AS pada Disember 2025. Pada 25 Mac, aktiviti penyelesaian koin stabil globalnya telah mencapai kadar tahunan sebanyak $4.6 bilion melalui lebih daripada 130 program kad yang berkaitan koin stabil di lebih daripada 50 negara.

Visa's penekanan sendiri berpusat pada pemodenan perbendaharaan dan kecekapan penyelesaian, kerana usaha Canton Network memperluaskan logik ini ke dalam kes penggunaan pembayaran, penyelesaian, dan perbendaharaan untuk bank, satu usaha sengaja untuk menguasai lapisan pengurusan aliran koin stabil institusi.

Pada Mac 2026, kad yang dikaitkan dengan koin stabil yang disokong oleh Bridge telah diaktifkan di 18 negara, dengan rancangan untuk mencapai lebih 100 pada akhir tahun, dan Visa sedang menilai pilihan penyelesaian, pergerakan dana yang lebih pantas, dan abstraksi blok rantai yang dipermudah untuk institusi.

Surat tahunan Stripe 2025, yang diterbitkan pada 24 Februari, melaporkan jumlah pembayaran koin stabil berlipat ganda menjadi sekitar $400 bilion, dengan anggaran 60% dalam aliran B2B, sementara volumenya Bridge lebih dari empat kali ganda.

Bridge telah memenangi persetujuan bersyarat OCC untuk sebuah bank kepercayaan nasional yang merangkumi pentadbiran, penerbitan, pengurusan, dan pengurusan simpanan.

Perjanjian Mastercard pada Mac 2026 untuk mengambil alih BVNK sehingga $1.8 bilion datang bersamaan dengan pernyataan bahawa kes penggunaan pembayaran mata wang digital telah mencapai sekurang-kurangnya $350 bilion pada 2025, dengan peluang tambahan dalam hantaran silang sempadan, pembayaran, pindahan antara pengguna, dan pembayaran B2B.

Mastercard juga menyebut kelajuan dan kebolehprograman sebagai jawapan kepada masalah pengurusan perbendaharaan dan aliran komersial.

Tiga syarikat, tiga produk, dan strategi M&A, satu teori bersama: penyelesaian koin stabil sedang tertanam ke dalam infrastruktur pembayaran sebelum sebarang revolusi kaedah bayaran yang kelihatan oleh pengguna muncul.

| Syarikat | Pindah | Apa yang dikatakan oleh pergerakan itu | Kes-kes penggunaan utama | Titik kawalan yang mungkin |

|---|---|---|---|---|

| Visa | Penyelesaian USDC di Amerika Syarikat; lebih daripada 130 program kad yang berkaitan koin stabil di lebih 50 negara; dorongan Canton Network | Koin stabil dirawat sebagai lapisan pemodenan penyelesaian dan perbendaharaan, bukan sekadar eksperimen kasir | Penyelesaian saudagar, operasi perbendaharaan, pengurusan penerbitan kad, penyelesaian institusi | Penyelesaian + lapisan orkestrasi |

| Stripe / Jambatan | Stripe telah mengakuisisi Bridge; volum koin stabil sekitar $400B pada 2025; dianggarkan 60% B2B; laluan trust-bank untuk penjagaan, penerbitan, pengaturan, dan simpanan | Stripe sedang membina infrastruktur koin stabil peringkat perniagaan untuk aliran perniagaan, bukan pembayaran kripto sahaja untuk runcit | Pembayaran B2B, API pembangun, penjagaan, penerbitan, pengurusan simpanan, infrastruktur perusahaan | Tangkai pembangun/kepatuhan |

| Mastercard / BVNK | Mastercard bersetuju untuk mengambil alih BVNK; kes penggunaan pembayaran mata wang digital pada $350B+ pada 2025 | Mastercard melihat koin stabil sebagai cara untuk meningkatkan pergerakan wang lintas batas dan komersial sambil mengekalkan konektiviti fiat | Penghantaran lintas batas, pembayaran, pembayaran P2P, pembayaran B2B, aliran perbendaharaan/perniagaan | Agihan koridor + arus komersial |

Federal Reserve mengesahkan dalam nota 8 April bahawa kapitalisasi pasaran koin stabil mencapai $317 bilion pada 6 April, meningkat lebih daripada 50% sejak awal 2025.

Kongres mengesahkan Undang-Undang GENIUS pada Julai 2025, memberikan kerangka undang-undang rasmi AS legal yang diperlukan untuk adopsi institusi.

Keseluruhan pengeluaran koin stabil oleh Citi's dalam kes asas September 2025 diletakkan pada $1.9 bilion pada 2030, menyokong kira-kira $100 bilion dalam aktiviti transaksi tahunan, dan dijangka lebih daripada $1 bilion permintaan tambahan untuk Treasury AS pada skala tersebut.

Dengan kapitalisasi semasa sebanyak $317 bilion, pasaran koin stabil adalah sekitar 16.7% daripada sasaran Citi tahun 2030, yang cukup maju sehingga rangkaian pembayaran terbesar telah berkomitmen modal, tetapi masih awal cukup untuk kesudahannya tetap terbuka.

Apa yang diharapkan

Kes kenaikan bergantung kepada seberapa pantas infrastruktur pematuhan dapat menyerap penyelesaian koin stabil pada skala perusahaan.

Kekeliran peraturan datang melalui Akta GENIUS, dengan Visa dan Bridge menargetkan lebih daripada 100 negara pada akhir tahun. Stripe dan Bridge sedang membangun sistem penyimpanan dan pengurusan simpanan yang diatur.

Jika perusahaan boleh memperlakukan penyelesaian koin stabil sebagai operasi perbendaharaan biasa, pembayaran lintas batas, penyelesaian saudagar, dan aliran B2B akan berpindah ke rel atas rantai lebih cepat daripada mana-mana ramalan tunggal mampu tangkap.

Dalam pengaturan itu, projeksi penerbitan Citi sebanyak $1.9 trilion menjadi dasar, dan syarikat-syarikat yang memiliki ortestasi, kepatuhan, simpanan, dan piawaian interoperabiliti menangkap ekonomi struktur tatanan baharu.

Keseluruhan bear memerlukan saluran koin stabil yang terbuka tetap terpecah cukup lama agar pihak yang sudah ada dapat menyerap fungsionaliti tersebut sebagai ciri eksklusif.

Nota Fed pada April 2026 menandakan rantai perantaraan yang lebih kompleks, integrasi menegak, ketidakterbukaan, dan risiko larian sebagai kerentanan yang mendorong institusi berregulasi ke arah alternatif yang diizinkan.

Analisis sendiri Citi menunjukkan bahawa wang yang ditokenkan oleh bank boleh melebihi koin stabil terbuka dalam volum institusi, dengan pengambilan yang dipancangkan di perbendaharaan korporat dan pasaran modal, di mana keperluan pematuhan lebih menyukai rangkaian tertutup.

Dalam hasil itu, koin stabil terus memperluas, sementara manfaat ekonomi diperoleh oleh sistem yang dirgikan dan berlesen. Pemain sedia ada melancarkan koin stabil sebagai ciri, dan infrastruktur tetap bersifat eksklusif.

| Skenario | Apa yang berlaku | Siapa yang menangkap ekonomi | Apa maksudnya untuk pembayaran |

|---|---|---|---|

| Kes kenaikan | Penyelesaian koin stabil menjadi biasa untuk perbendaharaan, pembayaran lintas batas, penyelesaian saudagar, dan aliran B2B | Visa, Stripe/Bridge, Mastercard, dan penyedia infrastruktur yang mematuhi | Koin stabil menjadi rel latar belakang laluan secara lalai di bawah jenama pembayaran yang sedia ada |

| Kes asas | Koin stabil berkembang dengan mantap di koridor dan alur kerja perusahaan terpilih, tetapi proses pembayaran tetap sebahagian besar tidak berubah | Pemegang jawatan ditambah dengan beberapa pakar infrastruktur | Sistem hibrida muncul: kad dan bank di bahagian hadapan, koin stabil semakin banyak di bawahnya |

| Kes beruang | Landasan koin stabil terbuka kekal terpecah; pemain sedia ada menyerap fungsi koin stabil sebagai ciri eksklusif | Pemain yang diatur dan pengendali rangkaian yang diizinkan | Koin stabil masih tumbuh, tetapi kebanyakannya di dalam sistem tertutup atau separuh tertutup |

| Pertempuran titik kawalan | Orkestrasi, pematuhan, simpanan, pengurusan FX, dan piawaian interoperabilitas menjadi penentu | Siapa pun yang memiliki stak belakang daripada skrin daftar keluar | Soalan utama berubah daripada siapa yang memiliki kad kepada siapa yang memiliki pergerakan wang |

Titik-titik kawalan

Visa, Stripe, dan Mastercard masing-masing beroperasi untuk segmen berbeza dalam stak belakang: Visa melalui penyelesaian dan orkestrasi penerbitan kad, Stripe dan Bridge melalui API pembangun, infrastruktur B2B, dan penyimpanan yang diatur, serta Mastercard melalui koridor lintas sempadan, penghantaran wang, dan perbendaharaan komersial.

Posisi mereka mencerminkan pemahaman bersama bahawa pertandingan penentu berlaku melalui pengurusan orkestrasi, pematuhan, simpanan, pengurusan bursa asing, dan piawaian interoperabiliti.

Chainalysis memproyeksikan isi volume transaksi koin stabil boleh menyentuh isi volume Visa dan Mastercard luar talian antara 2031 dan 2039. Titik belok yang lebih berkesan berlaku bertahun-tahun sebelum proyeksi itu.

Rangkaian kad terbesar bermula merombak infrastruktur penyelesaian dan pembayaran mereka sekitar koin stabil, walaupun koin stabil hanya menyumbang kurang daripada 3% kepada aliran pembayaran global.

Syarikat-syarikat yang membina kedudukan yang paling boleh dipertahankan dalam pengurusan dan pematuhan dalam tempoh 36 bulan akan menentukan siapa yang menangkap ekonomi di persimpangan itu.

Pos Crypto dijangka menggerakkan $719 trilion melalui pembayaran global dengan sikap agresif Visa, Mastercard muncul pertama kali di CryptoSlate.