Pengarang asal: Tanay Ved

Saoirse, Berita Foresight

Tajuk Utama

- Kerana suis perkhidmatan Uniswap melalui mekanisme penghancuran bekalan token, token UNI dikaitkan dengan penggunaan protokol. Pada masa kini, yuran yang dijana oleh protokol akan digunakan untuk mengurangkan bekalan UNI, penyesuaian ini membolehkan token UNI berubah daripada hanya mempunyai fungsi pentadbiran kepada aset yang boleh menumpukan nilai secara langsung.

- Data awal menunjukkan bahawa perjanjian ini mempunyai yuran tahunan kira-kira 26 juta dolar AS, gandaan pendapatan kira-kira 207 kali; sebanyak kira-kira 4 juta token UNI akan dimusnahkan setiap tahun, dan langkah ini telah memasukkan jangkaan pertumbuhan tinggi ke dalam penilaian 5.4 bilion dolar AS token UNI.

- DeFi sedang beransur-ansur berpindah ke model token "berasaskan yuran". Mekanisme seperti penghapusan token, pengagihan pendapatan kepada pemegang saham, dan mekanisme kunci "konsensus undi (ve)" semuanya dirancang untuk menyelaraskan pemegang token dengan ekonomi protokol secara lebih rapat, dan seterusnya membentuk semula logik penilaian dalam bidang ini.

Pendahuluan

Pada akhir 2025, lapisan pentadbiran Uniswap meluluskan cadangan "UNIfication", secara rasmi memulakan suis "yuran" protokol yang dinantikan oleh pasaran. Ini adalah salah satu perubahan ekonomi token yang paling berkesan dalam projek-projek DeFi klasik sejak tahun 2020 — ketika ini, pasaran semakin menumpukan perhatian kepada "pendapatan sebenar" dan "pengumpulan nilai yang berterusan yang dipergerakkan oleh yuran". Kini, suis yuran ini telah menubuhkan hubungan yang lebih terus antara token UNI dengan pendapatan dan aktiviti transaksi Uniswap, di mana Uniswap sendiri telah menjadi salah satu daripada pertukaran terdesentralisasi (DEX) terbesar dalam bidang kripto.

Dalam artikel ini, kita akan menganalisis secara mendalam sistem ekonomi token Uniswap setelah suis perkhidmatan dinyalakan, menilai dinamik penghancuran token UNI, mekanisme bayaran, dan kesannya terhadap penilaian, serta meneroka kepentingan perubahan ini terhadap keseluruhan bidang DeFi.

Ketidakselarasan antara Token DeFi dan Nilai Protokol

Salah satu cabaran utama yang dihadapi oleh bidang DeFi ialah ketidaksepaduan antara "protokol yang kuat" dan "token yang lemah". Banyak protokol DeFi telah mencapai kejayaan dalam memenuhi permintaan pasaran, penggunaan yang tinggi, dan pendapatan yang stabil, tetapi token yang dikeluarkan oleh mereka biasanya hanya mempunyai fungsi pentadbiran, dan hampir tidak memberi keuntungan secara langsung kepada pemegang token dari aliran tunai protokol. Dalam keadaan ini, modal semakin tertarik ke arah Bitcoin, rangkaian asas (L1s), dan kripto meme, manakala harga kebanyakan token DeFi sering tidak seiring dengan pertumbuhan sebenar protokol.

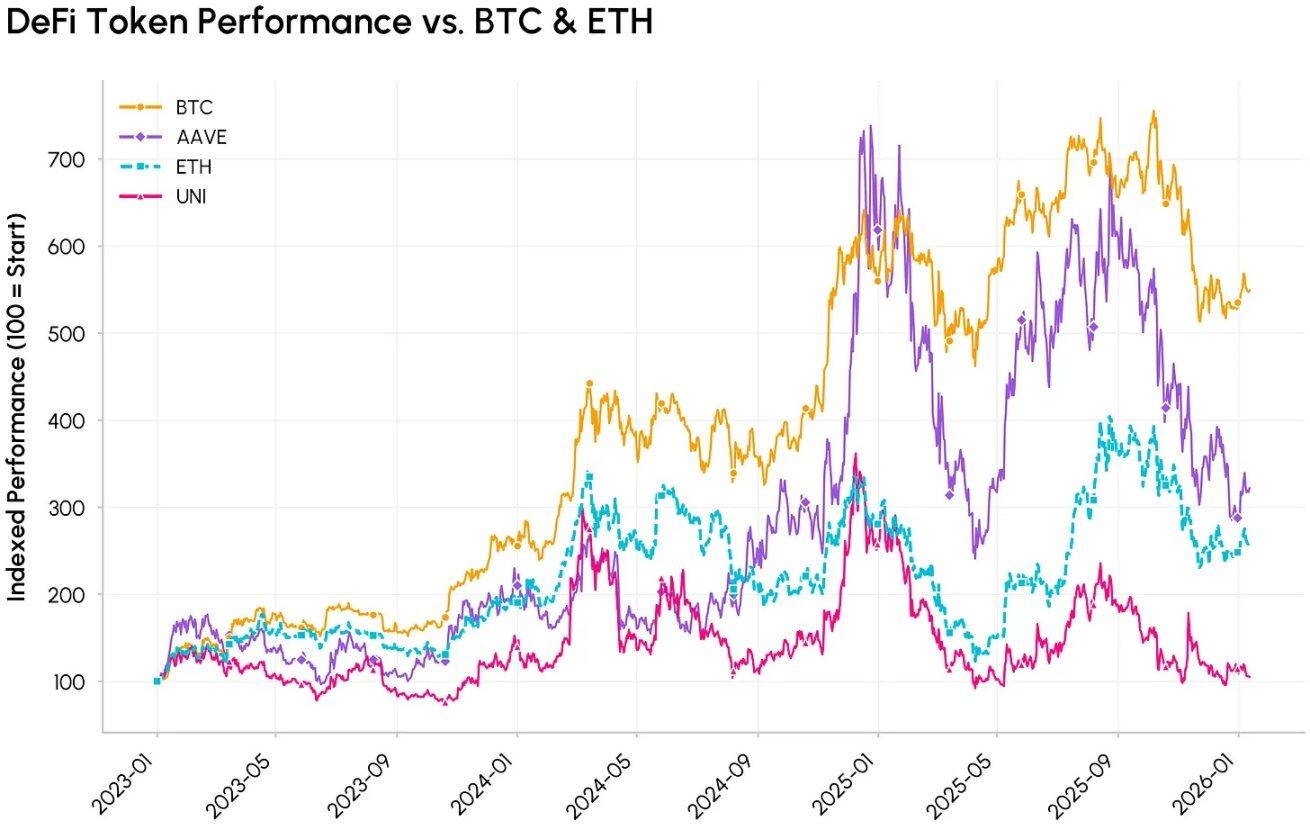

Perbandingan prestasi indeks token DeFi (AAVE, UNI) dengan kripto utama (BTC, ETH)

Uniswap dilancarkan sebagai pertukaran perkhidmatan (DEX) pada rangkaian Ethereum pada November 2018, direka bentuk untuk menukar token ERC-20 tanpa buku tempahan dan tanpa pihak ketiga. Pada tahun 2020, Uniswap memperkenalkan token UNI sebagai token pentadbiran - pendekatan ini selaras dengan projek-projek DeFi seperti Aave, Compound, Curve dan lain-lain, di mana tujuan utama pelancaran token mereka adalah untuk undi pentadbiran dan insentif pengguna.

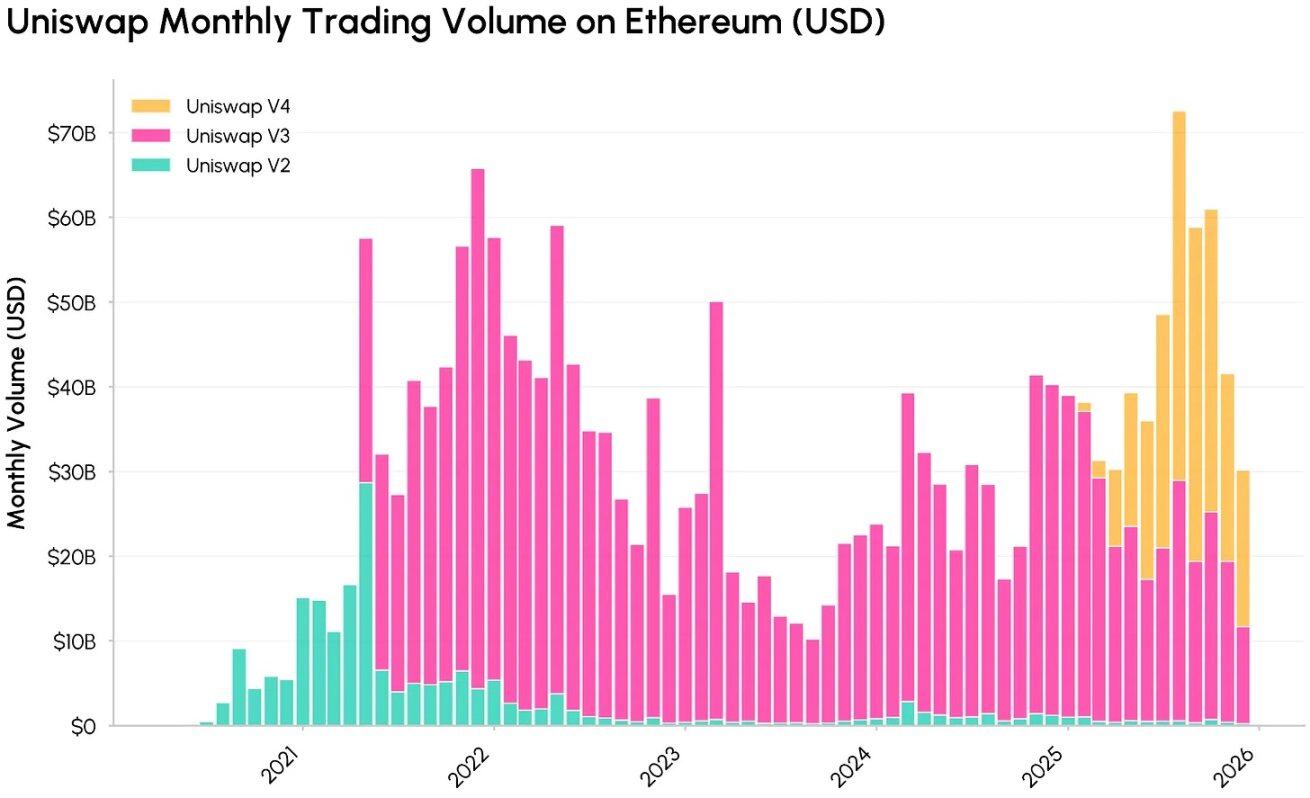

Trend perubahan isipadu dagangan bulanan (dalam USD) bagi pelbagai versi Uniswap di rangkaian Ethereum (V2, V3, V4), sumber: Coin Metrics Network Data Pro

Dengan setiap iterasi versi, Uniswap telah menjadi komponen inti infrastuktur kewangan berantai, memproses jual beli bernilai berpuluh-puluh billion dolar, dan mencipta pendapatan yuran yang ketara untuk pemberi kecairan (LP). Walau bagaimanapun, seperti kebanyakan token pentadbiran DeFi, pemegang token UNI tidak dapat secara langsung menerima pendahuluan pendapatan protokol, yang menyebabkan jurang semakin membesar antara skala aliran tunai protokol dan kepentingan ekonomi pemegang token.

Secara amnya, nilai yang dijana oleh Uniswap terutamanya mengalir kepada pemberi kecairan (LP), peminjam, pemberi pinjaman, dan pasukan berkaitan pengembangan, manakala pemegang token hanya menerima hak pengurusan dan ganjaran inflasi. Konflik antara token "pengurusan sahaja" ini dengan "keperluan pengumpulan nilai" telah membentuk asas kepada pengenalan suis kos Uniswap dan cadangan "UNIfication" - cadangan ini secara jelas mengaitkan nilai token UNI dengan penggunaan protokol, memastikan pemegang token selaras lebih rapat dengan ekonomi pertukaran terdesentral (DEX).

Uniswap Cajah Yuran: Mekanisme Yuran & Pemusnahannya

Dengan kelulusan cadangan pentadbiran "UNIfication", protokol Uniswap memperkenalkan penyesuaian utama berikut:

- Yuran Aktiviti dan Mekanisme Penghancuran UNI: Memulakan suis yuran protokol, memasukkan yuran talian wang protokol Ethereum utama Uniswap V2 dan V3 ke dalam mekanisme penghancuran token UNI. Dengan membangunkan kaitan program antara "penggunaan protokol" dan "penyediaan token", model ekonomi UNI berubah daripada "hanya pentadbiran" kepada "pengumpulan nilai kontraksi".

- Melaksanakan penghapusan token kasa secara retroaktif: Memusnahkan 100 juta token UNI secara sekali gus daripada kasa Uniswap untuk mengimbangi keuntungan yuran yang diabaikan oleh pemegang token sepanjang tahun.

- Pendapatan Unichain yang disertakan: Yuran penapis yang dijana oleh rangkaian Unichain (dikurangkan kos data Layer 1 Ethereum dan 15% yuran Optimism), akan sepenuhnya disertakan dalam mekanisme penangkapan nilai "pemusnahan-memandu" yang dinyatakan di atas.

- Menyelaraskan struktur insentif organisasi: Menggabungkan kebanyakan fungsi Yayasan Uniswap ke dalam Uniswap Labs, dan menubuhkan bajet pertumbuhan sebanyak 20 juta token UNI setahun, membolehkan Uniswap Labs berfokus kepada promosi protokol; pada masa yang sama, menurunkan kadar komisenya kepada sifar dalam antara muka, dompet, dan perkhidmatan API.

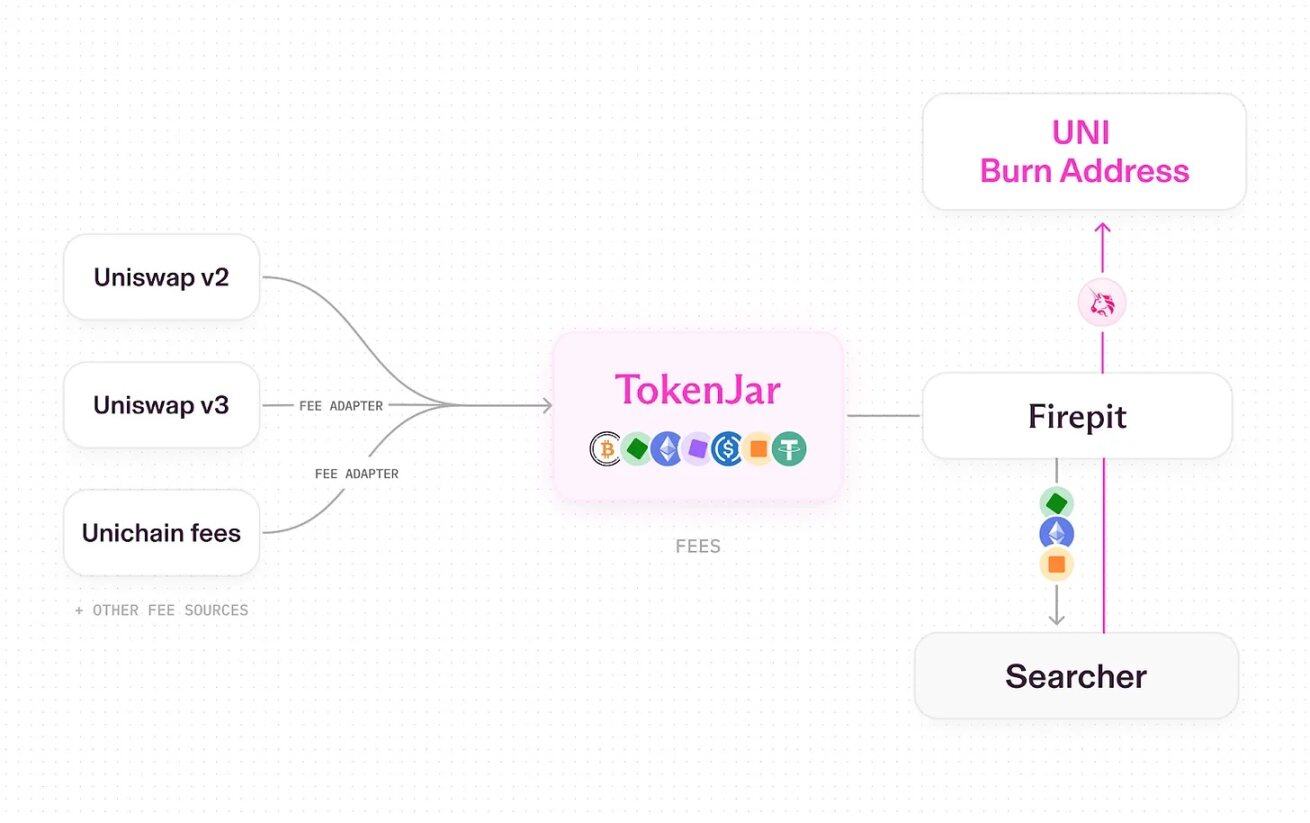

Proses lengkap memusnahkan token UNI daripada caj protokol apabila suis caj Uniswap dihidupkan, sumber: Uniswap UNIfication

Sekarang, Uniswap menggunakan model operasi "piped" dan memproses pembebasan dan penukaran aset melalui kontrak pintar khusus (seperti penghancuran token UNI). Prosesnya adalah seperti berikut:

- Transaksi pada Uniswap V2, V3 dan Unichain mengenakan yuran;

- Sebahagian daripada yuran tersebut milik protokol (selebihnya diagihkan kepada pemberi kecairan);

- Semua bayaran pada peringkat protokol akan disalurkan ke kontrak pintar TokenJar, iaitu satu dompet yang terdapat di setiap rantai;

- Nilai dalam TokenJar hanya boleh dikeluarkan apabila token UNI dimusnahkan melalui kontrak pintar "Firepit".

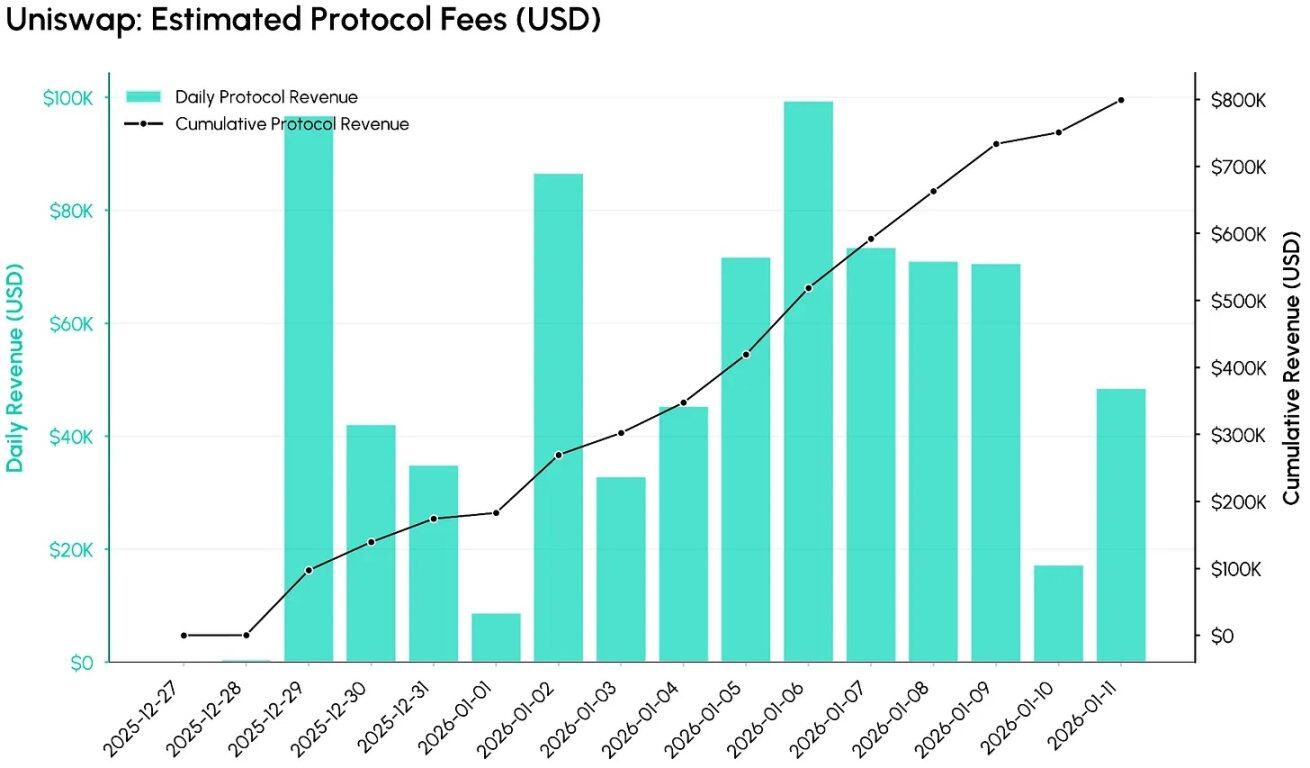

Data berkaitan caj protokol selepas suis caj Uniswap dihidupkan (27 Disember 2025 ke atas), sumber: Coin Metrics ATLAS

Berdasarkan data dari Coin Metrics ATLAS, terdapat aliran kos protokol yang ketara ke dalam sistem dalam 12 hari pertama selepas suis kos diaktifkan. Graf di bawah menjejaki kos protokol harian (anggaran dalam dolar) dan jumlah keseluruhan, jelas menunjukkan bahawa suis kos berjaya memonetisasi jumlah dagangan Uniswap dengan pantas - dalam tempoh 12 hari sahaja, jumlah kos peringkat protokol telah mencapai kira-kira $800,000.

Jika keadaan pasaran semasa kekal stabil, pendapatan tahunan yang dijangka bagi perjanjian ini ialah kira-kira 26 juta hingga 27 juta dolar AS (sebagai rujukan sahaja), tetapi pendapatan sebenar bergantung kepada keaktifan pasaran dan juga kelajuan pengenalan mekanisme- mekanisme bagi setiap talian dana dan caj berantai.

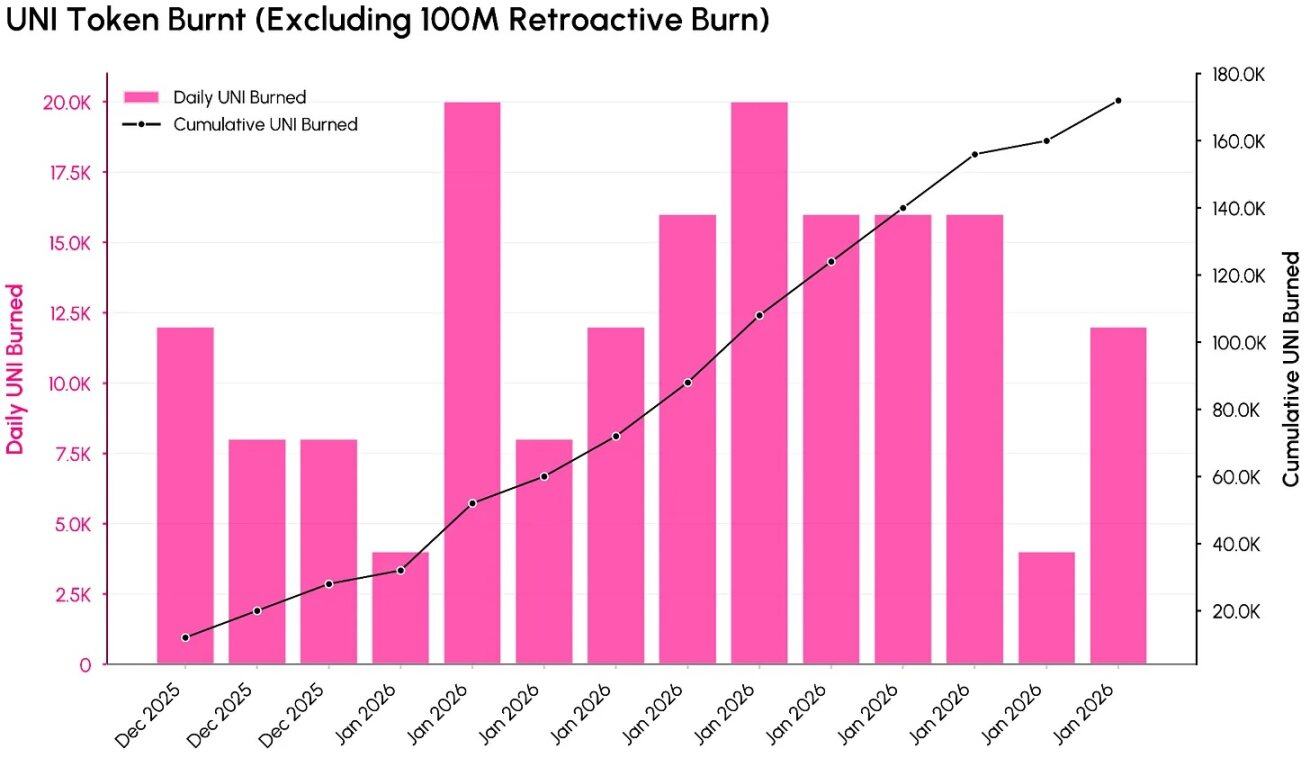

Data penghancuran token UNI selepas suis caj Uniswap dihidupkan (tidak termasuk 100 juta token yang dihancurkan secara retroaktif), sumber: Coin Metrics ATLAS

Gambar di atas menunjukkan bagaimana yuran protokol ditukarkan kepada pengurangan bekalan token UNI (tidak termasuk penghapusan retroaktif sebanyak 100 juta). Pada masa data dikumpulkan, jumlah token UNI yang dihapuskan telah mencapai kira-kira 100.17 juta (berjumlah kira-kira 557 juta dolar AS), iaitu sebanyak 10.1% daripada bekalan asal sebanyak 10 bilion token.

Berdasarkan data pemusnahan semasa 12 hari pertama selepas cadangan "UNIfication" berkuat kuasa, kadar musnah tahunan untuk token UNI dianggarkan antara 4 juta hingga 5 juta keping. Statistik ini menunjukkan bahawa penggunaan protokol kini mampu menghasilkan pemusnahan UNI yang "berkala dan berprogram", bukannya sahaja penerbitan token yang mengakibatkan inflasi.

Penghuraian Nilai dan Kesannya ke atas Bidang DeFi

Apabila suis kos diaktifkan, penilaian token UNI tidak lagi terhad kepada fungsi "pengurusan", tetapi boleh dinilai dari perspektif "aliran tunai". Dengan kapitalisasi pasaran semasa UNI sebanyak 5.4 bilion dolar, berbanding jangka pendapatan tahunan protokol sekitar 26 juta dolar yang dilaporkan TokenJar pada permulaannya, gandaan pendapatan ialah kira-kira 207 kali - penilaian ini lebih hampir kepada aset teknologi berkembang pantas berbanding pertukaran perniagaan perluasan (DEX) yang matang. Jika mengabaikan bahagian yang dimusnahkan dalam simpanan negara, jumlah tahunan pemusnahan UNI ialah kira-kira 4.4 juta, hanya menyumbang 0.4% daripada bekalan semasa, kadar pemusnahan ini berada pada tahap rendah berbanding penilaiannya.

Trend perubahan pasaran untuk token Uniswap UNI, sumber: Coin Metrics Network Data Pro

Situasi semasa ini menunjukkan hubungan keseimbangan baru: walaupun mekanisme penangkapan nilai yang lebih jelas meningkatkan sifat pelaburan UNI, data semasa menunjukkan harapan pasaran yang sangat tinggi terhadap pertumbuhan masa depannya. Untuk menurunkan gandaan pendapatan ini, Uniswap perlu mengambil pelbagai langkah: memperluaskan skop penangkapan yuran (seperti merangkumi lebih banyak talian dana, memperkenalkan ciri "hook" dalam versi V4, menjalankan lelongan diskaun yuran, dan mengoptimumkan Unichain), memastikan pertumbuhan jumlah dagangan yang berterusan, serta menetapkan mekanisme penguncian (deflasi) untuk menampung bajet pertumbuhan tahunan sebanyak 20 juta UNI dan pelepasan token lain.

Dari segi struktur industri, cadangan "UNIfication" mendorong kawasan DeFi menuju arah "token pengurusan perlu berkaitan jelas dengan ekonomi protokol". Samada token Uniswap yang dihancurkan, "agensi bayaran terus" Ethena, "pemilikan undi + kongsi bayaran / rasuah" Aerodrome dan DEX lain, atau mekanisme hibrida seperti model kontrak berkala Hyperliquid, kesemua ini pada asasnya adalah bentuk yang berbeza dari "kongsi bayaran protokol", dengan tujuan utama memperkuatkan kaitan antara token dan ekonomi protokol. Dengan adopsi "kaitan bayaran + penghancuran memandu" oleh DEX terbesar di dunia, piawaian penilaian pasaran terhadap token DeFi di masa depan tidak akan terhad kepada "Jumlah Kekayaan Disimpan (TVL)" atau "kehangatan naratif", tetapi lebih menitikberatkan "kecekapan penghantaran nilai jangka panjang kepada pemegang dari penggunaan protokol".

Kesimpulan

Pengaktifan suis caj Uniswap menandakan titik putaran yang penting: token UNI telah berubah daripada "aset pengurusan sahaja" kepada "aset yang berkaitan dengan caj protokol dan penggunaan secara jelas". Perubahan ini menjadikan asas UNI lebih boleh dianalisis dan boleh diinvestasikan, tetapi pada masa yang sama menempatkan penilaian UNI di bawah pengawasan yang lebih teliti - penilaian semasa telah mengandungi jangkaan yang kuat terhadap keupayaan menangkap caj masa depan dan potensi pertumbuhan.

Dua pemboleh ubah utama akan mempengaruhi arah jangka panjang UNI di masa depan: yang pertama ialah sejauh mana Uniswap boleh menaikkan yuran peringkat protokol tanpa merugikan kepentingan ekonomi penyedia kecairan (LP) dan isipadu dagangan; yang kedua ialah perubahan sikap pihak berkuasa terhadap model "token berkaitan yuran" dan "token pembelian semula dan musnah". Dua faktor ini akan membentuk ciri risiko-pulangan jangka panjang token UNI, serta memberi rujukan penting kepada protokol DeFi lain mengenai bagaimana berkongsi nilai dengan pemegang token.