Pengarang asal:Nick Maggiulli, Pemegang blog kewangan & penulis buku "Just Keep Buying"

Terjemahan asal: Felix, PANews

Kebanyakan pihak dalam kalangan pelaburan percaya bahawa kelebihan pulangan (Alpha), iaitu keupayaan untuk mengatasi pasaran, adalah sasaran yang sepatutnya dicari oleh pelabur. Ini sepenuhnya masuk akal. Dalam keadaan yang sama, Alpha sentiasa makin baik jika makin tinggi.

Namun, memiliki Alpha tidak selalu bermakna pulangan pelaburan yang lebih baik. Ini kerana Alpha anda sentiasa bergantung kepada prestasi pasaran. Jika pasaran tidak menunjukkan prestasi yang baik, Alpha juga tidak semestinya dapat memberi keuntungan kepada anda.

Sebagai contoh, bayangkan dua orang pelabur, iaitu Alex dan Pat. Alex sangat mahir dalam pelaburan dan mampu mengatasi pasaran sebanyak 5% setiap tahun. Manakala Pat pula adalah seorang pelabur yang lemah dan sentiasa kalah 5% daripada pasaran setiap tahun. Jika Alex dan Pat melabur dalam tempoh yang sama, kadar pulangan tahunan Alex sentiasa 10% lebih tinggi daripada Pat.

Namun, bagaimana jika Pat dan Alex bermula melabur pada masa yang berbeza? Adakah wujudnya keadaan di mana walaupun Alex lebih mahir, kadar pulangan Pat mungkin melebihi Alex?

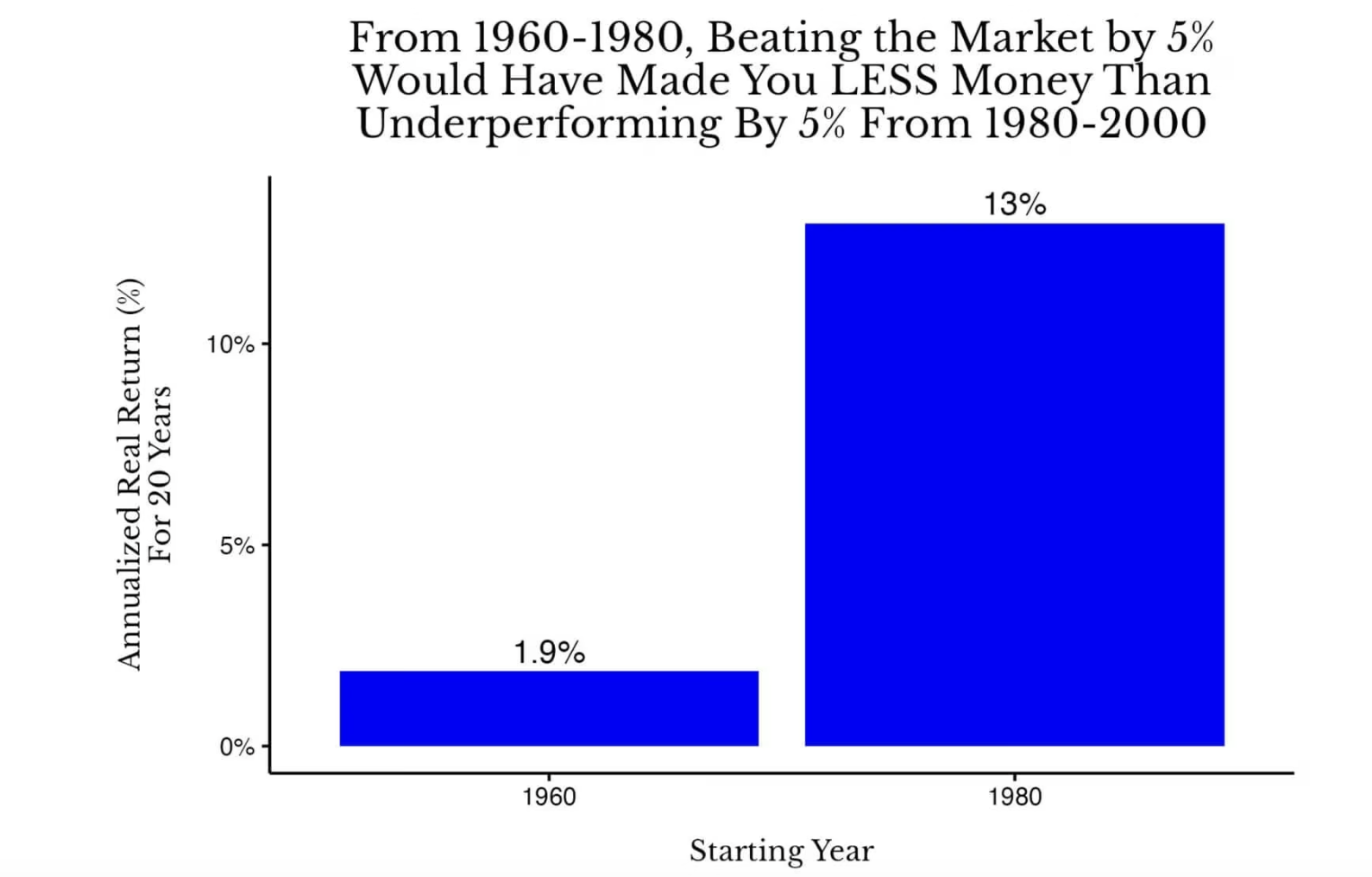

Jawapannya ialah ya. Pada kenyataannya, jika Alex melabur dalam saham Amerika Syarikat antara tahun 1960 hingga 1980, manakala Pat melabur dalam saham AS antara tahun 1980 hingga 2000, pulangan pelaburan Pat selepas 20 tahun akan melebihi pulangan Alex. Rajah di bawah menunjukkan perkara ini:

Perbandingan pulang modal tahunan tahunan sebenar 20 tahun untuk saham di Amerika Syarikat antara tahun 1960 hingga 1980 dan 1980 hingga 2000

Perbandingan pulang modal tahunan tahunan sebenar 20 tahun untuk saham di Amerika Syarikat antara tahun 1960 hingga 1980 dan 1980 hingga 2000

Dalam kes ini, Alex memperoleh pulangan tahunan sebanyak 6.9% (1.9% + 5%) dari tahun 1960 hingga 1980, manakala Pat memperoleh pulangan tahunan sebanyak 8% (13% - 5%) dari tahun 1980 hingga 2000. Walaupun Pat tidak sehebat Alex dalam hal keupayaan pelaburan, Pat sebenarnya memperoleh pulangan keseluruhan yang lebih baik apabila disesuaikan dengan inflasi.

Tetapi jika pesaing Alex ialah seorang pelabur sebenar? Kita anggap kini pesaing Alex ialah Pat, individu yang tertinggal 5% daripada pasaran setiap tahun. Namun dalam realitinya, pesaing sebenar Alex sepatutnya ialah pelabur indeks yang kadar pulangannya sepadan dengan pasaran setiap tahun.

Dalam situasi ini, walaupun Alex mengatasi pasaran sebanyak 10% setiap tahun dari 1960 hingga 1980, beliau tetap akan ketinggalan dari pelabur indeks dari tahun 1980 hingga 2000.

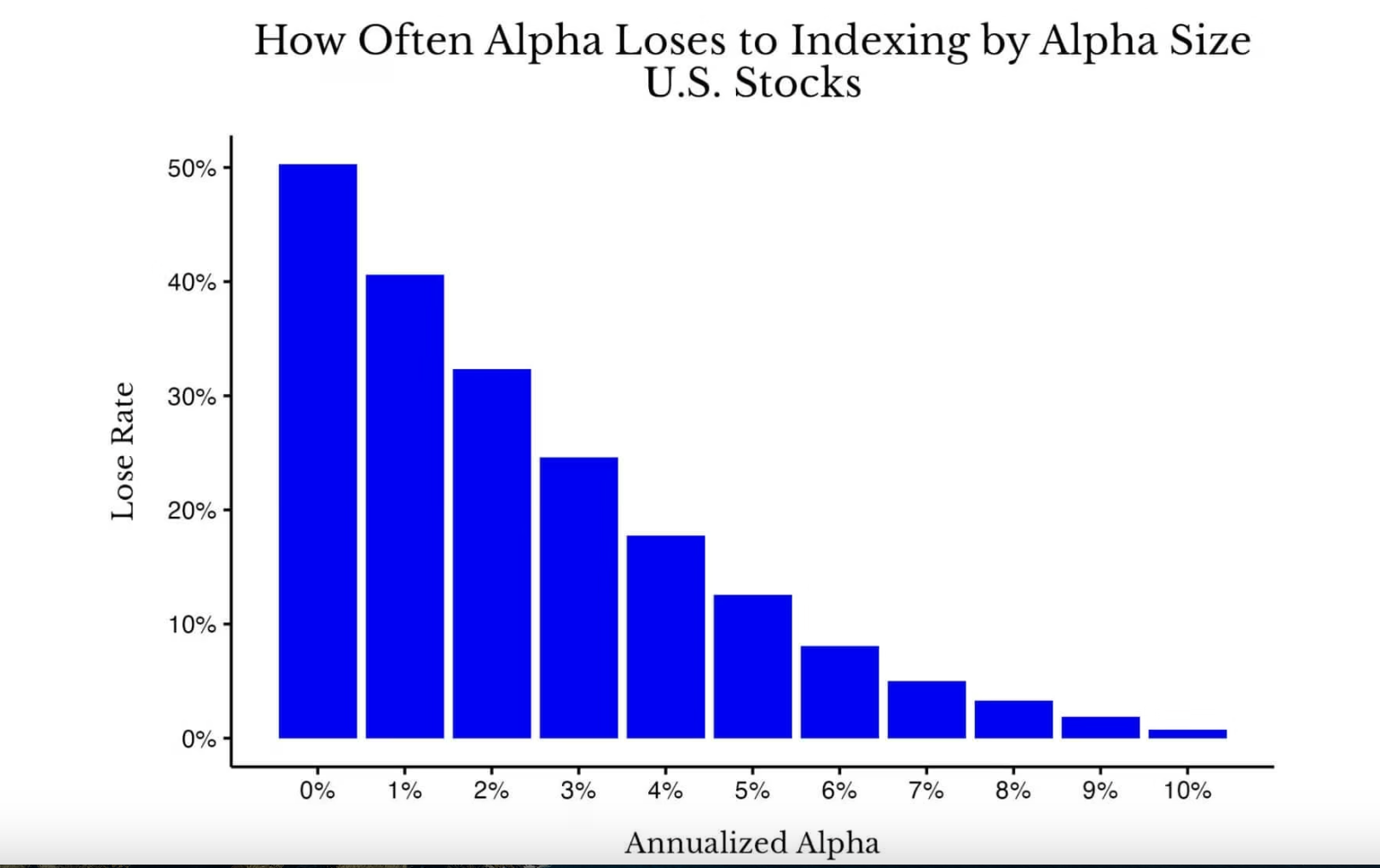

Walaupun ini adalah contoh yang teruk (iaitu, satu pengecualian), anda mungkin terkejut mengetahui kekerapan yang sangat tinggi di mana mempunyai Alpha menyebabkan prestasi yang tertinggal berbanding prestasi sejarah. Seperti yang ditunjukkan dalam rajah di bawah:

Perbandingan saiz alpha dengan kebarangkalian kalah menghadapi indeks dalam semua kitaran 20 tahun di pasaran saham Amerika Syarikat dari 1871 hingga 2005

Perbandingan saiz alpha dengan kebarangkalian kalah menghadapi indeks dalam semua kitaran 20 tahun di pasaran saham Amerika Syarikat dari 1871 hingga 2005

Seperti yang anda lihat, apabila tiada Alpha (0%), kebarangkalian untuk memperoleh keuntungan melebihi indeks secara asasnya adalah sama seperti melambung syiling (kira-kira 50%). Walau bagaimanapun, apabila keuntungan Alpha meningkat, kesan faedah kompaun memang akan mengurangkan kekerapan kalah berbanding indeks, tetapi peningkatannya tidak sebesar yang dijangka. Sebagai contoh, walaupun terdapat keuntungan Alpha sebanyak 3% setahun selama tempoh 20 tahun, masih terdapat 25% kebarangkalian untuk prestasi kalah berbanding dana indeks di pasaran Amerika Syarikat dalam tempoh sejarah yang lain.

Tentu sahaja, sesetengah orang mungkin berhujah bahawa keuntungan relatif adalah yang paling penting, tetapi saya tidak bersetuju dengan pandangan ini. Cuba fikirkan, adakah anda mahu memperoleh pulangan purata pasaran semasa tempoh biasa, atau hanya mahu "kalah sedikit sahaja" daripada orang lain (iaitu memperoleh keuntungan Alpha yang positif) semasa tempoh Depresi Besar? Saya pasti akan memilih pulangan indeks.

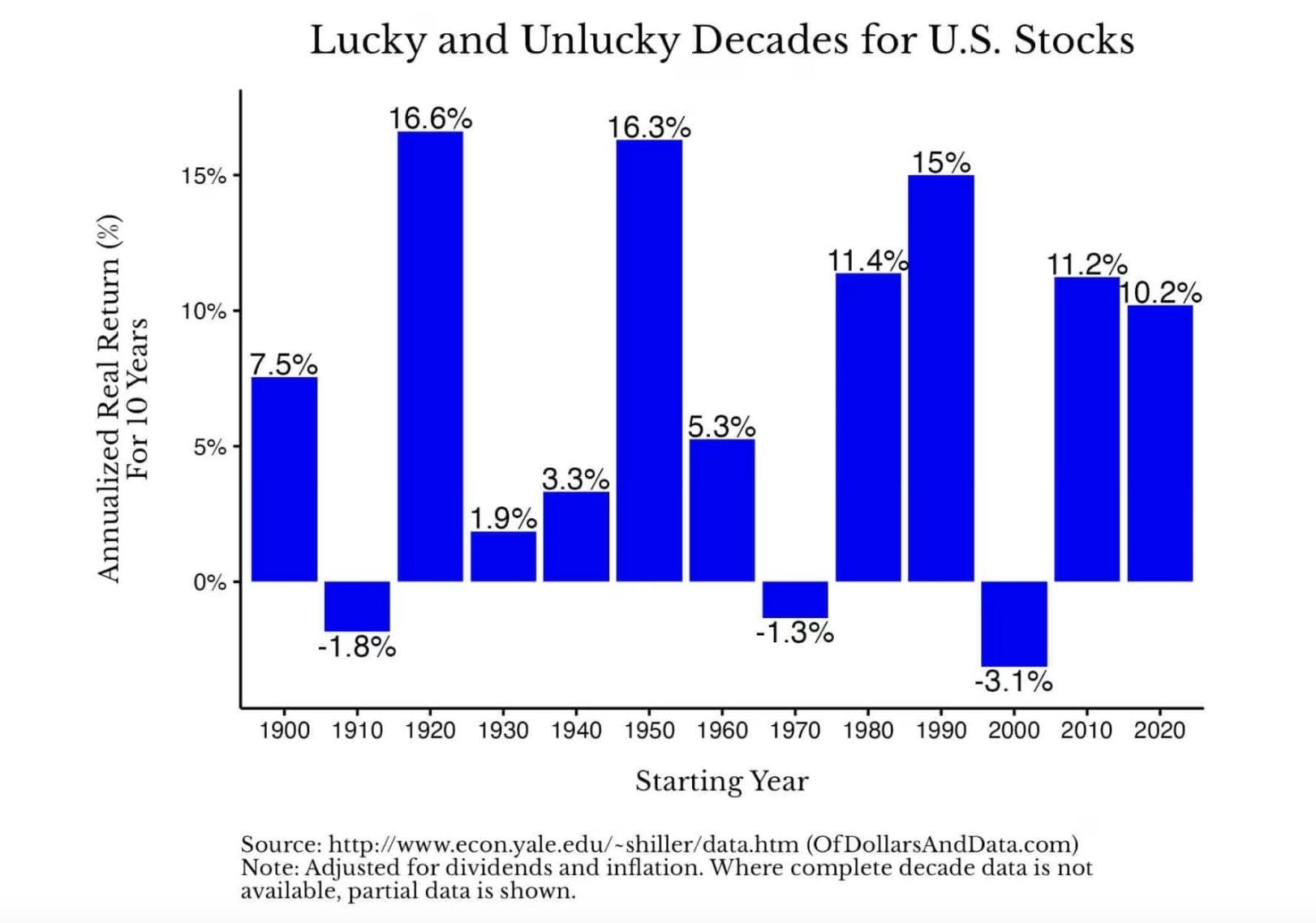

Pada dasarnya, dalam kebanyakan kes, pulangan indeks biasanya memberi pulangan yang agak baik. Seperti yang ditunjukkan dalam rajah di bawah, kadar pulangan tahunan sebenar pasaran saham Amerika Syarikat berfluktuasi dari satu dekad ke dekad yang lain, tetapi kebanyakannya positif (Nota: data 2020-an hanya menunjukkan pulangan sehingga tahun 2025):

Semua ini menunjukkan bahawa walaupun kemahiran pelaburan penting, prestasi pasaran sering kali lebih kritikal. Dengan kata lain, berdoalah untuk Beta, bukan Alpha.

Secara teknikal, beta mengukur kadar pulangan aset berbanding dengan perubahan pasaran. Jika beta sesuatu saham ialah 2, maka dijangka saham tersebut akan meningkat sebanyak 2% apabila pasaran meningkat sebanyak 1% (dan sebaliknya). Namun, untuk kesederhanaan, pulangan pasaran biasanya dirujuk sebagai beta (iaitu, beta ialah 1).

Berita baiknya ialah jika pasaran tidak menawarkan "Beta" yang mencukupi dalam satu tempoh, ia mungkin melengkapkan pulangan pada kitaran seterusnya. Anda boleh melihat perkara ini daripada carta di bawah yang menunjukkan keuntungan tahunan sebenar 20 tahun bergulung untuk saham Amerika Syarikat dari tahun 1871 hingga 2025:

Carta ini secara jelas menunjukkan bagaimana kadar pulangan boleh kembali tinggi dengan pantas selepas tempoh lesu. Ambil contoh sejarah pasaran saham Amerika Syarikat, jika anda melabur dalam pasaran saham AS pada tahun 1900, kadar pulangan tahunan sebenar anda untuk 20 tahun akan datang hampir 0%. Namun, jika anda melabur pada tahun 1910, kadar pulangan tahunan sebenar untuk 20 tahun akan datang ialah kira-kira 7%. Sama juga, jika anda melabur pada akhir tahun 1929, kadar pulangan tahunan sebenar ialah kira-kira 1%; manakala jika anda melabur pada musim panas tahun 1932, kadar pulangan tahunan sebenar akan mencapai 10%.

Perbezaan pulangan yang besar ini sekali lagi mengesahkan kepentingan prestasi pasaran keseluruhan (Beta) berbanding dengan kecekapan pelaburan (Alpha). Anda mungkin bertanya, "Saya tidak boleh mengawal arah pasaran, jadi apakah kepentingannya?"

Ini penting kerana ia memberi kebebasan. Ia membebaskan anda daripada tekanan "mesti mengatasi pasaran" dan membolehkan anda berfokus kepada perkara-perkara yang benar-benar boleh dikawal. Daripada berasa gelisah kerana pasaran tidak boleh dikawal, lebih baik anggap ia sebagai satu perkara yang tidak perlu dipusingkan lagi. Pandangkannya sebagai satu pemboleh ubah yang tidak perlu dioptimumkan, kerana sebenarnya ia langsung tidak boleh dioptimumkan.

Jadi, apa yang sepatutnya kamu optimalisasikan sebagai gantinya? Optimumkan kerjaya, kadar simpanan, kesihatan, keluarga dan sebagainya. Dalam konteks jangka hayat yang panjang, nilai yang dihasilkan daripada bidang-bidang ini jauh lebih bermakna berbanding cuba memburu keuntungan berlaba beberapa peratus dalam portfoli pelaburan.

Kiraan yang mudah menunjukkan bahawa kenaikan gaji 5 peratus atau peralihan strategik dalam kerjaya boleh menambah pendapatan seumur hidup anda dengan enam digit, atau lebih. Demikian juga, menjaga kesihatan fizikal yang baik adalah pengurusan risiko yang cekap, yang boleh menentang secara besar-besarnya perbelanjaan perubatan di masa depan. Manakala perhatian yang diberikan kepada keluarga boleh menjadi contoh yang betul untuk masa depan mereka. Faedah yang diperoleh daripada keputusan-keputusan ini jauh melebihi pulangan yang kebanyakan pelabur cuba capai dengan mengejar pasaran.

Pada tahun 2026, tumpukan tenaga anda kepada perkara yang betul, mengejar Beta, bukan Alpha.