Ditulis oleh Li Jia

Sumber: Wall Street Vision

Bila perang meletus, emas berlimpah. Sementara pasaran memperdebatkan sama ada konflik Timur Tengah akan merencatkan ekonomi global, indeks S&P 500 dan Nasdaq sama-sama mencatatkan rekod tertinggi baharu. Apakah maksud perang terhadap pasaran saham AS?

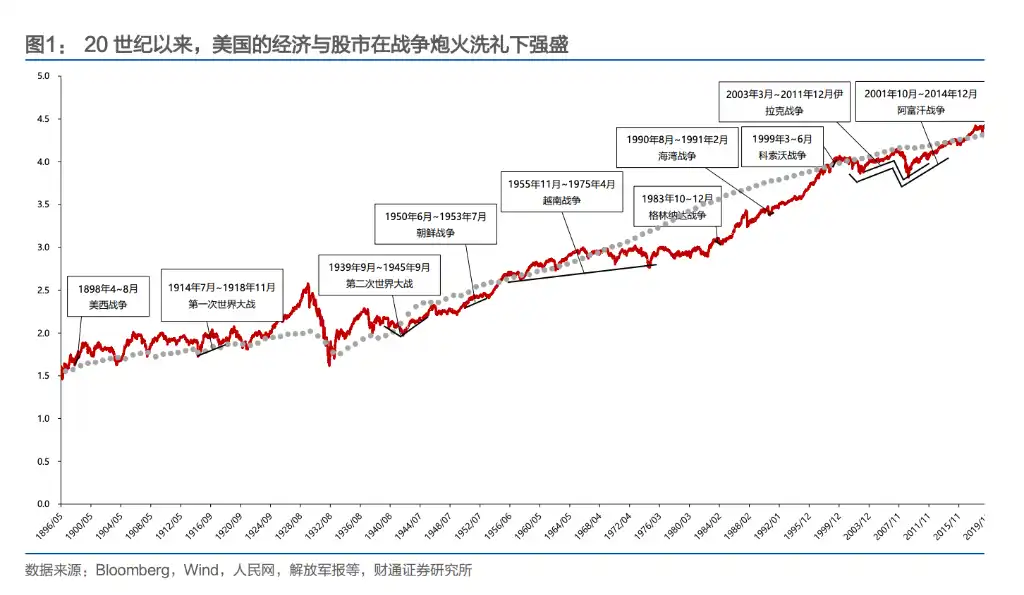

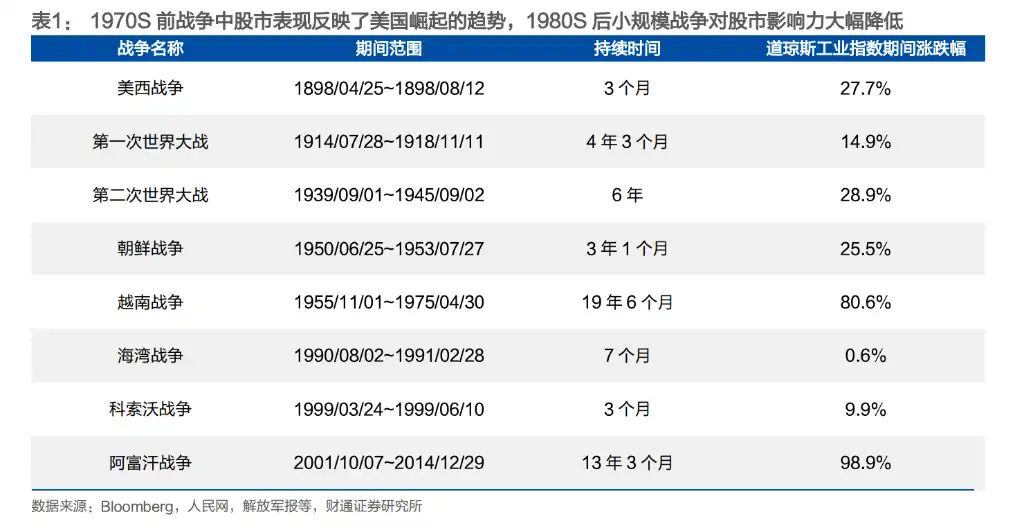

Laporan Tongda Securities memberikan jawapan yang langsung: perang dan pasaran saham AS yang panjang tidak saling bertentangan, tetapi lebih mirip saling bergantung. Prestasi sejarah Indeks Dow Jones membuktikan hal ini—naik 28% semasa Perang Amerika-Spanyol, naik 26% semasa Perang Korea, naik lebih dari 80% semasa Perang Vietnam yang berlangsung 19 tahun, dan hampir ganda semasa Perang Afghanistan yang meliputi sebelum dan selepas krisis kewangan 2008.

Sejak menjadi ekonomi terbesar di dunia pada akhir abad ke-19, Amerika Syarikat kebanyakannya memperoleh keuntungan nyata daripada semua peperangan, kecuali Perang Vietnam. Dari pengambilan koloni Sepanyol semasa Perang Amerika-Sepanyol, memperoleh keuntungan besar daripada Dua Perang Dunia, hingga Perang Teluk dan konflik berskala kecil seterusnya yang berkaitan dengan sumber minyak, Amerika telah berubah dari “peserta peperangan” kepada “pencetus peperangan”.

Tindak balas pasaran saham AS terhadap peperangan juga jelas: pada zaman Perang Dunia II dan sebelumnya, peperangan terutama mempengaruhi pasaran melalui kesan emosi; mulai Perang Korea, kesan langsung ini perlahan-lahan melemah, dan peperangan semakin banyak ditransmisikan ke pasaran saham melalui saluran ekonomi seperti inflasi, harga minyak, dan defisit belanjawan.

Perang Vietnam adalah satu-satunya perang Amerika yang mengalami kerugian, dan secara mendalam menulis semula logik perangnya. Selepas itu, hampir semua konflik yang dipicu oleh Amerika memiliki tiga ciri: masa yang pendek, ruang yang kecil, dan berpusat pada minyak—dan semuanya berjaya mencapai matlamatnya.

Dari "memanfaatkan kemalangan" hingga secara aktif mencetuskan konflik, strategi perang Amerika mengalami tiga perubahan besar

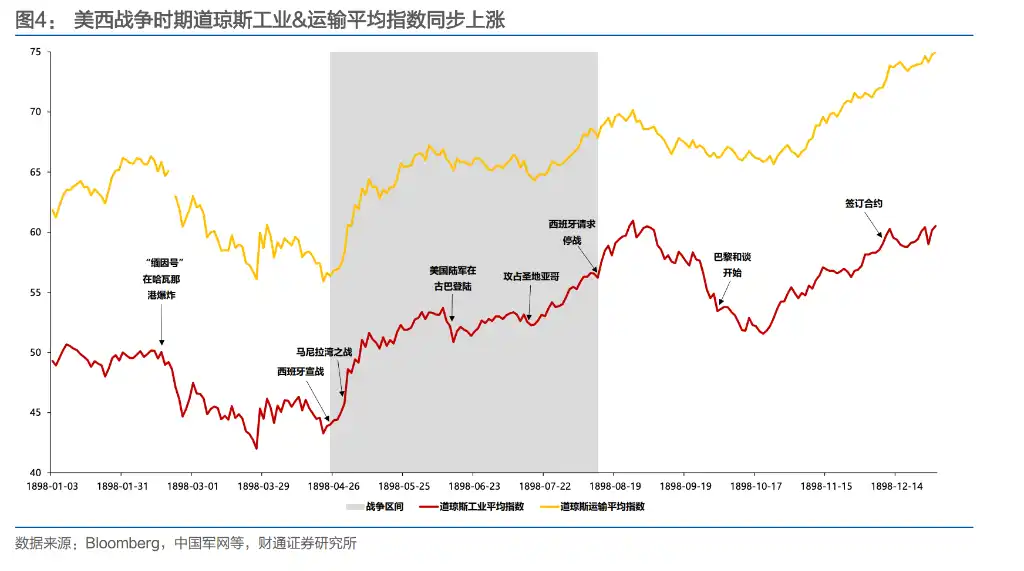

Perang Spanyol-Amerika pada tahun 1898 merupakan perang penting pertama yang dipicu secara aktif oleh Amerika Serikat. Pada masa itu, konglomerat monopoli domestik sangat memerlukan pasaran baru, tempat pelaburan, dan sumber bahan mentah, menjadikan empayar kolonial Spanyol yang masih tersisa sebagai sasaran terbaik. Selepas perang, Amerika Serikat menguasai Cuba serta memperoleh Kepulauan Filipina, Guam, dan Puerto Rico. Indeks Industri Dow Jones naik 28% semasa perang tiga bulan tersebut, sejajar dengan kemenangan di medan pertempuran.

Semasa Perang Dunia Pertama meletus, Amerika Syarikat awalnya mengekalkan neutraliti. Semasa penutupan pasaran pada Julai 1914, pelabur menyedari bahawa Amerika Syarikat akan menjadi penerima faedah terbesar daripada konflik Eropah—tanah air yang jauh dari medan perang boleh terus memproduksi dan mengeksport senjata ke Eropah. Pada 1917, bank-bank Amerika, termasuk Morgan, telah memberikan pinjaman sebanyak 10 bilion dolar Amerika kepada kerajaan Britain dan Perancis untuk membeli senjata. Walaupun indeks saham turun hampir 10% selepas penyertaan rasmi pada April 1917, indeks industri telah meningkat sebanyak kira-kira 107% dari titik terendah pada 1914 hingga Mac 1917.

Perang Dunia Kedua merupakan pertempuran kunci yang menetapkan kedudukan Amerika Syarikat sebagai penguasa global. Pada awal perang pada September 1939, pasaran saham AS sempat turun kerana cukai keuntungan berlebihan yang menekan jangkaan keuntungan syarikat—kongres mengenakan kadar cukai tertinggi 95% secara bertingkat terhadap keuntungan syarikat yang melebihi 5.000 dolar AS, menyebabkan tekanan serius terhadap bahagian molekul DDM. Baru setelah Pertempuran Laut Coral dan Pertempuran Midway pada Mei 1942 membalikkan keadaan perang, pelabur secara cekap menangkap arah perang, dan pasaran saham AS berbalik dan memulakan pemulihan lebih awal. Indeks industri naik 82% pada separuh kedua perang, indeks pengangkutan naik 127%, dan indeks perkhidmatan awam naik 203%.

Perang Korea adalah perang pertama Amerika yang "tidak menang". Walaupun permintaan senjata mendorong ekonomi yang lesu selepas Perang Dunia Kedua, tentera AS gagal mencapai matlamat yang ditetapkan. Namun, Indeks Industri Dow Jones tetap naik 26% sepanjang tempoh itu, manakala indeks pengangkutan naik 86%.

Perang Vietnam menjadi titik balik, satu-satunya perang yang dimenangkan Amerika Serikat tetapi tidak memperoleh keuntungan.

Anggaran pertahanan Amerika Syarikat meningkat dari US$49.6 bilion pada 1961 kepada US$81.9 bilion pada 1968 (43.3% daripada anggaran persekutuan), defisit fiskal naik dari US$3.7 bilion kepada US$25 bilion, dan inflasi meningkat dari 1.5% kepada 4.7%. Peratusan PDB Amerika Syarikat terhadap jumlah output dunia turun dari 34% kepada kurang daripada 30%. Strategi perang selepas perang Amerika Syarikat berubah sepenuhnya: tidak lagi berperang dengan peperangan darat berskala besar, tetapi beralih kepada konflik "agen" yang singkat, dengan korban rendah, dan berfokus pada serangan udara.

Perang Teluk, Perang Kosovo, Perang Afghanistan, dan Perang Iraq seterusnya semuanya dipicu oleh Amerika Syarikat dengan menggunakan konflik tempatan atau peristiwa black swan; lokasi perang terutamanya berpusat di Timur Tengah dan Balkan, dengan matlamat utama berfokus pada kawalan sumber minyak dan permintaan senjata.

Cara peperangan mempengaruhi pasaran saham telah berubah: daripada didorong oleh emosi kepada didorong oleh ekonomi

Sebelum dan semasa Perang Dunia Kedua, peristiwa perang sering mempengaruhi emosi pelabur secara langsung. Kemenangan dalam Pertempuran Teluk Manila dan Pertempuran Teluk Santiago dalam Perang Amerika-Spanyol mendorong indeks naik sekitar 10% dalam tempoh sepuluh hari; manakala berita Amerika menyertai kedua-dua Perang Dunia sering menyebabkan penurunan panik.

Namun, sejak Perang Korea, kesan langsung ini perlahan-lahan meredup. Dari November 1950 hingga Februari 1951, pasukan gabungan Korea dan Amerika mengalami kekalahan berturut-turut, tetapi pasaran saham Amerika terus meningkat—sebab ekonomi yang pernah terhenti selepas Perang Dunia Kedua kembali aktif semasa Perang Korea: GDP AS pada harga tetap pada tahun 1950 meningkat sekitar 8.7%, dan pada tahun 1951 terus berada di atas 8%. Perluasan fiskal akibat perang malah menjadi pemacu pemulihan ekonomi.

Semasa Perang Vietnam, perubahan ini menjadi lebih jelas. Pertempuran Lembah Ia Drang pada November 1965 (pertempuran besar pertama askar Amerika dalam Perang Vietnam) tidak memberi kesan ketara terhadap pasaran saham; Serangan Tahun Baru yang dilancarkan oleh Vietnam Utara pada awal 1968 juga gagal menghentikan indeks saham AS daripada mencatatkan rekod baru. Yang benar-benar mendorong pasaran ialah pemadatan syarat kredit oleh Federal Reserve pada tahun 1966 untuk menghadapi perbelanjaan Perang Vietnam, serta dua resesi ekonomi pada tahun 1969-1970 dan 1973-1975. Perasaan perang telah digantikan oleh dasar makroekonomi dan keuntungan korporat.

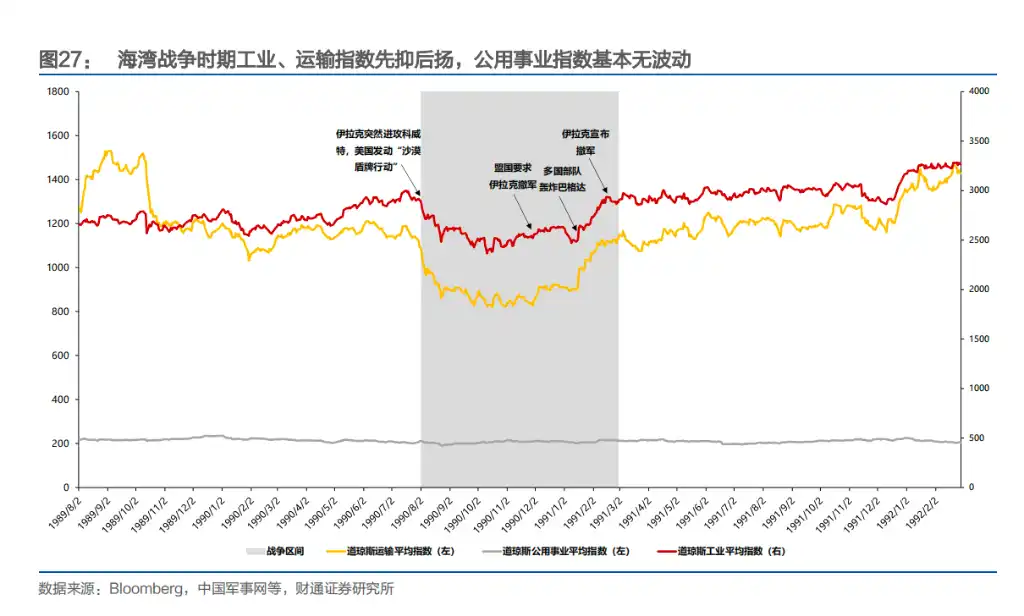

Perang Teluk memberikan kesan paling jelas mengenai "transmisi ekonomi". Selepas Iraq menyerang Kuwait pada Ogos 1990, harga minyak melonjak, pasaran menganggap ekonomi Amerika akan mengalami kemerosotan, dan penilaian S&P 500 mencapai titik terendah. Selepas pasukan bersekutu mengebom Baghdad pada Januari 1991, harga minyak turun semula ke paras sebelum perang, dan pasaran saham pulih serentak. Semasa perang, Dow Jones dan harga minyak bergerak hampir sempurna secara berlawanan—pasaran memperdagangkan kompromi antara inflasi dan pertumbuhan.

Perang Afghanistan pada 2001 dan perang Iraq pada 2003 semakin mengesahkan pola ini. Yang paling simbolik ialah pembunuhan Osama bin Laden pada Mei 2011—seharusnya menjadi momen paling bersejarah dalam perang Afghanistan, tetapi pada esok harinya, Dow Jones hanya turun 0.02% dan S&P 500 turun 0.18%. Pasar hampir sepenuhnya mengabaikan berita ini.

Secara keseluruhan, reaksi pasaran saham AS terhadap perang mengikuti satu lintasan evolusi yang jelas: beralih dari “pengaruh emosi” kepada “transmisi ekonomi”. Pada awalnya, perang mempengaruhi pasaran secara langsung melalui berita kemenangan atau kekalahan, tetapi sejak Perang Korea, pasaran saham semakin memperhatikan pemboleh ubah ekonomi nyata seperti ekspansi fiskal, jangkaan inflasi, fluktuasi harga minyak, dan dasar moneter.

Perang itu sendiri bukan lagi alasan untuk naik atau turun, tetapi bagaimana perang mempengaruhi pertumbuhan dan koslah yang menjadi objek penilaian sebenar pasaran.

Industri mana yang mendapat keuntungan semasa perang? Jawapannya berubah

Pada masa Perang Dunia Kedua, arang batu adalah urat nadi perang, peratusan arang batu bitumen meningkat dari 43.8% sebelum perang kepada 48.9%, dengan pertumbuhan keseluruhan industri sebanyak 415%.

Perang Korea, minyak mentah mengambil alih sebagai bintang baru, industri pengambilan dan pemprosesan minyak mentah menguasai dua tempat teratas dalam pertumbuhan, dengan keuntungan meningkat secara berterusan dari pertengahan 1950 hingga separuh pertama 1952. Perang Vietnam, kehancuran sistem Bretton Woods memaksa penurunan nilai dolar, OPEC dibenarkan menaikkan harga untuk menggantikan kerugian, industri pengambilan minyak meletup semasa krisis dolar dari akhir 1970 hingga awal 1973, dengan pertumbuhan keseluruhan sepanjang perang mencapai 1378%.

Perang Kosovo meneruskan corak ini, dengan sektor bahan mentah dan tenaga mendapat keuntungan terbaik.

Perang Teluk adalah satu-satunya pengecualian—jalur transmisi berpindah kepada pola tidak langsung «harga minyak→jangkaan ekonomi», di mana penggunaan barang keperluan harian dan industri kesihatan unggul dalam jangka pendek, manakala industri berat seperti tenaga, bahan mentah, dan perindustrian berprestasi terendah.

Tren yang perlu diperhatikan: Seiring dengan pertumbuhan ekonomi Amerika, industri pertahanan telah berubah dari pendorong pertumbuhan menjadi tulang punggung ekonomi. Kontribusi marginal setiap perang terhadap jumlah keseluruhan terus menurun, dan dorongan pasaran saham semakin banyak dipengaruhi oleh pemboleh ubah makro seperti inflasi, kadar faedah, dan defisit belanjawan.