Ditulis oleh: Oluwapelumi Adejumo

Disusun oleh: Saoirse, Foresight News

Usaha perundangan yang disokong oleh presiden untuk mewujudkan peraturan yang lebih komprehensif bagi pasaran mata wang kripto di Amerika Syarikat kini menghampiri tarikh akhir politik di peringkat Kongres. Pada masa yang sama, sektor perbankan sedang memberi tekanan kepada penggubal undang-undang dan badan pengawal selia untuk melarang syarikat stablecoin daripada menawarkan hasil faedah yang serupa dengan deposit bank.

Perdebatan ini telah menjadi salah satu isu utama yang belum selesai dalam agenda kripto di Washington. Tumpuan pertikaian adalah: apakah stablecoin yang diikat dengan dolar harus menumpukan pada fungsi pembayaran dan penyelesaian, atau boleh menambah atribut pelaburan yang menjadi pesaing kepada akaun bank dan dana pasaran wang.

Akta struktur pasaran yang digelar sebagai "CLARITY Act" di Senat telah terhenti akibat rundingan yang tergendala mengenai apa yang disebut sebagai "hasil stablecoin".

Menurut orang dalam industri dan pelobi, jika ingin memberikan peluang nyata kepada akta untuk diluluskan sebelum jadual pemilihan semakin ketat, masa sebenar untuk memajukan akta tersebut adalah antara penghujung April hingga awal Mei.

Pejabat Kajian Kongres menjadikan perdebatan undang-undang semakin tajam

Pejabat Kajian Kongres mendefinisikan isu ini dalam ruang lingkup yang lebih sempit daripada perdebatan umum.

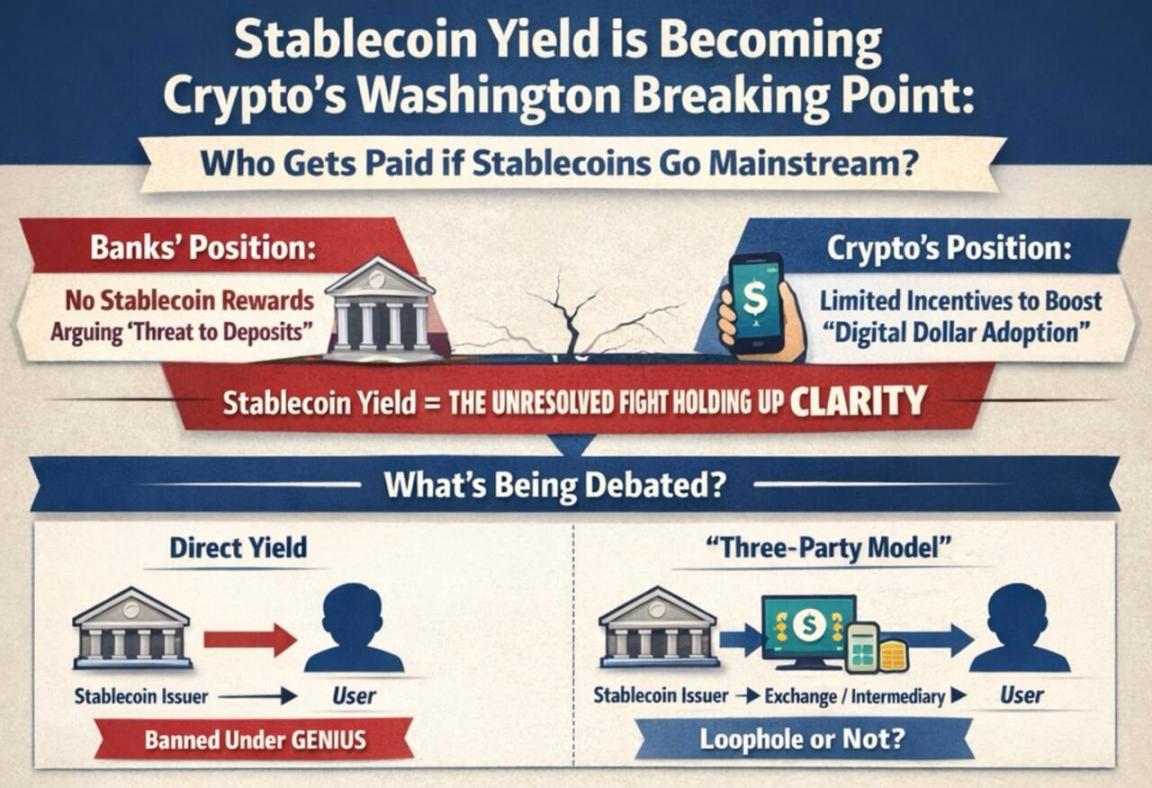

Dalam laporan bertarikh 6 Mac, Pejabat Kajian Kongres menyatakan bahawa "GENIUS Act" melarang penerbit stablecoin daripada membayar hasil secara langsung kepada pengguna, tetapi untuk apa yang disebut sebagai "model tiga pihak" - iaitu, apabila pertukaran atau perantara menjadi perantara antara penerbit dan pengguna akhir - akta ini tidak sepenuhnya menjelaskan kesahihannya.

Pejabat Kajian Kongres menyebut bahawa akta tersebut tidak mentakrifkan "pemegang" dengan jelas, yang membuka ruang pertikaian mengenai sama ada perantara masih boleh memindahkan manfaat ekonomi kepada pelanggan. Kawasan kelabu inilah yang diinginkan oleh sektor perbankan untuk dijelaskan semula oleh Kongres dalam akta struktur pasaran yang lebih makro.

Sektor perbankan percaya bahawa walaupun insentif hasil yang terhad, ia mungkin menjadikan stablecoin pesaing kuat kepada deposit bank, dengan kesan paling besar terhadap bank serantau dan komuniti.

Walau bagaimanapun, syarikat kripto berpendapat bahawa insentif yang berkait dengan pembayaran, penggunaan dompet, atau aktiviti rangkaian dapat membantu dolar digital bersaing dengan saluran pembayaran tradisional, serta meningkatkan kedudukannya dalam sektor kewangan utama.

Perbezaan ini juga mencerminkan pemahaman yang berbeza antara kedua-dua pihak mengenai kedudukan masa depan stablecoin.

Infografik menunjukkan bahawa dengan peningkatan penggunaan dolar digital, terdapat perbezaan besar antara bank dan syarikat kripto mengenai "hasil stablecoin patut diberikan kepada siapa".

Jika penggubal undang-undang memandang stablecoin sebagai alat pembayaran utama, maka alasan untuk mengenakan sekatan yang lebih ketat terhadap ganjaran yang berkaitan akan menjadi lebih kukuh. Sebaliknya, jika mereka menganggapnya sebagai sebahagian daripada perubahan besar dalam cara nilai mengalir pada platform digital, maka sokongan terhadap insentif yang terhad akan lebih masuk akal.

Persatuan perbankan telah mendesak penggubal undang-undang untuk menutup apa yang mereka sebut sebagai "jurang peraturan" sebelum mekanisme ganjaran seperti itu menjadi lebih meluas. Sektor perbankan menyatakan bahawa membenarkan baki yang tidak digunakan untuk memperoleh ganjaran akan menyebabkan pendeposit memindahkan dana dari bank, yang seterusnya melemahkan sumber dana utama bank untuk memberikan pinjaman kepada keluarga dan perniagaan.

Standard Chartered Bank pada bulan Januari menganggarkan bahawa menjelang akhir 2028, stablecoin mungkin menarik keluar sekitar $500 bilion deposit dari sistem perbankan AS, dengan tekanan terbesar terhadap bank kecil dan sederhana.

Infografik membandingkan mengapa bank dan industri kripto memberi perhatian kepada akta stablecoin, menunjukkan kehilangan deposit, kesan terhadap peminjam, ganjaran tunai balik, dan proteksionisme bank.

Sektor perbankan juga cuba meyakinkan penggubal undang-undang bahawa pendirian mereka mendapat sokongan awam. Persatuan Banker Amerika baru-baru ini menerbitkan hasil tinjauan pendapat:

- Apabila soalan menyebut "jika membenarkan hasil stablecoin, ia mungkin mengurangkan dana yang tersedia untuk pinjaman bank, memberi kesan kepada komuniti dan pertumbuhan ekonomi", responden menyokong Kongres untuk melarang hasil stablecoin dengan nisbah 3:1;

- Dengan nisbah 6:1, mereka percaya bahawa perundangan mengenai stablecoin perlu berhati-hati untuk mengelakkan merosakkan sistem kewangan yang sedia ada, terutamanya bank komuniti.

Namun, industri kripto membantah dengan menyatakan bahawa sektor perbankan hanya mahu melindungi model dana mereka sendiri dengan mengehadkan persaingan dolar digital.

Individu dalam industri, termasuk Ketua Pegawai Eksekutif Coinbase Brian Armstrong, berpendapat bahawa di bawah "GENIUS Act", keperluan rizab bagi penerbit stablecoin adalah lebih ketat daripada bank - stablecoin yang diterbitkan mesti disokong sepenuhnya oleh tunai atau setara tunai.

Skala jumlah dagangan meningkatkan pertaruhan dalam perdebatan di Washington

Saiz pasaran telah menjadikan perdebatan hasil ini tidak lagi dapat dianggap sebagai isu niche.

Boston Consulting Group menganggarkan bahawa jumlah dagangan stablecoin tahun lalu adalah sekitar $62 trilion, dengan aktiviti ekonomi sebenar sekitar $4.2 trilion selepas menolak dagangan robot, peredaran dalaman pertukaran, dan lain-lain.

Perbezaan besar antara jumlah dagangan permukaan dan penggunaan ekonomi sebenar juga menjelaskan mengapa perdebatan mengenai "hasil" menjadi sangat penting.

Jika stablecoin masih kebanyakannya merupakan alat penyelesaian transaksi dan struktur pasaran, penggubal undang-undang lebih mudah mengehadkannya sebagai alat pembayaran; tetapi jika mekanisme hasil menjadikan stablecoin sebagai alat penyimpanan tunai yang digunakan secara meluas dalam aplikasi pengguna, tekanan pada bank akan meningkat dengan cepat.

Oleh itu, awal tahun ini, Rumah Putih telah cuba menggalakkan penyelesaian kompromi: membenarkan hasil dalam beberapa senario seperti pembayaran langsung tetapi melarang ganjaran untuk dana yang tidak digunakan. Syarikat kripto menerima rangka kerja ini, tetapi sektor perbankan menolak, menyebabkan rundingan Senat sepenuhnya terhenti.

Walaupun Kongres tidak bertindak, badan pengawalseliaan mungkin mengambil tindakan untuk mengetatkan model hasil.

Pejabat Pengawas Mata Wang AS mencadangkan peraturan yang menguatkuasakan "GENIUS Act": jika penerbit stablecoin menyediakan dana kepada pihak berkaitan atau pihak ketiga, yang kemudian membayar hasil kepada pemegang stablecoin, ia akan dianggap sebagai pemberian hasil yang terlarang secara tidak langsung.

Ini bermakna jika Kongres gagal membuat undang-undang, pihak eksekutif mungkin menetapkan sempadan melalui peraturan pengawalseliaan.

Masa yang tinggal untuk Kongres semakin singkat

Buat masa ini, perdebatan terbahagi kepada dua garisan:

- Kongres sedang membahaskan sama ada untuk menyelesaikan isu ini dengan undang-undang bertulis;

- Badan pengawalseliaan sedang menetapkan sempadan tingkah laku perniagaan dalam kerangka undang-undang yang sedia ada.

Untuk akta Senat, masa itu sendiri adalah tekanan terbesar.

Pengarah Penyelidikan Galaxy Digital Alex Thorn menulis di platform sosial:

Jika Akta CLARITY tidak dapat melalui semakan jawatankuasa sebelum akhir April, kebarangkalian untuk diluluskan pada 2026 akan menjadi sangat rendah. Akta ini mesti diajukan untuk undian penuh Senat pada awal Mei. Masa untuk perundangan semakin habis, dan setiap hari yang berlalu, kebarangkalian untuk diluluskan semakin menurun.

Beliau juga mengingatkan, walaupun isu pertikaian hasil diselesaikan, masih sukar untuk optimis terhadap kemajuan akta ini:

Pada masa ini, pihak luar berpendapat bahawa pertikaian hasil stablecoin adalah penyebab tertangguhnya Akta CLARITY. Namun, walaupun kompromi dicapai dalam isu hasil, akta ini masih berkemungkinan menghadapi halangan lain.

Halangan ini mungkin termasuk pengawalseliaan kewangan terdesentralisasi, bidang kuasa pengawalselia, dan bahkan isu etika.

Sebelum pilihan raya pertengahan November, pengawalseliaan kripto berkemungkinan menjadi medan politik yang lebih besar. Ini menjadikan kebuntuan semasa lebih mendesak — jika akta ini ditangguhkan, ia harus berdepan jadual politik yang lebih padat dan persekitaran perundangan yang lebih sukar.

Pasaran ramalan juga mencerminkan perubahan emosi. Pada awal Januari, Polymarket memberikan kebarangkalian kira-kira 80% untuk akta ini diluluskan; selepas kegagalan baru-baru ini (termasuk kenyataan Armstrong bahawa versi semasa tidak boleh dilaksanakan), kebarangkalian telah menurun ke hampir 50%.

Data Kalshi menunjukkan bahawa kebarangkalian akta ini diluluskan sebelum Mei hanya 7%, dengan kebarangkalian diluluskan sebelum akhir tahun adalah 65%.

Kegagalan akta ini akan menyerahkan lebih banyak kuasa keputusan kepada pengawalselia dan pasaran.

Kesan kegagalan bukan hanya terhad kepada pertikaian hasil. Tujuan utama Akta CLARITY adalah untuk menentukan sama ada token kripto tergolong dalam kategori sekuriti, komoditi, atau kategori lain, dan menyediakan kerangka perundangan yang jelas untuk pengawalseliaan pasaran.

Sekiranya akta ini tergendala, seluruh industri akan lebih bergantung kepada panduan pengawalseliaan, peraturan sementara, dan perubahan politik masa depan.

Ini juga salah satu sebab mengapa pasaran memberi perhatian besar terhadap nasib akta ini. Ketua Pegawai Pelaburan Bitwise Matt Hougan menyatakan pada awal tahun ini bahawa Akta CLARITY akan memasukkan persekitaran pengawalseliaan yang memihak kepada kripto ke dalam undang-undang; jika tidak, kerajaan masa depan mungkin membalikkan dasar sedia ada.

Beliau menulis, jika akta ini gagal, industri kripto akan memasuki tempoh "membuktikan diri", di mana dalam tempoh tiga tahun, industri perlu menunjukkan bahawa ia tidak dapat digantikan oleh masyarakat umum dan kewangan tradisional.

Berdasarkan logik ini, pertumbuhan masa depan industri akan lebih bergantung pada kesan sebenar produk seperti stablecoin dan tokenisasi aset, dan kurang bergantung kepada jangkaan "keberhasilan perundangan".

Ini meletakkan pasaran di persimpangan dua jalan yang sangat berbeza:

- Akta diluluskan → Pelabur menetapkan harga lebih awal untuk pertumbuhan stablecoin dan tokenisasi.

- Akta gagal → Pertumbuhan masa depan lebih bergantung kepada penggunaan sebenar, sambil menghadapi ketidakpastian perubahan arah dasar di Washington.

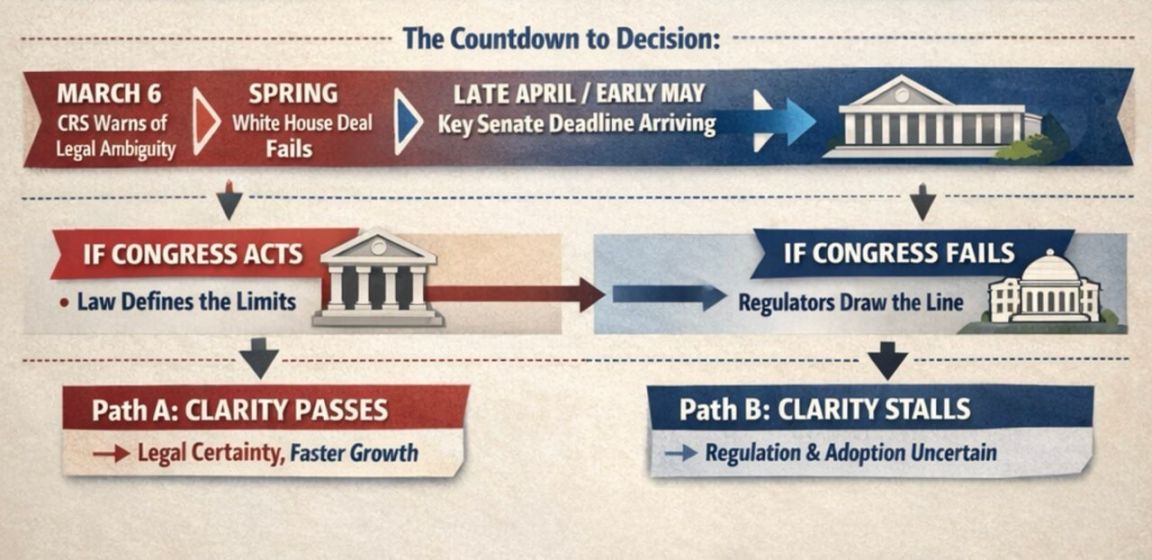

Carta alir menunjukkan undur keputusan stablecoin di Senat, dengan 6 Mac serta akhir April atau awal Mei sebagai tarikh akhir yang membawa kepada dua jalan: Jika Kongres mengambil tindakan, ia akan membawa kepada kejelasan pengawalseliaan dan pertumbuhan yang lebih cepat; jika Kongres gagal bertindak, ketidakpastian akan muncul.

Pada tahap ini, keputusan seterusnya berada di tangan Washington. Jika senator dapat memulakan semula rang undang-undang struktur pasaran ini pada musim bunga ini, mereka boleh menentukan sendiri: sejauh mana stablecoin dapat memindahkan nilai kepada pengguna, dan sejauh mana rangka kerja pengawalseliaan kripto dapat dimasukkan ke dalam undang-undang. Jika tidak, pengawalselia jelas bersedia untuk menetapkan sekurang-kurangnya sebahagian daripada peraturan itu sendiri.

Tidak kira apa hasilnya, perdebatan ini telah jauh melampaui "adakah stablecoin sebahagian daripada sistem kewangan", tetapi lebih kepada: bagaimana stablecoin akan berfungsi dalam sistem tersebut, dan siapa yang akan mendapat manfaat daripada perkembangannya.