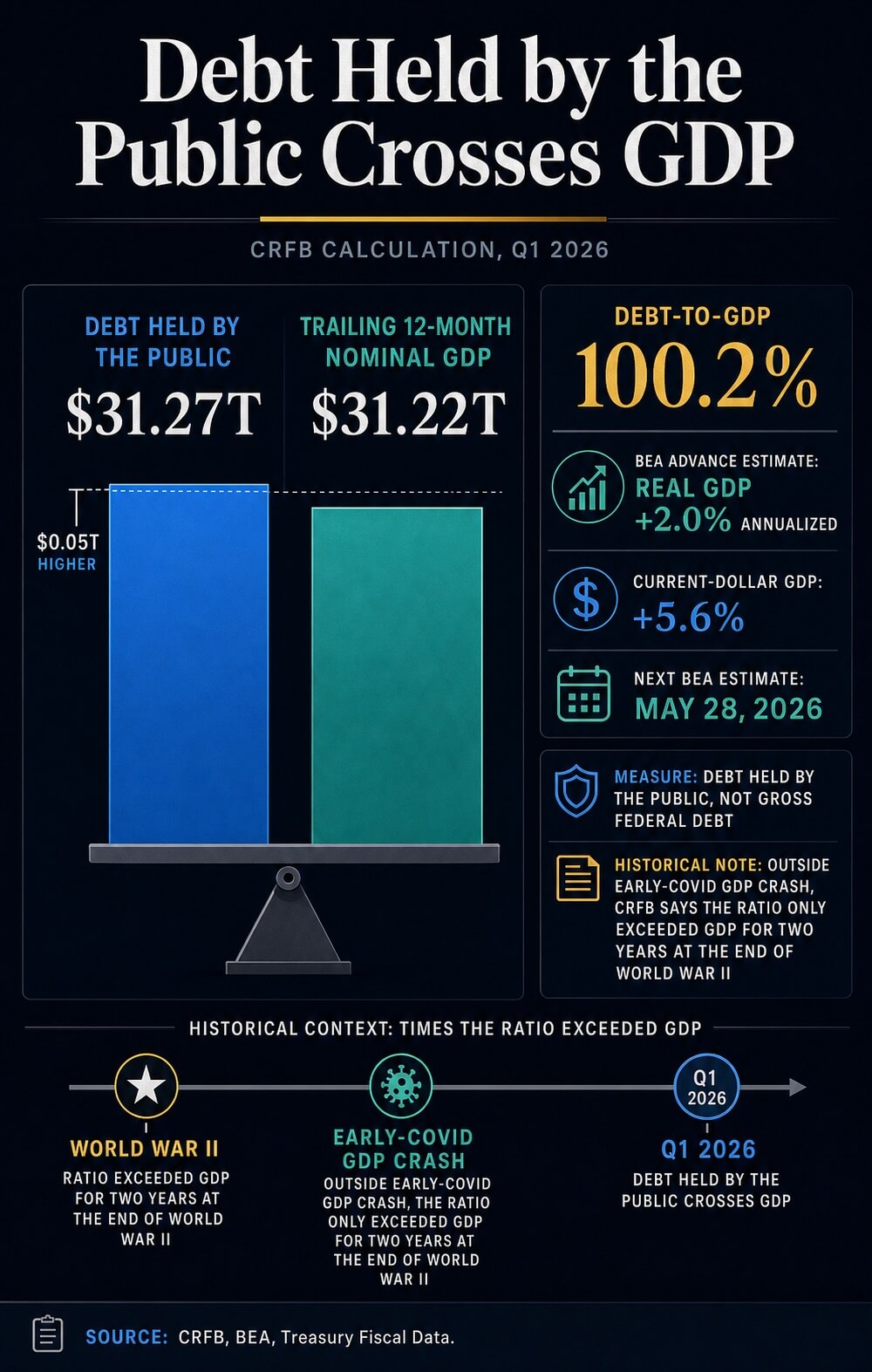

Utang awam AS telah melampaui saiz ekonomi AS berdasarkan pengiraan dari Committee for a Responsible Federal Budget, memberikan tolok fiskal semasa bagi kes bitcoin sebagai hard-money apabila pelabur menimbangkan aset yang jarang berbanding lintasan utang Washington.

CRFB mengatakan hutang yang dipegang oleh awam mencapai $31,27 trilion pada akhir suku pertama 2026, berbanding dengan $31,22 trilion GDP nominal 12 bulan terakhir. Ini menjadikan nisbah pada 100,2%, menggunakan anggaran awal Bureau of Economic Analysis untuk output suku pertama.

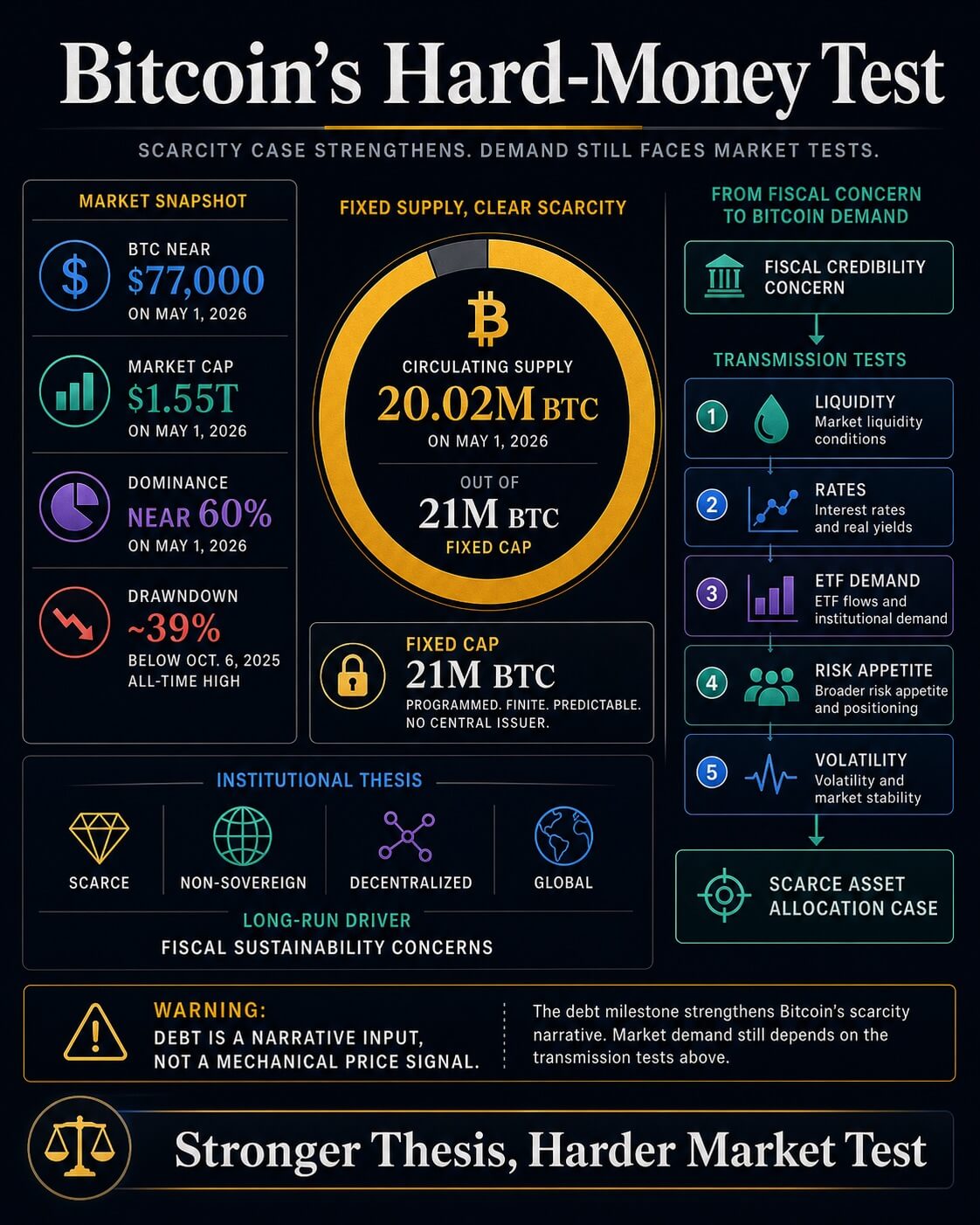

Untuk bitcoin, ambang ini mengubah hujah kelangkaan abstrak menjadi soalan makro semasa: sama ada aset dengan suplai tetap dan bukan kedaulatan menjadi lebih menarik apabila keyakinan terhadap neraca kedaulatan melemah. Hutang ialah input naratif. Likuiditi, kadar, permintaan ETF, dan nafsu berisiko ialah mekanisme transmisi.

Pergerakan di atas 100% PDB memperkuat hujah yang boleh dibuat oleh pelabur mengenai bitcoin sebagai insurans moneter yang jarang. Ia masih meninggalkan pertanyaan sama ada pelabur-pelabur tersebut akan menambah eksposur sementara hasil treasury, keadaan simpanan, dan kemeruapan terus menetapkan harga risiko.

Apakah perubahan ambang hutang

Kiraan CRFB menggunakan hutang yang dipegang oleh awam, hutang persekutuan yang diutangkan kepada pelabur luar dan pemegang bukan kerajaan lain. Ukuran ini membawa maksud pasaran yang berbeza daripada jumlah hutang awam yang masih ada, yang juga termasuk kepemilikan antara kerajaan.

Perbezaan itu penting kerana perbandingan bitcoin hanya berfungsi jika metrik fiskal jelas. Data Utang Hingga Sen Perbendaharaan, termasuk rekod API 31 Mac nya, memisahkan utang yang dipegang oleh awam daripada kepemilikan antara kerajaan dan jumlah utang awam yang outstanding.

Peg berada pada ukuran hutang awam, bukan angka yang lebih besar yang sering digunakan dalam perdebatan politik.

CRFB juga meletakkan ambang batas dalam konteks sejarah. Di luar penurunan PDB awal COVID yang singkat, ia menyatakan bahawa hutang hanya melebihi PDB selama dua tahun pada akhir Perang Dunia Kedua.

Nisbah hutang yang mendekati paras ekstrem semasa perang mengubah bahasa yang digunakan pelabur mengenai kredibiliti fiskal, walaupun pasaran Perbendaharaan AS tetap menjadi pusat jaminan global.

Sisi PDB bagi nisbah ini juga memerlukan perhatian. Pengeluaran pertama kuarters BEA adalah anggaran awal.

Ia menunjukkan PDB sebenar meningkat pada kadar tahunan 2.0% dan PDB dolar semasa meningkat 5.6%, tetapi anggaran seterusnya dijadualkan pada 28 Mei. Itu bermakna nisbah tepat boleh berubah.

Isyarat fiskal masih jelas cukup untuk perbincangan pasaran, sementara penyebut tepat masih bersifat sementara.

Bitcoin memasuki perbincangan ini kerana jadual bekalanannya menawarkan perbezaan dengan ekspansi fiskal. Laman pasaran Bitcoin CryptoSlate menunjukkan sebanyak 20.02 juta BTC diedarkan pada 1 Mei 2026, berbanding bekalan maksimum sebanyak 21 juta.

Batas tetap itu ialah perbezaan moneter utama dengan sistem fiskal yang boleh mengeluarkan lebih banyak hutang.

BlackRock telah memberikan versi institusi bagi hujah tersebut. Dalam Bitcoin diversifier papernya, pengurus aset tersebut menggambarkan bitcoin sebagai jarang, bukan kedaulatan, terdesentralisasi, dan global.

Ia juga menyatakan bahawa pengambilan jangka panjang boleh dibentuk oleh kebimbangan terhadap ketahanan moneter, ketahanan geopolitik, kesinambungan fiskal AS, dan ketahanan politik AS.

Bahasa peruntukan itu meletakkan penanda hutang CRFB di dalam kes pelaburan Bitcoin. Pemberi alokasi kini mempunyai titik rujukan AS semasa untuk tesis yang selain itu boleh kelihatan abstrak.

Argumen ini ringkas: jika hutang berdaulat terus bertumbuh lebih cepat daripada ekonomi, aset penyelesaian yang secara kredibel langka akan mendapat lebih banyak perhatian dalam perbincangan mengenai pelindung moneter.

Dasbor pasaran yang lebih luas CryptoSlate dan halaman bitcoin menunjukkan BTC berhampiran $77,000 pada 1 Mei, dengan kapitalisasi pasaran sekitar $1.55 trilion, dominasi berhampiran 60%, dan harga kira-kira 39% di bawah tertinggi sepanjang masa pada 6 Oktober 2025.

Aset kelangkaan masih boleh diperdagangkan seperti aset risiko apabila likuiditi mengerut.

Likuiditi masih menentukan transmisi

Liputan terkini CryptoSlate menunjukkan mengapa tonggak hutang perlu dipisahkan daripada perilaku harga jangka pendek. Satu analisis hutang dan likuiditi berhujah bahawa pertumbuhan hutang AS, penerbitan Treasury, keseimbangan simpanan cadangan, dan keadaan kredit bank boleh mengendalikan saluran yang membawa likuiditi ke aset berisiko, walaupun wang luas sedang mengembang.

Pandangan itu penting untuk bitcoin kerana aset ini berada di persimpangan dua perdagangan yang berbeza. Dalam jangka panjang, ia boleh dibeli sebagai insurans moneter terhadap risiko fiskal dan mata wang.

Dalam tempoh sederhana, ia masih merespon kos modal, leveraj, aliran ETF, dan tahap pulangan yang tersedia pada treasuri.

Sebuah artikel CryptoSlate yang berasingan mengenai Treasury yields dan likuiditi Bitcoin membuat titik yang sama melalui saluran kadar. Kadar jangka panjang yang lebih tinggi meningkatkan halangan bagi aset yang tidak mempunyai kupon atau dividen.

Bitcoin boleh memiliki naratif perbankan yang lebih kuat sambil masih menghadapi perbandingan yang lebih sukar berbanding pendapatan Treasury.

Hasilnya ialah pasaran dua lapisan. Pemecahan hutang-ke-PDB meningkatkan setup makro untuk bitcoin.

Lingkungan pendanaan menentukan sama ada susunan itu menjadi permintaan sebenar. Pelabur yang menggunakan tarikh penting sebagai isyarat harga memerlukan bukti daripada aliran, hasil, simpanan, dan kemeruapan sebelum kes alokasi menjadi lebih daripada peningkatan naratif.

| Lapisan bukti | Apa yang disokong | Apa yang masih terbuka |

|---|---|---|

| Penanda utang-ke-PDB CRFB | Utang awam telah melebihi PDB mengikut pengiraan CRFB, menghidupkan semula perbandingan era Perang Dunia Kedua. | Nisbah tepat boleh berubah seiring penyesuaian anggaran PDB. |

| CBO baseline | Hutang yang dipegang oleh awam dijangka meningkat dari 101% kepada GDP pada 2026 kepada 120% pada 2036. | Pertumbuhan PDB nominal yang lebih cepat atau perubahan dasar politik boleh mengubah jalan. |

| Tesis bitcoin BlackRock | Kekhawatiran tentang kelestarian fiskal sesuai dengan kes kes institusi untuk aset yang jarang dan bukan kedaulatan. | Logik pengambilan dan tingkah laku harga jangka pendek kekal sebagai ujian yang berasingan. |

| Konteks pasaran CryptoSlate | BTC masih diperdagangkan dengan likuiditi, hasil, permintaan ETF, dan kemeruapan dalam pandangan. | Satu tonggak hutang sahaja meninggalkan pengesahan aliran tidak terselesaikan. |

Dua jalan untuk tesis

Perspektif Februari Pejabat Anggaran Kongres terus memperhatikan tekanan fiskal. Ia memproyeksikan hutang yang dipegang oleh awam meningkat dari 101% kepada GDP pada 2026 kepada 120% pada 2036, melebihi tertinggi 106% yang dicatat pada 1946.

Ia juga meramalkan defisit yang lebih luas, dengan peningkatan kos faedah bersih yang menjadi pendorong utama kenaikan tersebut.

Jalan itu memberikan latar belakang makro yang kekal kepada teori bitcoin sebagai wang keras. Jika defisit kekal besar, kos faedah meningkat, dan pelabur menjadi lebih peka terhadap jumlah penerbitan Treasury, permintaan terhadap aset di luar penerbitan berdaulat boleh meningkat.

Dalam senario itu, batas hutang menjadi simbol kepada sekatan yang ditujukan agar bitcoin berada di luar.

Kerja ketidakpastian CBO sendiri menambahkan kekangan yang diperlukan. Dalam tindak lanjut Februari mengenai bagaimana kesudahan boleh berbeza daripada asasannya, CBO mengatakan hasil ekonomi dan belanjawan boleh berada di atas atau di bawah anggaran pusatnya, termasuk di bawah laluan dengan pertumbuhan GDP nominal yang lebih pantas.

Jejak fiskal adalah serius, tetapi ia masih merupakan laluan ramalan daripada destinasi yang telah ditetapkan.

Liputan sebelumnya oleh CryptoSlate telah membina jalan menuji ujian yang sama dari sudut yang berbeza. Analisis Februari terhadap jalur hutang sepuluh tahun merangkumi isu melalui premium tempoh, kerentanan dolar, dan peranan bitcoin sebagai aset keras.

Sebuah kajian November mengukur hutang AS dalam istilah BTC, menunjukkan seberapa pantas ekspansi fiskal boleh membanjiri jadual penerbitan Bitcoin. Penanda baharu CRFB mengubah masa: nisbah telah melintasi ambang kini.

Itu meninggalkan bitcoin dengan dua kesudahan yang mungkin. Dalam versi konstruktif, inflasi mereda, syarat simpanan membaik, bekalan Treasury menjadi lebih mudah diserap, dan tonggak hutang memperkuat kes untuk alokasi sederhana kepada aset moneter yang jarang.

Dalam versi pembatasan, penerbitan tetap berat, hasil tetap tinggi, dan bitcoin terus diperdagangkan sebagai aset likuiditas berbeta tinggi walaupun naratif jangka panjang yang lebih kuat.

Utang awam AS yang melampaui PDB memberikan landasan makro yang lebih tajam kepada teori kelangkaan bitcoin.

Ia menyokong hujah bahawa beberapa pelabur akan terus mencari aset moneter bukan kedaulatan seiring pemburukan nisbah fiskal. Ia meninggalkan ujian pasaran yang lebih sukar di hadapan: sama ada likuiditi, kadar, dan arus selari cukup untuk menjadikan teori ini sebagai permintaan yang berterusan, bukan sekadar slogan makro lain.

Post Amerika’s $31.27 trilion hutang kini melebihi PDB – secara senyap memperkuat kes untuk Bitcoin muncul pertama kali di CryptoSlate.