Ditulis oleh: 100y.eth

Diterjemah: Saoirse, Foresight News

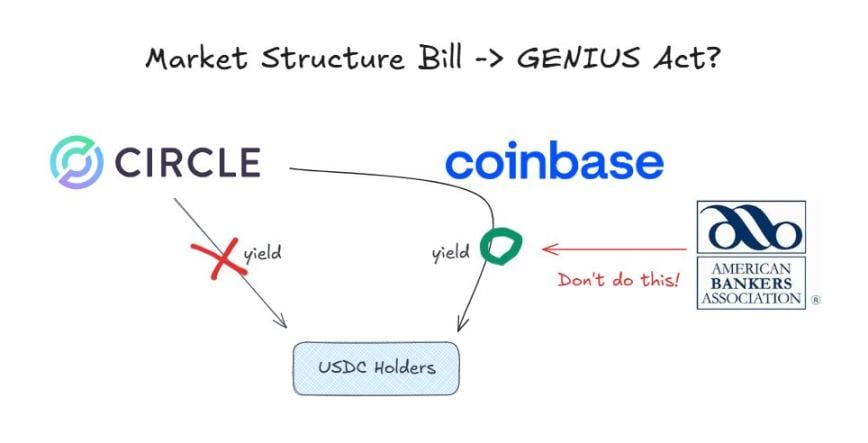

Di bawah Akta GENIUS, penerbit wang stabil tidak boleh membayar faedah kepada pemegang wang stabil.

Namun pada masa kini, Coinbase Exchange memberi ganjaran sebanyak 3.35% kepada pengguna yang memegang USDC di platform. Ini boleh dilakukan kerana Akta GENIUS hanya melarang pihak penerbit daripada memberi faedah, tetapi tidak memberi sekatan kepada pihak pengedaran.

Namun, sebelum Jawatankuasa Senat Amerika Syarikat yang berkaitan mempertimbangkan Akta Struktur Pasaran Kripto pada 15 Januari (yang bertujuan menstabilkan sistem pengawasan kripto), perdebatan berkala telah bermula mengenai "sama ada larangan faedah ke atas stablecoin perlu diperluaskan kepada aspek pengedaran".

Penentangan kuat daripada sektor perbankan

Persekutuan Pengusaha Bank Amerika Syarikat (ABA) adalah kumpulan utama yang menyeru larangan menyeluruh terhadap bayaran faedah k cripto. Dalam surat terbuka yang dikeluarkan pada 5 Januari, persatuan ini menyokong larangan bayaran faedah dalam Akta GENIUS yang tidak sepatutnya hanya dikenakan ke atas penerbit, malah sebaliknya diterjemahkan secara meluas dan diperluaskan kepada pihak berkaitan. Mereka sedang mempromosikan interpretasi ini dimasukkan secara jelas ke dalam Akta Struktur Pasaran Kripto.

Sebab-sebab di sebalik penentangan keras oleh sektor perbankan

Mudah sahaja sebenarnya sebab mengapa perbankan begitu berhasrat untuk melarang sepenuhnya pembayaran faedah k cripto:

- Bimbang tentang keluarnya simpanan bank;

- Penurunan simpanan bermaksud keupayaan meminjamkan jatuh;

- Stabil币 tidak dilindungi oleh FDIC.

Pada dasarnya, wang stabil sedang mengancam model perniagaan yang stabil dan menguntungkan yang menjadi asas kepada perbankan selama beberapa dekad.

Kembali Serang Industri Kripto

Dalam pandangan industri kripto, tindakan perbankan ini adalah isu yang besar. Jika had-had dalam Akta GENIUS diperluas melalui Akta Struktur Pasaran Kripto (Crypto Market Structure Act) disebabkan oleh tekanan lobi perbankan, ini sebenarnya adalah cara tidak langsung untuk menulis semula dan membatasi pindaan yang telah lulus sebelumnya. Tidak hairanlah, tindakan ini telah menimbulkan bantahan hebat daripada industri kripto.

Pandangan Coinbase

Presiden Dasar Kebijakan Coinbase, Faryar Shirzad, membuat bantahan dengan merujuk kajian yang menunjukkan token stabil tidak menyebabkan kesan kitaran luar yang signifikan terhadap simpanan bank. Beliau juga menambahkan hujah baru dalam perdebatan ini dengan memberi contoh berita berkaitan pembayaran faedah untuk pembayaran Rupiah Digital.

Pandangan Paradigm

Alexander Grieve, wakil eksekutif urusan kerajaan institusi pelaburan kripto Paradigm pula menawarkan perspektif yang lain. Beliau berpendapat, walaupun hanya membenarkan k cripto stabil yang digunakan dalam skop pembayaran untuk memberi faedah, ini juga setara dengan memungut cukai secara tidak langsung terhadap pengguna.

Bagaimana keadaan di China dan Korea Selatan?

Walaupun China dan Korea Selatan tidak secepat beberapa negara Asia dalam mempercepat dasar-dasar kebijakan kripto mereka, kedua-dua negara baru-baru ini telah memperkenalkan siri langkah-langkah baru berkaitan dengan matawang digital bank pusat (CBDC) dan dasar-dasar matawang stabil. Perbezaan dasar antara kedua-dua negara ini juga sangat menarik diperhatikan dalam isu pembayaran faedah:

Bank Pusat China memutuskan untuk memberi faedah kepada wang digital RMB, memperlakukan ia sebagai simpanan bank biasa, untuk mempromosikan penggunaan wang digital RMB.

Arah dasar Korea lebih hampir kepada Amerika Syarikat: melarang pihak penerbit membayar faedah, tetapi tidak secara jelas melarang pihak pengedaran daripada berbuat demikian.

Dari perspektif keseluruhan, pendirian dasar yang agresif oleh China ini mudah difahami. Wang digital RMB bukanlah wang stabil peribadi, tetapi sebaliknya ialah wang digital sah yang dikeluarkan secara langsung oleh bank pusat. Memperluaskan penggunaan wang digital RMB bukan sahaja dapat menyeimbangkan kedudukan dominan platform-platform peribadi seperti Alipay dan WeChat Pay, tetapi juga memperkuatkan sistem kewangan yang berpusat pada bank pusat.

Kesimpulan

Teknologi baru melahirkan industri-industri baru, dan kebangkitan industri-industri baru ini biasanya membawa ancaman kepada industri lama.

Institusi kewangan tradisional yang diwakili oleh bank sedang menghadapi kecenderungan yang tidak dapat dibalikkan untuk berpindah ke era wang digital stabil. Pada titik ini, menentang perubahan lebih merugikan daripada memberi keuntungan, manakala memeluk perubahan dan mengeksploitasi peluang-peluang baru adalah pilihan yang lebih bijak.

Sebenarnya, terdapat peluang yang besar dalam industri wang stabil, malah untuk peserta pasaran sedia ada. Banyak bank telah memulakan langkah proaktif:

Bank of New York Mellon di Amerika Syarikat sedang membangunkan perkhidmatan pengurusan aset tetap untuk k cripto;

Cross River Bank bertindak sebagai pihak pengantara untuk saluran top-up fiat Circle USDC melalui antara muka pemprograman aplikasi (API);

JPMorgan pula sedang menguji perkhidmatan simpanan token.

Kumpulan kad utama juga mempunyai kepentingan langsung dalam perkara ini. Dengan berkembangnya skala pembayaran berantai, perniagaan organisasi kad tradisional mungkin menghadapi penurunan. Walau bagaimanapun, syarikat seperti Visa dan Mastercard tidak memilih untuk melawan trend ini, sebaliknya secara aktif menyokong penyelesaian pembayaran melalui stablecoin, serta mencari peluang pembangunan baru secara proaktif.

Institusi pengurusan aset juga sedang memasuki pasaran. Kumpulan Wang seperti BlackRock sedang secara aktif memajukan penokohan pelbagai jenis dana pelaburan.

Jika usaha lobi perbankan berjaya pada akhirnya dan klausa larangan sepenuhnya terhadap pembayaran faedah kestabilan kripto dimasukkan ke dalam Akta Struktur Pasaran Kripto, industri kripto akan mengalami kerosakan yang besar.

Sebagai seorang profesional dalam industri kripto, saya hanya dapat berharap Akta Struktur Pasaran Kripto tidak akan memasukkan kandungan yang secara langsung membatalkan Akta GENIUS.