AI sebenarnya menyelamatkan syarikat tandas?

Syarikat tandas pintar premium Jepun, TOTO, mengalami kenaikan harga saham dalam beberapa bulan terakhir kerana AI, bukan kerana penjualan tandas yang lebih baik, tetapi kerana TOTO mempunyai perniagaan tersembunyi: bantalan elektrostatik seramik tulen tinggi, yang merupakan bahan habis pakai penting untuk menetapkan wafer semasa pembuatan cip. TOTO mencapai ketepatan sebanyak 1/80 daripada ketebalan rambut, dengan kemurnian terbaik di industri.

Semasa permintaan cip penyimpanan meledak dan pengeluar hulu memperluaskan pengeluaran secara gila-gilaan, bisnes ini menjadi keperluan mutlak. Ini menyebabkan bank-bank pelaburan seperti Goldman Sachs meningkatkan peringkat harga saham TOTO, kerana pesanan elektrostatik wafer telah dijadualkan hingga tahun 2027. Sekarang, bisnes ini menyumbang lebih daripada 40% keuntungan operasi TOTO.

Ketika sebuah syarikat tandas pun menjadi saham konsep AI, ia menunjukkan betapa sengitnya litar penyimpanan AI semasa ini. Di belakang kenaikan harga saham pemain utama dalam industri penyimpanan seperti Samsung, SK Hynix, Micron, dan SanDisk, ialah ketidakseimbangan permintaan dan penawaran chip penyimpanan global yang paling teruk dalam empat puluh tahun.

Dalam artikel ini, kita akan mengulas semula "siklus super" penyimpanan ini, serta berbincang secara mendalam dengan pakar dari Samsung dan pelabur Wall Street: mengapa siklus kali ini berbeza daripada yang lalu, mengapa penyimpanan sangat penting dalam industri AI, bagaimana raksasa AI seperti Google sedang berusaha mengurangkan ketergantungan terhadap penyimpanan, serta berapa lama lagi kekurangan siklus ini akan berterusan dan bagaimana ia akan memberi kesan kepada kita semua?

01 Kenaikan lebih daripada 1800%: HBM yang lebih mahal daripada emas

Pada akhir Januari 2026, kedua raksasa penyimpanan Korea, Samsung Electronics dan SK Hynix, secara serentak mengumumkan laporan keuangan kuartal keempat tahun sebelumnya. Seberapa luar biasa angka-angkanya? Laba operasi gabungan kedua perusahaan mendekati 40 triliun won Korea, atau sekitar US$27.8 bilion, setara dengan keuntungan bersih sebesar US$300 juta sehari. Di bawah keuntungan yang mencatat sejarah ini, bonus akhir tahun SK Hynix mencapai RMB640,000 per orang, memecahkan rekor perusahaan.

Produk utama yang mendorong semua ini ke puncaknya ialah cip HBM (High Bandwidth Memory). Sekeping HBM sebesar kuku jari dijual dengan harga antara 400 hingga 500 dolar AS, lebih mahal daripada emas dengan berat yang sama. Di seluruh dunia, hanya tiga syarikat yang mampu menghasilkan produk ini: SK Hynix menguasai sekitar 60%, manakala Samsung dan Micron masing-masing memiliki 20%.

Namun, HBM hanyalah puncak gunung es; yang membuat seluruh industri panik ialah keadaan genting secara menyeluruh, dari segmen tinggi hingga rendah, dari DRAM hingga NAND.

Dari akhir 2024 hingga Disember 2025, harga purata tunai DDR5 (16GB) meningkat dari $4.6 kepada $28, naik lebih daripada 500%; DDR4 yang lebih lama naik dari $3.2 kepada lebih daripada $62, dengan kenaikan kumulatif sebanyak 1800%; modul memori pelayan 64GB untuk pusat data meningkat dari $255 kepada $700 dalam tempoh separuh tahun lepas, naik hampir 175%.

Kapasiti SK Hynix pada tahun 2026 telah terjual habis, dan Samsung menaikkan harga pasokan NAND flash pada kuartal pertama tahun 2026 sebesar 100%, berlipat ganda.

Candice Hu

Pengurus Pemasaran Produk Penyimpanan Samsung

Kita sekarang melihat harga spot DRAM telah melebihi harga spot tertinggi pada masa cloud (awan) tahun 2016-2018. Keadaan kekurangan kita sekarang adalah semua produk telah dijual habis pada tahun 2026, dan kemungkinan besar juga hampir habis terjual pada tahun 2027. Seperti harga yang kami tawarkan kepada penyedia GPU yang sangat penting untuk SSD (padat keras), ia sangat luar biasa, naik dua kali lipat dalam seminggu.

Sementara itu, satu isyarat yang lebih berkesan muncul. SanDisk pada awal 2026 di CES memberitahu Wall Street: ia sedang menandatangani perjanjian penghantaran jangka panjang (LTA) yang sama sekali baharu dengan pelanggan—dan kali ini, pelanggan perlu membayar bayaran awal, dan bayaran itu tidak akan dikembalikan jika perjanjian dibatalkan. Ini belum pernah berlaku dalam sejarah industri penyimpanan selama puluhan tahun.

Rob Li

Rekan Pengurusan, Amont Partners, New York

Perjanjian jangka panjang (LTA) sebelum ini bukanlah sesuatu yang tidak pernah berlaku, tetapi selama beberapa dekad terakhir, LTA tidak pernah mempunyai kesan pelaksanaan apa-apa. Jika pasaran memasuki kitaran penurunan, pelanggan boleh berkata bahawa mereka tidak mengiktiraf perkara ini; jika pelanggan tidak mengiktirafnya, anda tidak mempunyai apa-apa cara untuk bertindak terhadap mereka.

Dan kali ini, gaya berubah. Pihak bekalan penyimpanan yang kuat telah menetapkan peraturan baru.

Rob Li

Rekan Pengurusan, Amont Partners, New York

SanDisk memberitahu Wall Street atau pasaran bahawa: Kini, LTA yang kami tanda tangani dengan pelanggan sangat berbeza daripada sebelum ini. Perkara ini mempunyai kekuatan undang-undang, dan pelanggan perlu membayar wang muka kepada kami terlebih dahulu. Jika anda membayar wang muka terlebih dahulu, tetapi akhirnya anda ingin berhenti, dan anda tidak membayar mengikut harga ini, wang muka anda tidak akan dikembalikan.

Penilaian Rob ialah, jika SanDisk mampu mencapai ini, maka tiga pemain besar lain—SK Hynix, Samsung, dan Micron—tidak ada alasan untuk tidak mampu melakukannya. Dalam keadaan seperti ini, keseluruhan siklus super kemungkinan besar akan berterusan hingga 2027.

02 Analisis Penuh Rantaian Industr: Bagaimana industri penyimpanan beroperasi?

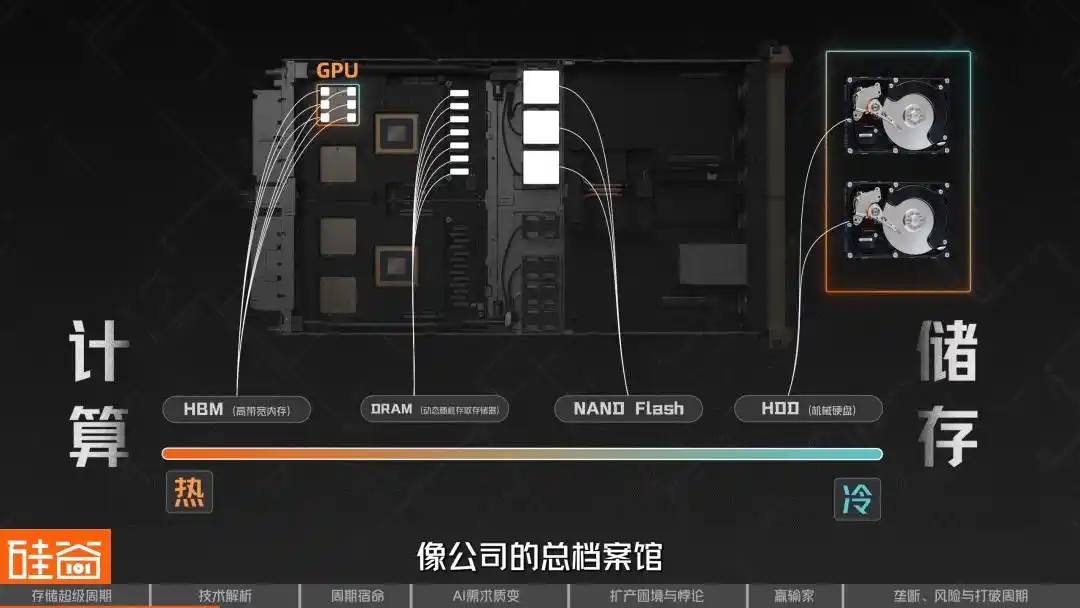

Dalam industri penyimpanan, kita boleh membahagikannya kepada panas dan sejuk; semakin dekat hubungannya dengan pengiraan, semakin panas; semakin berasaskan sifat penyimpanan semata-mata, semakin sejuk.

Jadi yang paling “panas” ialah DRAM (Dynamic Random-Access Memory), iaitu penyimpanan yang paling dekat dengan pengiraan, boleh difahami sebagai “memori operasi” komputer dan telefon bimbit; semasa cip beroperasi, data mesti dimuatkan ke dalam DRAM terlebih dahulu sebelum diproses. Ciri-cirinya adalah sangat pantas, tetapi data akan hilang apabila kuasa dimatikan, menjadikannya “ingatan jangka pendek”.

Di antaranya, HBM (High Bandwidth Memory) adalah bentuk evolusi khas DRAM. Ia menumpuk lapisan-lapisan cip DRAM secara vertikal menggunakan teknologi Through-Silicon Via (TSV), kemudian memasangnya bersama GPU pada satu papan dasar yang sama, yang memberi keuntungan dengan meningkatkan bandwidth secara besar-besaran.

Inilah sebabnya semua cip terkemuka yang digunakan untuk latihan AI, sama ada GPU NVIDIA atau TPU Google, bergantung kepada HBM, iaitu produk paling menonjol dan paling kekurangan dalam siklus super ini.

Dalam keluarga DRAM sendiri, sebenarnya terdapat pelbagai jenis termasuk GDDR (untuk kad grafik), Low-Power DDR (LPDDR yang digunakan dalam telefon dan laptop), dan sebagainya. Setiap aplikasi berbeza memerlukan produk yang berbeza. Tidak mungkin satu cip DRAM boleh digunakan untuk semua peranti; HBM yang digunakan dalam GPU NVIDIA dan LPDDR di dalam telefon anda, walaupun kedua-duanya DRAM, tetapi mempunyai proses pembuatan, cara pembungkusan, dan indikator prestasi yang berbeza.

Di sisi yang “sejuk” ialah NAND. Jika DRAM adalah ingatan jangka pendek, maka NAND Flash adalah ingatan jangka panjang. Ia tidak kehilangan data apabila kuasa dimatikan, dan menjadi komponen utama dalam storan pepejal (SSD), storan telefon pintar, dan USB flas yang kita gunakan seharian. Gambar yang anda simpan di telefon dan permainan yang anda pasang di komputer semuanya tersimpan di atas NAND.

Peranan NAND dalam era AI juga sedang meningkat dengan cepat. Dahulunya, NAND hanyalah "gudang" semata, bertanggung jawab menyimpan data secara jangka panjang, tetapi kini NAND sedang berubah dari gudang di belakang layar menjadi gudang amunisi di garis depan.

Lebih jauh lagi ke “lebih sejuk” ialah hard disk mekanikal tradisional (HDD), yang menggunakan putaran cakera untuk membaca dan menulis data, laju perlahan tetapi murah, kapasiti besar, dan kini terutamanya digunakan dalam penyimpanan sejuk dan arsip pusat data.

Seiring dengan keperluan yang semakin halus terhadap peringkat penyimpanan untuk inferensi AI, ia kini semakin menyerupai sistem penyimpanan bertingkat. Data yang paling mendesak digunakan diletakkan di HBM, seperti diletakkan di sisi tangan; data yang sering digunakan tetapi tidak terlalu mendesak diletakkan di DRAM, seperti disimpan dalam laci meja kerja; data yang lebih jarang digunakan dan hanya sebagai cadangan diletakkan di NAND/SSD, seperti disimpan di almari penyimpanan pejabat; manakala data besar yang dikumpulkan secara jangka panjang dan perlu dikongsikan serta diakses oleh banyak orang diletakkan di penyimpanan berskala besar di belakang, seperti arsip pusat syarikat.

Rob Li

Rekan Pengurusan, Amont Partners, New York

AI lebih menguntungkan untuk hal-hal yang panas, dan tentu saja juga diperlukan untuk penyimpanan. Saya telah menggunakan AI untuk membuat banyak gambar dan video, dan berdasarkan peraturan di berbagai negara, hal ini tidak boleh dihapus dan harus disimpan, sehingga permintaan penyimpanan pasti meningkat secara signifikan. Namun, penerapan pertama yang paling langsung pasti terkait dengan aspek komputasi; siapa pun yang paling dekat dengan komputasi akan mendapatkan keuntungan paling jelas dalam jangka pendek.

Seterusnya, kita akan menghuraikan pemain-pemain dalam keseluruhan rantai pasaran penyimpanan.

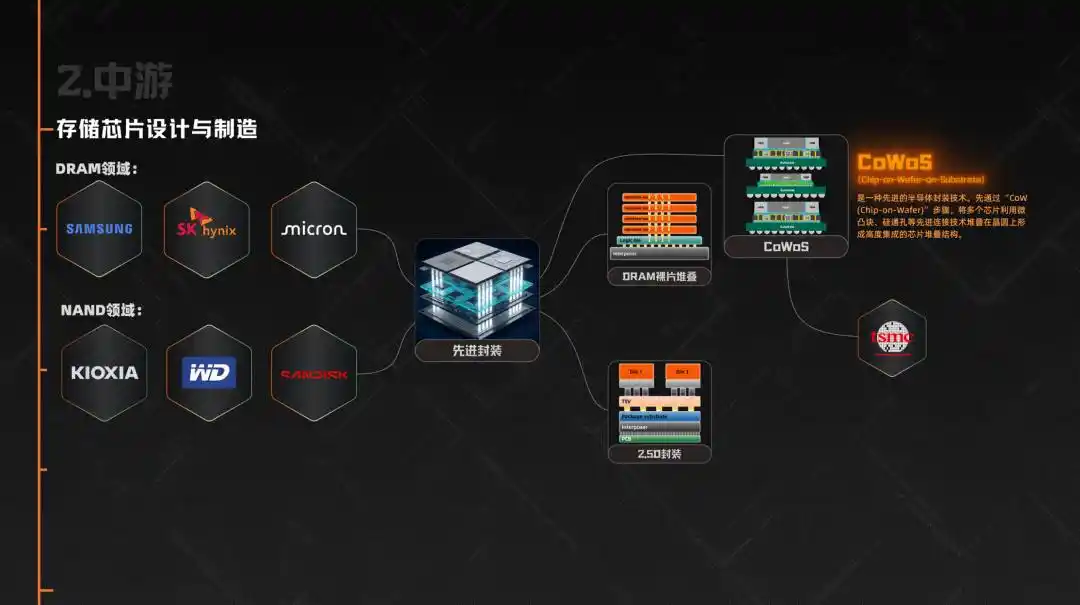

Tahap paling hulu ialah bahan dan kepingan silikon, seperti SUMCO dari Jepun, yang merupakan salah satu pembekal kepingan semikonduktor terpenting di dunia. Dalam proses pembuatan, pembekal peralatan utama termasuk ASML, pemimpin dalam mesin litografi, serta Tokyo Electron yang merangkumi pelbagai tahap seperti pengecatan dan pembentukan imej, pengendapan, pengikisan, dan pembersihan.

Pada masa yang sama, pada peringkat reka bentuk cip sebelum pembuatan, syarikat-syarikat seperti Cadence dan Synopsys yang bergerak dalam EDA, pengesahan, dan IP reka bentuk juga sangat penting; manakala pembuat IP antaramuka seperti Rambus memainkan peranan penting dalam arsitektur memori berkelajuan tinggi seperti HBM—mereka mungkin tidak sekelihatan GPU, tetapi dalam gelombang siklus super yang didorong oleh AI ini, mereka adalah keperluan mutlak.

Peringkat pertengahan ialah reka bentuk dan pembuatan cip penyimpanan. Dalam bidang DRAM, tiga syarikat—Samsung, SK Hynix, dan Micron—bersama-sama menguasai 95% pasaran global. Manakala dalam bidang NAND, selain tiga syarikat ini, terdapat juga Kioxia, Western Digital, dan SanDisk.

Kemudian, bahagian yang menjadi sangat kritikal dalam siklus ini ialah pengepakan canggih. Kerana HBM bukan sekadar menghasilkan DRAM sahaja, ia perlu terlebih dahulu menimbun lapisan-lapisan die DRAM, kemudian mengintegrasikannya dengan GPU atau akselerator AI lain melalui pengepakan 2.5D. Oleh sebab itu, teknologi pengepakan semikonduktor CoWoS pernah menjadi salah satu bottleneck paling penting dalam rantai bekalan cip AI, secara langsung membatasi penghantaran HBM yang sebenarnya, dan kapasiti CoWoS terutamanya disediakan oleh TSMC.

Hulu termasuk pelbagai aplikasi penghujung. Termasuk pusat data dan penyedia awan, seperti Microsoft, Google, Amazon, ByteDance, yang kini merupakan pembiaya utama terbesar, diikuti oleh pengilang telefon (Apple, Samsung, Xiaomi, OPPO), pengilang PC (Lenovo, Dell, HP), pengilang kereta (Tesla, Li Auto, NIO), serta konsol permainan, peralatan industri, dan sebagainya.

Jadi, anda boleh lihat, walaupun rantai keseluruhan sangat panjang, kuasa penetapan harga yang sebenar sangat terpusat kepada tiga pemain di peringkat pertengahan: Samsung, SK Hynix, dan Micron. Mereka menentukan produk apa yang akan dibuat, siapa yang akan dibekalkan, dan harga apa yang akan ditetapkan. Dan di pasaran semasa di mana bekalan jauh lebih rendah daripada permintaan, kuasa tawar-menawar yang mereka miliki adalah tanpa preceden.

03 Mengapa selalu naik turun drastis: Takdir siklus semula jadi industri penyimpanan

Industri penyimpanan juga memiliki ciri besar lain, iaitu siklikal. Dari segi sejarah, ia sentiasa bergerak bolak-balik antara “kenaikan besar” dan “jatuhan besar”. Di belakang ini terdapat dua sebab: satu dari segi fizik, dan satu lagi dari segi ekonomi.

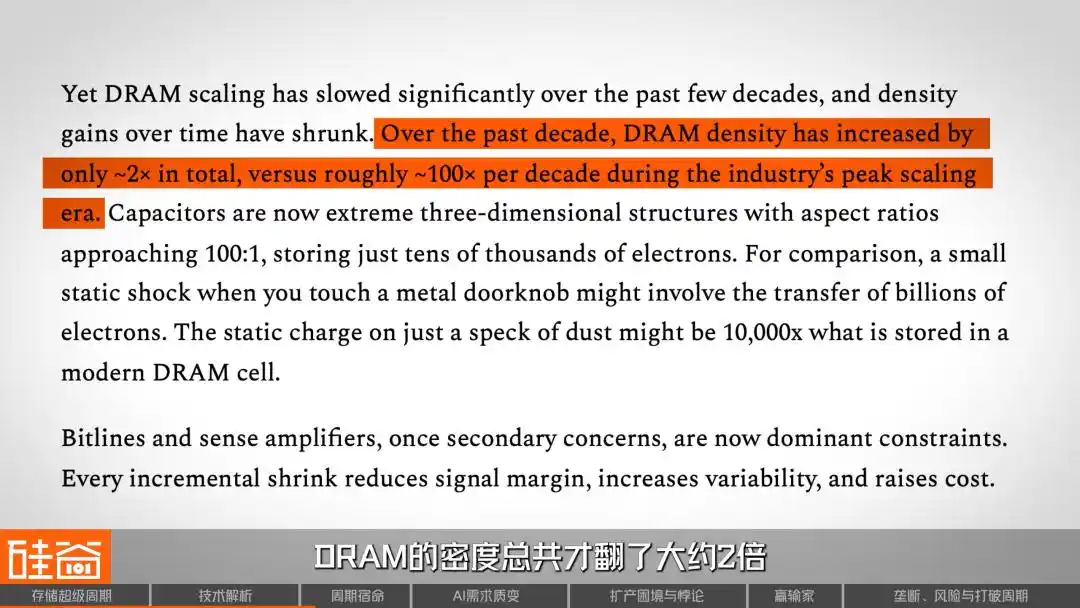

Pertama, mari kita bicara tentang fizik. DRAM, yang merupakan "memori operasi" dalam telefon dan komputer, menyimpan data dengan menyimpan cas. Selama beberapa dekad, jurutera terus memperkecil dan meningkatkan jumlah unit penyimpanan untuk meningkatkan kepadatan. Pada puncaknya, kepadatan DRAM mampu berlipat ganda sebanyak 100 kali setiap dekad.

Namun kini tidak lagi, laporan SemiAnalysis menunjukkan bahawa kepadatan DRAM hanya meningkat sekitar 2 kali dalam sepuluh tahun terakhir, sedangkan sebelumnya ia meningkat 100 kali setiap dekad, dan pengurangan skala telah melambat dengan ketara. Ini bermakna penurunan kos cip penyimpanan tidak lagi berlaku secara "automatik" melalui kemajuan teknologi seperti dahulu, tetapi lebih bergantung kepada perubahan kapasiti pengeluaran dan permainan permintaan dan penawaran.

Mari kita bicarakan ekonomi. Pembuatan cip penyimpanan adalah salah satu industri dengan kepadatan modal tertinggi di dunia; membangun sebuah pabrik wafer canggih memerlukan biaya puluhan hingga ratusan miliar dolar AS, dengan masa pembangunan dua hingga tiga tahun. Wang yang diinvestasikan ini adalah kos tenggelam, jadi walaupun permintaan lemah, pengilang cenderung terus memproduksi kerana berhenti beroperasi akan menyebabkan kerugian yang lebih besar.

Yang lebih serius ialah, model industri penyimpanan ialah "bangun dahulu, jual kemudian", yang berbeza sepenuhnya dengan logik TSMC yang "terima pesanan dahulu, kemudian perluas kapasiti". Pengeluar penyimpanan perlu menebak sendiri seberapa besar permintaan masa depan dan membina kapasiti dua atau tiga tahun sebelumnya. Jika tekaan betul, semua gembira; jika tekaan salah, ia menjadi bencana.

Kontradiksi struktural ini menciptakan kitaran klasik yang berulang-ulang berlaku dalam industri penyimpanan: ledakan permintaan → penawaran tidak mencukupi → harga melonjak → keuntungan meledak → ekspansi agresif → penawaran berlebihan → harga jatuh merosot → pembersihan besar-besaran dalam industri. Dalam tiga dekad terakhir, kitaran ini berlaku setiap 3 hingga 4 tahun, tanpa pengecualian.

Hasilnya, pembekal DRAM global berkurang dari lebih 20 syarikat pada 1990-an kepada hanya tiga raksasa dan pesaing seperti ChangXin dari China hari ini. Setiap gelombang membawa kegagalan, seperti kebangkrutan Qimonda dari Jerman dan penarikan diri Elpida dari Jepun. Pelajaran berdarah ini menjadikan seluruh industri penuh rasa takut terhadap kata “kitaran”.

Dalam sejarah industri penyimpanan selama beberapa dekad terakhir, telah berlaku empat kitaran.

Pertama kali pada tahun 1993, pada awal Windows PC. Pemasyarakatan antaramuka grafik menyebabkan permintaan memori melonjak, manakala kapasiti pengeluaran di sisi bekalan sangat tidak mencukupi, harga melambung tinggi. Akibatnya, sebanyak 50 pabrik baru dibina secara serentak di seluruh dunia, tetapi selepas kelebihan kapasiti, harga jatuh teruk dan ramai pemain terpaksa keluar.

Kedua ialah pada tahun 2010, era smartphone dan komputasi awan. iPhone dan Android membawa pertumbuhan meledak, dengan DRAM pelayan meningkat dari beberapa GB menjadi puluhan GB. Namun, standardisasi mempercepat komoditisasi, membuat pemasok sukar membezakan produk mereka, akibatnya kitaran ini lebih pendek daripada yang dijangka.

Yang ketiga adalah dari 2017 hingga 2018. Penyedia awan meningkatkan pusat data, memasukkan lebih banyak DRAM ke dalam setiap pelayan, dan memori pelayan lebih mahal serta lebih menguntungkan berbanding memori pengguna biasa, menyebabkan margin kotor ketiga-tiga penyedia mencapai paras tertinggi sejarah. Namun, keuntungan tinggi mendorong peningkatan pengeluaran, dan apabila permintaan melewati puncaknya, industri kembali masuk ke dalam penurunan pada akhir 2018.

Keempat ialah kemakmuran tak terduga yang dipacu oleh pandemik dari 2020 hingga 2021. Kerja dari rumah dan penggunaan awan meningkat tajam, tetapi pembelian berulang yang disebabkan kepanikan menciptakan permintaan palsu; selepas pasaran surut, stok terkumpul terlalu banyak, diikuti oleh penurunan tajam yang menyakitkan dari 2022 hingga 2023. Sejak itu, kapasiti telah dipotong secara besar-besaran, tetapi tempoh konservatif inilah yang menanam benih untuk kekurangan semasa ini. Memasuki 2025, kapasiti seluruh industri sekali lagi sangat tidak mencukupi.

Apakah pelajaran utama yang diberikan sejarah kepada kita? Siklus super yang pernah dikatakan sebelumnya tidak pernah berlangsung lebih dari dua tahun, semuanya mengikuti pola “keuntungan tinggi → ekspansi agresif → kelebihan pasokan → runtuh”, yang merupakan hukum tetap selama empat dekad terakhir. Setelah melalui begitu banyak siklus, para pelaku dan investor memiliki refleks bawaan yang mendalam: semakin cepat naik, semakin cepat jatuh.

Tetapi kali ini, semakin banyak bukti yang menunjukkan bahawa pola sejarah mungkin akan dipecahkan.

04 Mengapa kali ini berbeza: Perubahan kualitatif dalam keperluan daripada latihan kepada inferens

4.1 Mulakan dengan intuisi paling asas

Sebelum membincangkan model permintaan dan penawaran yang kompleks, mari kita bina logik paling mudah. Setiap hari, anda membuka ChatGPT atau Gemini, menghantar fail, menyimpan perbualan, dan membiarkan AI mengingati preferensi anda—anda mungkin tidak sedar bahawa setiap interaksi menghabiskan sumber penyimpanan. Bukan sahaja pengiraan di sisi pelayan, tetapi juga memori dan flash storage dalam jumlah besar.

Kebanyakan pengguna AI sekarang tidak setia; mereka akan menggunakan siapa pun yang modelnya lebih baik dan lebih murah. Tetapi bayangkan jika suatu hari pembantu AI anda benar-benar "memahami anda", mengingat kebiasaan kerja anda, preferensi gaya pernyataan, dan butiran projek yang dibincangkan tiga bulan yang lalu—masihkah anda mudah bertukar platform?

“Kekakuan ingatan” ini merupakan senjata utama syarikat model besar dalam membina parit perlindungan, dan infrastruktur peranti keras yang menyokong kekakuan ini ialah penyimpanan—penyimpanan berskala besar dan berbilang peringkat.

Logik yang sama intuitif lagi: model video semakin kuat, dan video yang dihasilkan AI semakin mendekati penggunaan praktikal. Sementara itu, jumlah data video adalah puluhan hingga ratusan kali lebih besar daripada teks, yang akan menyebabkan peningkatan eksponensial dalam keperluan penyimpanan.

Rob Li

Rekan Pengurusan, Amont Partners, New York

Memori seperti papan tulis kecil. Dahulu, kami mengira 1+1=2, jadi anda tidak memerlukan papan tulis yang besar—papan tulis biasa sudah cukup. Tetapi dengan masuknya era AI, intensiti pengiraan kini jauh lebih tinggi dan kompleks, dengan banyak langkah. Jika saya adalah papan tulis kecil, setiap kali anda menulis, menghapus, menulis semula, dan menghapus semula, dengan 100 langkah pengiraan, anda perlu menghapus sebanyak 100 kali, yang akan mengambil masa anda. Oleh itu, sekarang kita perlu mencipta papan tulis yang sangat besar, di mana saya boleh menulis kesemua 100 langkah pengiraan sekaligus, kemudian menghapusnya sekaligus, yang akan menjimatkan masa saya.

Jadi, sebuah papan hitam yang semakin besar, itulah permintaan penyimpanan di era AI.

4.2 Dari latihan ke inferens: Keperluan penyimpanan mengalami perubahan kualitatif

Pada peringkat awal AI generatif, kuasa pengiraan dan wang diperuntukkan sepenuhnya kepada latihan model, di mana sistem penyimpanan pada peringkat latihan terutamanya bertanggungjawab untuk memberikan data secara efisien kepada ribuan GPU dan membuat titik semak model secara berkala untuk mengelakkan latihan terputus dan gagal sepenuhnya.

Namun kini, inferens sedang dengan cepat menjadi medan pertempuran utama, dan pola keperluan penyimpanan untuk inferens jauh lebih kompleks berbanding latihan.

Ia perlu memuatkan model dari lapisan penyimpanan ke lapisan memori: berat aktif terutama berada di HBM, sebahagian status dan cache ditinggalkan di DRAM; apabila KV Cache (cache kunci-nilai) tidak muat di memori tingkat atas, sebahagian akan dipindahkan ke SSD/NAND dan diambil semula apabila diperlukan; manakala pengetahuan luaran yang digunakan oleh pertanyaan RAG biasanya disimpan di penyimpanan bersama atau data lake yang lebih belakang, dan dipanggil secara nyata oleh sistem pengambilan.

Namun, pemboleh ubah yang lebih besar ialah kebangkitan AI Agent. Dalam laporan penyelidikan terbaru, Morgan Stanley menyatakan bahawa tahun 2026 akan menjadi tahun di mana AI berpindah dari eksperimen kepada infrastruktur inti, di mana agen-agen ini lebih boleh dipercayai, mempunyai ingatan yang lebih baik, mengalami ilusi yang kurang, dan mampu belajar secara berterusan. Laporan tersebut menulis: “Penalaran kini menjadi cabaran memori, bukan semata-mata cabaran pengiraan.”

Namun, untuk agen berfungsi, ia memerlukan penyelenggaraan ingatan pelbagai lapisan: ingatan kerja jangka pendek (perbualan semasa), ingatan jangka panjang (sejarah pengguna merentas sesi), pangkalan pengetahuan pra-latihan, rekod panggilan alat... dan setiap lapisan memerlukan penyimpanan pada peringkat berbeza: daripada "data panas" di dalam HBM, ke "data sederhana" di dalam DRAM, kemudian ke "data sejuk" di dalam NAND SSD.

Jadi, trendnya jelas: langkah seterusnya dalam AI bukan datang dari kemampuan penalaran yang lebih kuat, tetapi dari pengendalian konteks yang lebih baik. Seorang pembantu AI yang boleh mengingat segalanya jauh lebih berguna daripada model yang lebih besar tetapi tidak boleh mengingat apa-apa. Apa maksudnya ini untuk penyimpanan?

4.3 Hitungkan: AI sebenarnya akan memakan berapa banyak penyimpanan?

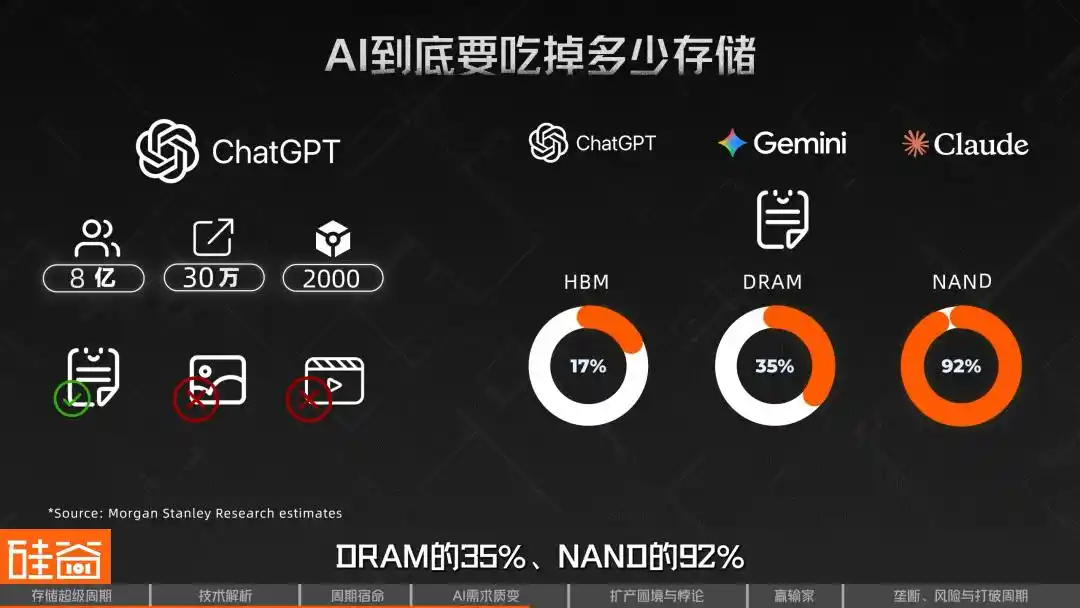

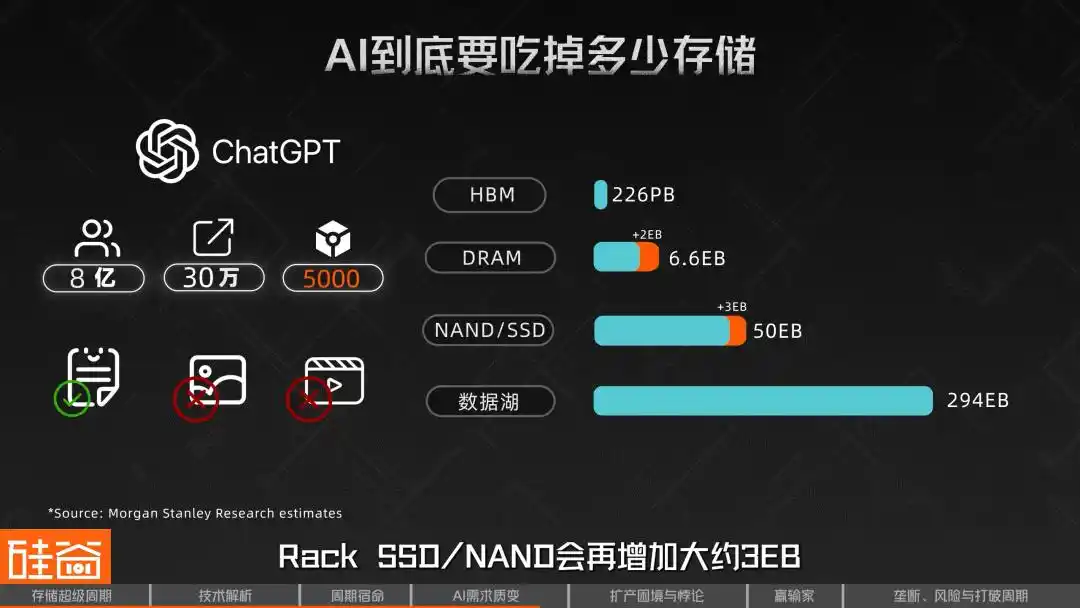

Morgan Stanley telah melakukan pengiraan bertingkat yang sangat terperinci. Mereka menggunakan model berskala serupa ChatGPT sebagai asas, dengan andaian sebanyak 800 juta pengguna aktif mingguan, permintaan puncak 300,000 permintaan per saat, 2,000 token input setiap permintaan, dan hanya mengira teks—gambar dan video tidak dihitung. Berdasarkan penguraian terperinci ini, sistem seperti ini kira-kira memerlukan HBM 226 PB, DRAM 4.6 EB, NAND/SSD sekitar 47 EB, dan data lake sekitar 294 EB.

Nombor-nombor ini bermaksud bahawa jika terdapat tiga model berskala serupa di seluruh dunia, seperti ChatGPT + Gemini + Claude, permintaan inferens teks semata-mata sahaja akan mengambil bahagian 17% daripada bekalan HBM global pada 2026, 35% daripada DRAM, dan 92% daripada NAND. Ini belum termasuk permintaan multimodal seperti gambar dan video.

Lebih penting lagi, pengiraan ini sangat sensitif terhadap panjang konteks. Analisis sensitiviti Morgan Stanley menunjukkan bahawa jika input dinaikkan dari 2000 token setiap kali kepada 5000 token, dengan semua syarat lain tetap, keperluan DRAM untuk setiap model akan bertambah sebanyak kira-kira 2EB, dan SSD/NAND Rack akan bertambah sebanyak kira-kira 3EB. Dengan kata lain, semakin panjang konteks dan rantai pemikiran menjadi lazim, tekanan terhadap penyimpanan akan membesar dengan cepat.

SemiAnalysis menyebutnya sebagai "Hukum Parkinson Memori": setiap kali kapasiti HBM meningkat, pengembang segera membina model yang lebih besar untuk mengisinya. Teknik-teknik sebelumnya yang digunakan untuk mengompresi model segera dilonggarkan apabila ruang baru tersedia, sehingga kembali mencapai batas, yang bermaksud: penyimpanan sentiasa menjadi longkang seterusnya.

Inilah sebabnya terdapat suara dalam industri yang percaya bahawa pengilang cip penyimpanan mungkin secara kolektif meremehkan permintaan yang disebabkan oleh peningkatan token model bahasa besar.

Rob Li

Rekan Pengurusan, Amont Partners, New York

Siklus sebelumnya mungkin hanya berlangsung satu setengah hingga dua tahun, tetapi siklus kali ini mungkin akan berlangsung sangat lama, atau apabila satu industri bersifat siklikal berubah menjadi industri dengan pertumbuhan struktural, ia tidak lagi merupakan siklus.

Faktor penentu lain dalam kitaran ini ialah peningkatan pasaran kapasiti, tetapi masalahnya, mengapa peningkatan kapasiti begitu mencabar?

05 Semakin banyak produksi, semakin kurang: Masalah dan Permainan HBM-DRAM

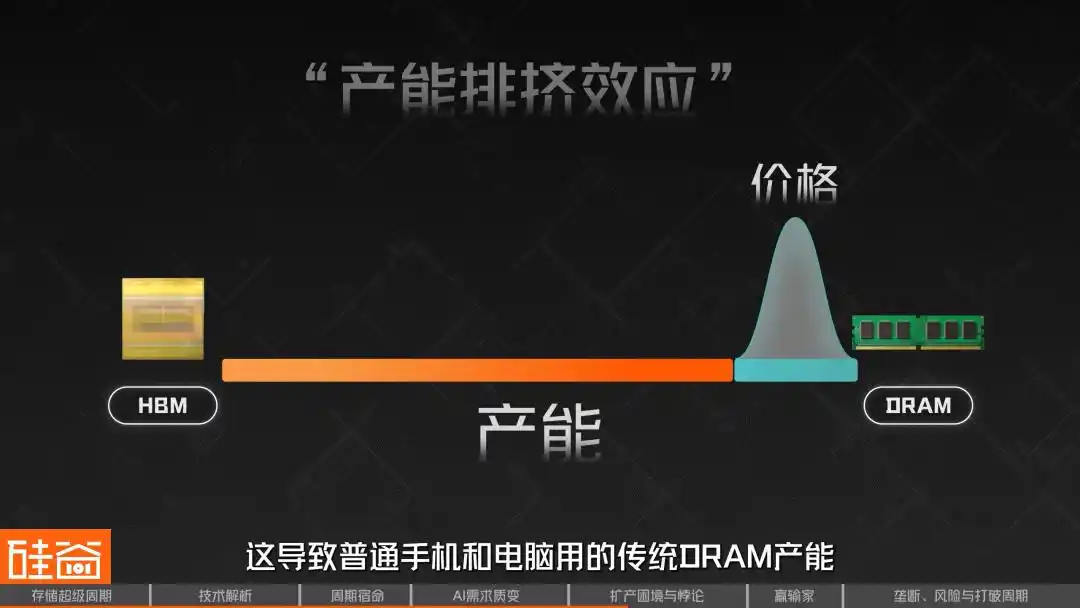

Memahami gelombang super ini, kunci utama lainnya ialah memahami fenomena yang kelihatan bertentangan: pengembangan besar-besaran HBM tidak hanya tidak melegakan kekurangan DRAM, malah menjadikannya lebih teruk.

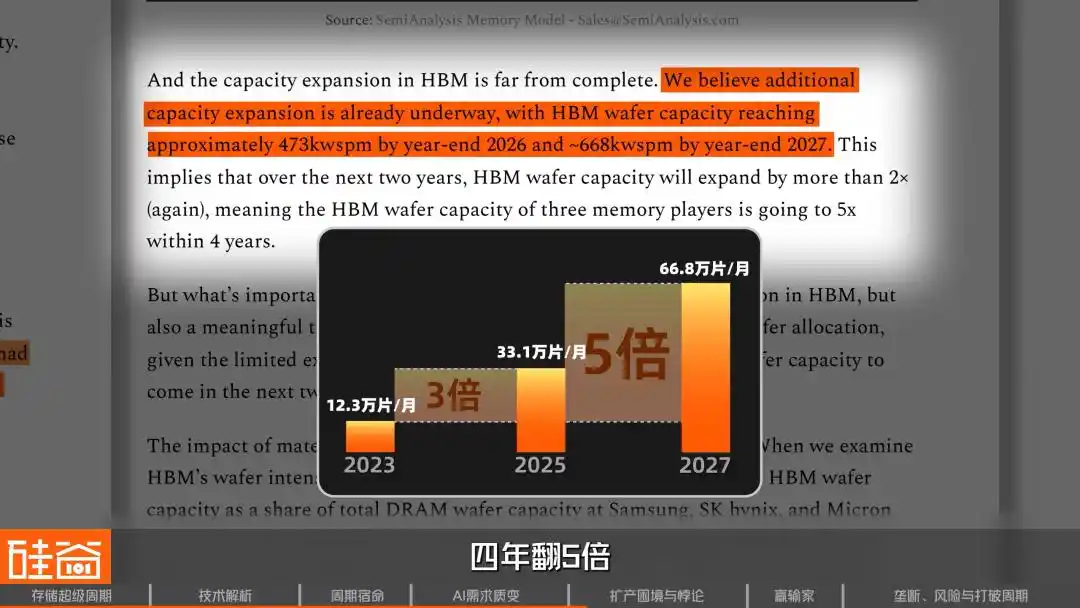

Data penjejakan dari SemiAnalysis menunjukkan bahawa pada akhir 2023, tiga pengeluar storan meneruskan kira-kira 123,000 wafer/bulan untuk HBM. Pada akhir 2025, jumlah ini meningkat kepada 331,000 wafer/bulan, meningkat hampir tiga kali ganda dalam dua tahun. Dijangka pada akhir 2027, ia akan meningkat lagi kepada 668,000 wafer/bulan, melipat gandakan lima kali dalam empat tahun.

Mengapa DRAM masih kekurangan walaupun diperluas sebegitu ketat? Kuncinya ialah, pembuatan HBM menghabiskan kapasiti DRAM biasa dalam jumlah besar, dan kecekapan sangat rendah.

HBM adalah arsitektur yang sangat memakan wafer. Sebuah wafer yang digunakan untuk susunan 12 lapis HBM3E menghasilkan kapasiti penyimpanan hanya sekitar sepertiga daripada wafer DRAM biasa, dan pada HBM4, nisbah ini mungkin memburuk lagi menjadi seperempat.

Candice Hu

Pengurus Pemasaran Produk Penyimpanan Samsung

Berbanding dengan DRAM tradisional, hasil produksi HBM pada wafer yang sama hanya mencapai 1/3 daripada DRAM biasa.

Ini bermakna, setiap kali pengilang menghasilkan 1GB HBM tambahan, pasaran kehilangan peluang untuk menghasilkan 3-4GB DRAM biasa.

Mengapa kecekapan begitu rendah? Kerana kerumitan pembuatan HBM jauh melebihi DRAM biasa, seperti TSV (via silikon), pengurangan ketebalan wafer, dan pemprosesan belakang, yang semuanya membawa kehilangan hasil tambahan. Semasa melakukan penimbunan 8 lapisan atau 12 lapisan, sekiranya satu die sahaja rosak, keseluruhan stack mungkin akan dibuang.

Semua masalah ini bersama-sama menjadikan HBM sebagai produk “skala terbalik”, semakin banyak ia dibuat, semakin besar penggunaan kapasiti produksinya.

Ini juga membawa kepada "kesulitan HBM-DRAM", yang dikenali dalam industri sebagai "kesan pengusiran kapasiti". Kerana keuntungan HBM lebih tinggi dan telah dipesan oleh raksasa AI, pengilang akan mengutamakan memasukkan wafer terhad ke dalam lini pengeluaran HBM. Ini menyebabkan kapasiti DRAM tradisional yang digunakan dalam telefon dan komputer biasa menjadi sangat terbatas, yang memicu kenaikan harga yang mendadak.

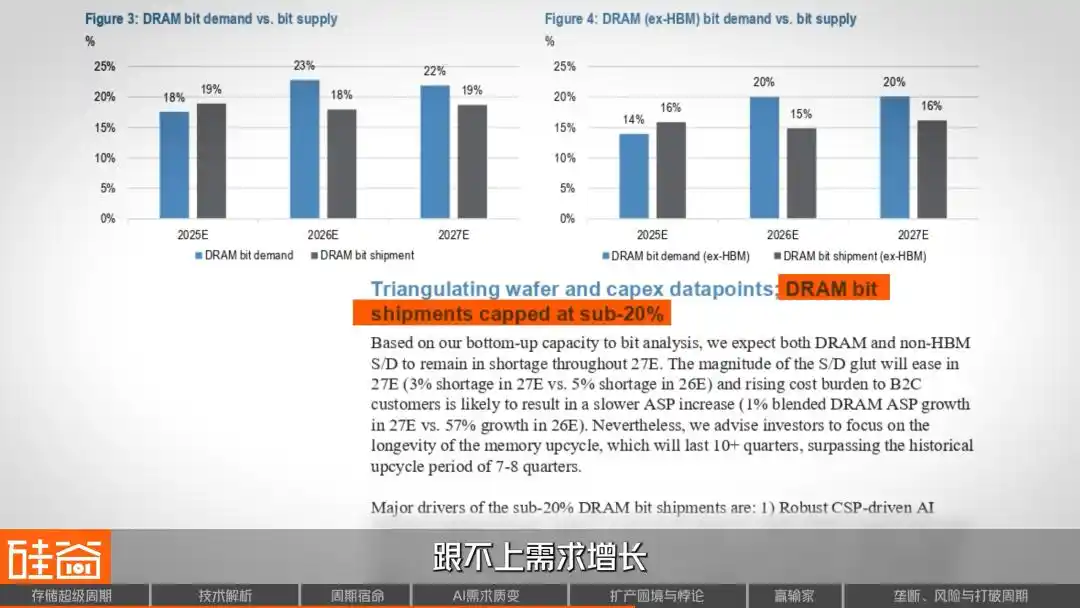

Model penawaran-permintaan daripada laporan penyelidikan J.P.Morgan juga menghasilkan kesimpulan serupa: pertumbuhan penawaran DRAM akan ditekan di bawah 20% dalam dua tahun ke depan, dan tidak mampu mengikuti pertumbuhan permintaan.

Oleh itu, muncul satu fenomena yang sukar dipahami: walaupun proses DRAM biasa lebih ringkas berbanding HBM, akibat hadapan kapasiti dan kenaikan harga yang tajam, margin keuntungannya pada kuartal keempat 2025 ternyata telah menyamai atau bahkan melebihi HBM. Ini kerana kebanyakan HBM telah diikat dengan harga melalui kontrak jangka panjang, manakala harga tunai DRAM biasa boleh menunjukkan ketegangan permintaan dan penawaran dengan cepat. Ini menciptakan cabaran kepada pengeluar: adakah mereka harus terus memperluaskan HBM secara agresif, atau menyediakan sebahagian kapasiti untuk DRAM biasa yang juga menguntungkan tinggi?

06 Tiga halangan peningkatan kapasiti: kekurangan ruang bersih, pembekal peralatan konservatif, dan geseran proses

Permintaan sudah cukup gila, manakala sekatan di sisi penawaran pula lebih memekakkan.

Penghalang pertama: Sumber pengeluaran seperti ruang bersih tidak mencukupi. Pengeluaran cip memerlukan ruang bersih, tetapi selepas pandemik, akibat masuk ke lembah kitaran, pengeluar penyimpanan secara kolektif bersikap berhati-hati dan pengurangan pelaburan, menyebabkan kekurangan ruang bersih yang serius pada tahun 2025 dan 2026.

Candice Hu

Pengurus Pemasaran Produk Penyimpanan Samsung

Kerana keperluan persekitaran untuk penghasilan cip sangat tinggi, kami lebih risau sama ada bilik bersih mencukupi dan sama ada bekalan kuasa mencukupi. Kami mungkin dapat menghasilkan cip dalam jumlah yang mencukupi, tetapi tanpa kuasa yang mencukupi untuk menjalankannya.

Pemantauan oleh SemiAnalysis menunjukkan bahawa hampir semua kapasiti wafer baru pada tahun 2026 akan berpusat di tiga pabrik: P4 Samsung, M15X SK Hynix, dan A3 Micron. Selain itu, M15X dan A3 terutama digunakan untuk HBM, dengan sumbangan terhadap DRAM biasa yang sangat terhad.

Kapasiti pengeluaran baru yang benar-benar bermakna? Pabrik SK Hynix di Yongin baru akan beroperasi pada Februari 2027; pabrik Micron di Idaho bertujuan untuk pertengahan 2027. Dengan kata lain, selama lebih dari satu tahun ke depan, pasokan pada sisi penawaran hampir tidak ada peningkatan.

Penghalang kedua: Pembekal peralatan hulu enggan meningkatkan pengeluaran.

Rob Li

Rekan Pengurusan, Amont Partners, New York

Banyak pengeluar peralatan, seperti banyak pembekal dari Jepun, contohnya Tokyo Electron yang besar, enggan meningkatkan kapasiti pengeluaran dan sangat berhati-hati. Disebabkan selama beberapa dekad, ia telah melalui banyak kitaran, peningkatan kapasiti pengeluaran sekarang juga memerlukan beberapa tahun, dan apabila kapasiti itu siap, mungkin kitaran AI sudah berakhir. Oleh itu, ia lebih suka tidak meningkatkan kapasiti—tidak perlu mencari keuntungan RM500, cukup dengan RM100, dan kehidupan masih selesa.

Sumber gambar: TEL

Ini adalah contoh klasik "kesan tong kayu", walaupun pengeluar storan mempunyai dana dan niat untuk meningkatkan pengeluaran, kekangan bekalan peralatan hulu akan menghambat kelajuan peningkatan kapasiti.

Penghalang ketiga: Geseran dalam pemindahan nod canggih sendiri. Untuk memaksimakan pengeluaran bit memori dalam keadaan kapasiti wafer yang terhad, ketiga-tiga pembuat sedang mempercepat pemindahan ke nod canggih 1b (nod pengeluaran terkini) dan 1c (nod generasi seterusnya yang akan memasuki pengeluaran berskala besar), kerana proses yang lebih canggih bermaksud pengukiran sirkuit yang lebih halus, sehingga nod 1c mampu menghasilkan lebih banyak butiran penyimpanan dalam wafer yang sama saiz berbanding nod 1b.

Namun, proses pemindahan lini produksi ini memerlukan penghentian mesin, disertai penyesuaian dan pemasangan semula yang memakan waktu berminggu-minggu hingga berbulan-bulan, yang secara langsung menyebabkan fluktuasi tingkat kelulusan dan kehilangan kapasiti selama beberapa kuartal. Pada titik kritikal permintaan AI yang meledak pada tahun 2026, tindakan ini agak terlalu lambat untuk menangani keperluan segera.

Candice Hu

Pengurus Pemasaran Produk Penyimpanan Samsung

Dari masa menentukan untuk meningkatkan kapasiti hingga membina sebuah Fab (pabrik pembuatan semikonduktor), kemudian hingga bahagian back-end mampu menghasilkan cip DRAM atau NAND, ia memerlukan masa tiga tahun. Pada masa ini, muncul pula cip HBM yang sukar dibuat; seperti yang saya nyatakan sebelum ini, berbanding DRAM konvensional, HBM hanya mempunyai kapasiti 1/3. Saya asalnya perlu menunggu dua hingga tiga tahun untuk kapasiti meningkat, tetapi kini output saya hanya boleh dikurangkan sebanyak 1/3, jadi permintaan dan penawaran dalam kitaran ini masih agak ketat.

Kekurangan sumber pengeluaran seperti ruang bersih, pengeluar peralatan tidak meningkatkan kapasiti, dan geseran dalam peralihan ke nod canggih—tiga longkang ini bertindih, menjadikan mengapa walaupun semua orang tahu cip penyimpanan sedang melonjak, pihak bekalan tetap tidak berdaya.

07 Pemulihan keuntungan rantai industri: Siapa yang menikmati perayaan, siapa yang mengalami musim sejuk

Kenaikan harga cip penyimpanan yang melonjak, tentu saja, bukan tanpa harga—ia sedang mengalihkan keuntungan keseluruhan rantai industri elektronik.

Pertama, nyatakan pemenang besar dalam rantai keuntungan ini; selain keuntungan angka astronomi dari dua raksasa Korea, pengeluar simpanan di China juga ikut melesat. Baiwei Storage menganggarkan pertumbuhan keuntungan tahunan sebanyak 427% hingga 520% pada 2025, manakala Demingli menganggarkan pertumbuhan sebanyak 85% hingga 128%.

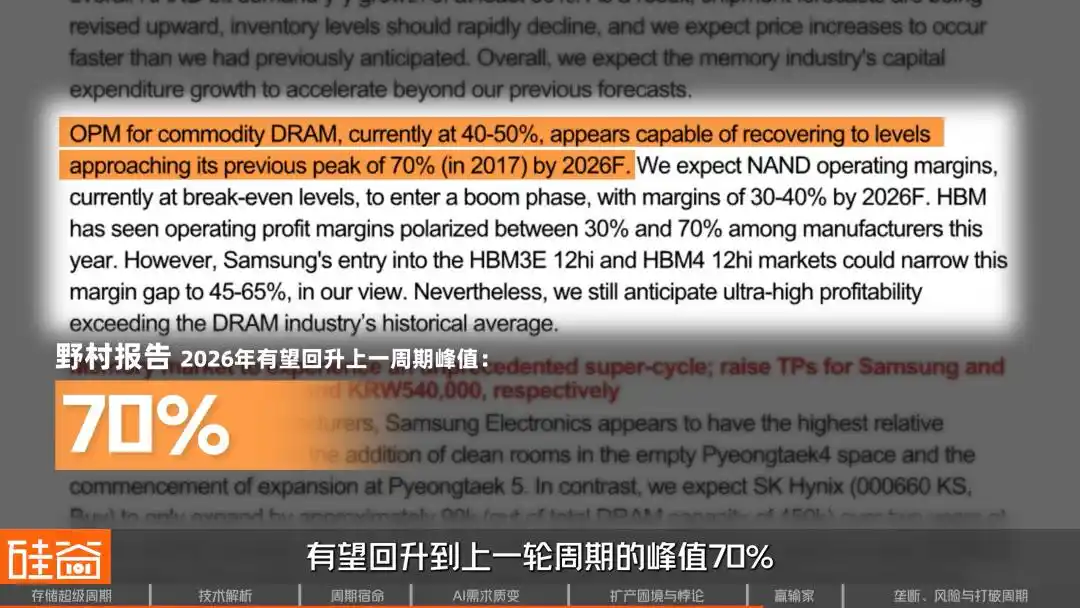

Mengenai margin industri, perspektif Nomura ialah pada tahun fiskal 2026, margin keuntungan pabrik DRAM generik berpotensi pulih ke puncak siklus sebelumnya sebanyak 70%. Sementara itu, J.P.Morgan lebih agresif, menyatakan bahawa pada tahun 2027, margin operasi mungkin melebihi 80%, bahkan melebihi puncak siklus sebelumnya.

Pemain yang kalah dalam rantai nilai ini ialah pengilang peranti keras. Morgan Stanley mengira bahawa setiap kenaikan 10% dalam harga cip penyimpanan akan mengurangkan margin kasar OEM peranti keras sebanyak 45 hingga 150 basis point.

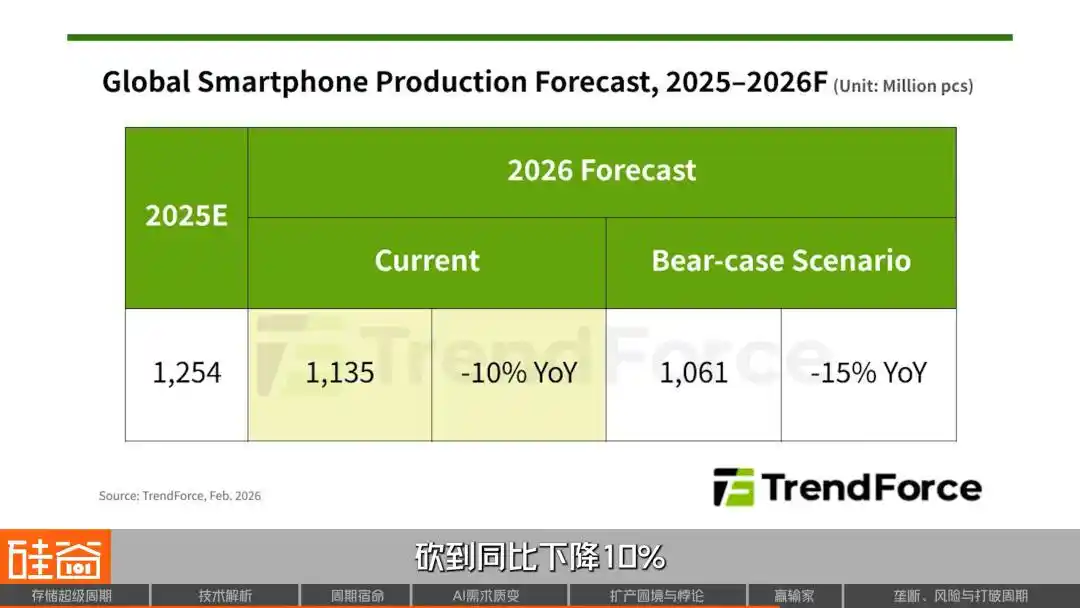

Pasar telefon bimbit paling terkesan, ramalan penghantaran Xiaomi dan OPPO diturunkan lebih daripada 20%, manakala vivo diturunkan hampir 15%. TrendForce secara langsung mengurangkan ramalan jumlah pengeluaran smartphone global pada 2026 kepada penurunan 10% berbanding tahun sebelumnya. Meizu mengumumkan pembatalan pelancaran Meizu 22Air kerana kos tidak boleh ditanggung. CEO Nothing, Pei Yu, mengeluarkan pernyataan di media sosial: Syarikat kecil terpaksa mencari jalan keluar lain.

Pasar PC juga sangat sengit, dengan sebahagian model Lenovo dinaikkan sebanyak 500 hingga 1500 yuan, sementara Dell dan HP telah memberi amaran jelas mengenai kenaikan harga, yang terutamanya disebabkan oleh pemindahan kos penyimpanan. COO Dell, Clark, secara terus terang mengatakan "belum pernah melihat kos naik secepat ini", manakala CEO HP bahkan mempertimbangkan "mengurangkan penggunaan memori dalam produk".

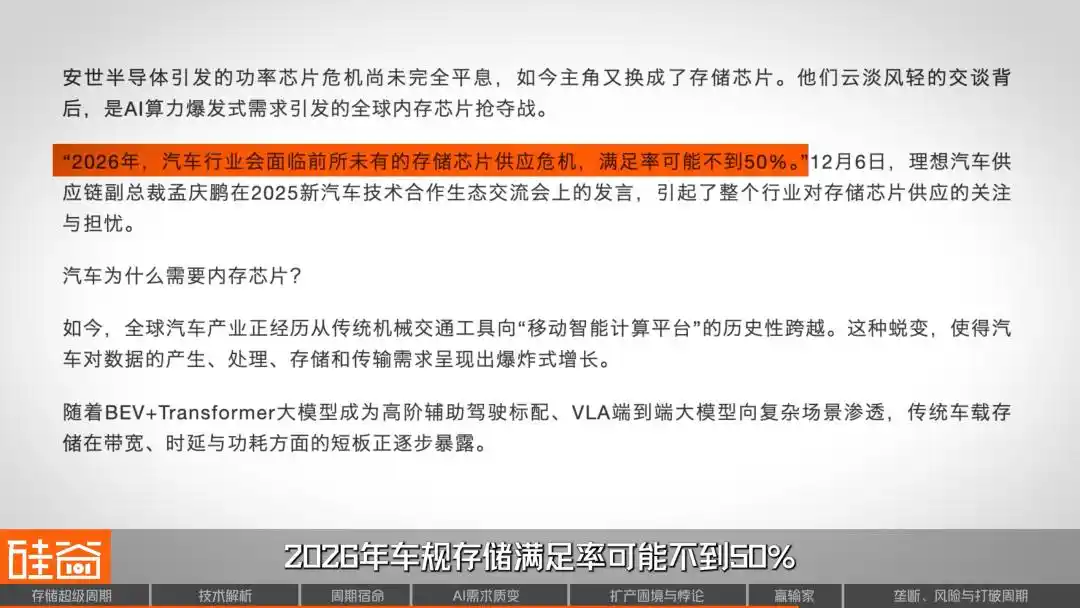

Industri automotif juga tidak terkecuali, Wakil Presiden Rantaian Pemasok Li Auto memperingatkan secara terbuka bahawa kadar pemenuhan penyimpanan automotif pada 2026 mungkin kurang daripada 50%. Li Bin dari NIO mengatakan, "Tekanan kos terbesar tahun ini ialah memori." Lei Jun secara terus terang mengakui dalam siaran langsung, "Hanya kos memori automotif sahaja, akan meningkat sebanyak beribu-ribu yuan."

Candice Hu

Pengurus Pemasaran Produk Penyimpanan Samsung

Pembuat PC dan telefon selular sekarang berada di sini, walaupun nama mereka terkenal, mereka tidak mempunyai pengaruh harga yang besar, kerana mereka sekarang tidak lagi diminati, kerana bagi kami, margin mereka lebih rendah berbanding penyedia awan. Sebagai contoh, sebuah syarikat kereta tempatan, kami baru-baru ini mendengar bahawa kerana kekurangan memori, ia mungkin akan menghapuskan sistem hiburan di barisan belakang kereta.

Rob Li

Rekan Pengurusan, Amont Partners, New York

Telefon bimbit dan PC pasti akan jatuh sekurang-kurangnya 5% pada tahun ini, mungkin lebih banyak lagi, tetapi tiada siapa yang peduli tentang perkara ini. Kerana ketiga-tiga pemain besar ini, terutamanya Micron, mengatakan bahawa mereka tidak akan melakukan perkara ini lagi, dan pasaran ini menjadi sifar pun tidak menjadi masalah.

Di hujung permintaan yang lain, penyedia awan (Microsoft, Google, Amazon AWS) menunjukkan ketidakpekaan harga yang mengejutkan.

Candice Hu

Pengurus Pemasaran Produk Penyimpanan Samsung

Sekarang, penyedia awan memiliki kos marjinal mereka dan perisian mereka sebanyak 0. Wang dan naratif mereka berkaitan dengan harga saham, jadi mereka sangat tidak peka terhadap harga, iaitu mereka tidak terlalu peduli berapa harga memori ini.

Bagi penyedia awan, walaupun pasaran telefon dan PC menjadi sifar, pengeluar storan tidak peduli kerana prospek pusat data AI terlalu menarik. Jadi, soalan terakhirnya ialah, berapa lama lagi siklus super ini akan berterusan? Adakah kali ini benar-benar berbeza?

08 2026: Apa yang akan berlaku seterusnya?

Sekarang, struktur persaingan dalam keseluruhan rantai pasokan penyimpanan masih stabil. HBM kini kira-kira mengikuti pola "6:2:2", dengan SK Hynix memegang bahagian terbesar, manakala Samsung dan Micron masing-masing mempunyai pasaran mereka sendiri. Tentu saja, ada pelabur yang berpendapat bahawa dalam pasaran penjual di mana permintaan jauh melebihi penawaran semasa ini, perdebatan mengenai siapa yang mempunyai bahagian terbesar sebenarnya tidak bererti apa-apa.

Rob Li

Rekan Pengurusan, Amont Partners, New York

Kerana tiga pemain utama ini semuanya menghadapi had kapasiti, siapa yang mendapat lebih banyak pangsa pasaran bergantung pada siapa yang mampu meningkatkan kapasiti, siapa yang boleh menjual lebih banyak, dan siapa yang mempunyai lebih banyak bekalan boleh mengambil pangsa pasaran. Namun, perkara ini tidak berkaitan rapat dengan teknologi siapa yang lebih baik, kerana pada masa ini adalah pasaran di mana bekalan jauh lebih rendah daripada permintaan. Oleh itu, pada masa ini, membincangkan pangsa pasaran—contohnya, pangsa pasaran Hynix adalah separuh, lebih besar daripada dua pesaing lain—tidak mempunyai makna apa-apa, kerana ketiga-tiga pihak tidak mampu meningkatkan kapasiti.

Jadi, kenyataannya adalah ketiga raksasa penyimpanan telah menjual habis semua stok mereka; siapa yang boleh mengeluarkan lebih banyak kapasiti, dia akan mendapat lebih banyak keuntungan. Namun, yang menarik adalah bahawa syarikat penyimpanan besar mungkin tidak mengejar "monopoli".

Candice Hu

Pengurus Pemasaran Produk Penyimpanan Samsung

Saya rasa tiada pemain penyimpanan yang ingin memonopoli, Samsung takut akan monopoli, dan pelanggan kami juga tidak ingin kami memonopoli. Apabila anda menghadapi kekurangan, seperti sekarang apabila pelanggan memberikan 100% pangsa pasaran kepada mana-mana pemasok memori, ia memberikan tekanan yang sangat besar kepada pemain penyimpanan. Oleh itu, memecahkan monopoli adalah perkara yang lebih disukai oleh pemain penyimpanan.

Orang biasanya menganggap monopoli sama dengan premium tinggi, tetapi dalam industri penyimpanan yang mengalami fluktuasi siklikal yang besar, pangsa pasaran 100% bermaksud risiko permintaan 100%. Apabila pelanggan membatalkan pesanan, pemasok penyimpanan menjadi sangat terpinggirkan, oleh itu pemasok penyimpanan justru ingin mengekalkan keseimbangan persaingan antara tiga pihak.

Jadi, berapa lama siklus ini akan berterusan?

Candice Hu

Pengurus Pemasaran Produk Penyimpanan Samsung

Pada tahun 2026, semua akan dijual habis, dan perbezaan antara bekalan dan permintaan mencapai 30%, bahkan 50%. Tahun 2027 juga akan mengalami kekurangan, mungkin baru pada tahun 2028 akan ada peningkatan yang sebenar, jadi ini adalah situasi kekurangan selama dua hingga tiga tahun ke depan.

Sementara itu, permintaan tidak menunjukkan tanda-tanda perlambatan. Seterusnya, ledakan dalam penghujahan AI dan agen, serta permintaan seterusnya daripada robot dan AI fizikal, juga akan menyebabkan lonjakan eksponen dalam keperluan throughput dan kapasiti penyimpanan.

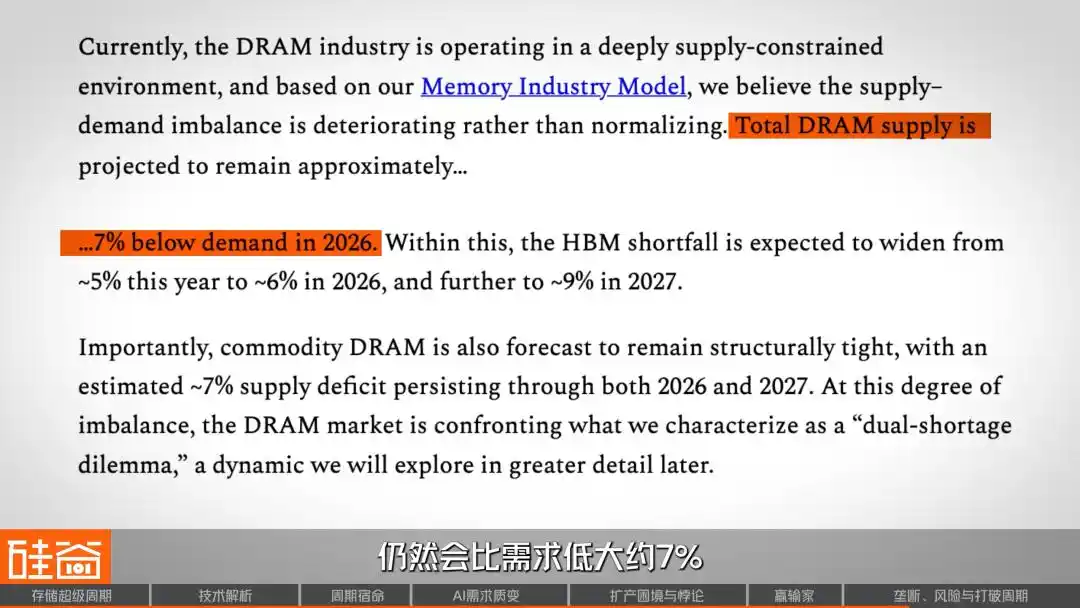

SemiAnalysis percaya bahawa jumlah bekalan DRAM pada tahun 2026 masih akan lebih rendah sebanyak kira-kira 7% berbanding permintaan. Di segmen HBM, jurang antara penawaran dan permintaan akan terus melebar hingga tahun 2027. Mengenai bekalan tambahan, kapasiti yang benar-benar bermakna kemungkinan besar baru akan muncul secara beransur-ansur pada separuh kedua tahun 2027. Jika mengikut ukuran Nomura Securities, peningkatan yang benar-benar terwujud dalam keluaran bahkan mungkin baru akan berlaku pada tahun 2028.

Namun, yang lebih patut diperhatikan ialah satu masalah yang lebih besar: adakah industri ini akan berhenti daripada mengalami kitaran? Dari perspektif Wall Street, Rob memberikan sudut pemikiran yang mendalam dalam temu bual itu:

Rob Li

Rekan Pengurusan, Amont Partners, New York

Siklus ini mungkin akan berlangsung dalam jangka masa yang panjang, atau ia mengubah industri bersifat siklikal menjadi industri dengan pertumbuhan struktural, sehingga ia tidak lagi bersifat siklikal. Jika kini terdapat perubahan besar dalam industri ini, iaitu ia berubah dari industri bersifat siklikal menjadi industri bukan siklikal, menjadi industri dengan pertumbuhan struktural yang stabil, maka keseluruhan pasaran mungkin akan mengalami perubahan kualitatif dalam cara pandangan terhadap industri ini.

Bagi industri siklikal, kami menganggap rasio PE 10 kali sudah sangat tinggi, tetapi jika ia berubah menjadi industri dengan pertumbuhan struktural yang berterusan selama bertahun-tahun, rasio PE mereka boleh meningkat dua kali ganda lagi.

Jadi, di mana kita berada dalam siklus super ini sekarang?

Paksi mengufuk gambar ini menunjukkan masa selama lima kitaran sebelum ini, dengan titik terendah setiap kitaran sebagai titik sifar, manakala paksi mencancang menunjukkan peratusan kenaikan perdagangan pasaran. Dapat dilihat bahawa setiap kitaran mengalami empat peringkat: pesimis, sangsi, optimis, dan euforia, sebelum kembali kepada pesimis. Dalam kitaran merah semasa ini, kita telah memasuki zon "optimis", dan kenaikan tersebut jauh melebihi mana-mana kitaran sebelumnya.

Ini sejalan dengan apa yang baru saja Rob katakan—perubahan cara berfikir ini, bagaimana jika AI benar-benar memecahkan siklus ini? Ini juga bermakna bahawa walaupun keuntungan tidak meningkat, hanya dengan penilaian semula dari “saham siklikal” kepada “saham pertumbuhan” sudah cukup untuk menggandakan harga saham. Seperti tiada siapa yang akan mengatakan bahawa Apple menjual telefon bimbit merupakan industri siklikal dalam 20 tahun terakhir. Jika penyimpanan juga boleh sampai ke tahap ini, ia akan menjadi perubahan paradigma dalam kerangka pelaburan semikonduktor keseluruhan.

Namun, permintaan dalam industri penyimpanan juga mempunyai ketidakpastian; pemboleh ubah di sisi permintaan tidak hanya datang dari aras makro, teknologi itu sendiri juga boleh menulis semula hubungan penawaran dan permintaan.

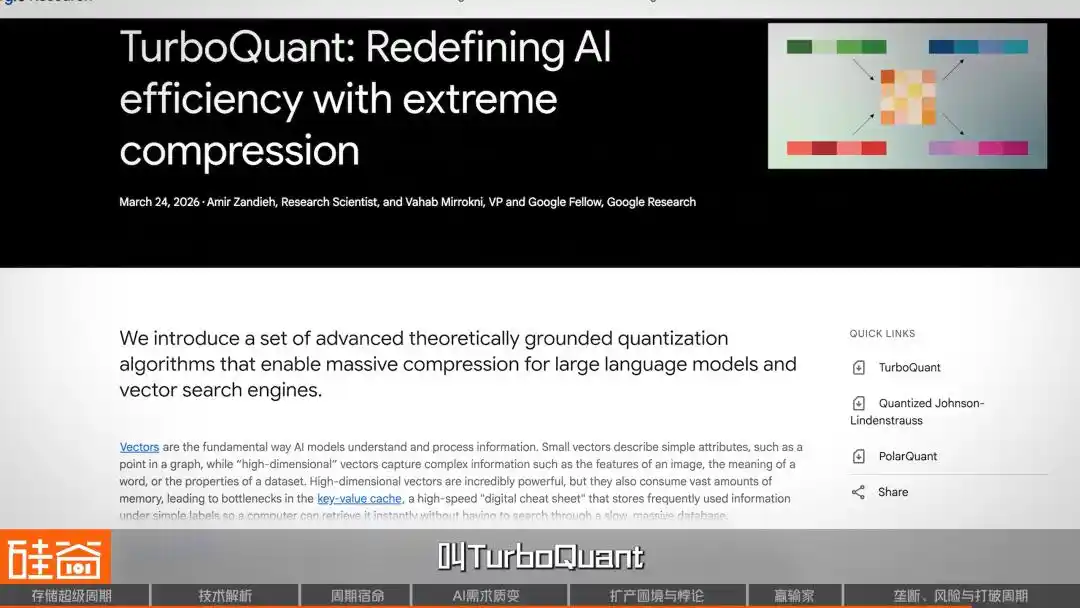

Sebagai contoh, pada akhir Mac, Google melancarkan algoritma baharu bernama TurboQuant, yang diklaim sebagai algoritma mampat memori AI yang cekap. Selepas pelancaran, ia segera menimbulkan kegemparan di kalangan kalangan teknologi Silicon Valley dan menyebabkan jatuhnya seluruh sektor penyimpanan.

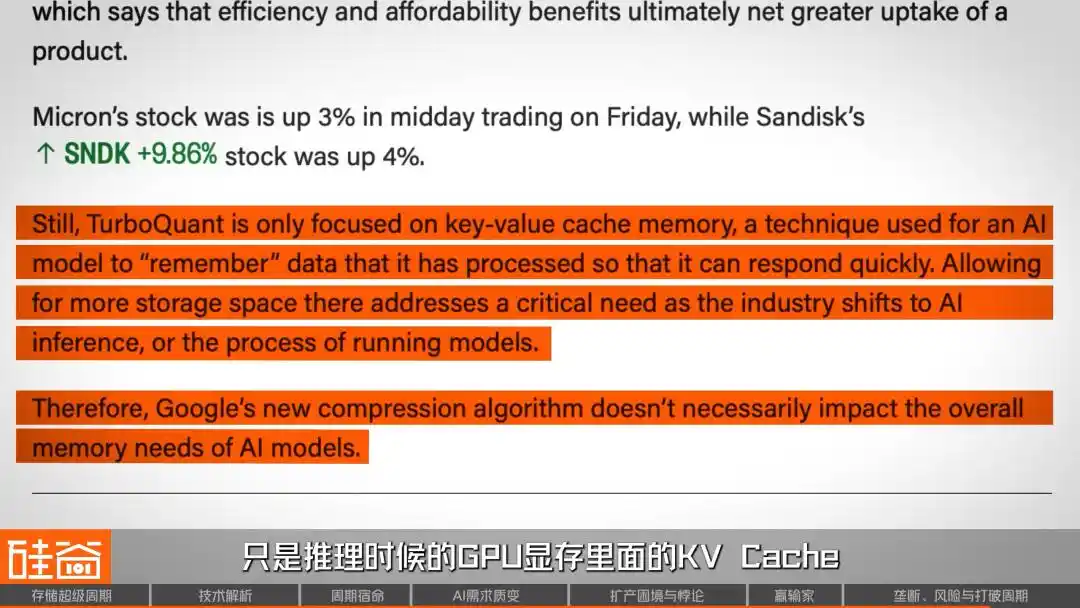

Namun, segera ada suara dalam industri yang membantah: penurunan ini adalah kesilapan. Pertama, kertas ini diterbitkan setahun yang lalu dan sendirinya mengandungi beberapa kontroversi akademik. Selain itu, algoritma ini hanya telah diuji pada model kecil seperti Gemma dan Mistral, tanpa pengujian pada model lebih besar daripada 70B, arsitektur MoE, atau konteks token berjuta-juta—situasi sebenar di mana permintaan memori AI benar-benar meledak. Selain itu, pakar teknikal menyatakan bahawa secara teknikal, TurboQuant hanya mengompres KV Cache dalam memori GPU semasa inferens, iaitu salah satu daripada tiga sumber utama permintaan memori AI, tetapi proses latihan sepenuhnya tidak terjejas.

Namun, makalah dan algoritma ini telah mendapat kritikan sengit. Namun, ini menarik: hasil makalah lama yang kontroversial ini mampu memicu kejatuhan hebat di pasar modal—bukankah ini sendiri menunjukkan sesuatu? Apakah ini berarti: keyakinan pasar terhadap sektor penyimpanan telah mencapai tingkat yang sangat rapuh? Perlu diingat, sebelum penurunan ini, SanDisk telah naik 200% sejak 2026, dan Micron naik lebih dari 80%.

Beberapa institusi short secara langsung menunjukkan bahawa SanDisk sukar mempertahankan penilaian sebanyak US$92 bilion pasaran dengan keuntungan bersih yang dijangka hanya US$6 bilion pada 2026. Micron juga menghadapi keraguan: walaupun mencatatkan prestasi terbaik sepanjang sejarah, perbelanjaan modal sebanyak US$20 bilion untuk tahun fiskal 2026 meningkat 68% berbanding tahun sebelumnya, yang merupakan taruhan besar bahawa permintaan memori akan terus meningkat.

Pada akhirnya, kertas TurboQuant hanyalah satu batang sumbu; tong mesiu sebenarnya ialah penilaian ekstrem yang telah terkumpul selama dua tahun lalu, dan sebarang isyarat “permintaan mungkin tidak sebanyak itu” sudah cukup untuk memicu kepanikan.

Kemajuan di peringkat algoritma semacam ini adalah risiko yang paling sukar untuk dihargai terlebih dahulu dalam naratif "siklus super", dan Rob juga memberikan amaran risiko akhir dengan jelas.

Rob Li

Rekan Pengurusan, Amont Partners, New York

Kekhawatiran terhadap industri penyimpanan akan terus ada sehingga akhirnya ditemui bahawa ia berubah menjadi perniagaan "bermodel Apple" yang stabil dan meningkat. Kekhawatiran pertama ialah AI gagal, maka semua orang akan mati, kerana kini peningkatan utama datang daripada AI. Jika suatu hari AI tidak berfungsi dan orang ramai menyedari bahawa AI tidak berguna, maka semua yang anda katakan tentang masa depan akan menjadi omong kosong dan berubah menjadi 0.

Oleh itu, optimisme semasa terhadap "siklus super" semuanya berasaskan satu prasyarat: permintaan AI adalah nyata dan berterusan. Jika suatu hari nanti AI mengalami gelembung yang pecah, industri penyimpanan akan sukar untuk terlepas daripada kesannya. Pedang Damokles ini akan terus menggantung di sana sehingga industri benar-benar membuktikan dirinya sebagai perniagaan pertumbuhan stabil yang seperti "Apple".

SemiAnalysis menggambarkan siklus ini sebagai "kekurangan sekali dalam empat puluh tahun". Namun, arah yang lebih berharga mungkin ialah: industri cip penyimpanan sedang berada di persimpangan jalan, di mana ia boleh sama ada seperti empat puluh tahun lalu, terjun ke lembah seterusnya selepas puncak harga; atau, didorong oleh permintaan struktural AI, benar-benar memutuskan takdir siklikal dan menjadi industri yang terus tumbuh.

Paling tidak hingga 2026, jawapannya nampaknya cenderung kepada yang terakhir. Kapasiti tiga pengeluar penyimpanan utama telah terjual habis, pesanan pemasok peralatan hulu telah dijadualkan hingga 2027, pelanggan mula membayar deposit dan menandatangani kontrak jangka panjang yang mengikat secara undang-undang, bahkan sebuah syarikat Jepun yang membuat tandas pun berubah nasib kerana ini.

Namun sejarah tidak pernah kekurangan ejekan terhadap “kali ini berbeza”. Satu-satunya perkara yang pasti adalah: sama ada kali ini mampu memecahkan kitaran atau tidak, ia telah mengubah peta kuasa industri teknologi global secara tak terelakkan. Dalam permainan kelaparan cip penyimpanan ini, siapa yang menguasai bekalan, dialah yang menguasai suara di era AI.