Penulis: a16z New Media

Diterjemahkan: DeepChain TechFlow

Pengenalan Deep潮: Laporan mingguan grafik terkini a16z menggunakan banyak data untuk menguraikan satu argumen utama: kekuasaan industri teknologi terhadap ekonomi global masih berterusan mempercepat. Sepuluh syarikat dengan kapitalisasi pasaran tertinggi telah melebihi jumlah GDP G7 (kecuali Amerika Syarikat), dan AI mungkin akan membentuk semula bentuk organisasi, sebagaimana keretapi pada masa lalu mendorong sistem perusahaan moden. Selain itu, stablecoin sedang berubah daripada alat pemindahan dana kepada skenario pembayaran sebenar, dan keyakinan generasi muda Amerika terhadap media tradisional telah jatuh ke tahap terendah sejarah.

Perisian menelan dunia

Kami tentu mempunyai sikap yang cenderung, tetapi kepentingan teknologi terhadap ekonomi global memang sukar untuk dilebih-lebihkan.

Anda bahkan boleh berkata, perisian benar-benar memakan dunia:

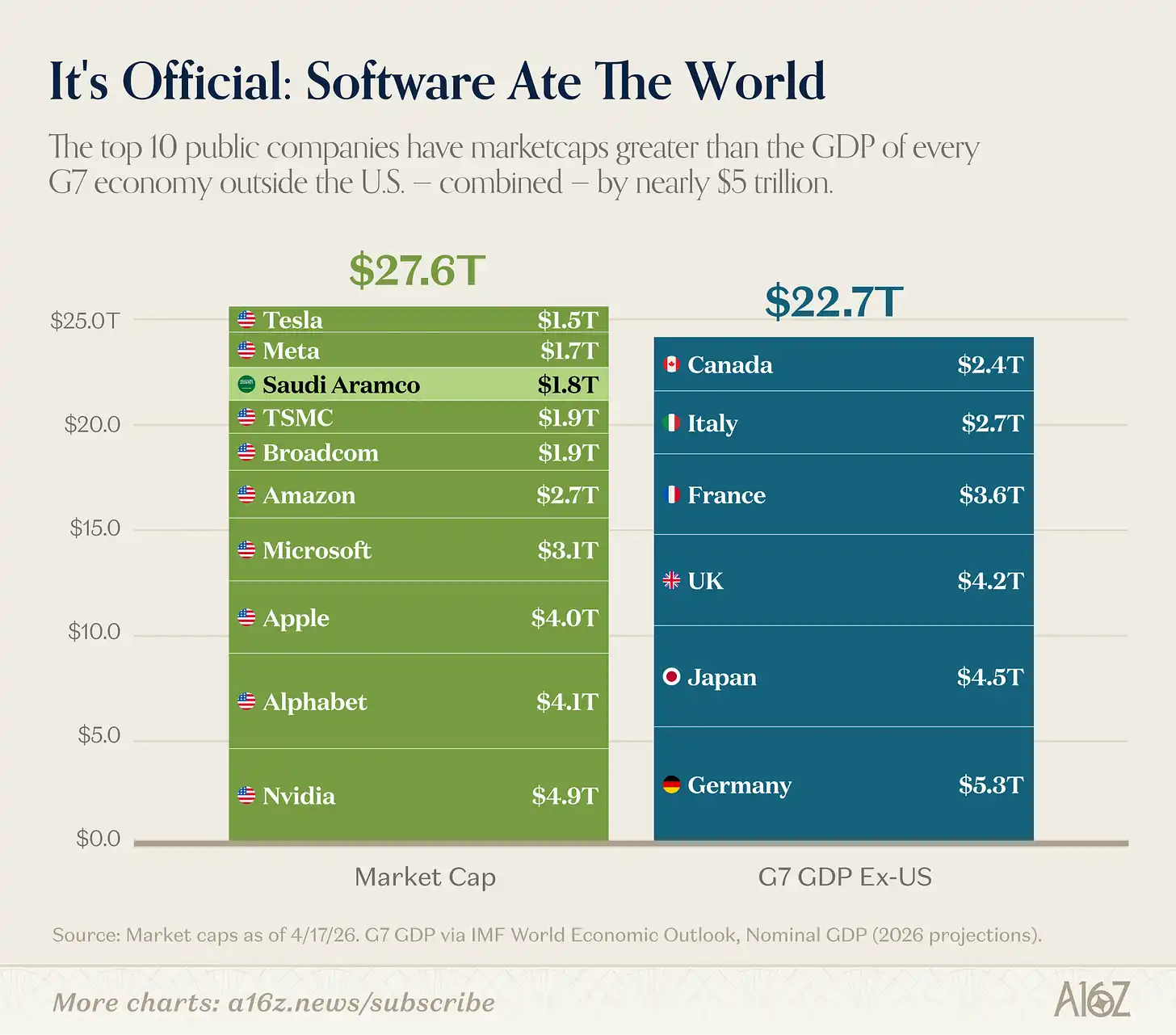

Keterangan gambar: Sepuluh syarikat terbesar berdasarkan kapitalisasi pasaran global berbanding GDP negara-negara G7 (kecuali Amerika Syarikat)

Jumlah nilai pasaran sepuluh syarikat terbesar di dunia lebih besar daripada jumlah GDP semua negara G7 selain Amerika Syarikat. Walaupun mengeluarkan Aramco Saudi yang tidak pernah dianggap sebagai "syarikat teknologi", kesimpulannya tetap sama. (Namun, Aramco Saudi sebenarnya ditubuhkan di San Francisco!) [^1]

Dengan adil, sepuluh besar lebih mirip "teknologi + semikonduktor (ditambah Tesla dan Apple yang sukar diklasifikasikan)" daripada syarikat perisian tulen. Tetapi kesimpulannya tidak berubah: teknologi bukan sahaja bisnes besar, ia adalah bisnes terbesar.

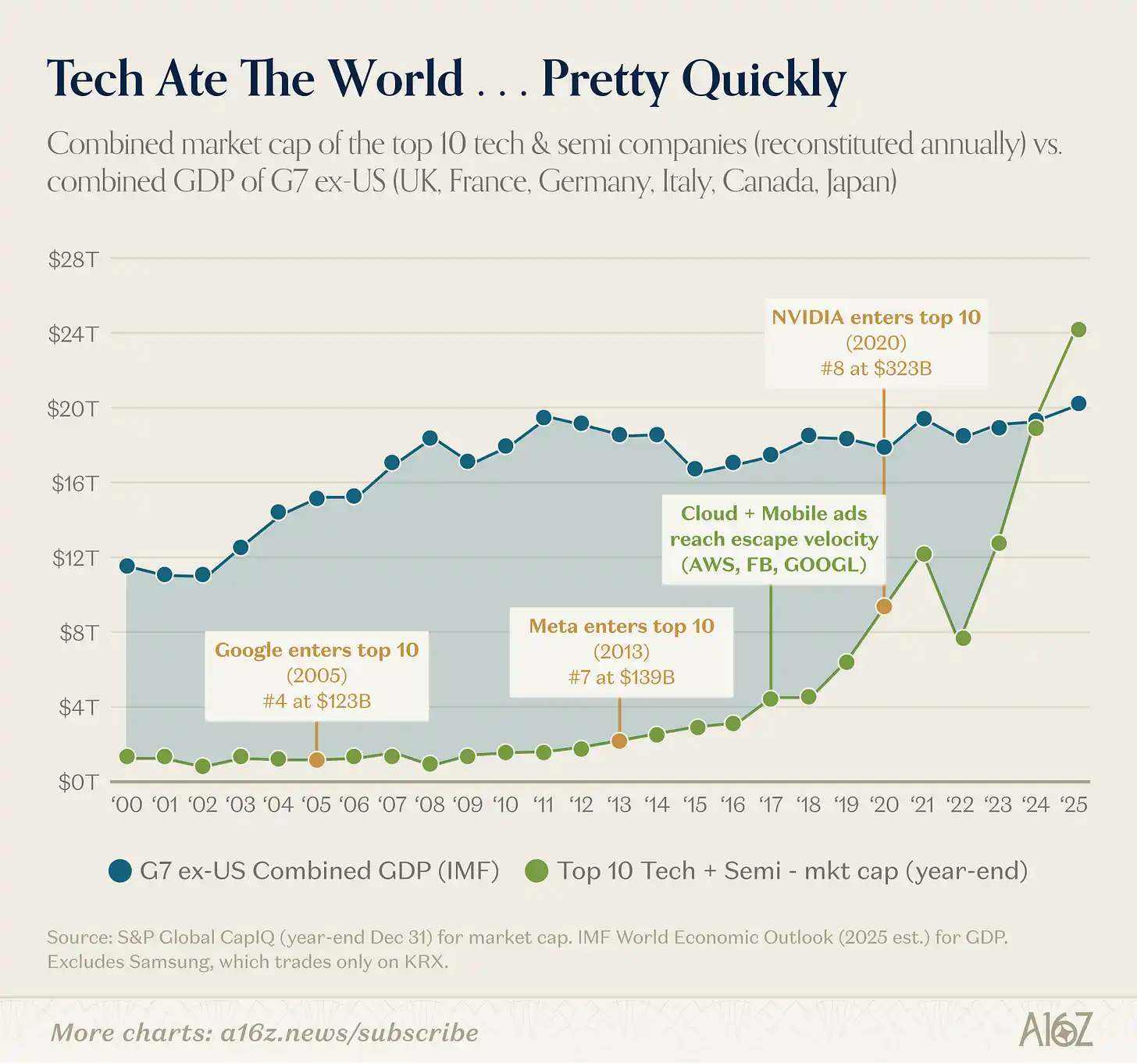

Dan pengambilalihan teknologi terhadap dunia berlaku dengan cepat:

Keterangan gambar: Pasar kapitalisasi sepuluh syarikat teknologi teratas berbanding KDNK G7 (kecuali Amerika Syarikat), siri masa

Nilai pasaran sepuluh syarikat teknologi teratas dahulu hanyalah sebahagian kecil daripada GDP G7 (selain Amerika Syarikat), sehingga awal 2016-2017 apabila komputan awan benar-benar bermula. Sejak itu, dalam masa kurang daripada sepuluh tahun, jumlah nilai pasaran syarikat-syarikat ini melebihi GDP seluruh dunia kecuali China.

Kebangkitan teknologi bukan sekadar pertukaran pemenang yang mudah.

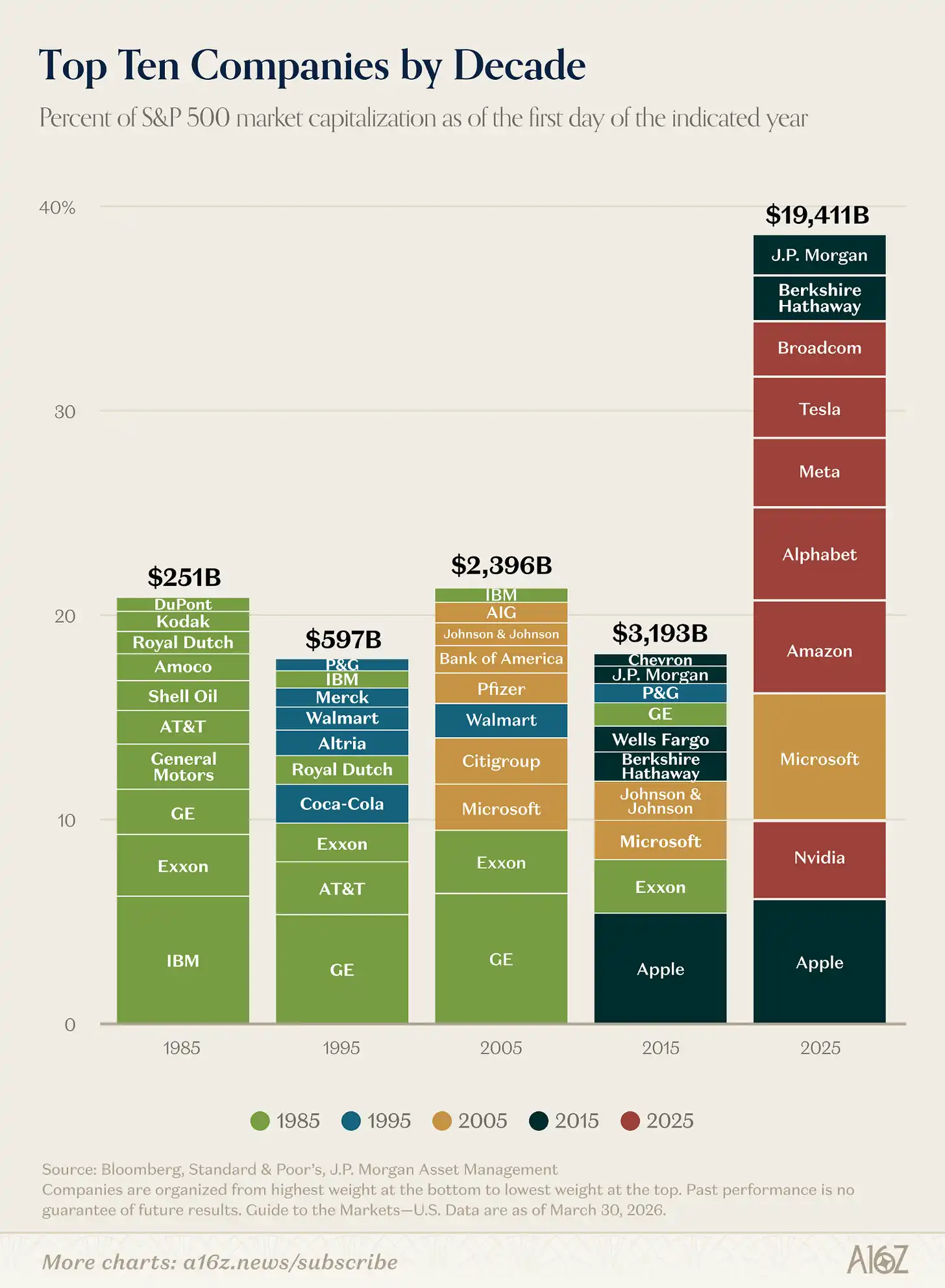

Syarikat terbesar jauh lebih besar berbanding 10 tahun lalu:

Keterangan gambar: Perubahan ukuran dan peratusan pasaran sepuluh syarikat teratas S&P 500

Jumlah pasaran bagi 10 syarikat terbesar dalam S&P 500 adalah sekitar 6 kali ganda pada tahun 2015, dan peratusannya dalam jumlah pasaran indeks juga berlipat ganda.

Memang terdapat satu kali "perubahan generasi". Komposisi sepuluh besar mengalami perubahan drastik berbanding beberapa dekad sebelumnya. Pada 2025, hanya tiga syarikat yang merupakan sambungan daripada dekad sebelumnya, dan hanya satu (Microsoft, sebuah syarikat teknologi) yang berasal daripada dekad sebelum itu.

Jika anda merupakan pelabur pada tahun 2015 dan ingin menggunakan syarikat terbesar dalam indeks pada masa itu untuk memodelkan saham teknologi, anda akan meremehkan ruang pertumbuhan sebanyak kira-kira 6 kali ganda. Teknologi secara mendasar «memecahkan model» dan mentakrif semula batas maksimum yang boleh dicapai oleh syarikat.

Dan langit-langit ini kelihatan masih bergerak ke atas.

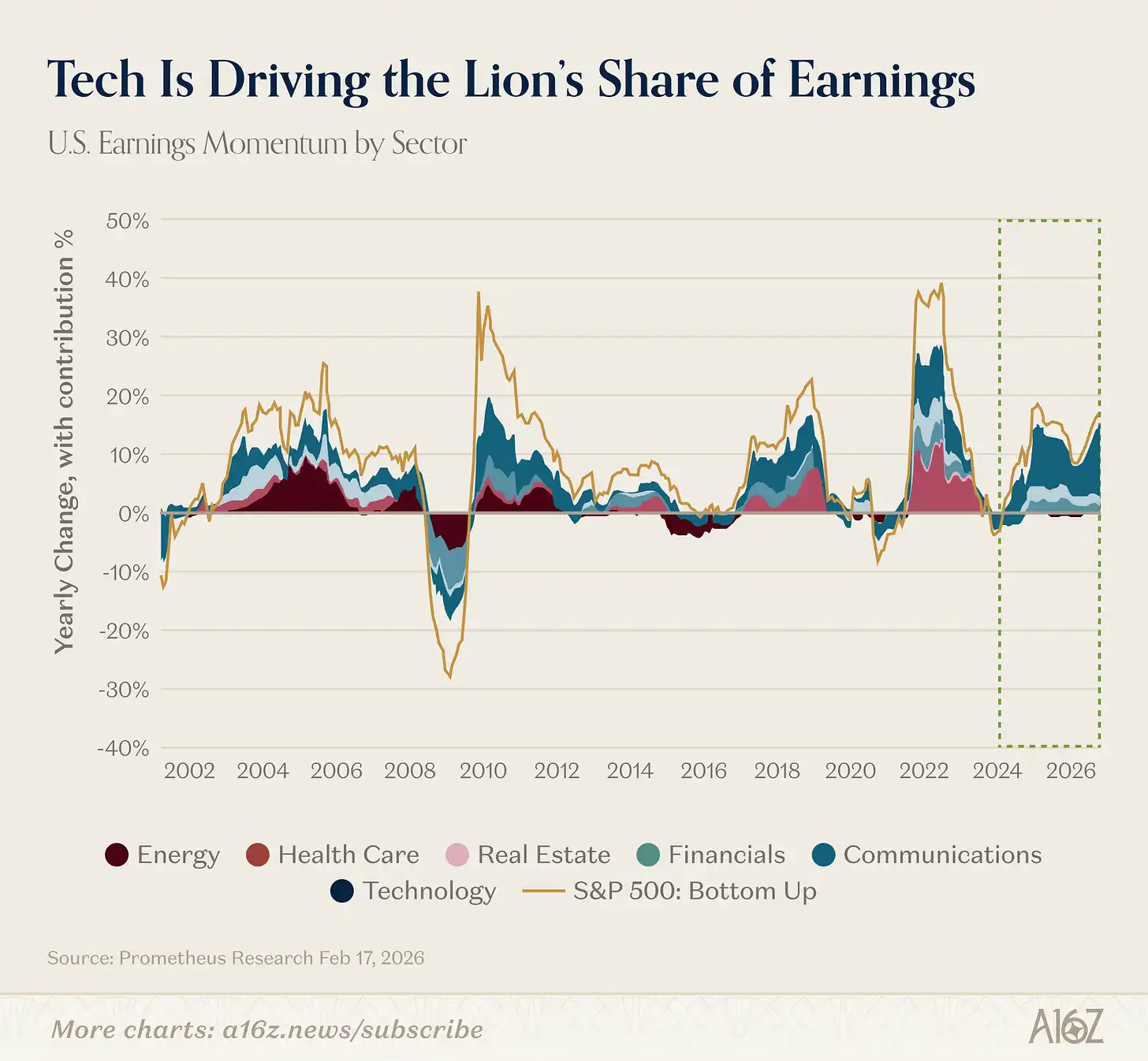

Sebenarnya, peranan utama teknologi dalam cerita pertumbuhan global baru-baru ini semakin diperkuat. Minggu lepas, kami menunjukkan bahawa kadar pertumbuhan jangkaan keuntungan sektor teknologi adalah kira-kira dua kali ganda berbanding bahagian pasaran lain. Jika kita melihat lebih jauh ke belakang, anda akan mendapati bahawa teknologi menyumbang bahagian sejarah yang besar kepada keseluruhan pertumbuhan keuntungan pasaran:

Keterangan gambar: Peratusan sumbangan setiap industri terhadap pertumbuhan keuntungan keseluruhan pasaran

Sejak 2023, teknologi menyumbang lebih daripada 60% pertumbuhan keuntungan keseluruhan pasaran.

Selain sektor tenaga pada awal abad ke-21 yang pernah mengalami masa kegemilangan singkat, tiada sektor lain yang memainkan peranan sebegitu penting dalam pertumbuhan keuntungan, dan berterusan selama ini.

Hingga hari ini, boleh dikatakan bahawa teknologi bukanlah satu kitaran, ia adalah kitaran itu sendiri.

Railway GPT

Kita baru sahaja mengatakan bahawa teknologi adalah perkara yang belum pernah terjadi sebelum ini, tetapi perkataan itu sebenarnya tidak tepat.

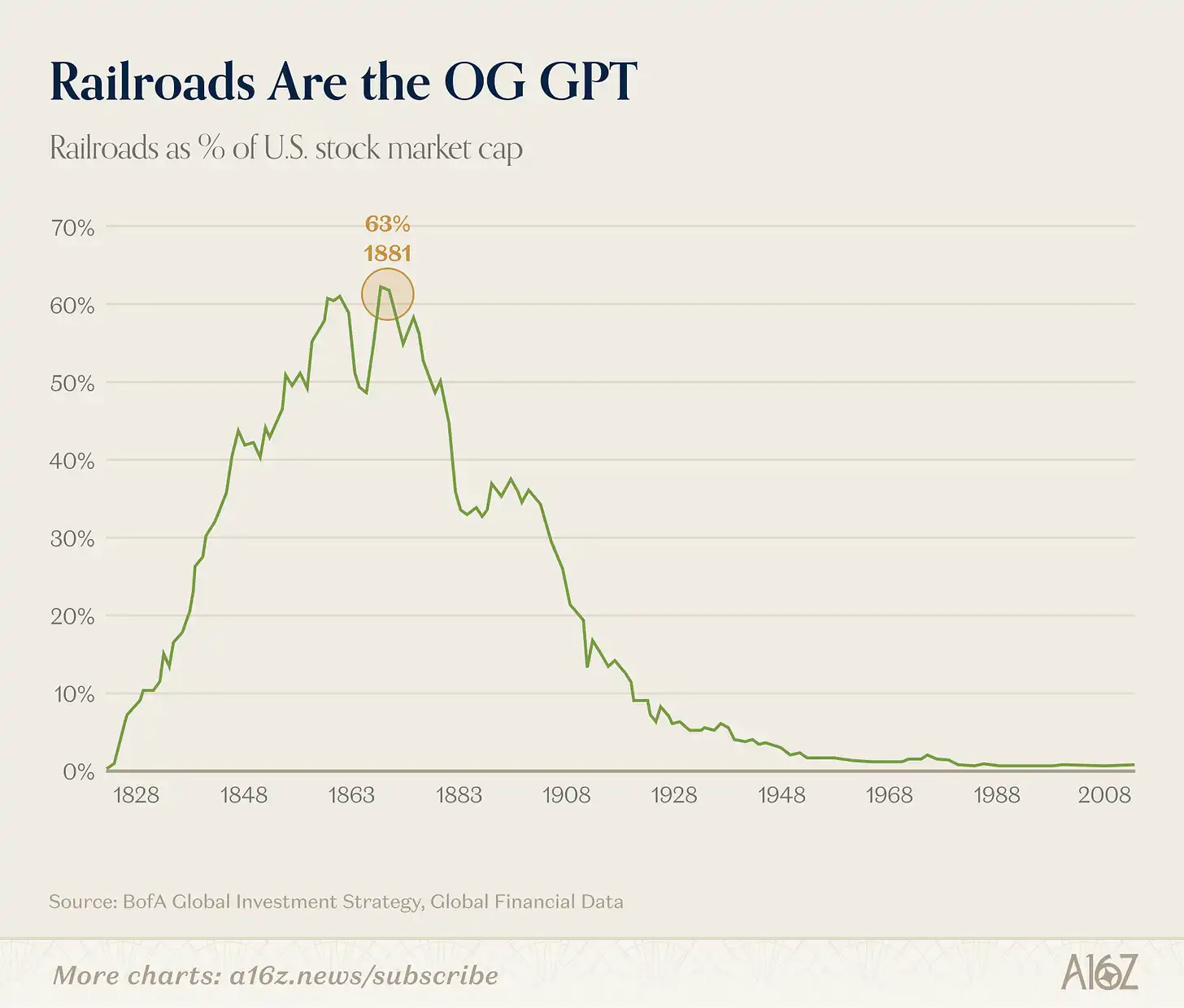

Pada zaman industri, tiada industri mana pun yang lebih mendominasi berbanding kereta api:

Keterangan gambar: Peratusan nilai pasaran keseluruhan industri keretapi dalam pasaran Amerika (puncak sejarah kira-kira 63%)

Pada zaman kegemilangannya, keretapi menguasai sekitar 63% daripada jumlah nilai pasaran AS, menurut Bank of America yang menyebutnya sebagai "industri inovatif paling dominan sepanjang sejarah".

Pemendek berminat untuk menceritakan kisah ini dengan gambar keretapi ini: Lihat, keretapi pernah menduduki 63% pasaran, tetapi selepas gelembung pecah, kini hampir boleh diabaikan.

Tetapi perkara tidak semudah itu. Keretapi masih penting hingga kini; apa yang sebenarnya berlaku ialah: keretapi mencetuskan satu sistem ekonomi baharu yang sebelum ini tidak pernah dibayangkan, dan sistem ekonomi ini jauh lebih besar daripada keretapi itu sendiri.

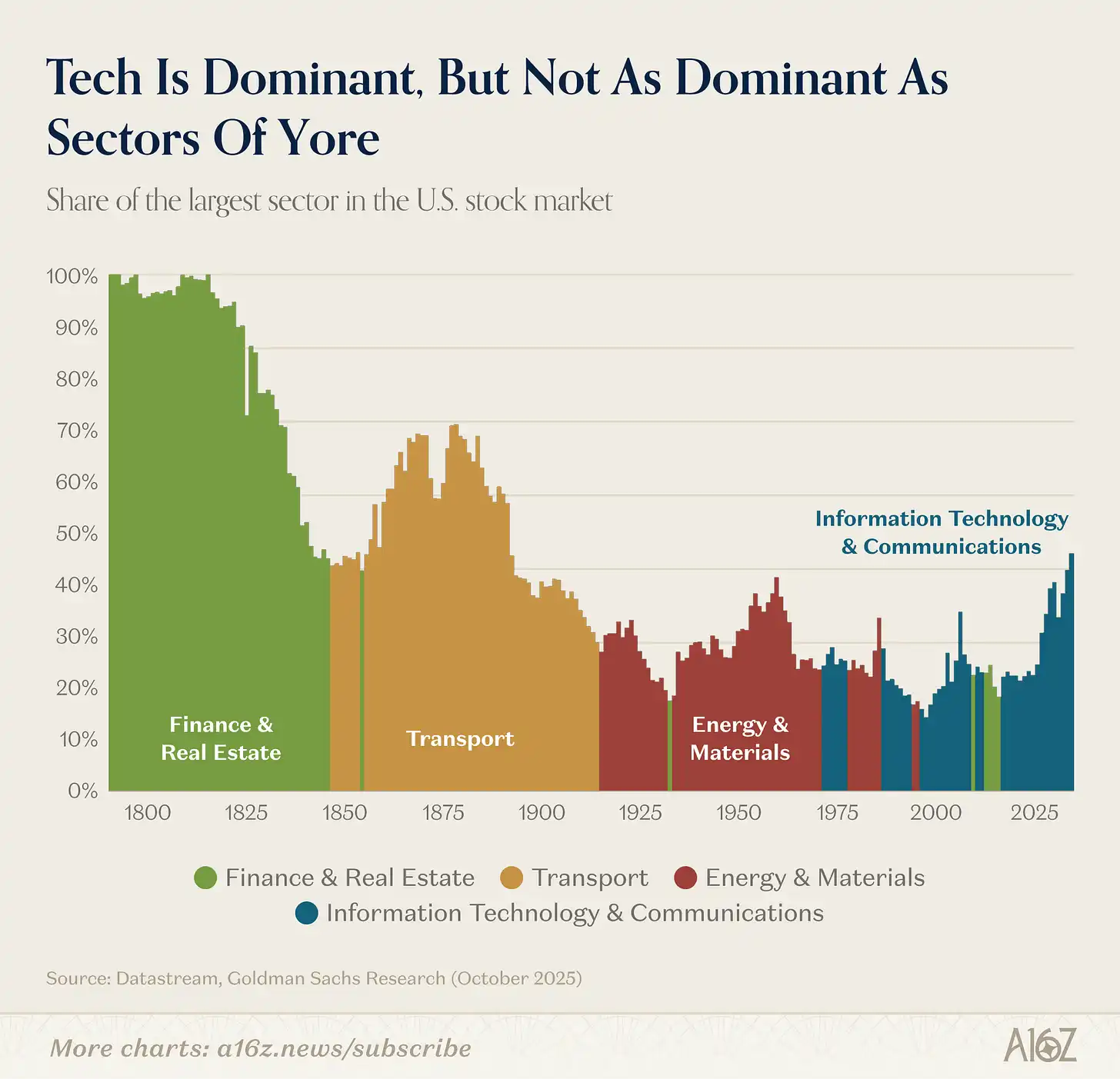

Keterangan gambar: Perubahan peratusan pasaran setiap sektor pasaran saham Amerika (dari abad ke-19 hingga kini)

Kereta api menyerahkan kedudukan utama kepada industri, yang kemudian menyerahkan kepada teknologi (keuangan dan perumahan sempat naik sejenak sebelum krisis keuangan global).

Walaupun teknologi hari ini sangat besar, dari segi nisbah relatif, ia jauh lebih kecil berbanding industri pengangkutan abad ke-19 (atau hartanah dan perbankan) pada puncaknya.

Ekonomi menjadi lebih besar dan lebih kompleks. Sekitar 70% industri dalam pasaran hari ini, pada tahun 1900 either sangat kecil atau tidak wujud sama sekali.

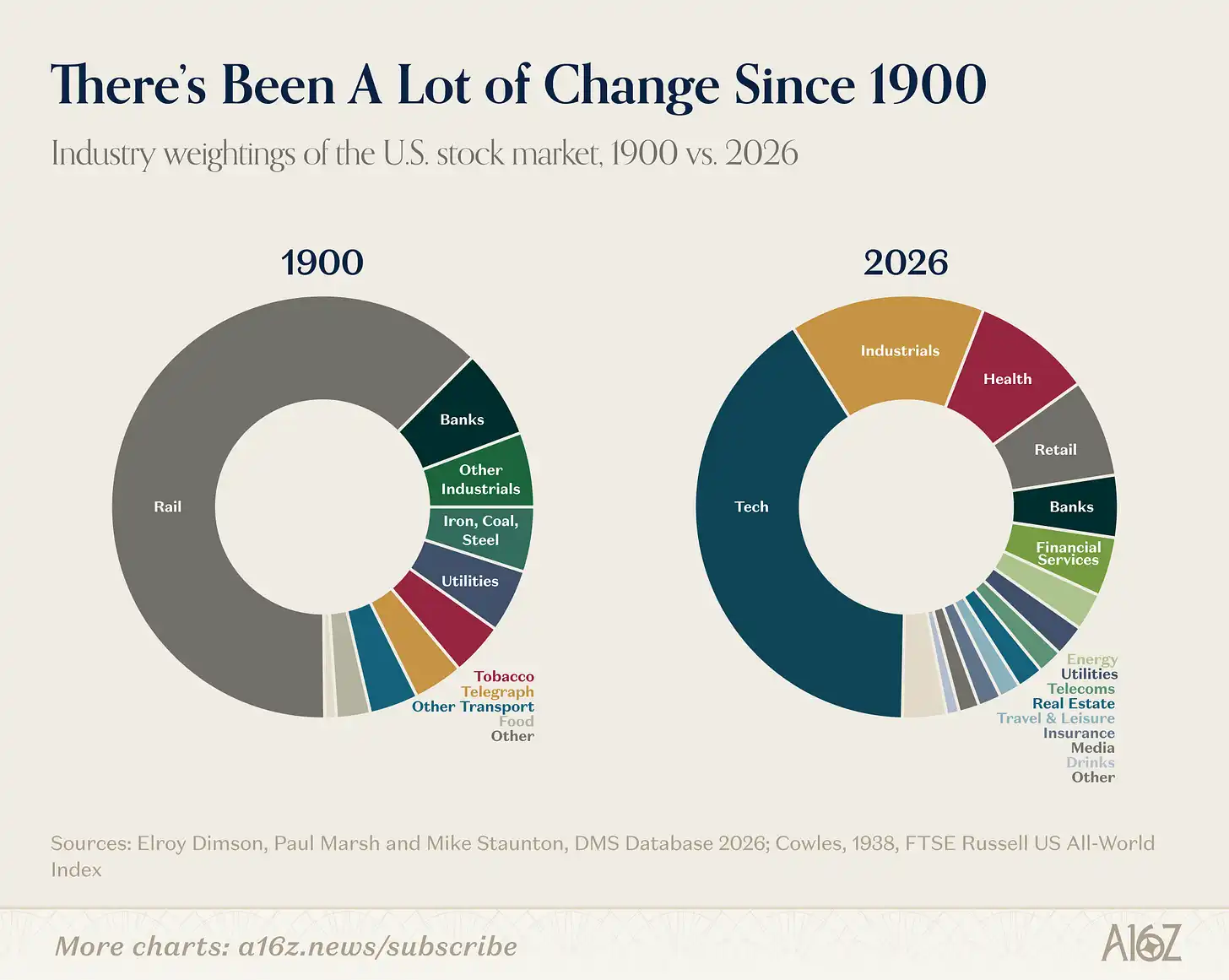

Keterangan gambar: Komposisi industri pasaran saham Amerika pada tahun 1900 berbanding hari ini

Ekonomi Amerika pada tahun 1900 pada dasarnya terdiri daripada tekstil, keluli, arang batu, tembakau, ditambah dengan keretapi yang mengangkutnya dan bank yang membiayainya. Sekarang, industri-industri ini bersama-sama hanya menyumbang sebahagian kecil.

Jadi, soalan yang lebih menarik bukanlah sama ada transformasi platform tertentu adalah gelembung, tetapi apa ekonomi baharu yang akan dibuka oleh lompatan teknologi ini.

Keretapi adalah teknologi serba guna yang luar biasa. Salah satu perubahan yang dramatik (tetapi tidak disangka) yang ia hasilkan ialah kelahiran sistem perusahaan moden. Sebelum keretapi wujud, sebuah perusahaan biasanya kecil sehingga kesemuanya boleh disimpan dalam ingatan seorang individu. Tetapi keretapi mempunyai terlalu banyak rangkaian, terlalu banyak stesen, dan terlalu banyak keputusan yang diambil secara serentak.

Pada tahun 1855, pengarah New York and Erie Railroad menghasilkan carta struktur organisasi pertama yang dianggap moden: satu pokok hubungan pelaporan berhierarki, yang digunakan untuk menyelesaikan masalah pengurusan trafik keretapi yang semakin rumit. Dalam banyak segi, pengurusan peringkat pertengahan, struktur pelbagai perniagaan, kelas pengurus profesional, dan ijazah MBA, semua ini berasal daripada masalah organisasi yang dicipta oleh keretapi.

Keretapi tidak hanya mengubah apa yang dihasilkan di Amerika, ia mengubah itu sendiri "perusahaan". Keretapi mendorong pengurusan peringkat tengah, yang dikenali oleh Alfred Chandler sebagai 「tangan yang kelihatan」.

Yang menarik tentang AI ialah, berbanding dengan keretapi, AI mungkin sekali lagi menulis semula templat organisasi utama yang ditetapkan oleh keretapi lebih seratus tahun yang lalu.

Bulan lalu, Jack Dorsey dan pengurusan Block menerbitkan satu artikel yang berpendapat sebegitu: nilai AI dalam perusahaan bukanlah memberikan copilot kepada setiap orang, tetapi menggantikan fungsi pengurusan peringkat tengah. Mengambil dan menghala maklumat, mengekalkan keselarasan, mengira keputusan terlebih dahulu—kerja koordinasi yang biasanya menjadi tanggungjawab pengurusan—dalam sebuah perusahaan AI, boleh diserahkan kepada teknologi, membolehkan manusia kembali ke tepi dan memfokuskan penilaian mereka pada interaksi pelanggan dan hubungan antara manusia.

Menurutnya, model pengurusan perusahaan yang telah wujud selama 170 tahun akan diserahkan kepada teknologi, menciptakan bentuk organisasi yang sama sekali baru. Ini kedengarannya bukan perkara kecil.

Adakah Dorsey betul (dan jenis perniagaan baharu macam apa yang akhirnya akan muncul), tentu masih menjadi soalan terbuka. Tetapi kesan-kesan ini jauh lebih penting daripada「adakah saham teknologi akan menarik diri dari titik tertinggi pada kuartal ini」.

Pertukaran stailan berpindah daripada penghantaran kepada pembayaran

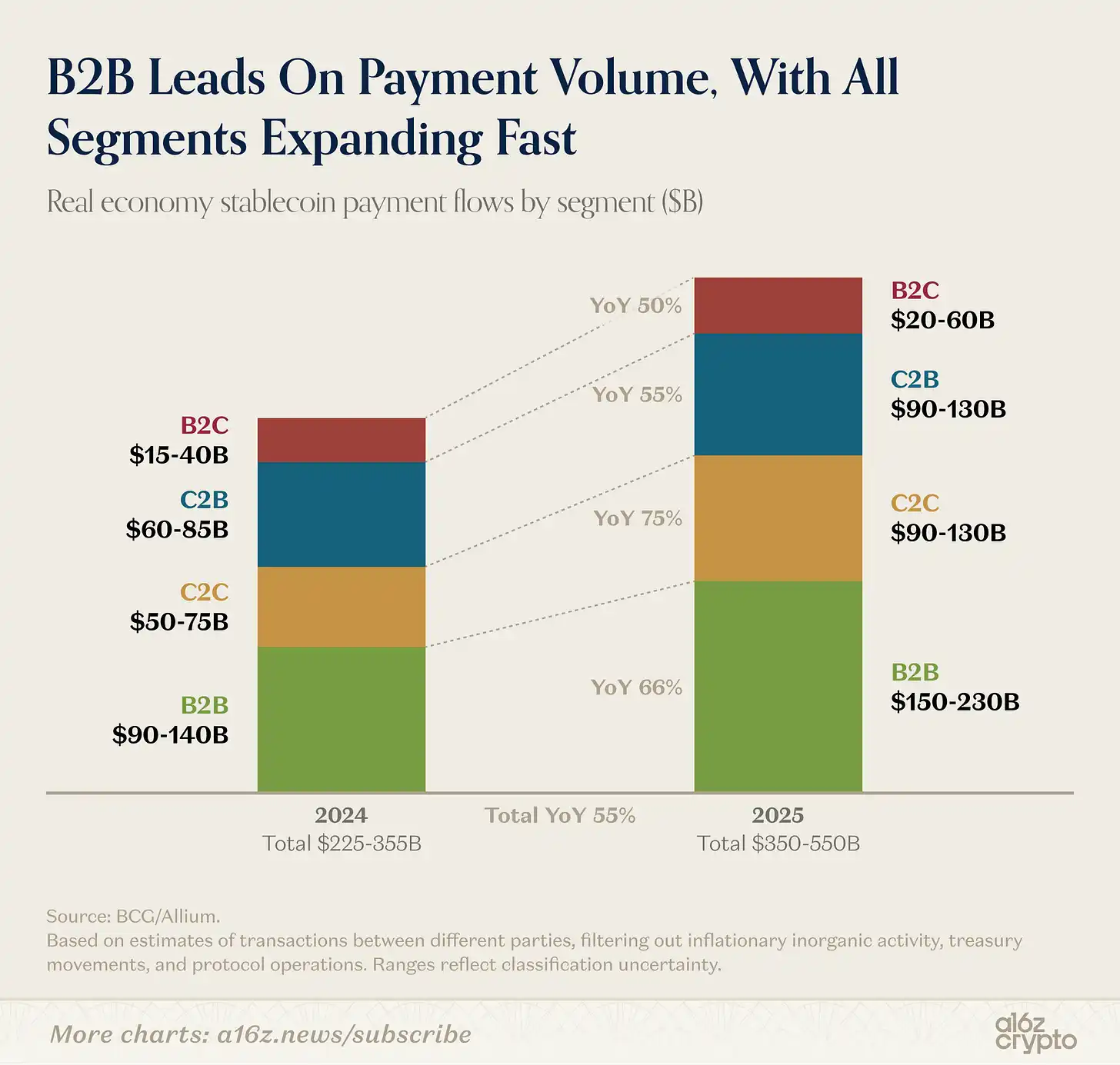

Selepas memisahkan operasi mekanikal yang berkaitan dengan perdagangan, pengurusan dana, dan pertukaran—yang merupakan bahagian terbesar dalam perdagangan mata wang stabil—perniagaan pembayaran sebenar antara pihak-pihak berbeza pada tahun lepas dianggarkan antara US$350 bilion hingga US$550 bilion.

Keterangan gambar: Pembayaran mata wang stabil dipecah mengikut jenis (B2B, B2C, C2B)

B2B bisnes mendominasi pembayaran berbasis stablecoin (mengingat skala, ini tidak mengejutkan), tetapi B2C dan C2B juga sedang meningkat.

Singkatnya, kripto stabil semakin banyak terlibat dalam aktiviti perniagaan harian. Ini adalah sebahagian daripada trend yang lebih besar, yang dibincangkan secara terperinci dalam artikel ini oleh a16z crypto.

Sepuluh tahun seterusnya dalam jurnalisme

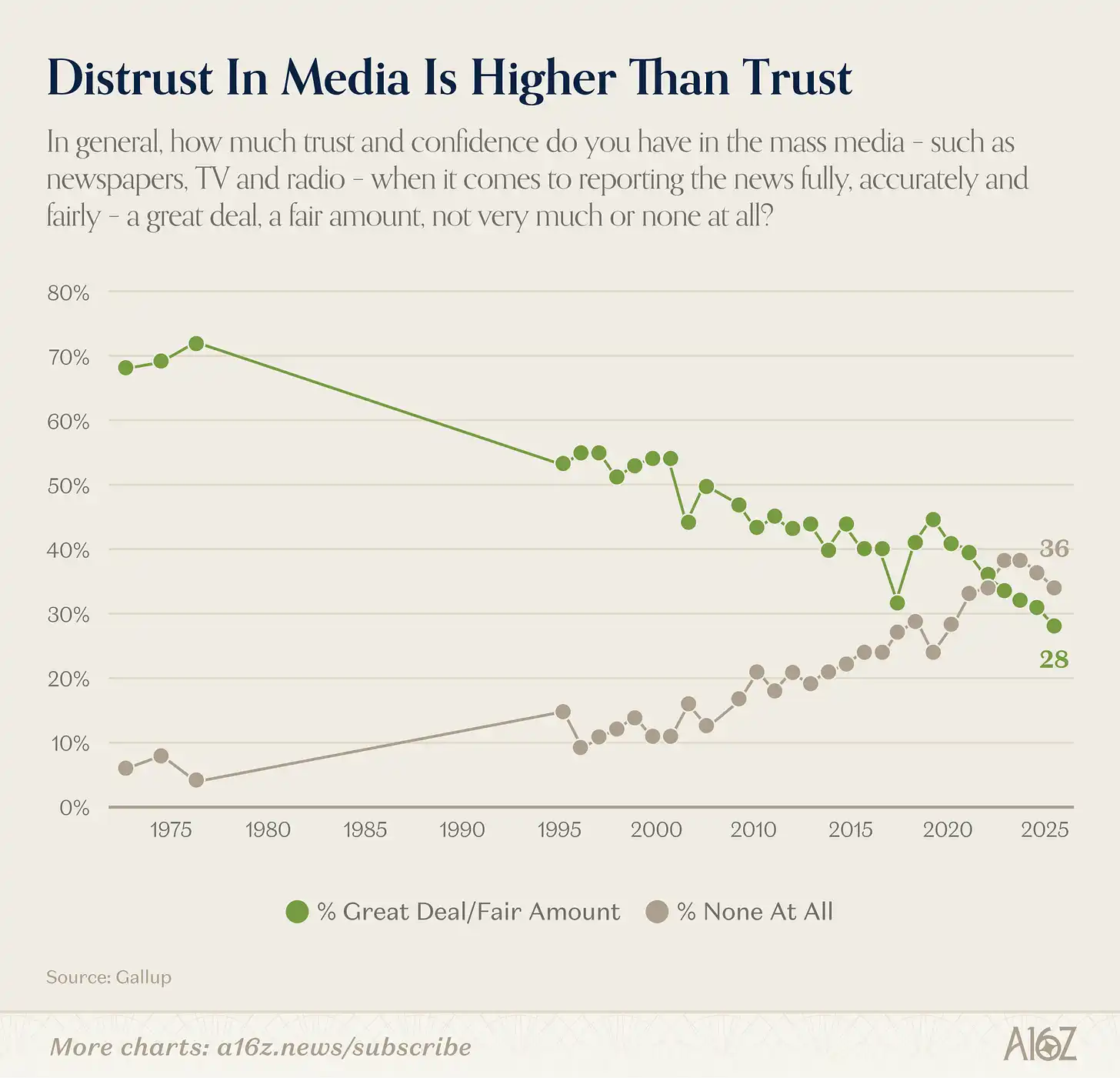

Kepercayaan orang Amerika terhadap media massa baru-baru ini mencapai tahap terendah baru, salah satu runtuh perlahan paling spektakuler dalam sejarah tinjauan awam moden.

Keterangan gambar: Perubahan kepercayaan orang Amerika terhadap media massa (1975–2025)

Pada tahun 2025, hanya 28% orang Amerika yang menyatakan memiliki kepercayaan "sangat" atau "cukup" terhadap media massa (surat khabar, televisyen, radio). Pada tahun 1975, nombor ini adalah 72%.

But overall trustworthiness does not tell the whole story.

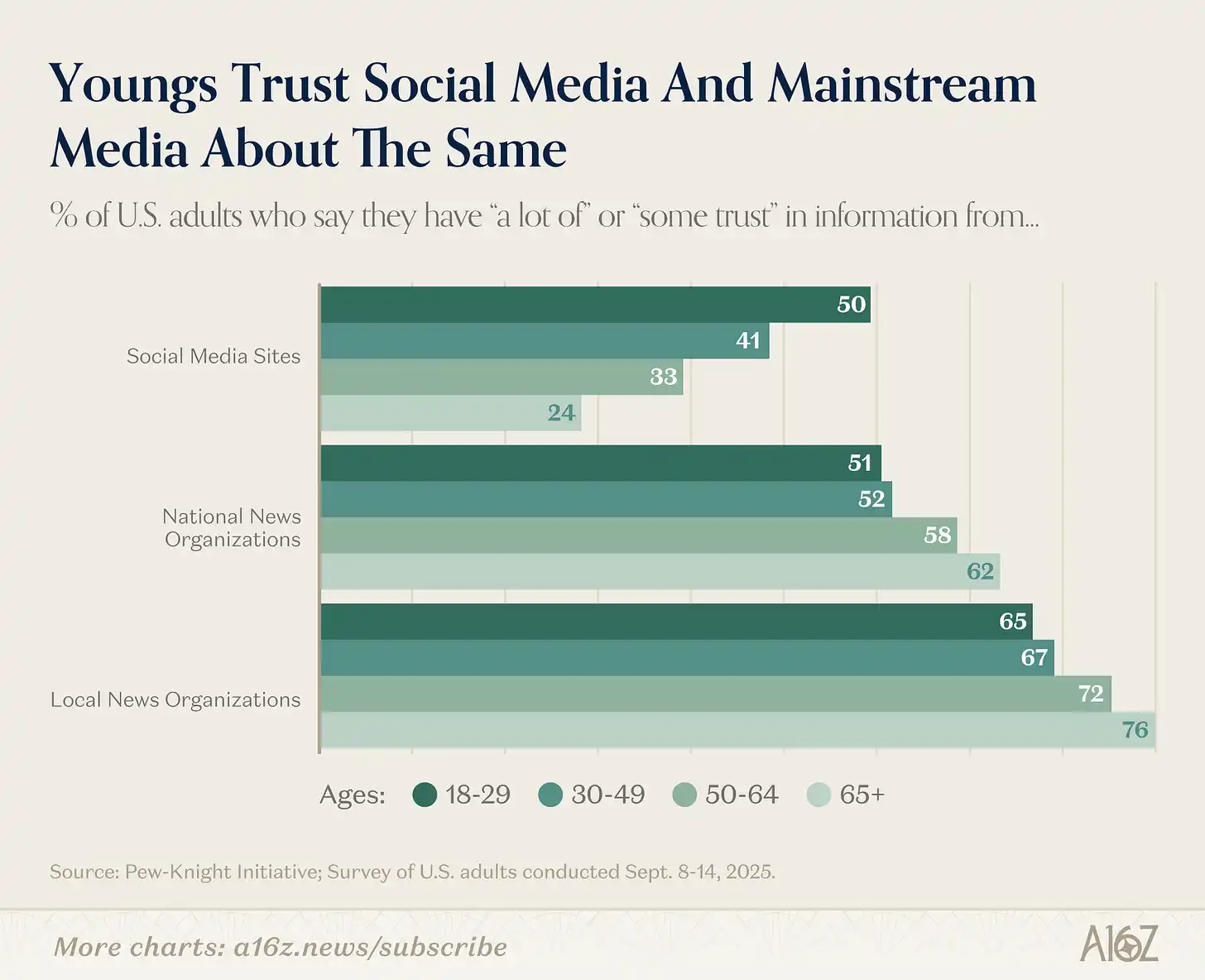

Cerita sebenarnya terletak dalam perpecahan antara generasi, dan jurangnya sangat besar:

Keterangan gambar: Perbandingan tahap kepercayaan terhadap media tradisional vs media sosial mengikut umur

Semakin muda, semakin rendah kepercayaan terhadap media tradisional dan semakin tinggi kepercayaan terhadap media sosial. Sebaliknya juga berlaku—semakin tua, semakin percaya kepada media tradisional dan semakin tidak percaya kepada media sosial.

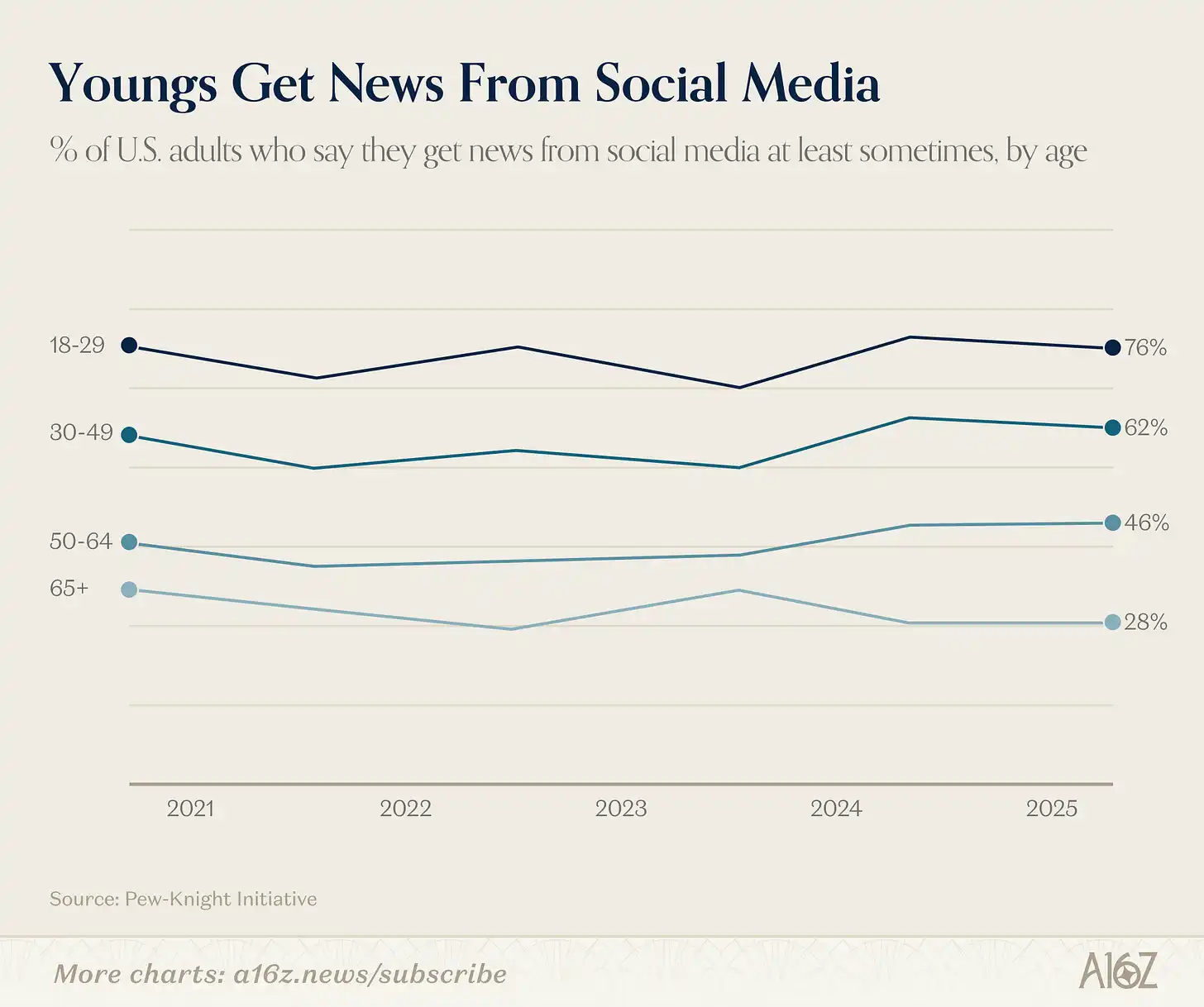

Di luar jurang kepercayaan, terdapat jurang penggunaan:

Keterangan gambar: Peratusan orang dari umur yang berbeza yang mendapat berita melalui media sosial

76% daripada orang dewasa di bawah 30 tahun mendapat berita sekurang-kurangnya kadang-kadang daripada media sosial. Hanya 28% dalam kalangan golongan berumur 65 tahun ke atas (bahkan sedikit lebih rendah berbanding lima tahun lalu).

Kepercayaan terhadap media arus utama memang telah menurun dari puncaknya, tetapi sebahagian besar cerita ini adalah perubahan kebiasaan media di kalangan generasi muda. Berbanding generasi sebelumnya, generasi muda jauh lebih kurang percaya terhadap media arus utama, tetapi merupakan pengguna berat alternatif media sosial.

Kembali kepada pemerhatian asal: puncak kepercayaan media sebanyak 72% pada tahun 1975 biasa diingat sebagai zaman keemasan jurnalisme. Tetapi fakta yang sama ialah, pada awal tahun 70-an, hanya beberapa rangkaian televisyen dan akhbar sahaja yang memonopoli bekalan maklumat, dengan sedikit persaingan.

Maka wajar untuk bertanya: seberapa besar kepercayaan terhadap «puncak» itu berasal dari berita yang cemerlang, dan seberapa besar berasal dari tiada pilihan lain? Keduanya tentu tidak saling bertentangan—akhir dekad 1960-an dan awal 1970-an mungkin memiliki berita baik serta penonton yang terjebak. Tetapi sukar untuk tidak memperhatikan, generasi yang paling kurang percaya terhadap media massa justru tumbuh dalam lingkungan dengan pilihan paling banyak.

Ini adalah hujah yang diajukan oleh Martin Gurri dalam "The Revolt of the Public": kehancuran monopoli maklumat di pelbagai bidang (media, kerajaan, otoriti profesional) mengungkapkan otoriti yang tidak pernah benar-benar dimenangi. Publik melihat apa yang berada di belakang tabir, dan kepercayaan turun.

Gurri juga mengatakan bahawa orang awam mahir dalam meruntuhkan perkara lama, tetapi tidak mahir dalam membina perkara baru. Mungkin dia betul. Tetapi sekurang-kurangnya, rintangan kewangan untuk membina alternatif media baharu belum pernah serendah ini. Samada ia mampu membina semula kepercayaan terhadap berita, akan menjadi cerita utama dalam dekad seterusnya.

Selamat tinggal, bonus produktiviti

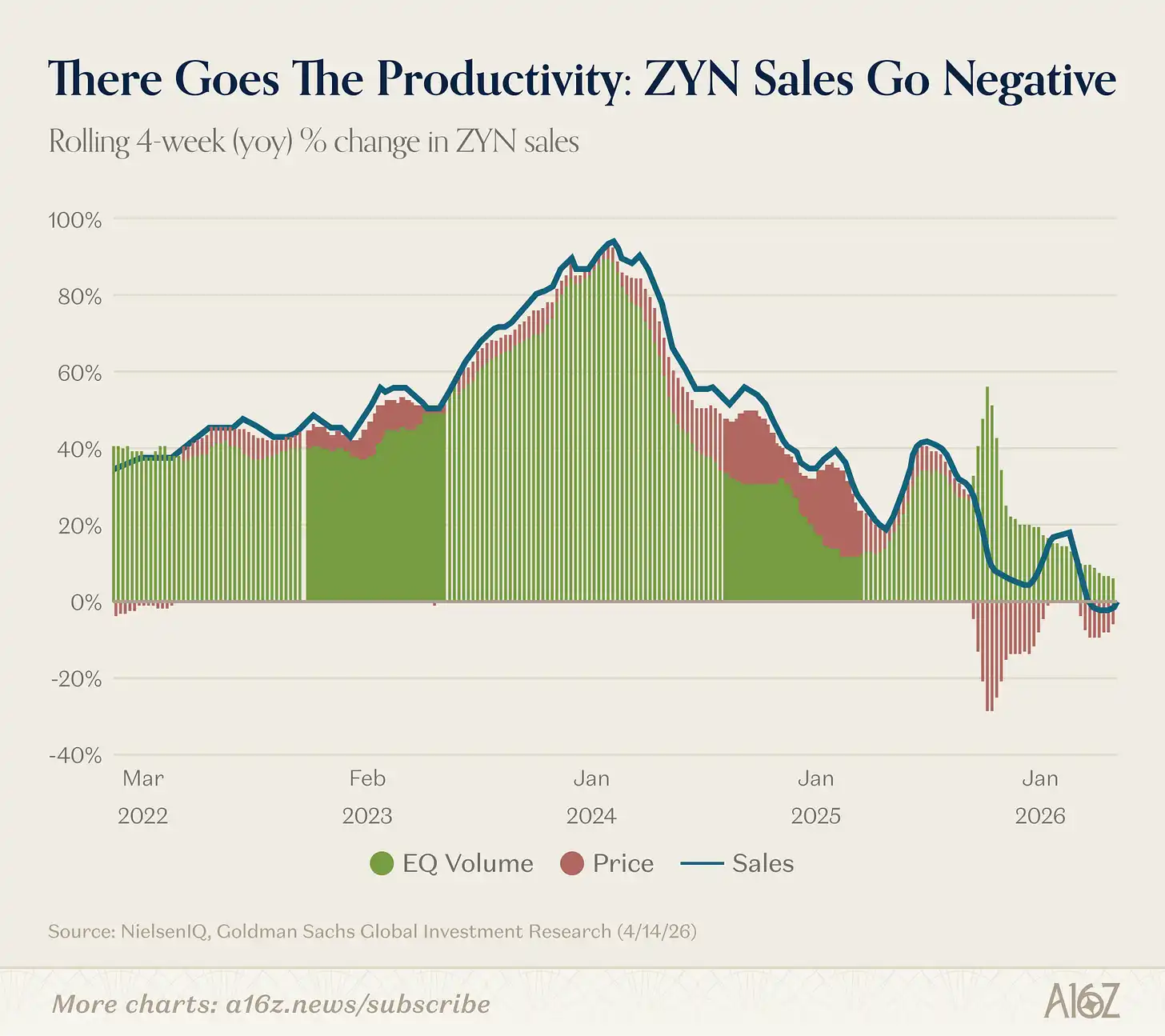

Penjualan Zyn (beg nikotin) memasuki wilayah yang tidak diketahui: pertumbuhan tahun ke tahun berubah negatif untuk pertama kalinya.

Keterangan gambar: Kadar pertumbuhan penjualan Zyn berbanding tahun sebelumnya (4 minggu bergerak), berubah negatif buat pertama kali

Dihitung mengikut peratusan pergerakan 4 minggu, peningkatan jualan Zyn secara tahunan menjadi negatif buat pertama kalinya dalam sejarah, walaupun dalam jumlah yang kecil.

Sebenarnya, dari segi jualan, Zyn masih meningkat. Namun, akibat promosi besar-besaran baru-baru ini, jumlah jualan keseluruhan sedikit menurun.

Bonus produktiviti masih utuh (ketawa).

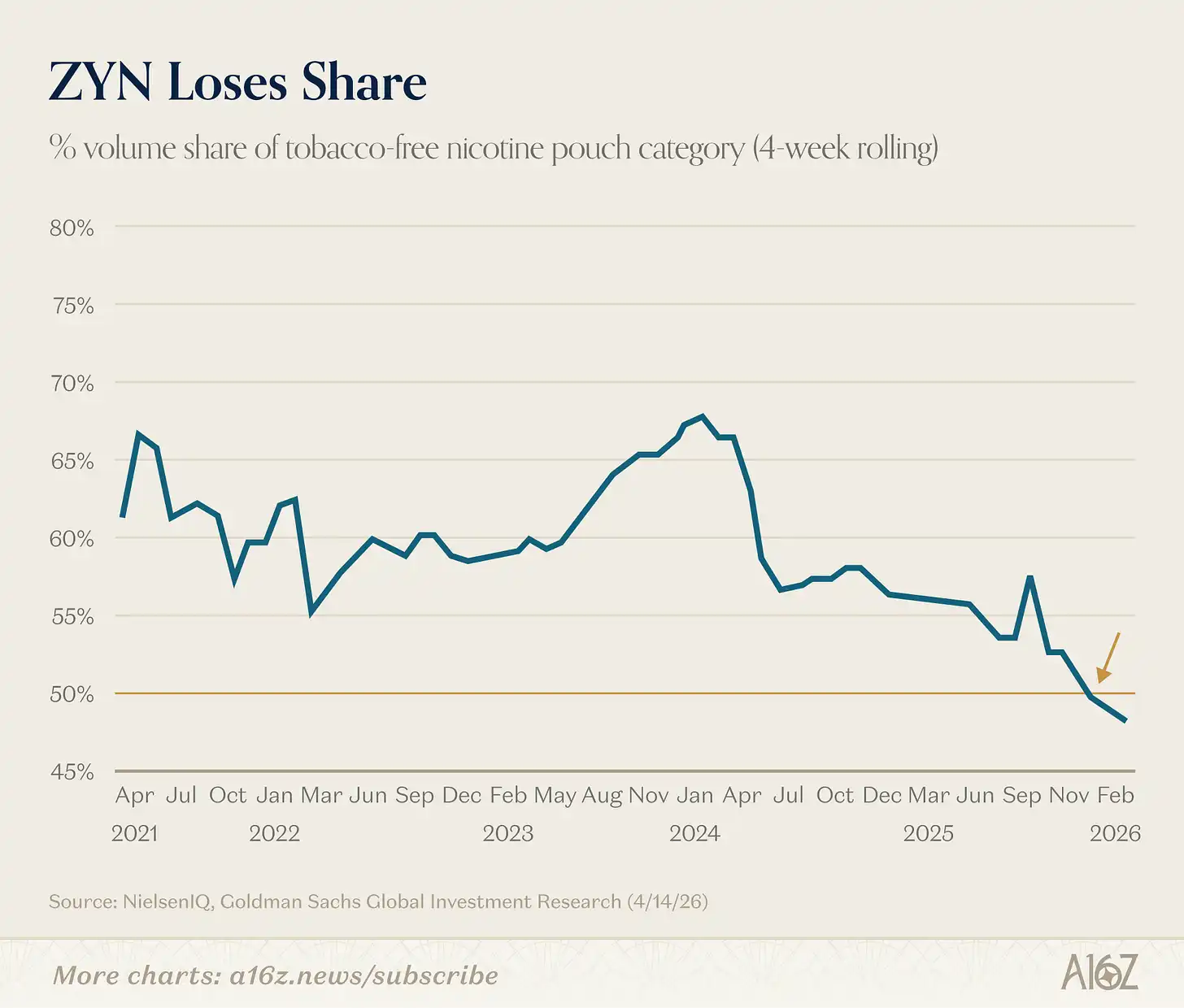

Satu butir menarik lainnya: Zyn tidak lagi memiliki lebih daripada separuh pasaran pelet nikotin:

Keterangan gambar: Perubahan pangsa pasaran Zyn dalam pasaran beg nikotin

Pangsa pasaran Zyn jatuh di bawah 50% pada akhir tahun lalu.

[^1]: Ya, kami tahu bahawa pasaran saham dan PDB adalah perbandingan antara stok dan arus. Tetapi grafiknya tetap kelihatan menarik.