Disusun & Dikompilasi: Deep潮 TechFlow

Pembicara: Tom Lee, Perintis Bersama dan Ketua Penyelidikan Fundstrat; Michael Lewis, penulis Moneyball, The Big Short, The Blind Side, dan The Future is Now

Pengacara: Liz Thomas, Ketua Strategi Pelaburan SoFi

Sumber podcast: SoFi

Judul asal: AI Boom atau Bubble? Michael Lewis, Tom Lee tentang Risiko dan Imbalan | The Important Part LIVE

Tarikh siaran: 19 Februari 2026

Ringkasan poin

Dalam rakaman langsung khas untuk "The Important Part", Liz Thomas, Ketua Strategi Pelaburan SoFi, mengemukakan satu soalan yang menjadi perhatian banyak pelabur: Akankah kenaikan pantas pasaran melambat? Atau akankah kenaikan ini berterusan? Untuk menjawab soalan-soalan ini, beliau mengundang dua pemikir terkemuka di dunia kewangan: Tom Lee, pengetua penyelidikan dan peserta asas Fundstrat, serta Michael Lewis, penulis buku best-seller New York Times seperti "Moneyball", "The Big Short", "The Blind Side", dan "Going Infinite". Ketiga-tiga mereka membincangkan isu utama yang dihadapi pelabur pada tahun 2026.

Dalam perbincangan yang menarik ini, mereka menganalisis beberapa topik panas pasaran semasa: mengapa pelabur runcit telah berprestasi lebih baik daripada dana hedge dalam beberapa tahun terakhir? Adakah emas sudah mencapai puncaknya? Apakah penurunan besar 40% pada bitcoin bermaksud pasaran kripto memasuki "musim sejuk kripto"? Tom Lee menjelaskan bahawa walaupun saham perisian yang didorong oleh AI baru-baru ini mengalami penurunan, ini mungkin sebenarnya mencerminkan peningkatan produktiviti perusahaan. Manakala Michael Lewis berkongsi pelaburan bertentangan terhadap emasnya, serta menjelaskan mengapa strategi pelaburannya adalah "menggalakkan rasa takut".

Selain itu, mereka juga membincangkan isu-isu penting lain dalam pasaran kewangan semasa, termasuk: akankah kemerdekaan Federal Reserve terancam selepas Kevin Warsh dilantik sebagai ketua Federal Reserve? Akankah perkembangan pantas teknologi AI menyebabkan kehilangan pekerjaan berskala besar? Dan adakah kerajaan persekutuan mungkin mengambil alih syarikat AI yang mengalami kesukaran?

Akhirnya, mereka juga memandang bidang kripto, menganalisis kemungkinan peristiwa "black swan", serta pengalaman berharga mengenai gangguan teknologi yang dapat dipelajari dari sejarah industri makanan beku.

Ringkasan pandangan menarik

- Buih sebenar akan muncul apabila semua orang percaya “ini pasti bukan buih”.

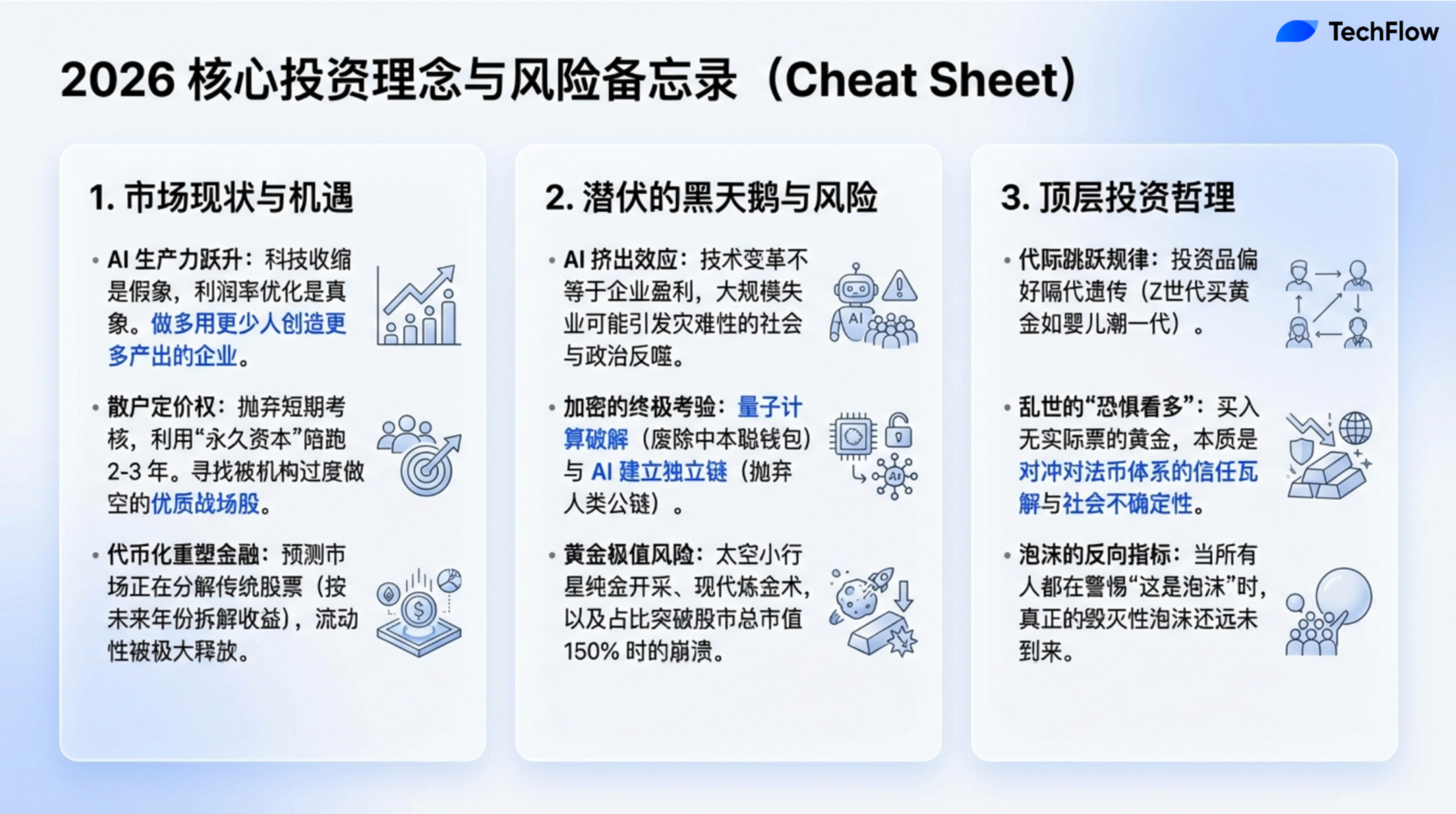

- Kadar pengangguran lulusan universiti bahkan lebih tinggi berbanding golongan sebaya yang tidak memiliki kelayakan universiti... tetapi jika dilihat dari sudut pandang lain, ini sebenarnya mungkin merupakan isyarat peningkatan produktiviti ekonomi. Produktiviti biasanya diukur melalui pengeluaran yang lebih banyak dengan sumber manusia yang lebih sedikit.

- AI mungkin benar-benar revolusioner seperti yang dikatakan orang, tetapi ini tidak bermakna ia pasti akan membawa keuntungan umum ke pasaran saham; tidak ada hubungan sebab-akibat yang pasti antara sifat revolusioner teknologi dan keuntungan pasaran.

- Pembeli kecil mampu memilih saham yang tepat, terutama kerana mekanisme insentif mereka berbeza secara drastik daripada pelabur institusi... Mereka melaburkan dana mereka sendiri, oleh itu mereka lebih bersedia untuk memegang saham tertentu selama dua hingga tiga tahun.

- Semasa saya memegang emas, saya sebenarnya sedang berinvestasi dalam "ketakutan". Saya membeli emas kerana ia boleh mengimbangi ketidakpastian semasa ini... Saya membeli insurans terhadap ketidakamanan dan kebimbangan di masa depan.

- Dalam sejarah, hanya tiga kali emas naik lebih daripada 9% dalam sehari, dan ketiga-tiga masa itu menandakan puncak harga emas; jika sejarah menjadi petunjuk, emas mungkin telah mencapai puncaknya.

- Ada pepatah dunia kewangan dari Art Cashion yang telah meninggal: "Pasaran bull tidak mati kerana tua, tetapi dibunuh oleh Fed."

- Walaupun cara operasi telah berubah, sifat manusia tidak berubah. Insting “saya ingin mendapat lebih banyak dan lebih cepat daripada orang lain” masih menjadi daya penggerak utama industri ini.

- Dalam sepuluh tahun ke depan, siapa yang menguasai AI dan ekosistem terkait, kemungkinan besar akan menjadi superkuasa global. Jika rantai pembiayaan AI benar-benar mulai putus, saya percaya bahkan Departemen Pertahanan sudah sedang mensimulasikan cara merespons situasi ini.

- Sejak tahun 1974, kira-kira 40,000 syarikat telah disenaraikan atau dipisahkan. Di antaranya, 90% harga sahamnya turun lebih daripada 50%, dan di kalangan syarikat-syarikat yang mengalami penurunan lebih daripada 50% tersebut, 90% akhirnya menjadi bernilai sifar. Dengan kata lain, kebanyakan saham akhirnya akan menjadi tidak bernilai.

AI adalah krisis atau peluang? Dua sisi perubahan produktiviti

Liz Young:

Dalam beberapa tahun terakhir, pasaran global mengalami pertumbuhan pesat yang berterusan, walaupun minggu-minggu terakhir ini mengalami fluktuasi, tren keseluruhan masih kukuh. Fenomena ini sebahagian besarnya disebabkan oleh perkembangan kecerdasan buatan (AI). AI mendorong inovasi teknologi, mencetuskan produk-produk baharu, dan membawa aliran dana yang besar. Namun, ramai pelabur mulai merasa cemas, bimbang sama ada pasaran sudah terlalu panas atau perkembangannya terlalu laju. Kekhawatiran ini merebak secara global dan menjadi fokus perbincangan kita hari ini.

Untuk memahami fenomena ini dengan lebih baik, kami mengundang Tom Lee, rakan pengasas dan ketua penyelidikan Fundstrat. Beliau telah lama bersikap optimis terhadap pasaran dan dianggap sebagai wakil utama pihak “beruang”. Tom, mengapa anda masih optimis dalam persekitaran semasa ini?

Tom Lee:

Ada pepatah dunia kewangan dari Art Cashion yang telah meninggal, yang pernah berkata: “Pasaran bull tidak mati kerana tua, tetapi dibunuh oleh Fed.” Dengan kata lain, prestasi baik pasaran saham tidak bermakna ia tidak boleh terus berprestasi baik. Sebenarnya, saya percaya kita sedang memasuki dua faktor pendorong penting: pertama, pulangan AI mulai muncul, dan ia sedang mentakrif semula pemenang dan pecundang; kedua, perubahan dasar Fed yang mungkin membawa angin sejuk baru kepada pasaran. Oleh itu, masih terdapat banyak alasan untuk menyokong pelabur terus membeli saham tahun ini.

Liz Young:

Mari kita bincangkan perubahan pasaran terkini, saham perisian mengalami penurunan ketara, dan pasaran kripto juga mengalami penyesuaian yang jelas. Kegoncangan pasaran seperti ini membuat anda risau? Ia akan menggoyahkan pandangan optimis anda terhadap pasaran?

Tom Lee:

Saya rasa ramai orang memperhatikan fenomena ini; dalam dua tahun terakhir, perkembangan AI telah menjadi kekuatan yang tak terbendung, menarik perhatian dan aliran dana daripada pelabur. Namun, seperti yang anda nyatakan, tahun ini memang terdapat perubahan yang berbeza. Kita melihat banyak saham dan industri mulai mengalami penyusutan; sebagai contoh, industri perisian sedang menghadapi penurunan permintaan dan penilaian semula perkhidmatan. Sementara itu, banyak laporan penyelidikan menunjukkan bahawa AI Agentic dan teknologi AI lain sedang secara beransur-ansur menggantikan penyelesaian perisian tradisional.

Selain itu, menurut beberapa laporan, dalam tiga tahun sejak pelancaran ChatGPT, jumlah pekerjaan dalam industri teknologi telah berkurang. Lebih mengejutkan lagi, kadar pengangguran di kalangan graduan universiti kini lebih tinggi berbanding golongan sebaya yang tidak memiliki kelayakan universiti. Data ini kelihatan seperti “berita buruk” dan menjadi fokus utama banyak headline semasa ini. Tetapi jika dilihat dari sudut pandang yang berbeza, ini sebenarnya mungkin merupakan isyarat peningkatan produktiviti ekonomi, di mana produktiviti biasanya diukur melalui pengeluaran yang lebih banyak dengan sumber manusia yang lebih sedikit.

Dari sudut pandang ini, penggunaan AI sedang menunjukkan potensinya dalam meningkatkan produktiviti. Bagi syarikat perisian yang menyediakan perkhidmatan kepada perniagaan, pengurangan perbelanjaan perniagaan pada perisian sebenarnya merupakan proses pengoptimuman margin keuntungan. Dengan kata lain, peningkatan kecekapan yang dibawa oleh AI sedang beransur-ansur ditukar menjadi keuntungan sebenar. Walaupun perubahan ini mungkin membawa kesakitan jangka pendek, dari perspektif jangka panjang, ini merupakan bukti kuat bahawa teknologi AI sedang memaksimakan kelebihan produktivitinya.

Tanda-tanda pasaran terlalu panas dan risiko kerosakan

Liz Young: Michael, dalam karya-karya anda sebelum ini, anda telah merekodkan berulang kali masa-masa di mana pasaran berubah dari kenaikan berterusan kepada kejatuhan tiba-tiba. Sebelum setiap kejatuhan pasaran, terdapat beberapa isyarat, seperti spekulasi berlebihan atau perilaku berisiko. Dalam kes-kes pasaran yang anda teliti, ciri-ciri berisiko berlebihan apakah yang sama? Adakah anda percaya tanda-tanda ini juga wujud dalam pasaran semasa ini?

Michael Lewis:

Ini adalah soalan yang sangat menarik. Secara jujur, saya tidak pernah berjaya meramalkan dengan tepat kapan setiap krisis pasaran akan berlaku; pekerjaan saya lebih seperti menunggu sehingga “badai hampir reda”, baru kemudian “membersihkan sisa-sisanya”. Merujuk kepada karier saya, buku pertama saya, Liar's Poker, merekodkan pasaran kewangan pada tahun 1980-an; selepas itu, saya juga menulis tentang gelembung internet dan krisis kewangan 2008. Tetapi dengan jujur, saya tidak pernah tahu kapan peristiwa-peristiwa ini akan berlaku secara tepat. Lebih penting lagi, saya tidak percaya ada orang yang benar-benar mampu meramalkan masa berlakunya kemerosotan ini dengan tepat. Selalu terdapat banyak interpretasi yang mungkin dalam pasaran, dan strategi pelaburan peribadi saya adalah memasukkan dana ke dalam dana indeks.

Namun, saya memang mendapati bahawa setiap kali pasaran jatuh, selalu ada orang yang dapat melihat masalah sebelumnya, tetapi yang menariknya, orang-orang ini sering kali tidak dapat meramal dengan tepat semasa krisis seterusnya. Sebagai contoh, Michael Burry membuat keputusan yang betul semasa krisis hipotek subprime, tetapi ini tidak bermakna semua ramalannya tentang masa depan akan tepat. Beliau menyebut di Twitter bahawa beliau telah menjual pendek Nvidia dan Palantir, yang juga menarik perhatian besar pasaran. Saya pernah mewawancarainya, dan logiknya berdasarkan kitaran perbelanjaan modal (iaitu kitaran pelaburan syarikat dalam peralatan, teknologi, dll), di mana beliau percaya bahawa penilaian kedua-dua syarikat ini telah mencapai tahap gelembung, tetapi beliau juga mengakui bahawa beliau tidak dapat meramal masa jatuhnya dengan tepat. Oleh itu, beliau memilih strategi yang lebih konservatif—membeli pilihan jual dua tahun (Put Options). Kos pilihan jual rendah, dan walaupun ramalan salah, kerugian juga terhad. Strategi ini menunjukkan bahawa walaupun orang seperti Burry yang mempunyai visi jauh, tidak dapat sepenuhnya menguasai perubahan jangka pendek pasaran.

Mengenai ciri-ciri umum yang berisiko tinggi yang anda sebutkan, saya rasa yang paling menonjol ialah FOMO. Sebagai contoh, buku terbaru saya, Going Infinite, yang menceritakan kisah Sam Bankman-Fried dan FTX, kegagalan FTX boleh dikatakan sebagai kes klasik FOMO. 180 syarikat modal ventura telah menginvestasikan wang mereka kepada SBF tanpa menyelidik secara mendalam. Mereka bahkan tidak memahami apa sebenarnya perniagaan beliau lakukan, tetapi tetap mengalirkan dana besar—sikap “lakukan dahulu, faham kemudian” ini merupakan ciri jelas berisiko berlebihan.

Ciri lain yang biasa ialah mekanisme insentif yang terdistorsi. Semasa saya menulis The Big Short, saya telah mewawancarai beberapa pedagang yang membuat keputusan salah semasa krisis pinjaman perumahan. Mereka memberitahu saya bahawa mereka terlibat dalam pelaburan berisiko tinggi kerana “semua orang sedang melakukannya”, dan jika mereka tidak mengikuti arus utama, mereka akan dianggap ketinggalan. Selain itu, mereka juga tergoda oleh bonus tinggi, walaupun pelaburan ini akhirnya gagal, bonus mereka tidak akan ditarik semula. Mekanisme insentif yang salah ini menyebabkan orang memilih mengejar keuntungan jangka pendek walaupun mereka sedar akan risikonya.

Jika saya berani membuat ramalan, saya percaya bahawa pasaran semasa memang menunjukkan beberapa tanda gelembung. Walaupun AI adalah teknologi yang benar-benar revolusioner, ini tidak bermakna setiap orang boleh mendapat keuntungan daripadanya. Sebenarnya, kemajuan teknologi kadang-kadang boleh mengurangkan ruang keuntungan perusahaan. AI mungkin benar-benar revolusioner seperti yang dikatakan ramai, tetapi ini tidak bermakna ia pasti akan membawa keuntungan yang meluas kepada pasaran saham; tidak ada hubungan sebab-akibat yang pasti antara sifat revolusioner teknologi dan keuntungan pasaran.

Mengapa pelabur kecil mampu berbalik menewaskan pelabur institusi

Liz Young: Tom, saya tahu anda pasti mempunyai pandangan unik tentang topik ini. Saya ingin anda membincangkan perkataan popular internet seperti FOMO dan HODL, yang sebenarnya mencerminkan persaingan antara pelabur kecil dan institusi.

Dalam siklus ekonomi ini sejak pandemi COVID, kami mendapati bahawa pelabur runcit berjaya meramal arah pasaran beberapa kali, manakala pelabur institusi kelihatan terlalu berhati-hati dalam beberapa kes. Apakah menurut anda cara pelabur runcit mencapai ini? Mengapakah penilaian mereka lebih tepat? Selain itu, dalam persekitaran pasaran semasa, siapakah yang mempunyai kelebihan lebih besar, pelabur runcit atau institusi?

Tom Lee:

Di Fundstrat, pelanggan kami dibahagikan kepada dua kategori utama. Satu ialah pelanggan kajian institusi kami, yang merangkumi sekitar 400 dana hedge; dan yang lain ialah pejabat keluarga, penasihat pelaburan, serta pelabur individu berkekayaan tinggi yang dilayani melalui FS Insight. Setiap bulan, kami mengaji lima saham paling disukai dan paling tidak disukai oleh pelanggan-pelanggan ini. Sejak 2019, kami telah menjalankan analisis ini, dan hasilnya sangat menarik: pilihan pelabur runcit sering kali betul, dan lima saham utama yang paling disukai oleh pelabur runcit menunjukkan prestasi yang sangat baik. Kami bahkan sedang mempertimbangkan untuk menukar data ini menjadi satu produk pelaburan.

Saya percaya pelabur kecil mampu memilih saham yang tepat, terutamanya kerana mekanisme insentif mereka berbeza secara drastik daripada pelabur institusi. Perilaku pelabur kecil tidak mempengaruhi sumber pendapatan harian atau mingguan mereka berdasarkan keuntungan atau kerugian harian atau mingguan. Mereka melaburkan dana mereka sendiri, yang dikenali sebagai "modal abadi" (dana pelaburan yang boleh digunakan dalam jangka panjang), oleh itu mereka lebih bersedia untuk memegang saham tertentu selama dua hingga tiga tahun.

Semasa saya baru memasuki industri ini, tempoh pemegangan pelabur institusi biasanya satu tahun, yang sudah dianggap sebagai “pelaburan jangka panjang”. Namun, kini tempoh pemegangan sebahagian besar pelabur institusi telah dipendekkan kepada 30 hari atau lebih singkat. Data menunjukkan bahawa tempoh pemegangan purata setiap saham hanyalah sekitar 40 saat, dan beberapa dana hedge bahkan menganggap pemegangan selama 1 saat atau 5 saat sebagai “pemegangan jangka panjang”. Model perdagangan frekuensi tinggi ini menentukan bahawa pelabur institusi hanya boleh memilih saham dengan likuiditi sangat tinggi yang mampu menghasilkan pulangan dengan cepat, manakala pelabur runcit cenderung lebih mengutamakan peluang pelaburan yang mempunyai potensi pertumbuhan jangka panjang.

Liz Young: Tetapi apakah anda rasa ini tidak akan memicu lebih banyak FOMO? Jika pilihan rakyat biasa adalah betul, adakah institusi akan dipaksa untuk mengejar harga yang lebih tinggi demi mengejar rakyat biasa? Akankah pasaran menjadi terlalu panas akibatnya?

Tom Lee:

Memang ada situasi seperti ini. Biasanya, pasaran akan menghasilkan saham-saham popular yang disenangi oleh pelabur kecil sambil menjadi sasaran penjualan pendek yang besar oleh institusi. Sebagai contoh, Palantir adalah saham medan perang yang sangat klasik, begitu juga Netflix pada pertengahan 2000-an, apabila harganya hanya antara $2 hingga $4, kemudian naik kepada $20. Pada masa itu, Netflix telah dipendekkan secara besar-besaran oleh banyak pelabur institusi, tetapi pelabur kecil terus membeli dengan teguh. Contoh lain yang terkenal ialah GameStop. Saham-saham seperti Palantir dan Tesla juga pernah menjadi saham medan perang yang klasik, di mana pelabur kecil melihat potensi jangka panjangnya, manakala institusi cenderung menggunakannya sebagai alat untung jangka pendek. Apabila harga saham-saham ini mencapai titik kritikal tertentu, penilaian mereka akan disemak semula dan harganya akan melonjak dengan cepat. Sebagai contoh, pada tahun 2017, Tesla dimasukkan ke dalam indeks Russell 1000, dan harganya mengalami lonjakan serupa.

Michael Lewis: Saya boleh tanya satu soalan? Anda pernah menyebut satu idea yang sangat menarik: anda bercadang untuk membangunkan produk pelaburan daripada pilihan pelabur kecil?

Tom Lee:

Kami telah mengumpulkan data selama 60 bulan yang berkaitan, merekodkan saham yang paling disukai dan paling tidak disukai oleh pelabur runcit, selain itu kami juga memberi perhatian khusus kepada saham "Battleground Stock" yang disukai oleh pelabur runcit tetapi dipendekkan oleh institusi. Kami sedang merancang untuk melancarkan sebuah ETF, di mana dana ini akan secara automatik membeli saham yang dianggap paling berpotensi oleh pelabur runcit setiap bulan. Anda boleh memahaminya sebagai "WallStreetBets yang telah disahkan secara profesional". Berbeza dengan perbincangan rawak di Reddit, data kami berasal daripada pengguna bayaran yang merupakan pelanggan sebenar kami, mencerminkan idea pelaburan sebenar. Lebih penting lagi, data kami telah melalui penyaringan dan pengesahan yang ketat untuk memastikan sumbernya benar dan boleh dipercayai. Data ini bukan berasal daripada robot atau akaun palsu, tetapi daripada pelabur sebenar.

Krisis kepercayaan di sebalik gerakan pasaran emas

Liz Young: Menurut anda, apakah perbezaan preferensi pelaburan emas antara institusi dan pelabur kecil? Selain itu, bagaimana pandangan anda terhadap prestasi masa depan logam mulia seperti emas dan perak? Walaupun saya tidak ingin memanggilnya sebagai saham Meme, ia memang telah menjadi sebahagian daripada aset spekulatif.

Saya selalu percaya bahawa perniagaan emas terutamanya dikendalikan oleh pelabur institusi dan bank pusat negara, tetapi secara mengejutkan, emas menunjukkan prestasi yang sangat cemerlang dalam beberapa tahun terakhir, bahkan mengalahkan indeks S&P 500 berturut-turut selama beberapa tahun. Beberapa tahun yang lalu, saya masih sangat mengesyorkan pelaburan emas, tetapi ramai orang menganggap saya seperti “nenek yang memegang batang emas”. Namun, kemudian harga emas benar-benar naik tajam dan menarik ramai pelabur kecil untuk berbondong-bondong masuk.

Saya ingat suatu ketika semasa merekam rancangan di New York Stock Exchange, saya kebetulan menyaksikan loceng GLD (ETF emas) dibunyikan; di luar bursa terdapat batangan emas tiruan besar-besaran dan bendera-bendera emas digantung di sekelilingnya. Pada masa itu saya berfikir: “Pembeli eceran sudah mulai masuk dalam jumlah besar.”

Tom Lee:

Prestasi emas memang sangat menonjol. Jika kita melihat semula kitaran pasaran selama 25 tahun terakhir, kita akan mendapati pulangan emas bahkan melebihi indeks S&P 500. Ini mungkin berkaitan dengan perubahan struktur populasi. Di Fundstrat, kami mengkaji banyak fenomena yang berkaitan dengan tren populasi, dan mendapati bahawa preferen penggunaan sering melompati satu generasi. Contohnya, jualan RV (recreational vehicle) adalah contoh yang baik, di mana jualan RV mencapai puncak setiap 50 tahun. Semasa pandemik COVID-19, jualan RV mencapai rekod tertinggi sepanjang sejarah.

Logik di sebalik “kesan peralihan generasi” ini ialah, kanak-kanak sering tidak tertarik dengan perkara yang disukai ibu bapa mereka, tetapi justru tertarik dengan selera nenek moyang mereka. Sebagai contoh, jika ayah anda memandu motosikal, anda mungkin tidak menganggapnya sejuk; tetapi jika datuk anda memandu motosikal, anda mungkin menganggapnya sangat sejuk, terutamanya apabila melihat gambar lama—populariti Harley-Davidson juga mengikuti pola serupa. Emas merupakan pelaburan penting bagi generasi bayi boomer (Boomers), manakala generasi X lebih menyukai dana hedge. Kini, generasi milenium dan generasi Z mula memperhatikan semula emas, yang sebenarnya merupakan fenomena pertukaran antaragenerasi. Nilai pasaran emas kini kira-kira US$35 trilion, manakala jumlah pasaran indeks S&P 500 (dikeluarkan tujuh raksasa teknologi) kira-kira US$40 trilion. Saiz pasaran emas hampir menyamai saiz pasaran saham.

Michael Lewis: Apakah 35 trilion dolar yang anda sebutkan merujuk kepada nilai pasaran keseluruhan emas yang wujud?

Tom Lee:

Ya, semua emas di permukaan bumi. Terdapat sekitar 7 miliar ons emas, dengan harga ramalan sebanyak 5,000 dolar AS per ons, nilai pasaran keseluruhan kira-kira 35 trilion dolar AS.

Tentang emas, terdapat beberapa perkara penting yang perlu diperhatikan. Sebagai seseorang yang berminat dalam penyelidikan, saya selalu menikmati mengkaji emas, dan saya memahami sifat-sifat uniknya. Emas adalah aset yang memiliki kesan Lindy. Kesannya ialah, semakin lama sesuatu itu wujud, semakin besar keyakinan orang bahawa nilainya akan berterusan.

Emas sebagai alat penyimpan nilai telah ada selama ratusan tahun, dan pengiktirafan jangka panjang ini menjadikannya masih diterima secara meluas. Emas dianggap sebagai alat pertukaran kerana kelangkaannya. Namun, menurut saya, emas masih menghadapi beberapa risiko “hitam swan” yang berpotensi.

Pertama, stok emas di permukaan bumi adalah terhad, tetapi terdapat simpanan emas di dalam tanah yang jauh lebih banyak beribu-ribu kali ganda. Jika harga emas menjadi terlalu mahal, ia mungkin menarik ramai orang masuk ke industri perlombongan emas. Sebagai contoh, jika harganya mencapai tahap tertentu, seseorang mungkin secara langsung berpindah kerjaya untuk menggali tambang emas, kerana pada masa itu nilai penggalian emas mungkin melebihi mana-mana industri lain.

Selain itu, sumber emas sebenarnya adalah “luar angkasa” (extraterrestrial). Bayangkan jika SpaceX mula menjelajah Mars dan menemui sebuah asteroid penuh emas di luar angkasa; pada masa itu, jika Elon Musk mampu menggali sumber daya ini, beliau mungkin akan memiliki semua emas, bahkan menjadi “bank pusat” yang baru. Asteroid ini mungkin mengandungi ratusan miliar ons emas, yang akan memberi kesan besar terhadap pasaran emas global.

Akhirnya, terdapat risiko alkimia. Jika seseorang menemukan cara untuk mengubah timah menjadi emas dengan mengubah struktur atom, mereka mungkin tidak akan membagikan teknologi ini, tetapi akan mulai memproduksi emas secara diam-diam. Pada saat itu, pasaran global mungkin akan dibanjiri dengan pasokan emas yang melimpah, menyebabkan nilai emas merosot tajam.

Oleh itu, emas memang merupakan pilihan pelaburan yang cemerlang, tetapi ia juga mempunyai kelemahannya sendiri. Sebagai contoh, apabila harga emas mencapai US$9,000, kapitalisasi pasarnya mungkin melebihi jumlah kapitalisasi keseluruhan pasaran saham.

Liz Young: Jadi, adakah titik harga emas di mana ia tidak lagi memiliki nilai pelaburan?

Tom Lee:

Untuk ini, kami telah melakukan penyelidikan mendalam dan mengkaji data perbandingan nilai pasaran emas dan pasaran saham dalam 100 tahun terakhir. Kajian kami mendapati bahawa nilai pasaran emas boleh mencapai 150% daripada jumlah nilai pasaran saham, tetapi ini hampir merupakan batas maksimumnya. Sebagai contoh, pada 30 Januari, harga emas turun 9% dalam sehari, yang menunjukkan bahawa harganya boleh berfluktuasi dengan sangat tajam. Semasa meninjau sejarah, hanya tiga kali sahaja emas naik lebih daripada 9% dalam sehari, dan ketiga-tiga kejadian itu menandakan puncak harga emas; jika sejarah boleh dijadikan rujukan, emas mungkin telah mencapai puncaknya.

Liz Young: Michael, anda sebelum ini menyebut bahawa anda terutamanya berinvestasi dalam ETF dan beberapa dana indeks pasif, seperti dana indeks Vanguard. Tetapi anda kadang-kadang mencuba pelaburan lain, kan?

Michael Lewis:

Ya, kadang-kadang saya kehilangan akal sehat. Berkenaan dengan emas, saya perlu menceritakan satu kisah. Semasa kecil, saya selalu bermain poker bersama sekumpulan rakan lama setiap minggu, dan seorang bernama Bobby Klein sentiasa lebih unggul daripada yang lain; dia dilahirkan untuk bermain poker. Dia adalah salah seorang rakan terbaik saya. Semasa krisis kewangan, dia memiliki dana sendiri di Wall Street dan memendekkan pasaran pinjaman subprime. Ternyata dia juga merupakan sebahagian daripada kisah dalam The Big Short, di mana dia menjadi kaya raya dengan memendekkan pasaran pinjaman subprime, dan kemudian menubuhkan syarikat pengurusan aset sendiri.

Empat tahun yang lalu, semasa saya mengunjunginya, beliau menunjukkan kepada saya koleksi duit logam Rom kuno, dan menjelaskan bagaimana empayar Rom secara perlahan-lahan mengurangkan kandungan perak dalam duit logam untuk secara sembunyi-sembunyi melemahkan nilai sebenar wang tersebut. Beliau menggunakan cerita-cerita sejarah ini untuk menerangkan alasan membeli emas. Walaupun pandangan beliau sangat meyakinkan, pada masa itu saya tidak benar-benar terkesan. Saya selalu rasa, membeli emas kelihatan seperti tindakan yang gila.

Namun perkataannya terus berputar dalam fikiran saya, dan sekitar tiga tahun yang lalu, saya akhirnya memutuskan untuk membeli beberapa emas, saya membeli dalam jumlah yang banyak, dan harganya terus naik sejak itu. Sebulan yang lalu, saya menelepon Bobby Klein untuk memberitahunya bahawa saya mengikuti nasihatnya dan membeli emas, serta mendapat keuntungan yang banyak. Bobby memahami pasaran emas jauh lebih baik daripada saya, dan pelaburannya terutama berfokus pada saham perusahaan pertambangan emas, yang merupakan cara yang lebih ekonomik untuk berinvestasi dalam emas. Beliau juga mengakui bahawa emas mempunyai beberapa “risiko black swan”, tetapi beliau percaya risiko-risiko ini jauh lebih rendah berbanding aset seperti bitcoin.

Yang paling menarik perhatian saya ialah, apabila bitcoin baru muncul, semua orang mengatakan ia adalah pesaing emas, bahkan memanggilnya sebagai emas digital (Digital Gold). Tetapi kemudian saya sedar bahawa pergerakan harga bitcoin mula sejajar dengan pasaran saham, bukan seperti emas yang bergerak secara bebas. Ini membuat saya rasa bahawa bitcoin sudah bukan lagi emas digital, tetapi mungkin menjadi kelas aset yang lain.

Emas adalah aset ajaib, tetapi nilainya pada dasarnya berdasarkan konsensus manusia. Kita menganggap emas bernilai hanya kerana kita secara bersama percaya ia bernilai. Ketika saya memegang emas, saya sebenarnya sedang berinvestasi dalam "ketakutan"; saya membeli emas kerana ia boleh melindungi terhadap ketidakpastian semasa, seperti kekacauan politik global, krisis ekonomi, atau kegagalan kewangan yang berpotensi. Dengan kata lain, saya membeli insurans terhadap ketidakpastian dan kecemasan masa depan.

Kedudukan politik dan ekonomi semasa masih penuh ketidakstabilan, dan saya percaya ketakutan dan kecemasan ini tidak akan hilang dalam jangka pendek, jadi walaupun harga emas turun 60%, saya masih merasa ini adalah transaksi yang berjaya. Tetapi saya perlu mengingatkan semua orang bahawa ini tidak bermakna ia adalah strategi pelaburan yang disyorkan. Saya hanya membeli emas kerana impuls sementara, dan kebetulan saya mendapat keuntungan. Biasanya, ini bukan cara pelaburan yang rasional.

Gelombang AI membawa kesan sosial dan perubahan teknologi

Liz Young: Tom, anda sebelum ini menyebut bahawa perkembangan AI semasa ini mengingatkan anda kepada industri telekomunikasi pada akhir tahun 90-an dan awal 2000-an, dan anda juga berkata bahawa kita mungkin masih berada di peringkat awal AI. Jika ini benar, apakah perbezaan yang anda lihat berbanding situasi pada masa itu?

Sebagai contoh, perbelanjaan modal (CapEx) semasa ini jauh lebih besar dan memiliki peratusan yang lebih tinggi terhadap PDB. Lebih penting lagi, pelaburan ini telah bermula, manakala pada tahun 90-an, fasa ini mungkin belum bermula dengan jelas. Adakah anda rasa kita menghabiskan terlalu banyak untuk perbelanjaan modal?

Tom Lee:

Saya bersetuju dengan pandangan Michael bahawa akhirnya AI akan menjadi gelembung. Tetapi menariknya, apabila orang mulai mengatakan sesuatu itu adalah gelembung, biasanya ia belum lagi menjadi gelembung; gelembung sebenar berlaku apabila semua orang percaya “ini pasti bukan gelembung”. Saya pernah menjadi analis teknologi pada tahun 90-an dan menyaksikan secara langsung ekspansi berlebihan dalam industri telekomunikasi. Pada masa itu, syarikat seperti Global Crossing dan Quest membangunkan rangkaian serat optik secara gila-gilaan. Saya bekerja di Solomon Brothers, dan Jack Rubman adalah salah satu tokoh utama yang mengumpulkan dana pada masa itu.

Pada masa itu, semua syarikat dan analis menyesuaikan model mereka untuk membuktikan bahawa penilaian yang terlalu tinggi itu munasabah. Kos modal hampir jatuh ke sifar, manakala gandaan penilaian pelaburan melonjak hingga 20 hingga 30 kali. Apabila gelembung itu pecah pada akhirnya, semua industri yang berkaitan runtuh bersama-sama, sama ada komunikasi tanpa wayar atau bahagian lain seluruh ekosistem, tiada siapa yang terlepas daripadanya.

Namun, selepas gelembung meletus, peluang pelaburan terbaik biasanya muncul daripada reruntuhan. Sebagai contoh, selepas kegagalan itu, syarikat menara komunikasi menjadi pemenang terbesar, dengan pulangan mereka 10 kali ganda lebih tinggi berbanding S&P 500. Pemenang tak terduga lain ialah syarikat pizza, seperti Domino's Pizza. Ini menunjukkan, kadang-kadang pizza yang dipesan oleh para banker semasa bekerja lewat malam justru menjadi pelaburan yang lebih baik. Syarikat-syarikat menara komunikasi itu membina struktur logam untuk menggantung peralatan tanpa wayar, dan akhirnya menjadi pilihan pelaburan terbaik.

Michael:

Anda betul, apabila semua orang berkata “Ini bukan gelembung”, itulah saat gelembung sebenarnya berlaku. Tetapi sekarang semua orang sedang membincangkan sama ada AI adalah gelembung, yang justru membuat saya rasa ia belum menjadi gelembung. Kerana kita sudah bersikap berhati-hati terhadapnya.

Liz Young: Banyak orang berkata, "Kali ini berbeza," tetapi saya sentiasa rasa, kitaran ekonomi dan kitaran perniagaan sebenarnya tidak pernah berbeza secara asas. Walaupun faktor yang mendorongnya mungkin berubah, kesudahannya pada akhirnya hampir sama. Adakah anda percaya ada satu kali yang benar-benar berbeza? Atau pengalaman anda membuat anda lebih yakin bahawa sejarah sentiasa berulang?

Michael:

Mungkin, tetapi saya rasa setiap fluktuasi kelihatan semakin ekstrem. Terlalu banyak perhatian diberikan kepada kesan kewangan, sementara kesan sosial yang lebih besar diabaikan. Sebagai contoh, kesan AI mungkin jauh melebihi pasaran kewangan. Saya telah berbincang dengan beberapa pakar teknologi, dan sebahagian daripada mereka percaya bahawa AI mungkin menyebabkan kepunahan manusia. Jika benar-benar berlaku, apakah maknanya prestasi pasaran saham? Jika kita semua tidak lagi ada, apakah gunanya portfolio yang baik?

Saya memang berhati-hati terhadap ramalan ekstrem ini. Tetapi tidak dapat disangkal, perkembangan AI akan membawa impak sosial yang besar, seperti kehilangan pekerjaan dalam jumlah besar. Yang lebih menarik ialah, para pengurus seperti Google dan OpenAI, pada satu sisi mengatakan, “Kita perlu sangat berhati-hati, AI mungkin akan memusnahkan manusia.” Tetapi di sisi lain, mereka juga mengatakan, “Dalam 18 bulan lagi, AI akan mampu melakukan lebih baik daripada manusia.” Ini terdengar sangat bertentangan.

Sekarang, abaikan dahulu sama ada AI akan memusnahkan manusia. Andaikan 18 bulan lagi, AI mampu melakukan semua perkara yang boleh dilakukan manusia dengan lebih baik, negara ini akan menjadi macam mana? Sudah ramai yang marah terhadap keadaan ekonomi semasa, jika perkembangan AI benar-benar secepat ini, kemarahan ini hanya akan meningkat ke paras yang lebih tinggi, dan dibandingkan dengan naik turun pasaran saham, ia kelihatan kurang penting.

Saya sebenarnya tidak percaya bahawa AI akan menggantikan semua pekerjaan dalam 18 bulan. Sekurang-kurangnya bagi saya, saya belum merasakan ancaman sekarang. Saya pernah mencuba meminta AI menulis sebuah buku tentang Sam Bankman-Fried, atau perkara serupa, tetapi ia hanya mampu mengambil maklumat yang sudah ada daripada internet, tidak mampu memahami pemikiran manusia secara sebenar, tidak akan melakukan temu bual, dan tidak mampu mengembalikan butiran serta perasaan cerita—hasilnya benar-benar tidak boleh diterima.

Bolehkah saya ceritakan sebuah kisah kecil? Semasa saya menulis buku Going Infinite (sebuah buku mengenai Sam Bankman-Fried), saya tahu bahawa beliau pernah berinteraksi dengan Sam Altman. Saya memutuskan untuk melawat Sam Altman untuk mengetahui pandangannya terhadap Sam Bankman-Fried. Kami makan malam bersama di rumahnya, dan beliau adalah orang yang sangat menarik—berbual dengannya sangat menyenangkan. Namun, saya mendapati bahawa beliau sebenarnya mempunyai niat terselubung; beliau memberitahu saya bahawa ramai orang ingin menulis biografi tentangnya, tetapi beliau tidak ingin setiap orang datang menulis. Beliau ingin memilih seseorang yang sesuai, supaya orang lain tidak lagi mengganggunya.

Saya bertanya kepadanya, "Kerana AI-mu begitu bijak, mengapa tidak membiarkannya menulis biografi mu sendiri? Kamu boleh memasukkan semua catatan perbualan dan maklumat, biarkan ia menulis sendiri." Dia menjawab, "Ia belum cukup bijak; buku yang dihasilkannya akan buruk." Saya bertanya, "Kapankah ia akan menulis buku yang baik?" Dia berkata, mungkin beberapa tahun lagi.

Oleh itu, kami mencapai satu perjanjian: apabila AI cukup bijak untuk menulis sebuah buku yang baik, saya akan mencabar ia. Pada masa itu, saya akan menulis sebuah buku, dan AI juga akan menulis sebuah buku, lalu kita bandingkan siapa yang menulis lebih baik. Namun, dengan jujur, saya belum merasakan bahawa AI boleh menggantikan semua pekerjaan manusia.

Liz Young: Setiap kali teknologi baharu muncul, orang selalu berkata ia akan menghancurkan semua pekerjaan, tetapi sebenarnya, kemajuan teknologi sering menciptakan lebih banyak peluang pekerjaan. Apakah kali ini akan sama?

Tom Lee:

Sejarah memang menunjukkan dua perubahan teknologi yang memberi kesan berbeza terhadap pekerjaan. Contoh pertama ialah teknologi pembekuan pantas pada tahun 1930-an. Pada masa itu, 30% tenaga kerja Amerika Syarikat bekerja dalam pertanian, tetapi kehadiran teknologi pembekuan pantas mengubah industri makanan sepenuhnya. Ia mengurangkan kadar kerusakan makanan, menjadikan perbelanjaan makanan turun dari 20% kepada 5% pendapatan rumah tangga, dan peratusan pekerjaan pertanian turun dari 30% kepada 5%. Walaupun 95% petani kehilangan pekerjaan, ia juga melepaskan lebih banyak masa dan sumber, mendorong kemakmuran ekonomi.

Tetapi contoh lain pula sebaliknya. Selepas China mengambil alih industri pembuatan, ekonomi banyak negeri di Amerika mengalami kemerosotan. Banyak pekerja kehilangan pekerjaan, tetapi pembuat dasar tidak mencari peluang pekerjaan baru untuk mereka.

Perubahan Wall Street dan Kebangkitan Zaman Kuantitatif

Liz Young: Michael, sejak awal kerjaya anda hingga kini, apakah perubahan atau perkara yang tidak berubah di Wall Street yang membuat anda terkejut? Anak perempuan anda kini juga bekerja di Wall Street, kan? Dia pernah membaca buku Liar’s Poker?

Michael:

Tidak. Dia bahkan tidak bersedia membaca mana-mana buku yang saya tulis. Sekali, bosnya—seorang rakan kongsi yang sangat berpengalaman—meletakkan buku itu di atas mejanya dan berkata kepadanya: “Jika kamu ingin benar-benar memahami inti industri ini, kamu harus baca buku ini.” Dia memberitahu saya tentang perkara ini apabila pulang ke rumah. Saya bertanya kepadanya: “Jadi, adakah kamu membacanya?” Dia menjawab: “Tidak, saya gunakan ia sebagai alas cawan.”

Namun, secara serius, setelah mengamati pekerjaannya, saya menyadari bahwa Wall Street kini telah menjadi sangat “kuantitatif” dan “terprogram”. Di zaman saya, para pedagang berteriak-teriak di lantai perdagangan, mengandalkan keberanian dan hubungan pribadi. Kini, semua orang duduk di depan komputer, memantau algoritma berjalan. Walaupun cara operasional berubah, sifat manusia tetap tidak berubah. Insting “saya ingin mendapat lebih banyak dan lebih cepat daripada orang lain” tetap menjadi kekuatan utama yang mendorong industri ini. Baik melalui teriakan keras atau melalui algoritma AI, esensi keserakahan ini tetap sama.

Sangat tidak masuk akal untuk memikirkan betapa orang dahulu bersusah payah membayar saya untuk menjadi penasihat kewangan, pada masa paling gila di Wall Street. Yang mengejutkan saya, kisah-kisah yang pernah saya alami masih relevan hingga kini. Pasar sebenarnya telah berubah secara besar-besaran, bukan sahaja tiada lagi orang yang melakukan pekerjaan yang saya lakukan dahulu, tetapi pasaran bon juga berubah, banyak perkara telah diotomatiskan. Perdagangan sekarang lebih bergantung pada robot daripada interaksi antara manusia, dan tidak ada lagi keramaian dan kegembiraan seperti dahulu di lantai perdagangan, interaksi manusia itu semua telah hilang.

Mengapa kisah saya masih menarik perhatian orang hingga kini? Satu sebab yang saya fikirkan ialah dunia ini masih dikuasai oleh generasi muda. Seperti ketika saya baru memasuki industri ini, atau ketika anda baru memasukinya, generasi muda menguasai bidang ini. Pelajar yang baru lulus dari Princeton, Harvard, atau Yale boleh mendapat gaji tahunan berjumlah puluhan ribu dolar AS, yang pada masa itu kelihatan seperti gaji yang sangat tinggi, dan keadaan ini telah mengubah hubungan antara institusi elit dan sistem kewangan.

Pada generasi ayah saya, hanya mereka yang berprestasi biasa yang pergi bekerja di Wall Street; pada masa itu, Wall Street ditujukan bagi mereka yang pandai bersosialisasi dan berinteraksi, bukan bagi orang paling cerdas, karena orang cerdas akan memilih melakukan hal lain. Pada zaman itu, industri keuangan juga tidak menghasilkan banyak uang.

Tetapi kemudian semuanya berubah, ekspansi pantas sistem kewangan dan keuntungan tinggi menarik ramai pelajar elit, tiba-tiba separuh daripada graduan universiti terkenal itu ingin membangunkan karier dalam industri kewangan. Fenomena ini masih wujud sehingga hari ini, hanya fokusnya kini berpindah kepada syarikat perdagangan frekuensi tinggi dan bidang ekuiti swasta.

Satu perkara lagi yang meninggalkan kesan mendalam pada saya ialah kesan fenomena ini terhadap kehidupan orang ramai. Kerana mekanisme ganjaran dalam industri kewangan sangat cenderung kepada orang muda, ramai orang sudah mula merancang kerjaya mereka semasa masih di universiti. Sebagai contoh, pelajar universiti semasa ini bahkan sudah mula bersiap untuk masuk ke Wall Street sejak tahun pertama, fenomena yang baru bermula ketika saya baru tamat pengajian dan kini menjadi lebih ekstrem.

Liz Young: Adakah ini belum berakhir? Atau adakah ia berpindah? Tom, anda menyebut bahawa kadar pengangguran graduan universiti kini lebih tinggi berbanding mereka yang tidak memiliki kelayakan universiti. Adakah ini menunjukkan bahawa elit masa kini lebih cenderung berpindah ke industri teknologi, bukan Wall Street?

Tom Lee:

Anak-anak saya baru-baru ini tamat dari universiti. Ketika anak perempuan saya baru masuk universiti, dia ingin belajar sejarah seni, tetapi kemudian dia berkenalan dengan beberapa orang dan mendapati bahawa orang-orang pintar ini ingin bekerja di Wall Street, jadi dia menyertai persaudaraan perniagaan dan mulai terlibat dalam kalangan itu.

Saya rasa Wall Street masih menarik kepada jenis orang tertentu, biasanya mereka yang sangat kompetitif dan ingin bekerja bersama orang-orang terbaik. Mungkin kerana itu, budaya ini terus berterusan. Persaingan sekarang lebih sengit daripada sebelumnya. Sebagai contoh, pelajar sekolah menengah sekarang perlu menyertai aktiviti perniagaan untuk masuk ke Sekolah Perdagangan Wharton, manakala pada zaman saya, cukuplah sekadar menunjukkan minat terhadap perniagaan.

Michael:

Pertandingan antara orang bijak masih wujud, tetapi pilihan mereka juga menjadi lebih banyak. Sebagai contoh, di Jane Street, pemuda berusia 25 tahun boleh menghasilkan jutaan dolar setahun. Keadaan sekarang lebih ekstrem. Saya ingat ketika baru lulus, saya tidak tahu apa-apa tentang kewangan, tetapi ada orang yang bersedia membayar saya dengan jumlah besar, yang membuat saya sangat terkejut; tidak hairanlah semua orang beratur untuk masuk ke industri ini, kerana walaupun anda tidak tahu apa-apa, mereka masih bersedia memberi anda wang. Namun, sekarang memang ramai orang bijak memilih pergi ke Silicon Valley. Sebenarnya, sebahagian besar dana di Silicon Valley berasal dari kewangan, seperti modal ventura.

Perubahan dan perkara yang tidak berubah yang anda sebutkan membuat saya teringat kepada kemunculan analis kuantitatif. Semasa saya baru memulakan kerjaya, analis kuantitatif adalah peranan yang sangat jarang, mereka perlahan-lahan menjadi kekuatan utama dalam syarikat seperti Solomon Brothers, tetapi pada masa itu mereka belum sepenuhnya menguasai situasi, dan sekarang analis kuantitatif telah menguasai segalanya.

Namun, saya sebelumnya menyangka bahawa sektor kewangan akan berkurang peranannya dalam ekonomi, tetapi kenyataannya sebaliknya—ukuran sektor kewangan justru menjadi lebih besar. Pertimbangkan revolusi teknologi yang dibawa oleh internet, yang seharusnya membebaskan kita daripada perantara, seperti lenyapnya agensi pelancongan, tetapi secara aneh, trend desentralisasi ini nampaknya tidak memberi kesan yang sama terhadap Wall Street.

Tom Lee:

Secara teknikal, industri kewangan adalah cerminan ekonomi sebenar, di mana setiap unit ekonomi sebenar memerlukan unit kewangan yang sepadan, dan digitalisasi sedang mengaburkan sempadan ini. Dalam 20 tahun terakhir, 50% pertumbuhan PDB datang daripada ekonomi digital, bermakna sempadan antara wang, perkhidmatan, dan aset digital sedang hilang.

Di masa depan, definisi wang mungkin menjadi lebih kabur, di mana sempadan antara ganjaran, penciptaan nilai, dan unit mata wang akan menjadi kurang jelas. Ini juga bermaksud bahawa peratusan sektor kewangan dalam ekonomi mungkin terus meningkat, dan peranan analis kuantitatif akan menjadi lebih penting, kerana mereka menstabilkan pasaran dengan menyediakan likuiditi pasaran, seperti menukar aset yang berbeza (contohnya, dolar, bon, atau aset digital). Trend ini mungkin membuat Wall Street mendapat lebih banyak keuntungan, bahkan membolehkan syarikat seperti JPMorgan Chase berubah perlahan-lahan menjadi syarikat seperti saham teknologi, kerana mereka sudah tidak lagi hanya menjalankan perniagaan pinjaman, tetapi telah menjadi penyedia perkhidmatan pasaran.

Federal Reserve dan Era AI: Permainan Perubahan Dasar dan Persaingan Negara

Liz Young: Federal Reserve masih menjadi headline utama, baru-baru ini kita baru sahaja mendengar tentang calon ketua baru Federal Reserve, Kevin Warsh. Saya ingin bertanya Tom, andaikan beliau berjaya melalui proses penamaan dan dilantik, adakah anda fikir ini akan mengubah dasar campur tangan Federal Reserve? Saya bukan membincangkan isu kemerdekaan, tetapi ingin tahu, mengingat beliau dianggap menentang pelonggaran kuantitatif (QE), adakah ini akan membawa perubahan kepada dasar campur tangan Federal Reserve?

Tom Lee:

Anda menyebutkan soalan yang bagus. Walaupun saya bukan pakar Federal Reserve, saya cuba memahami beberapa maklumat mengenai Kevin Warsh. Beliau sebelum ini telah menyatakan secara terbuka bahawa beliau percaya bahawa kemampuan Federal Reserve dalam membantu ekonomi adalah terhad. Ramai orang percaya bahawa Federal Reserve boleh menyelamatkan ekonomi, tetapi sebenarnya apa yang boleh mereka lakukan hanyalah menyesuaikan kadar faedah, atau mempengaruhi kadar pasaran melalui komunikasi.

Jika Gedung Putih benar-benar ingin membatasi peranan Federal Reserve, maka Warsh memang merupakan pilihan yang sesuai. Dengan cara ini, Kementerian Kewangan dan dasar fiskal mungkin akan memainkan peranan yang lebih besar dalam ekonomi, seperti mengawal kadar faedah, mengurangkan jurang antara kadar faedah hipotek dan kadar dasar, atau bahkan melakukan campur tangan secara langsung. Namun, pasaran saham kelihatan tidak terlalu menyokong pencalonannya, dengan tindakan pasaran yang tidak positif.

Liz Young: Mungkin soal yang lebih besar ialah, jika peranan Federal Reserve dalam pasaran berkurang, misalnya jika Kevin Warsh benar-benar mengurangkan campur tangan selepas beliau dilantik, adakah kita kini lebih bersedia menghadapi krisis serupa berbanding krisis kewangan 2008?

Michael:

Anda menyatakan tidak membincangkan kemerdekaan, tetapi sebenarnya inilah isu utama. Trump jelas tidak ingin Federal Reserve bersifat merdeka. Dia hanya terpaksa melepaskan tekanan pasaran, dan jika pasaran tidak runtuh semasa cubaannya untuk campur tangan, dia sudah mengawal Federal Reserve.

Pada tahun 2008, saya rasa sukar untuk menafikan peranan campur tangan Federal Reserve dalam menstabilkan sistem kewangan dan ekonomi. Keputusan-keputusan itu adalah ekstrem, tetapi para pengambil keputusan pada masa itu adalah orang-orang yang telah mengkaji Kemelesetan Ekonomi 1929 dan telah mengambil pelajaran daripada kesilapan Federal Reserve pada masa itu. Saya percaya, campur tangan Federal Reserve adalah perlu.

Jika krisis serupa berlaku semasa tempoh kepresidenan Trump, saya sukar percaya bahawa beliau akan berkata kepada Federal Reserve, "Jangan buat apa-apa, jangan campur tangan dalam pasaran," ini benar-benar tidak mungkin berlaku.

Liz Young: Jika kita mengandaikan krisis serupa disebabkan oleh AI, misalnya sebuah syarikat AI utama runtuh, atau seluruh rantaian pendanaan putus, akankah Federal Reserve keluar untuk menyelamatkan syarikat-syarikat AI?

Michael:

Trump tidak pernah keberatan menggunakan sumber daya kerajaan untuk membuat keadaan kelihatan lebih baik; saya sukar percaya bahawa Federal Reserve tiba-tiba akan menjadi institusi yang sepenuhnya tidak campur tangan — itu bukan gaya Trump.

Tom Lee:

Saya bersetuju. Menghadapi kemungkinan kegagalan ekonomi, Fed pasti akan menggunakan semua alat untuk menstabilkan situasi. Saya rasa bahkan Fed yang cenderung liberal pun akan bersetuju dengan ini.

Jika syarikat AI mula runtuh, saya percaya mereka akan dinasionalisasi. Kerana ini bukan lagi masalah persaingan pasaran biasa, tetapi berkaitan dengan persaingan antara negara antara Amerika Syarikat dan China. Dalam sepuluh tahun ke depan, siapa yang mengawal AI dan ekosistem berkaitan, kemungkinan besar akan menjadi superkuasa global. Jika rantai pendanaan AI benar-benar mula putus, saya percaya bahawa Jabatan Pertahanan pun sudah sedang mensimulasikan cara menangani situasi ini, seperti cara mengambil alih NVIDIA, atau cara menarik cukup pakar dari Taiwan untuk membina semula kapasiti penghasilan TSMC di dalam negara Amerika. Saya percaya kepentingan perkara ini telah mencapai tahap sedemikian, mereka kemungkinan besar akan memilih untuk menasionalisasi aset-aset ini.

Michael:

Situasi sekarang benar-benar agak disonansi kognitif. Di satu sisi, kerajaan Trump terus mempromosikan "teori kerajaan tidak berguna", ingin mengurangkan saiz kerajaan dan membubarkan "kerajaan dalaman" yang disebut-sebut. Tetapi di sisi lain, mereka sedang menggunakan campur tangan kerajaan untuk memilih pemenang dan pecundang dengan cara yang tidak pernah dicuba oleh ahli-ahli Demokrat moden.

Kemarau kripto dan ancaman komputasi kuantum

Liz Young: Seterusnya, kita akan bincangkan mengenai kripto. Sebelum ini, ramai orang percaya bahawa pergerakan harga Bitcoin berkorelasi tinggi dengan indeks Nasdaq, jadi Bitcoin akan mengikuti trend saham teknologi. Tetapi kemudian korelasi ini diputuskan, bahkan hubungan antara Bitcoin dan emas juga tidak lagi begitu rapat. Apa sebenarnya yang berlaku sekarang? Adakah ini musim sejuk kripto? Berapa lama musim sejuk ini akan berterusan?

Tom Lee:

Saya telah menulis mengenai cryptocurrency selama kira-kira 10 tahun. Harga bitcoin semasa ini telah turun sekitar 40% daripada titik tertinggi sejarah, hampir 50%, dan ini merupakan kali ketujuh bitcoin turun sekitar 50% daripada titik tertinggi terkini. Tiga daripadanya adalah musim sejuk cryptocurrency sejati yang menyebabkan pasaran bearish dengan penurunan 90% daripada titik tertinggi, jadi jika anda telah berada dalam dunia cryptocurrency untuk masa yang lama, anda akan menjadi biasa dengan kesakitan yang dibawa oleh jatuhnya harga.

Namun, keadaan kali ini berbeza daripada kemerosotan sebelumnya. Naratif kripto sedang berubah, dan ia perlahan-lahan menjadi aset institusi. Selain itu, kini muncul ancaman komputasi kuantum, yang memang membawa risiko sebenar terhadap Bitcoin. Jika keunggulan kuantum benar-benar menjadi komersial, terutamanya jika China telah menguasai teknologi yang berkaitan, kira-kira seperempat dompet Bitcoin mungkin akan dicuri, kerana dompet Satoshi belum dinaik taraf.

Namun, saya rasa kali ini lebih seperti "badai" kripto daripada musim sejuk. Sebahagian penurunan bermula pada 10 Oktober, apabila Trump mengumumkan dasar cukai baru terhadap China, yang memicu serangkaian tindakan pelonggaran leveraj dalam industri kripto, dan pelonggaran leveraj kali ini bahkan lebih besar daripada kesan kegagalan FTX pada November 2022.

Saya tidak percaya kita sedang berada dalam musim dingin kripto, kerana jika anda melihat aktiviti transaksi harian Ethereum, ia sebenarnya menunjukkan pertumbuhan eksponen disebabkan oleh tokenisasi. Selain itu, Wall Street juga mula membuat pelaburan dalam bidang kripto. Dalam beberapa segi, kesulitan kripto mungkin lebih disebabkan oleh kinerja emas yang terlalu baik, yang menyerap permintaan pasaran terhadap aset berisiko.

Michael: Saya ada satu soalan, saya ingin tahu apakah itu "peristiwa black swan" dalam kripto mata wang?

Tom Lee:

Saya rasa ada beberapa kemungkinan. Yang pertama ialah komputasi kuantum memecahkan algoritma kriptografi. Jika komputasi kuantum mampu memecahkan algoritma kriptografi, maka Bitcoin tidak lagi selamat. Dengan kata lain, Bitcoin anda mungkin tidak akan pernah selamat lagi. Kecuali Bitcoin mampu mengemaskini dompet lama, mereka mungkin terpaksa memecah Bitcoin kepada rantai yang tahan kuantum, dan dompet lama seperti dompet Satoshi mungkin akan ditinggalkan. Ini akan merosakkan kepercayaan asas Bitcoin, kerana ia bermaksud orang perlu meninggalkan币 Satoshi. Identiti Satoshi sendiri juga merupakan teka-teki.

Risiko lain ialah AI. Narasi semasa ialah AI perlu terlibat dalam mikrotransaksi, kerana apabila robot memasuki dunia nyata, mereka perlu mengesahkan transaksi dan mengumpul dana, dan blockchain boleh melacak transaksi ini serta menyediakan dompet digital untuk mereka. Pendapatan cukai yang dihasilkan daripada transaksi ini bahkan mungkin membolehkan kerajaan tidak lagi bergantung kepada pekerja yang membayar cukai, serta membina rang keselamatan ekonomi tertentu.

Tetapi masalahnya ialah, jika AI menjadi cukup pintar, mereka mungkin akan menjalankan blockchain sendiri. Dalam hal itu, blockchain awam mungkin tidak lagi diperlukan, kerana AI boleh mengembangkan sistem mata wang sendiri untuk mengesahkan transaksi, bahkan membina bahasa mata wang mereka sendiri.

Liz Young: Seberapa besar kemungkinan peristiwa black swan ini berlaku?

Tom Lee:

Kunci masalah ini ialah sama ada kerajaan mampu mengawal selia struktur-struktur ini dan mengutip cukai daripadanya. Jika kerajaan mampu mengawal selia dengan berkesan, mungkin ia dapat mengelakkan berlakunya peristiwa “black swan” semacam ini. Di masa lalu, salah satu kritikan utama terhadap kripto ialah ia boleh digunakan untuk mengelakkan cukai. Saya percaya, ini juga merupakan fokus utama usaha para pembuat dasar.

Namun, bidang kripto yang kita lihat sekarang sebenarnya sedang mengalami persaingan tradisional. Pihak-pihak berkepentingan di Wall Street sedang berusaha mengambil alih narasi kripto, dengan cara seperti Undang-Undang Clarity, untuk memihak diri mereka sendiri dan menekan para pendatang baru—pola persaingan ini selalu terjadi setiap kali teknologi baru muncul, dan ini menjadi pukulan bagi blockchain publik, kerana Wall Street berusaha menguasai wacana.

Michael:

Saya agak penasaran, bagaimana rupanya apabila AI mula marah kerana perlu membayar cukai? Akankah mereka meminta hak undi? Mungkin malah akan memicu gerakan “AI Tea Party”?

Liz Young: Berkenaan dengan Sam Bankman-Fried, apa pendapat anda tentang apa yang dia lakukan sekarang? Walaupun kebanyakan orang mungkin tidak ingin mendengar namanya.

Michael:

Dia memang menciptakan sebuah pertukaran kripto yang sangat kuat, menarik syarikat perdagangan frekuensi tinggi seperti Jane Street dan Jump Trading untuk menggunakannya, dan dia membina sebuah pertukaran kripto peringkat industri, bahkan pelaburnya sendiri tidak pernah meragukan keupayaan operasi pertukaran ini. Justeru kerana pertukaran ini begitu berjaya, ia sukar dibayangkan bahawa dia akan mengambil risiko untuk membahayakan kerjayanya.

Kerana beliau sendiri seorang pedagang frekuensi tinggi yang berasal dari Jane Street, kemudian memasuki pasaran kripto, beliau mendapati sistem pertukaran pada masa itu sangat buruk, jadi beliau menciptakan pertukaran yang lebih baik. Ketika FTX runtuh, saya sangka merek itu akan dibeli dan dilancarkan semula. Selepas semua, FTX telah menjadi salah satu merek pertukaran paling terkenal di dunia, walaupun pada masa itu ia terkenal kerana berita negatif.

Selain itu, saya rasa dia benar-benar serius terhadap gerakan “Effective Altruism”. Dia dan orang-orang lain dalam gerakan ini terus membincangkan cara-cara untuk menghasilkan wang secara efisien dan menyumbangkannya. Walaupun kedengarannya agak aneh, ini adalah fenomena yang menarik. Bahkan Jane Street mulai risau kerana mempekerjakan terlalu banyak “effective altruists”, kerana orang-orang ini mempunyai keinginan yang rendah terhadap wang, tidak seperti pekerja tradisional yang mengejar kepemilikan tiga vila di Hampton, menjadikan sukar bagi syarikat untuk mendorong mereka melalui insentif material.

Saya rasa kita tidak akan mendengar berita terakhir mengenai Sam Bankman-Fried. Di mana pun dia berada, dia akan membuat segalanya menjadi lebih menarik. Bahkan penjara pun menjadi lebih menarik kerana kehadirannya. Dia pernah berkongsi sel dengan P. Diddy, bekas presiden Honduras, dan tokoh terkenal lain selama sehari, seolah-olah ia merupakan sebuah sitkom. Dikatakan bahawa penjaga penjara meminta nasihatnya mengenai pelaburan kripto, manakala tahanan lain pula ingin dia membantu mengumpul dana.

Saya juga pernah mengunjungi beliau di penjara Brooklyn, omong-omong, itu adalah pertama kalinya saya ke Brooklyn. Beliau bukan orang yang sangat ramah, saya tidak terlalu faham mengapa orang lain begitu terpesona dengan beliau. Beliau menulis jurnal setiap hari, dan di dalam penjara terdapat sistem e-mel di mana anda boleh berlanggan jurnal beliau. Saya telah membaca jurnal beliau, yang mencatat kehidupan harian beliau di dalam penjara.

Bagaimana spekulasi dalam pasaran ramalan membentuk semula kewangan dan masyarakat

Liz Young: Ada yang berpendapat bahawa kemunculan perjudian sukan, pasaran ramalan, serta kelas aset baharu seperti cryptocurrency memberikan saluran spekulasi baru yang sebelumnya mungkin berlaku di pasaran saham. Adakah ini bermakna risiko gelembung pasaran saham akan berkurang? Tom, apa pendapat anda?

Tom Lee:

Saya rasa ini memang ada kebenarannya. Pertama, pasaran ramalan sebenarnya sangat berguna kerana ia adalah perkara yang paling dekat dengan "bola kristal". Kami di Fundstrat menggunakan data agregat seperti Polymarket untuk memantau keputusan pilihan raya. Pada tahun 2024, kami bahkan lebih bergantung kepada data Polymarket berbanding pakar ramalan seperti Nate Silver. Polymarket berjaya meramal keputusan pilihan raya di semua 50 negeri Amerika Syarikat, jadi dari segi data, pasaran ramalan memang mempunyai nilai yang besar.

Namun bagi pengguna, pasaran ramalan lebih merupakan bentuk perjudian, dan saya rasa ini memang membawa beberapa kesan sosial. Tetapi sama ada pasaran ramalan atau kripto, kedua-duanya sedang membantu kita mentakrif semula apa itu saham, yang merupakan inovasi besar bagi industri kewangan.

Sebagai contoh, pada masa depan, jika anda ingin membeli saham Tesla, anda perlu mengeluarkan $400 untuk membeli satu saham. Namun, secara teori, saham Tesla boleh dibahagikan kepada aliran pendapatan yang berbeza, seperti tokenisasi pendapatan untuk tahun tertentu di masa depan. Jika seseorang hanya ingin membeli aliran pendapatan tahun 2036, mereka boleh membelinya secara berasingan. Ini tidak hanya membolehkan pengurusan mengetahui bagaimana pasaran menilai pendapatan mereka, tetapi juga memberikan pilihan serupa loteri kepada pelabur. Jika syarikat berprestasi melebihi jangkaan, aliran pendapatan yang ditokenisasi ini boleh menghasilkan keuntungan yang lebih tinggi berbanding membeli keseluruhan saham.

Tentu, dengan munculnya inovasi ini, aktiviti spekulasi juga akan meningkat, membawa pemenang dan pecundang, tetapi itulah hakikat kapitalisme. Sejak 1974, kira-kira 40,000 syarikat telah memasuki pasaran saham melalui pelancaran awam atau pemisahan. Di antaranya, 90% saham mengalami penurunan harga melebihi 50%, dan di antara syarikat-syarikat yang mengalami penurunan melebihi 50% ini, 90% akhirnya menjadi bernilai sifar. Dengan kata lain, kebanyakan saham akhirnya akan menjadi tidak bernilai.

Michael:

Soalan tadi ialah, adakah ini membuat pasaran saham menjadi lebih rasional? Ini jelas tidak benar. Walaupun kedengarannya seperti perkara yang baik, menurut saya pasaran saham tidak menjadi lebih rasional kerana pelaburan sukan dihalalkan.

Kami sebelum ini pernah menghasilkan siri podcast mengenai pertaruhan sukan, dan menyelidiki sejarahnya benar-benar menarik. Sikap seluruh negara terhadap topik ini telah berubah secara drastis. Dahulu, perhimpunan sukan menganggap pertaruhan sukan sebagai "kerja iblis", tetapi kini ia menjadi enjin pertumbuhan utama mereka.

Namun, perjudian sukan sedang merosakkan sukan, ia membawa banyak mekanisme insentif yang buruk. Kami pernah meramalkan di mana masalah akan berlaku, dan ternyata kami betul. Contohnya, pertandingan bola keranjang universiti, pemain pelajar yang terlibat tidak memperoleh pendapatan, tetapi pertandingan itu sendiri mempunyai taruhan besar, dan prestasi seorang pemain boleh mengubah keputusan pertandingan, sehingga berbagai skandal berterusan. Jika taruhan prop dalam sukan universiti tidak dilarang, keadaan seperti ini akan terus berlaku. Saya menganggap kerajaan akhirnya akan campur tangan, tetapi apabila kita menoleh semula ke masa ini, kita akan mendapati ia tidak baik untuk masyarakat.

Pernyataan ini mungkin tidak popular, terutama bagi lelaki muda, kerana daya tarikan pertaruhan sukan sangat besar. Anak saya baru sahaja tamat sekolah menengah, dan ramai rakan-rakannya belajar di California. Walaupun California adalah salah satu daripada sedikit negeri di mana pertaruhan sukan masih haram, kanak-kanak di bawah umur ini membuka akaun pertaruhan sukan melalui pelbagai cara, dan anda boleh meramalkan bahawa tingkah laku seperti ini akan menyebabkan sebahagian orang menghadapi masalah dalam kehidupan sebenar.

Sejak kami membuat podcast itu, saya merasa agak ironis melihat perusahaan-perusahaan seperti FanDuel dan DraftKings yang dahulu mendominasi pasaran kini menghadapi kesukaran. Pasaran ramalan sedang menggantikan perniagaan mereka, dan platform operasi pasaran ramalan diklasifikasikan sebagai bursa komoditi, oleh itu tidak diawasi oleh kerajaan negeri. Saya tidak percaya ini adalah perkara yang baik.

Pasaran ramalan itu sendiri adalah inovasi yang sangat menarik. Saya suka orang boleh menggunakannya untuk membuat tekaan mengenai politik, tetapi saya rasa masalah dengan pertaruhan sukan ialah skalanya terlalu besar dan sudah tidak terkawal. Ia akan merosakkan sukan dan juga merosakkan kehidupan banyak lelaki muda.