Laporan ini ditulis oleh Tiger Research, Februari 2026, selepas serangan udara Iran, harga emas naik sementara harga bitcoin jatuh. Masihkah kita boleh percaya bahawa bitcoin adalah "emas digital"? Kami akan mengkaji syarat-syarat yang perlu dipenuhi oleh bitcoin untuk menjadi "emas seterusnya".

Poin-poin utama

- Setiap krisis geopolitik, harga emas naik, sementara harga bitcoin jatuh. Selepas enam ujian, pernyataan “emas digital” tidak pernah disahkan oleh data.

- Negara-negara menimbun emas tetapi mengeluarkan bitcoin dari simpanan mereka. Bagi pelabur, bitcoin bersifat asimetrik: ia turun bersama saham, tetapi tidak naik bersama saham. Tiga faktor asimetri struktural menjadikan bitcoin tidak mampu memperoleh status sebagai aset pelindung: kelebihan derivatif (struktur pasaran), kekuasaan pelabur berlesen (komposisi peserta), dan kurangnya rekod tingkah laku berulang (akumulasi tingkah laku).

- Bitcoin bukanlah aset pelindung, tetapi ia adalah "aset yang berguna dalam krisis" yang benar-benar boleh berfungsi apabila sempadan ditutup dan bank-bank runtuh.

- Jika ketiga ketidaksimetrian ini berkurang, bitcoin mungkin tidak lagi menjadi salinan emas, tetapi menjadi "emas generasi seterusnya" yang baru. Perubahan generasi dan penggunaan meluas algoritma adalah faktor utama yang boleh mempercepat proses ini.

1. Adakah Bitcoin benar-benar "emas digital"?

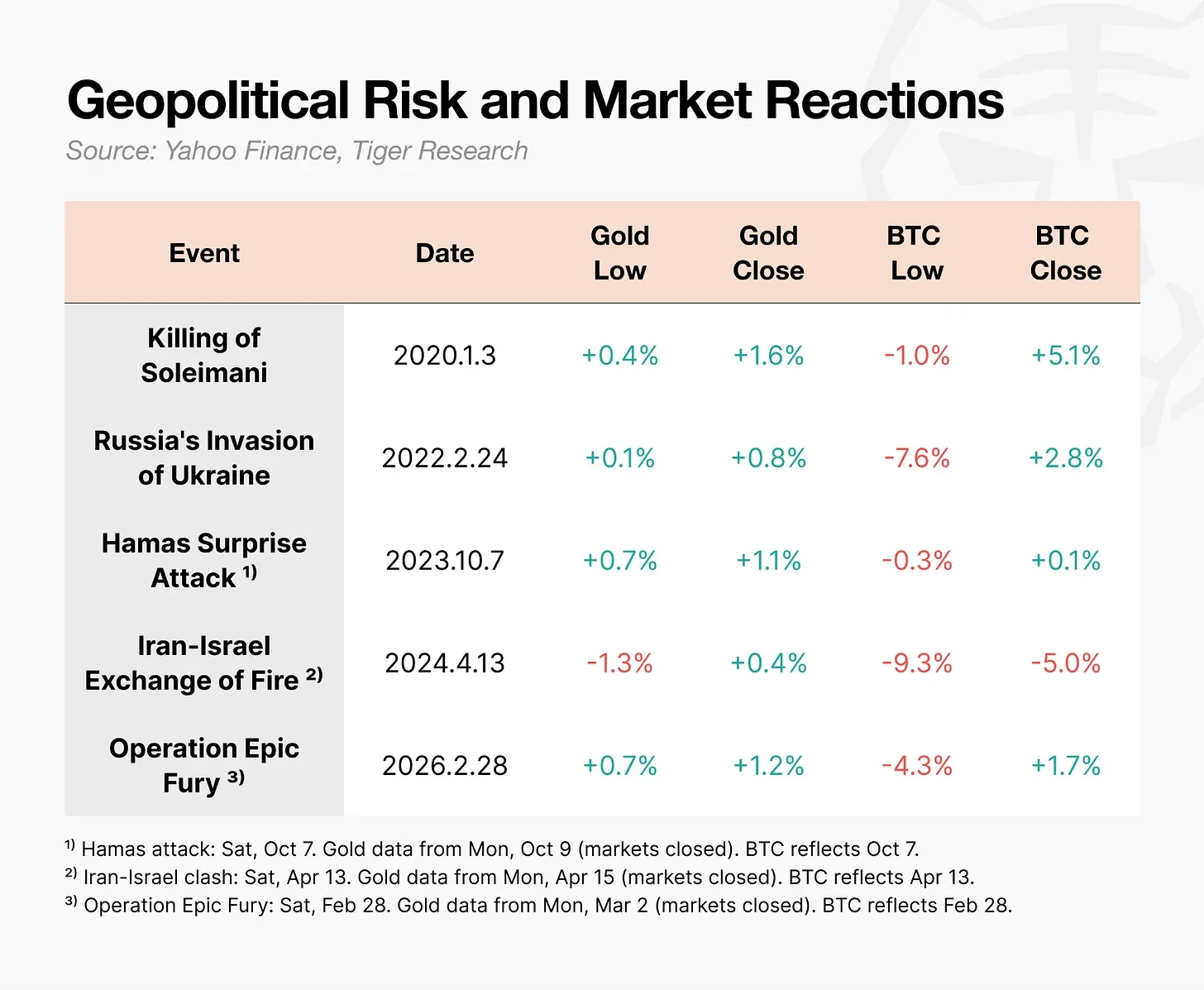

Pada 28 Februari 2026, Amerika Syarikat dan Israel menjalankan serangan udara terhadap Iran. Selepas pengumuman operasi, harga emas segera meningkat. Sebaliknya, harga bitcoin jatuh ke paras $63,000 pada hari itu, kemudian pulih semula dalam tempoh satu hari.

Perkara yang sama, tetapi menghasilkan tindak balas yang bertentangan.

Semasa kejadian geopolitik seperti perang, pergerakan bitcoin berbeza daripada emas.

Selepas penurunan awal, bitcoin seringkali pulih dengan cepat, tetapi tindakan balas berantai yang disebabkan oleh pelonggaran paksa oleh pedagang berlesen boleh memperdalam penurunan. Semasa konflik Iran-Israel, penurunan harian harga bitcoin pernah mencapai 9.3%, manakala semasa perang Ukraine, ia mencapai 7.6%. Sebaliknya, harga emas meningkat pada tempoh yang sama.

Bitcoin sering menjadi aset pertama yang turun semasa krisis berlaku, adakah kita masih boleh memanggilnya sebagai "emas digital"?

2. Bitcoin bukanlah "emas digital" bagi negara atau pelabur.

Bukan maksud asal Bitcoin untuk menjadi "emas digital". Tajuk risalah yang dikeluarkan oleh Satoshi Nakamoto pada tahun 2008 ialah "Bitcoin: Sistem Wang Elektronik Titik-ke-Titik". Tujuannya adalah sebagai mekanisme pemindahan dana, bukan sebagai alat penyimpanan nilai.

Konsep "emas digital" yang kita kenal hari ini menjadi popular semasa peringkat suku bunga sifar dan pelonggaran kuantitatif pada tahun 2020. Seiring kebimbangan penurunan nilai mata wang mencapai puncaknya, bitcoin mendapat perhatian sebagai alat penyimpanan nilai. Namun, dalam amalan, sama ada negara mahupun pelabur, tidak menganggap bitcoin sebagai "emas digital".

2.1. Negara berdaulat: Mengumpul emas, tetapi tidak mempertimbangkan bitcoin

Data dari World Gold Council menunjukkan bahawa bank-bank pusat negara-negara tidak pernah berhenti membeli emas setiap tahun. Namun, tiada bank pusat utama yang memasukkan bitcoin ke dalam keseluruhan aset simpanannya.

Sesetengah orang mungkin berhujah bahawa Amerika Syarikat secara rasmi menubuhkan "Simpanan Strategik Bitcoin" melalui perintah eksekutif pada Mac 2025. Tekst perintah tersebut bahkan menyatakan bahawa "Bitcoin sering dipanggil 'emas digital'". Namun, butiran spesifiknya tidak begitu. Lingkungan simpanan terhad kepada aset yang dirampas melalui prosedur rampasan jenayah dan sivil. Kerajaan tidak membeli bitcoin baru, tetapi hanya memegang bitcoin yang telah dirampas, bukan menjualnya.

Perlu diperhatikan bahawa semasa Eropah dan China secara aktif membeli emas akibat penurunan tarikan obligasi Amerika Syarikat, bitcoin belum disenaraikan sebagai pilihan pengganti mereka.

2.2 Pelabur: Turun Bersama, Tidak Naik Bersama

Paruh kedua tahun 2025 sangat penting. Indeks Nasdaq mencatat rekod tertinggi baru, manakala bitcoin jatuh lebih daripada 30% dari puncaknya pada Oktober sebanyak US$125,000. Kedua-dua aset ini mulai berpisah jalan.

Tetapi masalah sebenarnya bukan pada pemisahan itu sendiri, tetapi pada arahnya. Bitcoin juga turun ketika pasaran saham turun, tetapi tidak naik ketika pasaran saham naik. Bagi pelabur, ini adalah kombinasi terburuk. Tidak bermakna untuk memegang aset yang menanggung risiko penurunan tetapi melepaskan keuntungan kenaikan. Bitcoin jauh daripada menjadi tempat perlindungan yang selamat, dan bahkan sebagai aset berisiko, daya tariknya telah dipertikaikan.

3. Mengapa bitcoin gagal menjadi "emas digital"

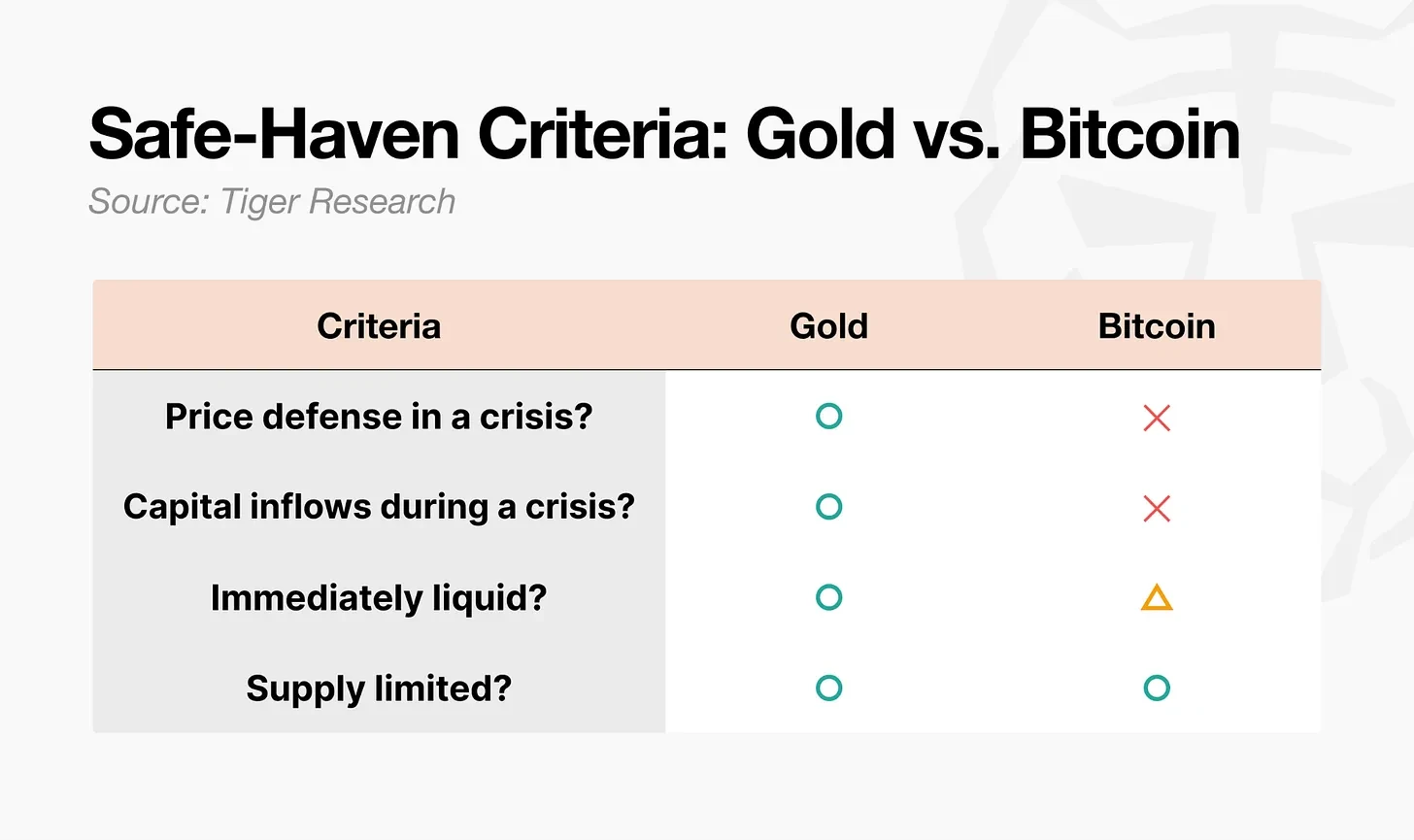

Aset pelindung bukan sekadar aset yang harganya naik. Dari sudut akademik, ia merujuk kepada aset yang korelasinya dengan aset lain menurun kepada sifar atau bahkan menjadi negatif semasa kemerosotan ekonomi yang ekstrem. Masalah utama ialah sama ada tindak balasnya semasa krisis adalah boleh diramalkan. Mengukur mengikut kriteria ini, jurang antara emas dan bitcoin jelas kelihatan.

Emas memenuhi keempat-empat syarat tersebut. Bitcoin jelas hanya memenuhi satu sahaja: jumlah bekalan tetap. Likuiditi adalah bersyarat. Dua syarat baki tidak dipenuhi. Tiga ketidaksimetrian struktural boleh menjelaskan jurang ini.

- Struktur pasaran tidak seimbang: Permintaan fizikal emas menyokong dasar harga, dan tahap ganjaran futuristiknya rendah. Volume perdagangan derivatif bitcoin kira-kira 6.5 kali ganda volume perdagangan spotnya, dan pasarnya beroperasi 24/7, sehingga sering menjadi aset pertama yang dijual semasa krisis berlaku.

- Ketidakseimbangan peserta: Pembeli semasa krisis emas adalah modal sabar, seperti bank pusat, dana pensiun, dan dana kekayaan kedaulatan. Manakala peserta utama pasaran bitcoin ialah pedagang berpengaruh dan dana hedge, yang merupakan modal pertama yang menarik diri semasa krisis berlaku.

- Pengumpulan perilaku asimetri: Pola perilaku "membeli emas ketika krisis datang" telah berulang selama puluhan tahun, akhirnya menjadi pola tetap. Bitcoin memerlukan masa untuk memperoleh kepercayaan yang sama.

4. Tidak selamat, tetapi telah terbukti berguna

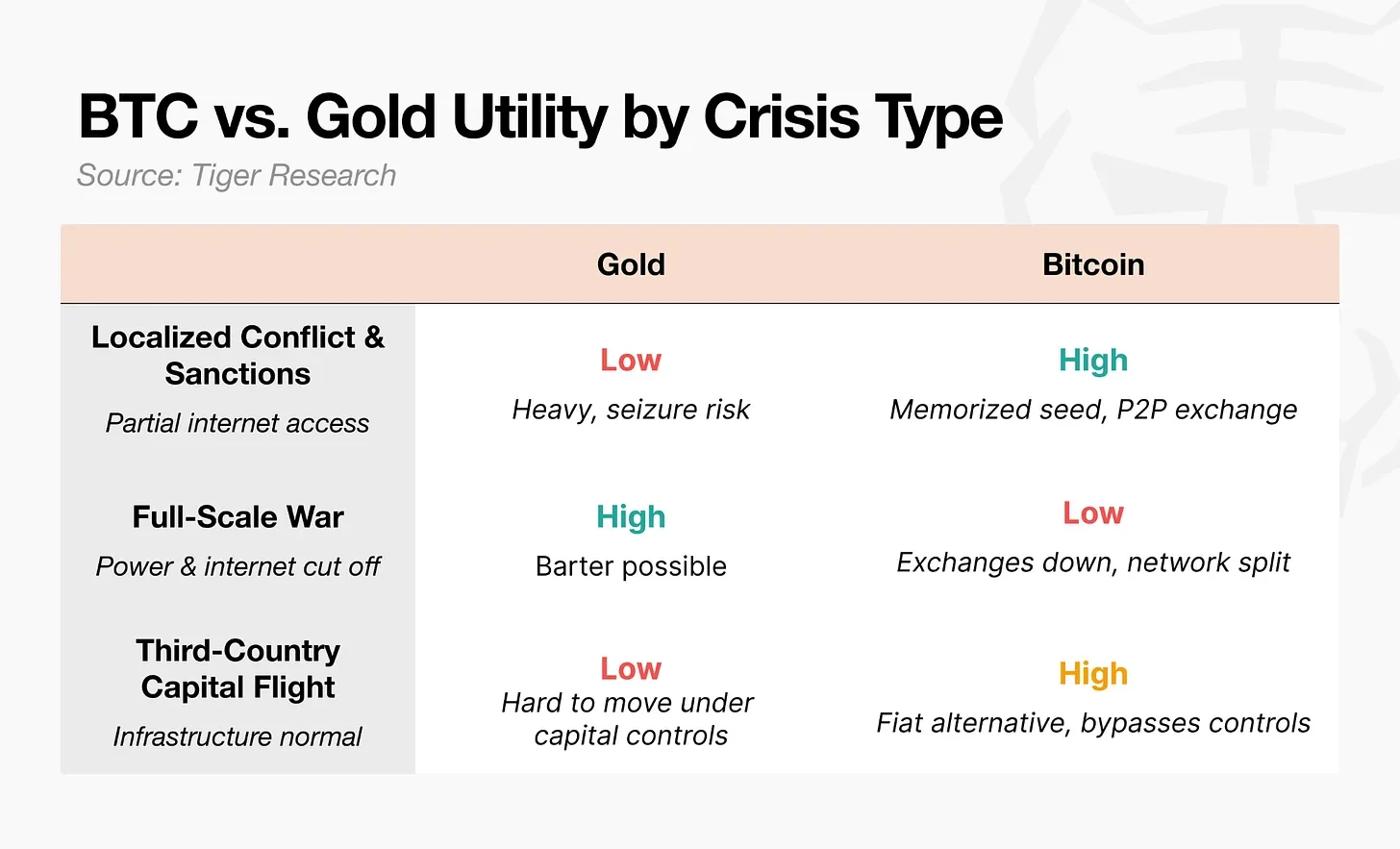

Dari segi keselamatan, sukar untuk menyebut Bitcoin sebagai "emas digital". Tetapi perannya semasa krisis tidak diragukan lagi.

Selepas perang Rusia-Ukraine meletus pada 2022, Bank Pusat Ukraine segera menghadkan pemindahan elektronik dan penarikan tunai ATM. Cawangan bank ditutup, dan rakyat bahkan tidak mampu menarik simpanan mereka sendiri. Beberapa pelarian membawa unit USB yang mengandungi kata sandi bitcoin melintasi sempadan. Dilaporkan, selepas tiba di Poland, mereka menukar bitcoin kepada mata wang tempatan melalui mesin ATM bitcoin atau perniagaan P2P untuk menutup belanja harian.

UNHCR meneruskan usaha dengan mengagihkan stablecoin USDC kepada orang-orang yang terpaksa berpindah, serta melancarkan program yang membolehkan mereka menukarkannya kepada mata wang tempatan di agen Western Union. Semasa Operasi Epic Fury pada tahun 2026, aliran dana dari Nobitex, pertukaran kripto terbesar di Iran, meningkat sebanyak 700% segera selepas serangan udara.

Kes-kes ini menunjukkan bahawa orang beralih kepada bitcoin bukan kerana ia merupakan aset pelindung, tetapi kerana ia mampu berfungsi apabila sistem kewangan gagal.

Dalam bidang kewangan, "aset pelindung" merujuk kepada aset yang mampu mengekalkan harga stabil semasa krisis. Ini berbeza dengan konsep aset yang boleh digunakan semasa krisis. Bitcoin jelas memberikan nilai fungsional dalam hal pemindahan dan penghantaran semasa perang, tetapi ia tidak menjamin harga dirinya. Yang benar-benar membentuk aset pelindung bukanlah kegunaan, tetapi kebolehjangkaan perilaku harga. Bitcoin memiliki yang pertama, tetapi tidak menjamin yang kedua.

5. Senario "Emas Generasi Berikutnya" bagi Bitcoin

Dalam setiap krisis, pergerakan bitcoin berbeza secara ketara daripada emas. Baik negara mahupun pelabur tidak menganggapnya sebagai "emas digital". Namun, di kawasan-kawasan yang mengalami penutupan sempadan dan penutupan bank, kegunaan bitcoin tidak boleh diabaikan. Mengingat potensi ini, jika tiga faktor asimetri utama ini berkurang, jalan menuju "emas generasi seterusnya" akan terbuka.

5.1 Perubahan struktur pasaran

Jumlah perdagangan derivatif mencapai 6.5 kali jumlah perdagangan spot, memicu penjualan berantai dalam setiap krisis. Baru-baru ini, jumlah kontrak berjangka yang belum diselesaikan menurun, dan mekanisme penentuan harga juga menunjukkan tanda-tanda pergeseran ke spot dan ETF. Namun, ujian sebenarnya ialah sama ada kadar pengungkitan akan dibina semula dalam siklus bull seterusnya.

5.2. Pemindahan peserta

Selepas ETF spot diluluskan pada 2024, modal institusi membanjir, menjadikan bitcoin sebagai aset kewangan utama. Tetapi ini membawa satu paradoks: semakin banyak pelabur institusi memasukkan bitcoin ke dalam portfolionya, semakin mudah bitcoin dijual bersama saham semasa suasana pelarian risiko meningkat. Ketersediaan bitcoin meningkat, tetapi volatiliti harganya yang bebas hilang. Inilah paradoks finansialisasi.

ETF emas juga telah menjadi arus utama, namun dalam krisis, pergerakan emas berlawanan dengan saham, kerana "pembelian semasa krisis" adalah pola yang telah terbentuk selama lebih separuh abad. Untuk memecahkan paradoks ini, komposisi peserta mesti berubah daripada pelaku perdagangan berlesen kepada modal yang sabar.

Satu pemboleh ubah yang sering diabaikan: pergantian generasi. Apabila generasi Z mula mewarisi dan mengurus kekayaan sebenar, emas mungkin masih menjadi pelindung ibu bapa mereka. Akaun pelaburan pertama generasi ini bukan akaun sekuriti, tetapi pertukaran kripto. Bagi generasi yang pertama kali berinteraksi dengan aset ialah Bitcoin, apabila krisis berlaku, mereka mungkin secara instingtif memilih Bitcoin berbanding emas. Perubahan peserta ini mungkin tidak bermula daripada keputusan institusi, tetapi daripada perubahan tingkah laku generasi.

5.3 Perubahan akumulasi tingkah laku

Selepas Senggatan Nixon, corak "beli semasa krisis" emas mengambil kira lebih kurang 50 tahun untuk terbentuk. Adakah bitcoin juga memerlukan masa yang sama? Tidak juga. Konflik AS-Iran kali ini merupakan ujian keenam, dan hasilnya tetap sama: jatuh semasa sesi, kemudian pulih semula. Seiring corak ini berulang, orang semakin percaya bahawa "ia akan jatuh, tetapi pasti akan pulih semula."

Pemboleh ubah yang lebih penting ialah algoritma. Kini, sebahagian besar jumlah perdagangan bitcoin berasal daripada agen kecerdasan buatan dan perdagangan algoritma. Jika strategi "beli bitcoin semasa krisis" dimasukkan ke dalam algoritma-algoritma ini, pola ini boleh terbentuk tanpa perlu akumulasi tingkah laku manusia. Dalam kes ini, kepercayaan dibina terlebih dahulu dalam kod.

Bitcoin bukan lagi "emas digital" pada masa kini. Namun, jika struktur pasaran, komposisi peserta, dan corak tingkah laku berubah berdasarkan kegunaannya yang telah terbukti, ia berpotensi menjadi "emas generasi seterusnya". Ia bukan salinan emas, tetapi kelahiran kelas baru.