Tajuk Asal: "Kriptografi Akaun Telegram: Kerugian Bersih di Sebalik Kenaikan Pendapatan, dan Kontroversi Jualan Aset Kripto 450 Juta Dolar"

Pengarang asal: Zen, PANews

Telegram kembali menjadi tumpuan perhatian baru-baru ini disebabkan oleh satu set maklumat kewangan yang terdedah kepada pelabur: keluk pendapatan meningkat, tetapi keuntungan bersih justru menurun. Pemboleh ubah utama di sebalik ini bukanlah penurunan pertumbuhan pengguna, tetapi jatuhnya harga TON yang menyebabkan keanjalan aset berlaku "penembusan" ke dalam kenyataan keuntungan.

Namun, jualan lebih daripada 450 juta dolar token TON telah menyebabkan pihak luar mempertimbangkan semula hubungan kepentingan dan sempadan mereka dengan ekosistem TON.

Walaupun Pendapatan Telegram Naik, Ia Masih Mengalami Kerugian Bersih Akibat Harga TON Yang Rendah

Menurut laporan FT, Telegram mencapai peningkatan besar dalam pendapatan pada separuh pertama tahun 2025. Laporan kewangan yang belum disahkan menunjukkan pendapatan syarikat mencapai 870 juta dolar AS untuk separuh pertama tahun ini, meningkat 65% berbanding tahun lepas, jauh melebihi 525 juta dolar AS pada separuh pertama tahun 2024; dan mencapai keuntungan operasi hampir 400 juta dolar AS.

Dari segi struktur pendapatan, pendapatan iklan Telegram meningkat 5% kepada 125 juta dolar AS; pendapatan langganan premium melonjak 88% kepada 223 juta dolar AS, hampir dua kali ganda berbanding tempoh yang sama tahun sebelumnya. Berbanding dua faktor ini, faktor utama pertumbuhan pendapatan Telegram adalah melalui perjanjian eksklusif yang ditandatangani dengan TON blockchain - TON menjadi infrastruktur blockchain eksklusif untuk ekosistem aplikasi Telegram, dan telah membawa kira-kira 300 juta dolar AS pendapatan berkaitan kepada Telegram.

Secara keseluruhan, Telegram terus mempertahankan pertumbuhan yang kuat yang dihasilkan oleh kemunculan permainan kecil pada tahun 2024 - pada separuh pertama tahun lalu, Telegram mencatatkan keuntungan tahunan yang pertama sebanyak 540 juta dolar AS, dengan pendapatan tahunan mencapai 1.4 bilion dolar AS, jauh melebihi 343 juta dolar AS pada tahun 2023.

Daripada pendapatan $1.4 bilion pada tahun 2024, kira-kira separuh daripadanya diperoleh daripada "kongsi dan ekosistem" yang dinyatakan, sekitar $250 juta daripada iklan, dan $292 juta daripada perkhidmatan langganan premiumnya. Jelas, pertumbuhan Telegram sebahagian besarnya disebabkan oleh peningkatan jumlah pengguna berbayar, dan lebih-lebih lagi daripada pendapatan yang diperoleh daripada kongsi berkaitan kripto.

Namun, keterlaluan kripto yang tinggi juga membawa risiko kepada Telegram. Walaupun ia mencapai keuntungan operasi hampir $400 juta pada separuh pertama 2025, Telegram masih mengalami kerugian bersih sebanyak $222 juta. Sumber dalaman berkata, ini disebabkan syarikat terpaksa menilai semula aset token Ton yang dimilikinya. Sementara itu, kerana kripto sampingan terus lesu pada 2025, harga token Ton terus jatuh pada 2025, dengan jatuh hingga lebih 73% pada tahap terendahnya.

Penghantaran 450 juta dolar AS, adakah ini pencairan atau pengikutan konsep pendektrisian?

Kerana biasa melihat harga kripto tiruan yang jatuh dalam jangka panjang, dan keadaan kerugian yang dialami oleh banyak syarikat DAT, para pelabur individu tidak terlalu terkejut apabila Telegram mengalami kerugian disebabkan oleh penurunan nilai aset maya. Lebih memeningkan dan menyakitkan hati komuniti ialah laporan FT yang menyatakan Telegram menjual secara besar-besaran, dengan jualan token TON melebihi 450 juta dolar AS. Jumlah ini melebihi 10% daripada pasaran sedia ada token tersebut.

Akibatnya, harga TON terus merosot, dan apabila dikombinasi dengan jualan token dalam kuantiti besar oleh Telegram, ia telah membangkitkan kebimbangan dan kontroversi di kalangan sesetengah komuniti TON dan pelabur mengenai "jualan token untuk menampung keuntungan" dan menikam Ton pelabur dari belakang.

Menurut kenyataan rasmi oleh ManuelStotz, Presiden Majlis Pengarah syarikat kewangan TON, TONStrategy (kod NASDAQ: TONX), semua token TON yang dijual oleh Telegram telah diatur untuk dikunci selama empat tahun secara berkala. Ini bermakna token-token ini tidak boleh diperdagangkan di pasaran sekunder dalam jangka pendek dan tidak akan menyebabkan tekanan jualan segera.

Selain itu, Stotz menyatakan bahawa pembeli utama token Telegram ialah pihak-pihak pelaburan jangka panjang seperti TONX yang dipimpinnya. Mereka membeli token-token ini untuk dimiliki dan dijadikan jaminan (stake) dalam jangka panjang. TONX yang dipimpin oleh Stotz, sebagai syarikat pelaburan khusus dalam ekosistem TON yang disenaraikan di Amerika Syarikat, membeli token Telegram terutamanya untuk tujuan strategi jangka panjang, bukan untuk spekulasi.

Stotz juga menekankan bahawa jumlah pegangan bersih token Ton milik Telegram tidak berkurang secara ketara selepas transaksi, dan mungkin malah meningkat. Ini disebabkan oleh Telegram menukar sebahagian daripada pegangannya kepada pengagihan token berkala, dan juga menerusi perniagaan seperti pembahagian pendapatan iklan, Telegram dapat terus memperoleh pendapatan TON yang baru. Secara keseluruhannya, jumlah pegangan tetap tinggi.

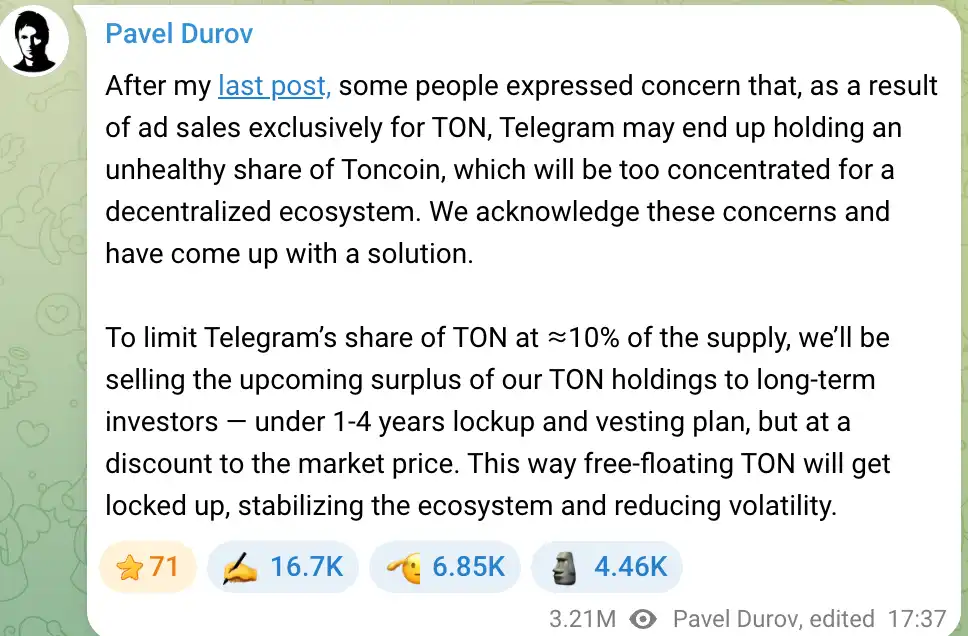

Telegram memperoleh token TON secara jangka panjang melalui model perniagaannya, yang sebelum ini telah menimbulkan kebimbangan di kalangan sesetengah pihak dalam komuniti - iaitu syarikat memegang nisbah token yang terlalu tinggi, yang tidak menguntungkan TON dalam aspek perkhidmatan yang tidak berpusat. Pengasas Telegram, Pavel Durov, sangat memperihatin kebimbangan ini, dan sejak 2024, beliau telah menyatakan bahawa pasukan akan mengawal nisbah TON yang dimiliki oleh Telegram tidak melebihi 10%. Jika pegangan melebihi had ini, sebahagian yang melebihi akan dijual kepada pelabur jangka panjang, supaya token boleh tersebar lebih luas, pada masa yang sama memungkinkan Telegram mengumpul dana untuk pembangunan.

Durov menekankan bahawa jualan ini akan diadakan pada kadar sedikit di bawah harga pasaran dengan tempoh kunci dan kepunyaan, untuk mengelakkan tekanan jualan jangka pendek dan memastikan kestabilan ekosistem TON. Rancangan ini bertujuan untuk mengelakkan TON daripada terkumpul di tangan Telegram yang boleh menyebabkan kebimbangan kawalan harga, serta memelihara prinsip pendedahan projek. Oleh itu, jualan matawang kripto oleh Telegram lebih menyerupai sebahagian daripada penyesuaian struktur aset dan pengurusan kecairan, bukan sekadar jualan biasa untuk mendapatkan keuntungan.

Perlu diperhatikan bahawa penurunan harga TON yang berterusan pada tahun 2025 pasti menjejaskan laporan kewangan Telegram dengan tekanan penurunan nilai, tetapi secara jangka panjang, Telegram dan TON yang sangat berkait rapat telah membentuk situasi untung rugi bersama.

Telegram memperoleh sumber pendapatan dan penonjolan produk yang baru melalui keterlibatan mendalam dalam ekosistem TON, tetapi juga perlu menanggung kesan kewangan daripada keterumbangan pasaran kripto. Kesannya yang seperti "pemotong dua tajam" ini juga merupakan faktor yang perlu dipertimbangkan oleh pelabur apabila menilai nilai Telegram ketika ia sedang mempertimbangkan IPO.

Pelaburan Awam Pertama (IPO) Telegram

Dengan peningkatan prestasi kewangan dan pelbagai bidang perniagaan, prospek penawaran awam Telegram menjadi tumpuan pasaran. Sejak 2021, syarikat ini telah memperoleh lebih daripada 10 bilion dolar AS melalui pelbagai penerbitan bon. Pada 2025, syarikat ini sekali lagi menerbitkan bon tukar 1.7 bilion dolar AS, yang menarik institusi antarabangsa terkenal seperti BlackRock dan Mubadala dari Abu Dhabi untuk menyertainya.

Langkah-langkah pembiayaan ini bukan sahaja memberi suntikan kewangan kepada Telegram, tetapi juga dianggap sebagai persediaan untuk penawaran awam pertama (IPO). Walau bagaimanapun, jalan ke IPO Telegram tidaklah mudah, dengan pengaturan hutang, persekitaran kawal selia, dan faktor-faktor pengasas yang semuanya akan mempengaruhi proses IPO.

Telegram kini mempunyai dua utama bon yang masih aktif: satu ialah bon 7% yang jatuh tempoh pada Mac 2026, dan satu lagi ialah bon tukar 9% yang jatuh tempoh pada 2030. Dalam bon kedua bernilai 1.7 bilion dolar, kira-kira 955 juta dolar digunakan untuk menukar bon lama, dan 745 juta dolar merupakan dana tambahan untuk syarikat.

Kepelbagaian utama obligasi tukar ialah terdapat syarat tukaran IPO: jika syarikat melantakkan sahamnya sebelum tahun 2030, pelabur boleh menukar semula/menukarkan kepada saham pada harga IPO sekitar 80%, iaitu setara dengan diskaun 20%. Dengan kata lain, kumpulan pelabur ini sedang bertaruhan bahawa Telegram akan berjaya melantakkan sahamnya dan memperoleh premium penilaian yang ketara.

Telegram kini telah menunaikan kebanyakan bon yang jatuh tempoh pada 2026 melalui penggantian hutang pada 2025. Durov secara terbuka menyatakan bahawa hutang lama pada 2021 telah hampir sepenuhnya diselesaikan dan tidak akan membentuk risiko pada masa kini. Mengenai kesan Telegram akibat bon Rusia bernilai 500 juta dolar AS yang dibekukan, beliau menjawab bahawa Telegram tidak bergantung kepada modal Rusia, dan dalam penerbitan bon terkini sebanyak 1.7 bilion dolar AS, tiada pelabur dari Rusia.

Oleh itu, kini hutang utama Telegram ialah bon tukar yang jatuh tempoh pada 2030, yang meninggalkan jendela pelupusan saham yang agak luas. Walau bagaimanapun, ramai pelabur masih mengharapkan Telegram akan cuba melupuskan sahamnya sekitar 2026-2027, menukar bon kepada saham dan membuka saluran pembiayaan baharu. Jika jendela ini terlepas, syarikat akan menghadapi tekanan faedah jangka panjang di masa hadapan, dan mungkin kehilangan peluang baik untuk beralih ke pembiayaan melalui saham.

Pemegang modal menilai nilai pasaran Telegram juga memperhatikan peluang keuntungan dan model komisenya. Telegram kini mempunyai kira-kira 1 billion pengguna aktif bulanan dan anggaran 450 juta pengguna aktif setiap hari, asas pengguna yang besar ini memberi ruang imaginasi komersial. Walaupun perniagaannya berkembang pantas dalam dua tahun kebelakang, Telegram masih perlu membuktikan bahawa model perniagaannya boleh mencapai keuntungan yang berterusan.

Berita baiknya ialah Telegram kini mempunyai kawalan mutlak terhadap ekosistemnya sendiri, Durov baru-baru ini menekankan bahawa pemegang saham tunggal syarikat masih dirinya sendiri, dan pemiutang tidak terlibat dalam pentadbiran syarikat.

Oleh itu, Telegram mempunyai kebolehan untuk mengorbankan sebahagian keuntungan jangka pendek demi kekukuhan pengguna dan kegemilangan ekosistem jangka panjang tanpa ditekan oleh pandangan sempit pemegang saham. Strategi "kepuasan tertangguh" ini selari dengan falsafah produk Durov yang konsisten, dan juga akan menjadi inti cerita pertumbuhan yang diceritakan kepada pelabur dalam jalan ke IPO.

Namun, perlu ditekankan bahawa penawaran awam pertama (IPO) bukan sahaja bergantung kepada kewangan dan struktur hutang. Financial Times menyatakan bahawa pelan penawaran awam pertama Telegram yang mungkin kini masih dipengaruhi oleh prosedur undang-undang Perancis terhadap Durov, ketidakpastian berkaitan ini menjadikan jadual penawaran sukar dinyatakan dengan jelas. Telegram juga mengakui dalam komunikasinya dengan pelabur bahawa siasatan ini mungkin membentuk halangan.

Klik untuk mengetahui BlockBeats dan jawatan kosong yang ditawarkan

Sertai komuniti rasmi Ludi BlockBeats:

Telegram Kumpulan Langganan:https://t.me/theblockbeats

Kumpulan Telegram:https://t.me/BlockBeats_App

Akaun rasmi Twitter:https://twitter.com/BlockBeatsAsia