Penulis: Claude, Deep潮 TechFlow

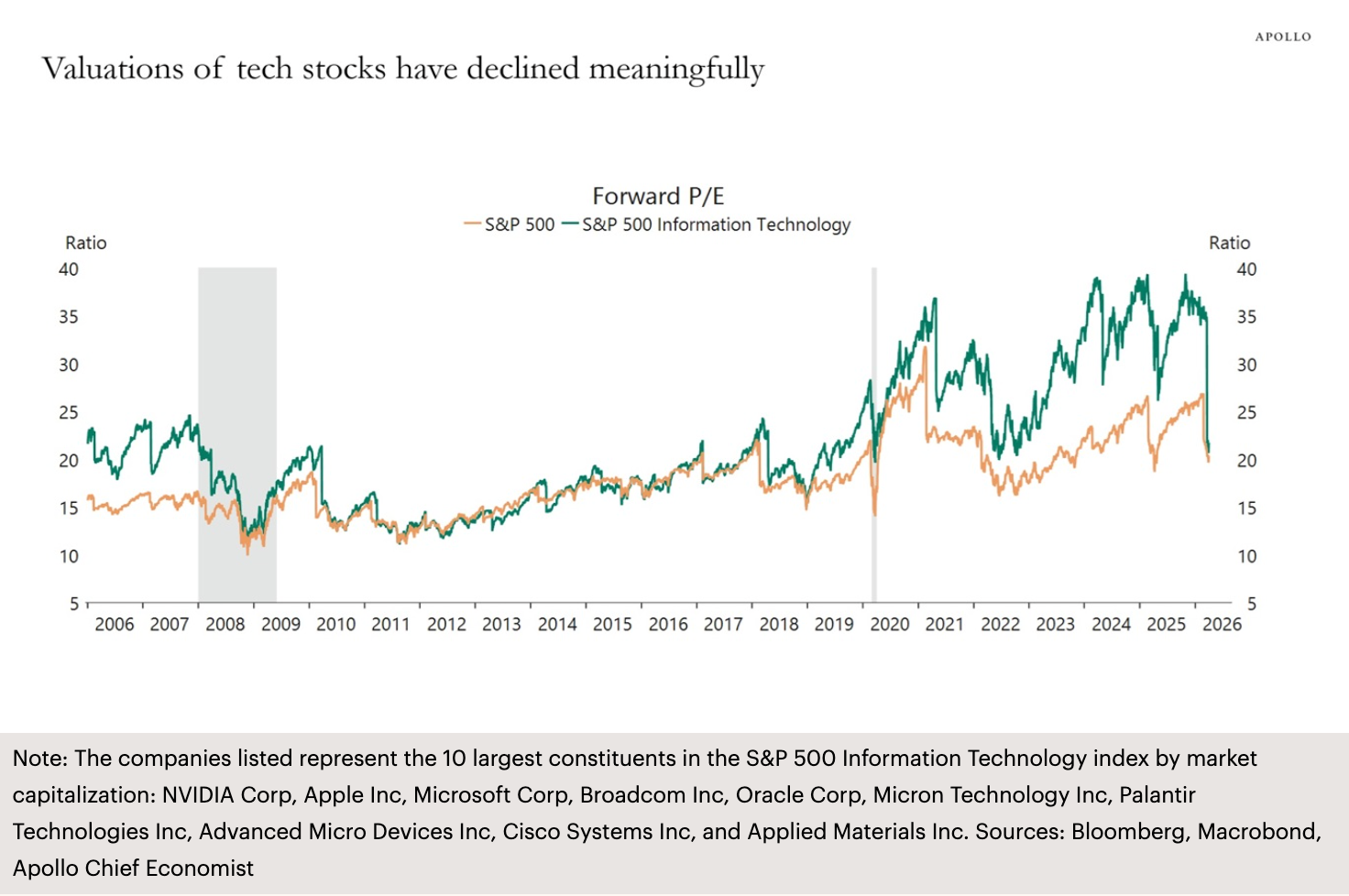

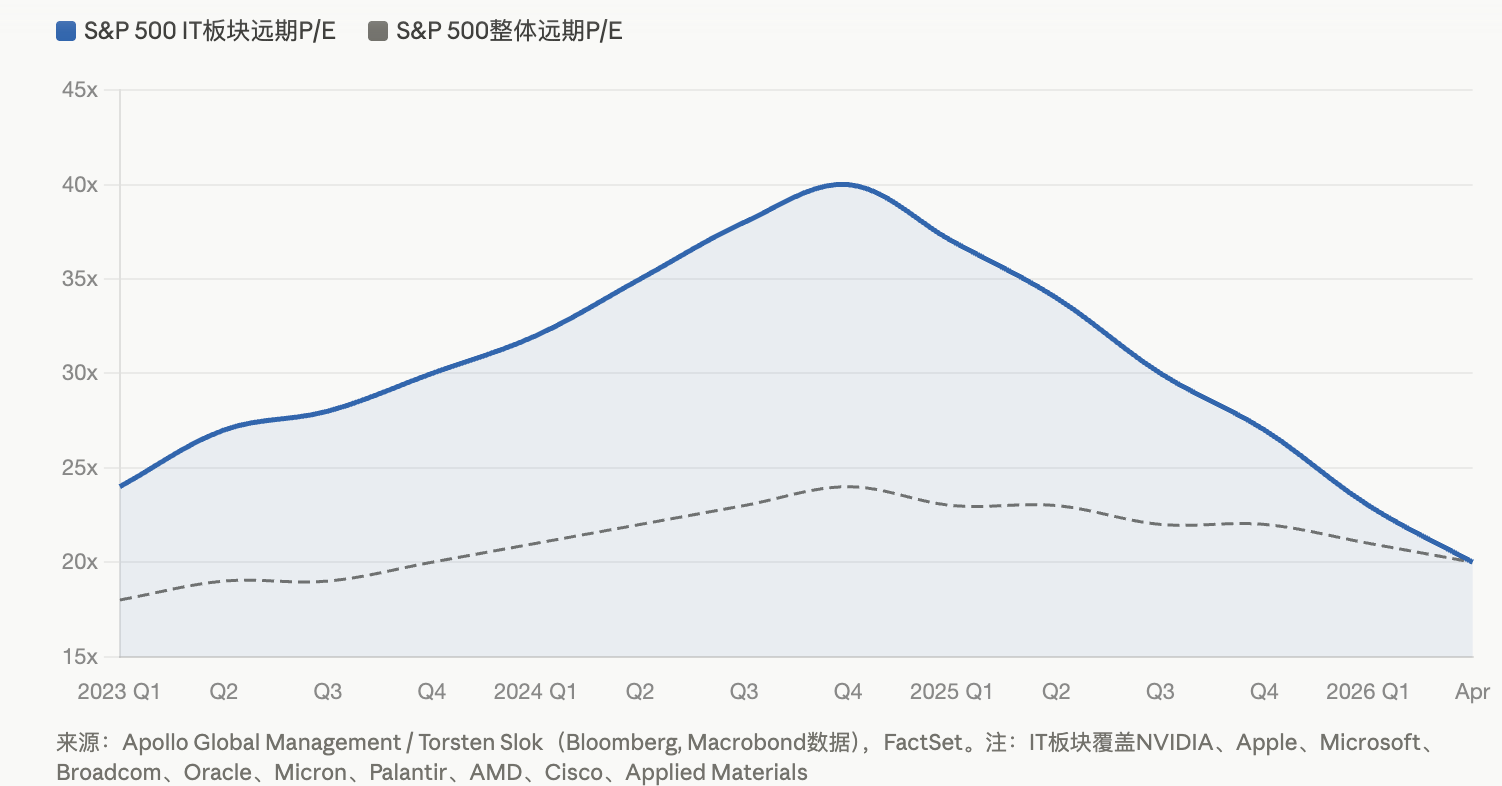

Pengenalan DeepChao: Grafik terkini oleh Torsten Slok, Ekonom Utama di Apollo Global Management, menunjukkan bahawa nisbah harga-kependapatan hadapan untuk sektor maklumat S&P 500 telah menyusut dari puncak kira-kira 40 kali semasa gelombang AI kepada kira-kira 20 kali, kembali ke paras sebelum permulaan kemakmuran AI. Tekanan tiga arah—peralihan sektor akibat konflik Timur Tengah, keraguan terhadap pulangan perbelanjaan modal AI, dan perlambatan kadar pertumbuhan keuntungan—menyebabkan raksasa teknologi mengalami penilaian semula paling menyakitkan sejak 2022.

Buih penilaian sektor teknologi maklumat S&P 500 sedang ditekan dengan cepat.

Menurut laporan penyelidikan Daily Spark yang dikeluarkan oleh Apollo Global Management pada 11 April, rakan kongsi dan ekonom utama syarikat tersebut, Torsten Slok, menggunakan satu grafik untuk menggambarkan situasi saham teknologi semasa: nisbah harga-kependapatan hadapan bagi sektor maklumat S&P 500 telah menyusut dari titik tertinggi sekitar 40 kali semasa gelombang AI kepada sekitar 20 kali, kembali kepada tahap penilaian sebelum kemunculan kemakmuran AI.

Grafik ini merangkumi sepuluh saham terbesar berdasarkan kapitalisasi pasaran dalam indeks tersebut: NVIDIA, Apple, Microsoft, Broadcom, Oracle, Micron, Palantir, AMD, Cisco, dan Applied Materials. Dengan kata lain, kumpulan pemenang paling penting di era AI secara kolektif telah menarik balik premium penilaian yang telah dibina selama lebih dari dua tahun terakhir.

Tiga tekanan saling bertemu, raksasa teknologi mengalami penilaian semula

Pemampatan penilaian bukan disebabkan oleh satu faktor sahaja, tetapi hasil akumulasi pelbagai faktor negatif.

Konflik Timur Tengah adalah katalis paling langsung. Sejak meletusnya perang Iran, sektor tenaga mengalami kenaikan lebih dari 34% pada kuartal pertama, dengan ExxonMobil meningkat hampir 42% sejak awal tahun. Dana secara besar-besaran mengalir dari saham teknologi ke sektor tenaga dan defensif, menjadikan saham teknologi sebagai sumber keluaran dana terbesar. Indeks S&P 500 membentuk "kematian silang" pada akhir Maret (rata-rata 50 hari menembus di bawah rata-rata 200 hari), dan pada awal April indeks berjuang di sekitar 6.582 poin, kurang dari 100 poin dari ambang batas "koreksi" di 6.300 poin.

Kepulangan daripada perbelanjaan modal AI diragukan merupakan tekanan kedua. Menurut data FactSet, pertumbuhan keuntungan yang dijangka untuk S&P 500 pada kuartal pertama ialah 12.6%, dengan nisbah harga-kependapatan jangka panjang sekitar 20.4 kali. Raksasa teknologi telah mengalokasikan perbelanjaan modal yang sangat besar dalam dua tahun terakhir (Amazon merancang perbelanjaan sebanyak US$200 bilion pada 2026, manakala Microsoft, Meta dan lain-lain juga merancang perbelanjaan dalam skala berbilion dolar), tetapi pendapatan yang berkaitan AI masih jauh lebih rendah daripada skala pelaburan. Menurut pengiraan yang dirujuk dalam laporan penyelidikan CEIBS, untuk mencapai titik impas, perbelanjaan modal AI sebanyak kira-kira US$400 bilion pada tahun 2025 sahaja perlu meningkatkan pendapatan tahunan yang berkaitan AI kepada US$160 bilion, manakala pendapatan sebenar ketika itu hanya sekitar US$15 hingga US$20 bilion.

Pertumbuhan keuntungan yang melambat membentuk tekanan ketiga. Menurut data Bloomberg Intelligence, pertumbuhan keuntungan yang diharapkan bagi "Tujuh Raksasa" pada 2026 diperkirakan sekitar 18%, merupakan tingkat terendah sejak 2022, dan kesenjangan dengan pertumbuhan keuntungan yang diharapkan sebesar 13% bagi 493 perusahaan lain dalam S&P 500 semakin menyempit. David Lefkowitz, Kepala Saham AS di UBS Global Wealth Management, telah menyatakan pada Januari tahun ini bahawa tren penyebaran pertumbuhan keuntungan sedang berlaku, dan teknologi bukan lagi satu-satunya pemain utama.

NVIDIA naik 21 kali, Microsoft jatuh 23%: Perbezaan saham raksasa semakin ketara

Pemampatan penilaian lebih teruk pada tahap saham individu.

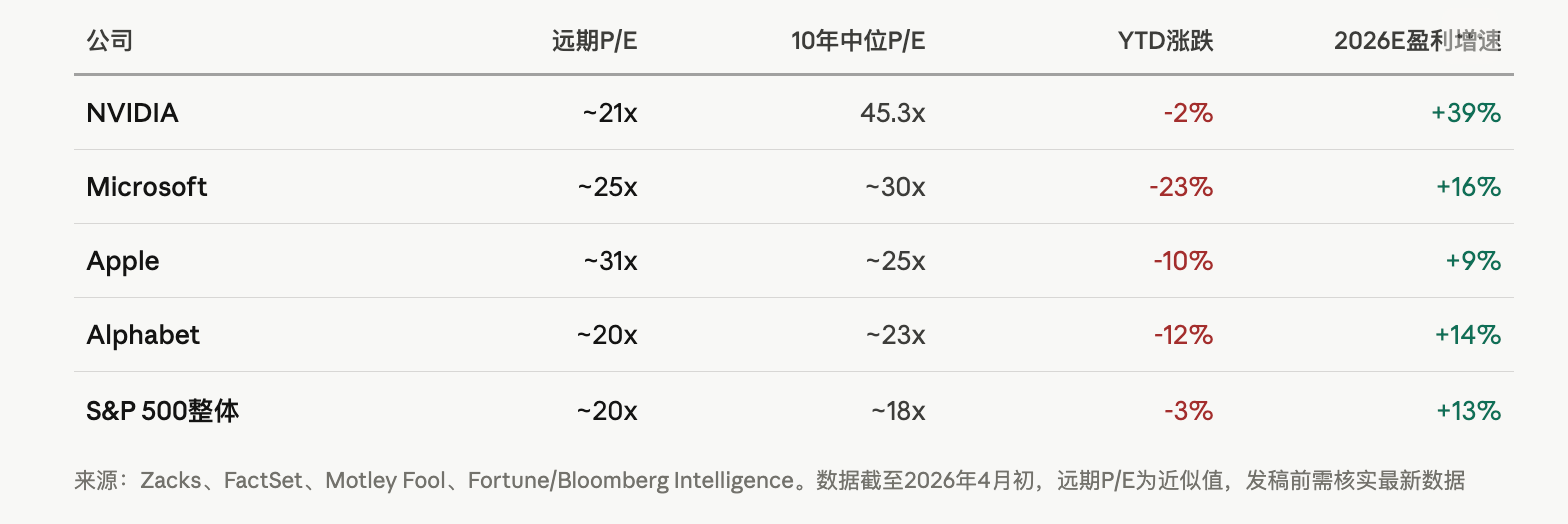

Menurut analisis Zacks, nisbah harga-ke-untungan jangka panjang NVIDIA telah turun kepada sekitar 21.4 kali, jauh lebih rendah berbanding median 45.3 kali dalam sepuluh tahun terakhir, walaupun pertumbuhan tahunan keuntungan dijangka masih mencapai 39.1% dalam tiga hingga lima tahun ke depan. Microsoft mengalami penurunan sebanyak kira-kira 23% sejak awal tahun, dengan nilai pasarnya jatuh di bawah $3 trilion selepas menembusi $4 trilion pada Oktober tahun lepas. Apple adalah salah satu syarikat yang paling stabil di kalangan "Tujuh Raksasa", sebahagiannya disebabkan perbelanjaan modal AI-nya jauh lebih rendah berbanding pesaing, serta membeli semula saham sebanyak $24.7 bilion dalam satu kuartal, di mana disiplin modal mendapat premium apabila pasaran menghukum pihak yang mengeluarkan perbelanjaan besar-besaran.

Tindakan dalaman mungkin lebih menceritakan cerita. Menurut Motley Fool yang merujuk kepada data Form 4 SEC, dalam dua tahun sehingga 2 April, dalaman syarikat NVIDIA, Apple, Alphabet, Microsoft, dan Amazon secara bersih menjual saham sebanyak kira-kira US$16.1 bilion. Walaupun sebahagian besar jualan berkaitan dengan pengurusan kompensasi cukai, kekurangan isyarat pembelian dalaman dalam skala jualan bersih yang begitu besar masih menimbulkan kebimbangan di pasaran.

Perdebatan mengenai gelembung AI semakin memanas, tetapi terdapat perbezaan mendasar berbanding gelembung internet tahun 2000

Penilaian saham teknologi kembali ke tahap sebelum AI, adakah ini bermakna gelembung AI telah pecah?

Terdapat perbezaan yang jelas antara institusi. BlackRock dalam laporan sektor teknologinya menyatakan bahawa nisbah harga-kependapatan hadapan bagi indeks maklumat S&P 500 pada Oktober 2025 adalah sekitar 30 kali, walaupun berada pada paras tertinggi sejarah, ia jauh lebih rendah berbanding indeks Nasdaq 100 yang mencapai sekitar 60 kali pada puncak gelembung internet. BlackRock menekankan bahawa penilaian semasa mencerminkan pendapatan sebenar, model perniagaan yang telah disahkan, dan penggunaan AI yang semakin dipercepat, yang berbeza secara ketara dengan tahun 2000.

Laporan penyelidikan Goldman Sachs sebelum ini juga menunjukkan bahawa kadar pertumbuhan dividen jangka panjang yang terkandung dalam harga saham semasa, walaupun tinggi secara tidak munasabah, masih lebih rendah daripada paras ekstrem pada masa gelembung internet dan era "Famous Fifty" pada tahun 1960-an.

Namun, isyarat peringatan juga jelas. Menurut Globe and Mail, S&P 500 memasuki kawasan penilaian tertinggi kedua dalam 155 tahun berdasarkan rasio PE Shiller pada awal tahun. Secara sejarah, dua kali rasio PE Shiller melebihi 40 (gelembung internet dan Januari 2022), S&P 500 masing-masing turun 49% dan 25%.

Pendapat analis Zacks lebih praktikal: penurunan harga saham sambil ekspektasi keuntungan dinaikkan menyebabkan gandaan penilaian dikompresi secara pasif, dan nisbah risiko-keuntungan sebahagian saham tertentu sedang membaik. NVIDIA dianggap sebagai aset dengan kesesuaian pertumbuhan dan penilaian tertinggi pada penilaian semasa, manakala Microsoft dianggap sebagai arah yang mempunyai potensi 'pemulihan mengejar'.

Bagi pelabur, soalan utama bukanlah sama ada AI mempunyai nilai, tetapi sama ada perbelanjaan modal yang sangat besar semasa ini boleh ditukar menjadi pulangan keuntungan yang sepadan dengan penilaian dalam kerangka masa yang munasabah. Jika tahun 2026 menandakan puncak siklikal perbelanjaan modal pelanggan berskala besar, maka walaupun teknologi itu sendiri terus berkembang, tempoh pulangan pelaburan dalam infrastruktur AI mungkin jauh melebihi kesabaran pasaran.