Penulis: Odin

Diterjemahkan oleh Deep潮 TechFlow

Pengantar DeepCha: Semua VC global menyeru "berinvestasi pada orang, bukan pada projek", tetapi data dari Universiti Chicago mengungkap kebenaran yang kejam: pelabur membuat keputusan terburuk apabila terlalu bergantung pada kelayakan akademik pendiri.

Kultus terhadap kelayakan akademik ini menyebabkan kerugian berjuta-juta dolar setiap tahun kepada industri ini. Lebih ironis lagi, Thiel dan YC yang benar-benar pandai berinvestasi, tidak melihat resume, tetapi keseluruhan kompleks antara pendiri dan idea mereka. Bagi pelabur kripto, ini mengingatkan kita untuk berhati-hati terhadap institusi yang hanya memadankan pola latar belakang universiti terkenal.

Sekian lama dahulu, lapan orang penyelidik dari Shockley Semiconductor masuk ke pejabat seorang bankir muda di San Francisco, Arthur Rock. "Lapan orang pemberontak" ini mengemukakan cadangan: mereka ingin menubuhkan syarikat pesaing. Rock melihat sesuatu dalam diri mereka—mungkin kemarahan istimewa yang berasal dari bakat cemerlang yang tidak mendapat ruang untuk berkembang—dan mulai membantu mereka mengumpul dana untuk menubuhkan Fairchild Semiconductor, syarikat yang secara meluas dianggap sebagai benih pertama Silicon Valley. Inilah kisah bagaimana Rock, percaya pertama terhadap pasukan ini, menjadi pelabur modal ventura moden pertama.

Keyakinan yang dipegang teguh oleh Rock selama puluhan tahun adalah bahawa menyokong bakat adalah inti pelaburan modal ventura. Dia suka berkata, pasukan pengurusan yang cemerlang boleh mencari peluang yang baik walaupun perlu keluar dari pasaran yang sedang mereka kuasai.

Pandangan rakan sekerja beliau berbeza. Tom Perkins dari Kleiner Perkins, yang fokus pada teknologi, bertanya sama ada ia adalah milik sendiri dan sama ada ia jelas lebih unggul daripada alternatif. Don Valentine, yang mendirikan Sequoia selepas bekerja dalam pemasaran di Fairchild, terpesona oleh pasaran. Pada pertengahan 1980-an, semasa Sequoia mempertimbangkan pelaburan awal ke dalam Cisco, kebanyakan rakan sekerja menolak; pasukan pendiri dianggap lemah. Namun, Valentine tetap melabur, dengan alasan bahawa pasaran rangkaian begitu besar sehingga walaupun pasukan yang biasa-biasa saja boleh menjual banyak peranti.

Tiga orang ini mencetuskan tiga falsafah berbeza dalam modal ventura Amerika; tetapi Rock menang dalam perang budaya. "Modal ventura adalah perniagaan manusia" bukan sahaja slogan yang cemerlang, tetapi juga meletakkan pendiri sebagai pusat cerita. Jika anda sedang menjual modal kepada pendiri, inilah yang ingin mereka dengar.

Tetapi adakah ia sebegitu mudah? Apakah bentuk sebenar "perniagaan manusia"?

Kepatuhan normatif

Sekarang, hampir setiap syarikat modal ventura menonjolkan pendiri sebagai prioriti utama.

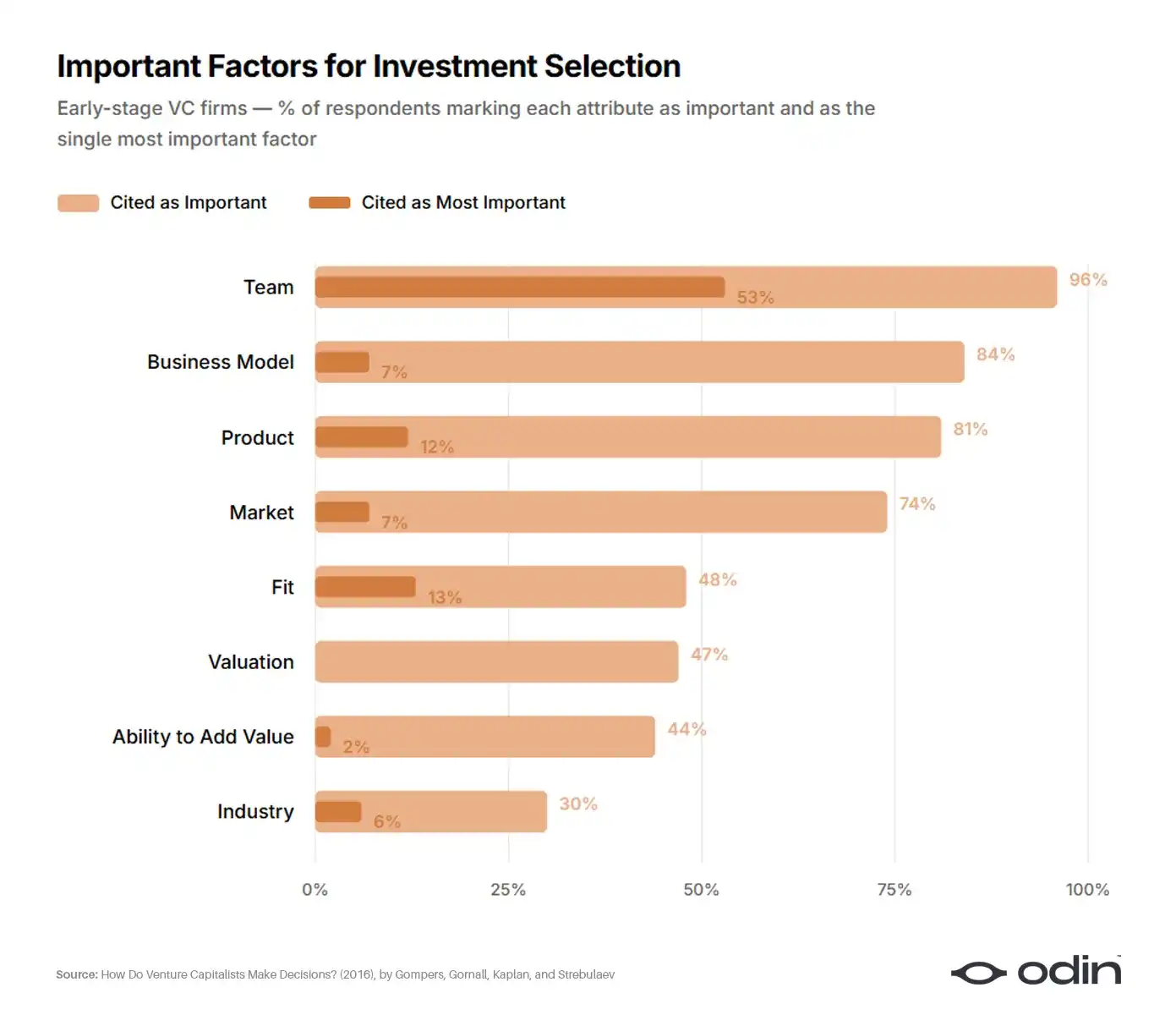

Pada tahun 2016, empat ekonom (Paul Gompers, William Gornall, Steven Kaplan, dan Ilya Strebulaev) mengkaji 885 pelabur modal ventura dari 681 syarikat untuk memahami bagaimana mereka membuat keputusan. Kajian ini merupakan analisis paling menyeluruh terhadap keputusan industri, dan kelihatan memberikan kesimpulan akhir terhadap falsafah Perkins dan Valentine.

Kira-kira 53% responden awal menjadikan pendiri sebagai faktor paling penting dalam pilihan perdagangan. Model perniagaan dan produk (bidang tradisional Perkins) dipilih oleh kira-kira 10% orang. Pasar dan industri (fokus Valentine) dipilih oleh kira-kira 6%. Selebihnya tersebar di penilaian, kesesuaian dengan dana, dan kemampuan penambah nilai sendiri oleh pelabur.

96% (92%) syarikat modal ventura mempertimbangkan pasukan sebagai faktor penting, 56% (55%) memandang pasukan sebagai faktor paling penting bagi kejayaan (kegagalan). Pasukan adalah yang paling penting bagi semua sampel sisi, tetapi terutamanya penting bagi modal ventura awal dan IT.

——Bagaimana Pelabur Risiko Mengambil Keputusan?, Gompers, Gornall, Kaplan dan Strebulaev

Melihat jawapan lain dalam tinjauan, 9% pelabur mengakui tidak menggunakan sebarang indikator kewangan, dan peratusan ini meningkat kepada 17% di kalangan pelabur awal. Industri yang begitu bergantung kepada penilaian kualitatif sepatutnya telah memikirkan standard penilaian serta cara untuk memantau hasil.

Sayangnya, jawapannya masih merupakan janji yang kabur—berinvestasi pada "pendiri terbaik", tetapi tidak menjelaskan apa maksudnya atau mengapa.

Kajian menunjukkan bahawa pelabur modal ventura tidak mahir dalam merefleksikan proses pengambilan keputusan mereka. Walaupun dalam eksperimen terkawal yang secara signifikan mengurangkan jumlah maklumat yang dipertimbangkan, pelabur modal ventura masih kekurangan pemahaman mendalam tentang bagaimana mereka membuat keputusan.

—— Kekurangan Wawasan: Adakah Pelabur Modal Risiko Benar-benar Memahami Proses Pengambilan Keputusan Mereka?, Andrew Zacharakis dan G. Dale Meyer

Oleh itu, pendekatan modal ventura yang mengutamakan pendiri menyebabkan wabak pemikiran malas yang ditempeli prasangka dan diplomaisme. Ini, pada gilirannya, terpancar dalam penurunan prestasi serta kejadian penipuan dan kelalaian yang kerap berlaku.

Titik buta sepuluh miliar dolar

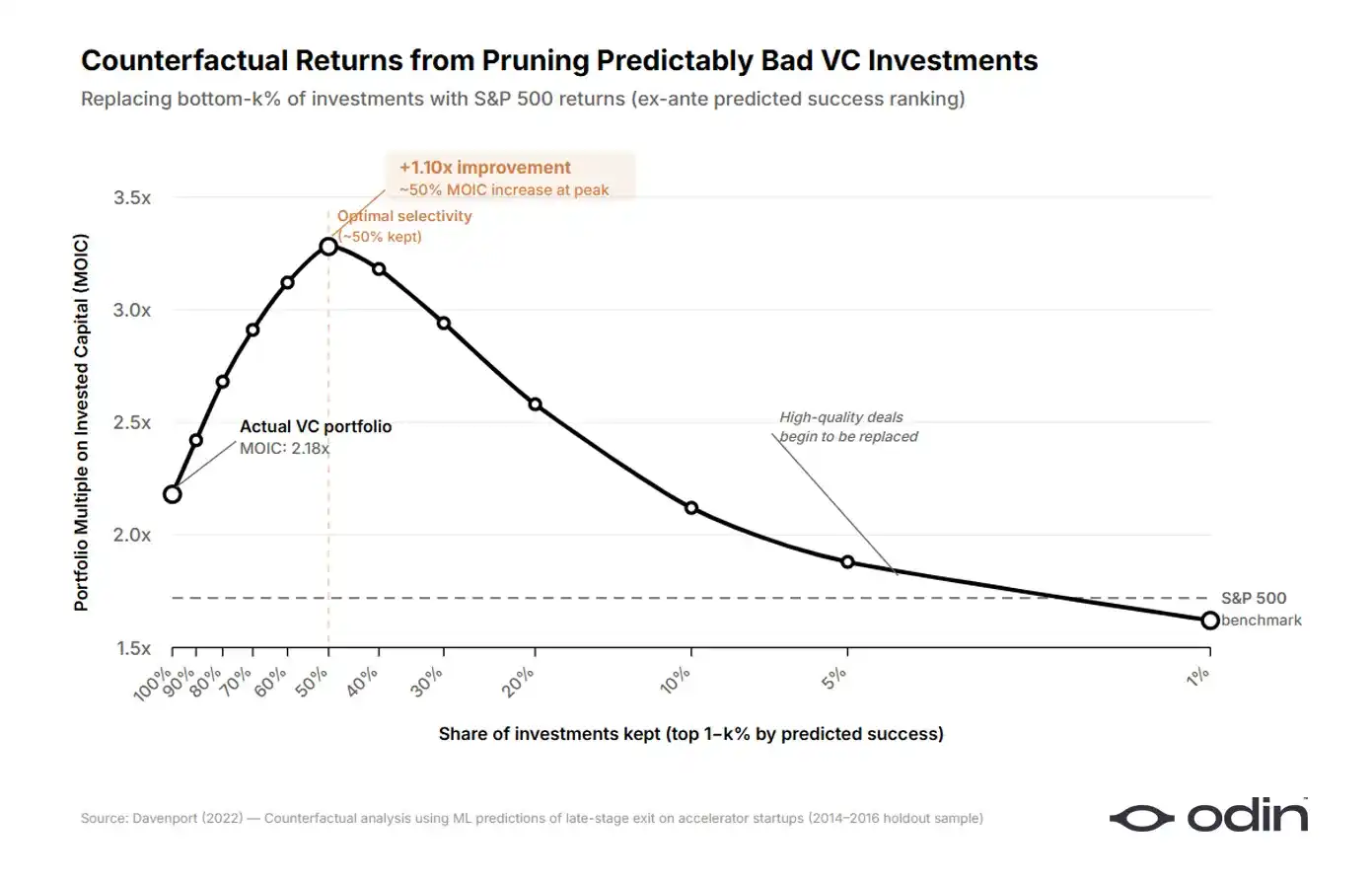

Pada tahun 2022, ekonom dari Booth School of Business, Universiti Chicago, Diag Davenport, menilai kerugian yang dialami industri akibat sikap penyederhanaan berlebihan ini.

Davenport membina model pembelajaran mesin pada set data lebih daripada 16,000 syarikat bermula, mewakili modal berjanji lebih daripada US$9 bilion. Beliau hanya melatih model menggunakan maklumat yang tersedia kepada pelabur ketika membuat keputusan, dan bertanya: Berapa banyak daripada pelaburan yang sebenarnya dibuat oleh pelabur modal ventura boleh diidentifikasi sebelumnya sebagai kurang baik berbanding memasukkan dana yang sama ke dalam alternatif pasaran awam biasa? Jawapannya adalah kira-kira separuh.

Davenport mendapati bahawa pulangan modal ventura boleh meningkat sebanyak 7 hingga 41 peratus dalam sampel tersebut dengan menghilangkan separuh pelaburan terburuk dan mengalihkan modal kepada pilihan pasaran awam. Dalam data yang diprosesnya, ini setara dengan kerugian yang boleh dielakkan melebihi US$900 juta. Kos pelaburan yang buruk, diukur sebagai spread berbanding pilihan luaran, kira-kira 1,000 basis point.

Davenport melatih dua algoritma selari, satu meramal syarikat permulaan mana yang akan menjadi pelaburan terbaik, dan yang lain meramal syarikat permulaan mana yang akan menjadi pelaburan terburuk. Apabila beliau membandingkan isyarat yang digunakan oleh setiap model, satu corak aneh muncul. Algoritma yang dibina berdasarkan hasil baik bergantung pada ciri produk, manakala algoritma yang dibina berdasarkan hasil buruk sangat bergantung pada latar belakang pendiri. Apabila pelabur membuat keputusan baik, mereka lebih teliti memerhati idea. Apabila mereka membuat keputusan buruk, mereka kelihatan lebih teliti memerhati pasukan.

Untuk menguji penekanan berlebihan, Davenport membina model terpisah yang hanya menggunakan data pendidikan pendiri, dan bertanya: Adakah dua syarikat yang kelihatan sama menjanjikan dalam model penuh akan mendapat hasil pelaburan yang berbeza kerana perbezaan prestasi mereka dalam model pendidikan semata-mata? Model menunjukkan bahawa pelabur secara sistematik memberi penekanan berlebihan terhadap pendidikan, dan mereka melakukan ini paling teruk terhadap syarikat permulaan yang berprestasi paling lemah kemudian.

Pelabur kelihatannya yakin bahawa model dunia yang mengutamakan pendiri adalah betul. Ini mungkin menyebabkan pelabur mengabaikan ciri-ciri yang boleh diramal, dan sirkum balik yang tidak pernah diperhatikan atau dipelajari terus berterusan, selari dengan model dan bukti yang dipaparkan oleh Hanna et al. (2014).

—— Investasi Buruk yang Dapat Diprediksi: Bukti dari Pemodal Ventura, Diag Davenport

Kertas kerja Davenport adalah sebahagian daripada kajian yang semakin ramai yang mencapai kesimpulan serupa, yang menunjukkan bahawa pelabur memberi berat berlebihan terhadap ciri-ciri pendiri yang cetek, menghasilkan pelaburan buruk yang dapat diramalkan (kesilapan pengasingan) dan peluang yang terlepas yang dapat diramalkan (kesilapan pengasingan).

Ini memiliki penjelasan struktural; dalam modal ventura, "kejayaan" lebih mudah diukur melalui pembiayaan bertahap daripada pelaburan jauh, dan jika keputusan pelaburan menjadi latihan tanda centang semata-mata, geseran pembiayaan akan berkurang.

Industri pada suatu masa meyakini bahawa kemampuan untuk mengumpulkan modal itu sendiri merupakan ciri ideal seorang pendiri, dan logik ini menjadi berulang. Pelabur mulai mencari pola pada prototaip pendiri yang paling mungkin mengumpulkan dana berikutnya, menjadikan prototaip tersebut lebih mudah mendapat dana dan memperkuat pola tersebut. Oleh itu, kualiti pulangan secara keseluruhan menurun, sementara kelajuan modal (dan pendapatan yuran) mempercepat.

Siklus ini dijelaskan oleh ekonom Daniel Kahneman, yang menggambarkan bahawa walaupun profesional yang kompleks, jika idea yang ringkas dan selari sejajar dengan insentif yang betul, mereka akan tergoda. Walaupun ia menghasilkan kesan yang jelas buruk.

Bukti statistik kegagalan kita seharusnya meragukan keyakinan kita terhadap penilaian terhadap calon tertentu, tetapi ia tidak melakukannya. Ia juga seharusnya membuat kita melembutkan ramalan kita, tetapi ia tidak melakukannya. Kita mengetahui secara umum bahawa ramalan kita hampir tidak lebih baik daripada tekaan rawak, tetapi kita terus merasa dan bertindak seolah-olah setiap ramalan tertentu adalah sah.

——Jangan Berkedip! Bahaya Keyakinan, Daniel Kahneman

Paradoks Pelabur Cemerlang

Ini menciptakan teka-teki yang menarik. Data menunjukkan bahawa atribut pendiri yang terlalu diberi berat menyebabkan keputusan pelaburan yang lebih buruk, terutamanya dalam perdagangan yang paling lemah. Namun, beberapa syarikat paling berjaya dalam industri ini juga merupakan yang paling agresif dalam memprioritaskan pendiri.

Founders Fund telah menghabiskan dua dekad menyokong orang-orang yang tidak biasa, sebelum orang lain bersedia. Peter Thiel juga mencipta Thiel Fellowship yang ditujukan kepada usahawan muda tanpa ijazah universiti, yang menghasilkan kisah kejayaan yang luar biasa.

Y Combinator telah beroperasi selama dua dekad berdasarkan prinsip mengenal pasti pendiri yang cemerlang. Faktanya, program ini telah terbukti mengurangkan diplomaisme dalam modal ventura dengan menyediakan sumber isyarat alternatif kepada pelabur.

Jika pemikiran prioritas pendiri hanyalah patologi sistemik, syarikat yang paling berkomitmen terhadapnya seharusnya menjadi yang paling buruk dalam prestasi. Sebaliknya, mereka adalah yang terbaik.

Jawapannya sebenarnya cukup terus terang. Apabila pelabur yang cemerlang berkata "pendiri lebih utama", maksud mereka jauh lebih kompleks daripada penjelasan dangkal seluruh industri.

Fallacy of the Great Person

Keinginan untuk menyederhanakan kejayaan pendiri sebagai senarai ciri-ciri yang boleh diramalkan adalah bentuk moden teori heroi; percaya bahawa sejarah dibentuk oleh individu luar biasa yang memiliki kehebatan semula jadi, sambil mengabaikan bagaimana kejayaan itu sendiri membentuk ciri-ciri tersebut.

Syarikat yang berjaya dengan rekod prestasi yang kuat? Pemimpinnya kelihatan berwawasan, menarik, dan mempunyai kemahiran komunikasi yang kuat. Syarikat yang mengalami kemunduran? Pemimpin yang sama kelihatan ragu-ragu, menyesatkan, atau bahkan sombong.

—— Efek Halo, Phil Rosenzweig

Sebagai contoh, pengusaha seperti Elon Musk membentuk harapan pelabur terhadap pencipta teknologi keras melalui banyak cerita tentang kecemerlangan lintas bidang, disiplin, dan keyakinannya. Oleh itu, inilah yang mereka cari dalam pencipta pertama, tanpa sedar bahawa Musk membangunkan sifat-sifat ini seiring masa, dan mereka sedang mengambil peluang daripada orang lain untuk melakukan perkara yang sama.

Pertimbangkan juga pelaburan Thiel terhadap Mark Zuckerberg, seorang pelajar Harvard yang berhenti belajar. Hari ini, ia sering dikutip sebagai contoh kemampuan Thiel dalam mengenal pasti pendiri yang cemerlang sejak awal. Namun, rekod semasa menunjukkan bahawa Thiel tertarik kepada Facebook itu sendiri, daya tarikan awal, serta cara Zuckerberg memilih untuk merangka isu identiti dalam talian.

Jika Zuckerberg menjalankan perniagaan penghantaran bunga, adakah Thiel akan mengenali sesuatu padanya? Sukar dibayangkan. Idea mengenai bagaimana rangkaian sosial universiti seharusnya berfungsi, serta bentuk spesifik yang telah diberikan oleh Zuckerberg, itulah sihir yang dicari oleh Thiel.

Memang, di perjumpaan DealBook Andrew Ross Sorkin, Peter Thiel ditanya bagaimana dia menilai pengasas, dan jawapannya selari dengan contoh Facebook.

Saya tidak akan memisahkan idea, strategi perniagaan, dan teknologi terlalu jauh daripada orang-orang. Semuanya adalah jenis transaksi kompleks yang dikemas bersama.

——Peter Thiel, pencipta bersama Founders Fund

Dia berkata, dia tidak dapat menilai kualiti pencipta tanpa menilai kualiti idea yang sedang dikaji oleh pencipta tersebut. Dia tidak dapat menilai idea tanpa memahami cara pencipta membentuknya. Keduanya tidak dapat dipisahkan.

Masalah yang patut diselesaikan

Akademia juga mengembangkan hujah yang saling melengkapi. Dalam sebuah kertas kerja yang diterbitkan pada tahun 2022 di Journal of Business Design and Entrepreneurship, Mattia Bianchi dan Roberto Verganti dari Stockholm School of Economics dan Politecnico di Milano berpendapat bahawa usahawan telah secara sistematik disalahfahami sebagai aktiviti menyelesaikan masalah, padahal ia sebenarnya terutamanya merupakan aktiviti mengenal pasti masalah.

Dalam kerangka mereka, tindakan kreatif paling penting oleh pendiri ialah mengenal pasti dan mentakrifkan masalah yang patut diselesaikan. Semua perkara lain, sama ada pitch deck, pelan masuk pasaran, atau peta jalan produk, berasal daripada kualiti takrifan awal ini.

Menganggap penemuan masalah sebagai tindakan reka bentuk, bukan sekadar penemuan, memperluas kesan berpotensi dalam amalan reka bentuk—dari menghasilkan penyelesaian secara kreatif hingga menghasilkan masalah itu sendiri secara kreatif. Menyenangkan semula masalah secara spekulatif adalah tuas lain untuk inovasi revolusioner, kerana pernyataan masalah yang tidak biasa boleh membuka laluan penyelesaian yang tidak disangka-sangka." — Bianchi dan Verganti, "Pengusaha sebagai Pencipta Masalah yang Patut Diselesaikan"

Jika kerangka ini betul, maka dikotomi utama dalam perjuangan antara penunggang dan kuda balap adalah salah. Penilaian terhadap pendiri harus berdasarkan masalah yang mereka pilih untuk selesaikan, serta kerangka khusus yang mereka gunakan untuk memahami masalah tersebut. Idea juga tidak boleh dinilai secara terpisah, kerana ia mencerminkan ekspresi material kepercayaan pendiri mengenai bagaimana dunia akan kelihatan sepuluh tahun mendatang. Keduanya saling menjelaskan, dan sebarang pelabur yang mengklaim dapat menilai keduanya secara terpisah pasti gagal dalam kedua-duanya.

Dari buah-buahan mereka, kamu akan mengenali mereka

Nabeel Hyatt dari Spark Capital menyatakan pendekatan kombinasi ini dengan baik. Apabila ditanya bagaimana cara membezakan antara pelaksana sejati dengan pendiri yang hanya kelihatan memenuhi banyak syarat, jawapannya secara mengejutkan langsung.

Cara kita membezakan penipu yang pandai menjual daripada pelaksana sejati ialah dengan melihat apa yang mereka cipta. Saya tidak pernah menilai sebuah syarikat dengan berkata, 'Orang ini patut menerima cek sebanyak $15 juta' hanya kerana melihat produk atau menggunakan laman web. Anda melihat produk, kemudian memahami orang di sebalik produk melalui penilaian produk tersebut." — Nabeel Hyatt, Rakan Biasa Spark Capital

Produk merupakan cerminan ambisi pendiri, yang secara mendalam mencerminkan kebijaksanaan, prioritas, serta masalah yang mereka pilih untuk selesaikan.

Seorang yang berkata "saya seorang pelabur" tetapi tidak menyelidiki produk dengan teliti, sama ada sedang melabur dalam model yang cetek, atau sedang melabur dalam daya tarikan dan pesona peribadi. Ini justru merupakan kebiasaan yang menghasilkan pelaburan buruk yang boleh diramalkan.

Sam Altman pada pertemuan Khosla Ventures pada tahun 2016 bersama Keith Rabois menyatakan pandangan yang sama dengan bahasa yang sedikit berbeza:

Ciri yang paling sukar dikenal pasti yang kami cari ialah keteguhan. Terdapat beberapa topik lain yang kami perhatikan: kejelasan visi, kemahiran komunikasi, dan kecemerlangan bukan tersirat dalam idea, yang akan kami kaji dengan sangat teliti. Ini adalah perkara yang tidak selalu boleh anda tentukan dengan tepat, tetapi biasanya boleh diperoleh data yang agak banyak, dan tidak sebegitu sukar untuk dinilai seperti keteguhan." — Sam Altman, Presiden terdahulu Y Combinator

Dia tidak membicarakan kehebatan pendiri. Dia membicarakan kehebatan idea, yang dibataskan kepada "bukan yang jelas", yang menunjukkan bahawa pendiri memilih masalah yang baru. Ada juga kejelasan visi, yang menunjukkan bagaimana mereka memahami dan menjelaskan masalah tersebut. Tentu saja, ada juga keteguhan hati yang mereka curahkan ke dalam proses ini.

Dengan menggunakan bahasa Bianchi dan Verganti, beliau berbicara sebagai pendiri yang merancang untuk menyelesaikan masalah yang berharga.

Seluruh lautan, dalam setit air

Apabila pelabur mengatakan mereka pelabur, mungkin ada dua maksud.

Jenis pertama ialah percaya bahawa ciri-ciri seperti asal-usul, latar belakang, daya tarikan, dan kejayaan pembiayaan sebelumnya memberi isyarat yang lebih kuat daripada apa yang dipilih pendiri untuk diluangkan masa mereka. Pada dasarnya, ini berpendapat bahawa pendiri adalah barangan substitusi yang boleh disusun mengikut peringkat. Ini adalah versi yang paling langsung dibantah oleh data Davenport.

Versi kedua, yang lebih jarang, adalah keyakinan bahawa objek yang dinilai adalah campuran unik manusia dan idea. Tugas pelabur ialah menyusun gambaran lengkap: pilihan masalah, bentuk penyelesaian, dan sifat pasukan. Hanya dengan cara ini, mereka dapat memahami peluang di hadapan mereka sepenuhnya.

Keduanya mudah disalahfahami kerana menggunakan perkataan yang sama. Keduanya mengungkapkan dengan bahasa yang menyokong manusia dan merayakan potensi manusia. Yang pertama adalah malas dan diberi ganjaran yang cukup oleh norma industri. Yang kedua sukar, sering disalaherti, tetapi jelas merupakan jalan menuju pelaburan berkualiti lebih tinggi.

Argumen bukanlah bahawa pelabur harus meninggalkan analisis pasukan kualitatif dan kembali kepada kaedah Perkins dan Valentine. Kesimpulannya hanyalah pasukan tidak boleh dinilai secara efektif tanpa konteks apa yang sedang mereka lakukan, dan mencuba untuk melakukannya adalah di mana pelabur terperangkap dalam corak pemadanan yang bermasalah.

Inilah sebabnya unit atom usaha bukanlah pendiri atau idea, tetapi kesatuan keduanya. Pelabur modal ventura mesti melihat kedua-duanya dari jarak yang cukup jauh dan menilainya sebagai satu entiti tunggal.

Daripada mempersoalkan soalan lama antara penunggang atau kuda balap, tugas pelabur ialah mengenal pasti centaur.

Catatan: Satu kertas kerja tahun 2009 memberikan bukti empirik untuk menekankan idea semasa menilai syarikat dengan menganalisis berapa banyak syarikat yang telah menukar pasukan kepimpinan atau produk utama semasa IPO. Namun, ini merangkumi tempoh di mana VC sering memperkenalkan pengurusan baru sebelum pelancaran, yang kelihatan tidak lagi relevan.

Gunakan Odin untuk mengendalikan syarikat modal ventura anda melalui telefon bimbit.