Tulisan | Sleepy.txt

Pada 25 Februari, Stripe mengeluarkan surat terbuka tahunan.

Pada tahun 2025, jumlah transaksi yang mengalir melalui rangkaian pembayaran Stripe mencapai US$1.9 trilion, setara dengan 1.6% PDB global, melebihi PDB Australia dalam satu tahun. Namun, pendiri Stripe, saudara-saudara Collison, tidak menggunakan surat tahunan ini untuk membanggakan prestasi mereka, tetapi membincangkan Revolusi Industri, Hadiah Nobel Ekonomi, dan fizik lubang hitam.

Kenapa sebuah syarikat pembayaran perlu bercakap tentang ini? Apa yang ingin ia sampaikan?

Stripe percaya bahawa peperangan mengenai "siapa yang akan menjadi infrastruktur dasar perniagaan global generasi seterusnya" telah dimulakan secara diam-diam. Dan ia ingin menjadi pihak yang menetapkan peraturan. Surat ini adalah seruan sebelum peperangan, sebuah risalah yang ditujukan kepada semua CEO dan usahawan di seluruh dunia.

Mesin ini berputar semakin pantas

Stripe merasakan ini adalah saat yang penting, kerana mesin pengasingan yang dipanggil "pasar" sedang beroperasi pada kelajuan yang belum pernah terjadi sebelumnya.

Fungsi mesin ini bukan untuk memastikan kemakmuran bersama, tetapi secara kejam menyaring keuntungan, modal, dan bakat, lalu mengalihkannya semula kepada perusahaan yang paling produktif. Dulu, mesin ini berputar perlahan, dan semua orang mendapat makanan. Tetapi sekarang, AI telah memasang enjin baharu ke dalam mesin ini.

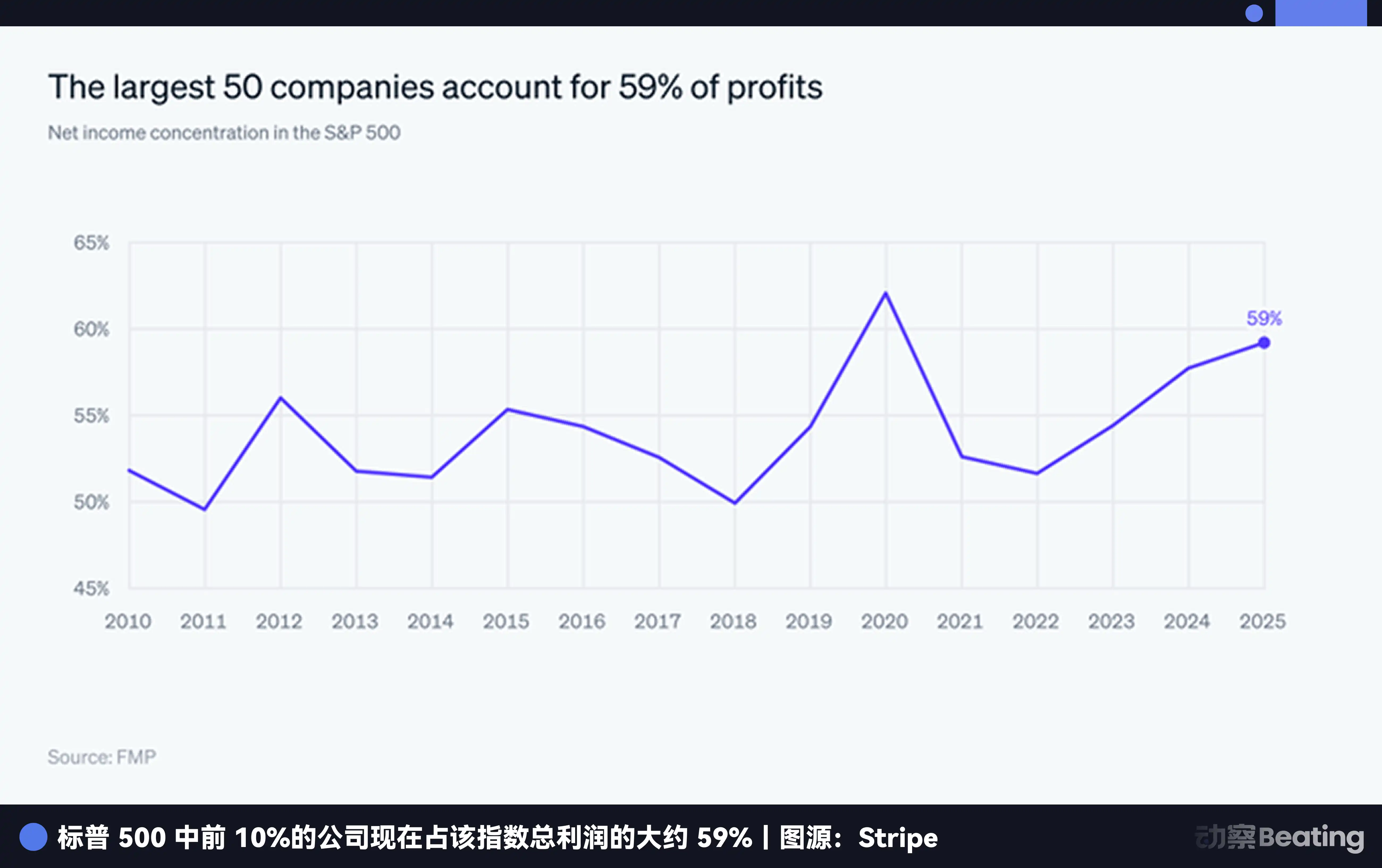

Stripe dalam suratnya merujuk kepada satu set data: sepertiga perusahaan awam paling menguntungkan di Amerika Syarikat mengambil 2/3 daripada nilai pasaran keseluruhan, iaitu peratusan tertinggi sejak data mula dikumpulkan pada tahun 1963. JPMorgan juga membincangkan keadaan "pemenang mengambil semuanya" dalam prospek awal 2026, menunjukkan pengumpulan pasaran yang berlebihan. Sepuluh peratus perusahaan teratas dalam S&P 500 menyumbang 59% daripada keuntungan.

Pemisahan ini bukan sahaja antara syarikat besar dan kecil, tetapi juga merupakan ujian hidup mati dalam persaingan dalam industri. Surat itu menyebut beberapa contoh industri; mari kita tambahkan latar belakang:

Ritel: Dalam tiga tahun terakhir, jualan fizikal telah meningkat hanya 5% selepas disesuaikan dengan inflasi, manakala e-dagang meningkat 30% dalam tempoh yang sama. Ini bermakna, jika anda seorang pengecer semata-mata fizikal, anda mungkin merasa perniagaan anda masih boleh bertahan, tetapi sebenarnya anda telah ditinggalkan oleh zaman.

Industri penerbangan: Dua raksasa, Delta Air Lines dan United Airlines, hampir mengambil keseluruhan keuntungan industri penerbangan Amerika pada tahun 2025. Syarikat penerbangan lain berjuang untuk bertahan hidup.

Perubatan: Kepasaran keuntungan hospital tradisional dan syarikat insurans menyusut tajam, manakala sektor teknologi perubatan dijangka mencapai lebih daripada US$110 bilion EBITDA (keuntungan sebelum faedah, cukai, susut nilai, dan agihan) pada tahun 2029. Wang sedang mengalir dari model lama ke model baharu.

Data yang lebih luas menunjukkan bahawa permintaan terhadap perisian, komputer, dan pusat data mendorong hampir separuh pertumbuhan PDB Amerika Syarikat pada tahun 2025. Dahulu kita berkata perisian menelan dunia, kini ia adalah kuasa penggerak pertumbuhan. Industri yang tidak berada di atas kuasa penggerak dan perisian akan menghadapi hari yang semakin sukar.

Mari kita lihat beberapa data lagi mengenai «pemula usaha». Jumlah penghantaran kod di GitHub meningkat 41% pada tahun 2025 (sebelum ini, pertumbuhan tahunan hanya 10-12%), jumlah aplikasi iOS yang dilancarkan meningkat 60% secara tahunan pada bulan Disember, dan bilangan syarikat yang mencapai pendapatan tahunan $10 juta dalam tempoh tiga bulan telah ganda dua.

AI sedang mendorong kelajuan usaha permulaan kepada paras maksimum.

Perkhidmatan pendaftaran syarikat milik Stripe sendiri, Stripe Atlas, juga mengalami pertumbuhan 41% dalam pendaftaran pada tahun 2025, dan 20% syarikat baru Atlas menerima bayaran pertama mereka dalam tempoh 30 hari, berbanding hanya 8% pada tahun 2020.

Mereka juga melancarkan Claimable Sandboxes, yang membolehkan pembangun menyebarkan akaun Stripe secara sekali klik langsung daripada alat pengaturcaraan AI seperti Vercel dan Replit, dengan lebih daripada 100,000 sandbox telah dicipta melalui cara ini. Ini bermakna, proses seorang pembangun dari mempunyai idea, menulis kod, hingga menerima duit pertama, telah dipendekkan kepada tahap yang belum pernah terjadi sebelum ini.

Mesin pengasingan sedang dipercepat, spesies baru sedang muncul dalam jumlah besar, dan mereka dilahirkan sebagai entiti global. Ini membawa kepada soalan seterusnya: spesies baru ini secara alami global, tetapi adakah mereka benar-benar mampu menerima pembayaran secara global?

Produk tidak mengenal sempadan, wang mengenal sempadan

Jawapannya pasti tidak.

Internet membolehkan maklumat dan produk mengalir tanpa sempadan, tetapi pergerakan wang masih dihalang oleh dinding-dinding tak kelihatan. Ini adalah kontradiksi struktural terbesar dalam perniagaan global semasa ini, dan juga medan pertempuran utama Stripe.

Bagaimanakah globalisasi masa lalu? Coca-Cola mengambil masa 20 tahun untuk membungkus botol soda pertama di Cuba; McDonald's dan Starbucks masing-masing mengambil masa 27 tahun dan 16 tahun untuk membuka kedai pertama mereka di Kanada. Di era internet, Facebook mengambil masa 5 tahun untuk menyokong mata wang antarabangsa, dan Google mengambil masa 4 tahun untuk menerima bayaran iklan pound pertama.

Namun sekarang, strategi membangun pangkalan utama terlebih dahulu sebelum memperluas ke luar negara sudah tidak lagi popular.

Produk AI semasa, sejak hari pertama kelahirannya, "pasar domestik" mereka adalah seluruh internet, dilancarkan serentak secara global, menjangkau semua pasaran dalam satu saat. Namun, walaupun pelanggan mereka tersebar di seluruh dunia, kemampuan mereka untuk menerima pembayaran dikekang ketat oleh sempadan negara.

Di sebalik pergerakan dana terdapat infrastruktur lama yang dibina berdasarkan sistem negara-bangsa—SWIFT, sistem penyelesaian bank pusat setiap negara, lesen pembayaran tempatan, kawalan pertukaran asing, dan kepatuhan anti pencucian wang. Sistem ini direka untuk pergerakan wang di dalam negara, bukan untuk pergerakan wang di atas internet.

Seorang pembangun ingin menjual perisian mereka secara dalam talian, mereka perlu mengemukakan permohonan untuk akaun pedagang, proses ini mungkin memakan beberapa minggu; mereka perlu mengintegrasikan gerbang pembayaran, yang memerlukan penulisan kod yang banyak; mereka perlu menangani mata wang dari negara yang berbeza, yang melibatkan pertukaran mata wang yang kompleks; mereka perlu mematuhi undang-undang setiap negara, yang memerlukan pasukan undang-undang. Bagi sebuah pasukan kecil yang hanya terdiri daripada dua atau tiga orang, ini adalah tugas yang hampir mustahil untuk dilaksanakan.

Pendiri Stripe, saudara-saudara Collison, memahami ini secara langsung.

Pada tahun 2007, ketika masih dua remaja Ireland, mereka menubuhkan syarikat pertama mereka, Auctomatic, sebuah perisian yang menyediakan alat pengurusan untuk penjual eBay. Mereka dengan cepat menyedari bahawa perkara paling sukar bukanlah menulis kod atau mencari pelanggan, tetapi bagaimana untuk menerima pembayaran daripada pelanggan di seluruh dunia.

Pada masa itu, mereka hanya mempunyai dua pilihan: menggunakan PayPal, tetapi PayPal sangat tidak mesra kepada pembangun dan akan membekukan akaun secara sewenang-wenang; atau berurusan dengan bank, yang lebih rumit lagi.

Itu sebabnya Stripe dilahirkan. Mereka ingin menjadikan pembayaran dalam talian sebagai proses yang kompleks, memerlukan kebenaran, dan penuh gesekan, menjadi seringkas memanggil satu API.

Kejayaan Stripe juga kerana ia menangani titik kesakitan ini. Ia mengambil semua kerja latar belakang yang kompleks sendiri, seperti berurusan dengan bank, organisasi kad kredit, dan agensi pengawas, kemudian memberikan antaramuka yang sangat ringkas kepada pembangun. Pembangun tidak perlu lagi mengambil kira perkara-perkara rumit yang sepele, tetapi hanya perlu memfokuskan pada produk mereka sendiri.

Tetapi bahkan Stripe pun tidak dapat sepenuhnya meruntuhkan dinding ini. Surat terbuka menyatakan bahawa produk kad Stripe, yang dilancarkan selama 7 tahun, hanya mencakup 22 negara. Sebaliknya, syarikat fintech sendiri adalah yang paling perlahan dalam globalisasi; Chime dari Amerika Syarikat, yang telah beroperasi selama 12 tahun, masih terbatas di Amerika, manakala Nubank dari Brazil memerlukan 6 tahun untuk keluar dari Brazil.

Tetapi permintaan ada di sana, alat AI PPT asal California, Gamma, setelah mengintegrasikan Stripe dan mengaktifkan pembayaran UPI di India, pendapatan dari India pada bulan tersebut langsung meningkat 22%. Kasus ini menunjukkan bahawa apabila infrastruktur telah disambungkan, permintaan yang tertekan akan meletup secara serta-merta. Data Stripe juga mengesahkan hal ini, bagi perusahaan yang pendapatan utamanya datang dari luar negara, 30% pendapatan bukan berasal dari pasaran asal mereka atau dari ekonomi terbesar seperti Amerika, China, Jepun, dan Jerman, tetapi dari negara-negara kecil yang jarang disebut dalam berita.

Lalu, jika infrastruktur kewangan lama direka untuk dunia lama, bagaimanakah kita boleh memecahkan dinding ini?

Stablecoin, bebas daripada naratif kripto

Stablecoin kini mungkin sudah tidak lagi dianggap sebagai kripto. Ia adalah infrastruktur pembayaran global baru yang pertama kali membuat wang mengalir di internet sebagaimana data mengalir di internet dengan semulajadi.

Pada tahun 2025, dalam musim dingin kripto di mana harga bitcoin jatuh 50%, jumlah pembayaran stablecoin meningkat dua kali ganda menjadi US$400 bilion, dengan 60% merupakan pembayaran B2B. Stripe menyebutnya sebagai "Musim Panas Stablecoin". Orang tidak lagi hanya menggunakannya untuk spekulasi, tetapi mulai menggunakannya untuk menjalankan perniagaan.

Platform mata wang stabil Bridge yang diakuisisi oleh Stripe, volum transaksinya meningkat lebih dari 4 kali ganda. Seorang pendiri YC boleh mendapatkan pendanaan dalam mata wang stabil, menyimpannya dalam akaun kewangan Stripe untuk menghasilkan faedah, kemudian menggunakannya untuk membayar gaji jurutera di mana-mana sahaja di seluruh dunia. Ini dahulu tidak pernah terbayangkan.

Lebih menarik lagi, CEO raksasa fintech Sweden, Klarna, dahulu merupakan seorang skeptik kripto yang terkenal, tetapi kini Klarna sendiri menjadi bank pertama yang mengeluarkan mata wang stabil di jaringan ujian Tempo milik Stripe, dengan harapan untuk mengurangkan kos penyelesaian pembayaran lintas sempadan.

Stripe meramalkan bahawa perniagaan masa depan akan dilaksanakan oleh agen AI, yang memerlukan blockchain yang mampu menyokong sepuluh miliar transaksi per saat. Namun, infrastruktur blockchain semasa masih tidak mampu menanggung masa depan ini. Oleh itu, Stripe sendiri mencipta blockchain—Tempo.

Ia khusus dalam pembayaran, pengesahan dalam masa kurang daripada satu saat, privasi pilihan, dan kompatibilitas dengan sistem pematuhan. Visa, Nubank, dan Shopify sudah menguji pelbagai skenario dengannya. Stripe juga melancarkan Akaun Kewangan, yang menjangkau lebih daripada 100 negara pada hari pertama pelancaran, menjadikannya produk kewangan global pertama yang benar-benar lahir secara global.

Ambisi Stripe adalah menjadi protokol TCP/IP untuk infrastruktur baru ini. Yang ingin dicapainya bukan sekadar memperbaiki sistem saluran lama, tetapi membina rangkaian pembayaran global baru yang direka khas untuk internet asli.

Kebanyakan perusahaan sedang membakar wang secara percuma

Stripe dalam suratnya menyatakan: Kebanyakan perusahaan hidup dalam "modus pendapatan rendah" dan membuang-buang banyak wang setiap hari dalam proses pembayaran.

Apakah model pendapatan rendah? Ia adalah apabila infrastruktur pembayaran tidak dioptimakan, menghabiskan wang dalam hal kadar konversi, kadar pengesahan, dan pencegahan penipuan. Apakah model pendapatan tinggi? Stripe memberikan beberapa kes sebenar:

Microsoft menilai prestasi penyedia pembayaran secara bulanan, secara berterusan mengoptimumkan kadar kebenaran, yang secara ketara meningkatkan pendapatan.

Selepas Gatwick Airport menukar sistem pembayaran kepada Stripe, kejayaan pembayaran meningkat sebanyak 2.5 peratus, nombor ini kelihatan kecil, tetapi apabila didarabkan dengan jutaan transaksi setiap tahun, ia menjadi kos yang tidak boleh diabaikan.

Perusahaan penilaian kredit FICO telah beralih sepenuhnya ke Stripe melalui ujian A/B, meningkatkan kadar kebenaran sebanyak 1 peratus.

Syarikat perubatan jarak jauh Ro meningkatkan kadar kebenaran sebanyak 2% dan mengurangkan kadar pertikaian sebanyak 3% setelah menggunakan Stripe, menghasilkan pendapatan tambahan puluhan juta dolar setiap tahun.

Kes-kes ini menunjukkan bahawa pengoptimuman pembayaran adalah perkara yang perlu dilakukan.

Masalah lain yang dihadapi oleh perusahaan ialah kesukaran dalam pembiayaan. Sejak krisis kewangan 2008, kredit kepada usaha kecil dan menengah di seluruh dunia terus menguncup. Pinjaman kepada usaha kecil di Ireland merosot sebanyak 66%, pinjaman kecil di bawah AS$1 juta di Amerika Syarikat menurun 5%, dan kadar pertumbuhan PDB negara-negara OECD turun dari 2.8% setahun kepada 1.0%. Bank tradisional enggan memberi pinjaman kepada usaha kecil kerana mereka tidak mempunyai data yang mencukupi untuk menilai risiko, dan kos pengesahan tinggi.

Logik Stripe Capital ialah, saya mempunyai semua data transaksi anda, saya memahami perniagaan anda lebih daripada mana-mana bank. Ia memberi pinjaman berdasarkan data transaksi semasa pedagang, mengelakkan proses persetujuan yang rumit bank tradisional. Perusahaan yang menerima pembiayaan Stripe Capital meningkat sebanyak 27 peratus lebih pantas dalam setahun ke depan berbanding perusahaan sejenis yang tidak menerimanya, dan yang paling pantas meningkat lebih daripada tiga kali ganda.

Stripe sedang mengubah dirinya dari alat pembayaran menjadi sistem operasi perniagaan. Ia tidak hanya membantu anda menerima pembayaran, tetapi juga membantu anda membiayai, mengeluarkan kad, mengurus kewangan, dan mencegah penipuan. Ia ingin menjadi otak kewangan perusahaan, bukan sekadar terminal penerima pembayaran.

Namun, semua ini adalah masalah di dunia di mana keputusan dibuat oleh manusia dan manusia membeli barang. Tetapi jika keputusan dan pembelian dilakukan oleh agen AI, infrastruktur ini perlu berkembang menjadi apa?

Agen AI telah tiba, siapa yang akan memiliki dompetnya?

Apabila agen AI menjadi pelanggan baru, infrastruktur pembayaran keseluruhan perlu direka semula, dan hak reka bentuk ini akan menentukan peraturan permainan perniagaan generasi seterusnya.

Apakah Agentic Commerce? Secara ringkas, ia berlaku apabila AI menjadi cukup pintar untuk bukan sekadar alat carian, tetapi seorang agen yang diberi kuasa untuk menyelesaikan tugas atas nama anda. Anda berkata kepada ia, “Bantu saya tempah tiket pesawat ke Shanghai pada Selasa depan, di dekat tingkap, dengan nilai terbaik,” dan ia akan secara automatik membandingkan harga, membuat tempahan, dan membayar, tanpa sebarang campur tangan dari anda.

Kita berada di ambang ledakan dunia baru ini. Seperti internet pada pertengahan 1990-an, protokol asas seperti HTTP, HTML, dan DNS sedang bersaing untuk membentuk diri, dan tiada siapa yang tahu protokol mana yang akan menang, ada AltaVista dan ada Google. Kini pun begitu, tiada siapa yang tahu siapa yang akan menjadi 'HTTP' bagi perniagaan agen.

Stripe membahagikan evolusi perniagaan agen kepada lima tahap:

L1 menghilangkan borang web, AI boleh membantu anda mengisi secara automatik borang pendaftaran, log masuk, dan pembayaran yang menjengkelkan;

L2 adalah carian deskriptif, di mana anda boleh menggunakan bahasa semula jadi untuk memberitahu AI apa yang anda inginkan, dan ia akan membantu anda mencari dan memaparkan hasilnya;

L3 adalah ingatan kekal, AI akan mengingat semua preferensi dan sejarah anda;

L4 ialah kuasa diberikan, anda boleh memberi kuasa kepada AI untuk membuat keputusan pembelian secara autonomi dalam had tertentu;

L5 adalah ramalan aktif, AI bahkan boleh mengatur segalanya untuk anda sebelum anda sedar bahawa anda memerlukannya.

Stripe menilai, kita kini berada di sempadan L1 dan L2. Namun, sekali kita melangkah ke L3 dan L4, bentuk perniagaan akan diubah secara radikal. Apabila ribuan agen AI berdagang di internet untuk manusia, mereka memerlukan dompet sendiri dan protokol pembayaran sendiri.

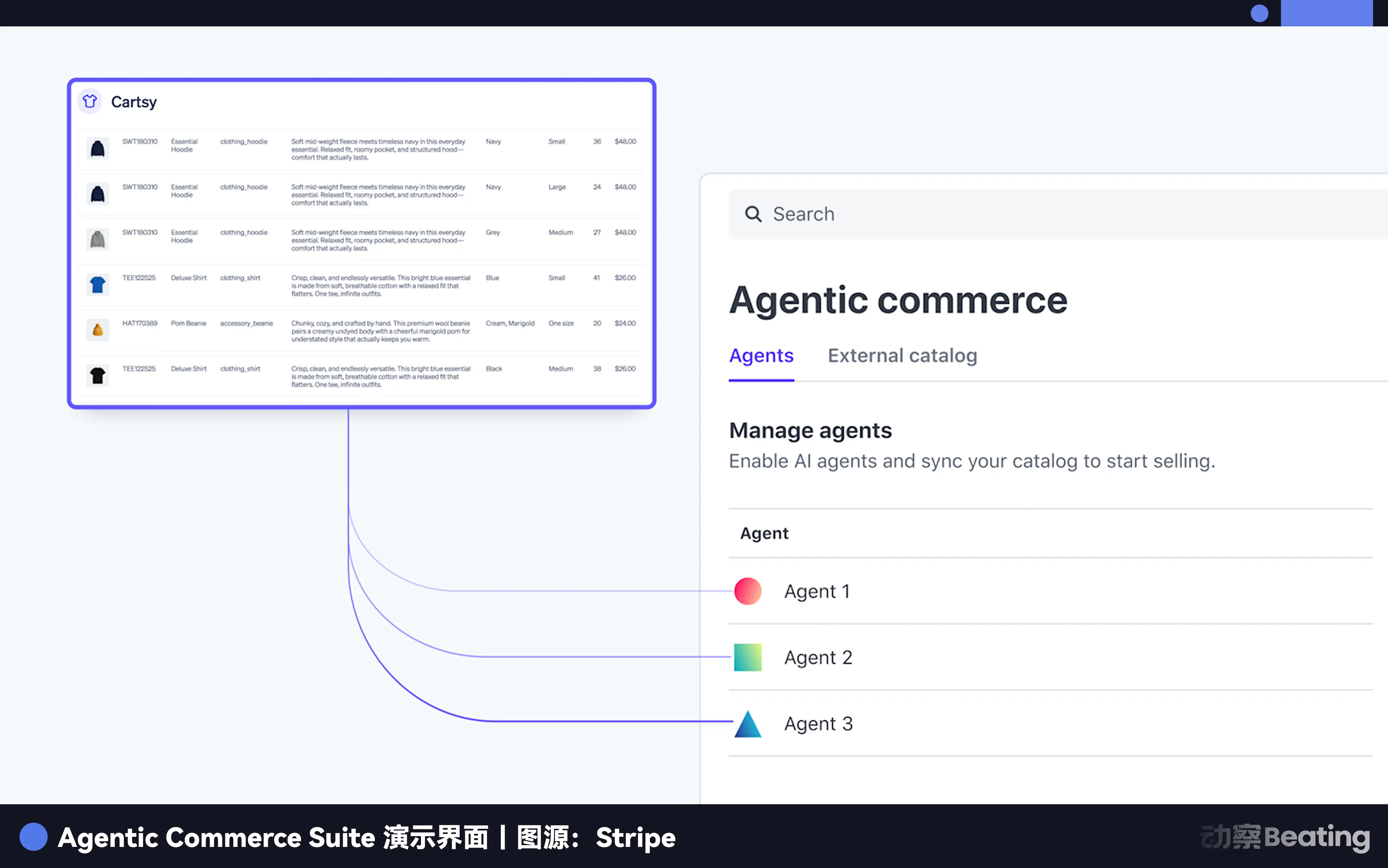

Ini adalah masa depan yang sedang diperjuangkan oleh Stripe. Mereka bekerja sama dengan OpenAI untuk mengembangkan protokol perniagaan agen, bekerja sama dengan Microsoft untuk menyediakan kemampuan pembayaran bagi Copilot mereka, dan melancarkan Agentic Commerce Suite yang membolehkan merek-merek seperti Etsy dan Coach mengintegrasikan sekali sahaja, lalu menjual kepada agen AI di pelbagai platform AI. Mereka bahkan melancarkan ciri bernama Machine Payments, yang membolehkan agen AI itu sendiri menjadi jenis pelanggan baru yang boleh dikenakan bayaran—iaitu, bukan hanya manusia yang membeli menggunakan AI, tetapi AI juga boleh membayar AI.

Apabila agen AI menjadi subjek penggunaan baru, Stripe ingin menjadi pihak yang menyediakan dompet dan protokol pembayaran untuk mereka—ini adalah medan pertempuran yang jauh lebih besar daripada pemprosesan pembayaran itu sendiri.

Hambatan teknikal, sama ada sempadan pembayaran atau dompet agen AI, Stripe sedang menyelesaikannya satu per satu. Tetapi masih ada dinding yang lebih tua dan lebih tegar yang menghalang semua kemungkinan ini.

Lawan terakhir

“Permis Republik” (A Republic of Permissions). Ini adalah penilaian yang jarang dinyatakan secara terbuka oleh perusahaan komersial, yang dikutip Stripe di akhir suratnya, berdasarkan teori penerima Hadiah Nobel Ekonomi 2025, sejarawan ekonomi Joel Mokyr: yang menghalang semua ini bukan teknologi, tetapi sistem yang terdiri daripada regulator, komite, dan mahkamah, yang atas nama “mencegah perkara buruk berlaku” tetapi secara sistematik mematikan “perkara baik berlaku”.

Pandangan utama Mokyr ialah bahawa Revolusi Industri berlaku di Britain pada abad ke-18 bukan semata-mata kerana ada batu bara dan enjin stim, tetapi kerana persekitaran politik dan budaya sosial Britain pada masa itu membentuk sikap perbaikan yang mendorong inovasi dan pengambilan risiko perniagaan. Dalam sejarah, ramai teknologi baharu gagal bukan kerana teknologi itu sendiri buruk, tetapi kerana dibunuh oleh agen bukan pasaran—seperti kerajaan, guild, dan gereja.

Stripe percaya bahawa kita hidup hari ini dalam sebuah "republik kebenaran" yang besar. Ia menyenaraikan senarai kritikan:

Dalam pengembangan ubat AI, walaupun AI boleh menyelesaikan ramalan pelipatan protein yang dahulunya memerlukan bertahun-tahun dalam beberapa minggu, kelajuan pelancaran ubat baharu masih dilambatkan oleh proses ujian klinikal yang perlahan, dengan purata lebih daripada 10 tahun.

Pengusaha Eropah sedang dikekang oleh syarat-syarat rumit Akta AI EU, di mana sebuah syarikat rintisan AI kecil mungkin perlu menghabiskan banyak masa dan wang untuk memenuhi keperluan pematuhan, bukan memfokuskan pada pembangunan produk.

Teknologi tenaga nuklear yang lebih selamat dan lebih cekap generasi baru dihalang oleh pengawasan yang rigid dan bersifat veto, sehingga tidak dapat dilaksanakan, walaupun tekanan perubahan iklim semakin mendesak.

Kereta autonom Waymo, yang dihentikan oleh peraturan tempatan di San Francisco, mengalami halangan dalam pembangunan, walaupun data menunjukkan ia lebih selamat berbanding pemanduan manusia.

Namun Stripe juga tidak sepenuhnya pesimis. Ia juga memberikan contoh-contoh sebaliknya yang berusaha tumbuh di celah-celah tersebut:

Mistral AI dari Perancis dan Bending Spoons dari Itali, walaupun berada dalam persekitaran pengawasan yang ketat di Eropah, masih berkembang menjadi syarikat AI sedunia;

Zipline dari Rwanda dan Varda dari Amerika Syarikat, dalam bidang-bidang yang dikawal ketat seperti penghantaran drone dan pembuatan ruang angkasa, berjuang langkah demi langkah untuk mendapatkan kebenaran dan membuka model perniagaan baharu;

Spring Health dan Maven Clinic di Amerika Syarikat, dalam industri perubatan yang paling konservatif, meningkatkan kecekapan dengan perisian dan data, serta mengubah cara perkhidmatan kesihatan mental dan kesihatan wanita diberikan.

Ini adalah kebimbangan paling mendalam Stripe, dan warna paling berat dalam surat ini. Ia membandingkan perubahan AI semasa ini dengan proses jatuh ke dalam lubang hitam; pada saat anda melintasi «batas peristiwa», anda tidak merasakan apa-apa, tetapi masa depan anda telah berubah secara tak terbalik. Stripe percaya bahawa kita berdiri di ambang «titik singulariti yang berbeza, tetapi semoga lebih baik».

Di akhir surat ini, Stripe tidak memberikan jaminan optimis atau ramalan pesimis. Ia hanya menyatakan bahawa mesin pasaran tidak akan berhenti, ia hanya akan berputar semakin pantas. Adakah anda menjadi pemenang yang dipilih oleh mesin itu, atau menjadi data yang tidak diperlukan dan dilempar keluar tanpa belas kasihan, bergantung pada tindakan anda sekarang.

Dari desa kecil Dromineer di Ireland yang hanya berpenduduk 102 orang, Stripe dalam waktu lima belas tahun mengubah tujuh baris kod menjadi sebuah empayar perniagaan yang mengalirkan 1.6% PDB global. Langkah seterusnya adalah menentukan peraturan perniagaan global generasi seterusnya.

Klik untuk mengetahui jawatan yang sedang dilamar oleh BlockBeats

Selamat datang ke komuniti rasmi律动 BlockBeats:

Kumpulan langgan Telegram: https://t.me/theblockbeats

Grup percakapan Telegram:https://t.me/BlockBeats_App

Akaun rasmi Twitter: https://twitter.com/BlockBeatsAsia