Penulis asal: David, Shenchao TechFlow

On March 18, another blockchain mainnet went live.

Ia dipanggil Tempo, yang dibelakanginya terdapat Stripe dan Paradigm. Stripe adalah salah satu syarikat pembayaran dalam talian terbesar di dunia, yang mengendalikan transaksi sebanyak $1.9 trilion pada tahun lepas; Paradigm adalah salah satu modal ventura terbesar dalam industri kripto. Kedua-duanya bekerjasama pada tahun lepas untuk melabur $500 juta ke dalam Tempo, penilaian projek:

5 bilion.

Blockchain bernilai US$5 bilion, bukan untuk spekulasi kripto, bukan DeFi, bukan juga meme. Pada hari pelancaran mainnet, produk paling menonjol yang diperkenalkan oleh Tempo ialah:

Biarkan mesin membayar kepada mesin.

Kata-kata ini kedengaran agak abstrak, anda boleh memahaminya sebagai AI sekarang perlu membayar untuk setiap langkah. Memanggil satu API memerlukan bayaran, membeli satu unit pengiraan memerlukan bayaran, mengambil sekumpulan data dari pangkalan data juga memerlukan bayaran...

Tetapi sistem pembayaran yang ada semuanya direka untuk manusia, akaun bank memerlukan kad pengenalan, kad kredit memerlukan pengenalan wajah, dan Alipay memerlukan kod pengesahan telefon.

AI tidak lulus mana-mana.

Ia boleh membantu anda menyelesaikan keseluruhan alur kerja, tetapi pada langkah pembayaran, anda perlu berhenti dan menunggu manusia menekan «Sahkan».

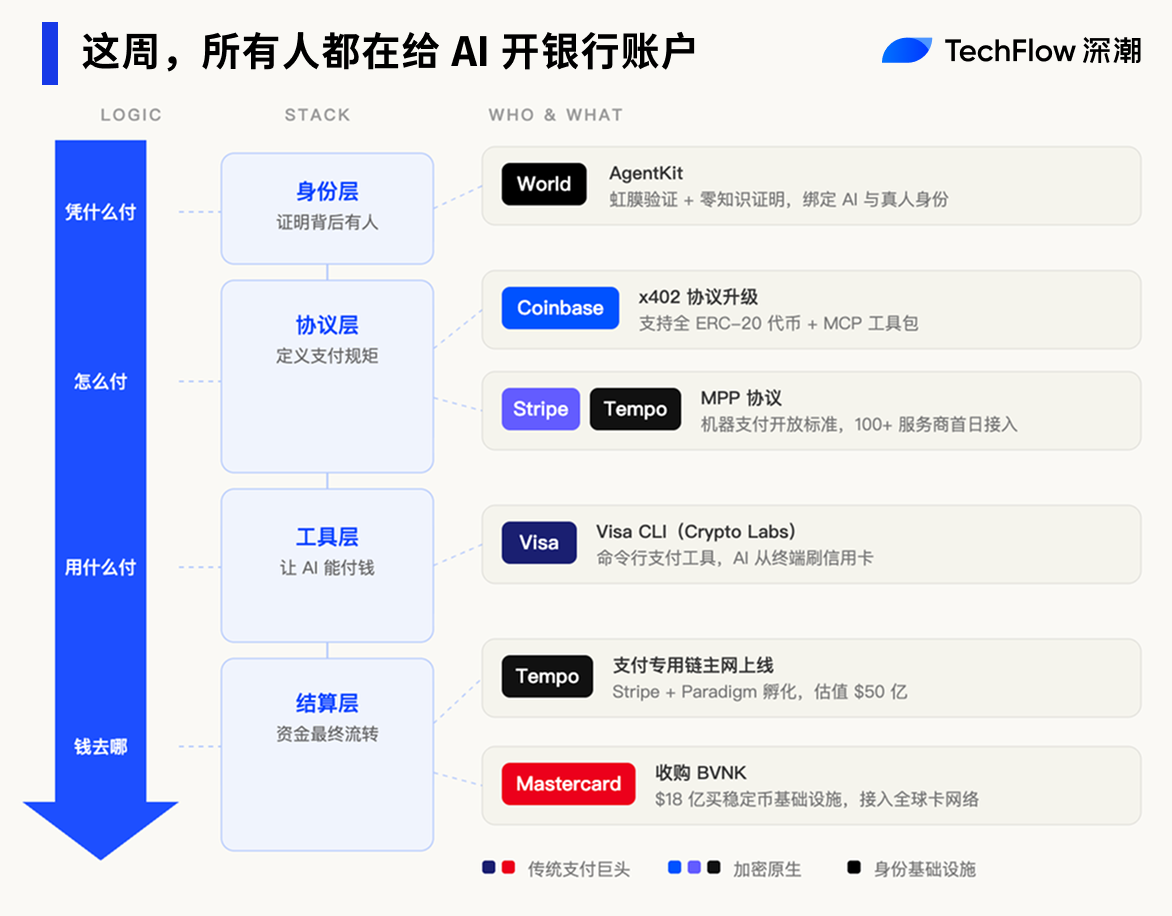

Oleh itu, bersama dengan pelancaran rangkaian utama, sebuah protokol terbuka bernama MPP (Machine Payments Protocol) dilancarkan, yang ditulis bersama oleh Stripe.

Secara ringkas, ia menetapkan peraturan untuk transaksi antara mesin, termasuk bagaimana meminta pembayaran, bagaimana mengesahkan, dan bagaimana menyelesaikan.

Skenario yang dijangka ialah AI boleh mengeluarkan wang secara autonomi dalam had yang telah ditetapkan, tanpa memerlukan persetujuan manusia untuk setiap transaksi. Pada hari pelancaran, lebih daripada 100 penyedia perkhidmatan telah menyambung, termasuk OpenAI, Anthropic, dan Shopify.

Tetapi Tempo bukan satu-satunya yang melakukan perkara ini minggu ini.

Dalam tempoh lima hari, Visa membentuk bahagian baharu dan melancarkan alat pembayaran AI, protokol pembayaran Coinbase mengalami peningkatan besar, Mastercard membeli syarikat stablecoin sebanyak US$18 bilion, dan World milik Sam Altman melancarkan toolkit khusus untuk pengesahan identiti AI.

Lima raksasa masuk melalui pintu yang sama dalam seminggu, tergesa-gesa membuka akaun bank untuk AI.

Dua jalan, satu pintu

Tempo berfokus pada penyelesaian untuk AI. Namun, penyelesaian hanyalah satu komponen dalam sistem pembayaran. Untuk membolehkan sebuah Agen AI berbelanja secara autonom, diperlukan alat pembayaran, saluran dana, dan pengesahan identiti.

Di sini, syarikat pembayaran tradisional dan syarikat kripto sedang merebut kek dengan cara masing-masing yang menjadi kekuatan mereka.

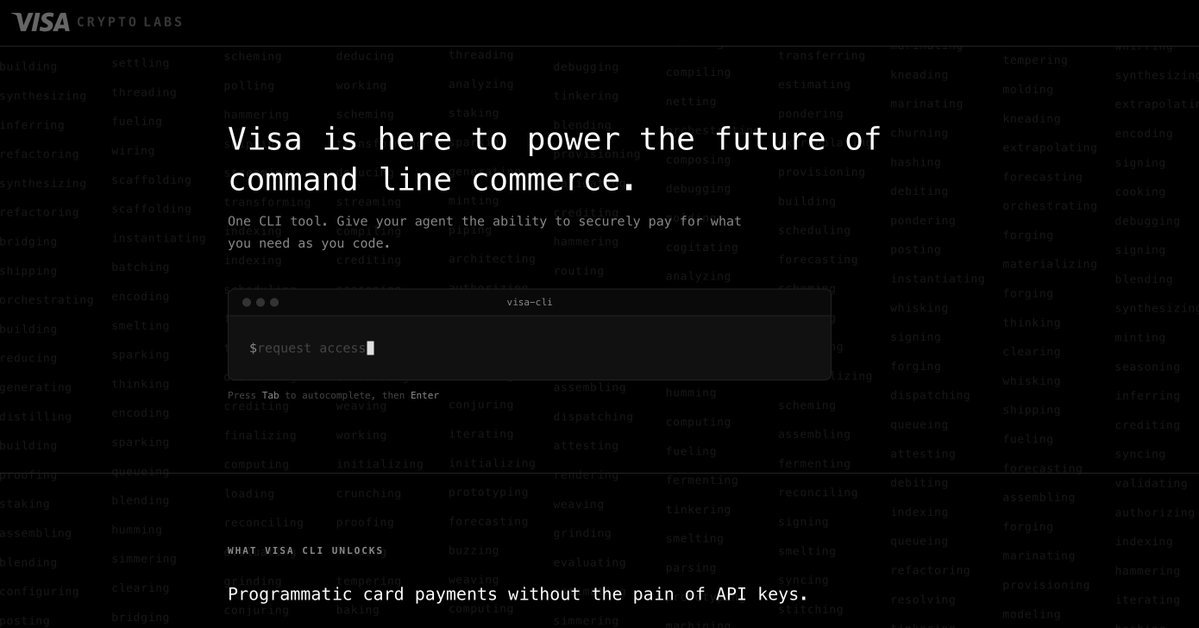

Pada 18 Mac, pada hari yang sama dengan pelancaran rangkaian utama Tempo, raksasa pembayaran Visa juga bertindak. Bahagian Crypto Labs yang baharu ditubuhkan melancarkan produk pertamanya: Visa CLI, sebuah alat yang membolehkan Agen AI membuat pembayaran kad kredit secara langsung dari terminal.

Tidak memerlukan kunci API, tidak perlu mendaftar terlebih dahulu, semasa AI menjalankan tugas, jika perlu membeli perkhidmatan apa sahaja, cukup ketik satu baris arahan untuk membayar. Visa memanggil ini sebagai “perniagaan baris arahan”.

Rangkaian kad global Visa menghubungkan berbilion-bilion kad dan puluhan juta pedagang; jika pembayaran AI boleh berjalan di rangkaian sedia ada ini, ia tidak perlu menunggu infrastruktur baru menjadi matang.

Visa sedang melanjutkan jalan lama. Pesaingnya, Mastercard, memilih cara lain: membeli jalan secara langsung.

Pada 17 Mac, Mastercard mengumumkan pengambilalihan syarikat infrastruktur stabilcoin London, BVNK, sebanyak US$1.8 bilion. Ini merupakan pengambilalihan stabilcoin terbesar dalam sejarah industri kripto.

Tujuan pengambilalihan ini juga sangat jelas: jika pembayaran AI dilakukan melalui stablecoin, maka stablecoin itu akan melalui saluran saya.

Di pihak syarikat kripto asli, tindakan juga begitu rapat.

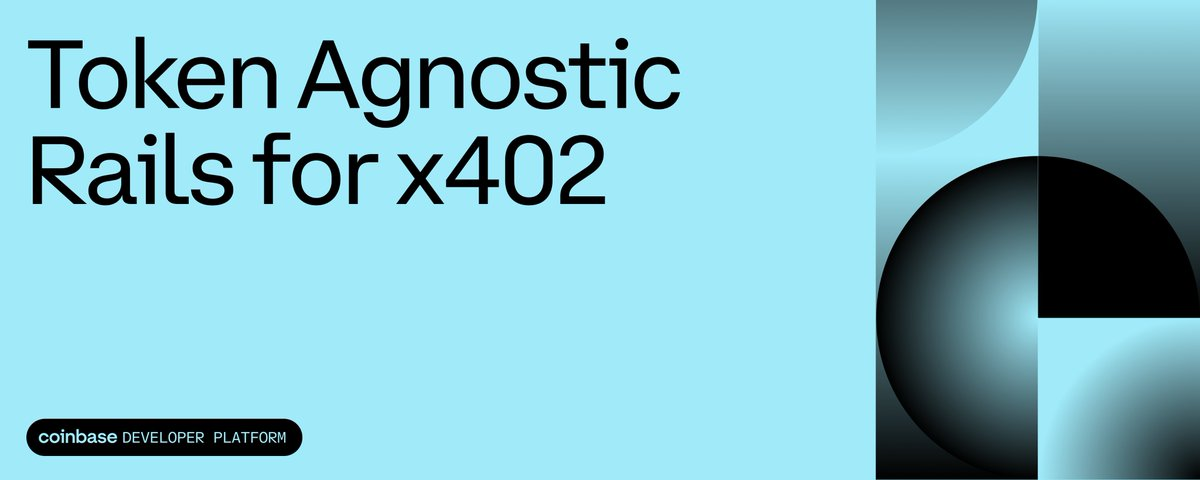

Protokol x402 Coinbase telah mengalami peningkatan besar, memperluas lingkup pembayaran dari beberapa stabelcoin ke semua token ERC-20, serta melancarkan toolkit MCP yang membolehkan pembangun menghubungkan alat AI ke rangkaian berbayar dengan satu klik.

Kedua-duanya kelihatan bermula dari sudut yang berbeza, tetapi tindakan mereka menunjuk ke arah yang sama: syarikat pembayaran tradisional sedang mengambil alih kripto, manakala syarikat kripto sedang mengambil alih AI. Pada akhirnya, infrastruktur kripto sedang menjadi saluran asas untuk pembayaran AI.

Masih tinggal satu peringkat lagi. AI kini boleh menghabiskan wang, tetapi bagaimanakah peniaga tahu sama ada terdapat seseorang yang bertanggungjawab di belakang AI yang menghabiskan wang tersebut?

Pada 17 Mac, World, yang diasaskan bersama oleh Sam Altman, melancarkan AgentKit yang terhubung dengan x402 dari Coinbase. Ia melakukan satu perkara sahaja: membolehkan AI membuktikan bahawa terdapat seorang individu nyata yang telah disahkan di belakang pembayaran. Perniagaan boleh mengesahkan bahawa seseorang bertanggungjawab atas transaksi ini, tetapi tidak dapat melihat siapa individu tersebut.

Lima hari, lima syarikat, setel, saluran, alat, protokol, identiti, setiap peringkat telah dihalang.

Kek AI telah dibahagikan, tinggal kaunter pembayaran saja

Dalam tiga tahun terakhir, kedudukan dalam rantai pasokan AI pada dasarnya sudah dipenuhi.

Lapisan model adalah meja permainan OpenAI, Anthropic, Google, dan banyak syarikat China, dengan kekuatan pengiraan dikunci rapat oleh NVIDIA, sementara lapisan aplikasi, dari pembantu pemrograman hingga enjin carian, berubah menjadi pasaran merah yang sengit...

Setiap lapisan dipenuhi orang, dan rintangan persaingan di setiap lapisan semakin meningkat.

Namun, lapisan pembayaran masih相对空缺。

Bukan tiada yang memikirkannya, tetapi masa belum tiba. Pembayaran AI Agent memerlukan syarat utama: AI mesti mampu menyelesaikan seluruh rantai tugas secara berdiri sendiri. Jika ia hanya mampu berchating, tanpa perlu memanggil API, tanpa perlu membeli kuasa pengiraan, tanpa perlu menyewa Agent lain untuk melakukan kerja, maka pembayaran bukanlah keperluan penting.

Dalam setahun terakhir, anggapan ini mulai berlaku perlahan-lahan.

OpenClaw membolehkan AI mengendalikan komputer secara langsung, protokol MCP membolehkan AI menyambung ke perkhidmatan luar, dan kemampuan Agent model besar dari pelbagai pihak mengalami lompatan besar pada separuh kedua tahun 2025. AI berubah daripada "alat perbualan" menjadi "alat untuk melakukan kerja", dan melakukan kerja memerlukan perbelanjaan...

Permintaan untuk berbelanja telah tiba, tetapi infrastruktur untuk berbelanja belum wujud.

Inilah sebab mengapa Stripe, Visa, Mastercard, dan Coinbase bertindak serentak. Bagi syarikat pembayaran tradisional, ini adalah kali pertama mereka memperoleh keuntungan rumah sendiri sepanjang gelombang AI. Mereka tidak boleh membuat model, mereka tidak boleh membuat cip, tetapi pembayaran adalah perkara yang telah mereka lakukan selama puluhan tahun.

Rangkaian kad global Visa menghubungkan berbilion kad dan puluhan juta pedagang, Mastercard menjangkau lebih daripada 200 negara, dan Stripe mengendalikan transaksi sebanyak US$1.9 trilion tahun lepas. Jika setiap perbelanjaan AI melalui saluran-saluran ini, semakin cekap AI, semakin banyak keuntungan yang mereka peroleh.

Bagi syarikat kripto, logiknya berbeza.

CEO Coinbase, Brian Armstrong, sebelum ini mengatakan satu perkataan yang sangat terus terang: "AI boleh memiliki dompet kripto, tetapi tidak boleh membuka akaun bank."

Setiap langkah dalam sistem kewangan tradisional mengesahkan "siapa anda": membuka akaun bank memerlukan kad pengenalan, menguruskan kad kredit memerlukan pengenalan muka, dan setiap transaksi memerlukan kod pengesahan SMS. AI adalah perisian, bukan manusia, dan ia tidak dapat melalui rintangan-rintangan ini.

Namun, dompet kripto tidak memerlukan ini. Satu kunci peribadi adalah satu akaun, dan untuk Agen AI, pembayaran di atas rantai adalah laluan dengan rintangan paling rendah.

Sama ada dienkripsi atau tidak, pembayaran AI akan menjadi pasaran peringkat infrastruktur baru. Perbezaannya hanya terletak pada saluran siapa yang lebih sesuai untuk mesin.

Jalan telah dibaiki, tetapi kereta belum datang

Cerita ini sampai di sini, seolah-olah semuanya sudah bersedia, lima raksasa masing-masing berada di tempatnya.

Tetapi ada satu nombor yang patut diperhatikan.

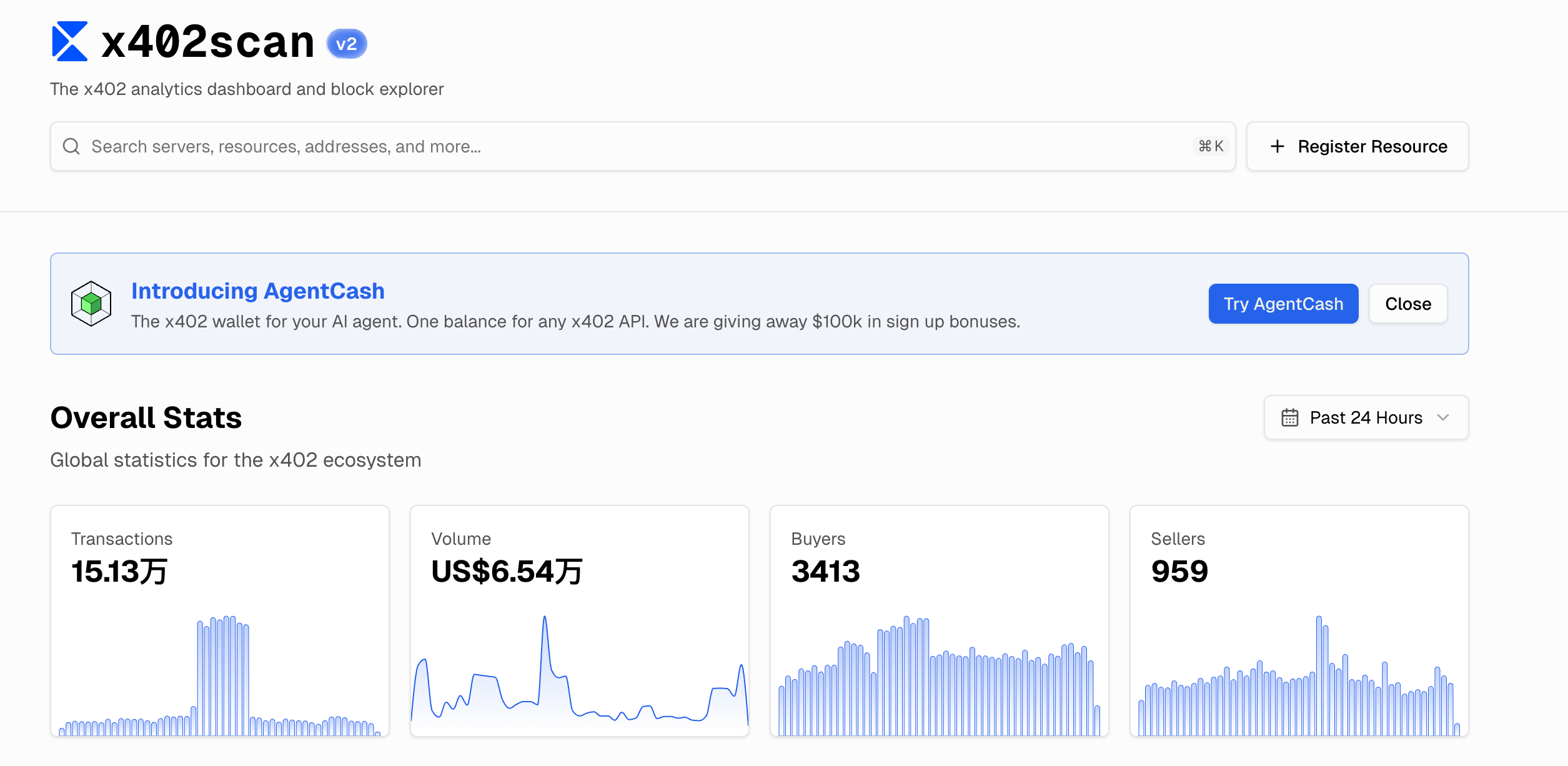

Protokol x402 Coinbase adalah protokol pembayaran AI yang paling awal dilaksanakan dan mempunyai ekosistem paling luas. Menurut data x402scan, dalam 24 jam terakhir, jumlah transaksi keseluruhan ekosistem ialah US$65,400, dengan 150,000 transaksi, purata kurang daripada 50 sen setiap transaksi.

Apakah infrastruktur yang disediakan untuk nombor ini? Tempo dinilai pada $5 bilion, Mastercard menghabiskan $1.8 bilion untuk mengambil alih BVNK, Visa membentuk bahagian baharu secara khusus, dan Stripe terus terlibat menulis protokol.

Infrastruktur bernilai puluhan miliar, melayani pasaran dengan volume perdagangan harian seumpama kedai teh susu di tepi jalan.

Semua perniagaan infrastruktur nampaknya berada dalam keadaan biasa ini.

Sebelum gelembung internet pada tahun 2000, syarikat telekomunikasi telah memasang jutaan kilometer serat optik di dasar laut. Selepas pemasangan, mereka mendapati bahawa lalu lintas internet global hanya menggunakan 5% daripadanya. Kebanyakan syarikat tersebut bangkrut, tetapi serat optik itu masih ada.

Sepuluh tahun kemudian, pengaliran video dan internet mudah alih mengisi saluran-saluran itu. Orang-orang yang membina jalan tidak mendapat wang, tetapi jalan-jalan itu nyata.

Pembayaran AI kini berada pada peringkat ini. Logik permintaan adalah sah: Agen AI memang menjadi semakin cekap, memang memerlukan kebebasan untuk mengeluarkan wang, dan memang memerlukan infrastruktur kewangan baru.

Semua orang telah sampai di garis permulaan, tetapi setelah tembakan start ditembakkan, ternyata jalan lari hanya ada diri sendiri.

Siapa yang akan berjaya akhirnya, dan bila transaksi autonomi pertama agen AI akan berlaku dalam hidup anda, mungkin lebih cepat daripada yang dijangka semua orang, atau mungkin lebih perlahan daripada yang dijangka semua orang.

Satu-satunya perkara yang pasti ialah, peperangan ini sudah bermula, dan dompet anda dan saya mungkin yang terakhir tahu.