Setelah bergerak sideways selama lebih daripada dua bulan, bitcoin akhirnya menunjukkan tanda-tanda akan menembus.

Michael Saylor, rakan lama yang memimpin serangan bitcoin, kali ini menggunakan senjata baharu: STRC.

Periksa semula tweet terkini Saylor, anda akan mendapati hampir setiap hari beliau membuat kandungan untuk STRC. Video promosi berkualiti rendah yang dihasilkan AI, seperti kolam renang percutian tropika dan wanita memegang koktail, menghantar isyarat yang jelas: lelaki yang membawa MSTR ke puncak Nasdaq ini sedang menerapkan tenaga pemasaran yang sama kepada STRC.

Mengapa dia melakukan ini? Kerana STRC adalah alat hampir tunggal yang kini membolehkan Strategy menukar duit pasaran menjadi permintaan BTC. Dalam tiga bulan terakhir, setiap peningkatan besar BTC yang diumumkan oleh Strategy berasal dari STRC.

Apa itu STRC

STRC merupakan singkatan bagi Variable Rate Series A Perpetual Stretch Preferred Stock, sejenis saham keutamaan kekal yang dikeluarkan oleh Strategy dan dilancarkan di Nasdaq pada November tahun lepas.

Mekanisme pengoperasiannya adalah seperti berikut:

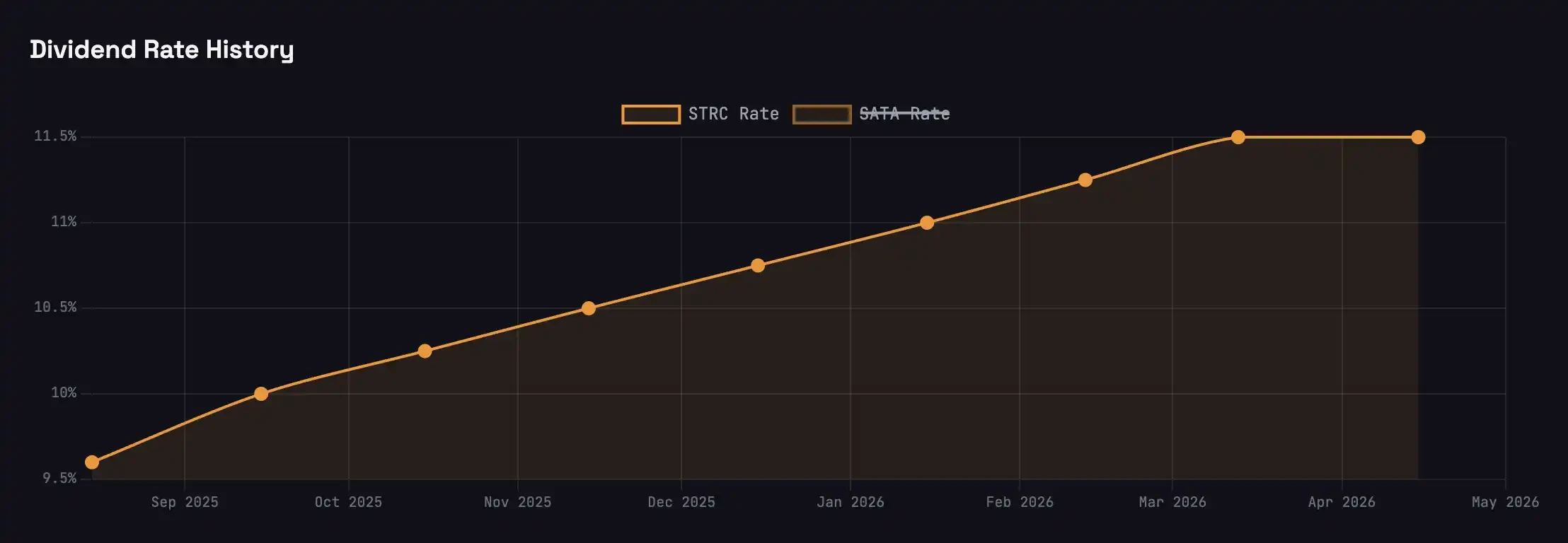

Anda membeli satu saham STRC dengan harga sekitar US$100. Strategy membayar dividen tunai setiap bulan dengan kadar tahunan 11.5%, iaitu sekitar 96 sen setiap bulan setiap saham. Ia tidak pernah jatuh tempo, dan Strategy tidak perlu membayar semula modal utama.

Harga saham dikekalkan berdekatan nilai muka US$100 melalui penyesuaian kadar dividen bulanan: jika jatuh di bawah 100, kadar dividen dinaikkan untuk menarik pembeli kembali; jika naik di atas 100, kadar dividen diturunkan untuk mengembalikan harga ke nilai muka. Had penyesuaian kadar dividen bulanan ialah 25 basis point.

Hanya apabila harga saham STRC berada di atas $100, strategi boleh menerbitkan saham baharu pada nilai muka untuk mengumpul dana—ini adalah asas seluruh roda. Selepas tolak simpanan dividen, sebahagian besar hasil penerbitan digunakan untuk membeli BTC.

Saylor menamakan produk ini sebagai "Kredit Berpendekatan Jangka Pendek dan Hasil Tinggi" atau "Dana Pasar Wang yang Disokong Bitcoin". Pada masa ini, dengan kadar faedah utang Amerika sekitar 3.5%, STRC menawarkan kadar faedah tiga kali ganda daripada utang Amerika.

Flywheel

Satu kesilapan umum mengenai Saylor ialah: beliau sedang mencetak wang tanpa had untuk membeli BTC.

Dia tidak mampu melakukannya. Saylor tidak boleh mencetak wang dari udara; dia mesti menunggu pasaran memberikan wang kepadanya. Setiap saham tambahan STRC yang dikeluarkan berasaskan ada pembeli marjinal yang benar-benar bersedia membeli pada harga $100.

Pembeli STRC pada dasarnya melakukan satu "transaksi" kredit, dan imbal hasil 8% yang lebih tinggi yang ditawarkan oleh STRC merupakan kompensasi terhadap "risiko kredit Strategi".

Namun, banyak pembeli STRC tidak mengetahui bahawa dana yang mereka gunakan untuk membeli STRC akan diperbesar secara tidak langsung tiga kali ganda dan mengalir ke BTC.

Strategi mempunyai sasaran kewangan awam: kadar leverage 33%.

Dalam sumber pendanaan keseluruhan syarikat, saham keutamaan kekal seperti STRC, STRF, dan STRK mengekalkan peratusan sekitar sepertiga, manakala dua pertiga selebihnya datang dari saham biasa MSTR. Saylor memanggil prinsip ini sebagai "leveraj pintar". Ini bermakna setiap kali Strategy mendapatkan $1 melalui STRC, mereka mesti mengeluarkan kira-kira $2 MSTR tambahan sebagai pasangan untuk mempertahankan garis leveraj 33%. $1 STRC + $2 MSTR = $3 pembelian BTC.

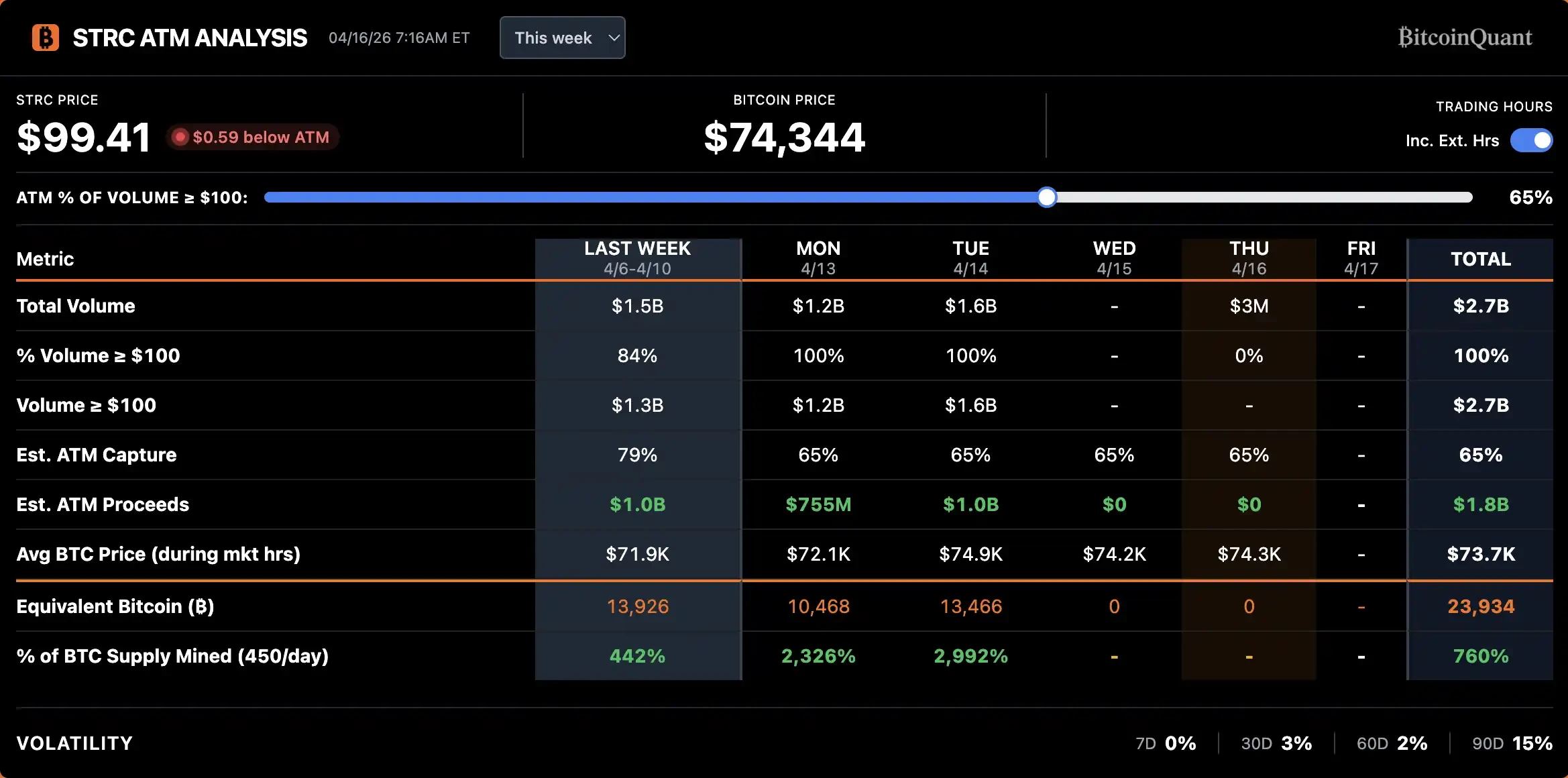

Pada 14 April, Strategi mengumpulkan sebanyak $10 bilion dalam sehari melalui STRC. Dengan penggandaan 3 kali, ia sepadan dengan pembelian BTC sebanyak kira-kira $30 bilion, yang tepat sejajar dengan jumlah peningkatan BTC keseluruhan selama dua minggu sebelum pembahagian dividen pada bulan April.

Apabila BTC turun, jaminan menyusut, dan risiko kredit STRC meningkat, Strategi mesti menaikkan kadar dividen untuk mengimbangi tahap risiko baru. Namun, semakin tinggi kadar dividen, semakin besar tekanan arus tunai, dan semakin tinggi kemungkinan gagal bayar. Ini adalah umpan balik yang tidak stabil. Semasa BTC jatuh separuh dari US$120,000 kepada US$60,000 pada Oktober tahun lalu, kadar dividen STRC dinaikkan dari 7% hingga 11.5% untuk sekadar menarik semula permintaan beli.

Sebaliknya, apabila BTC stabil dan naik, jaminan meningkat dan kualiti kredit membaik, STRC menjadi lebih menarik dengan kadar dividen yang sama, mendorong permintaan lebih lanjut. ETF Preferred and Income Securities BlackRock menyenaraikan saham preferen Strategy sebagai pelaburan kedua terbesar pada bulan April, dengan nilai pasaran meningkat dari sekitar $200 juta pada bulan Mac kepada $344 juta, menjadi pengesahan langsung terhadap status kredit semasa Strategy oleh institusi pendapatan tetap.

Baling strategi telah berubah menjadi positif: lebih banyak dana membeli STRC → Strategy membeli BTC dengan penggandaan 3 kali → harga BTC disokong → dasar jaminan STRC menjadi lebih kukuh dan spread kredit menyempit → STRC menjadi lebih menarik pada kadar dividen yang sama → lebih banyak dana membeli STRC.

Arbitrage pada hari eks-dividen

Mekanisme pembahagian dividen saham preferen berbeza dengan obligasi. Obligasi mengira faedah setiap hari; jika anda memegangnya sehari, anda mendapat faedah sehari. Manakala saham preferen dibayar sekali pada tarikh tetap. Bagi STRC, sekiranya anda memegangnya pada tutupan hari sebelum tarikh ex-dividen, anda akan menerima dividen bulanan penuh sebanyak 96 sen.

Ini menciptakan peluang arbitrase yang jelas: masuk untuk membeli beberapa hari sebelum tarikh ex-dividen, terima dividen, kemudian jual pada hari berikutnya. Data beberapa bulan terakhir menunjukkan bahawa STRC purata turun sekitar 20 sen selepas tarikh ex-dividen, jauh lebih kecil berbanding dividen sebanyak 96 sen. Keuntungan bersih sekali ganti bagi setiap saham dari arbitrase dividen ini boleh mencapai sekitar 40 hingga 50 sen.

Arbitrageurs will not miss this opportunity.

Seperti yang ditunjukkan, isipadu perdagangan bermula meningkat seminggu sebelum tarikh eks-dividen, mencapai puncak pada tarikh eks-dividen atau sehari sebelumnya, kemudian cepat kembali tenang selepas tarikh eks-dividen. Kenaikan isipadu pada bulan April jauh lebih curam berbanding Mac, menunjukkan semakin ramai dana yang terlibat dalam arbitrage eks-dividen STRC.

Namun, aktiviti arbitrage seperti ini mungkin bukan perkara yang baik.

Bagi produk STRC itu sendiri, dua atau tiga minggu selepas tarikh eks-dividen akan memasuki "zona mati"—likuiditi menyusut, julat jual-beli melebar, dan harga saham berada di bawah nilai muka US$100 untuk jangka masa yang panjang. Ketidakstabilan berulang ini mengikis kedudukan STRC sebagai "produk pasaran wang" dan mendorongnya ke arah bentuk yang lebih mirip bon bergegar bulanan.

Bagi Saylor, pembelian BTC-nya mudah diprioritaskan oleh dana arbitrage. Penerbitan STRC yang berpusat dalam dua minggu sebelum tarikh eks-dividen bermakna tindakan beli BTC-nya juga berpusat dalam dua minggu ini.

Pada masa yang sama setiap bulan, peniaga arbitrage berbondong-bondong membeli STRC, kerana mereka tahu bahawa Saylor akan segera menggunakan dana tersebut untuk membeli BTC di pasaran spot, jadi mereka boleh membeli BTC lebih awal, kemudian menjual semula selepas Saylor mendorong harga naik, sehingga meningkatkan kos pembelian Saylor.

Dua minggu terakhir, premium spot Coinbase untuk STRC meningkat ketara menjelang dan selepas tarikh pembahagian dividen.

Terdapat dua pendekatan penyelesaian: mengubah frekuensi pembayaran dividen, misalnya dari bulanan menjadi mingguan, untuk menyebarkan keuntungan arbitrase; atau memperkenalkan produk derivatif yang lebih asas dengan frekuensi pembayaran dividen yang lebih kerap, untuk menyebarkan perdagangan arbitrase yang terkumpul.

Seperti yang dijangka, Saylor bertindak pantas, pada hari Sabtu mengumumkan bahawa Strategy telah mengemukakan surat kuasa untuk mengubah frekuensi pembayaran dividen STRC daripada sebulan sekali kepada setiap separuh bulan. Kewajipan pembayaran dividen tahunan dan kadar dividen kekal tidak berubah.

Jika usul ini diluluskan, dividen separuh bulan pertama akan dibayar pada 15 Julai.

Penasihat Bitwise, Jeff Park, menunjukkan bahawa pada masa ini tiada obligasi syarikat yang menggunakan mekanisme pembayaran dividen separuh bulanan, dan kecenderungan pelabur eceran terhadap pembayaran yang lebih kerap telah dibuktikan oleh kejayaan produk seperti ETF yang membahagikan dividen mingguan.

Pada tahap yang lebih mendalam, Jeff Park memandang ini sebagai langkah penting yang menandakan visi "pembayaran streaming" dalam industri kripto meresap ke dalam pasaran modal tradisional: frekuensi pembayaran faedah pada dasarnya mencerminkan kecekapan pengubahan tenaga wang menjadi tenaga gerak, dan era mata wang digital sepatutnya memecahkan had tempoh masa yang ditetapkan secara buatan.

Dia percaya STRC menetapkan tolok ukur baharu untuk perusahaan tradisional dan sangat menantikan perkembangan masa depan dari pembayaran separuh bulanan, harian, hingga segera.

Narasi baharu DeFi

Kehadiran STRC membawa air segar ke pasaran DeFi yang membosankan.

Dalam setahun terakhir, pulangan kripto stabil DeFi terus menurun. Purata faedah tahunan untuk deposit kripto stabil di Aave adalah sekitar 2%, sementara USDe Ethena dan USDS Sky semuanya di bawah 4%, bahkan PT untuk kripto stabil utama di Pendle pun sukar mencapai 6%. Tahap pulangan ini sepadan dengan eksposur risiko kontrak pintar di era AI, menjadikan nisbah risiko-keuntungan menghalang banyak pengguna lama DeFi.

DeFi memerlukan sumber pulangan yang boleh dipercayai dan cukup besar untuk menarik dana TradFi kembali ke rantai, dan STRC memberikan peluang tepat ini.

Dua projek sedang cuba membungkus pendapatan STRC ke atas rantai:

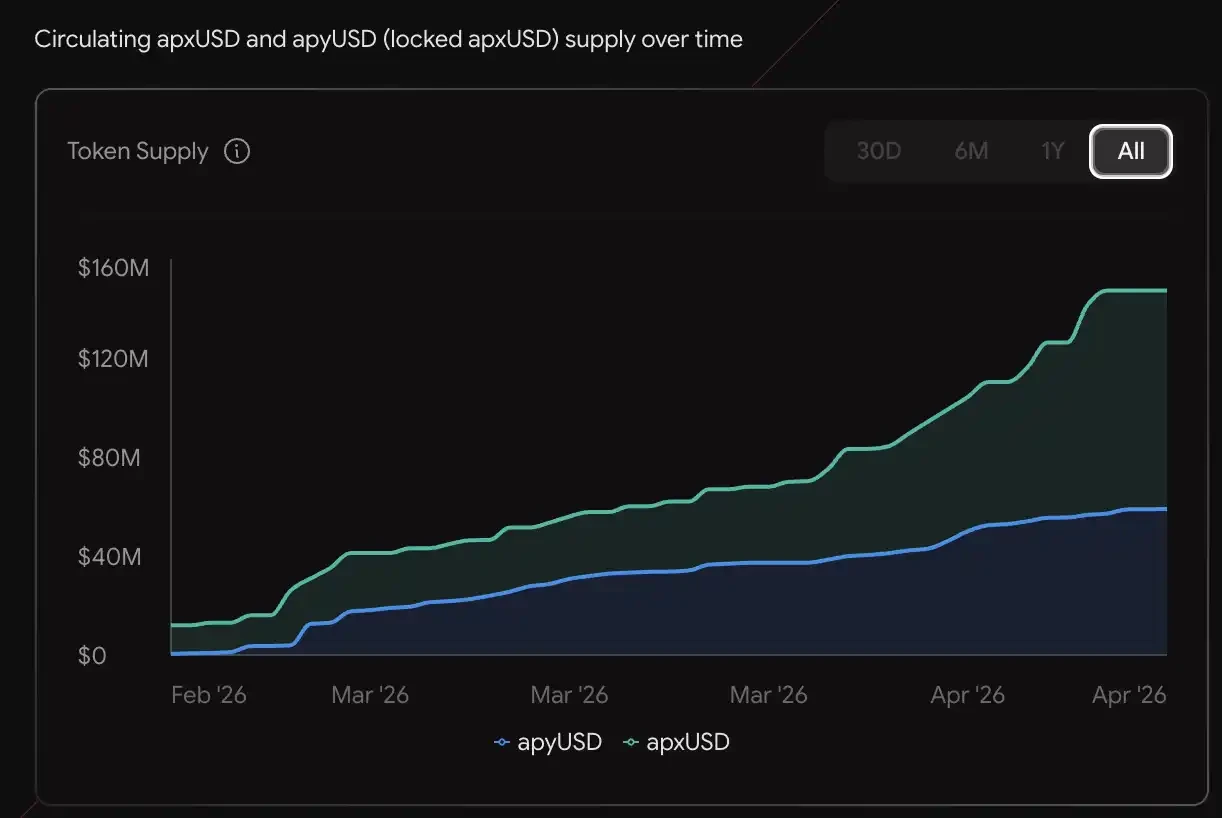

Protokol Apyx menggunakan model dua mata wang. apxUSD adalah mata wang stabil asas, disokong oleh saham keutamaan seperti STRC dan SATA serta obligasi kerajaan AS yang dijaminkan berlebihan; apyUSD adalah versi yang dijaminkan, yang menerima pendapatan dividen dan faedah dari asas bawahannya, dengan kadar tahunan semasa sekitar 12.78%. Jumlah peredaran telah mencapai US$130 juta, dengan produk pendapatan dan leverage yang tersedia di Pendle dan Morpho.

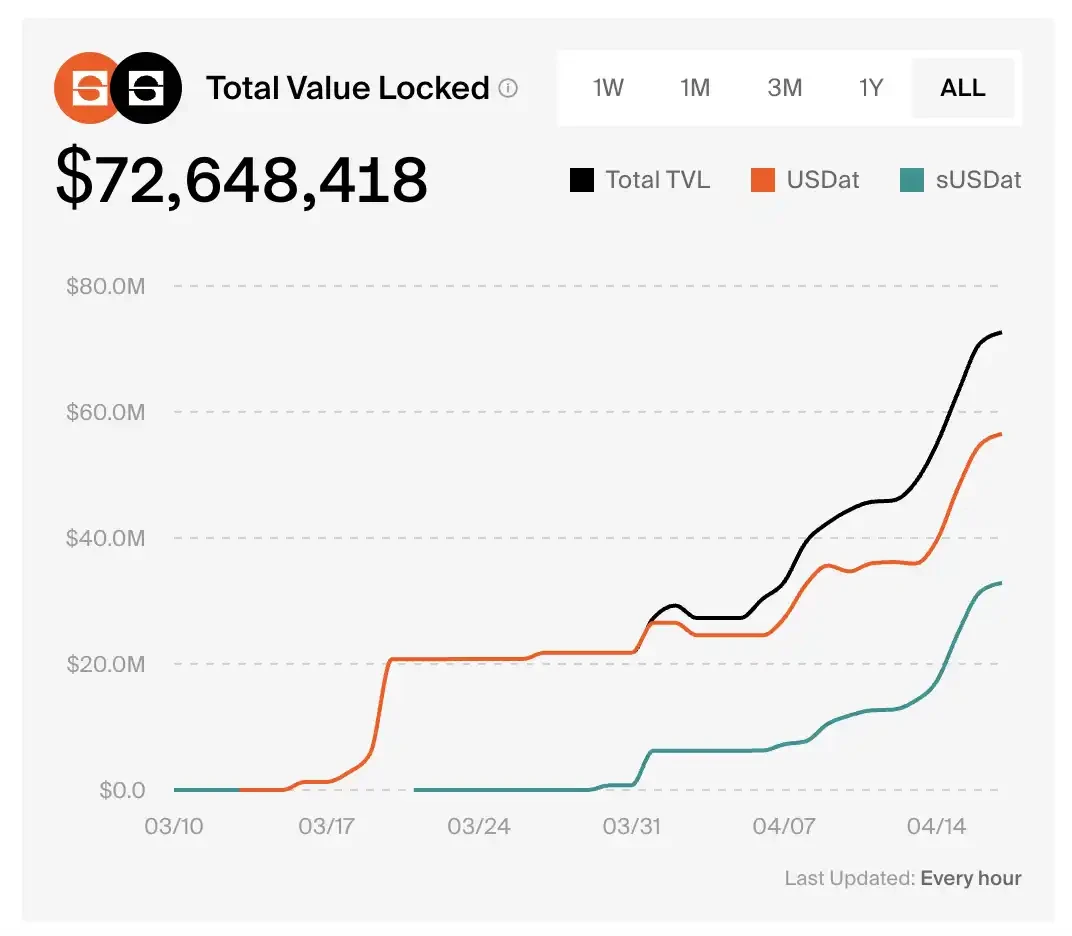

sUSDat dari Saturn Credit ialah token stabil berfaedah yang menerima pendapatan STRC, dengan TVL protokol meningkat dari sifar kepada US$72.6 juta dalam masa lebih sebulan.

Berdasarkan data pasaran Pendle, hasil tahunan semasa untuk PT-sUSDat ialah 9.2%.

Berjaya juga karena Xiao He

Semakin berjaya mesin kewangan yang dirancang dengan teliti oleh Saylor beroperasi, semakin sukar untuk mengelakkan satu persoalan.

Strategi ini kini memiliki BTC yang hampir mendekati 3.5% daripada jumlah keseluruhan, dan terus meningkat dengan kadar puluhan bilion dolar AS sebulan.

Apakah nilai awal BTC? Sebuah aset mata wang yang terdesentralisasi, tidak bergantung pada mana-mana entiti tunggal, dan tidak boleh dimanipulasi secara sepihak oleh siapa pun.

Apabila saham keutamaan kekal sebuah syarikat yang disenaraikan menjadi pembeli marjinal utama bagi BTC—sebuah aset wang yang terdesentralisasi, tidak bergantung pada sebarang entiti tunggal, dan tidak boleh dimanipulasi secara sepihak oleh siapa pun—apakah bitcoin sedang menyimpang daripada bentuk asalnya?