Asal|Odaily Planet Daily (@OdailyChina)

Penulis|Wenser(@wenser 2010 )

Pada dini hari ini, Strategi mesyuarat telefon laporan kewangan Q1 2026 secara rasmi berakhir, dan laporan kewangan Q1 telah dikeluarkan. Dengan ini, keadaan sebenar operasi “jantung industri” yang mengendalikan 818.300 BTC sekali lagi terbongkar di hadapan pasaran—di belakang nombor kerugian bersih sebanyak US$12.54 bilion terdapat harga BTC yang pernah jatuh kepada sekitar US$62.000, peningkatan berterusan sebanyak 63.400 BTC, dan saiz STRC yang meningkat kepada US$8.5 bilion.

Tentu, bahagian yang paling menarik perhatian dalam laporan keuangan dan pernyataan Michael Saylor ialah tentang penjelasan berkaitan “Strategi atau menjual sebahagian BTC untuk membayar dividen”. Atau dipengaruhi oleh berita ini, walaupun Q1 tidak mencapai jangkaan pasaran, pasaran modal justru memberi sokongan, dengan harga saham Strategy naik sedikit sebanyak 3%.

Odaily Planet Daily secara khusus merangkum dan menghimpun poin-poin utama dalam laporan keuangan Q1 serta titik potensi seterusnya seperti berikut.

Buku kuantitatif Q1 Strategi: Kerugian bersih buku sebanyak US$12.5 bilion, kemungkinan menjual BTC untuk membayar dividen tidak dikesampingkan

Fokus satu: Menjual BTC bukan lagi mustahil, tetapi pilihan

Mengulas secara mendalam laporan kewangan Q1 dan kandungan mesyuarat telefon, Strategy menyebut berulang kali dalam pernyataan prospektif perniagaan dan penjelasan KPI — "Jika obligasi boleh tukar jatuh tempo atau ditebus tanpa ditukar kepada saham biasa, syarikat mungkin perlu menjual saham biasa atau bitcoin untuk menghasilkan cukup tunai untuk memenuhi kewajiban ini."

Pada akhir Q1, bersih utang jangka panjang Strategy ialah US$8.17 bilion, nilai penebusan saham preferen ialah US$10 bilion, dan tunai hanya US$2.21 bilion. Sementara itu, syarikat perlu terus membayar dividen saham preferen ( kadar tahunan STRC semasa ialah 11.5% ), dan telah mula membiayai dividen melalui penerbitan saham biasa. Jika harga BTC terus mengalami tekanan seterusnya, yang menyebabkan jendela pembiayaan terhad, penjualan aset untuk membayar utang akan berubah dari anggapan teori menjadi kemungkinan nyata, yang pasti akan memberi kesan transmisi kepada pasaran.

Pencipta strategi Michael Saylor menyatakan, "Tindakan ini hanya bertujuan untuk menghantar pesan kepada pasaran bahawa model ini (merujuk kepada pengesahan bahawa aset Bitcoin boleh menyokong pulangan pemegang saham dalam sistem kewangan syarikat) telah berjaya dicapai."

Perlu ditekankan bahawa, berbeza dengan "metrik KPI" syarikat tradisional, Strategy mencipta sistem KPI sendiri, yang merangkumi: BPS (Bitcoin per saham), BTCYield (9.4%), BTC Gain (63,410 BTC), dan BTC$ Gain (keuntungan BTC dalam dolar AS sebanyak 49.7 bilion dolar AS) (Catatan Odaily Planet Daily: Data di atas adalah sehingga 3 Mei). Namun, dalam penafian, ia juga menyatakan bahawa metrik-metrik ini tidak mempertimbangkan hutang, tidak mempertimbangkan hak keutamaan pelunasan saham istimewa, tidak mewakili pulangan pelaburan, dan tidak mewakili keuntungan nilai wajar, serta "keuntungan BTC dalam dolar AS mungkin positif sementara syarikat sedang mengalami kerugian nilai wajar yang besar". Faktanya, prestasi perniagaan Q1 Strategy membuktikan mekanisme ini: KPI menunjukkan keuntungan BTC dalam dolar AS sebanyak 49.7 bilion dolar AS, tetapi mengikut ukuran GAAP, ia mengalami kerugian belum direalisasi sebanyak 14.46 bilion dolar AS. Fungsi utama sistem KPI ini adalah untuk mempertahankan naratif pasaran modal, bukan untuk mencerminkan keadaan kewangan sebenar. Dengan kata lain, "mengadakan perayaan di tengah duka" atau "menggubah cerita untuk hanya melaporkan berita baik dan menyembunyikan berita buruk" adalah kaedah biasa Strategy di pasaran modal.

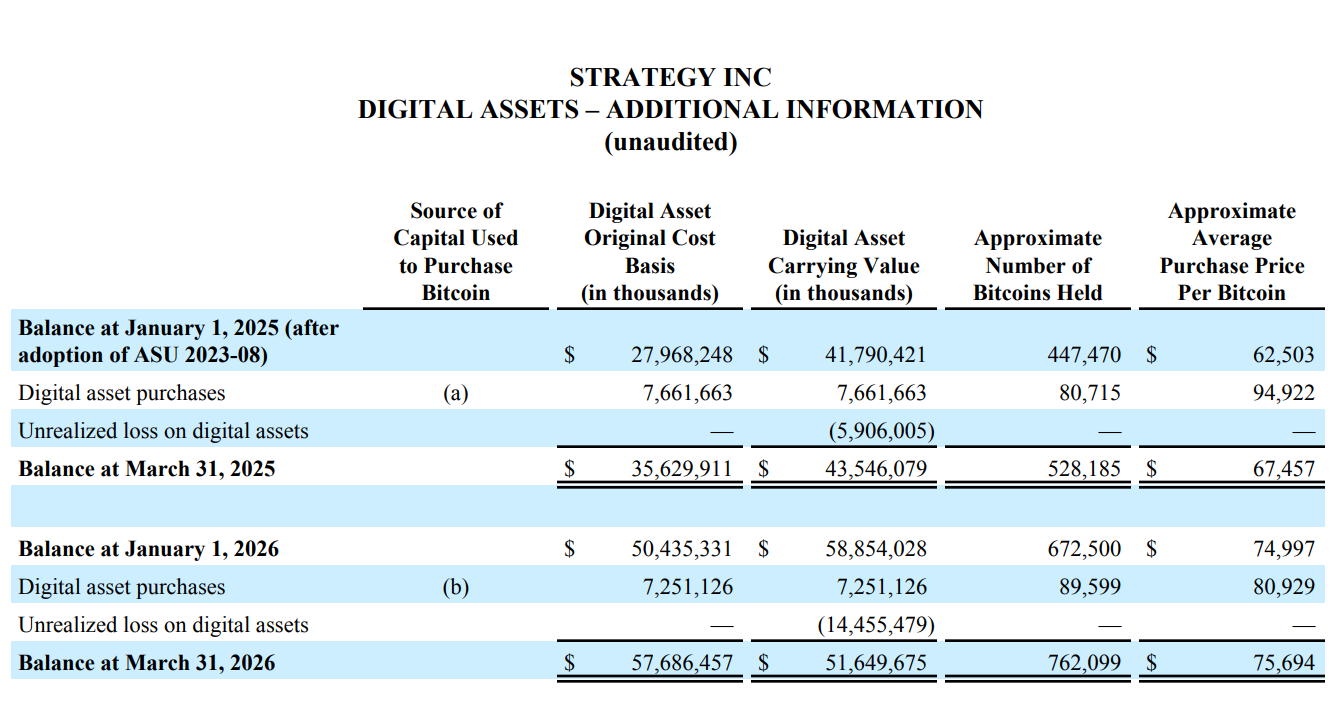

Pada 3 Mei 2026, Strategy memegang 818,334 BTC, meningkat 22% sejak awal tahun. Namun, laporan kuartal pertama mencatat kerugian bersih sebesar US$12.54 bilion, hampir seluruhnya berasal dari kerugian belum terwujud dari aset digital (US$14.46 bilion); jumlah kos asas bagi 818,334 BTC ialah US$61.81 bilion, setara dengan harga beli purata sekitar US$75,537 per BTC. Patut diperhatikan bahawa, berkat pemulihan pasaran terkini, keuntungan belum terwujud kuartal kedua berjumlah US$8.3 bilion.

Fokus dua: Beli BTC sebanyak US$7.25 bilion pada Q1, tetapi nilai buku BTC pada akhir kuartal menyusut sebanyak US$7.2 bilion

Dari segi nombor beli dan jual sahaja, bil Q1 Strategy boleh dikatakan “tidak rugi, tidak untung”.

Laporan kewangan menunjukkan bahawa Strategy Q1 membeli 89,599 BTC dengan jumlah 7.25 bilion dolar AS, dengan harga purata sekitar 80,929 dolar AS. Namun, disebabkan penurunan BTC, nilai buku aset digital turun dari 58.85 bilion dolar AS pada awal tahun menjadi 51.65 bilion dolar AS, dengan pengurangan bersih sebanyak kira-kira 7.2 bilion dolar AS.

Tak dapat disangkal, hasilnya sudah cukup baik dengan terus menambah leverage (pinjaman + dividen) untuk membeli BTC semasa pasaran bearish.

Tiga fokus: Dampak AI terhadap Strategi adalah nyata, pendapatan perniagaan perisian sepenuhnya menjadi tepi

Secara resmi, Strategy masih mengekalkan dirinya sebagai "syarikat perisian analisis perniagaan yang didorong AI", seperti yang dapat dilihat daripada pendapatan struktur pendapatan ia, termasuk pendapatan langganan perisian, pendapatan lesen, dan pendapatan sokongan produk.

Namun, dari perbandingan struktur, jumlah pendapatan keseluruhan perisian Strategy Q1 hanyalah US$124.3 juta, dengan keuntungan kasar hanya US$83.35 juta; berbanding dengan nilai pasaran pegangan BTC yang mencapai US$64.1 bilion, jurang pendapatan kuartalan yang lebih daripada 500 kali ganda dengan jelas memberitahu pasaran: di era perkembangan besar AI, sebarang perniagaan perisian yang sedikit pun berkaitan dengan AI telah sepenuhnya ditinggalkan.

Fokus keempat: STRC menjadi bisnis paling menonjol, mencapai kapitalisasi pasaran sebanyak US$8.5 bilion dalam 9 bulan

Sebagai "alat pembiayaan" untuk Strategy, persembahan pasaran STRC di pasaran bear yang terus merosot bagaikan "tongkat penyelamat".

Saat ini, STRC (Saham Preferen Perpetual Seri A dengan kadar faedah boleh ubah) telah meningkat kepada jumlah AS$8.5 bilion dalam masa sembilan bulan sahaja, menjadikannya saham preferen dengan kapitalisasi pasaran terbesar di dunia. Sehingga tahun ini, Strategy telah mengumpulkan AS$5.58 bilion melalui STRC, dengan kadar pertumbuhan sebanyak 189%.

Selain itu, Strategy menunjukkan bahawa nisbah Sharpe STRC ialah 2.53, dengan volatiliti hanya 3% dan purata jumlah dagangan harian sebanyak US$375 juta. Ini bermakna, dengan menggunakan STRC sebagai produk pendapatan tetap yang mempunyai volatiliti rendah, pulangan tinggi, dan likuiditi tinggi, pasaran kewangan tradisional kini mempunyai aset baru yang dijamin oleh BTC.

Fokus Lima: Transformasi besar struktur pendanaan Q1 dan Q2, STRC menjadi tulang belakang pendanaan

Dalam laporan keuangan, daripada pembiayaan US$7.37 bilion yang diselesaikan oleh Strategy pada Q1, saham biasa MSTR ATM menyumbang US$5.3 bilion, manakala STRC menyumbang US$2.07 bilion, dengan peratusan masing-masing kira-kira 72% dan 28%; tetapi selepas memasuki Q2 (1 April hingga 3 Mei), struktur ini berbalik—STRC menyumbang pembiayaan sebanyak US$3.51 bilion, manakala MSTR hanya sebanyak US$810 juta.

Ini bermakna jurang pembiayaan untuk saham biasa semakin mengecil, dan Strategi semakin bergantung kepada saham keutamaan yang memberikan pendapatan tetap untuk mengekalkan jumlah dana, dengan demikian meneruskan dorongan terhadap peningkatan BTC.

Selain itu, mungkin mempertimbangkan prestasi cemerlang STRC dan daya tarik modal yang kuat, Strategy juga sedang mempromosikan "produk pendapatan tetap berbentuk pelaburan" ini di pasaran kewangan tradisional. Semasa ini, syarikat tersebut telah mengusulkan cadangan pengundian pembayaran dividen STRC setiap separuh bulan, bertujuan untuk memendekkan tempoh pembayaran dividen, dengan harapan menarik lebih banyak modal untuk menyertai pembelian.

Titik keenam: Strategy muncul pertama kali dengan defisit pulangan bersejarah

Dalam pasaran kewangan tradisional, keuntungan yang ditahan merupakan indikator penting untuk mengukur keadaan kewangan sebuah syarikat, iaitu jumlah keseluruhan keuntungan bersih sejak penubuhan syarikat dikurangkan dengan semua dividen yang telah dibayar. Dengan kata lain, ia adalah "dompet wang" sebuah syarikat.

Dari penubuhan pada tahun 1989 hingga akhir 2025, selepas tiga puluh lebih tahun pengurusan, Strategy masih mempunyai keuntungan terkumpul sebanyak US$6.32 bilion pada masa itu; tetapi pada akhir kuartal pertama tahun ini, nombor ini telah berubah daripada positif kepada negatif, dan sebaliknya meninggalkan kerugian terkumpul sebanyak US$6.47 bilion.

Ini adalah akibat langsung daripada piawaian ASU 2023-08 (Odaily Planet Daily Catatan: Piawaian ini memerlukan syarikat yang disenaraikan, mulai 2025, untuk mengukur BTC mengikut nilai wajar, dengan perubahan harga dimasukkan terus ke dalam laporan untung rugi), tetapi dari sudut GAAP yang biasa digunakan dalam pasaran kewangan tradisional, keuntungan terkumpul sepanjang tiga puluh tahun lebih sejarah Strategy telah dihapuskan sepenuhnya oleh penurunan BTC dalam satu kuartal.

Tentu, dengan penurunan pasti ada kenaikan; jika harga BTC pulih seterusnya, nombor ini masih boleh berubah daripada negatif kepada positif. Indikator ini sekali lagi menonjolkan risiko tinggi dan volatiliti tinggi aset kripto berbanding aset kewangan tradisional.

Fokus tujuh: Ekosistem DeFi berpusat pada STRC sedang dibina

Laporan kuartal Q1 strategi menyatakan bahawa protokol DeFi seperti Apyx dan Saturn menyerap lebih daripada US$270 juta aset STRC; US$150 juta aset STRC dimasukkan ke dalam simpanan aset korporat oleh syarikat awam seperti Prevalon, Strive, dan Anchorage.

Dengan kata lain, STRC sedang berkembang dari alat pembiayaan saham istimewa tunggal menjadi aset jaminan asas untuk ekosistem berantai di pasaran kripto. Jika daya tarik STRC terhadap pasaran modal dan ekosistem kripto berterusan meningkat (Odaily Planet Daily mencatat: sama ada pasaran kewangan tradisional atau pasaran kripto, pendapatan tetap sangat menarik dalam bidang pelaburan), STRC akan perlahan-lahan melampaui MSTR (saham istimewa tradisional).

Tentu, dengan peningkatan timbangan STRC, keperluan terhadap kemampuan pembayaran dividen Strategi menjadi lebih tinggi, dan lingkup penyaluran risiko pasaran menjadi lebih luas.

Poin utama 8: Terdapat kuota penolakan cukai, tetapi tidak akan digunakan dalam 10 tahun ke depan

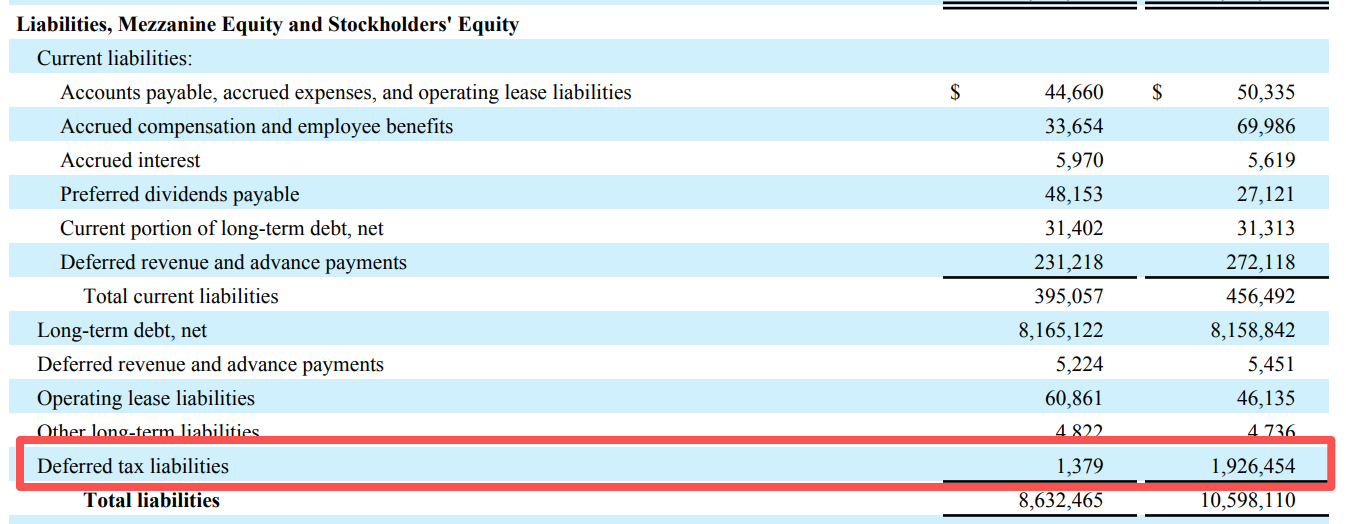

Selain maklumat data dari segi perniagaan, laporan keuangan Strategy Q1 juga menyebut perubahan ketara dalam liabiliti cukai tangguh.

Berdasarkan data jadual, liabiliti cukai tangguhan Strategy turun drastik dari hampir US$1.93 bilion pada awal tahun menjadi hanya US$13.8 juta pada akhir Q1, hampir habis.

Dengan kata lain, sebelum ini Strategy mempunyai satu “tuntutan cukai yang diperhitungkan” bernilai hampir US$19.3 bilion akibat keuntungan perniagaan yang belum direalisasi, tetapi kerana kerugian perniagaan yang disebabkan oleh penurunan BTC, laporan keuntungan dan kerugian syarikat tersebut mencatat cukai yang belum dibayar itu sebagai “keuntungan cukai pendapatan”. Selain itu, kerugian yang belum direalisasi sebanyak US$14.46 bilion pada Q1 Strategy secara teorinya juga akan mengurangkan sebahagian cukai, iaitu syarikat tersebut mengalami pengurangan cukai yang harus dibayar akibat kerugian perniagaan, yang menghasilkan “perisai cukai”.

Tetapi masalahnya, manfaat baki cukai yang boleh dikurangkan ini hanya berkesan jika Strategy benar-benar memperoleh keuntungan cukai di masa depan, tetapi ia juga menyatakan bahawa dijangka tidak akan ada keuntungan cukai selama lebih daripada sepuluh tahun. Dengan kata lain, Strategy memperoleh “kebaikan pengurangan cukai” sebanyak 1.9 bilion akibat penurunan BTC, tetapi kerana keuntungan cukai tidak akan wujud di masa depan, kebaikan ini kemungkinan besar tidak akan dapat dinikmati.

Akhir sekali, selain membeli saham yang berkaitan dengan Strategy, peristiwa pertaruhan mengenai “Adakah Strategy akan menjual bitcoin sebelum akhir tahun” telah dilancarkan, dengan kebarangkalian “ya” kini dilaporkan pada 44%.