Catatan editor: Ketika pasaran saham pulih dengan pantas dari kerugian semasa perang dan mendekati paras tertinggi sejarah, satu naratif bahawa "risiko telah dibersihkan" sedang kembali menguasai. Namun, artikel ini mengingatkan kita bahawa jika hanya memandang pasaran ekuiti, kita mudah salah menilai persekitaran sebenar semasa ini.

Isyarat daripada bon dan minyak mentah tidak sejajar: kenaikan kadar faedah dan harga minyak yang tinggi menunjukkan bahawa inflasi masih kekal, ruang dasar Fed terhad, dan konflik geopolitik belum benar-benar terselesaikan. Sebaliknya, pasaran saham sedang menetapkan harga berdasarkan inflasi rendah, pemulihan pemotongan kadar faedah, kos yang terkawal, dan penyelesaian konflik—sekumpulan andaian yang sangat idealistik.

Penulis berpendapat, reli ini lebih banyak didorong oleh momentum daripada asas. Harga boleh menyimpang sementara dari realiti akibat perilaku perdagangan "tidak ingin ketinggalan kenaikan", tetapi pada akhirnya akan kembali kepada julat yang ditentukan oleh pemboleh ubah makro.

Apabila terdapat perbezaan antara kelas aset yang berbeza, risiko sebenar seringkali bukan tentang siapa yang betul atau salah, tetapi bagaimana perbezaan ini akan diperbaiki. Masalah semasa bukanlah sama ada pasaran optimis, tetapi sama ada optimisme ini telah mendahului data.

Berikut ialah teks asal:

Peraturan Dua: Fluktuasi berlebihan dalam satu arah seringkali memicu pembalikan berlebihan dalam arah yang berlawanan.」— Bob Farrell

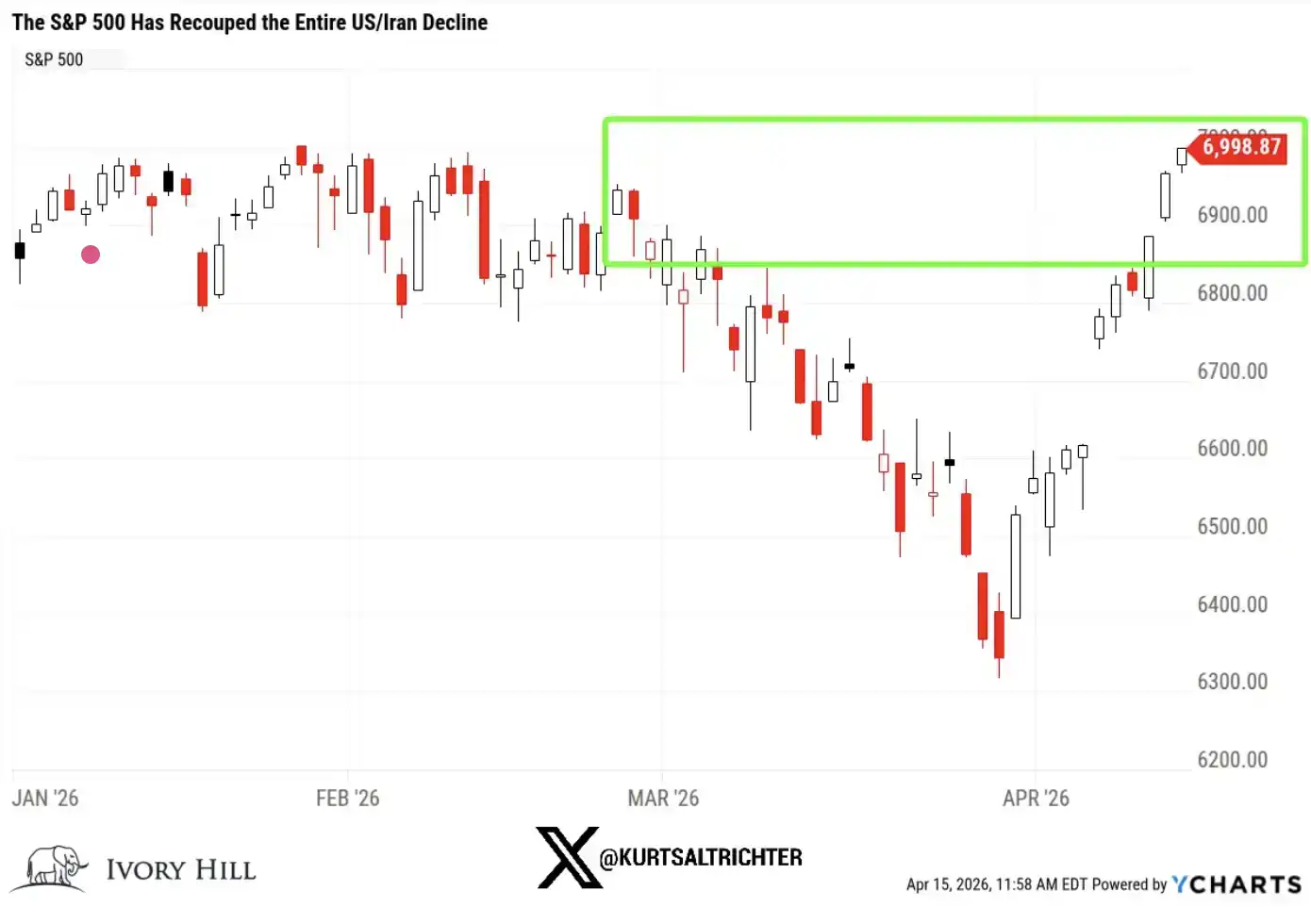

Indeks S&P 500 telah pulih sepenuhnya dari semua kerugian semasa konflik antara Amerika dan Iran. Sehingga semalam, indeks ini lebih tinggi 1% berbanding 27 Februari (sehari sebelum serangan pertama terhadap Iran) dan hanya berjarak kurang dari 1% daripada rekod tertinggi sebelum ini.

Dalam hanya 10 hari perdagangan, pasaran telah menyelesaikan satu perjalanan penuh pulang-pergi.

Saya katakan secara terus terang, jika anda hanya memperhatikan pasaran saham sekarang, semuanya kelihatan seperti 'pulih sihat'. Perang meletus, pasaran jatuh, kemudian memantul dengan cepat, dan semuanya kembali normal, semua orang terus bergerak maju.

Namun, jika diperluas pandangannya, ini bukanlah keadaan sebenar yang sedang berlaku.

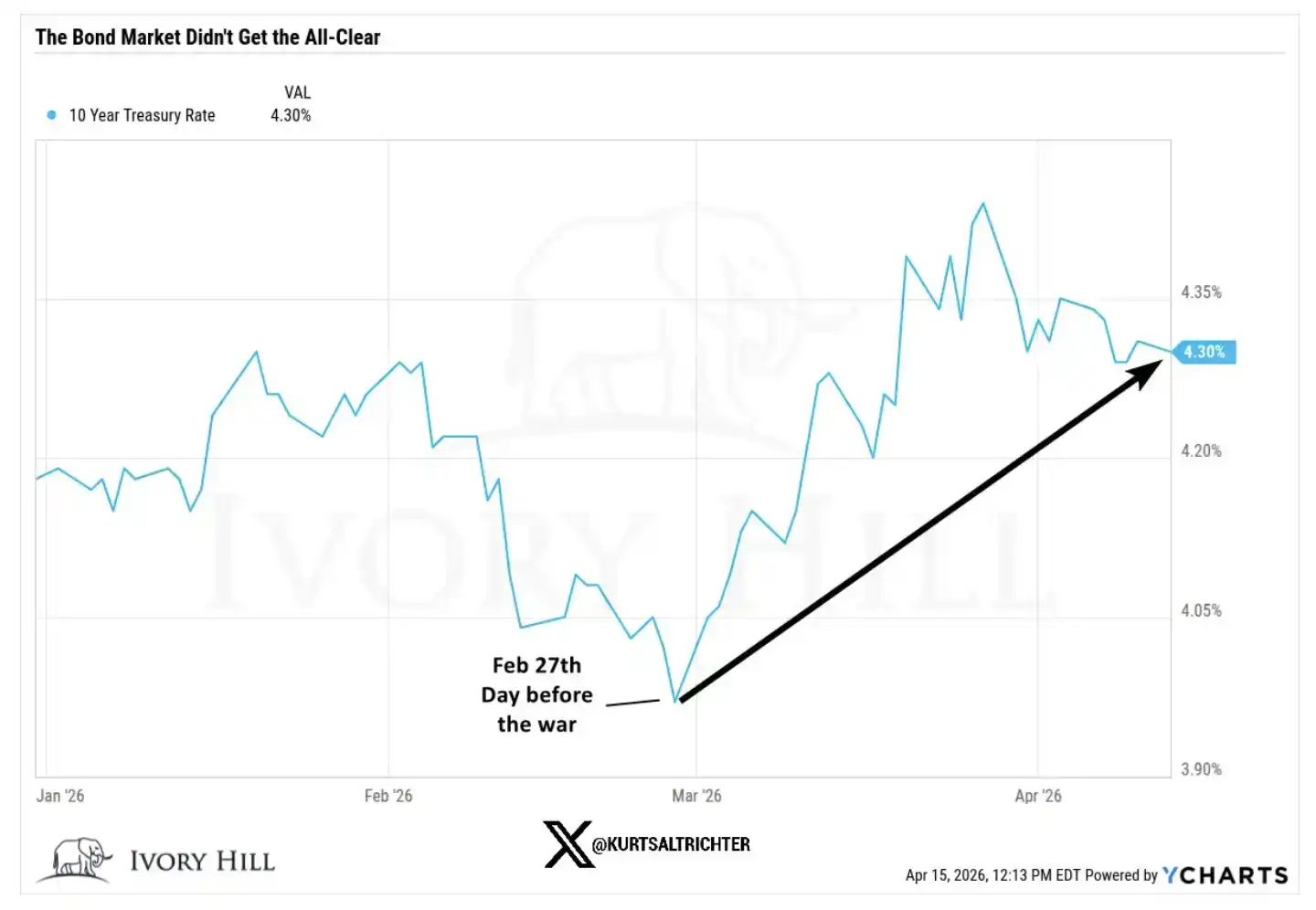

Pasaran bon tidak mengesahkan kenaikan ini.

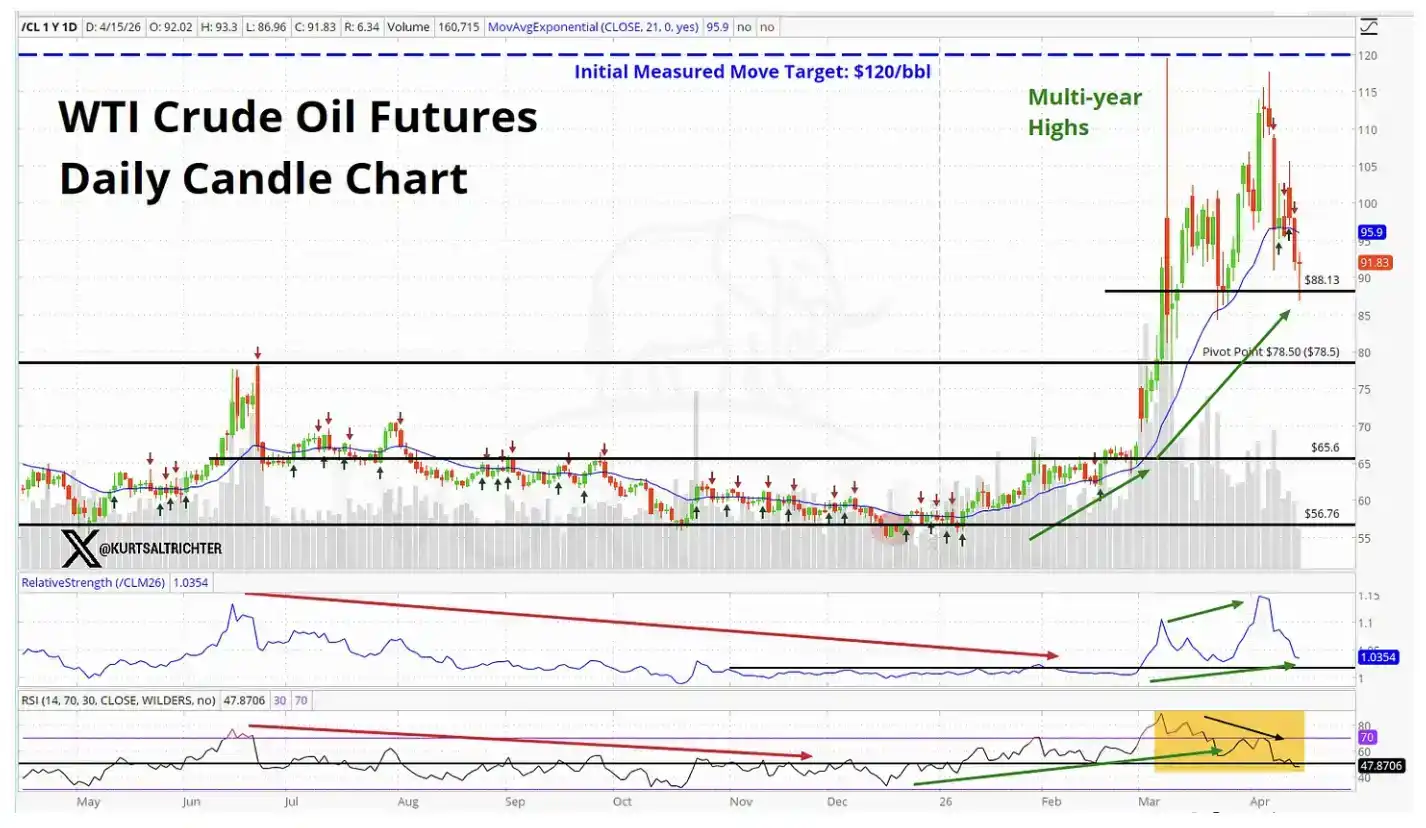

Pasaran minyak mentah juga tidak mengesahkan kenaikan ini.

Ketika dua pasaran paling penting di dunia sedang menceritakan kisah yang berbeza daripada pasaran saham, ini bukanlah isyarat yang boleh diabaikan.

Jadi, apa yang sedang dihargai oleh pasaran saham semasa ini?

Untuk membuat S&P 500 berada di atas tahap sebelum perang, pasaran sebenarnya perlu percaya secara serentak kepada beberapa perkara berikut:

Harga minyak semasa masih tidak mencukupi untuk mengekang penggunaan secara bermakna

Federal Reserve akan mengabaikan data inflasi yang agak panas dan tetap memilih untuk menurunkan suku bunga

Kos bahan mentah dan pengangkutan yang lebih tinggi tidak akan mengikis margin keuntungan perusahaan

Konflik Timur Tengah cukup dekat untuk diselesaikan dalam tempoh enam bulan, sehingga tidak lagi menjadi risiko

Mungkin perkara ini benar-benar akan berlaku. Saya tidak mengatakan ini tidak mungkin. Tetapi ini adalah sekumpulan anggapan yang agak agresif, dan data yang dikeluarkan oleh pasaran bon dan minyak mentah semasa ini tidak menyokong anggapan-anggapan ini.

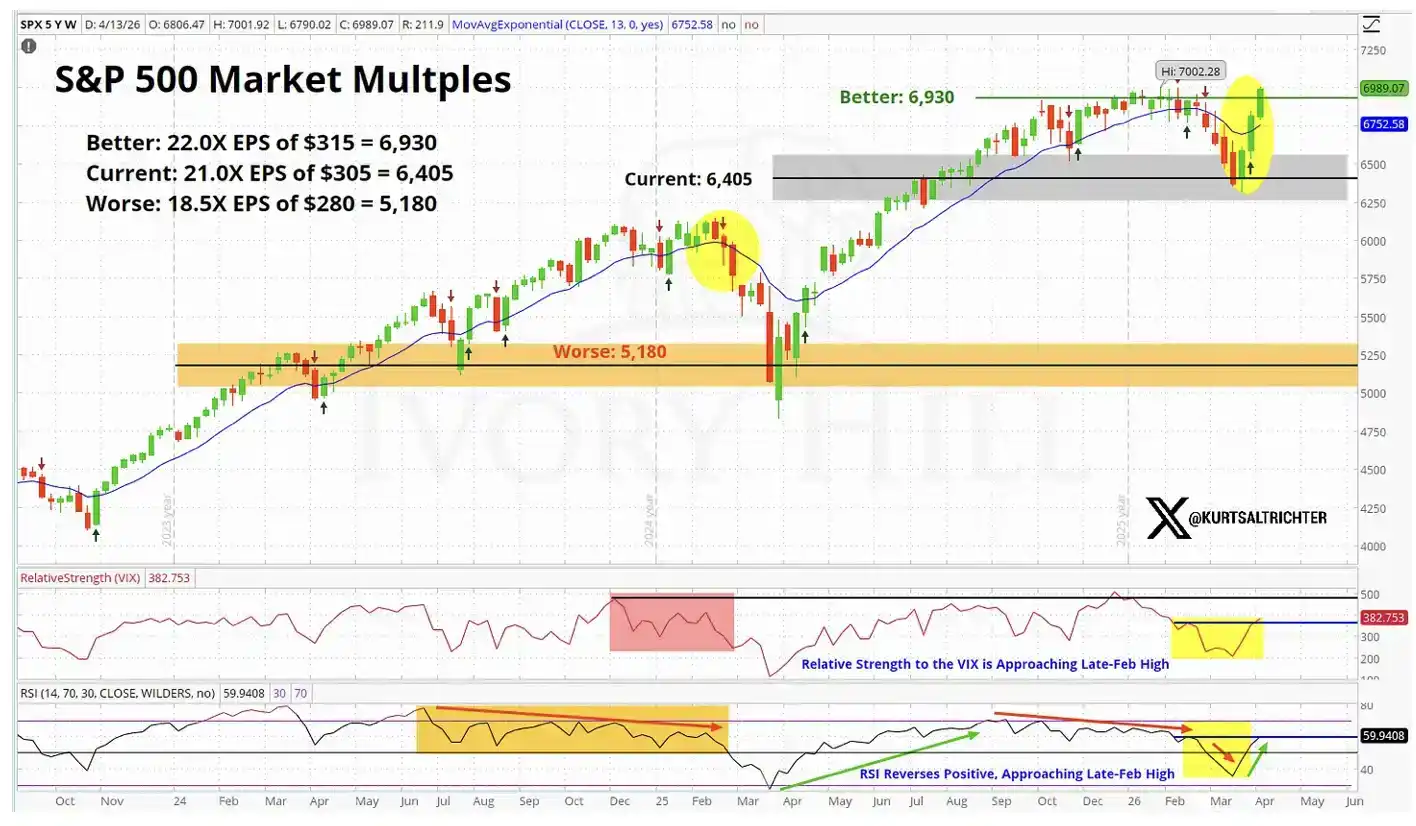

Dari segi asas, penentuan harga pasaran saham telah mendekati "jangkaan sempurna".

Mari kita lihat data yang lebih spesifik

Pada 27 Februari, sehari sebelum peperangan meletus, penutupan indikator utama adalah seperti berikut:

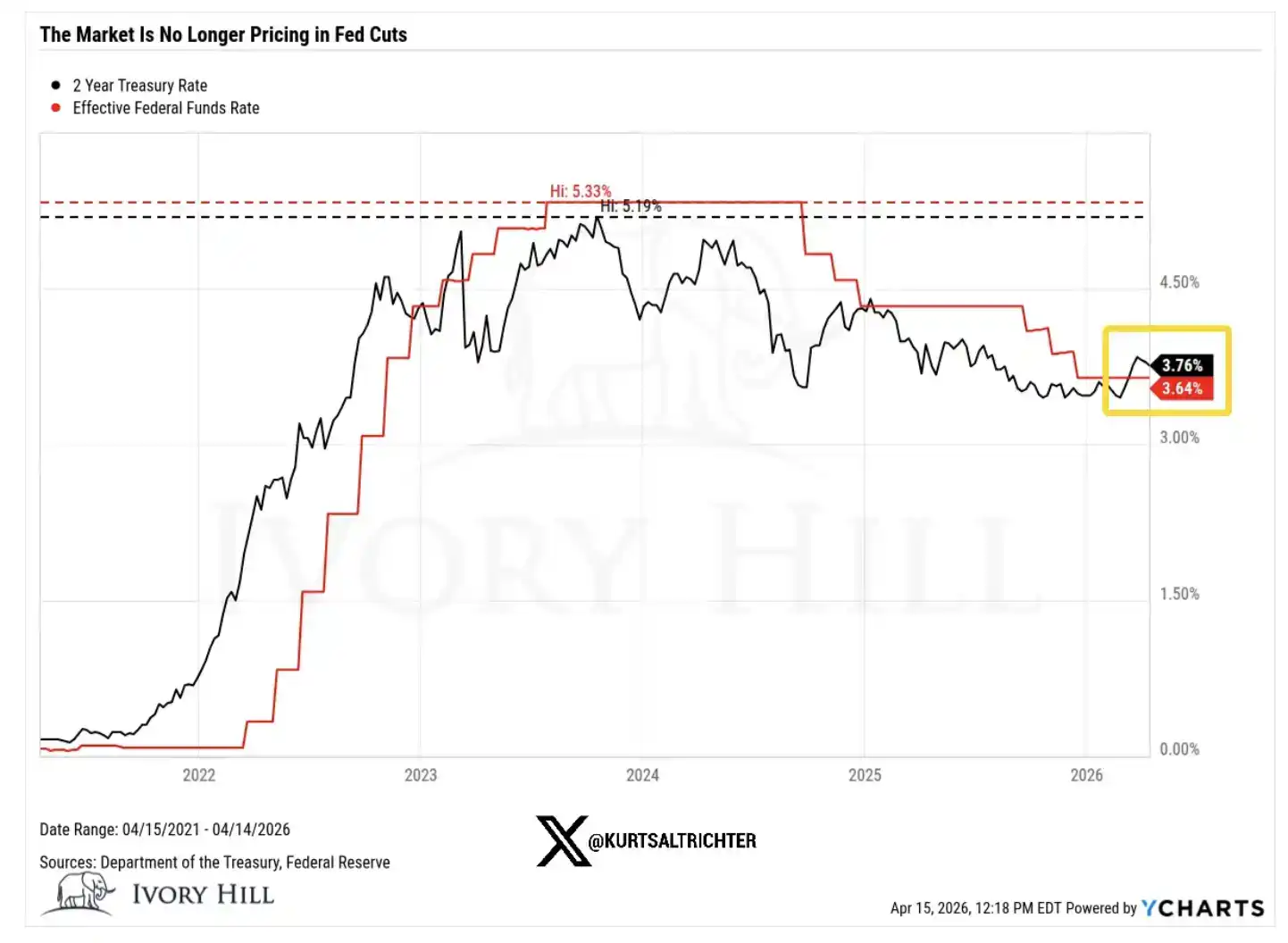

Yield jangka 10 tahun AS: 3.95%, manakala kemarin ditutup pada 4.25%, meningkat 30 bps sejak sebelum perang

WTI minyak: $67.02, harga semasa kira-kira 37% lebih tinggi daripada ketika itu

Yield obligasi AS 2 tahun: 3.38%, ditutup pada 3.75% semalam, meningkat hampir 40 basis point sebelum perang

Sekarang, kita akan menguraikan makna di sebalik perubahan-perubahan ini satu per satu.

Yield 10 tahun meningkat 30 basis points selepas peperangan meletus, bukan kerana pasaran bon lebih optimis terhadap pertumbuhan ekonomi. Perasaan pengguna semasa melemah, keyakinan masih lemah. Kenaikan kadar ini pada dasarnya adalah pasaran bon yang secara diam-diam menetapkan harga inflasi.

Sinyal yang disampaikan sangat jelas: harga minyak yang lebih tinggi sedang menyalurkan tekanan ke seluruh sistem harga, dan ruang polisi masa depan Federal Reserve mungkin tidak selonggar yang diandaikan oleh pasaran saham.

Harga minyak naik 37% dalam tempoh 6 minggu, yang bukanlah tindakan yang sepatutnya berlaku apabila pasaran percaya bahawa perjanjian sebenar dan kekal antara Amerika Syarikat dan Iran akan segera dicapai.

Jika para pedagang benar-benar yakin terhadap kesepakatan gencatan senjata yang stabil, harga minyak seharusnya sudah jatuh ke kisaran US$70 dan terus turun. Namun, kenyataannya tidak demikian. Harga minyak masih bertahan pada level tinggi, yang berarti pasar minyak mentah tidak seperti pasar saham, yang telah memperhitungkan ekspektasi yang sama mengenai "konflik yang akan segera terselesaikan".

Sementara itu, hasil yield surat utang AS jangka 2 tahun masih 40 basis point lebih tinggi daripada sebelum perang, yang secara langsung menantang narasi bahawa Fed akan segera memotong suku bunga.

Yield jangka 2 tahun adalah indikator paling sensitif dalam memantau ekspektasi suku bunga, dan ia merefleksikan lintasan dasar kebijakan Fed lebih langsung daripada aset lain mana pun. Kini, isyarat yang ia sampaikan ialah: ruang operasi Fed lebih kecil daripada yang dibayangkan pasaran. Hal ini akan mempengaruhi hampir semua logika penilaian yang mendukung kenaikan pasaran saham kali ini.

Jadi, siapakah yang menilai dengan betul?

Pasar saham mungkin betul, dan saya bersedia mengakui hal ini. Jika tercapai perjanjian gencatan senjata yang nyata, imbal hasil obligasi mungkin akan turun dengan cepat; sekiranya masalah pasokan dapat diselesaikan dengan meyakinkan, harga minyak juga mungkin jatuh tajam. Ini bukan pertama kalinya pasar saham bergerak lebih dulu, diikuti oleh pasar lain yang "mengejar" atau menyusul.

Tetapi terdapat penjelasan lain yang saya rasa saat ini dianggap rendah.

Kenaikan ini sebahagian besar bukan didorong oleh asas, tetapi oleh momentum. Perilaku pedagang yang enggan menjual pendek dalam tren naik sendiri akan terus mendorong pasaran lebih tinggi. Pembelian semacam ini memang boleh membuatkan pergerakan berterusan lebih lama daripada sepatutnya.

Tetapi ia tidak akan mengubah logik asas.

Namun, realiti asasnya ialah: harga minyak masih tinggi, kadar faedah masih meningkat, dan ruang penurunan kadar faedah oleh Fed juga lebih terhad berbanding yang diperlukan oleh pihak beli.

Kenaikan yang didorong oleh asas cenderung lebih berterusan; manakala kenaikan yang didorong oleh momentum biasanya lebih rapuh dan lebih singkat. Perbezaan ini sangat penting apabila anda mempertimbangkan untuk menambah posisi di sekitar paras tertinggi sejarah. Seperti yang ditunjukkan oleh graf penilaian pasaran di atas, pasaran saham semasa telah menghargai satu "skenario sempurna".

Penilaian sebenar saya

Dalam 10 hari terakhir, memang ada peningkatan, dan saya tidak akan menyangkalnya. Saya juga bukan jenis orang yang secara tidak beralasan bersikap bearish.

Namun, terdapat jurang yang jelas antara penentuan harga pasaran saham dengan realiti yang ditunjukkan oleh obligasi dan minyak mentah, dan jurang ini tidak menyusut. Saya memantau perkara ini dengan teliti.

Sekarang, pasaran saham berada di hujung paling optimis dalam julat ini; sementara bon dan minyak mentah lebih dekat ke posisi tengah, mencerminkan dunia di mana inflasi masih ada, ruang dasar polisi Federal Reserve terhad, dan konflik belum benar-benar diselesaikan.

Perbezaan ini akhirnya akan diperbaiki, dan hanya ada dua jalan:

Atau, capaian perjanjian gencatan senjata sejati, harga minyak turun ke sekitar $70, dan Fed memperoleh ruang yang jelas untuk memotong suku bunga, akhirnya membuktikan bahawa pasaran saham adalah betul;

Atau, semua ini tidak akan berlaku, pasaran saham akan turun dan bergerak mendekati tahap yang ditunjukkan oleh bon dan minyak mentah.

Namun, pada masa ini, bon dan minyak mentah tidak menunjukkan tanda-tanda bergerak mendekati pasaran saham, sebaliknya lebih seperti pasaran saham perlu turun untuk "menyesuaikan" diri dengan keduanya.

Data inflasi seterusnya akan diumumkan pada 12 Mei. Jika penilaian saya betul, CPI melebihi 3.5%, maka naratif pemotongan suku bunga pada 2026 pada dasarnya akan berakhir.

Jika anda terus menambah posisi di kedudukan ini, anda pada dasarnya sedang bertaruh bahawa segala perkara berjalan mengikut arah paling ideal: perang berakhir dengan lancar, tiada gangguan daripada "perkataan tiba-tiba Trump"; inflasi kekal terkawal; Federal Reserve menurunkan suku bunga mengikut perancangan; dan keuntungan perusahaan tetap stabil. Keempat-empat perkara ini mesti berlaku serentak. Mana-mana satu daripadanya mengalami penyimpangan ketara, proses penyesuaian ke bawah pasaran ini mungkin akan berlaku dengan pantas dan hebat.

Sebaliknya, saya lebih suka bersabar daripada mengejar kenaikan yang secara halus ditolak oleh dua kelas aset utama. Jika isyarat jangka panjang menunjukkan pembelian, kami akan secara semula jadi meningkatkan posisi mengikut strategi kami.

Jangan lupa—satu-satunya perkara yang pasti ialah segala sesuatu akannya berubah.