Penulis: Ilya Strebulaev

Diterjemahkan oleh Deep潮 TechFlow

Pengenalan DeepChao: Ini adalah kuliah pertama yang dipublikasikan daripada kursus VC di Sekolah Perniagaan Stanford; penulis telah mengajar kursus ini bertahun-tahun, dengan 500 daripada 1,300 pelajar memulakan perniagaan sendiri dan 600 orang memasuki industri VC.

Dia memutuskan untuk membuka sepenuhnya kandungan kursus, bermula dengan syarat arus tunai yang paling asas dan paling mudah disalaherti—saham utama boleh ditukar, hak prioriti peliksidan, hak pertukaran, syarat-syarat ini menentukan berapa banyak yang akan diterima oleh pengasas semasa peliksidan.

Ini adalah bahan asas yang wajib dibaca oleh para pengasas yang merancang untuk pembiayaan atau sedang dalam perbincangan.

Seluruh teks adalah seperti berikut:

Artikel ini akan menjelaskan bagaimana ketentuan arus kas berfungsi, bagaimana hak prioriti pelunasan mempengaruhi keuntungan anda, dan bagaimana saham prioriti boleh ditukar memberikan kelebihan kepada pelabur.

Ini adalah pengetahuan asas yang perlu dipahami oleh usahawan.

Selamat datang, serta motivasi saya

Saya telah mengajar kursus modal ventura di Sekolah Perniagaan Stanford selama bertahun-tahun. Dalam tempoh ini, lebih daripada 1.300 pelajar telah mengambil kursus ini, sekitar 500 orang kemudian menubuhkan syarikat rintisan, dan sekitar 600 orang masuk ke dalam industri modal ventura (VC) dan ekuiti persendirian yang lebih luas sebagai pelabur. Saya terus berhubung dengan banyak pelajar, dan sering menerima e-mel atau mesej daripada mereka yang berkata, "Sekali lagi, saya mengeluarkan nota dan slaid kuliah anda, Profesor," semasa mereka membiayai atau bernegosiasi term sheet.

Saya selalu ingin berkongsi pengetahuan dan pengalaman saya secara meluas, terutamanya kerana dunia modal ventura dan usahawan sering dianggap misterius dan salah faham. Inilah sebabnya saya memulakan pengeluaran kajian modal ventura hampir setiap hari di LinkedIn. Tetapi untuk berkongsi butiran kursus yang kompleks dan mencabar—di mana konsep-konsep bertindih satu sama lain—diperlukan media yang berbeza. Oleh itu, saya berada di sini.

Setelah membaca setiap artikel, anda seharusnya memahami dengan mendalam bagaimana pelabur membuat keputusan, bagaimana usahawan dan pelabur berunding mengenai pembahagian arus tunai dan pentadbiran syarikat, serta berbagai perkara lain yang digunakan secara harian dalam dunia usahawan.

Dalam beberapa artikel pertama, kita akan terus terang membahas perkara inti, iaitu syarat arus tunai dalam pembiayaan VC fasa pertama. Syarat arus tunai pada dasarnya adalah peraturan mengenai "siapa mendapat apa apabila kek dibahagikan". Kita akan mengenali sekuriti kewangan paling biasa dalam pembiayaan VC—saham prioriti boleh ditukar. Kita akan merangkumi semua syarat kontrak utama yang menentukan pembahagian keuntungan antara pengusaha dan pelabur. Selepas membincangkan pembiayaan VC fasa pertama, kita akan meneruskan kepada fasa-fasa seterusnya. Hanya selepas itu, kita akan bersedia untuk membincangkan pembiayaan pra-VC, termasuk sekuriti seperti SAFE dan promissory note boleh ditukar. Banyak pelajar bertanya kepada saya, mengapa tidak bermula dengan SAFE—sebab ia adalah sekuriti pertama yang dikeluarkan oleh banyak pengusaha kini. Tetapi ciri utama SAFE ialah ia ditukar kepada sekuriti yang akan dikeluarkan oleh syarikat permulaan pada masa depan, dan sukar untuk benar-benar memahami SAFE tanpa memahami sekuriti tersebut. Selepas membincangkan syarat arus tunai, kita akan membincangkan kuasa kawalan, tadbir urus syarikat, dan konflik kepentingan dalam syarikat permulaan. Ini adalah topik penting yang mutlak perlu dibincangkan. Seperti yang saya terus-menerus beritahu pelajar saya, "Anda hanya boleh kehilangan kuasa kawalan atas syarikat permulaan anda sekali sahaja. Sekali hilang, ia akan hilang selamanya."

Kes contoh

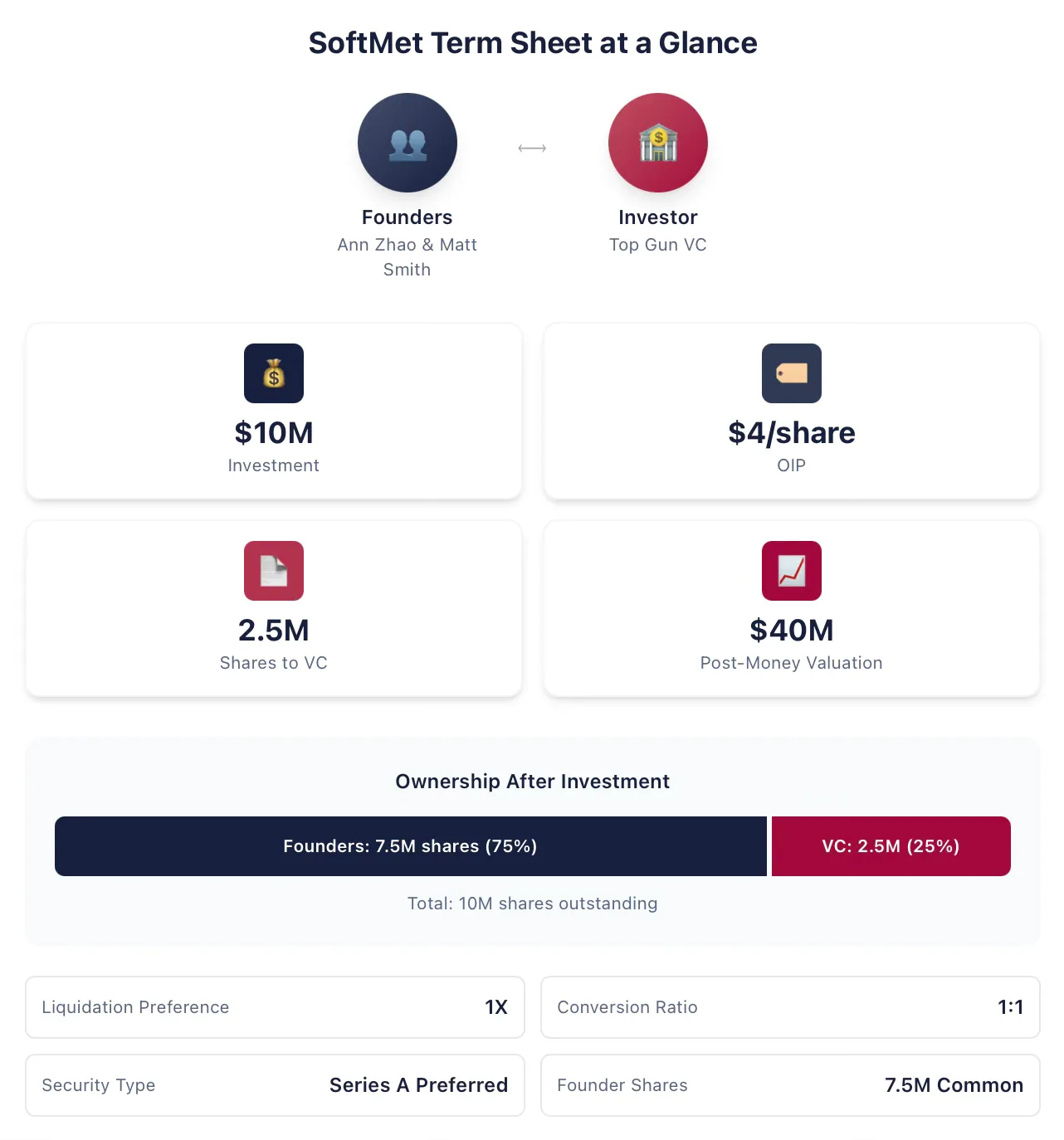

Semasa membincangkan topik arus tunai, saya akan menggunakan kes contoh yang konsisten dan memodifikasi serta mengembangkannya seiring dengan penambahan isi kandungan. Ann Zhao dan Matt Smith ialah penubuh bersama SoftMet, sebuah syarikat mula teknologi. Semasa proses pendanaan, mereka berjumpa dengan Rob Arnott, rakan kongsi di firma modal ventura terkemuka, Top Gun. Rob kemudian menjemput Ann dan Matt untuk mempersembahkan idea mula mereka kepada semua rakan kongsi Top Gun. Seminggu kemudian, para penubuh menerima senarai syarat dari Top Gun. Senarai syarat tersebut mencadangkan:

Top Gun menginvestasikan USD 10 juta ke dalam SoftMet.

Top Gun memperoleh saham preferen Siri A daripada SoftMet dengan harga penerbitan (harga penerbitan asal) sebanyak $4.

Saham preferen Siri A mempunyai hak keutamaan peliksidan 1 kali.

1 saham saham utama putaran A boleh ditukarkan kepada 1 saham biasa SoftMet.

Saham preferen Siri A dilengkapi dengan pelbagai syarat dan ketentuan tambahan.

Pendiri memegang 7,500,000 saham biasa.

Penilaian selepas pelaburan syarikat ialah $40 juta.

Ann dan Matt perlu memahami maksud senarai syarat ini: Apakah saham keutamaan Siri A? Apakah penilaian selepas pelaburan? Apakah hak keutamaan peliksidan? Apakah penukaran? Dalam cadangan ini, syarat-syarat apa yang harus mereka fokuskan? Syarat-syarat mana yang mungkin mempunyai implikasi kewangan penting dan mungkin ingin mereka runding semula? Syarat-syarat mana yang lebih mesra kepada pencipta?

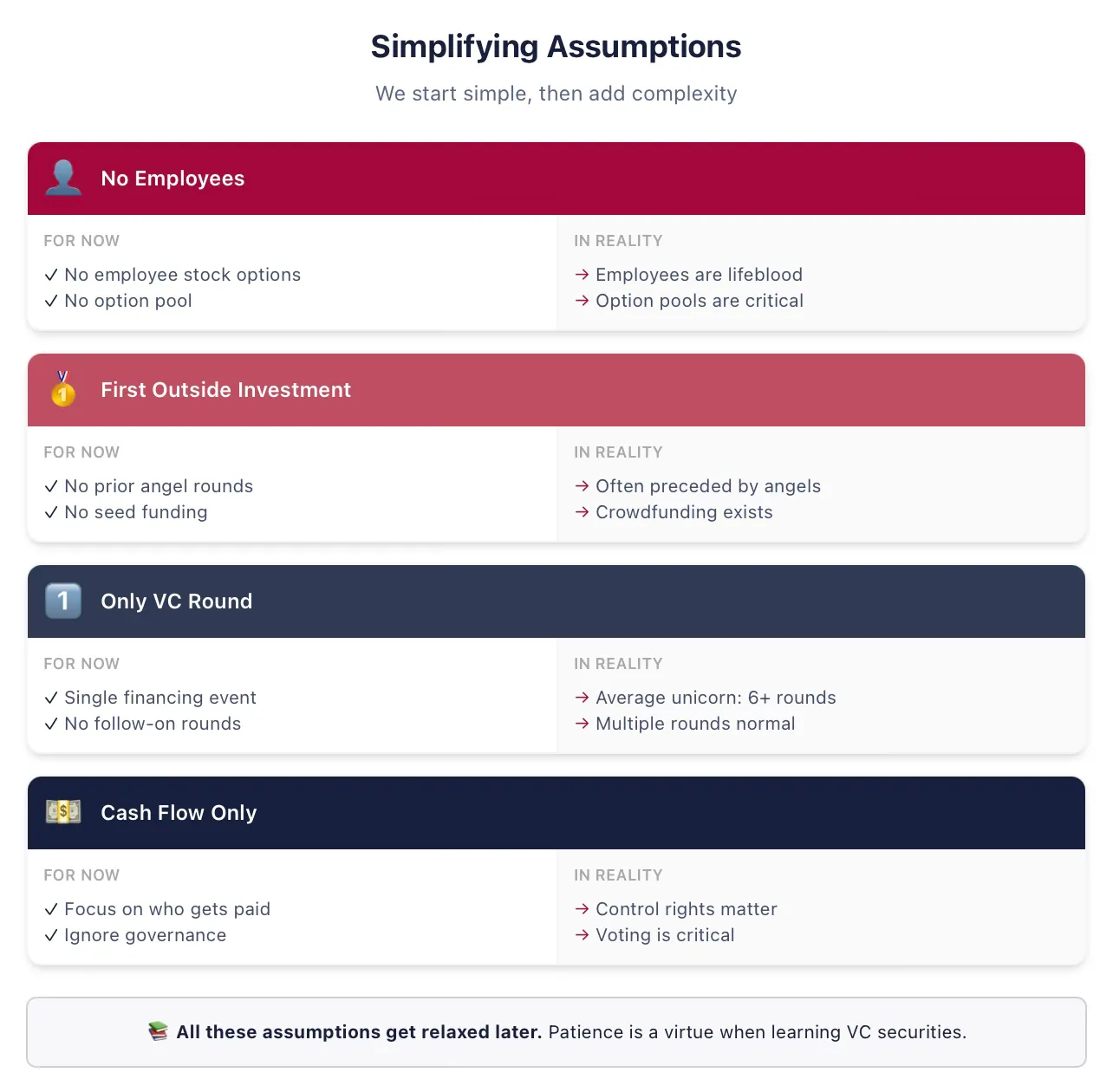

Kami perlu membuat beberapa andaian penyederhanaan untuk memperkenalkan semua konsep

Untuk menjaga kejelasan, kami akan bermula dengan beberapa andaian yang disederhanakan. Kami akan melonggarkan semua andaian sementara ini dalam kuliah seterusnya, tetap perhatikan! Jangan pergi kerana anda rasa "profesor kampus ini tidak tahu bahawa pendiri bukan 'memegang saham' tetapi 'berhak atasnya' dan sebagainya". Saya tahu, kami akan kembali kepada semua ini pada masa yang sesuai.

Berikut adalah anggapan yang akan saya gunakan secara konsisten dalam bahan pengajaran pertama mengenai pendanaan VC putaran pertama (jika istilah-istilah berikut tidak dikenali, inilah sebabnya kami menyederhanakannya sekarang):

Anggapan: SoftMet tidak mempekerjakan sebarang pekerja. Anggapan ini bermakna SoftMet tidak perlu memberi kompensasi tunai atau saham kepada pekerja, dan juga bermakna kami menganggap pendiri semata-mata sebagai pemilik, bukan pekerja. Tempoh kepunyaan dan syarat pekerjaan pendiri akan dibincangkan kemudian.

Anggapan: Top Gun adalah pelabur luar pertama SoftMet. Dalam kenyataan, kebanyakan sesi VC sebelumnya disertai sesi angel atau seed, menggunakan sekuriti yang berbeza.

Anggapan: Pembiayaan ini akan menjadi satu-satunya pelaburan yang dikumpulkan oleh SoftMet sebagai syarikat yang disokong VC peribadi. Dalam kenyataan, penyelidikan saya menunjukkan bahawa syarikat unicorn purata di Amerika Syarikat mengumpul lebih daripada enam putaran VC. Kami pasti akan melonggarkan anggapan ini dengan segera.

Anggapan: Hanya syarat arus tunai yang penting. Senarai syarat juga merangkumi pentadbiran syarikat—kuasa kawalan, hak undi, tempat di pihak pengurusan—tetapi kami akan membahas ini kemudian.

Investor menukar sekuriti kewangan untuk pulangan pelaburan

Investasi US$10 juta Top Gun adalah sesi pendanaan modal ventura—menukar tunai dengan sekuriti. Jumlah investasi US$10 juta yang dicadangkan oleh Top Gun dikenali sebagai jumlah investasi.

Sebagai balasan pelaburan, Top Gun akan menerima sekuriti yang memberikan kepemilikan sebahagian kepada SoftMet. Secara khusus, sebagai sebahagian daripada putaran ini, sejumlah sekuriti baharu—saham keutamaan Siri A—akan dikeluarkan dan diberikan kepada Top Gun. Namun, berapa banyak saham yang akan diterima Top Gun? Bagaimana peratusan kepemilikan akan dibahagikan selepas pelaburan Top Gun? Bagaimana keuntungan masa depan akan dibahagikan antara pengasas dan pelabur VC?

Senarai syarat memberikan petunjuk untuk menjawab soalan-soalan ini dengan menjelaskan siapa yang mendapat apa dalam situasi yang berbeza. Bilangan saham yang diperoleh Top Gun ditentukan oleh jumlah pelaburan dan harga penerbitan asal bagi saham keutamaan Siri A. Harga penerbitan asal ialah harga yang dibayar oleh pelabur per saham pada masa penerbitan, biasanya disingkatkan sebagai OIP, dan juga boleh dipanggil harga belian asal (OPP).

Perhatian: OIP berbeza dengan nilai nominal. Nilai nominal saham adalah nilai saham yang ditetapkan secara sewenang-wenang dalam akta syarikat semasa pendaftaran, dan hampir tidak berkaitan dengan penilaian sebenar syarikat, serta tidak mempunyai makna ekonomi yang praktikal. Nilai nominal yang biasa ialah 0.001 dolar AS atau 0.0001 dolar AS, atau boleh juga menggunakan "tanpa nilai nominal".

Kita boleh menggunakan OIP untuk menentukan bilangan saham yang diperoleh Top Gun. Jumlah pelaburan ialah $10 juta, OIP ialah $4, Top Gun memperoleh hasil bahagi kedua-duanya:

Oleh itu, Top Gun menginvestasikan $10 juta tunai ke dalam SoftMet untuk mendapatkan 2,5 juta saham preferen seri A. Secara lebih umum, hubungan antara OIP, jumlah pelaburan, dan jumlah saham yang diperoleh oleh pelabur dalam sesi ini adalah:

Apabila anda mengetahui mana-mana dua daripada tiga kuantiti ini, anda boleh menentukan kuantiti ketiga. Senarai syarat dalam dunia nyata boleh sangat berbeza apabila menggambarkan pelaburan yang dicadangkan, tetapi seharusnya sentiasa mungkin untuk mengira semula ketiga-tiga kuantiti ini daripada maklumat yang diberikan. Senarai syarat SoftMet memberikan jumlah pelaburan dan OIP. Atau, senarai syarat mungkin juga memberikan jumlah pelaburan dan bilangan saham yang diperoleh oleh pelabur.

Harga asal

Dana modal ventura Great Innovation Partners telah menginvestasikan 25 juta dolar AS ke dalam perusahaan awal Fox Solutions, Inc. untuk mendapatkan 2 juta saham prioritas putaran benih. Berapakah harga penerbitan asli sekuritas ini?

Harga pelancaran asal ialah:

Dengan kata lain, Great Innovation membayar $12.50 untuk setiap saham keutamaan putaran benih.

Pendiri biasanya memegang saham biasa

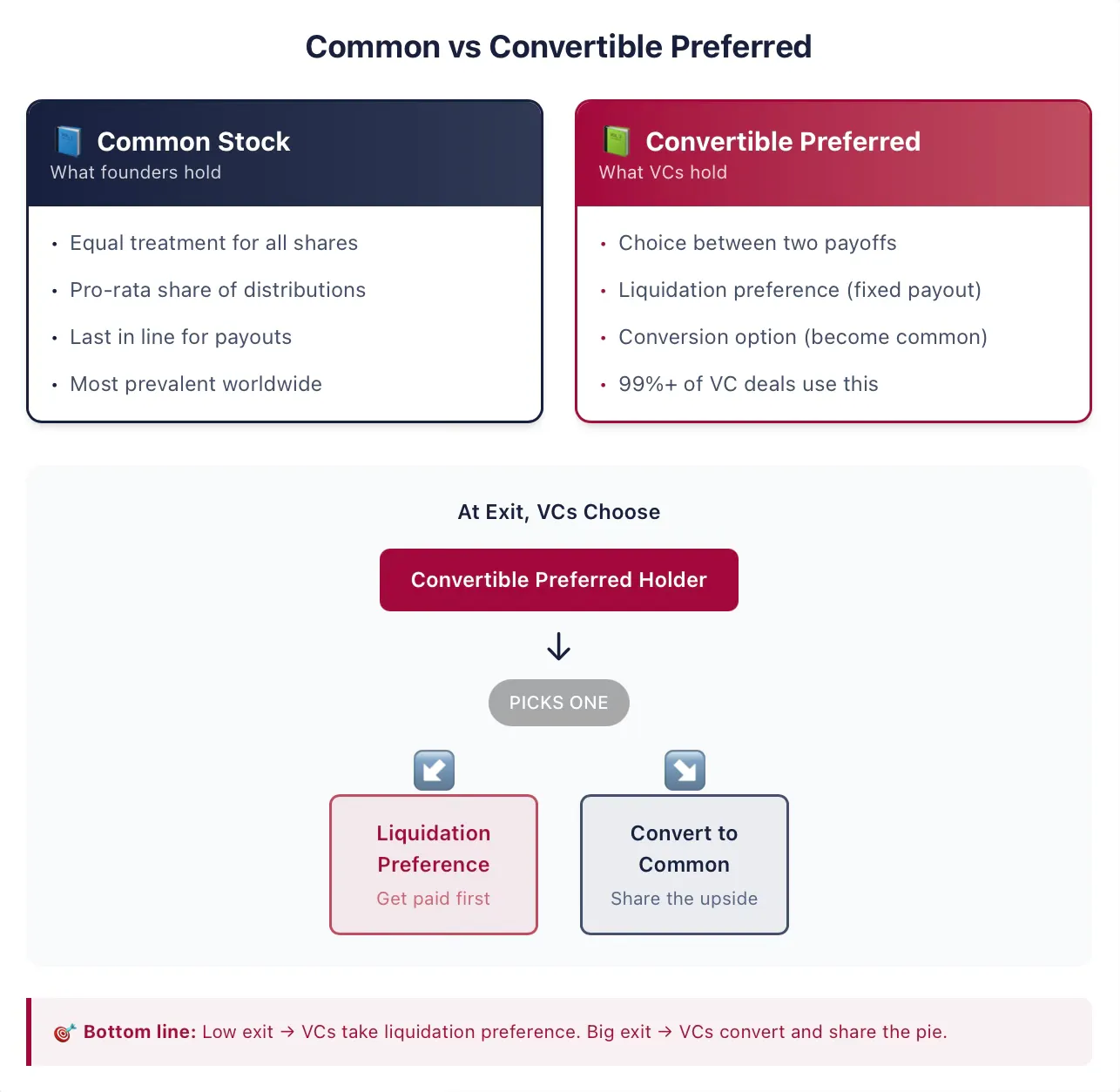

Pendiri syarikat awal biasanya memegang saham biasa, yang merupakan bentuk kepemilikan paling umum di syarikat-syarikat yang disenaraikan secara global dan swasta. Saham adalah bentuk kepemilikan syarikat yang memberikan hak tertentu kepada pemegangnya (iaitu pemegang saham). Dengan kata lain, pemegang saham mempunyai tuntutan terhadap syarikat. Ekuiti (equity) adalah istilah lain yang sering digunakan untuk menggambarkan tuntutan saham, dan kami akan menggunakan istilah saham dan ekuiti secara bergantian di sini. Kata-kata "saham" atau "ekuiti" juga membezakan sekuriti ini daripada jenis tuntutan syarikat yang biasa lain, iaitu hutang.

Tambahkan "biasa" dalam "saham biasa", ia hanya bermakna apabila syarikat yang sama mengeluarkan jenis sekuriti lain. Jika saham biasa adalah satu-satunya sekuriti yang dikeluarkan oleh syarikat, maka setiap saham syarikat diperlakukan sama dengan saham lain—hanya ada satu hak tuntutan! Secara lebih umum, setiap saham biasa diperlakukan sama persis seperti saham biasa lainnya.

Apabila terdapat pembahagian keuntungan, satu saham biasa berhak menerima keuntungan yang sama persis seperti sebarang saham biasa lain. Oleh itu, keuntungan dibahagikan secara sama rata di antara semua saham biasa yang beredar. Namun, jika pemegang lain memegang jenis sekuriti lain, pembahagian keuntungan mungkin sangat berbeza. Dalam transaksi VC, keadaan hampir selalunya begitu.

Pelabur memegang saham keutamaan yang boleh ditukar

Saham prioriti putaran A yang diperoleh Top Gun adalah contoh saham prioriti boleh ditukar. Saham prioriti boleh ditukar adalah sekuriti yang dipilih oleh kebanyakan pelabur VC di Amerika Syarikat. Sekuriti ini menggabungkan ciri-ciri hutang dan saham biasa. Sayangnya, struktur sekuriti ini agak kompleks, terutamanya apabila dibandingkan dengan dua sekuriti kewangan tradisional iaitu hutang langsung dan saham biasa. Untungnya, sekarang kita akan memahaminya bersama-sama.

Pada intinya, saham preferen boleh tukar ialah sebuah sekuriti kewangan yang memberikan pemegangnya pilihan antara dua kemungkinan keuntungan. Pemegang boleh memilih untuk menukar saham preferen boleh tukar kepada sekuriti lain, biasanya saham biasa (ini dikenali sebagai ciri penukaran pilihan). Atau, pemegang boleh menerima pembayaran sekali sah sebelum pemegang saham biasa mendapat sebarang keuntungan (ini dikenali sebagai ciri keutamaan pelikuidan). Hak ini biasanya disertai dengan banyak syarat tambahan dan bergantung kepada banyak syarat kontrak tambahan yang akan kita kaji. Tetapi idea utamanya ialah, sekuriti ini memberikan pelabur hak untuk memilih antara ciri penukaran dan ciri keutamaan pelikuidan.

Sangat penting untuk diperhatikan—terutama bagi mereka yang memiliki pengalaman di pasaran saham dan perbankan pelaburan—bahawa dalam pasaran kewangan tradisional, syarikat kadang-kadang juga mengeluarkan sekuriti yang dikenali sebagai saham keutamaan. Walaupun kelihatan serupa, sekuriti yang dikeluarkan dalam transaksi VC mempunyai banyak ciri yang menjadikannya berbeza secara ketara daripada saham keutamaan di pasaran awam. Jika anda memahami saham keutamaan daripada pasaran awam—ini berbeza. Jangan lewati bahagian ini.

Contoh 2: Saham preferen yang dikeluarkan oleh syarikat yang disenaraikan

Pada tahun 2018, syarikat insurans besar yang disenaraikan, MetLife, mengeluarkan siri saham keutamaan baharu MET-E, menawarkan 28 juta saham kepada pasaran. Jenis saham keutamaan ini berfungsi seperti sekuriti hutang, di mana pelabur menerima dividen tetap kekal. MET-E memberikan kadar kupon 5.63% kepada pelabur, tetapi tidak memberikan sebarang hak undi (berbeza dengan saham biasa). Pemegang saham keutamaan mempunyai keutamaan terhadap pendapatan syarikat, menerima dividen sebelum pemegang saham biasa (tetapi selepas kreditur). Jenis saham keutamaan seperti MET-E biasanya tidak mempunyai ciri penukaran.

Kontrak VC biasanya merujuk kepada sekuriti ini sebagai saham keutamaan, tetapi apabila anda melihat saham keutamaan dalam kontrak VC atau senarai syarat, anda boleh menganggap dengan selamat bahawa ia juga boleh ditukar. Dalam analisis saya terhadap ribuan kontrak VC, lebih daripada 99% "saham keutamaan" sebenarnya boleh ditukar.

Walaupun kontrak biasanya menghilangkan perkataan "boleh ditukar" dari nama sekuriti, biasanya terdapat kata tambahan lain. Sebagai contoh, sekuriti tersebut mungkin dinamakan saham keutamaan Siri A, seperti dalam kes pelaburan yang dicadangkan oleh Top Gun.

Contoh 3: Siri huruf

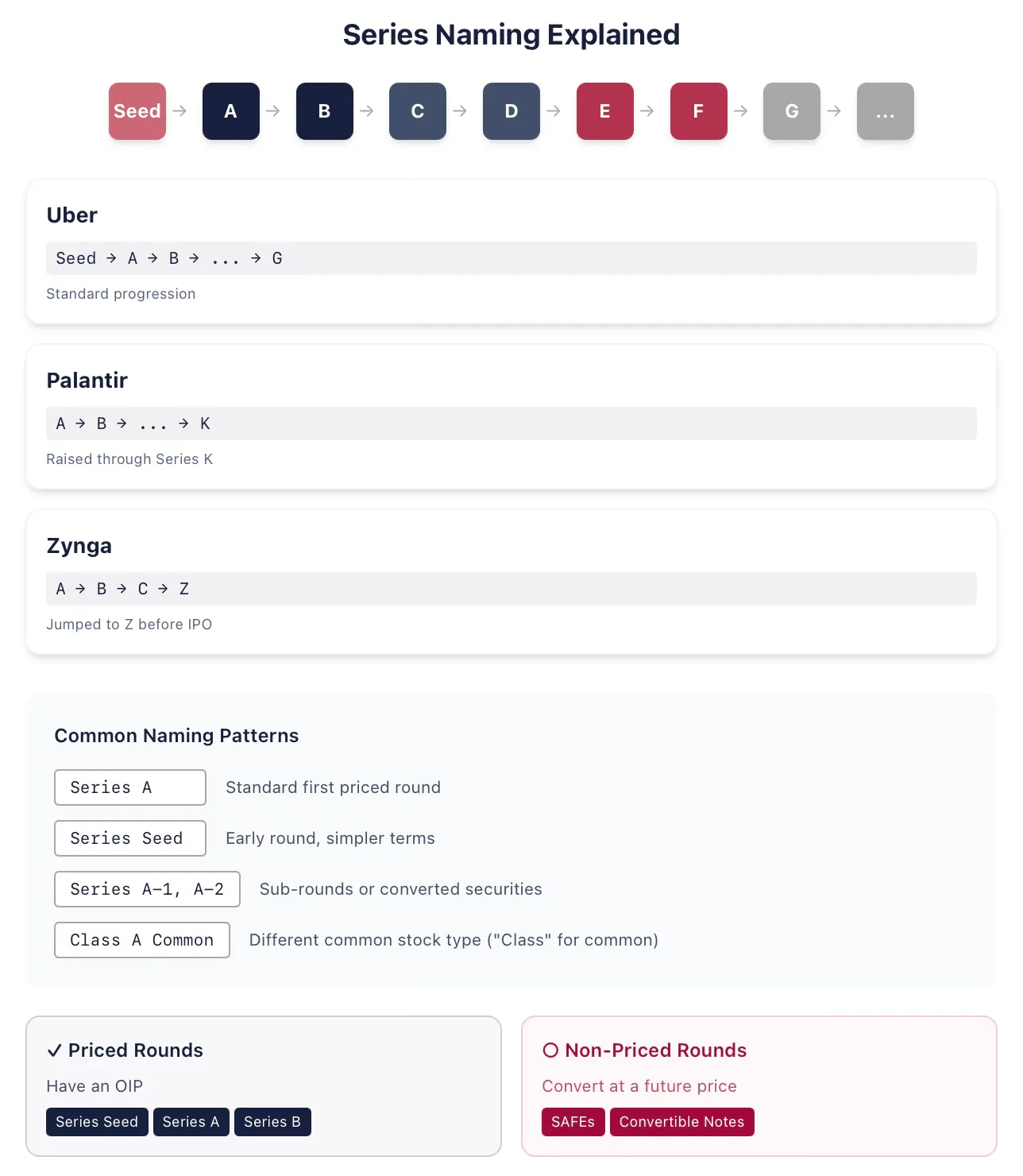

Syarikat carpooling Uber secara berturut-turut mengeluarkan saham preferen bijih, Siri A, Siri B, dan seterusnya hingga Siri G semasa ia merupakan syarikat yang disokong VC swasta. Syarikat analisis data besar Palantir mengeluarkan saham preferen Siri K dalam pembiayaan tahun 2015nya (sebelum ini telah mengeluarkan Siri A hingga J). Syarikat ruang angkasa SpaceX kemungkinan besar akan menggunakan semua huruf untuk menamakan siri saham preferennya sebelum disenaraikan di bursa (saya menulis perkataan ini pada Januari 2026). Kadang-kadang, syarikat mengeluarkan sekuriti bukan mengikut urutan abjad, contohnya apabila syarikat melakukan penstrukturan semula. Sebagai contoh, syarikat permainan dalam talian Zynga mengeluarkan saham preferen Siri A, Siri B, dan Siri C, kemudian melompat ke Siri Z sebelum penawaran awal awam.

Secara sejarah, saham prioriti putaran A adalah nama sekuriti yang dikeluarkan dalam pembiayaan VC putaran pertama. Dalam lebih kurang lima belas tahun terakhir, sekuriti pertama ini juga sering dipanggil saham prioriti putaran benih (seperti kes Uber). Ini biasanya bermakna struktur sekuriti ini mungkin lebih ringkas berbanding saham prioriti putaran A yang penuh. Pendiri dan pelabur mungkin juga ingin menyampaikan bahawa syarikat tersebut adalah syarikat yang sangat awal. Selepas syarikat menyelesaikan pembiayaan seterusnya, biasanya saham prioriti putaran A akan dikeluarkan. Ini bermakna anda tidak sepatutnya mengandaikan bahawa "putaran A" pasti bermaksud pembiayaan VC putaran pertama.

Jadi, apakah pendanaan VC putaran pertama itu? Cara terbaik untuk menentukannya adalah dengan bertanya sama ada putaran ini adalah putaran penetapan harga, iaitu sama ada sekuriti tersebut mempunyai OIP. Jika syarikat mengeluarkan SAFE atau instrumen boleh ditukar, ia bukan putaran penetapan harga; tetapi saham prioriti putaran benih adalah putaran penetapan harga. (Perhatian: Biasanya anda mendengar bahawa putaran bukan penetapan harga tidak menetapkan sebarang penilaian kepada syarikat. Ini tidak betul, dan kita akan membahasnya pada masa yang sesuai.)

Pengacara yang memberi nasihat kepada pelabur VC dan syarikat rintisan sangat kreatif dalam pemberian nama, oleh itu terdapat banyak varian lain dalam penamaan. Kadang-kadang, perbezaan halus dalam nama ini mewakili beberapa susunan tertentu. Sebagai contoh, sebarang siri boleh diikuti atau dilengkapi dengan nombor siri tambahan (siri A boleh diikuti oleh siri A-1, A-2, dsb.). Jika merupakan sebahagian daripada siri yang sama, saham A-1 biasanya hanya berbeza sedikit dalam beberapa syarat tertentu berbanding saham A, tetapi pada asasnya sama, sering kerana sekuriti yang beredar ditukar menjadi (hampir sama dengan) siri A. Atau, ia mungkin merupakan sebahagian daripada siri pembiayaan yang berbeza sepenuhnya, contohnya kerana syarikat merasakan ia belum mencapai pencapaian yang diharapkan untuk syarikat siri B di bidang tersebut.