Ditulis oleh James, Ketua Ekosistem Ethereum Foundation

Diterjemahkan oleh: Chopper, Foresight News

Tahun lalu, saya berbual pertama kali dengan Tony McLaughlin, ketika beliau baru sahaja meninggalkan Citibank dan menubuhkan syarikat Ubyx. Yang paling kesan pada saya ialah: seseorang yang telah bekerja di bank terkemuka sedunia selama 20 tahun, tetapi berbicara mengenai rantai awam dengan keyakinan seorang yang berasal daripada dunia kripto, sambil setiap hujahnya berakar pada mekanisme sebenar pengesahan cek dan perbankan agen.

Sebagai seorang ahli berpengalaman dalam industri pembayaran, McLaughlin benar-benar percaya bahawa infrastruktur yang telah dibina semasa kerjayanya akan segera digantikan.

McLaughlin bukanlah pendiri startup seperti yang kita bayangkan. Beliau adalah pengurus berpengalaman di bidang pembayaran, berasal dari salah satu bank terbesar di dunia, dan pendekatannya dalam membina perusahaan mencerminkan hal ini: mengemukakan satu konsep, memperkenalkannya ke pasaran, dan membiarkan pasaran memberitahu anda sama ada ia betul atau salah.

Bagaimanakah mata wang stabil sebenarnya boleh menjadi mata wang biasa? Mata wang yang akan muncul di akaun bank anda, setara dengan tunai.

Jawapannya melibatkan satu infrastruktur yang sangat biasa, sehingga kebanyakan orang dalam kalangan kripto tidak pernah memikirkannya, dan orang-orang di bidang perbankan tradisional belum sedar bahawa mereka memerlukannya.

Bina sistem sendiri, kemudian berpaling pergi

Ringkaskan terlebih dahulu trajektori kerjaya McLaughlin, latar belakangnya sangat penting untuk cerita ini.

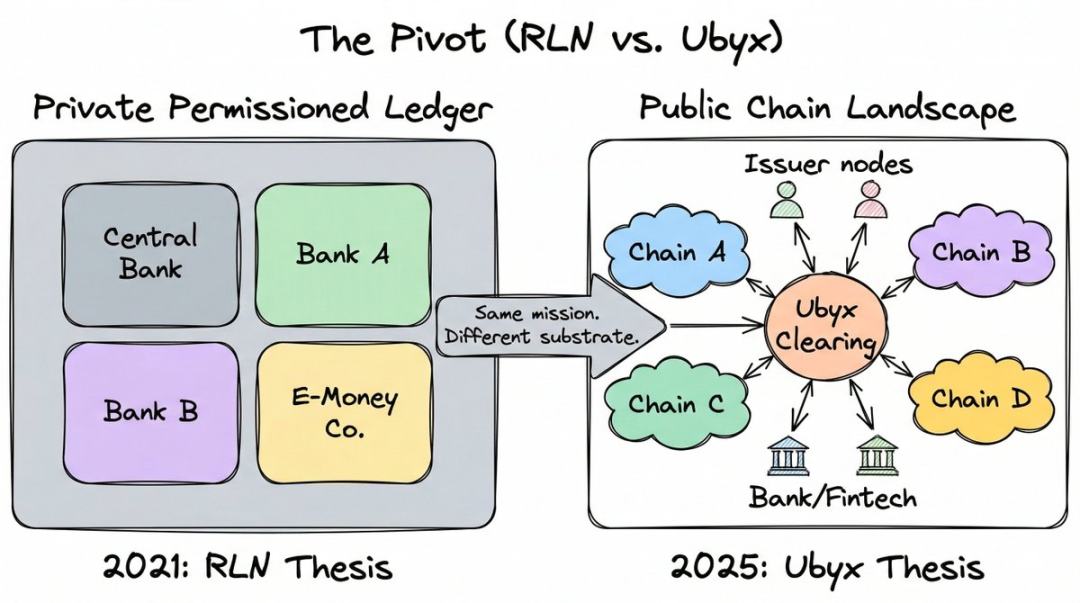

Beliau bekerja di Citigroup selama hampir 20 tahun dan naik pangkat menjadi Ketua Pengurusan di Bahagian Kewangan dan Penyelesaian Perdagangan, dengan fokus pada bidang pembayaran baru. Semasa itu, beliau menjadi salah seorang reka bentuk utama Rangkaian Liabiliti Bertertib (RLN), yang mungkin merupakan salah satu konsep blockchain peringkat institusi paling berkesan dalam lima tahun terakhir.

RLN mengusulkan buku besar peribadi bersama, di mana bank pusat, bank komersial, dan institut wang elektronik boleh mengeluarkan liabiliti yang ditokenisasi pada platform yang sama, sebagai tindak balas kepada kripto awam dari industri yang diatur.

McLaughlin telah menyelesaikan bukti konsep dengan Federal Reserve dan Financial Services Authority Britain, dan idea ini juga mempengaruhi kerja Monetary Authority of Singapore. Bank for International Settlements (BIS) juga mengakui RLN sebagai sumber inspirasi bagi konsep 「buku besar seragam」. Projek Agorá telah mengadopsi arsitektur serupa bersama tujuh bank pusat dan lebih daripada 40 institusi kewangan. Dari segi mana pun, ini adalah infrastruktur yang berwibawa.

Kemudian, McLaughlin mengundurkan diri dan keluar sepenuhnya daripada projek ini.

Selama bertahun-tahun, dia telah berusaha membuktikan bahawa rantai berlesen peribadi adalah masa depan wang yang diatur. Teknologi itu sendiri tidak bermasalah, masalahnya ialah tiada siapa yang mampu menyelesaikan masalah cold start.

Anda meminta semua bank dan bank pusat besar di seluruh dunia untuk menyertai satu rangkaian yang belum wujud, dan tiada siapa yang bersedia bertindak terlebih dahulu. Dalam satu podcast, beliau menyebutnya sebagai 「masalah permulaan」: Anda perlu memulakan rangkaian terlebih dahulu sebelum orang lain akan menggunakannya, tetapi tiada siapa yang bersedia membantu anda memulakannya kerana sekarang ini belum ada siapa pun yang menggunakannya.

Namun, rantai awam sudah menyelesaikan masalah ini. Mereka mempunyai pengguna, likuiditi, dan pembangun. Permulaan sejuk telah menjadi sejarah.

Momen yang membuatnya benar-benar memahami adalah pemilu Amerika Serikat tahun 2024. Setelah mengamati arah politik, ia menyimpulkan bahwa undang-undang pengawasan stablecoin pasti akan diberlakukan, yang berarti bank akhirnya akan diizinkan beroperasi di blockchain publik, karena stablecoin berada di blockchain publik. Undang-undang GENIUS yang ditandatangani dan berlaku pada Juli 2025 membuktikan bahwa ia benar.

Dia menggambarkan keputusan ini dengan cara yang langsung seperti biasa: "Sejak hari itu, saya memutuskan tidak akan lagi menghabiskan satu detik pun dalam hidup saya untuk mendorong penggunaan rantai perizinan pribadi."

Dia meninggalkan Citibank dan mewujudkan Ubyx pada Mac 2025.

Misconceptions by banks regarding stablecoins

Pada 3 Mac 2026, Presiden Trump secara terbuka menyalahkan bank-bank Amerika kerana "merosakkan" undang-undang GENIUS dan "menculik" agenda kripto beliau. Titik konflik berpusat pada keuntungan.

Bank-bank terus menggalakkan secara agresif menentang stablecoin berfaedah, dengan alasan ia akan menarik simpanan daripada sistem perbankan tradisional. Bank England juga mempertimbangkan untuk menetapkan had pemilikan untuk stablecoin atas sebab yang sama.

Ketakutan ini adalah nyata: jumlah pengeluaran mata wang stabil global telah melepasi US$300 bilion. Jika ini mewakili simpanan yang keluar daripada neraca bank komersial, kesan terhadap keupayaan kredit akan sangat besar.

Namun, McLaughlin percaya bahawa soalan ini diajukan secara terbalik. Dalam setahun terakhir, dia hanya menekankan satu hujah di semua forum dan podcast: stablecoin bukan ancaman terhadap simpanan, tetapi merupakan hadiah pendapatan yang besar.

Namun, permulaan kesilapan kognitif ialah bagaimana orang mengklasifikasikan alat ini.

Dia berkata: "Jika regulator mendefinisikan stablecoin sebagai 'aset kripto yang diikatkan kepada mata wang fiat', saya percaya mereka membuat kesilapan asas. Menurut saya, ini sama saja dengan mengatakan 'cek adalah sekeping kertas yang diikatkan kepada mata wang fiat'."

Maksudnya, pihak pengawas membuat kesalahan yang tidak akan pernah dilakukan terhadap cek: mereka mendefinisikan alat tersebut berdasarkan teknologi (token kripto), bukan berdasarkan fungsi sebenarnya (janji untuk membayar pada nilai nominal). Teknologi adalah tambahan, sedangkan janji itulah intinya.

Menulis "Saya berhutang kepada anda 10 dolar" di atas papan lumpur, kertas, atau token ERC-20 di Ethereum, alat undang-undangnya adalah sama. Yang penting ialah siapa yang membuat janji, dan sama ada janji itu boleh dilaksanakan.

Dalam kerangkanya, mata wang stabil bukanlah produk kripto yang baru. Ia adalah bentuk terkini daripada salah satu alat tertua dalam undang-undang perniagaan: instrumen yang boleh dipindahkan.

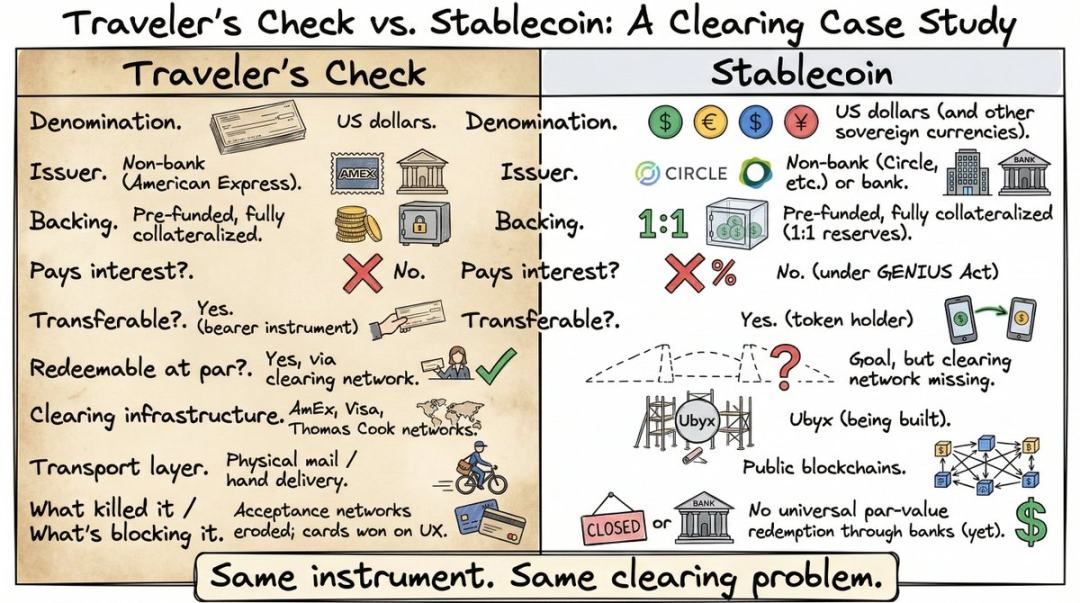

Dia membandingkannya dengan cek perjalanan American Express pada tahun 1891.

Jika anda di bawah 35 tahun, anda mungkin tidak pernah menggunakan atau bahkan mendengar tentangnya. Sebelum kad debit dan ATM menjadi lazim di seluruh dunia, cek perjalanan adalah cara utama orang membawa wang tunai semasa bepergian ke luar negara. Beli sebelum bertolak daripada American Express atau bank, dengan nilai muka yang telah dibayar terlebih dahulu. Kemudian, gunakan seperti wang tunai di mana-mana di dunia, di mana pedagang atau bank tempatan akan menerima nilai muka kerana rangkaian penyelesaian menjamin pembayaran daripada penerbit.

Saya pernah menggunakannya semasa berjalan-jalan di Asia, dan sekarang teringat pun masih sakit kepala: beratur di kaunter bank, menandatangani dan menandatangani semula, menunggu staf menghubungi penerbit, dan kadar pertukaran pun sangat buruk. Tidak hairanlah bahawa apabila kad bank menjadi lazim, cek perjalanan hampir hilang dalam semalam.

Namun, atributnya sama persis dengan mata wang stabil: alat dolar, dikeluarkan bukan oleh bank, pra-isian, dijamin penuh, tanpa faedah, boleh dipindahkan kepada pemegang, dan boleh ditebus pada nilai muka.

Analogi McLaughlin itu betul, tetapi kebanyakan pendengar tidak benar-benar memahaminya. Kebanyakan orang tidak melihat masalah peliksaan mata wang stabil, kerana kebanyakan orang tidak pernah menggunakan alat yang dahulu menyelesaikan masalah ini. Cek perjalanan telah hilang, dan infrastruktur peliksaan di belakangnya menjadi sejarah yang dilupakan. Oleh itu, apabila McLaughlin berkata, 「Mata wang stabil memerlukan apa yang dimiliki cek perjalanan dahulu,」 pendengar hanya mengangguk secara sopan, tetapi tidak benar-benar memahaminya.

Apabila anda melihat masalah ini dari sudut pandang ini, masalahnya bukan lagi: "Bagaimana kita melindungi simpanan daripada kesan stabelcoin?" tetapi: "Bagaimana kita mengendalikan stabelcoin seperti yang telah kita lakukan terhadap semua instrumen yang boleh dipindahkan selama 200 tahun terakhir?"

Bahagian yang membosankan tetapi sangat penting

Cek perjalanan diterima pada nilai muka di seluruh dunia bukan kerana kertas tersebut mempunyai ciri istimewa, tetapi kerana American Express, Visa, dan Thomas Cook membina rangkaian penyelesaian yang menjamin sebarang peniaga di mana-mana negara boleh menukar cek tersebut kepada tunai mengikut nilai muka.

Apabila rangkaian diterima runtuh, penggunaan cek perjalanan turun drastis. Bukan alatnya yang gagal, tetapi salurannya yang gagal.

Stablecoin kini berada dalam situasi yang sama sepenuhnya. Ia boleh dipindahkan merentas sempadan dalam beberapa saat di atas rantai awam, tetapi tiada mekanisme universal yang membolehkan anda menukar nilainya pada nilai muka melalui institusi kewangan yang diatur.

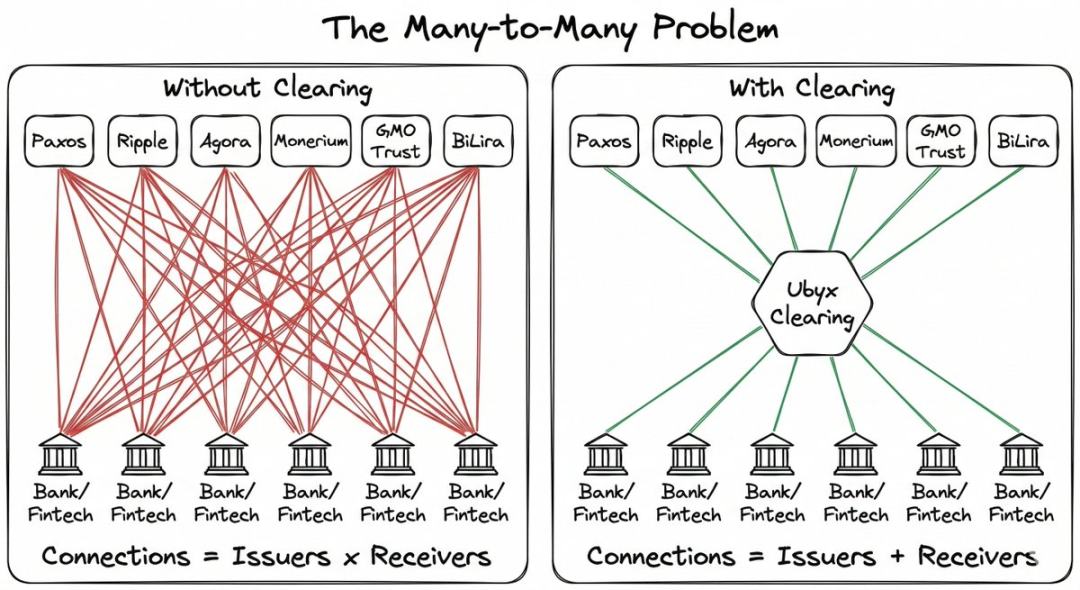

Jika anda adalah penerbit mata wang stabil, anda perlu membina rangkaian pengedaran anda sendiri dari awal, berunding secara berpasangan dengan setiap pihak. Jika anda adalah bank yang ingin menerima mata wang stabil untuk pelanggan, anda perlu berunding secara berasingan dengan setiap penerbit. Kompleksiti meningkat secara geometrik.

Contoh yang disukai McLaughlin ialah kad kredit. Ribuan bank di seluruh dunia mengeluarkan kad kredit, yang seharusnya kelihatan seperti kekacauan. Tetapi anda hampir tidak pernah memasuki sebuah kedai dan diberitahu: "Maaf, kami tidak menerima kad bank anda."

Pemecahan ini tidak kelihatan kepada pengguna kerana Visa dan MasterCard berada di tengah-tengah, membolehkan setiap kad digunakan di mana-mana sahaja.

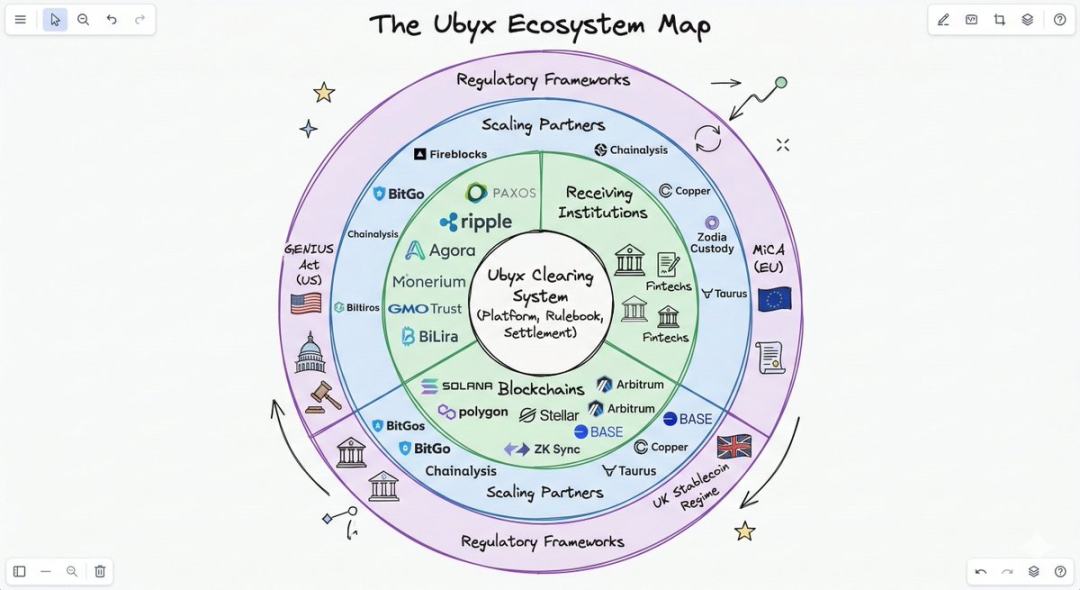

Stablecoin mengalami fragmentasi, tetapi tidak mempunyai rangkaian penyelesaian. Inilah jurang yang ingin diisi oleh Ubyx.

Bagaimanakah pelaksanaan berfungsi

Reka bentuk mekanisme sangat mudah, dan perbezaannya dengan pertukaran kripto adalah intinya.

Di bursa, mata wang stabil diperdagangkan mengikut harga pasaran bergerak, tanpa jaminan pembayaran pada nilai muka. Bursa adalah tempat perniagaan; apabila permintaan turun, harganya juga turun.

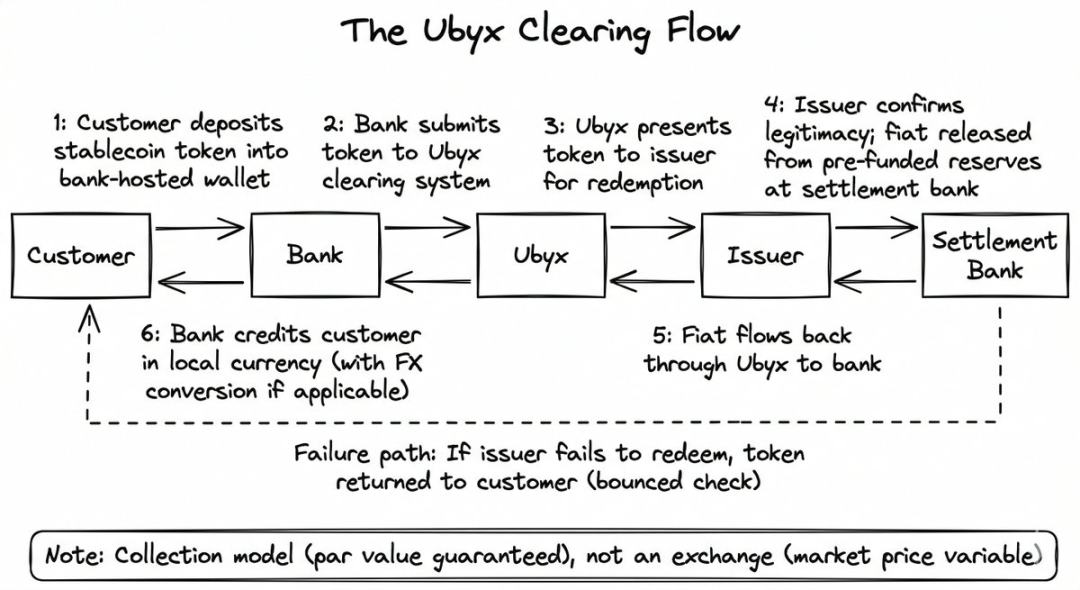

Ubyx tidak melakukan hal itu. Ia melakukan model penghimpunan, bukan model beli jual. Tujuannya adalah untuk menebus pada nilai muka, seperti apabila anda menyimpan cek ke bank.

Anda tidak peduli siapa yang mengeluarkan cek atau dari bank mana ia datang. Anda menyerahkan cek kepada bank, dan bank akan mengkreditkan nilai muka ke dalam akaun anda, sementara sistem penyelesaian secara latar belakang akan menarik dana dari bank penerbit. Jika cek ditolak, bank akan mengembalikan cek tersebut kepada anda, selesai saja.

Proses Ubyx juga sama:

- Pelanggan menyimpan stabelcoin (seperti USDC) ke dompet penjagaan bank

- Bank menghantar token kepada Ubyx

- Ubyx dihantar kepada penerbit (dalam contoh ini ialah Circle)

- Penerbit mengesahkan keabsahan token dan melepaskan mata wang fiat daripada cagaran pra-simpan di bank penyelesaian

- Dolar kembali ke bank penerima melalui Ubyx, dan bank akan mengkreditkan akaun pelanggan (biasanya selepas mengurangkan perbezaan pertukaran dan menukar kepada mata wang tempatan)

Jika penerbit gagal membayar, bank akan mengembalikan token kepada pelanggan, seperti proses pengembalian cek. Bank tidak menanggung risiko neraca semasa proses penyelesaian.

McLaughlin menggambarkan sistem ini sebagai sebuah "kotak hitam" dengan tiga modus:

- Stablecoin masuk, tunai keluar (penebusan)

- Masuk tunai, keluar stabilcoin (penerbitan)

- Stablecoin A masuk, stablecoin B keluar (pertukaran)

Ia direka untuk tidak terikat kepada penerbit, tidak terikat kepada rantai awam, dan tidak terikat kepada mata wang fiat. Pada pelancarannya, penerbit termasuk Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira, dan lebih daripada sepuluh lagi, mencakupi dolar AS, pound sterling, euro, dan mata wang pasaran emergen, melintasi pelbagai rantai awam.

Kos akses teknologi diturunkan secara sengaja ke paras terendah bagi bank. Kebanyakan bank tidak membina infrastruktur blockchain sendiri, dan walaupun mereka melakukannya, mereka masih perlu menyelesaikan masalah kepercayaan dari bank lain.

USD 36 bilion

Inilah tempat narasi ketakutan deposit berbalik.

Perkiraan kasar McLaughlin: Anggap pasaran mata wang stabil mencapai USD1 bilion (sekarang USD300 bilion dan masih meningkat). Dengan anggapan konservatif, 0.5% daripada token yang beredar ditebus setiap hari, jumlah tebusan tahunan kira-kira USD1.8 bilion.

Jika bank mengenakan caj 100 basis point, ditambah spread pertukaran luar negara sebanyak 100 basis point, pendapatan tahunan akan mencapai US$36 bilion.

Ini adalah andaian beliau, hasil pengiraan pada dasarnya betul, masalahnya untuk mana-mana bank ialah: anda ingin bahagikan berapa banyak.

Bagi bank bukan Amerika, keuntungan ekonomi ini sangat menarik. Setiap dolar stabil yang masuk ke sistem perbankan Eropah atau Asia dan ditukar kepada mata wang tempatan adalah pendapatan pertukaran asing tulen bagi bank yang menerima. Perniagaan pertukaran asing adalah 「keuntungan tinggi」 bagi bank.

Dalam setahun terakhir, McLaughlin telah memanggil mata wang stabil luar negara sebagai "hadiah" di semua forum.

Keselarasan model ini dengan matlamat bank pusat menjadikannya lebih meyakinkan daripada pengiraan pendapatan semata-mata.

Apabila kripto mata wang stabil ditebus melalui agensi berlesen ke dalam dompet terkelola, ia menjadi kelihatan kepada sistem cukai, melalui pemeriksaan anti pencucian wang / pengesahan identiti, dan ditukar kepada mata wang tempatan yang tercatat di neraca bank tempatan. Bank pusat memperoleh kesesuaian dan kejelasan mata wang, bank komersial memperoleh pendapatan yuran dan memperluaskan neraca mereka, sementara pelanggan memperoleh pertukaran pada nilai muka.

Cadangan McLaughlin kepada CEO bank sangat spesifik: terima dahulu, kemudian terbitkan. "Dalam hal stablecoin, menerima lebih baik daripada mengeluarkan. Mengapa? Kerana anda boleh mendapat banyak wang melalui 'penerimaan'."

Logik perniagaan yang paling langsung ialah menerima dan menukar stabelcoin pihak ketiga. Sekali rangkaian penerimaan bersama dibina, mana-mana bank boleh membersihkan sebarang stabelcoin seperti cara mereka membersihkan transaksi Visa, dan had pengeluaran akan berkurang secara besar-besaran.

Pada masa itu, menerbitkan mata wang stabil sendiri akan seringan menerbitkan kad kredit. Anda tidak perlu membina rangkaian penerimaan, hanya perlu menyambungkan.

Siapa yang mengiktiraf hujah ini

Senarai pemegang saham Ubyx patut dilihat, kerana nama-nama di atas memberitahu anda kekuatan mana yang mengakuinya.

Ubyx menutup putaran benih US$10 juta pada Jun 2025, dipimpin oleh Galaxy Ventures. Pihak pelabur lain dalam putaran ini merupakan 「gabungan impian」 yang biasanya tidak muncul di senarai pemegang saham yang sama: Founders Fund milik Peter Thiel, Coinbase Ventures, VanEck, dan LayerZero.

Modal libertarian Silicon Valley, bursa kripto terkemuka, dan syarikat pengurusan harta tradisional besar semuanya berinvestasi dalam infrastruktur penyelesaian stabelcoin. Pelbagai pelabur juga merupakan peserta rangkaian: Paxos dan Monerium adalah sama ada pelabur dan penerbit dalam rangkaian; Payoneer dan Boku berinvestasi sebagai rakan strategik.

Struktur "pelabur sebagai pengguna rangkaian" ini direka secara sengaja. McLaughlin secara jelas membandingkannya dengan struktur ekuiti awal Visa dan Mastercard: bank yang menggunakan rangkaian adalah bank yang memiliki rangkaian.

Pada Januari 2026, Barclays melakukan pelaburan strategik. Ini adalah bank kedua terbesar di Britain dari segi nilai pasaran, dan pertama kalinya ia melabur dalam syarikat stablecoin. Ryan Hayward, Pengarah Aset Digital dan Pelaburan Strategik Barclays, berkata: "Interoperabiliti adalah kunci untuk melepaskan seluruh potensi aset digital."

Maksud tersirat: Salah satu bank paling sistemik di Eropah, memahami logik pengurusan kliring mata wang stabil, dan memutuskan untuk memberi suara dengan wang.

Satu bulan kemudian, AB Xelerate, akselerator fintech di bawah Arab Bank, juga membuat pelaburan strategik. Kini, modal ventura Amerika Syarikat, bank Eropah, dan infrastruktur kewangan Timur Tengah semuanya meletakkan pelaburan mereka ke arah yang sama.

Apa yang mungkin salah?

Circle melancarkan Circle Payments Network sendiri pada pertengahan 2025, menyediakan infrastruktur eksklusif untuk penyelesaian USDC. Circle memiliki skala yang cukup untuk membina sistem pengedaran sendiri.

Masalah pasaran ialah: akhirnya akan menjadi rangkaian penerbit tunggal (jalan Circle), atau sistem penyelesaian pelbagai penerbit (jalan Ubyx)? Hujah McLaughlin ialah, sejarah cenderung kepada model penyelesaian pelbagai. Tetapi keuntungan pertama Circle dan pangsa pasaran yang mendominasi adalah kenyataan.

Perkara pertikaian keuntungan antara bank dan syarikat kripto belum diselesaikan. Rancangan peraturan yang dicadangkan oleh Office of the Comptroller of the Currency (OCC) Amerika Syarikat mengandungi satu persangkaan yang boleh dibantah, iaitu menentang mekanisme keuntungan bagi stablecoin.

Jika faedah dilarang, bank boleh bernafas lega kerana bagi mereka yang menyimpan wang tunai, daya tarikan stablecoin masih kurang berbanding akaun simpanan. Tetapi ini juga bermakna penggunaan stablecoin akan terhad kepada bidang pembayaran dan penyelesaian, dengan pasaran yang lebih kecil, dan laju perkembangan Ubyx akan melambat.

Jika keuntungan diizinkan, pasaran kripto stabil akan mengalami pertumbuhan pesat, secara langsung bersaing dengan simpanan, dana pasaran wang, dan obligasi kerajaan untuk mendapatkan dana menganggur. Bank mempunyai alasan yang sangat kukuh untuk segera membina infrastruktur, baik untuk pertahanan (mencegah kehilangan pelanggan) mahupun serangan (mendapatkan pendapatan mata wang asing dan yuran).

Ubyx berjanji menggunakan manual peraturan sumber terbuka dan akhirnya mencapai tata kelola DAO melalui token. Ini selaras dengan konsep rangkaian terdesentralisasi yang terhubung, tetapi tetap menjadi model yang belum diuji bagi infrastruktur pasaran kewangan yang diatur yang bergantung pada bank.

Ringkasan

Fasa pertama karier McLaughlin ialah membela sistem mata wang fiat terhadap cabaran kripto. Fasa kedua, ialah membina rantai peribadi untuk perbankan. Fasa ketiga, beliau menyimpulkan: rantai peribadi tidak dapat menyelesaikan masalah penggunaan meluas.

Semua perubahan ini berpunca dari pandangannya terhadap tempat penyimpanan dana. Di atas rantai awam, di dalam dompet, melalui satu infrastruktur penyelesaian, setiap stabelcoin yang diatur seperti cek yang boleh dipercayai dan tidak berbahaya.

Dia percaya bahawa kunci keseluruhan proses peralihan ialah satu ayat: bank boleh memproses stablecoin seperti cek.

Jika seorang ahli berwibawa mengucapkan perkataan ini, maka setiap bank dan syarikat fintech di seluruh dunia akan segera tahu apa yang perlu dilakukan. Ubyx bertaruh bahawa seseorang akan segera mengucapkan perkataan ini.