Ditulis oleh Will A Wang

Terima pembayaran dengan USDT, dana masuk dalam sepuluh saat, penolakan pembayaran hilang—ini adalah pengalaman sebenar banyak peniaga hibrida digital semasa pertama kali mengenali pembayaran stabilcoin. Tetapi, dana yang masuk hanyalah bahagian paling mudah dalam perkara ini.

Dalam sistem pengumpulan pembayaran tradisional, bank penerbit, bank penerima, dan organisasi kad berkongsi semua tugas yang tidak kelihatan: pengesahan identiti, penyaringan risiko, pelaporan transaksi mencurigakan, dan penyelesaian pertikaian perbelanjaan. Stabilcoin menghapus setiap lapisan perantara dalam mekanisme ini. Pada ketika transaksi di atas rantai selesai, tiada pihak yang melakukan keempat-empat perkara ini.

Artikel ini membincangkan ruang kosong ini: siapa yang akan mengisinya, bagaimana mengisinya, dan sejauh mana pengisian dianggap patuh. Bagi platform yang sedang membangun perkhidmatan penerimaan mata wang stabil, dan pedagang yang sedang menilai sama ada untuk menyambungkan, ini bukanlah isu teori pengawasan—ini adalah risiko kepatuhan yang sudah wujud dalam struktur perniagaan anda sekarang.

Satu, menerima pembayaran dan menerima pesanan bukan perkara yang sama

Pada akhir 2023, akaun Stripe bagi sebuah peniaga hiburan digital di Asia Tenggara ditutup secara kekal kerana kadar penolakan melebihi ambang. Dalam tempoh tiga minggu, mereka mengintegrasikan platform penerimaan pembayaran berbasis stablecoin yang didaftarkan di Saint Vincent, dan USDT mula masuk, penolakan hilang. Tetapi dua tahun kemudian, satu audit kesesuaian mendapati: tiada satu pun transaksi selama 24 bulan itu telah menjalani pemeriksaan risiko di rantai.

Duit dah sampai. Kepatuhan belum sampai.

Ini adalah masalah sebenarnya yang perlu diselesaikan oleh penerimaan stablecoin.

Stablecoin secara semula jadi adalah 「penerimaan pembayaran」, bukan 「pemprosesan pembayaran」—wang berpindah dari dompet A ke dompet B, disahkan di rantai, dan itulah sahaja. Kami menggunakan istilah 「pemprosesan pembayaran」 kerana ia lebih tepat merujuk kepada masalahnya: pedagang tidak hanya memerlukan penerimaan wang, tetapi satu sistem perkhidmatan yang menyokong wang tersebut secara sah, selamat, dan boleh diperiksa.

Dalam sistem kad bank tradisional, sistem ini dibahagikan tanggungjawab antara tiga pihak: bank penerbit mengesahkan identiti pemegang kad, bank penerima menerima setiap transaksi dan menanggung risiko, sementara organisasi kad menguruskan penyelesaian di tengah-tengah. Apabila pedagang menggesek kad sekali, seluruh mekanisme pembahagian tanggungjawab beroperasi secara senyap—KYC dilakukan oleh pihak tertentu, risiko ditanggung oleh pihak lain, pertikaian ditangani, dan laporan diserahkan. Semuanya tidak kelihatan dan tidak perlu diperhatikan oleh pedagang.

Stablecoin telah menghapus semua lapisan perantara dalam mekanisme ini. Dana telah sampai, tetapi:

- Tiada pihak mana pun yang menyelesaikan pengesahan identiti pembayar (KYC)

- Tiada pihak mana pun yang melakukan pemeriksaan risiko untuk transaksi ini (KYT)

- Tiada pihak mana pun yang melaporkan aliran dana mencurigakan (STR) kepada pihak berkuasa.

- Tiada pihak yang boleh menangani pembayaran yang salah atau pertikaian penggunaan.

Keempat-empat kekurangan ini adalah seluruh jurang antara penerimaan stablecoin dan "penerimaan pembayaran" yang sebenarnya. Siapa yang akan mengisi, bagaimana mengisinya, dan sejauh mana ia perlu diisi agar memenuhi kepatuhan—ini adalah semua isu yang akan dibincangkan dalam artikel ini.

Secara teknikal, penerimaan stabelcoin adalah pemindahan titik-ke-titik. Secara perniagaan, ia mesti melengkapi semua perkara yang dilakukan oleh penghantar pembayaran tradisional. Nilai penerimaan stabelcoin bukan di rantai, tetapi di luar rantai.

Kedua: Permintaan memaksa: Mengapa pedagang sampai ke tahap ini

Yang mendorong pedagang ke arah penerimaan mata wang stabil bukanlah semangat terhadap teknologi baharu. Keperluan utama yang mendorong mereka untuk menghubungkan hanyalah tiga perkara.

Keperluan 1: Menghilangkan tolakan pembayaran

Chargeback bukanlah risiko sampingan dalam pembayaran dalam talian, tetapi ciri strukturalnya. Semua transaksi dalam talian tanpa pengesahan fizikal, tanpa tandatangan, tanpa pengesahan langsung, semua kos dan kesukaran membuktikan pertikaian ditanggung oleh pedagang.

Nombor-nombor ini menunjukkan skala masalah ini. Data Chargeflow menunjukkan bahawa kerugian penolakan pembayaran global dalam e-dagang pada tahun 2025 akan mencapai US$33.8 bilion, dengan anggaran meningkat kepada US$41.7 bilion pada tahun 2028. Indeks Kepercayaan Digital Sift Q4 2024 mengupas dua lapisan: dari segi skala, jumlah purata penolakan pembayaran keseluruhan pada Q1 2024 meningkat 59% secara tahunan kepada $374; dari segi struktur, kadar penolakan pembayaran untuk perjalanan dan penginapan dalam talian melonjak 816%, e-dagang meningkat 222%, dan barang serta perkhidmatan digital meningkat 59%. Hiburan digital dan perkhidmatan kewangan bersama-sama menyumbang 30% daripada semua pertikaian pedagang berisiko tinggi.

Masalahnya berpunca daripada reka bentuk boleh balik sistem kad kredit. Penipuan mesra—pengguna mengeluarkan bayaran balik dengan alasan "transaksi tidak dibenarkan" selepas berbelanja—adalah masalah berterusan di platform hiburan digital. Lebih serius lagi ialah penutupan akaun: jika kadar bayaran balik melebihi ambang, Stripe atau Adyen akan menutup akaun secara langsung, mengakibatkan ketidakmampuan menerima pembayaran selama 2-4 minggu, dan pengguna sedia ada yang melihat "kegagalan pembayaran" akan terus meninggalkan platform.

Blockchain tidak mempunyai mekanisme "pertikaian dan penarikan kembali". Ketidakbolehbalikan di atas rantai secara mendasar memutuskan masalah ini.

Data dari NOWPayments membuktikan skala permintaan ini: volum transaksi iGaming yang mereka tangani meningkat 40% secara tahunan, dengan pangsa pasaran transaksi sekitar 15% dalam industri ini. Pada tahun 2025, mata wang stabil (USDT/USDC) telah menyumbang lebih daripada 50% daripada jumlah transaksi iGaming kripto global di rantai. Perlu ditekankan bahawa dorongan iGaming ke arah mata wang stabil adalah pelbagai—penghapusan penolakan pembayaran adalah salah satunya, manakala arbitrage pengawasan dan rintangan masuk yang rendah juga merupakan faktor penting. Tetapi kesannya sudah berlaku. Pasaran telah berpindah.

Ketidakbolehan membatalkan menghilangkan penolakan pembayaran, tetapi juga menghilangkan jaringan keselamatan pengguna—masalah ini akan dibahas semula dalam Bab Tiga.

Keperluan 2: Mengurangkan kos pengumpulan dalam talian

Kos pengambilan dalam talian bukan satu nombor, tetapi satu siri cukai yang bertindih.

Kadar piawai Stripe untuk pedagang Amerika ialah 2.9% + $0.30 setiap transaksi, tambahan 1% untuk kad antarabangsa, dan tambahan lagi 1% untuk pertukaran mata wang—sebuah pesanan $100 dari pelanggan luar negara hanya untuk kos pemprosesan pembayaran hampir mencapai $5. Model Interchange++ Adyen lebih telus untuk pelanggan besar, tetapi selepas ditambah dengan kos organisasi kad, kos keseluruhan transaksi antarabangsa juga dengan mudah melebihi 4%. Industri berisiko tinggi juga menghadapi kadar tambahan dan dana simpanan bergulir yang lebih tinggi—Stripe secara langsung menolak untuk menyediakan perkhidmatan kepada kebanyakan kategori hiburan digital dan berisiko tinggi.

Seorang pedagang yang menangani transaksi online senilai US$500,000 setahun akan mengeluarkan antara US$15,000 hingga US$20,000 hanya untuk bayaran pemprosesan, belum termasuk kerugian penolakan pembayaran, pertukaran mata wang, dan yuran bulanan platform.

Struktur kos penerimaan mata wang stabil sangat berbeza. Kadar komprehensif bagi platform seperti Triple-A biasanya antara 0.5%-1.5%, tanpa caj跨境 tambahan, tanpa perantara pertukaran mata wang—transfers di atas rantai secara semula jadi tidak membezakan antara 'tempatan' dan '跨境'. Perubahan yang lebih penting ialah kelajuan penyelesaian: tempoh pencairan dana penerimaan tradisional adalah T+2 hingga T+3, manakala penyelesaian mata wang stabil boleh dicapai dalam T+0 atau secara masa nyata.

Menurut pengiraan Eric Barbier, pendiri Triple-A, modal operasi yang diperlukan untuk perniagaan pembayaran lintas batas boleh diturunkan menjadi sepuluh kali ganda lebih rendah dengan menggunakan stablecoin. Bagi perusahaan permulaan, ini bukan sekadar peningkatan kecekapan, tetapi soal sama ada ia boleh bertahan hidup atau tidak.

Keperluan ketiga: Menjangkau pengguna yang memegang aset dan pengguna internet global

Ini adalah yang paling cepat tumbuh dan paling mudah dianggap remeh di antara tiga keperluan ini.

BVNK bekerjasama dengan YouGov mengadakan tinjauan terhadap lebih daripada 4,600 pemegang stabilcoin di 15 negara di seluruh dunia (nota: responden adalah pengguna aktif yang memiliki atau merancang untuk membeli kripto dalam 12 bulan terakhir, bukan pengguna biasa). Tiga dapatan yang patut dipisahkan: 52% pemegang secara sengaja memilih berbelanja di tempat yang menyokong stabilcoin—cara pembayaran bukan sekadar alat, tetapi saluran penarikan pelanggan; niat belanja pengguna stabilcoin melebihi kadar belanja sebenar dalam semua kategori yang diuji, halangan bukan pada niat, tetapi pada penerimaan oleh pedagang; pengguna stabilcoin mempunyai keperluan pembayaran antarabangsa yang lebih tinggi, dengan nilai pesanan purata dan kadar penukaran yang secara semula jadi lebih tinggi berbanding kumpulan pengguna kad tempatan.

Data on-chain dari Visa dan Allium menunjukkan bahawa jumlah transaksi kecil stabilcoin di bawah $250 pada Ogos 2025 mencapai $5.84 bilion, mencatatkan rekod tertinggi. Ini adalah isyarat penggunaan harian, bukan aktiviti spekulatif.

Namun, penerimaan mata wang stabil bukan hanya menjangkau pengguna yang memegang aset. Bagi pengguna di pasaran baru yang mempunyai infrastruktur perbankan lemah, mata wang stabil merupakan saluran untuk melintasi sistem perbankan tradisional dan terlibat secara langsung dalam e-dagang global. Data transaksi NOWPayments dari 2023-2025 menunjukkan bahawa logik pendorong berbeza di setiap pasaran—Amerika Syarikat adalah kemudahan, India dan Nigeria adalah mengelakkan sekatan perbankan, manakala Rusia dan pasaran baru adalah alternatif selepas saluran pembayaran tradisional gagal. Strategi pembayaran global seragam akan kehilangan 15%-20% potensi konversi di pasaran-pasaran ini.

Razer Gold mengintegrasikan Triple-A melalui antaramuka pembayaran yang menjangkau 130 negara pengguna internet, tanpa perlu menghubungkan cara pembayaran tempatan secara berasingan untuk setiap pasaran.

Titik persamaan ketiga keperluan ini: mata wang stabil menyelesaikan masalah perniagaan yang sebenar, bukan hanya pengoptimuman kecil terhadap pengalaman pembayaran. Penerimaan mata wang stabil telah berlaku secara besar-besaran sebelum kerangka pengawasan disempurnakan. Masalah sebenar yang dihadapi regulator bukanlah "adakah harus dibenarkan", tetapi "bagaimana membina ketertiban dalam perkara yang sudah berlaku".

Tiga logik platform penerimaan pembayaran

Sudah disahkan di rantai, dana telah sampai ke alamat, terus apa?

Sistem pesanan tidak mengenali alamat atas rantai, sistem kewangan tidak mencatatkan USDT, laporan kewangan tidak boleh memegang kripto, agensi pengawasan memerlukan pelaporan transaksi mencurigakan, dan pengguna yang membayar jumlah yang salah memerlukan seseorang untuk menanganinya. Semua masalah ini tidak diselesaikan oleh transaksi atas rantai.

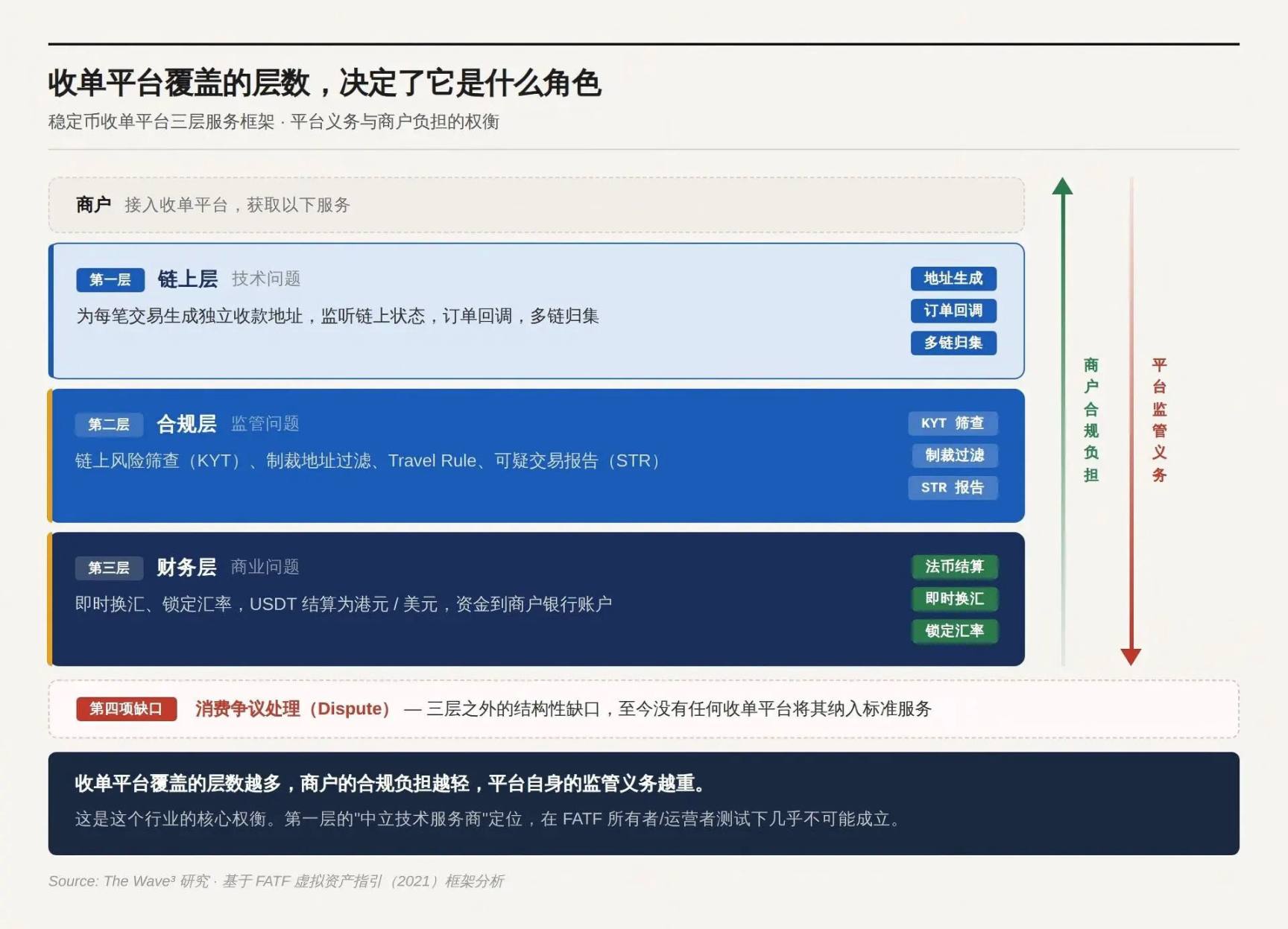

Logik produk platform penerimaan mata wang stabil ialah mengambil alih masalah-masalah ini secara bertahap. Semakin banyak yang diambil alih, semakin tinggi nilai perkhidmatan, semakin berat kewajipan pengawasan.

Tahap pertama: Lapisan atas rantai

Hasilkan alamat penerimaan yang berasingan untuk setiap transaksi, pantau status di rantai, sahkan penerimaan, dan terjemahkan peristiwa rantai kepada isyarat panggilan balik pesanan yang boleh dikenali oleh sistem pedagang. Platform yang matang juga menyediakan pengumpulan pelbagai rantai, pembahagian akaun melalui kontrak pintar, serta pengurusan status pesanan (tutup sekiranya lewat, bayaran separa dan bayaran beza).

Tanpa lapisan ini, pedagang tidak tahu transaksi blockchain mana yang berkaitan dengan pesanan mana. Justeru di lapisan ini, banyak platform mengklaim diri mereka sebagai "penyedia teknologi neutral" — hanya menyediakan alat teknikal, tidak terlibat dalam pergerakan dana, dan dengan itu tidak sepatutnya dianggap sebagai entiti yang diatur.

Kebenaran pernyataan ini bergantung kepada penilaian pada lapisan seterusnya.

Lapisan Kedua: Lapisan Kepatuhan

Setiap dana yang masuk memerlukan pemeriksaan risiko rantai (KYT): alamat wallet ini adakah terdapat dalam senarai sanksi, adakah ia mempunyai rekod interaksi dengan mixer, pasaran dark web, atau alamat penipuan yang diketahui. Transaksi yang melebihi ambang jumlah tertentu perlu memicu pengesahan identiti pembayar. Peraturan Travel memerlukan penghantaran maklumat pembayar dan penerima di antara VASP. Transaksi mencurigakan perlu dilaporkan kepada pihak berkuasa pengawasan (STR).

Lapisan ini adalah sumber utama kewajiban kepatuhan dan ujian utama yang digunakan oleh badan pengawas untuk menentukan sifat platform.

Panduan Aset Virtual yang dikemaskini oleh FATF pada Oktober 2021 menetapkan dua prinsip: Pertama, berorientasi fungsi (function over form) — pengawasan melihat fungsi perniagaan, bukan bentuk teknikal; tanpa pengurusan, terpusat, dan kon pintar tidak menjadi pengecualian; Kedua, ujian pemilik/pengendali (owner/operator test) — walaupun struktur kelihatan terpusat, "pencipta, pemilik, dan pengendali, atau pihak lain yang mempertahankan kuasa atau pengaruh yang mencukupi" masih mungkin termasuk dalam definisi VASP, dengan faktor penilaian termasuk: sama ada memperoleh keuntungan daripada perkhidmatan, memiliki keupayaan untuk menetapkan atau mengubah parameter, dan adanya hubungan perniagaan berterusan dengan pengguna.

Siapa yang mempunyai kuasa pengawasan sebenar terhadap pergerakan dana—sama ada ia melalui dana tersebut atau tidak—ialah pihak yang tertakluk kepada pengawasan. Jika terdapat antaramuka depan, mengutip yuran, dan mempunyai entiti operasi yang boleh dikenal pasti—ketiga-tiga syarat ini dipenuhi secara serentak, maka penempatan diri sebagai “penyedia perkhidmatan teknologi neutral” sudah tidak lagi boleh dipertahankan. Lingkungan ujian ini jauh lebih luas daripada yang kebanyakan platform fikirkan.

Tingkat ketiga: Lapisan kewangan

Pengguna membayar dengan USDT, manakala pedagang memerlukan dolar Hong Kong atau dolar AS. Terdapat keperluan untuk pertukaran mata wang segera, mengunci kadar pertukaran, dan menyelesaikan mata wang fiat ke akaun bank pedagang. Pedagang tidak ingin memegang kripto mata wang dalam laporan kewangan mereka—ini bukan sekadar pilihan, tetapi kekangan ketat yang diperlukan oleh kepatuhan kewangan kebanyakan perusahaan.

Tiada penyelesaian mata wang asing, penerimaan mata wang stabil merupakan beban kewangan bagi kebanyakan perniagaan, bukan alat pembayaran.

Di luar tiga lapisan: jurang struktural dalam penyelesaian sengketa

Tiga item pertama (KYC, KYT, STR) yang sepadan dengan tiga tingkat kerangka di atas, semuanya telah dicakup secara sistematik oleh platform. Hanya item keempat—penyelesaian pertikaian penggunaan—yang tidak ada platform penerima pembayaran pun yang memasukkannya sebagai perkhidmatan piawai, kekosongan ini masih belum diselesaikan.

Dalam sistem kad kredit, hak pengguna untuk chargeback terhadap transaksi yang dipersoalkan bukanlah fungsi perkhidmatan pelanggan, tetapi kewajipan undang-undang (Peraturan E AS / Peraturan Z, PSD2 Eropah). Ketidakbolehbalikkan di atas rantai bagi stablecoin menghilangkan tolak bayar, serta menghilangkan saluran penuntutan pengguna. Perspektif pedagang terhadap “kelebihan” ini, dari sudut pengawasan, adalah “kekurangan”.

Tiga jenis penyelesaian sedang muncul di pasaran: pengembalian dana manual secara luar rantai pada peringkat platform (model Triple-A), pelepasan bersyarat escrow melalui kontrak pintar, dan protokol arbitrasi di rantai seperti Kleros—namun ketiga-tiga penyelesaian ini belum diaplikasikan secara meluas dalam konteks penerimaan pembayaran. Perlindungan pengguna tidak akan dikecualikan hanya kerana teknologi asas berubah. Masalah ini masih terbuka.

Semakin banyak lapisan yang dicakup oleh platform pengumpulan pembayaran, semakin ringan beban kepatuhan pedagang, tetapi semakin berat kewajiban pengawasan platform. Ini adalah kompromi utama dalam industri ini.

Empat, memilih lapisan yang ingin dicakup bererti memilih peranan apa

Rangka tiga lapisan adalah soalan pilihan. Pilihan yang anda buat untuk meliputi lapisan mana akan menentukan peranan anda dan peraturan yang anda hadapi. Tiga struktur utama di pasaran mewakili tiga pilihan dan nasib yang berbeza.

Penglibatan ringan: Jendela peluang arbitrage peraturan

Platform hanya melakukan lapisan pertama: menghasilkan alamat, memantau penerimaan, dan dana secara langsung masuk ke dompet pedagang. NOWPayments adalah contoh klasik model ini—badan operasi terdaftar di Saint Vincent dan Grenadines, dengan persyaratan pengawasan yang hampir tidak ada untuk bisnis aset virtual. Cara penanganan kewajiban kepatuhan ditulis secara langsung dalam perjanjian layanan: FD Transfers LLC secara jelas menyatakan bahawa platform «tidak bertanggungjawab atas KYC, KYB, dan kepatuhan AML pedagang atau pengguna akhir», «pedagang dan pengguna akhir bertanggungjawab sepenuhnya atas transaksi yang mereka lakukan».

CoinPayments (gateway pembayaran tanpa pengurusan yang menyokong lebih daripada 100 aset kripto) dan PayRam (yang menekankan pelaksanaan nod self-custody) mengikuti jalan yang sama: platform hanya menyediakan alat teknikal, dan tanggungjawab kepatuhan sepenuhnya dipindahkan kepada pedagang dan pengguna.

Model ini berfungsi dengan cekap semasa kekosongan pengawasan, melayani bidang yang ditolak oleh pengumpul tradisional. Namun, rekod di atas rantai adalah kekal, dan semua sejarah transaksi semasa operasi tanpa lesen boleh dilacak pada bila-bila masa. Ini bermakna keputusan pematuhan hari ini tidak hanya menentukan risiko masa depan, tetapi juga eksposur undang-undang selama dua tahun lalu.

Masalah dengan model NOWPayments bukanlah "akan ada masalah sekarang atau tidak", tetapi "tingkap sudah tertutup apabila masalah berlaku".

Perantara: Tidak menyentuh dana tidak bermakna tiada keperluan untuk lesen

Platform melakukan lapisan pertama dan kedua: melakukan pemeriksaan KYT dan penyaringan sanksi sebelum pembebasan dana, tetapi tidak melakukan pertukaran mata wang atau penyelesaian mata wang fiat. Coinbase Commerce (kini dinamakan semula Coinbase Payments) adalah kes yang paling sering disalahertikan mengenai model ini.

Logik struktur langsung di rantai sangat menarik: dana bergerak langsung dari dompet pengguna ke dompet pedagang, dengan platform tidak menyentuh dana sama sekali—mengapa saya dikatakan sebagai penyedia perkhidmatan kewangan? Pendekatan Coinbase secara langsung menafikan logik ini. Syarat-syarat perkhidmatan Coinbase Payments secara jelas menyatakan bahawa mereka tidak mengendalikan aset pedagang—tetapi pada masa yang sama mempertahankan hak untuk mengubah, menghentikan, atau menghentikan perkhidmatan. Terdapat antaramuka depan, mengenakan caj transaksi, mempunyai entiti operasi yang boleh dikenal pasti, dan mempunyai keupayaan untuk menutup perkhidmatan—semua syarat ujian pemilik/operasi berlaku serentak.

Coinbase memegang pendaftaran FinCEN MSB, lesen penghantaran wang antara negeri, dan BitLicense New York di Amerika Syarikat, serta lesen CASP melalui entiti Luksemburg yang mencakupi Kesatuan Eropah. Ini adalah cara yang betul dalam industri untuk menangani struktur perantara: apabila anda membuat lapisan kedua, anda mengakui bahawa anda adalah pihak yang diatur. Bukan cuba mengelakkan penentuan klasifikasi dengan berargumen "hanya melakukan pengurusan risiko".

Masuk semula: Jadikan kepatuhan sebagai produk

Platform mencakup ketiga lapisan—penerimaan pembayaran, penyaringan, dan penyelesaian pertukaran mata wang, pedagang melihat penerimaan mata wang sah secara normal, tanpa sentuhan langsung terhadap kripto mata wang. Triple-A adalah bentuk matang bagi model ini.

Syarat dan ketentuan Triple-A secara langsung mencerminkan peranan ini: bukan sebagai penyedia alat teknikal, tetapi sebagai penyedia perkhidmatan pemprosesan pembayaran dan penyelesaian yang lengkap—platform melaksanakan pertukaran mata wang, mengurangkan caj perkhidmatan, dan menyelesaikan jumlah bersih mata wang tempatan kepada pedagang; tinjauan KYB pedagang dan kewajipan kepatuhan berterusan juga dimasukkan ke dalam perjanjian. Peta lesen: lesen Penyedia Pembayaran Utama (MPI) dari MAS Singapura, lesen penyedia pembayaran ACPR Perancis (melalui mekanisme pasport EU yang mencakupi 27 negara ahli), pendaftaran FinCEN MSB, lesen penghantaran wang di 17 negeri Amerika Syarikat, FMSB Kanada, dan pendaftaran FSCA Afrika Selatan.

Grab, Razer, Farfetch memilih Triple-A bukan kerana kadar caj terendah—tetapi kerana Triple-A menyerap keseluruhan tiga isu, membolehkan perusahaan membuka pasaran yang sebelumnya tidak dapat dicapai melalui satu API sahaja, tanpa perlu berurusan dengan sebarang aset kripto. Di pasaran yang sama, Stripe menyokong pembayaran USDC melalui pengambilalihan Bridge (caj 1.5%, tiada caj tetap tambahan), manakala raksasa pembayaran tradisional Shift4 akan melancarkan pilihan pembayaran mata wang stabil pada akhir 2025. Kemasukan syarikat pembayaran tradisional sendiri merupakan isyarat kematangan pasaran.

Kepatuhan itu sendiri menjadi produk. Nilai produk ini meningkat seiring penguatan peraturan.

Jendela pelibatan ringan sedang ditutup, sempadan pengawasan pelibatan sederhana semakin ketat, dan ambang pelibatan berat semakin meningkat. Keuntungan pertumbuhan NOWPayments datang dari kekosongan peraturan, manakala keuntungan pertumbuhan Triple-A datang dari pengetatan peraturan. Dalam industri yang sama, dua daya pendorong yang bertentangan sepenuhnya.

Lima: Pilihan berganda untuk peniaga dalam talian

Masalah yang paling sering ditanyakan oleh pedagang ialah: “Adakah integrasi penerimaan stablecoin ke platform kami selari dengan peraturan?”

Masalah ini tidak mempunyai jawapan kerana ia ditanya dengan salah. Kepatuhan bukanlah penilaian binari, tetapi hasil persilangan dua pemboleh ubah:

Di manakah pengguna anda? Platform yang anda sambungkan menanggung tanggungjawab pematuhan seberapa banyak?

Dua pemboleh ubah bersilang, baru boleh menentukan berapa banyak kewajipan yang masih tinggal pada pedagang.

Pemboleh ubah satu: Di mana pengguna berada

Kewajiban pengawasan berdasarkan lokasi perniagaan, bukan lokasi pendaftaran entiti. Sebuah platform pengumpulan pembayaran yang didaftarkan di Kepulauan Cayman, yang melayani transaksi pembayaran pengguna Hong Kong kepada pedagang Hong Kong—pihak pengawas Hong Kong mempunyai kuasa penuh atas transaksi ini, tanpa mengira di mana platform tersebut didaftarkan. Pendaftaran luar negara boleh mengelakkan cukai, tetapi tidak boleh mengelakkan pengawasan.

Terdapat perbezaan dalam pengelasan peraturan terhadap mata wang stabil di pelbagai pasaran utama (aset maya vs alat pembayaran), dengan jenis lesen yang berbeza, tetapi sama ada pengelasan mana sahaja, kewajipan memiliki lesen tetap ketat.

Tether belum mendapat kebenaran MiCA, menyebabkan status kepatuhan USDT di EU tetap tidak pasti, dengan beberapa platform perdagangan EU telah menarik USDT. Platform penerima pembayaran yang melayani pengguna EU perlu merancang strategi sebelumnya dalam memilih stablecoin.

Pemboleh ubah dua: Seberapa besar tanggungjawab kepatuhan yang ditanggung oleh platform yang disambungkan

Semakin banyak tanggungjawab kepatuhan yang ditanggung oleh platform, semakin kurang kewajiban yang tinggal pada pedagang, tetapi premium caj perkhidmatan pembayaran menjadi lebih tinggi.

Penyimpangan KYC pengguna rantai

Masalah struktur yang tidak dimiliki oleh penerimaan tradisional dalam penerimaan stablecoin: pembayaran di rantai secara alami tidak membawa maklumat identiti apa pun. Pengguna memindai kod QR, USDT dikeluarkan dari satu alamat dompet—transaksi ini hanya memaparkan satu siri alamat rantai, tanpa nama, tanpa nombor kad pengenalan, tanpa akaun bank. Dalam penerimaan tradisional, KYC pemegang kad dilakukan oleh bank penerbit, dan bank penerima mempercayai hasil ini. Stablecoin tidak mempunyai bank penerbit, rantai KYC ini tidak wujud sejak awal.

Ini tidak bermakna dompet anonim bebas daripada keperluan pematuhan. Keperluan regulator ialah “mengambil langkah yang sepadan dengan risiko”: KYT adalah garis dasar, penapisan alamat sanksi adalah garis merah, jumlah melebihi ambang memicu pengesahan identiti, dan perilaku tidak biasa memicu penyiasatan mendalam. Peraturan Travel memerlukan VASP untuk menghantar maklumat penghantar dan penerima pembayaran, tetapi apabila pengguna menggunakan dompet swa-pengurusan untuk membuat pembayaran, maklumat ini tidak wujud sama sekali.

Masalah-masalah ini belum mempunyai jawapan yang seragam dalam dokumen peraturan—tetapi surat daripada badan pengawas tidak akan menunggu sehingga jawapan menjadi seragam.

Memperoleh lesen hanya membuktikan bahawa pihak pengawas membenarkan anda beroperasi. Kepatuhan sebenar ialah melaksanakan pemeriksaan KYT pada setiap transaksi, menyelesaikan semakan KYB semasa pendaftaran setiap pedagang, dan mampu menghasilkan rekod transaksi yang lengkap apabila pihak pengawas menghantar surat. Kehilangan mana-mana antara lesen dan pelaksanaan adalah kelemahan. Perbezaannya hanya ialah kelemahan mana yang akan ditemui lebih dahulu.

Enam, apakah yang akan berlaku seterusnya

Peraturan sedang terbentuk. Namun, jawapannya berbeza mengenai peserta jenis mana yang mendapat kabar baik dan jenis mana yang mendapat kabar buruk.

Pengesahan peraturan adalah tiket masuk

Tahun 2024-2025 merupakan titik balik dalam pengawasan mata wang stabil. Tiga yurisdiksi pengawasan kewangan paling penting di dunia telah menyelesaikan undang-undang asas secara berturut-turut dalam tempoh dua tahun—tetapi penyelesaian undang-undang tidak bermakna peraturan jelas. GENIUS Act mengawal sisi penerbitan, tetapi saluran transmisi ke sisi penerimaan masih dalam perdebatan antara agensi pengawas negeri; lesen CASP MiCA mempunyai perbezaan substansial dalam piawaian pengesahan antara negara ahli yang berbeza; Undang-undang Mata Wang Stabil Hong Kong mengawal penerbit, tetapi lingkungan cakupan terhadap platform penerimaan belum dinyatakan dengan jelas melalui kes penegakan hukum. Survei Fireblocks terhadap 295 institusi kewangan dan pembayaran pada Mac 2025 menunjukkan bahawa peratusan yang menganggap “pengawasan sebagai halangan” turun dari sekitar 80% kepada kurang daripada 20%—tetapi halangan yang lebih kecil tidak bermakna jalan telah disediakan.

Sokongan kepatuhan kini menggantikan kekuatan produk sebagai pendorong utama penarikan pelanggan

Triple-A telah memperluas cakupan pelanggan korporat secara besar-besaran dalam dua tahun terakhir, bukan kerana produknya lebih baik, tetapi kerana pengesahan kepatuhannya membolehkan syarikat seperti Grab, Razer, dan Farfetch untuk mengintegrasikan dengan tenang. Stripe melancarkan penyelesaian kripto stabil, Shift4 menyediakan pilihan penyelesaian kripto stabil kepada puluhan ribu pedagangnya—kehadiran raksasa pembayaran tradisional ini sendiri memberi isyarat kepada pasaran: penerimaan kripto stabil telah berubah dari "penyelesaian alternatif di zona kelabu" menjadi "bahagian utama infrastruktur pembayaran utama".

Maksud lanjutan: Nilai pasaran bagi penasihat kepatuhan yang melayani platform pengumpulan mata wang stabil, alat analisis rantai (Chainalysis, TRM Labs), dan perkhidmatan undang-undang lintas yurisdiksi akan meningkat seiring dengan kekuatan pengawasan. Kepatuhan bukan pusat kos, tetapi merupakan bisnes itu sendiri.

Jawapan kepada masalah kos bukan teknologi, tetapi struktur persaingan

Siapakah yang akhirnya menanggung kos kepatuhan? Jika platform memindahkan kos tersebut kepada pedagang, dan pedagang tidak mampu menerimanya, mereka akan hilang. Jika platform menanggung kos tersebut sendiri, ia mesti menarik semula kos melalui penetapan harga premium, sehingga pedagang kembali kepada logik perbandingan harga: "Mengapa tidak gunakan platform tanpa lesen yang lebih murah?"

Pengalaman industri pembayaran tradisional adalah: selepas pengawasan menjadi piawaian, persaingan tidak hilang, tetapi dimensi persaingan berubah daripada「kematuhan vs. ketidakmatuhan」kepada「siapa yang boleh menekan kos lebih rendah dalam kerangka kematuhan».

Proses yang sama juga berlaku kepada penerimaan mata wang stabil—apabila platform tanpa lesen keluar secara sistematik, kos kepatuhan menjadi garis dasar bersama semua pemain, dan persaingan seterusnya ialah siapa yang mampu mencapai kecekapan maksimum di garis dasar ini. Kelebihan skala Triple-A dan BVNK hari ini pada dasarnya adalah untuk menempatkan diri dalam persaingan itu.

Yang mana boleh menyelesaikan keseluruhan perjalanan tanpa perlu menebak.