Penulis | Chuk (bekas staf Paxos)

Diterbit | Odaily Planet Daily (@OdailyChina)

Penterjemah | Ding Dong (@XiaMiPP)

Pendahuluan: Setiap orang sedang mengeluarkan wang tetap nilai.

Stabilcoin sedang berkembang menjadi infrastruktur kewangan tahap aplikasi. Setelah Akta GENIUS diperkenalkan dan kerangka pengawasan menjadi lebih jelas, jenama seperti Western Union, Klarna, Sony Bank, dan Fiserv sedang bergerak dari "mengintegrasikan USDC" ke arah "memperkenalkan dolar mereka sendiri" melalui rakan kongsi pelancaran label putih.

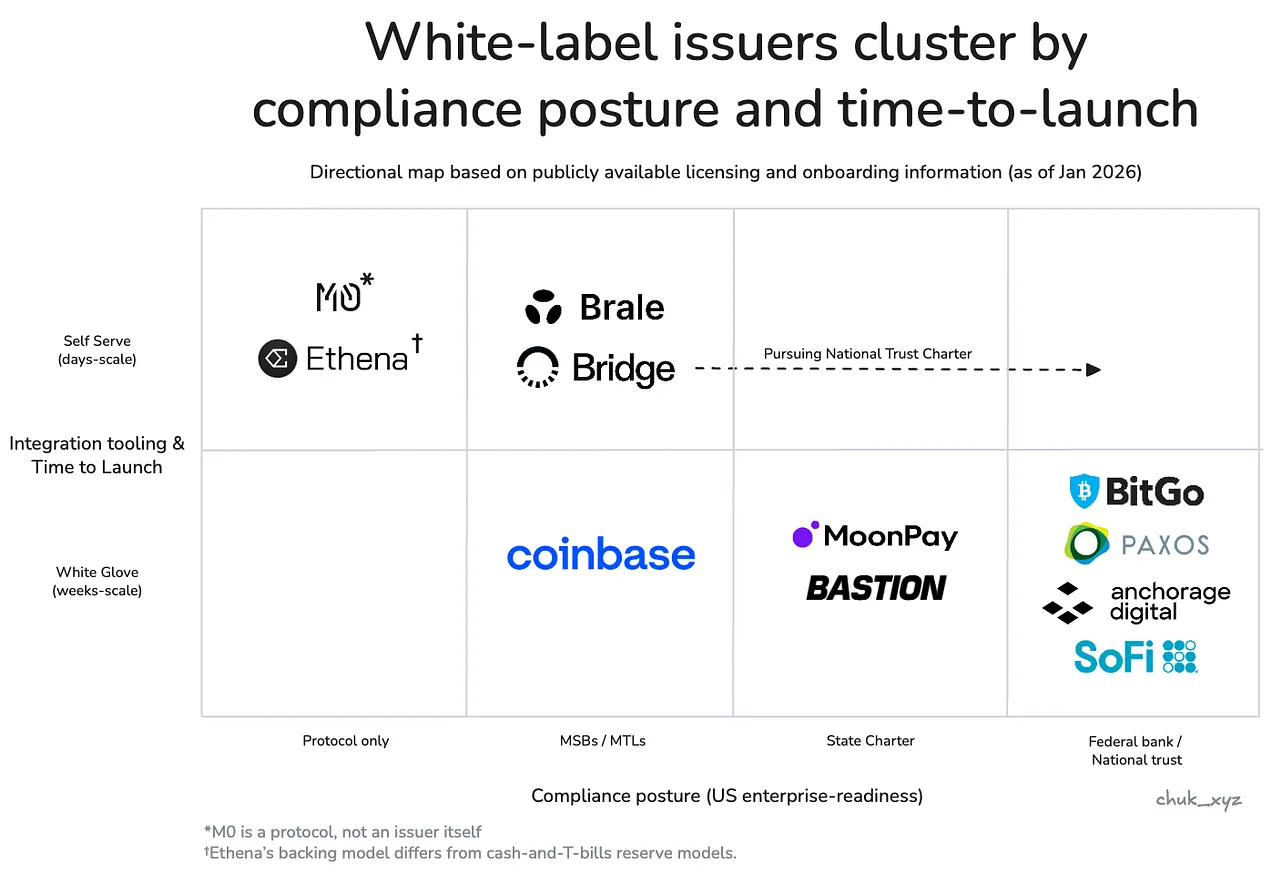

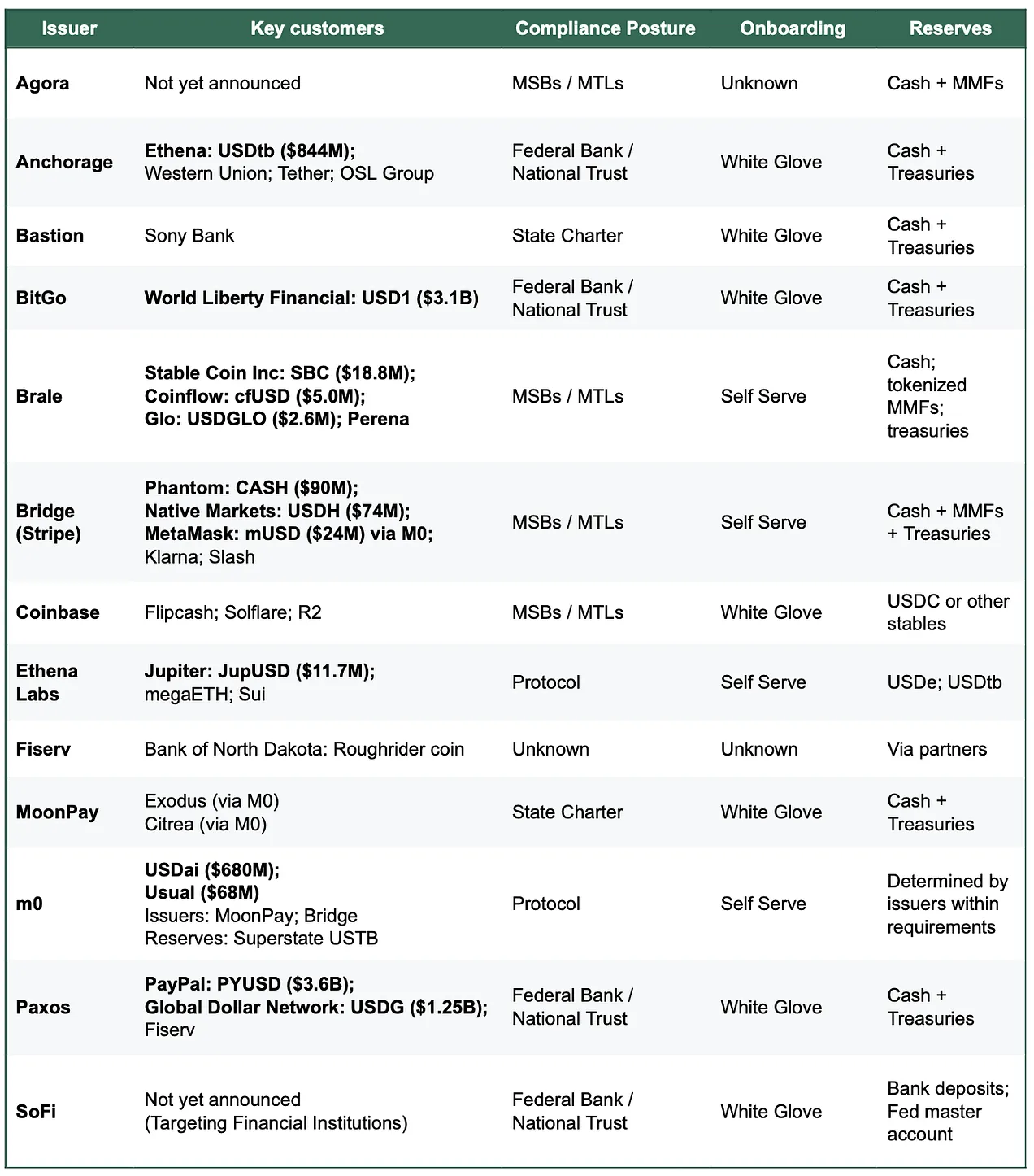

Yang menyokong peralihan ini ialah"Stablecoin-as-a-Service"Pertumbuhan pesat platform (issuance-as-a-service). Beberapa tahun yang lalu, pilihan utama di pasaran hampir hanya Paxos; tetapi kini, mengikut jenis projek, lebih daripada 10 laluan yang layak telah muncul, termasuk platform baru seperti Bridge dan MoonPay, Anchorage yang dikenali dengan penekanan pada kesesuaian, dan juga syarikat besar seperti Coinbase.

Peningkatan pilihan ini menjadikan penerbitan wang stabil kelihatan seperti keupayaan yang sedang dipasarkan—sekurang-kurangnya pada peringkat arkitek asas token, memang begitulah adanya. Namun, "pemasaran" ini bergantung kepada siapa pihak pembeli dan tugas spesifik yang perlu dilaksanakan.Sekali sahaja operasi asas token, operasi likuiditi, kedudukan patuh kawal selia, dan keupayaan sokongan (kaedah masuk dan keluar dana, pengaturan kewangan, sistem akaun, perniagaan kad)Apabila dikenal pasti, pasaran ini tidak lagi menyerupai perlombaan harga, tetapi lebih seperti persaingan berlapis: keputusan yang benar-benar sukar untuk disalin ialah tempat di mana kuasa harga paling mudah dikumpulkan.

Dengan kata lain:Kemampuan pengedaran utama semakin konsisten, tetapi dalam aspek-aspek seperti kesesuaian, kecekapan tuntutan semula, masa permulaan dan perkhidmatan berkaitan yang memerlukan keputusan operasi yang tinggi, pihak pemberi servis tidak mudah digantikan dengan mudah.

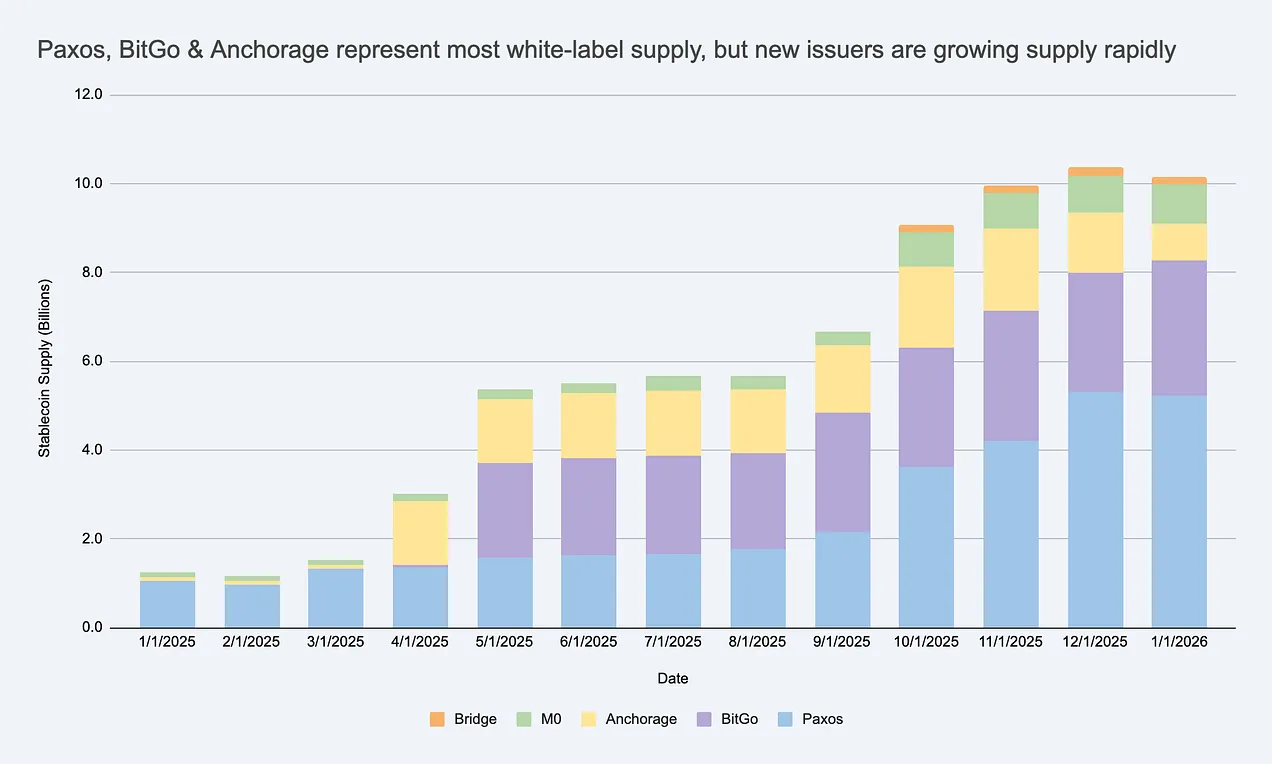

Pelan-pelan wang tetap berlabel putih sedang berkembang dengan pesat, mencipta pasaran pengeluaran yang besar melebihi USDC/USDT. Sumber: Artemis

Jika anda memandang penerbit sebagai entiti yang sepenuhnya boleh ditukarkan, anda akan mengabaikan di manakah kekangan sebenar berada dan juga membuat penilaian yang salah tentang di manakah keuntungan boleh disimpan.

Mengapakah syarikat perlu memperkenalkan crypto mereka sendiri?

Ini adalah soalan yang munasabah. Terdapat tiga motif utama bagi syarikat:

- Kepentingan ekonomi:Menjana lebih banyak aliran tunai dan baki pelanggan untuk mendatangkan nilai, serta memperluaskan sumber pendapatan berkaitan (pengurusan kewangan, pembayaran, pinjaman, dan perniagaan kad).

- Kawalan Perilaku:Mengaplikasikan peraturan dan mekanisme ganjaran yang disesuaikan (seperti program kesetiaan), dan memutuskan sendiri laluan penyelesaian dan interoperabiliti untuk memadankan bentuk produk anda sendiri.

- Mempercepat kelajuan pelaksanaan:Stabil币 membolehkan pasukan memperkenalkan pengalaman kewangan yang baru secara global tanpa perlu membina semula sistem perbankan yang lengkap.

Yang penting ialah kebanyakan syiling stabil jenama tidak perlu berkembang sehingga tahap USDC untuk dianggap berjaya. Dalam ekosistem tertutup atau separa terbuka, indeks utama mungkin tidak semestinya ialahNilai pasaranbukan ARPU (pendapatan purata per pengguna) atau peningkatan model ekonomi unit - iaituBerapa banyak pendapatan baru, peningkatan kadar kekalan atau peningkatan kecekapan yang dibawa oleh fungsi wang stabil kepada perniagaan?.

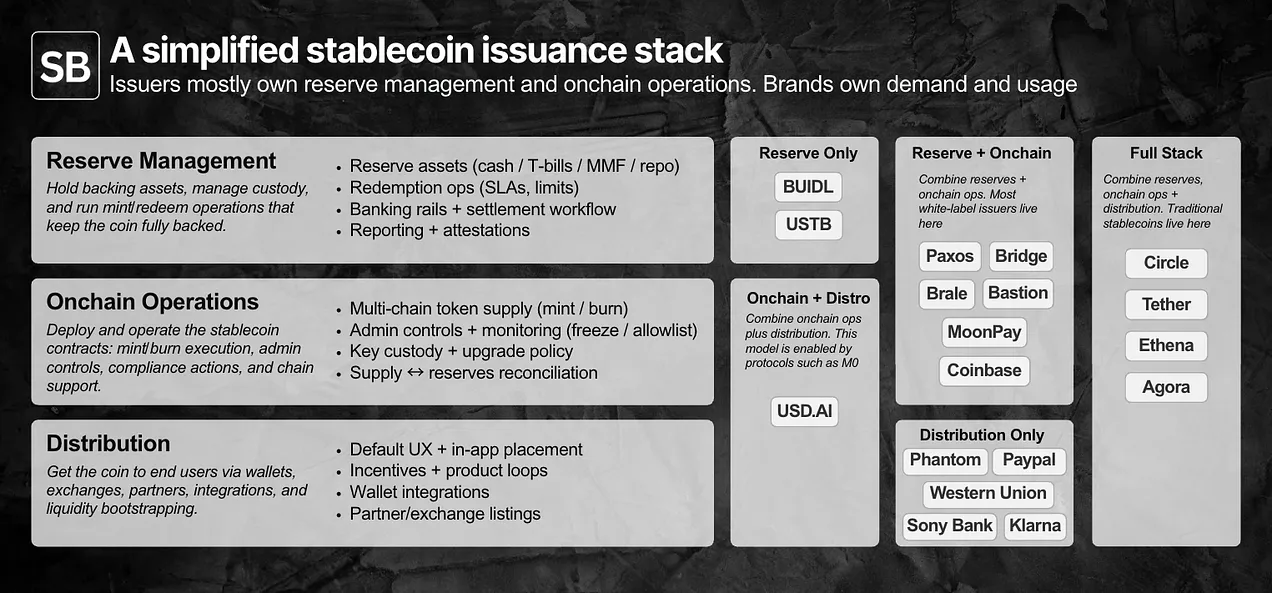

Bagaimana penerbitan label putih berfungsi? Membongkar teknologi dan tumpukan operasi

Untuk menentukan sama ada sesuatu penerbitan adalah "komersial" atau tidak, yang pertama perlu dinyatakan ialah pembahagian tugas yang spesifik:Pengurusan Aset, Kontrak Pintar & Operasi Berantai, dan Saluran Pengedaran.

Pemegang cekap mengawal perkhidmatan dan operasi berantai; pemegang jenama mengawal permintaan dan pengedaran. Perbezaan sebenar tersembunyi dalam butiran.

Mod halal putih membenarkan pihak jenama mempelawa dan memperuntukkan syiling stabil milik mereka sendiri, sambil memasukkan dua lapisan pertama kepada "pemegang kelulusan yang direkodkan" (issuer-of-record).

Secara amnya, kuasa dan tanggungjawab boleh dibahagikan kepada dua kategori:

- Dikuasai oleh jenama:Pengagihan dan senario penggunaan (Saluran pengedarantermasuk di mana stablecoin digunakan, pengalaman pengguna lalai, akses dompet, dan juga pihak berkenaan atau platform yang menyokong.

- Dikuasai terutamanya oleh penerbit:Pengedaran dan operasi. Aras kontrak pintar (aturan token, keizinan pentadbir, pelaksanaan cetakan/musnah) dan aras simpanan (struktur aset, pengurusan simpanan, proses tuntutan semula).

Secara operasi, kebanyakan daripada keupayaan ini kini telah dipasarkan melalui API dan papan pemuka, dengan tempoh pelancaran bervariasi dari beberapa hari hingga beberapa minggu bergantung kepada kekompleksannya. Bukan semua projek memerlukan penerbit keselarasan Amerika Syarikat pada hari ini, tetapi bagi institusi yang menargetkan pelanggan korporat di Amerika Syarikat, sekali gus sebelum Akta GENIUS dilaksanakan sepenuhnya,Kemampuan mematuhi peraturan itu sendiri telah menjadi sebahagian daripada produk.

PengagihanBarulah menjadi langkah yang paling sukar. Dalam ekosistem tertutup, penggunaan wang stabil terutamanya bergantung kepada keputusan produk; manakala di pasaran terbuka,Pengintegrasian dan kelancaranBarulah kebottleneckan. Pada masa ini, penerbit biasanya akan terlibat dalam sokongan likuiditi sekunder (hubungan bursa/market maker, reka bentuk insentif, suntikan likuiditi permulaan). WalaupunKebutuhan masih dikawal oleh pihak jenama, tetapi sokongan "masuk ke pasaran" inilah yang membolehkan pihak penerbit mempengaruhi keputusan dengan ketara.

Pembeli yang berbeza menetapkan kepentingan yang berbeza terhadap tanggungjawab ini, jadi pasaran penerbitan secara semula jadi terbahagi kepada beberapa kumpulan.

Pasar muncul dalam bentuk berlapis: sama ada dipasarkan atau tidak bergantung kepada siapa pembelinya.

Komersial bermaksud sesuatu perkhidmatan adalah secukupnya piawai supaya menukar pihak pembekal tidak akan mengubah keputusan, dan fokus persaingan beralih ke harga berbanding perbezaan.

Jika menukar penerbit akan menukar keputusan yang kamu hargai, maka bagi kamu, penerbitan itu belum menjadi barang dagangan.

Pada peringkat token, menukar penerbit biasanya tidak mempengaruhi keputusan yang banyak, jadi semakin boleh ditukarkan: kebanyakan institusi boleh memegang aset seperti cagaran negara, menyediakan kontrak cetakan/musnah yang telah disemak, menyediakan kawalan asas seperti pembekuan/penghentian, menyokong rantai utama, dan menawarkan API yang serupa.

Tetapi pihak jenama jarang-jarang sahaja membeli "penyimpanan token yang mudah". Mereka membeli ialahKeputusanNamun keputusan yang diperlukan dalam banyak kes bergantung kepada jenis pembeli. Secara keseluruhannya, pasaran agak terbahagi kepada beberapa kumpulan, setiap kumpulan mempunyai titik kritikal di mana "penggantian bermula gagal". Dalam setiap kumpulan, pasukan biasanya hanya mempunyai beberapa pilihan yang benar-benar layak dalam praktiknya.

Syarikat dan institusi kewanganolehProses PembelianMemimpin dan denganKeyakinanSebagai objektif utama untuk pengoptimuman. Pilihan alternatif gagal dalam aspek kesahan patuh, piawaian pengurusan, struktur pentadbiran, serta kebolehpercayaan untuk menunaikan permintaan pengembalian 7×24 jam di bawah keadaan skala besar (mungkin mencapai ratusan juta dolar). Secara praktiknya, ini adalah satu pembelian "komite risiko": penerbit mesti mempunyai asas yang kukuh dalam dokumen bertulis, dan operasi dalam persekitaran pengeluaran mesti mencukupi stabil, boleh diramalkan, dan bahkan "membosankan".

- Institusi: Paxos, Anchorage, BitGo, SoFi.

Syarikat teknologi kewangandanDompet PenggunaMengutamakan produk, fokus kepadaPenghantaran dan PengedaranKemampuan. Pilihan alternatif gagal dalam aspek masa permulaan, kekukuhan integrasi, dan juga trek tambahan bernilai (seperti saluran kemasukan dan keluar dana) yang membolehkan matawang stabil digunakan dalam proses perniagaan sebenar. Secara praktikal, ini adalah strategi pembelian "dilaksanakan dalam kitaran iterasi ini": pihak penerbit yang menang adalah yang paling berjaya mengurangkan kerja-kerja KYC, saluran kemasukan dan keluar dana, dan koordinasi aliran kewangan, serta yang paling cepat memasukkan keseluruhan fungsi (bukan hanya matawang stabil itu sendiri) ke dalam penggunaan.

- Agensi wakil: Bridge, Brale (MoonPay / Coinbase mungkin juga termasuk dalam kategori ini, tetapi maklumat awam terhad).

DeFi bermaksud kewangan terbuka atau kew danPlatform pelaburanAplikasi asli berantai, fokusPengoptimuman Kekomponenan dan KepemprogramanSeksyen ini merangkumi struktur yang direka bentuk untuk membezakan risiko dan memaksimumkan pulangan. Alternatif ini memberi kesan sedikit kepada reka bentuk model simpanan, dinamik cairan, dan integrasi berantai. Dalam amalan, ini adalah kompromi "berasaskan kekangan reka bentuk": selagi ianya dapat meningkatkan komposisi atau pulangan, pasukan bersedia menerima mekanisme simpanan yang berbeza.

- Institusi yang mewakili: Ethena Labs, M0 Protocol.

Pemancar akan membentuk kumpulan berdasarkan postur patuh syariah peringkat korporat dan kaedah akses pelanggan: syarikat dan institusi kewangan berada di sudut kanan bawah, teknologi kewangan / dompet berada di tengah, manakala DeFi berada di sudut kiri atas.

Perbezaan sedang bergerak ke arah lapisan teratas dalam teknologi, dan ini jelas sekali dalam bidang fintek / dompet. Dengan penerbitan itu sendiri secara beransur-ansur menjadi satu fungsi, pihak penerbit mula menggunakanPerkhidmatan lengkap pakej berkaitanDatang untuk bersaing, demi menyelesaikan tugas keseluruhan dan membantu pengagihan. Perkhidmatan ini merangkumi saluran keluar masuk dana yang mematuhi peraturan dan akaun maya, pengaturan pembayaran, pengurusan, dan penerbitan kad. Amalan ini boleh mengekalkan kuasa harga dengan mengubah masa permulaan pasaran dan keputusan operasi.

Dalam rangkaian seperti ini, isu "adakah pengkomersialan" menjadi jelas.

Penerbitan wang stabil telah dikomersialkan pada peringkat token, tetapi belum dikomersialkan pada peringkat kesan akhir kerana kekangan pembeli membuatkan penggantian pihak pemberi sukar dilakukan.

Dengan perkembangan pasaran, penerbit yang melayani pelbagai kumpulan mungkin secara beransur-ansur menjadi serupa dalam keupayaan yang diperlukan untuk memenuhi keperluan pasaran tersebut, tetapi kita belum sampai ke tahap itu lagi.

Daripada manakah kelebihan kekal mungkin datang?

Jika asas token telah menjadi sempadan masuk, manakala perbezaan di peringkat luaran sedang perlahan-lahan merosot, satu soalan yang jelas muncul: adakah pihak penerbit mana-mana mampu membina parit pertahanan yang kekal? Pada masa kini, ini lebih menyerupai sesuatu pertandingan dalam memperoleh pelanggan,Menggunakan kos penukaran untuk mempertahankan pengguna.Penukaran penerbit akan mempengaruhi operasi cadangan dan penjagaan, proses kesesuaian, mekanisme penebusan, serta integrasi sistem hulu ke hilir, jadi penerbit bukanlah sesuatu yang boleh "digantikan dengan sekali klik".

Selain perkhidmatan jualan berkumpulan, yang paling mungkin membentuk parit pertahanan jangka panjang ialahKesan rangkaianJika lebih banyak lagi wang tunai jenama yang memerlukan keterimaan 1:1 yang bebas henti dan keterliaran cecair yang berkongsi, maka nilai mungkin akan terkumpul pada pihak pengeluar atau lapisan protokol yang menjadi rangkaian interoperabiliti lalai. Yang belum pasti ialah sama ada rangkaian ini akan dikendalikan oleh...Pemancar mempunyai kawalan (kuasa penangkapan nilai)atau berubah menjadiStandard Neutral (lebih meluas penggunaannya, tetapi kurang berkesan dalam menangkap nilai).

Trend yang patut diperhatikan ialah:Adakah interoperabiliti akan menjadi satu ciri komersial, atau pun sumber utama kuasa penentu harga?

Kesimpulan

- Pada masa kini,Inti penerbitan token adalah komersial, manakala perbezaan hanya terletak pada aspek pinggir. Penghantaran token dan kawalan asas semakin selari, tetapi keputusan akhir tetap terbahagi dalam aspek operasi, sokongan kecairan, dan pengintegrasian sistem.

- Bagi mana-mana pembeli, pasaran tidaklah sesesak yang kelihatan. Kekangan sebenar akan dengan cepat menyusutkan senarai calon, dan "pilihan yang boleh dipercayai" biasanya hanya beberapa sahaja, bukan belas.

- Kuasa menetapkan harga berasal daripada jualan berkumpulan, persekitaran pemerintah, dan kekangan keterapungan. Nilai tidak terletak pada "mencipta token" itu sendiri, tetapi pada keseluruhan infrastuktur orbit yang mengelilingi stabilcoin.

- Kesahan kelonggaran kastam yang mana boleh dikekalkan secara jangka panjang masih belum jelas. Mewujudkan kesan rangkaian melalui kongsi kelikatan dan piawaian penukaran adalah laluan yang munasabah, tetapi apabila interoperabiliti matang, masih tidak jelas siapa yang akan menangkap nilai.

Yang perlu diperhatikan seterusnya ialah sama ada wang digital berjenama akan berkumpul kepada beberapa rangkaian penukaran sahaja atau kebolehinteroperasi akhirnya berkembang menjadi piawaian neutral. Tidak kira hasilnya, kesimpulannya tetap sama: token hanyalah asas, manakala model perniagaan barulah intinya.