Pada 18 April, jambatan lintas rantai Kelp DAO diserang, di mana penyerang mencetak 116,500 unit rsETH yang tidak disokong oleh aset sebenar, kemudian menyimpannya di Aave dan meminjam WETH. Aave Guardian mengaktifkan pembekuan kecemasan dalam beberapa jam. Menurut anggaran dalam talian Lookonchain, potensi hutang tak tertagih yang dihadapi Aave V3 dan V4 adalah sebanyak $195 juta.

Sebaliknya, protokol pinjaman SparkLend di bawah ekosistem MakerDAO (Sky) tidak mengalami kerugian.

Ini bukan kerana pasukan Spark lebih bijak berbanding Aave, bukan juga kerana mereka dapat melihat kelemahan jambatan silang rantai itu terlebih dahulu. Sebab Spark menarik diri daripada rsETH ditulis dalam post forum tatacara 3 bulan yang lalu, dan tidak ada kaitan langsung dengan keselamatan kontrak jambatan.

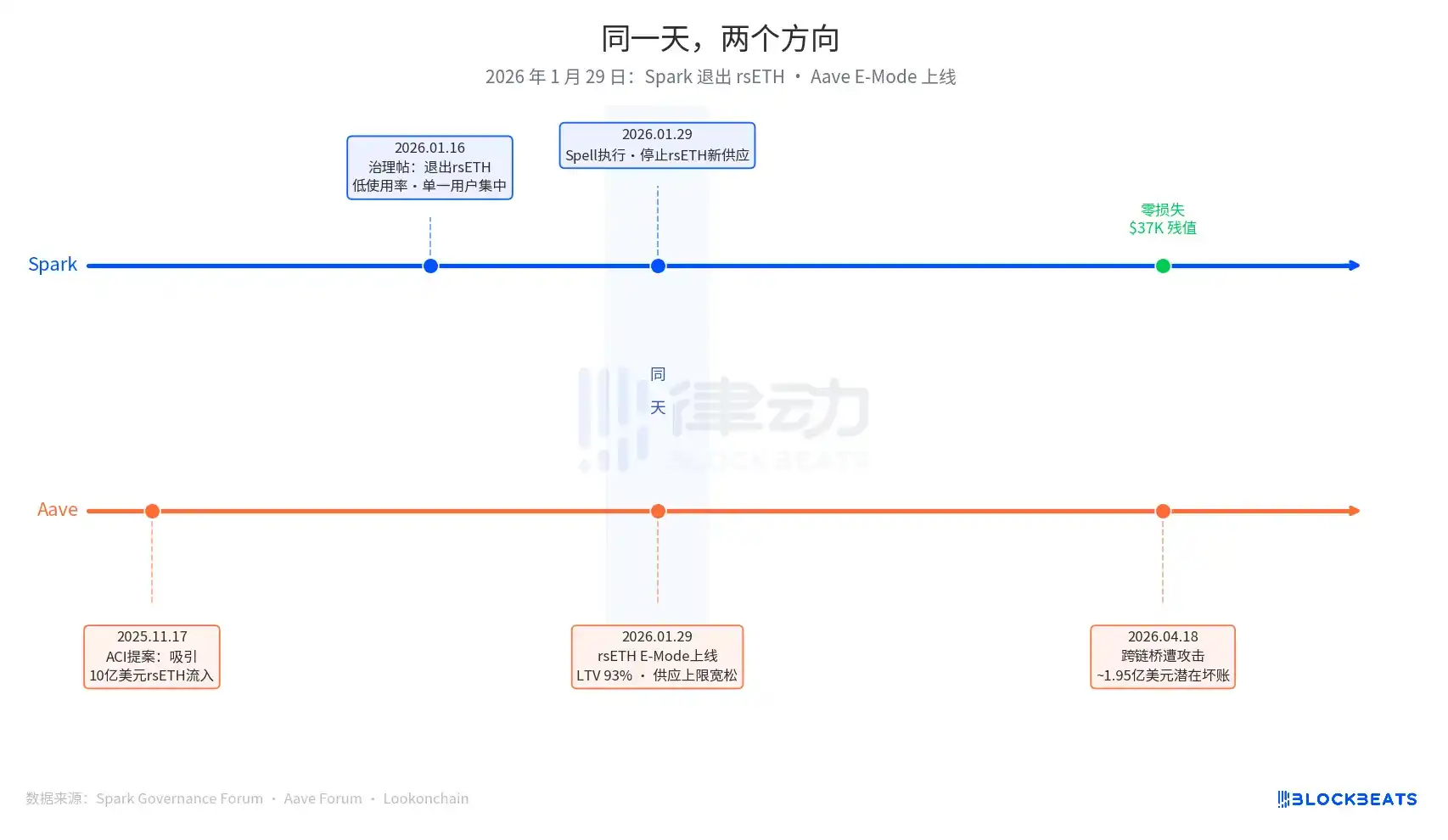

29 Januari 2026 adalah tarikh utama dalam artikel ini. Pada hari ini, Spark menjalankan operasi tata pentadbiran bernama Spell, menghentikan akses kepada bekalan baru rsETH. Pada hari yang sama, E-Mode rsETH Aave secara rasmi dilancarkan, membenarkan pengguna meminjam WETH dengan rsETH sebagai jaminan, dengan kadar pinjaman terhad (LTV) tertinggi sebanyak 93%.

Satu keluar, satu berkembang, pada hari yang sama.

Keputusan Spark untuk keluar bermula pada 16 Januari 2026 dengan satu post tata kelola yang dikemukakan oleh PhoenixLabs (badan pelaksana ekosistem Spark). Sebab keluar tersebut jelas: penggunaan rsETH rendah, dan hampir semua penggunaan berasal daripada satu dompet sahaja (alamat rantai 0xb99a), sementara pemilik dompet tersebut telah menyatakan kesediaan untuk menggunakan bahan jaminan alternatif seperti wstETH atau weETH. Post tata kelola tersebut menulis: “Keluar daripada rsETH boleh meningkatkan margin keselamatan SparkLend dan meningkatkan pulangan yang disesuaikan dengan risiko.” Ini adalah pembersihan aset berkala, di mana tBTC, ezETH, dan seluruh pasaran Gnosis Chain juga dikeluarkan pada masa yang sama dengan alasan seragam: “penggunaan rendah.”

Keputusan ekspansi Aave bermula lebih awal, berasal daripada cadangan yang diajukan oleh ACI (Aave Chan Initiative, badan cadangan tata kelola yang dipimpin oleh Marc Zeller) pada 17 November 2025. Motif cadangan itu jelas: “Memulihkan penggunaan WETH, dengan jangkaan menarik aliran rsETH sebanyak US$1 bilion.” Chaos Labs menyelesaikan pengesahan parameter risiko pada Januari, menetapkan E-Mode LTV pada 93% dan ambang penghampasan pada 95%. Pihak-pihak yang terlibat dalam keputusan ini termasuk ACI, Chaos Labs, LlamaRisk, dan pihak yang memberi suara dalam komuniti Aave. Ini adalah keputusan ekspansi yang didorong oleh banyak pihak, bukan kesilapan satu institusi semata.

Tiga bulan kemudian, pasaran memberikan hasilnya.

Dalam mekanisme insurans Umbrella Aave semasa ini, dana yang tersedia berjumlah sekitar USD50 juta, yang hanya menutupi 25% daripada potensi rosak sebanyak USD195 juta ini. Urutan penyerapan kerugian ialah: pemegang aWETH terlebih dahulu menanggung, kemudian penyetor WETH membahagikan secara proporsional, diikuti oleh stkAAVE dan perbendaharaan DAO. TVL Aave turun dari USD26.4 bilion kepada USD19.8 bilion, termasuk penarikan dana akibat kepanikan. Penggunaan pasaran USDT mencapai 100% dalam beberapa jam, dengan jumlah pinjaman baru sekitar USD300 juta.

Spark dalam pasaran rsETH SparkLend, nilai baki terkunci semasa ialah USD 37,300, atau 15.32 rsETH. Dompet 0xb99a hampir sepenuhnya berpindah ke wstETH dan weETH selepas penghentian penghantaran baru pada 29 Januari, sejajar sepenuhnya dengan ramalan dalam post tata tertib.

Pendiri bersama Spark, Sam MacPherson (@hexonaut), mengingatkan pada 19 April: protokol yang menyatakan tidak memiliki eksposur terhadap rsETH tidak serta-merta bebas dari eksposur, kerana jika pengguna menyimpan jaminan di pasaran pinjaman yang terjejas, eksposur tidak langsung masih wujud. Spark tidak mengalami kerugian langsung, tetapi risiko tidak langsung masih dalam penilaian.

Dua protokol membuat keputusan yang bertentangan pada hari yang sama, bukan tentang siapa antara Spark dan Aave yang membuat keputusan yang betul, kerana asal masalah kedua sistem tersebut berbeza sepenuhnya.

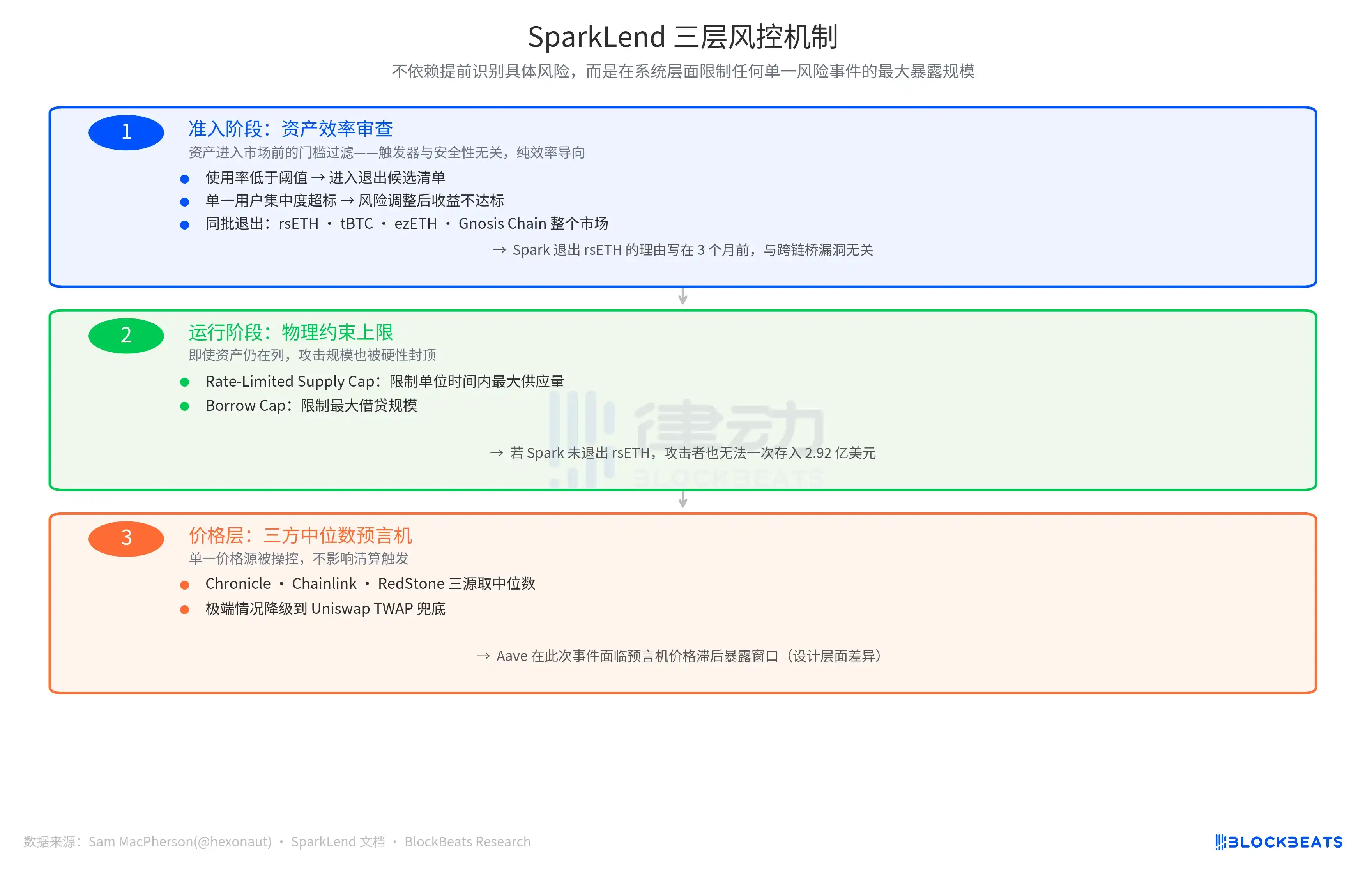

Logik pengurusan risiko Spark, pemicunya ialah "adakah kos marjinal melebihi keuntungan marjinal"; jika mana-mana satu daripada berikut berlaku—penggunaan di bawah ambang, kepekatan pengguna tunggal melebihi had, atau keuntungan yang disesuaikan risiko tidak mencapai sasaran—aset tersebut akan dimasukkan ke dalam senarai calon penarikan. Ini adalah mekanisme pengetatan yang proaktif dan berorientasikan kecekapan, yang tidak berkaitan dengan sama ada aset tersebut mempunyai risiko keselamatan atau tidak.

Pemicu logik Aave ialah "peluang pertumbuhan pasaran". Penggunaan WETH rendah, pasaran rsETH mempunyai saiz yang mencukupi, dan E-Mode boleh menarik dana tambahan. Dari titik masuk ini, arah parameter ialah ekspansi, LTV 93%, had pengeluaran longgar, dan beberapa pihak tadbir bekerjasama untuk mendorongnya.

Dua protokol ini menjawab soalan yang berbeza sepenuhnya: «Adakah aset ini patut dikekalkan?» atau «Berapa banyak pertambahan yang dapat dihasilkan oleh aset ini?». Dua set soalan ini adalah logik perniagaan yang munasabah sebelum peristiwa risiko berlaku, dan hakim baru muncul selepas ia berlaku.

Keputusan keselamatan Spark, disokong oleh lapisan tambahan.

Sam MacPherson dalam tweet X pada 19 April menyatakan: “SparkLend mempunyai had simpanan dan pinjaman yang dibatasi kadar. Mekanisme oracle-nya juga menggunakan median pihak ketiga.” Perkataan ini merujuk kepada dua pertahanan tambahan dalam sistem pengurusan risiko Spark.

Satu ialah batasan fizikal semasa operasi. Rate-Limited Supply Cap membatasi jumlah pasokan maksimum dalam unit masa, manakala Borrow Cap membatasi skala pinjaman maksimum. Maksud reka bentuk ini ialah, walaupun Spark tidak menarik keluar rsETH pada masa itu, penyerang tidak dapat menyimpan 292 juta dolar AS rsETH sekaligus seperti dalam Aave, dan skala kerugian akan dikekang secara tetap.

Garis pertahanan lain berada pada lapisan maklumat harga, dengan orak median tiga pihak yang mengambil median daripada tiga sumber harga bebas—Chronicle, Chainlink, dan RedStone—dan akan turun ke Uniswap TWAP sebagai cadangan dalam keadaan ekstrem. Pengawalan sumber harga tunggal tidak akan mempengaruhi pemicuan pelupusan. Sebagai perbandingan, Aave menghadapi jendela eksposur akibat kelambatan harga orak dalam peristiwa ini, yang merupakan perbezaan dalam reka bentuk, bukan kesilapan pelaksanaan.

Logik reka bentuk tiga garis pertahanan adalah konsisten: tidak bergantung pada pengenalan awal risiko tertentu, tetapi membatasi skala paparan maksimum bagi sebarang peristiwa risiko tunggal pada aras sistem.

Nombor kerugian akhir bergantung kepada skema pengagihan kerugian Kelp DAO. Saat ini terdapat tiga pilihan: sosialisasi kerugian kepada pemegang rsETH seluruh rantai (mengurangkan skala piutang macet), pemegang rsETH L2 menanggung sendiri (piutang macet Aave rangkaian utama tidak berubah), atau rollback snapshot (sukar dilakukan). Nombor ini akan diketahui dalam beberapa minggu mendatang.

Namun, hasil kedua-dua falsafah pengambilan keputusan telah boleh diukur, dengan perbezaan kira-kira US$195 juta, yang dinyatakan pada tarikh pemicu yang sama dalam operasi tata tertib pada hari yang sama.