Penulis: SpecialistXBT

Beberapa tahun yang lalu, sebuah artikel bernama "Payment for Order Flow on Solana" mendedahkan sisi gelap pasaran yuran Solana, yang telah mencetuskan perhatian fenomenal di Twitter berbahasa Inggeris.

PFOF (Pembayaran untuk Aliran Pesanan) telah lama menjadi model perniagaan yang matang dalam kewangan tradisional. Robinhood menggunakan model ini untuk mempromosikan dagangan tanpa komisen, yang membantu mereka melonjak keluar dari saingan broker lama. Strategi ini bukan sahaja membuat Robinhood memperoleh pendapatan yang besar tetapi juga memaksa gergasi industri seperti Charles Schwab dan E-Trade untuk meniru, mengubah lanskap perniagaan pembrokeran runcit di Amerika Syarikat.

Robinhood sahaja berjaya menjana hampir $1 bilion melalui PFOF pada tahun 2021, yang merupakan separuh daripada hasil keseluruhan tahunan mereka; walaupun sehingga tahun 2025, hasil PFOF per suku mereka masih mencapai ratusan juta dolar. Keuntungan besar dari model perniagaan ini sangat jelas.

Dalam pasaran tradisional, pembuat pasaran sangat menyukai pesanan daripada pelabur runcit. Sebabnya mudah, pesanan runcit biasanya dianggap sebagai "tidak toksik" kerana ia lebih banyak berdasarkan emosi atau keperluan segera, tanpa ramalan yang tepat tentang perubahan harga masa depan. Pembuat pasaran yang mengambil pesanan ini boleh meraih keuntungan dari spread harga beli dan jual tanpa perlu risau menjadi pihak lawan kepada pedagang yang memiliki informasi (seperti pelabur institusi besar).

Berdasarkan keperluan ini, broker seperti Robinhood mengemas pesanan pengguna dan menjualnya secara pukal kepada gergasi pembuat pasaran seperti Citadel, lalu mengenakan yuran komisen yang besar.

Dalam pasaran kewangan tradisional, pengawalan oleh SEC melalui peraturan seperti "National Market System" memastikan bahawa walaupun pesanan dijual secara pukal, ia masih harus dilaksanakan pada harga terbaik di pasaran.

Namun, dalam dunia blockchain yang kurang dikawal, aplikasi menggunakan asimetri maklumat untuk mempengaruhi pengguna membayar yuran keutamaan dan tip yang jauh lebih tinggi daripada keperluan sebenar, lalu secara diam-diam menyimpan lebihan tersebut. Tingkah laku seperti ini secara asasnya mengenakan "cukai tersembunyi" yang sangat menguntungkan kepada pengguna yang tidak berwaspada.

Penjanaan pendapatan daripada trafik

Bagi aplikasi yang memiliki akses kepada sejumlah besar pengguna, cara menjana pendapatan daripada trafik adalah jauh lebih pelbagai daripada yang disangka.

Aplikasi depan dan dompet boleh menentukan ke mana arah pesanan pengguna, bagaimana ia diproses, dan seberapa pantas ia diproses di blockchain. Setiap "titik kawalan" dalam kitaran hayat transaksi menawarkan peluang untuk memanfaatkan nilai pengguna sepenuhnya.

Menjual akses kepada pembuat pasaran

Seperti Robinhood, aplikasi di Solana juga boleh menjual "akses" kepada pembuat pasaran.

RFQ (Permintaan untuk Sebut Harga) merupakan bukti langsung kepada logik ini. Berbeza dengan AMM tradisional, RFQ membolehkan pengguna (atau aplikasi) meminta sebut harga secara langsung daripada pembuat pasaran tertentu dan melaksanakan transaksi. Di Solana, pengagregat seperti Jupiter sudah mengintegrasikan model ini (JupiterZ). Dalam sistem ini, aplikasi boleh mengenakan yuran sambungan kepada pembuat pasaran atau lebih langsung, menjual pesanan runcit secara pukal. Dengan spread harga di blockchain semakin menurun, penulis menjangkakan model "menjual akses pengguna" ini akan menjadi semakin biasa.

Selain itu, terdapat pakatan kepentingan yang terbentuk antara DEX dan pengagregat. Prop AMMs (Pembuat Pasaran Sendiri) dan DEX sangat bergantung kepada trafik yang dibawa oleh pengagregat, sementara pengagregat memiliki keupayaan untuk mengenakan bayaran kepada penyedia kecairan ini dan mengembalikan sebahagian keuntungan dalam bentuk potongan kepada aplikasi depan.

Sebagai contoh, apabila dompet Phantom mengarahkan transaksi pengguna kepada Jupiter, penyedia kecairan asas (seperti HumidiFi atau Meteora) mungkin membayar kepada Jupiter untuk hak melaksanakan transaksi tersebut. Selepas menerima "bayaran saluran" ini, Jupiter mungkin mengembalikan sebahagian daripada keuntungan tersebut kepada Phantom.

Walaupun spekulasi ini belum disahkan secara terbuka, penulis percaya bahawa pemisahan keuntungan dalam ekosistem ini adalah fenomena yang hampir semulajadi disebabkan oleh dorongan kepentingan.

Pesanan pasaran yang memudaratkan pengguna

Apabila pengguna mengklik "sahkan" dan menandatangani transaksi di dompet, transaksi tersebut secara asasnya adalah pesanan pasaran yang memiliki parameter slippage.

Bagi aplikasi, terdapat dua cara untuk mengendalikan pesanan ini:

Cara positif: Menjual peluang "Backrun" (arbitrage belakang) yang dihasilkan kepada syarikat dagangan profesional, lalu berkongsi keuntungan. Backrun merujuk kepada situasi di mana pesanan beli pengguna di DEX1 menaikkan harga token di DEX1, dan robot arbitrage segera membeli di DEX2 dalam blok yang sama (tanpa mempengaruhi harga beli pengguna di DEX1) dan menjual di DEX1 untuk meraih keuntungan.

Cara negatif: Membantu pelaku sandwich arbitrage menyerang pengguna mereka sendiri dengan menaikkan harga transaksi pengguna.

Walaupun memilih cara positif tidak semestinya menunjukkan aplikasi mempunyai niat baik. Bagi memaksimumkan nilai arbitrage belakang, aplikasi mungkin sengaja melambatkan kelajuan pemprosesan transaksi di blockchain. Akibat dorongan keuntungan, aplikasi juga mungkin sengaja mengarahkan pengguna ke kolam kecairan yang kurang berkesan untuk mencipta turun naik harga yang lebih besar dan peluang arbitrage.

Laporan menunjukkan bahawa beberapa aplikasi depan terkenal di Solana sedang menjalankan operasi seperti ini.

Kemana perginya tip anda?

Jika cara-cara di atas memerlukan tahap teknikal tertentu, manipulasi dalam "yuran transaksi" lebih jelas dan langsung.

Di Solana, yuran yang dibayar oleh pengguna sebenarnya terdiri daripada dua bahagian:

- Yuran keutamaan: Yuran ini adalah sebahagian daripada protokol dan dibayar terus kepada validator.

- Tip transaksi: Ini adalah sejumlah SOL yang dihantar ke alamat arbitrari, biasanya dibayar kepada "penyedia perkhidmatan landing" seperti Jito. Penyedia perkhidmatan ini kemudian memutuskan berapa bahagian untuk diberikan kepada validator dan berapa bahagian untuk dikembalikan (Rebate) kepada aplikasi depan.

Mengapa diperlukan penyedia perkhidmatan darat? Disebabkan oleh komunikasi yang sangat kompleks pada rangkaian Solana semasa kesesakan, penyiaran transaksi biasa mudah mengalami kegagalan. Penyedia perkhidmatan darat memainkan peranan sebagai "saluran VIP", di mana mereka melalui rangkaian yang dioptimumkan secara khusus, berjanji kepada pengguna untuk memastikan transaksi berjaya dicatat di rangkaian.

Pasaran pembina blok Solana (Builder Market) yang rumit serta sistem penghalaan yang terpecah-pecah telah melahirkan peranan khas ini, sekali gus mencipta ruang sewa yang menguntungkan bagi aplikasi di hujung pengguna. Aplikasi tersebut sering memujuk pengguna membayar tip yang tinggi untuk "pasti lulus", kemudian membahagikan lebihan pendapatan ini dengan penyedia perkhidmatan darat.

Landskap aliran transaksi dan kos

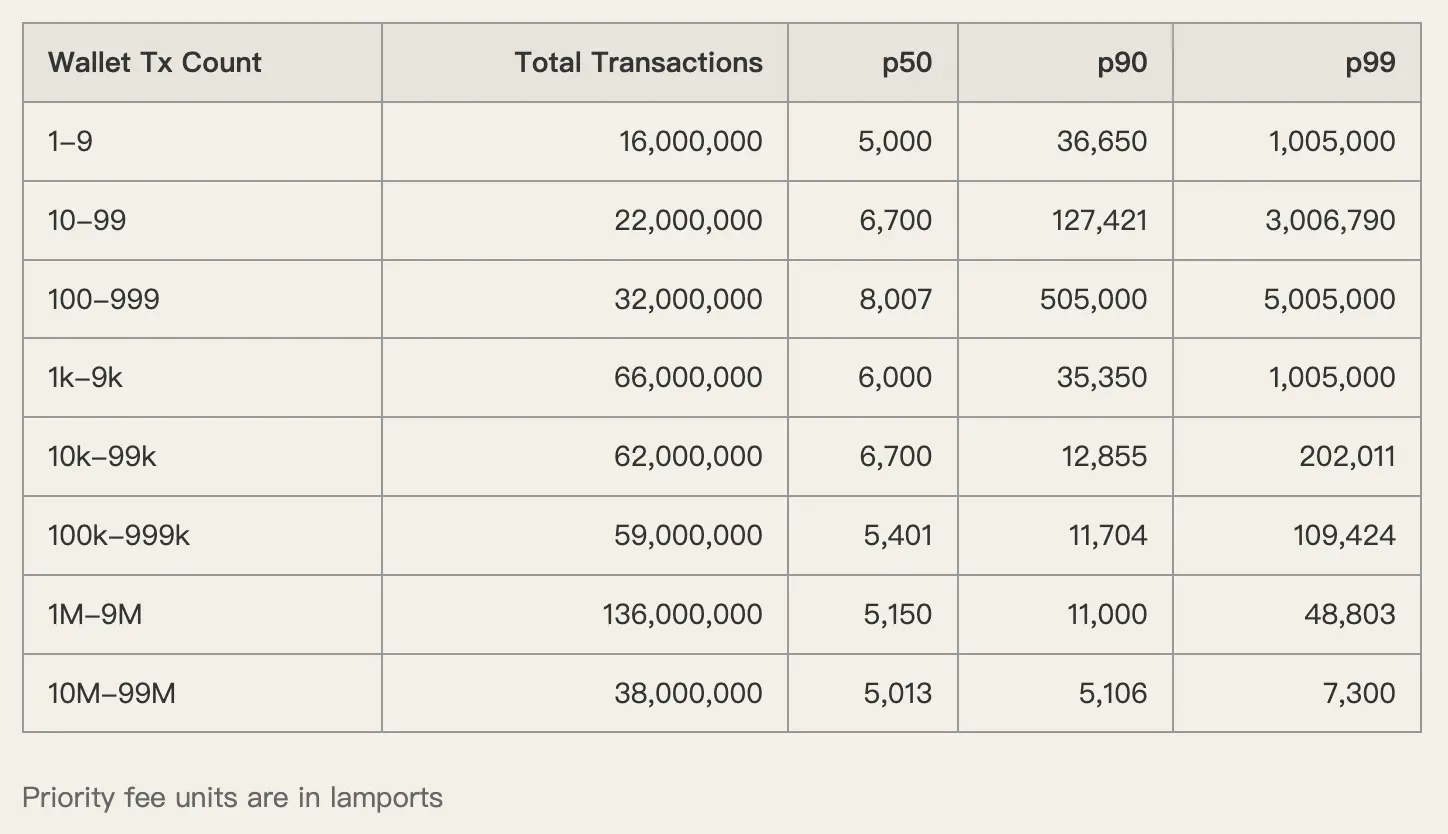

Mari kita lihat satu set data. Dalam tempoh seminggu dari 1 hingga 8 Disember 2025, rangkaian Solana menghasilkan sebanyak 450 juta transaksi.

Daripada jumlah itu, perkhidmatan darat Jito memproses 80 juta transaksi, mendominasi dengan pegangan pasaran pembina sebanyak 93.5%. Kebanyakan transaksi ini berkaitan dengan Swap, kemas kini oracle, dan operasi pembuat pasaran.

Dalam kumpulan aliran trafik yang besar ini, pengguna sering membayar yuran tinggi untuk "kelajuan". Tetapi adakah wang ini benar-benar digunakan untuk mempercepatkan transaksi?

Tidak sepenuhnya. Data menunjukkan bahawa dompet rendah aktiviti (biasanya pelabur runcit) membayar yuran keutamaan yang terlalu tinggi. Mengambil kira bahawa blok pada waktu itu tidak penuh, pengguna ini jelas telah dikenakan bayaran berlebihan (Overcharged).

Aplikasi di hujung pengguna memanfaatkan ketakutan pengguna terhadap "kegagalan transaksi", memujuk mereka untuk menetapkan tip yang sangat tinggi, kemudian melalui perjanjian dengan penyedia perkhidmatan darat, mereka menuai bahagian keuntungan daripada lebihan pendapatan ini.

Contoh negatif: Axiom

Untuk menunjukkan secara lebih jelas model "menuai" ini, penulis telah melakukan kajian kes mendalam terhadap aplikasi terkemuka di Solana, Axiom.

Yuran transaksi yang dijana oleh Axiom adalah yang tertinggi di seluruh rangkaian, bukan sahaja kerana bilangan pengguna yang ramai, tetapi juga kerana ia mengenakan bayaran yang paling tinggi.

Data menunjukkan bahawa median yuran keutamaan (p50) yang dibayar oleh pengguna Axiom adalah setinggi 1,005,000 lamports. Sebagai perbandingan, dompet perdagangan frekuensi tinggi hanya membayar kira-kira 5,000 hingga 6,000 lamports. Jurang ini adalah sebanyak 200 kali ganda.

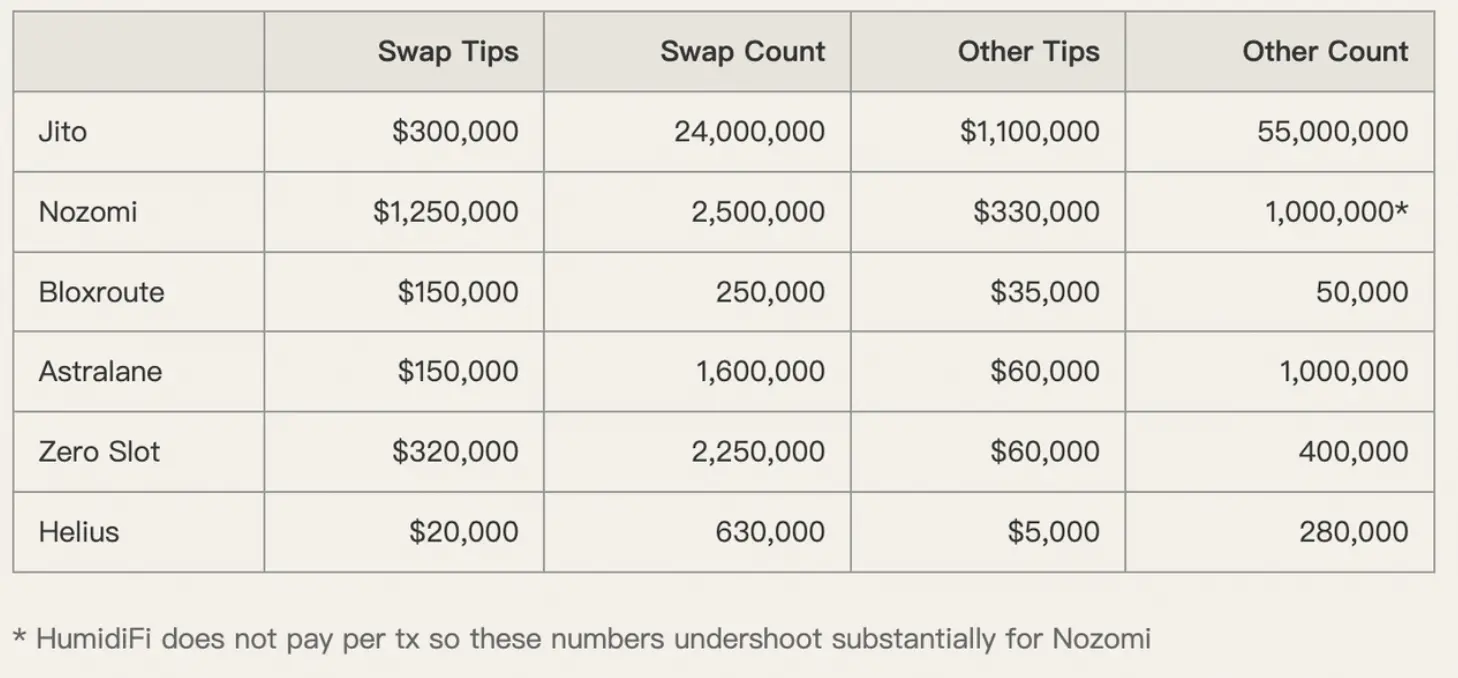

Bagi tip pula, situasinya adalah serupa.

Pengguna Axiom membayar tip di Nozomi, Zero Slot, dan penyedia perkhidmatan darat lain pada kadar yang jauh melebihi purata pasaran. Aplikasi tersebut memanfaatkan sensitiviti tinggi pengguna terhadap "kelajuan", dan tanpa menerima sebarang maklum balas negatif, mereka melaksanakan caj berganda ke atas pengguna.

Penulis secara terang-terangan meneka: "Sebahagian besar yuran transaksi yang dibayar oleh pengguna Axiom akhirnya kembali ke poket pasukan Axiom."

Mengambil kembali kuasa penetapan yuran

Ketidaksesuaian insentif pengguna dan insentif aplikasi adalah punca utama kekacauan semasa. Pengguna tidak tahu berapa banyak yuran yang sepatutnya, sementara aplikasi di hujung pengguna lebih suka mengekalkan kekeliruan ini.

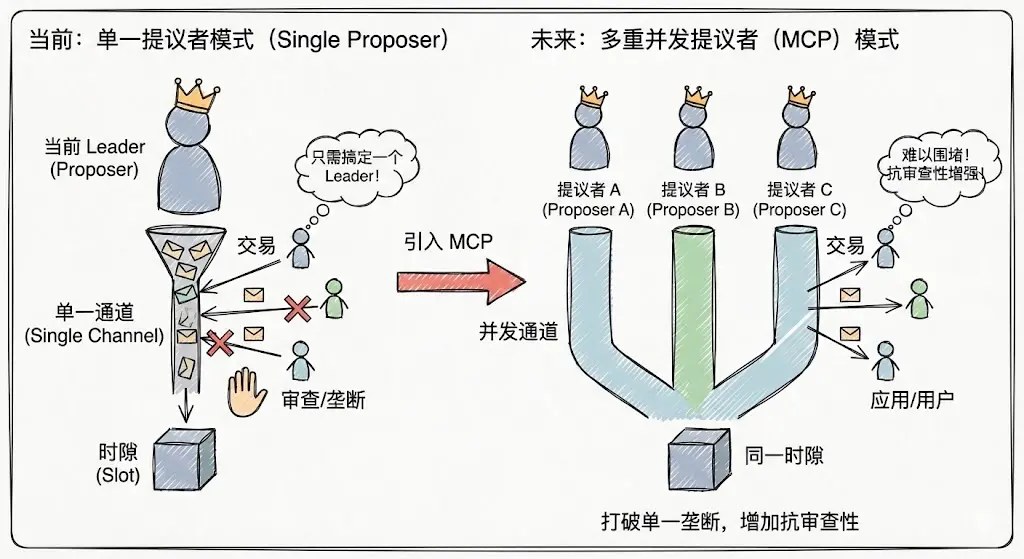

Untuk memecahkan situasi ini, kita perlu bermula dari struktur pasaran asas. Diperkenalkan sekitar tahun 2026, mekanisme Pelbagai Pencadang Serentak (MCP) dan Keutamaan Penyusunan (Priority Ordering), bersama mekanisme yuran asas dinamik yang telah banyak dicadangkan, mungkin menjadi penyelesaian utama.

Pelbagai Pencadang Serentak (Multiple Concurrent Proposers)

Model pencadang tunggal Solana pada masa ini mudah membentuk monopoli sementara. Aplikasi hanya perlu menangani Ketua (Leader) semasa untuk mendapatkan kuasa pembungkusan transaksi dalam masa singkat. Dengan MCP, setiap slot mempunyai pelbagai pencadang yang bekerja serentak, secara ketara meningkatkan kos serangan dan monopoli, meningkatkan daya tahan terhadap penapisan, dan menyukarkan aplikasi untuk mengepung pengguna dengan mengawal satu nod sahaja.

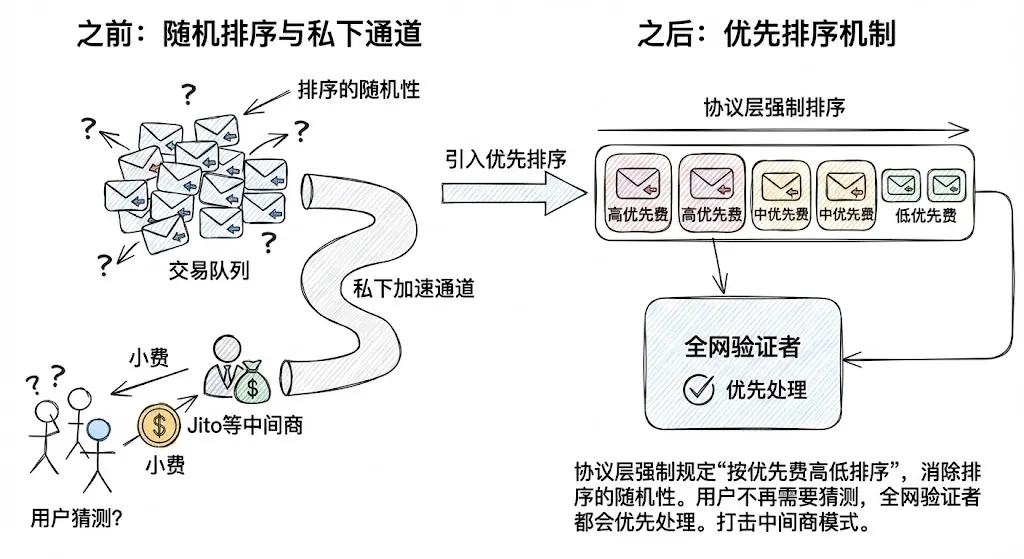

Keutamaan Penyusunan (Priority Ordering)

Melalui penguatkuasaan di lapisan protokol untuk "menyusun mengikut prioriti yuran", kerandoman susunan (Jitter) dihapuskan. Ini melemahkan keperluan pengguna untuk bergantung pada saluran pecutan rahsia seperti Jito hanya untuk "pasti lulus". Untuk transaksi biasa, pengguna tidak lagi perlu meneka berapa banyak tip yang perlu diberikan; mereka hanya perlu membayar dalam protokol, dan semua pengesah di rangkaian akan memprosesnya berdasarkan peraturan yang pasti.

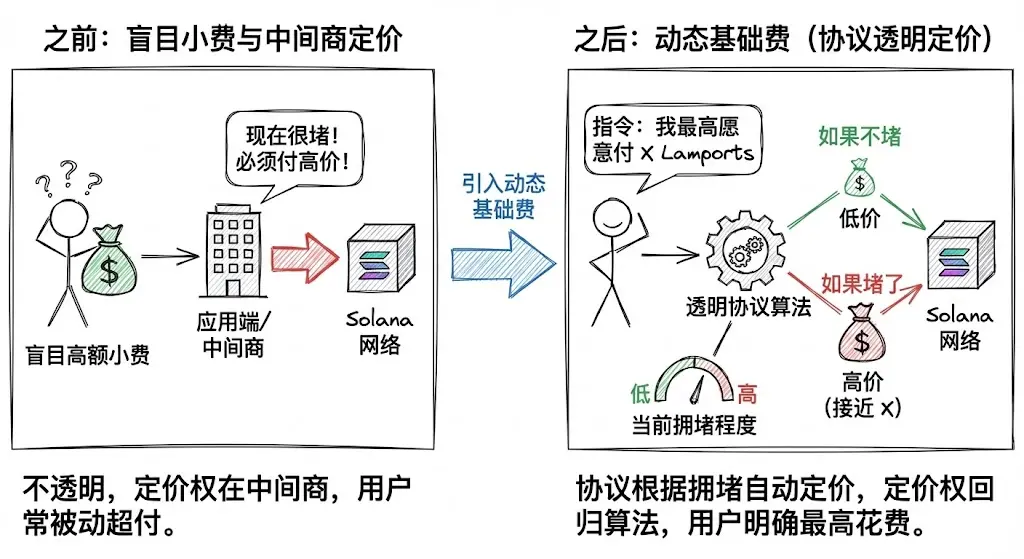

Yuran Asas Dinamik (Dynamic Base Fee)

Ini adalah langkah yang paling penting. Solana sedang mencuba untuk memperkenalkan konsep yuran asas dinamik (Dynamic Base Fee) yang serupa dengan Ethereum.

Pengguna tidak lagi ditinggalkan dalam keadaan tidak tahu tentang tip, tetapi boleh memberi arahan jelas kepada protokol: "Saya sanggup membayar maksimum X Lamports untuk transaksi ini dicatat dalam rangkaian."

Protokol secara automatik menetapkan harga berdasarkan tahap kesesakan semasa. Jika tidak sesak, hanya mengenakan harga rendah; jika sesak, barulah mengenakan harga tinggi. Mekanisme ini mengambil semula kuasa penetapan yuran daripada aplikasi di hujung pengguna dan orang tengah, lalu menyerahkannya kepada algoritma protokol yang telus.

Meme telah membawa kepada kemakmuran Solana, tetapi juga meninggalkan "akar penyakit," mewariskan gen pantas mengejar keuntungan. Jika Solana benar-benar ingin merealisasikan visi ICM, ia tidak boleh membiarkan aplikasi yang menguasai trafik hadapan dan protokol yang menguasai infrastruktur bersekongkol dan bertindak sewenang-wenangnya.

Seperti kata pepatah, "bersihkan rumah sebelum mengundang tetamu," hanya melalui peningkatan seni bina teknologi asas, menggunakan pendekatan teknologi untuk menghapuskan tanah subur untuk sewaan, dan membangunkan struktur pasaran yang adil, telus, dengan mengutamakan kesejahteraan pengguna, barulah Solana dapat benar-benar mempunyai keyakinan untuk bercampur dan bersaing dengan sistem kewangan tradisional.