Penulis: danny

Apabila kita membincangkan rantai awam semasa pasaran beruang, apa yang kita bincangkan? Harga? Komuniti? Atau pentadbiran? Masalah yang lebih mendasar ialah: mengendalikan satu rantai awam pada dasarnya ialah mengurus satu negara digital. Token adalah wang, pembangun adalah rakyat, dapp adalah industri, dan pentadbiran atas rantai ialah kerajaan. Jika kita meninjau semula sejarah perkembangan Solana dari perspektif pentadbiran negara, banyak keputusan yang kelihatan secara kebetulan sebenarnya mempunyai logik yang jelas di sebaliknya.

Pengenalan: Tidak ada yang dilahirkan sebagai orang yang kuat

Pada 9 Ogos 1965, Lee Kuan Yew menangis di hadapan kamera televisyen. Singapura dikeluarkan daripada Persekutuan Malaysia, menjadi sebuah negara pulau kecil tanpa wilayah belakang, tanpa sumber, dan tanpa tentera. Tiada siapa yang percaya ia akan bertahan.

Pada 11 November 2022, FTX mengemukakan kebangkrutan. TVL Solana merosot lebih daripada 75% dalam seminggu, dan harga SOL jatuh dari $32 kepada $8. Seluruh komuniti kripto berkata: "Solana tamat."

Dua cerita bermula dengan kesamaan yang mengejutkan: sebuah entiti kecil yang ditinggalkan, berjuang untuk bertahan hidup dalam persekitaran yang bermusuhan. Dan jalan yang mereka lalui kemudian—dari ketergantungan, kepada kehidupan abu-abu, hingga transformasi dan peningkatan—hampir boleh disepadankan frame demi frame.

Artikel ini bukan membincangkan harga atau komuniti, tetapi satu masalah yang lebih asas: mengendalikan satu rantai awam pada dasarnya ialah mengurus satu negara digital. Token ialah wang, pembangun ialah rakyat, dapp ialah industri, dan tatacara atas rantai ialah kerajaan. Jika kita melihat semula sejarah perkembangan Solana dari perspektif pentadbiran negara, banyak keputusan yang kelihatan seperti kebetulan sebenarnya mempunyai logik yang jelas.

Bab Satu: Zaman Tentera British — Payung Perlindungan SBF dan FTX

Ekonomi British di Singapura

Singapura awal kemerdekaan, salah satu tulang punggung ekonominya adalah pengeluaran dan pekerjaan yang dibawa oleh pasukan British. Pangkalan tentera British menyumbang sekitar 20% kepada GDP pada masa itu. Singapura tidak tidak menyedari kerentanan ketergantungan ini, tetapi bagi sebuah negara yang baru lahir, tidak ada pilihan untuk memilih pelanggan. Bertahan hidup adalah keutamaan pertama.

Pada tahun 1968, British mengumumkan bahawa mereka akan menarik balik semua pasukan mereka dari timur Terusan Suez sebelum tahun 1971. Ini sama seperti mencabut alas kaki dari bawah Singapura. Tetapi justru "ditinggalkan" ini memaksa Singapura untuk mula memikirkan dengan serius: jika payung perlindungan hilang, apakah yang akan saya gunakan untuk bertahan hidup?

Era SBF Solana (2020-2022)

Rangkaian utama Solana dilancarkan pada Mac 2020, tetapi yang benar-benar menjadikannya menonjol di antara banyak "pembunuh Ethereum" ialah Sam Bankman-Fried dan empayarnya. FTX dan Alameda Research bukan sahaja pemberi dana terbesar kepada ekosistem Solana, tetapi juga pemberi jaminan kredibilitasnya. Projek-projek utama awal ekosistem seperti Serum, Raydium, dan Maps.me hampir semuanya melibatkan modal dari kumpulan FTX.

Ekosistem Solana pada masa ini sangat menyerupai Singapura semasa pendudukan British: tampak makmur, data kelihatan baik (TVL pernah melebihi USD12 bilion), tetapi asasnya rapuh. Kebanyakan aktiviti di rantai berasal dari dana perdagangan Alameda yang beredar di dalam ekosistem, manakala permintaan organik sebenar jauh lebih lemah daripada yang ditunjukkan oleh data.

Singapura bergantung pada perbelanjaan tentera British, Solana bergantung pada dana SBF. Ciri sepunya keduanya adalah: kemakmuran adalah nyata, tetapi sumber kemakmuran adalah eksogen, terpusat, dan boleh hilang kapan saja.

Runtuhnya payung perlindungan

Pada November 2022, FTX berubah dari bursa kedua terbesar di dunia menjadi puing-puing dalam masa 72 jam. Kesan terhadap Solana adalah sistematik: kunci tadbir Serum dikawal oleh FTX, menyebabkan projek itu terhenti sepenuhnya; aset perbendaharaan banyak projek ekosistem dibekukan di dalam FTX; masalah kepekatan penjagaan SOL menjadi jelas; keyakinan pasaran jatuh ke sifar, dan pembangun mula berpindah.

Ini adalah "masa 1968" bagi Solana. Payung perlindungan bukanlah ditarik perlahan-lahan, tetapi dihancurkan dalam semalam.

Bab Dua: Bagaimana negara kecil tanpa sumber daya bertahan — Kelebihan asas Solana

Sumber tunggal Singapura: lokasi geografi

Singapura tidak memiliki minyak, tidak memiliki tambang, bahkan air tawar pun perlu diimpor dari Malaya. Namun, ia memiliki satu hal yang diberikan oleh Tuhan: posisi strategis di Selat Melaka. Sekitar 25% perdagangan maritim global melewati tempat ini. Lee Kuan Yew segera menyadari satu hal: Saya tidak perlu memiliki sumber daya, saya hanya perlu menjadi simpul terbaik bagi arus sumber daya.

"Sumber tunggal" Solana: prestasi dan cabal

Dalam dunia blockchain umum, Solana tidak memiliki keunggulan pertama-mover seperti Ethereum, narasi mitos seperti Bitcoin, atau fleksibilitas modular seperti Cosmos. Tetapi ia memiliki satu perkara: prestasi ekstrem pada lapisan asli. Masa penghasilan blok 400 milisaat, TPS puncak teori 65,000, dan yuran transaksi yang sangat rendah (biasanya kurang daripada 0.001 dolar).

Ini bukan parameter teknikal yang boleh diabaikan. Seperti cara lokasi geografi Selat Melaka menentukan bahawa Singapura boleh menjadi pusat perdagangan, ciri-ciri prestasi Solana menentukan bahawa ia secara semula jadi sesuai untuk menampung aktiviti dalam rantai yang tinggi frekuensi, bernilai kecil, dan dalam jumlah besar.

Lokasi geografi Singapura ialah seperti kelajuan blok dan kos transaksi terhadap Solana: ia adalah tiket masuk yang membuat cabal bersedia untuk menyertai persaingan di sini.

Bab 3: Kecerdasan Bertahan di Zona Abu-Abu — Dari Pelabuhan Pencucian Wang ke Kasino Meme

Tahap pertengahan yang "tidak terlalu cemerlang" di Singapura

Ini adalah sejarah yang biasanya diabaikan dalam narasi rasmi Singapura. Dalam tempoh pesat pembangunan dari tahun 70-an hingga 90-an, Singapura tidak semata-mata menjadi pusat kewangan wilayah kerana reputasi "bersih dan efisien".

Satu kenyataan yang kejam adalah: pada zaman itu di Asia Tenggara, negara-negara sekitar—rezim Suharto di Indonesia, keluarga Marcos di Filipina, dan pemerintahan tentera di Myanmar—menghasilkan banyak dana yang perlu "dicuci". Dana-dana ini memerlukan tempat yang selamat, tidak bertanya asal-usul, dan sistem undang-undang yang boleh diramal. Singapura justru menyediakan persekitaran seperti itu: undang-undang kerahsiaan perbankan yang ketat, infrastruktur kewangan yang cekap, dan sikap pragmatis yang tidak diucapkan secara terbuka: "Selagi anda mematuhi peraturan saya, saya tidak akan menyelidiki asal-usul dana anda."

Perdagangan tidak memiliki penilaian moral, hanya strategi kelangsungan hidup. Sebuah negara kecil tanpa sumber daya harus menerima sejumlah "wang yang tidak sempurna" pada peringkat awal untuk mengumpulkan stok modal yang mencukupi, sebagai asas untuk transformasi di masa depan.

Kuncinya: Singapura tidak pernah membiarkan semuanya berjalan sendiri. Sambil menarik dana, ia terus mempertahankan kecekapan pentadbiran dan kepastian undang-undang yang sangat tinggi (Temasek dan GIC adalah antara 10 dana kedaulatan teratas di dunia). Anda boleh membawa dana kelabu, tetapi anda tidak boleh mengacaukan wilayah saya. "Kelabu yang teratur" ini adalah seni penyeimbangan yang sangat halus.

Musim Meme Solana dan Pump.fun (2023-2024)

Setelah kejatuhan FTX, Solana menghadapi tekanan bertahan hidup yang tidak kalah hebatnya daripada Singapura pada awal kemerdekaannya. TVL menipis, pembangun meninggalkan, narasi runtuh. Pada masa ini, yang dibutuhkannya bukan pertumbuhan "yang benar", tetapi pertumbuhan "dalam bentuk apa pun" — selamat terlebih dahulu.

Pada akhir 2023 hingga 2024, gelombang Meme melanda Solana. Kehadiran Pump.fun menurunkan rintangan penerbitan Meme hampir ke sifar: sesiapa sahaja boleh mencipta token dalam beberapa minit, tanpa kod dan tanpa audit. Mitos kekayaan Meme seperti BONK, WIF, dan BOME menarik banyak dana spekulatif masuk.

Dari sudut pandang keuangan tradisional atau teknokratis murni, ini benar-benar bencana. Rantai Solana dipenuhi dengan Rug Pull, Sniper Bot, dan ribuan token sampah yang bernilai nol. Tetapi jika dipahami dalam kerangka sejarah Singapura, Anda akan menemukan kesamaan yang sangat mirip dan sangat masuk akal:

Meme bagi Solana adalah seperti dana gelap bagi Singapura awal—ia tidak mampu masuk ke pentas teknikal, tetapi ia membawa tiga perkara penting:

Pemasukan dana (rantaian simpanan asing): Perdagangan Meme membawa volum transaksi dan pendapatan yuran rantai yang besar, secara langsung memperkaya model ekonomi penverifikasi dan menstabilkan operasi asas rangkaian.

Bilangan pengguna: Jutaan pengguna baru mengenal dompet Solana (jumlah muat turun Phantom melonjak semasa tempoh ini), walaupun mereka awalnya datang untuk berjudi.

Pengujian beban infrastruktur (pembangunan bandar): Beban transaksi ekstrem semasa puncak Meme mengungkapkan batasan sebenar rangkaian Solana, mendorong percepatan pembangunan infrastruktur penting seperti klien Firedancer.

Kecerdasan Singapura bukan terletak pada "menerima dana abu-abu", tetapi pada "sambil menerima dana abu-abu, tidak pernah berhenti membangun infrastruktur institusi yang sah". Demikian pula, kunci Solana bukan terletak pada Meme itu sendiri, tetapi pada sama ada ia secara serentak mendorong pembinaan asas yang benar-benar bernilai di bawah perlindungan gelombang Meme.

Bab 4: Wang sebagai Kedaulatan — Logik Pentadbiran Ekonomi Token

Falsafah dasar moneter Singapura

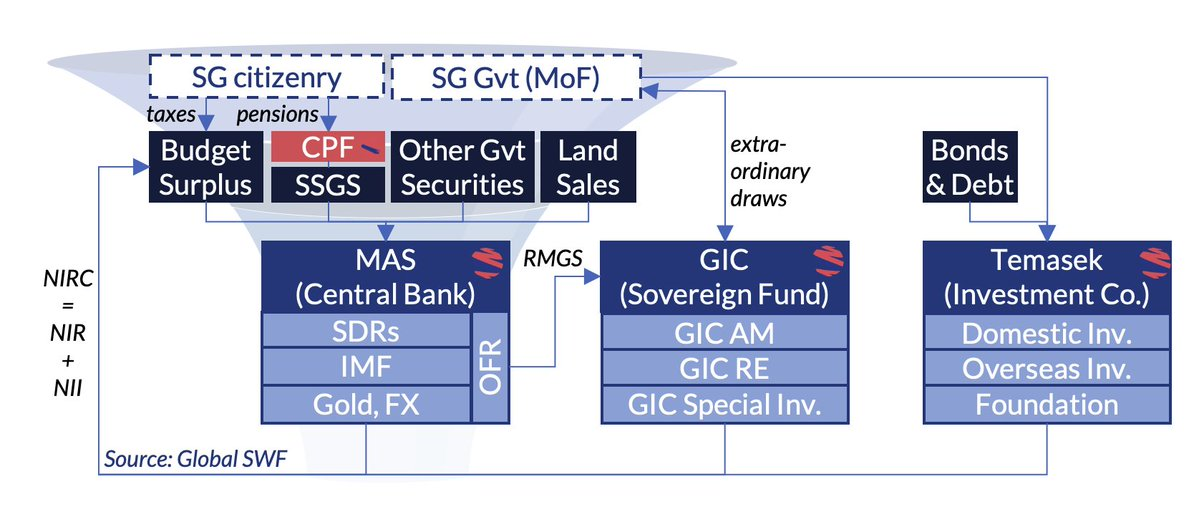

Dasar moneter Majlis Kewangan Singapura (MAS) adalah unik di kalangan bank pusat global: ia tidak menggunakan kadar faedah sebagai alat utama, tetapi mengendalikan julat fluktuasi nilai tukar dolar Singapura (exchange rate band) untuk mengawal ekonomi. Salur apresiasi digunakan untuk mengekang inflasi dan menarik modal; salur depresiasi digunakan untuk merangsang eksport dan mengekalkan daya saing.

Logik utama ialah: wang bukanlah statik, ia mesti dinamik dan responsif. Berapa banyak wang yang dicetak, sama ada memperkuat atau melemahkan nilai wang, bergantung pada keperluan kitaran ekonomi semasa. Pencetakan berlebihan akan mengurangkan kekayaan rakyat dan menyebabkan inflasi; pemadatan berlebihan akan menghentikan daya hidup ekonomi. Dasar kewangan yang baik adalah tindakan keseimbangan berterusan.

Ekonomi token SOL: Permainan dinamik daripada inflasi kepada deflasi

Ekonomi token Solana juga mengalami proses evolusi yang serupa.

Fasa inflasi awal (longkang kuantitatif): Semasa pelancaran rangkaian utama Solana, kadar inflasi tahunan ditetapkan pada kira-kira 8% dan berkurang sebanyak 15% setiap tahun, dengan matlamat jangka panjang untuk mengekalkan 1.5%. SOL yang dikeluarkan tambahan ini digunakan untuk membayar ganjaran penempatan, yang pada dasarnya merupakan "perbelanjaan fiskal" untuk menyokong validator—seperti negara yang sedang membangun yang menginvestasikan banyak sumber pada infrastruktur awal, anda perlu membayar kos terlebih dahulu untuk menarik "warganegara" (validator) supaya tinggal dan mengekalkan keselamatan rangkaian.

Memperkenalkan mekanisme pembakaran (kebijakan pemadatan): Pada tahun 2023, Solana memperkenalkan mekanisme pembakaran sebahagian daripada caj transaksi—50% daripada caj asas setiap transaksi dibakar secara kekal. Apabila aktiviti di rantai cukup aktif, jumlah SOL yang dibakar mungkin mendekati atau melebihi jumlah yang dikeluarkan baru, menjadikan SOL memasuki keadaan deflasi sebenar.

Ia seperti bank pusat sebuah negara akhirnya mempunyai kemampuan untuk "menaikkan kadar faedah": apabila ekonomi (aktiviti atas rantai) mencukupi makmur, ia mempertahankan nilai mata wang dengan menarik semula bekalan wang.

Tetapi masalahnya ialah: Solana belum mempunyai kerangka politik moneter yang dinamik dan responsif sebenar. Kadar inflasinya berkurang secara mekanikal mengikut lengkung yang telah ditetapkan, manakala kadar pembakaran sepenuhnya bergantung kepada aktiviti pasaran, dan tiada mekanisme "penyesuaian pintar" seperti MAS di antara keduanya.

Ini adalah masalah tata kelola mendalam yang belum diselesaikan oleh Solana (serta hampir semua rantai umum): penerbitan dan penghancuran token seharusnya bukanlah kurva tetap, tetapi seharusnya disesuaikan secara dinamis berdasarkan "siklus ekonomi" jaringan, seperti kebijakan moneter negara berdaulat. Ketika jaringan mengalami kemacetan (ekonomi panas), proporsi biaya yang dihancurkan seharusnya dinaikkan untuk menekan spekulasi; ketika jaringan sepi (resesi ekonomi), mungkin sebaiknya menurunkan ambang batas staking validator dan meningkatkan insentif.

Ekonomi rantai awam yang benar-benar matang memerlukan bukan satu lengkung inflasi yang ditetapkan dalam kod, tetapi satu mekanisme pentadbiran "bank pusat" di atas rantai.

Hanya sedikit yang memahami, token bukan hanya meningkat nilainya apabila dibakar.

Bab Lima: Politik Perumahan Awam — "Hanya mereka yang memiliki aset yang akan melindungi negara"

Krisis sebenar awal kemerdekaan Singapura: bukan kemiskinan, tetapi perasaan pemisahan antara kaum-kaum.

Kebanyakan orang membincangkan keajaiban Singapura dengan menekankan pertumbuhan ekonomi. Tetapi Lee Kuan Yew sendiri berulang kali menekankan, musuh paling berbahaya pada awal pendirian negara bukanlah kemiskinan, tetapi perpecahan kaum.

Pada tahun 1965, penduduk Cina di Singapura berjumlah sekitar 75%, Melayu sekitar 15%, dan India sekitar 7%. Tiga kelompok etnik ini tidak saling memahami bahasa, memiliki kepercayaan yang berbeza, dan saling curiga. Salah satu punca utama Singapura dikeluarkan daripada Persekutuan Malaysia ialah konflik kaum yang tidak dapat diatasi antara Cina dan Melayu—dalam huru-hara kaum pada tahun 1964, 23 orang tewas dan ratusan orang cedera.

Selepas kemerdekaan, Singapura menghadapi realiti yang kejam: penduduk pulau ini tidak merasakan diri mereka sebagai "orang Singapura". Orang Cina mengenali budaya Tiongkok, orang Melayu mengenali Persekutuan Melayu, dan orang India terikat pada India. Tiada siapa yang merasa memiliki konsep "Singapura", apalagi bersedia berkorban untuknya.

Masalah asas yang perlu diselesaikan oleh Lee Kuan Yew ialah: bagaimana untuk membuat sekumpulan orang yang tidak saling percaya, secara sukarela tinggal di bawah satu atap yang sama, dan bersedia berusaha untuk memelihara atap tersebut?

HDB: Bukan sekadar rumah, tetapi mekanisme yang mengikat negara

Jawapannya ialah blok HDB — mungkin salah satu kejuruteraan sosial paling canggih dalam sejarah manusia.

Secara zahir, rumah awal menyelesaikan masalah perumahan. Pada 1960-an, sejumlah besar penduduk Singapura tinggal di kawasan kumuh dan slum. Kerajaan membina perumahan awam dalam skala besar, menjualnya kepada warganegara dengan harga jauh lebih rendah daripada pasaran, dan membenarkan penggunaan KWSP (CPF) untuk membayar pinjaman perumahan. Hingga kini, lebih daripada 80% penduduk Singapura tinggal di rumah awal.

Namun, kecemerlangan sebenar perumahan awam terletak pada logik politik di sebaliknya. Lee Kuan Yew pernah mengatakan satu perkataan yang sangat jujur (maksudnya): "Seseorang yang memiliki aset di suatu tempat, akan lebih bersedia untuk mempertahankannya."

Sistem perumahan awam sekurang-kurangnya mencapai tiga objektif strategik secara serentak:

Pertama, ciptakan "pemegang kepentingan". Apabila anda hanya seorang penyewa, kemakmuran atau kemunduran bandar tidak begitu berkaitan dengan anda—anda boleh berpindah sahaja. Tetapi apabila anda memiliki sebuah rumah, kekayaan anda terikat dengan nasib negara tersebut. Harga rumah naik, aset bersih anda naik; negara kacau, aset anda menyusut. Setiap pemilik flat awam menjadi "pemegang saham" dalam nasib Singapura.

Kedua, integrasi etnik paksa. Ini adalah reka bentuk paling diremehkan dalam sistem perumahan awam. HDB melaksanakan dasar kuota etnik yang ketat (Ethnic Integration Policy): setiap komuniti perumahan awam mempunyai had maksimum untuk peratusan Cina, Melayu, dan India, memastikan tiada kawasan yang diduduki oleh satu etnik sahaja. Tetangga anda pasti berbeza daripada anda. Kanak-kanak bermain di bawah blok yang sama dan belajar di sekolah yang sama. Selepas satu generasi, halangan etnik telah perlahan-lahan larut akibat pencampuran fizikal yang dipaksakan.

Ketiga, kaitkan kekayaan peribadi dengan kualiti pentadbiran negara. Kenaikan nilai flat awam bergantung kepada kemakmuran berterusan dan pentadbiran yang baik di Singapura. Jika kerajaan mengurus dengan baik, kawasan akan berkembang, kemudahan menjadi lengkap, dan rumah anda akan meningkat nilainya. Ini mencipta kitaran umpan balik positif yang kuat: rakyat mempunyai motivasi untuk menyokong pentadbiran yang baik kerana pentadbiran yang baik secara langsung meningkatkan nilai aset mereka.

Satu set perumahan awam yang berjaya menyelesaikan tiga tugas serentak: "mengikat kepentingan—menghapuskan jurang—mendorong pentadbiran". Ini bukan sekadar dasar perumahan, tetapi juga asas negara. Untuk menghadapi musuh luar, anda mesti mengamankan dalam dahulu; Lee Kuan Yew memahami prinsip ini dengan mendalam.

Masalah "etnik" Solana: Komuniti yang terpecah

Kembali ke pandangan Solana. Komuniti Solana selepas kegagalan FTX menghadapi perpecahan yang setara dengan Singapura pada tahun 1965.

Terdapat sekurang-kurangnya tiga "kelompok" di rantai, yang kepentingannya berbeza secara ketara:

Pembeli spekulatif dan pemain Meme. Mereka adalah penyumbang aktiviti terbesar di rantai Solana, membawa volume perdagangan, yuran transaksi, dan populariti topik. Namun, mereka tidak setia kepada Solana; mereka akan pergi ke rantai mana sahaja yang sedang menjadi tren, pada dasarnya merupakan penduduk bergerak.

Pembangun dan pengembang asli. Mereka telah meluangkan banyak masa dan modal teknikal di Solana untuk membina protokol DeFi, alat infrastruktur, dan projek DePIN. Mereka memerlukan tetapi juga membenci spekulan Meme (pengguna dan trafik), menciptakan hubungan yang halus dan tegang.

Pengesah dan pemberi jaminan. Mereka adalah tulang belakang keselamatan rangkaian, yang menginvestasikan peralatan dan modal jaminan yang sebenarnya. Mereka prihatin dengan kestabilan rangkaian, hasil jaminan, dan nilai jangka panjang SOL, serta tidak terlibat atau peduli terhadap spekulasi jangka pendek.

Tekanan persaingan antara tiga kumpulan ini adalah perpecahan. Pemain Meme mengeluh bahawa antrian prioriti tidak adil terhadap pelabur kecil semasa kemacetan rangkaian; pembangun mengeluh bahawa Meme menarik semua perhatian dan dana; penverifikasi mengeluh bahawa mekanisme pengagihan MEV tidak telus. Tanpa mekanisme yang menyelaraskan kepentingan ketiga-tiga pihak ini, daya pemisah dalam komuniti Solana hanya akan semakin besar.

Where is Solana's "public housing"?

Kebijaksanaan Lee Kuan Yew—mendorong rakyat untuk memiliki aset, mengikat kepentingan peribadi dengan nasib bersama—memberi petunjuk apa kepada Solana? Ekosistem Solana sudah memiliki beberapa mekanisme serupa fungsi "perumahan awam", tetapi masih jauh dari sistematis:

Mekanisme staking adalah yang paling dekat dengan reka bentuk "rumah awam". Apabila anda staking SOL, anda mengunci aset anda dalam rangkaian, dan keuntungan anda secara langsung bergantung pada kesihatan rangkaian. Para staker secara semula jadi menjadi "pemegang saham" dalam keselamatan rangkaian. Namun, pada masa ini, staking Solana terutamanya berpusat di kalangan pemilik besar dan institusi, dengan tahap penyertaan dan rasa penyertaan pengguna biasa yang masih rendah—ini seperti jika rumah awam hanya dijual kepada orang kaya, sementara orang miskin tetap menjadi penyewa, maka kesan "ikatan kepentingan" akan berkurang secara besar-besaran.

Token tadbir dan airdrop adalah tindakan "membahagikan rumah". Projek ekosistem menghantar token tadbir kepada pengguna dan pembangun awal (seperti airdrop JTO, JUP), pada dasarnya adalah "mengagihkan aset" — menjadikan peserta berubah daripada pemerhati menjadi pihak berkepentingan. Airdrop token JUP Jupiter merangkumi hampir sejuta dompet aktif, mencipta sejumlah besar "pemilik" yang merasa memiliki protokol Jupiter dalam masa singkat. Mekanisme ini, jika direka dengan baik, kesannya tidak kalah dengan rumah awam.

Komuniti global Superteam DAO merupakan usaha "integrasi etnik". Superteam membina komuniti tempatan di pelbagai negara dan wilayah, membolehkan pembangun dari India, pencipta kandungan dari Turki, dan pengguna DeFi dari Nigeria bekerjasama dalam kerangka organisasi yang sama. Ini sedikit mirip dengan kuota etnik HDB—melalui pencampuran terstruktur, ia mengurangkan lingkaran kecil dan perpecahan faksi.

Namun, Solana masih kekurangan mekanisme "ikatan aset—penyelarasan kepentingan" yang benar-benar sistemik. Bayangkan versi yang lebih sempurna: jika ekosistem Solana dapat membina satu sistem di mana pembangun mendapat bahagian pendapatan protokol secara berterusan kerana melancarkan aplikasi yang berjaya di atas rantai; di mana pengguna aktif mengumpul "kredit atas rantai" atau "identiti rakyat" yang tidak boleh dipindahkan melalui penggunaan jangka panjang; di mana ganjaran penverifikasi berkait rapat dengan kebolehpercayaan perkhidmatan dan sumbangan mereka terhadap desentralisasi—maka kekayaan peribadi setiap peserta akan terikat rapat dengan kemakmuran keseluruhan Solana.

Hanya apabila spekulan, pembangun, dan pengesah menjadi "pemilik", bukan sekadar "penyewa", mereka akan benar-benar bersedia berjuang demi kepentingan jangka panjang rantai ini. Inilah pelajaran paling mendalam yang diajarkan oleh Lee Kuan Yew melalui sistem perumahan awam: manusia tidak akan berkorban untuk idealisme abstrak, tetapi akan berjuang habis-habisan untuk aset mereka sendiri.

Bab Enam: Persimpangan Transformasi — "Selepas itu apa?"

Tiga lompatan di Singapura

Pemindahan ekonomi Singapura boleh dibahagikan secara kasar kepada tiga peringkat:

Fasa pertama (1960-an-1970-an): Manufaktur berintensif tenaga kerja. Memanfaatkan tenaga kerja berkos rendah untuk menarik syarikat antarabangsa membuka kilang, memperoleh mata wang asing, dan menyelesaikan masalah pekerjaan. Ini adalah fasa "bertahan hidup".

Tahap kedua (1980an-1990an): Pusat kewangan dan perdagangan. Memanfaatkan kelebihan geografi dan institusi untuk menjadi pusat pengumpulan dan agihan dana wilayah serta pusat logistik pengangkutan laut. Dana gelap memainkan peranan yang tidak boleh diabaikan pada tahap ini. Ini adalah tahap "mengukuhkan kedudukan".

Tahap ketiga (2000an sehingga kini): Ekonomi pengetahuan dan pembuatan canggih. Melakukan pelaburan besar-besaran dalam pendidikan, mengimport tenaga kerja terampil (Rancangan Tenaga Kerja Global), serta membangun industri bernilai tinggi seperti biomedik, reka bentuk semikonduktor, dan teknologi perbankan. Secara serentak, memperketat peraturan pencegahan pencucian wang, secara beransur-ansur "membersihkan" sistem kewangan. Ini adalah tahap "mentakrif diri sendiri".

Setiap lompatan bukan berlaku secara semula jadi, tetapi secara aktif beralih ke model baharu sebelum keuntungan model lama habis. Ini memerlukan ketabahan strategik dan kehendak politik yang sangat kuat—kerana penukaran bermaksud secara aktif melepaskan sebahagian kepentingan semasa.

Posisi semasa Solana: Penghujung fasa dua

Jika dilihat dari kerangka Singapura, Solana kini berada di fasa kedua, tahap akhir. Manfaat dana dan pengguna dari gelombang Meme masih ada, tetapi kesan marginal mula berkurang. Keletihan pasaran terhadap "Meme seratus kali ganda seterusnya" semakin meningkat, dan jika Solana tidak berjaya bertransformasi sebelum populariti ini meredup, ia berisiko menjadi "rantai kasino" — sama seperti jika Singapura terus berada di tahap kewangan kelabu, ia mungkin hari ini hanyalah satu lagi Kepulauan Cayman.

Apakah fasa ketiga Solana mungkin?

Saya juga tidak tahu, tetapi pasti bukan AI Agent.

Penutup: Nasib rantai awam akhirnya adalah nasib pentadbiran.

Melihat semula kisah Singapura, kejayaannya bukan kerana keberuntungan, tetapi kerana di setiap titik kritikal, ia membuat keputusan yang bertentangan dengan intuisi tetapi selaras dengan logik dan akal sehat: membuka diri apabila perlu (walaupun menerima dana kelabu), mengawal apabila perlu (undang-undang keras untuk mengekalkan ketertiban), dan berubah apabila perlu (walaupun perlu mengorbankan kepentingan semasa).

Solana berada di persimpangan yang serupa. Gelombang Meme memberinya amunisi untuk bertahan dan basis pengguna yang aktif, tetapi jika ia tidak dapat menyelesaikan tiga perkara sebelum manfaat ini hilang—membangun mekanisme tata kelola ekonomi token yang dinamis, mencapai desentralisasi sejati untuk memperoleh kepercayaan institusi, serta membangun ekosistem industri inti di luar Meme—maka ia berpotensi seperti banyak negara kecil "hampir berjaya" dalam sejarah, yang ragu-ragu selama jendela transformasi dan akhirnya ditinggalkan oleh zaman.

Pertandingan rantai awam, dalam jangka pendek dilihat dari naratif, dalam jangka menengah dilihat dari teknologi, dan dalam jangka panjang dilihat dari pentadbiran.

Token bukan sekadar simbol harga, ia adalah mata wang negara digital. Dan dasar moneter, selalu bukan satu garis tetap, tetapi seni tentang keseimbangan, ketepatan masa, dan kesabaran.

Catatan akhir:

Makalah ini menggunakan perjalanan pembangunan Singapura sebagai kerangka analogi untuk menganalisis ekosistem rantai publik Solana, dengan tujuan memberikan perspektif baru dalam memikirkan tata kelola rantai publik. Narasi sejarah Singapura telah disederhanakan untuk mendukung logika analogi, dan tidak dimaksudkan sebagai penilaian menyeluruh terhadap kebijakan Singapura.

Selain itu, anda bertanya sama ada kerangka perbandingan yang sama boleh digunakan untuk blokchain lain, sure, why not?