Pengarang: Gino Matos

Disusun oleh: Luffy, Foresight News

Sejak Januari 2024, perbandingan prestasi mata wang kripto dan saham menunjukkan bahawa apa yang disebut "perdagangan altcoin baru" hanyalah pengganti untuk perdagangan saham.

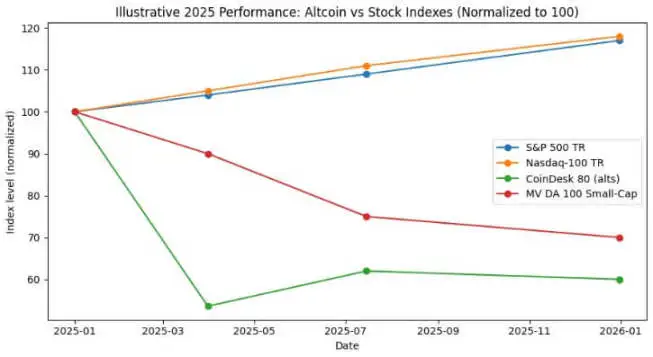

Pada tahun 2024, indeks S&P 500 memberikan pulangan kira-kira 25%, dan pada tahun 2025 ia mencapai 17.5%, dengan peningkatan kumulatif sekitar 47% dalam dua tahun. Dalam tempoh yang sama, indeks Nasdaq 100 meningkat sebanyak 25.9% dan 18.1% masing-masing, dengan peningkatan kumulatif hampir 49%.

Indeks CoinDesk 80, yang menjejaki 80 aset di luar 20 mata wang kripto teratas berdasarkan permodalan pasaran, jatuh sebanyak 46.4% pada suku pertama tahun 2025 sahaja, dan sehingga pertengahan Julai, ia turun kira-kira 38% setakat tahun ini.

Menjelang akhir tahun 2025, Indeks MarketVector Digital Assets 100 Small Cap akan turun ke tahap paling rendah sejak November 2020, menghasilkan kerugian lebih $1 trilion dalam jumlah permodalan pasaran mata wang kripto.

Perbezaan dalam trend ini sama sekali bukan kesilapan statistik. Portfolio altcoin keseluruhan bukan sahaja mempunyai pulangan negatif, tetapi volatiliti juga setanding atau bahkan lebih tinggi berbanding saham; sebaliknya, indeks pasaran saham AS mencapai pertumbuhan dua digit dengan penurunan yang boleh diurus.

Bagi pelabur Bitcoin, persoalan utama ialah: bolehkah peruntukan kepada token berkapitalisasi kecil benar-benar menjana pulangan disesuaikan risiko? Atau, adakah peruntukan ini hanya mengekalkan korelasi yang serupa dengan saham sambil secara serentak terdedah kepada risiko nisbah Sharpe negatif? (Nota: Nisbah Sharpe ialah penunjuk teras untuk mengukur pulangan portfolio yang disesuaikan risiko, dikira sebagai: pulangan portfolio tahunan - kadar bebas risiko tahunan / volatiliti portfolio tahunan.)

Pilih indeks altcoin yang boleh dipercayai

Untuk tujuan analisis, CryptoSlate menjejaki tiga indeks altcoin.

Satu ialah Indeks CoinDesk 80, yang dilancarkan pada Januari 2025. Indeks ini merangkumi 80 aset sebagai tambahan kepada Indeks CoinDesk 20, menyediakan portfolio pelaburan yang pelbagai melangkaui Bitcoin, Ethereum, dan token utama yang lain.

Kedua, terdapat Indeks Pasaran Kecil 100 Aset Digital MarketVector, yang memilih 50 token dengan kapitalisasi pasaran terkecil daripada kumpulan 100 aset dan boleh dianggap sebagai barometer untuk mengukur "aset sampah" pasaran.

Ketiga, terdapat indeks pasaran kecil yang dilancarkan oleh Kaiko. Ini adalah produk penyelidikan, bukan penanda aras boleh niaga, yang menyediakan perspektif kuantitatif dari sisi jualan yang jelas untuk menganalisis kumpulan aset pasaran kecil.

Ketiga-tiga perspektif ini menggambarkan landskap pasaran dari dimensi yang berbeza: portfolio altcoin keseluruhan, token pasaran kecil dengan beta tinggi, dan penyelidikan kuantitatif. Walau bagaimanapun, semuanya menunjuk kepada kesimpulan yang sangat konsisten.

Sebaliknya, prestasi penanda aras dalam pasaran saham menunjukkan gambaran yang sama sekali berbeza.

Pada tahun 2024, indeks pasaran saham utama AS meningkat kira-kira 25%, dan pada tahun 2025, kenaikan juga berada dalam angka dua digit, dengan pengunduran yang relatif terhad sepanjang tempoh tersebut. Penurunan tahunan terbesar S&P 500 hanya berada dalam angka tunggal pertengahan hingga tinggi, manakala Nasdaq 100 mengekalkan trend menaik yang kukuh sepanjang masa.

Kedua-dua indeks saham utama mencapai pertumbuhan tahunan gabungan tanpa pengunduran keuntungan yang ketara.

Sebaliknya, indeks altcoin keseluruhan menunjukkan trend yang sama sekali berbeza. Laporan dari CoinDesk Indexes menunjukkan bahawa indeks CoinDesk 80 merosot sebanyak 46.4% dalam suku pertama sahaja, manakala indeks CoinDesk 20, yang menjejaki pasaran lebih luas, jatuh sebanyak 23.2% dalam tempoh yang sama.

Sehingga pertengahan Julai 2025, indeks CoinDesk 80 telah jatuh sebanyak 38% untuk tahun ini, manakala indeks CoinDesk 5, yang menjejaki Bitcoin, Ethereum, dan tiga mata wang kripto utama lain, telah meningkat sebanyak 12% hingga 13% dalam tempoh yang sama.

Dalam satu temu bual dengan ETF.com, Andrew Baehr dari CoinDesk Indexes menggambarkan fenomena tersebut sebagai "korelasi yang sepenuhnya identik, namun hasil keuntungan dan kerugian yang sangat berbeza."

Hubungan antara Indeks CoinDesk 5 dan Indeks CoinDesk 80 adalah setinggi 0.9, yang bermaksud kedua-duanya bergerak ke arah yang sama. Walau bagaimanapun, indeks pertama mencatatkan peningkatan dua digit kecil, manakala indeks kedua merosot hampir 40%.

Ternyata, manfaat terdiversifikasi daripada memegang altcoin berkap kecil adalah tidak ketara, manakala kos prestasi adalah amat tinggi.

Prestasi aset berkap kecil adalah lebih buruk. Menurut Bloomberg, sehingga November 2025, MarketVector Digital Assets 100 Small Cap Index jatuh ke tahap terendah sejak November 2020.

Sepanjang lima tahun lepas, indeks berkap kecil mencatatkan pulangan kira-kira -8%, manakala indeks berkap besar yang sepadan melonjak sekitar 380%. Dana institusi jelas lebih menggemari aset berkap besar dan mengelak risiko ekor.

Melihat kepada prestasi altcoin pada tahun 2024, Kaiko Small Cap Index jatuh lebih daripada 30% sepanjang tahun, dan token berkap sederhana juga menghadapi kesukaran untuk mengikuti kenaikan Bitcoin.

Pemenang pasaran sangat tertumpu kepada beberapa mata wang kripto utama, seperti SOL dan Ripple. Walaupun jumlah perdagangan keseluruhan altcoin pulih ke tahap tinggi pada tahun 2021 pada tahun 2024, 64% daripada jumlah perdagangan tertumpu kepada sepuluh altcoin teratas.

Kecairan dalam pasaran mata wang kripto belum hilang; sebaliknya, ia telah beralih kepada aset yang bernilai lebih tinggi.

Nisbah Sharpe dan penurunan

Apabila membandingkan pulangan diselaraskan risiko, jurang menjadi lebih lebar. Indeks CoinDesk 80 dan pelbagai indeks altcoin berkap kecil bukan sahaja mencatatkan pulangan jauh ke dalam wilayah negatif, tetapi volatiliti mereka juga setanding atau lebih tinggi daripada saham.

Indeks CoinDesk 80 merosot 46.4% dalam satu suku; MarketVector small-cap index jatuh ke tahap terendah sejak pandemik pada bulan November selepas satu lagi pusingan kejatuhan.

Indeks keseluruhan altcoin telah mengalami beberapa pengurangan eksponen: Kaiko Small Cap Index jatuh lebih daripada 30% pada tahun 2024, Indeks CoinDesk 80 merosot sebanyak 46% pada suku pertama tahun 2025, dan Indeks Small Cap kembali ke tahap rendah tahun 2020 pada akhir tahun 2025.

Sebaliknya, indeks S&P 500 dan Nasdaq 100 mencatatkan pulangan terkumpul sebanyak 25% dan 17% masing-masing dalam tempoh dua tahun, dengan kejatuhan maksimum hanya dalam lingkungan satu digit sederhana hingga tinggi. Walaupun pasaran saham AS mengalami turun naik, ia tetap umumnya terkawal; manakala indeks mata wang kripto, sebaliknya, menunjukkan turun naik yang sangat merosakkan.

Walaupun kita menganggap turun naik tinggi altcoin sebagai ciri struktur, pulangan risiko unit mereka pada 2024-2025 masih jauh lebih rendah berbanding memegang indeks pasaran saham AS.

Antara 2024 dan 2025, indeks keseluruhan altcoin mencatatkan nisbah Sharpe negatif; manakala indeks S&P 500 dan Nasdaq telah menunjukkan nisbah Sharpe yang kukuh tanpa pelarasan untuk turun naik. Selepas pelarasan turun naik, jurang antara kedua-duanya semakin melebar.

Pelabur Bitcoin dan Kecairan Mata Wang Kripto

Pengajaran pertama daripada data di atas ialah trend pemusatan kecairan dan migrasi ke arah aset bernilai tinggi. Kedua-dua laporan Bloomberg dan Whalebook berkenaan Indeks Small Cap MarketVector menunjukkan bahawa sejak awal 2024, altcoin berkapitalisasi kecil secara konsisten mencatatkan prestasi lebih rendah, dengan dana institusi mengalir ke ETF Bitcoin dan Ethereum sebaliknya.

Berdasarkan pemerhatian Kaiko, walaupun jumlah dagangan keseluruhan altcoin telah kembali kepada paras 2021, dana tertumpu pada sepuluh altcoin teratas. Trend pasaran adalah jelas: kecairan tidak sepenuhnya keluar dari pasaran mata wang kripto, tetapi sebaliknya beralih ke arah aset bernilai tinggi.

Pasaran bullish altcoin sebelum ini secara asasnya hanyalah strategi perdagangan asas, bukan prestasi luar biasa struktur aset. Pada Disember 2024, indeks pasaran bullish altcoin CryptoRank pernah melonjak kepada 88 mata, kemudian menjunam kepada 16 mata pada April 2025, sepenuhnya menghapuskan keuntungan.

Pasaran bullish altcoin 2024 akhirnya berubah menjadi letusan gelembung tipikal; menjelang pertengahan 2025, portfolio altcoin keseluruhan hampir mengembalikan semua keuntungannya, manakala indeks S&P 500 dan Nasdaq terus berkembang pada kadar kompaun.

Bagi penasihat kewangan dan pengagih aset yang mempertimbangkan untuk mempelbagaikan portfolio mereka di luar Bitcoin dan Ethereum, data CoinDesk menyediakan kajian kes yang jelas.

Sehingga pertengahan Julai 2025, indeks CoinDesk 5, yang mengesan pasaran yang lebih luas, mencapai peningkatan dua digit kecil tahun ini, manakala indeks altcoin yang pelbagai, CoinDesk 80, menjunam hampir 40%, dengan korelasi sebanyak 0.9 antara kedua-duanya.

Pelabur yang memperuntukkan dana mereka kepada altcoin berkapitalisasi kecil tidak mencapai pulangan yang pelbagai dengan ketara. Sebaliknya, mereka mengalami pulangan dan risiko penurunan yang jauh melebihi pulangan Bitcoin, Ethereum, dan saham AS, sambil terus terdedah kepada pemacu makroekonomi yang sama.

Pada masa ini, modal melayan kebanyakan altcoin sebagai sasaran perdagangan taktikal dan bukannya peruntukan aset strategik. Dari 2024 hingga 2025, ETF spot Bitcoin dan Ethereum dijangka menawarkan pulangan terlaras risiko yang jauh lebih baik, manakala saham AS juga akan menunjukkan prestasi yang kukuh.

Kecairan dalam pasaran altcoin semakin tertumpu kepada beberapa "syiling gred institusi," seperti SOL, Ripple, dan token lain yang mempunyai faktor positif yang bebas atau prospek peraturan yang jelas. Kepelbagaian aset di peringkat indeks semakin ditekan oleh pasaran.

Pada tahun 2025, indeks S&P 500 dan Nasdaq 100 meningkat kira-kira 17%, manakala Indeks Crypto CoinDesk 80 jatuh sebanyak 40%, dan mata wang kripto berkapitalisasi kecil jatuh sebanyak 30%.

Apakah maksudnya untuk kecairan dalam kitaran pasaran yang akan datang?

Prestasi pasaran dari 2024 hingga 2025 menguji sama ada altcoin boleh mencapai nilai kepelbagaian atau mengatasi prestasi pasaran dalam persekitaran peningkatan selera risiko makroekonomi. Sepanjang tempoh ini, saham AS mencapai pertumbuhan dua digit selama dua tahun berturut-turut, dengan penurunan yang dapat diuruskan.

Bitcoin dan Ethereum telah mendapat pengiktirafan institusi melalui ETF spot dan mendapat manfaat daripada persekitaran peraturan yang lebih santai.

Sebaliknya, indeks altcoin keseluruhan bukan sahaja mempunyai pulangan negatif dan penurunan yang lebih besar, tetapi juga mengekalkan korelasi yang tinggi dengan token kripto utama dan saham, namun gagal memberikan pampasan yang sepadan untuk risiko tambahan yang ditanggung oleh pelabur.

Dana institusi sentiasa mengejar prestasi. MarketVector Small Cap Index mencatatkan pulangan lima tahun sebanyak -8%, manakala indeks saham besar yang sepadan meningkat sebanyak 380%. Jurang ini mencerminkan bahawa modal sentiasa berpindah kepada aset yang mempunyai peraturan yang jelas, kecairan yang mencukupi di pasaran derivatif, dan infrastruktur penjagaan yang baik.

Indeks CoinDesk 80 menjunam sebanyak 46% pada suku pertama dan mencatatkan penurunan sepanjang tahun sebanyak 38% menjelang pertengahan Julai, menunjukkan bahawa trend migrasi modal kepada aset dengan nilai tinggi bukan sahaja tidak berbalik, tetapi semakin pantas.

Bagi pelabur Bitcoin dan Ethereum yang sedang menilai sama ada untuk memperuntukkan kepada token kripto berkap kecil, data dari 2024 hingga 2025 memberikan jawapan yang jelas: pulangan mutlak portfolio altcoin keseluruhan adalah lebih rendah daripada saham AS, dan pulangan yang disesuaikan risiko adalah lebih rendah berbanding Bitcoin dan Ethereum; walaupun mempunyai korelasi tinggi sebanyak 0.9 dengan token kripto berkap besar, ia gagal memberikan nilai kepelbagaian.