Artikel sebelumnya, kami memperkenalkan bagaimana Strategy membawa permintaan beli baru untuk bitcoin melalui STRC.

Namun, dua perkara yang berlaku dalam kitaran dividen baru ini membuat beberapa pedagang berasa tidak selesa terhadap "paradigma dinamik permintaan dan penawaran baru" yang STRC bawa kepada Bitcoin.

Saylor melepaskan

Pada 5 Mei, selepas sesi perdagangan, dalam panggilan laporan keuangan Q1 2026 MicroStrategy, Saylor mengakui untuk pertama kalinya bahawa syarikat mungkin menjual sebahagian bitcoin untuk membayar dividen.

Pernyataan Saylor boleh difahami dalam tiga cara.

Pemahaman pertama ialah, Saylor cuba mengelakkan tindakan balas yang hebat apabila ia benar-benar berlaku dengan memberitahu dan membiarkan pasaran menyerap kemungkinan ini terlebih dahulu. Ini merupakan tindakan «公关» untuk memberikan bantalan harga kepada BTC.

Pemahaman kedua adalah ringkas dan langsung: Janji Saylor "tidak pernah menjual bitcoin" adalah landasan yang menyokong premium MSTR dan seluruh narasi perbendaharaan bitcoin. Sekiranya Saylor sendiri membuka celah, pasaran akan menilai semula kestabilan keseluruhan sistem ini.

Pemahaman ketiga, pembiayaan sebelum ini oleh MicroStrategy terutamanya bergantung kepada dua alat: penerbitan saham biasa MSTR dan obligasi boleh tukar. Saham preferen baru menjadi utama dalam setahun terakhir, tetapi had ukuran penerbitannya masih dibatasi oleh kemampuan pasaran sekunder untuk menerima. Alat yang benar-benar tidak mencipta kewajiban masa depan dan mempunyai skala yang cukup besar hanya tinggal penerbitan saham biasa MSTR melalui ATM (berdasarkan harga saham). Masalahnya, mNAV MSTR hanya tidak akan melemahkan kandungan BTC per saham jika berada di atas 1.22 kali ganda, dan mNAV MSTR semasa ini tidak jauh dari ambang ini. Saylor menggunakan cara yang相对 lembut seperti "mungkin menjual bitkoin" untuk menarik perhatian pasaran, supaya kos relatif penerbitan saham biasa MSTR kelihatan lebih boleh diterima.

Dari neraca, dividen dan faedah tahunan semasa MicroStrategy berjumlah sekitar US$1.5 bilion, atau sekitar US$125 juta sebulan. Di antaranya, STRC menyumbang sekitar US$978 juta, atau 65%. Sehingga Q1 tahun ini, syarikat mempunyai simpanan dolar sebanyak sekitar US$2.25 bilion, dan menurut pengurusan, ia mampu menutupi pembayaran dividen selama 18 bulan.

Jika penerbitan STRC terhenti dan simpanan canggih habis, satu-satunya jalan yang tinggal ialah menjual BTC untuk membayar dividen. Dengan harga BTC pada $80k dan bayaran faedah serta dividen tahunan sebanyak $1.5 bilion, Strategy perlu menjual kira-kira 18,519 BTC setiap tahun, yang setara dengan 2.3% dari keseluruhan posisi.

Hanya jika BTC meningkat sekurang-kurangnya 2.3% setiap tahun, penjualan ini boleh diserap oleh pertumbuhan posisi. Apabila dimensi masa diperluas ke bertahun-tahun, pulangan tahunan berganda BTC biasanya berada dalam ganda dua atau bahkan tiga digit, jadi 2.3% hampir tidak menjadi penghambat.

Namun, BTC juga mengalami penarikan tahunan sebesar -77% pada tahun 2018 dan -65% pada tahun 2022. Apabila Strategi menjual 2.3% posisi BTC di dasar, neraca perusahaan akan memburuk secara serius.

MicroStrategy sejak 2026 telah membeli bersih sekitar 77,000 BTC melalui STRC; jika skenario jual berlaku dan BTC jatuh kembali ke sekitar kos purata Strategy iaitu 75,537, maka 2.3% dari keseluruhan posisi sama dengan 25% daripada peningkatan tahun ini.

Dengan kata lain, jualan Saylor dalam satu tahun boleh menyeimbangkan pembelian selama empat bulan.

STRC「lemah」

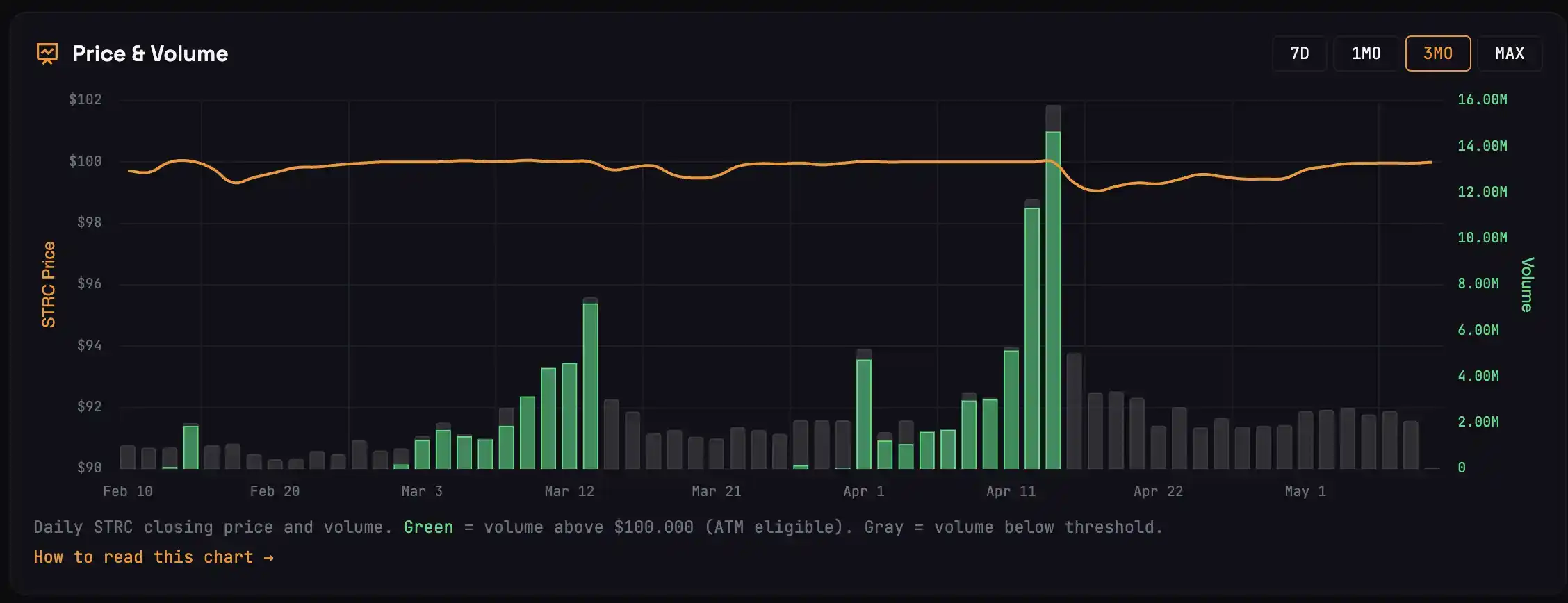

Dalam kitaran pembahagian dividen bulan Mac, harga STRC melebihi $100 selama 13 hari sebelum tarikh ex-dividen, dengan jumlah perdagangan terkumpul sebanyak 3.42 juta saham, setara dengan sekitar 22,000 BTC dibeli. Dalam kitaran pembahagian dividen April, STRC membawa sekitar 47,000 pembelian.

Hanya tinggal 5 hari perdagangan sebelum tarikh eks-dividen 15 Mei, kitaran eks-dividen STRC bulan Mei tidak pernah kembali ke nilai muka $100, bermakna pembelian BTC yang sepadan adalah 0.

Untuk memahami mengapa tempoh pembahagian dividen ini tiba-tiba berbeza, pembeli STRC boleh dibahagikan kepada empat kategori:

· Kelompok pertama ialah pelaku arbitrase yang membanjir beberapa hari sebelum tarikh eks-dividen. Membeli STRC sebelum tarikh eks-dividen, kemudian menjualnya selepas menerima dividen pada tarikh eks-dividen. Puncak volume perdagangan pada tarikh eks-dividen terutamanya datang dari dana jenis ini, dan pesanan jual mereka merupakan pendorong utama penurunan harga STRC selepas tarikh eks-dividen.

· Kumpulan kedua ialah pelabur arbitrage yang masuk selepas tarikh eks-dividen. Selepas tarikh eks-dividen, STRC biasanya jatuh ke kisaran 99.20 hingga 99.50, di mana mereka membeli dan meletakkan pesanan jual di sekitar 99.95 hingga 99.99, menunggu STRC kembali kepada nilai nominal. Pelabur jenis ini tidak perlu menunggu STRC benar-benar kembali ke 100 untuk mendapat keuntungan; dinding pesanan jual yang mereka ajukan adalah sebab utama mengapa STRC berulang kali bergerak di bawah nilai nominal.

· Kategori ketiga ialah pemegang jangka panjang yang memperlakukan STRC sebagai produk pelaburan. Mereka tidak melakukan arbitrage secara aktif, tetapi akan menarik sejumlah kecil dana apabila memerlukan modal, dan pesanan jual yang berlaku secara berkala ini akan diletakkan bersama dengan pembeli kategori kedua dalam julat harga terhad di sekitar nilai muka $100.

· Peserta kategori keempat adalah pemegang jangka panjang sejati yang tidak akan menjual. Mereka hampir tidak memberi kesan terhadap dinamik harga setiap kitaran dividen.

Jika sumber dana untuk penerbitan tambahan STRC adalah pedagang arbitrage, perilaku keseluruhan pasaran akan cenderung kepada「menjual di sekitar nilai nominal $100」.

Ini adalah apa yang berlaku bulan lepas.

Pada bulan Mac dan April, Strategi mengumpulkan hampir $5 bilion melalui STRC; aliran dana sebesar ini hanya mungkin disumbangkan oleh arbitrageur, kerana pemegang jangka panjang tidak akan meningkatkan jumlah mereka sebanyak ini secara tiba-tiba.

Ini juga menyebabkan penjualan oleh arbitrageur pada bulan April lebih kuat daripada sebelumnya.

Penawaran yang kuat bermakna bahawa penurunan STRC selepas tarikh pembahagian dividen pada bulan April lebih dalam berbanding sebelum ini, dan ia kembali kepada nilai nominal $100 dengan lebih perlahan. Sebahagian besar modal kategori pertama gagal melarikan diri pada waktunya dan terperangkap di aras rendah. Modal yang pernah mengalami kerugian ini mungkin tidak akan terlibat dalam arbitrage bulan Mei.

Selain itu, persekitaran luar juga berubah.

S&P 500 terus mencatatkan rekod baru, menjadikan kos peluang bagi dana tetap untuk membeli STRC berubah, kerana keuntungan harian banyak sektor pasaran saham AS mampu melebihi pulangan tahunan STRC (11.5%).

Manajemen Strategi telah mengesan isu ini dan mengemukakan usul semakan pada 17 April untuk membayar dividen STRC dua kali sebulan. Pembayaran separuh bulanan boleh mengurangkan penurunan pada setiap hari eks-dividen dan mengagihkan keuntungan arbitrage. Namun, usul semakan ini baru akan berkuat kuasa pada 15 Julai, dan hari eks-dividen minggu depan masih akan mengikuti peraturan bulanan.

Reverse Flywheel

Artikel sebelumnya membincangkan roda strategi: dana yang digunakan untuk membeli STRC diperbesar tiga kali ganda masuk ke BTC, kenaikan BTC meningkatkan kualiti jaminan STRC, dan lebih banyak dana mengalir ke STRC. Setiap peringkat mendorong peringkat seterusnya lebih tinggi.

Bagaimana jika roda gila berputar ke arah yang berlawanan?

STRC tidak dapat kembali ke nilai muka, jendela penerbitan pada nilai muka (ATM) untuk Strategy ditutup, tiada wang baru untuk membeli BTC, BTC kehilangan permintaan beli marjinal, harga mengalami tekanan, asas jaminan STRC melemah, pelabur tetap pendapatan meminta spread kredit yang lebih tinggi. Spread melebar, sama ada MicroStrategy menaikkan kadar dividen yang meningkatkan beban perbelanjaan faedah, atau pelabur terus menjual STRC, membuatkan harga lebih sukar kembali ke nilai muka $100.

Setiap rantai mendorong rantai seterusnya lebih rendah.

Saylor mengatakan "mungkin menjual beberapa BTC", pada dasarnya sedang menetapkan harga terlebih dahulu untuk akhir putaran sebaliknya ini.

Dalam angka spesifik: Strategi April membeli bersih BTC sebanyak kira-kira US$4.1 bilion melalui STRC. Jika skala penerbitan STRC pada Mei turun ke kisaran US$1 bilion, sementara apresiasi BTC tidak mencapai nilai kritikal 2.3%, strategi akan memulakan rancangan jual BTC untuk membayar faedah, dan sumbangan bersih bulanan mungkin jatuh drastik dari US$4.1 bilion ke beberapa ratus juta dolar, menyusut lebih daripada 90%.

Pernyataan bahawa "permintaan STRC" telah menjadi sokongan dasar untuk BTC dalam beberapa bulan terakhir akan dibuktikan salah, dan harga BTC akan menghadapi koreksi yang tajam.

Perlu diakui bahawa ini hanyalah salah satu kemungkinan laluan. Jika STRC berjaya kembali ke $100 minggu depan, dan saiz penerbitan besar, semua kebimbangan sebelumnya akan ditangguhkan.

Isyarat optimis

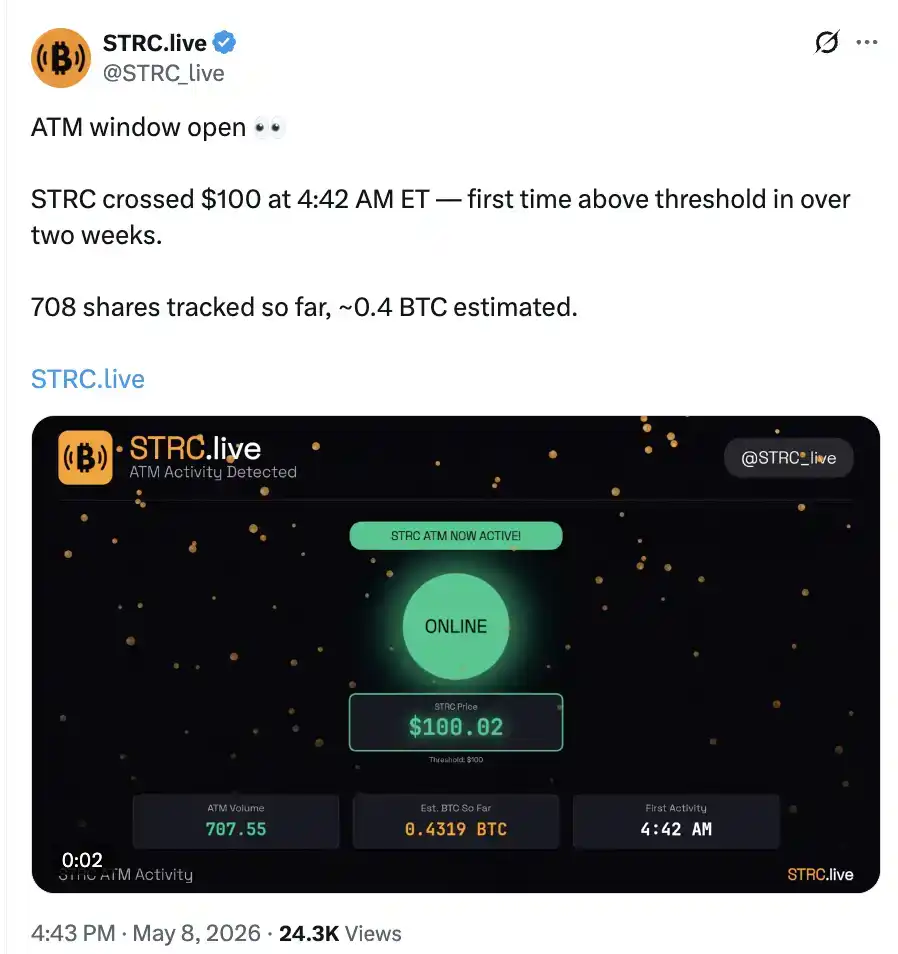

Pada sesi sebelum pasaran AS pada 8 Mei, STRC mengalami penerbitan pertama dalam kitaran dividen ini, yang sepadan dengan pembelian 0.4 BTC.

Jumlah mutlak tidak signifikan, yang penting ialah perubahan daripada sifar kepada satu.

Sementara itu, premium Coinbase berubah menjadi positif dalam tempoh singkat dan kembali ke tahap April.

BTC yang kelihatan kehilangan tenaga kenaikannya akan jatuh semula ke kisaran Februari atau menyerang $90,000, dan prestasi STRC minggu depan akan memainkan peranan penting.