Dalam persekitaran pasaran semasa, keseluruhan pasaran kripto telah mencapai tahap hampir gila dalam permintaannya terhadap projek-projek "inovasi mekanisme". Berbanding projek Meme dahulu yang bergantung semata-mata pada naratif, KOL, atau emosi komuniti, dana pasaran kini semakin bersedia membayar untuk "logik operasi baharu" dan "struktur aset baharu".

Sato, yang hampir tidak memiliki promosi awal dan hanya memiliki satu laman web rasmi, menjadi perhatian utama komuniti kripto dalam beberapa hari terakhir: hanya empat hari selepas pelancaran, nilai pasaran sato pernah mendekati $40 juta dan kini stabil pada $25 juta. Odaily Planet Daily akan menerangkan secara terperinci mekanisme operasi sato dalam artikel ini.

Sato sebenarnya apa

Sato adalah token ERC-20 yang dideploy di Ethereum, dengan mekanisme intinya dibina berdasarkan Uniswap v4 Hook. Sato tidak memiliki pre-mine, tidak ada alokasi pasukan, tiada kuasa pentadbir, dan tiada fungsi boleh dikemaskini atau dihentikan; keseluruhan sistem beroperasi sepenuhnya secara automatik melalui kod di atas rantai.

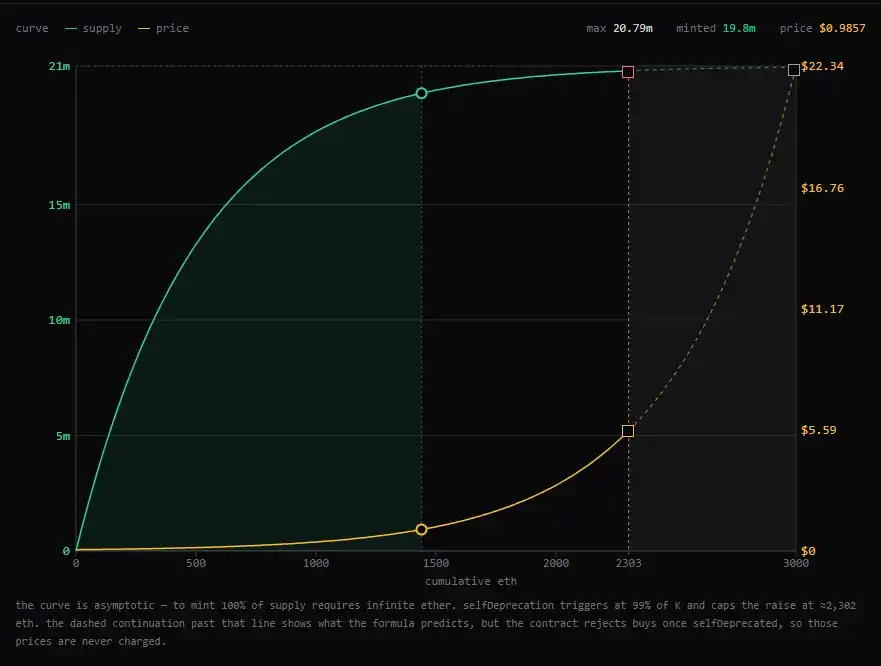

Sato dikeluarkan menggunakan Bonding Curve. Selepas pengguna membayar ETH kepada kontrak Hook, sistem akan secara automatik mencetak sato baru mengikut formula matematik tetap; semakin banyak ETH yang masuk ke dalam sistem, semakin tinggi harga pembelian seterusnya. Semua ETH akan kekal selamanya di dalam Hook sebagai simpanan sistem.

Semasa menjual, pengguna boleh menjual semula sato kepada sistem untuk mendapatkan ETH; selepas 99% daripada jumlah sato yang diterbitkan dicapai, sato yang dijual akan dimusnahkan secara langsung dan tidak akan kembali ke pasaran. Sistem mengenakan caj transaksi 0.3% untuk kedua-dua pembelian dan penjualan, dan caj ini akan kekal selamanya di dalam Hook dan tidak boleh ditarik oleh siapa pun.

Jumlah penawaran teori sato ialah 21 juta, tetapi sistem akan menghentikan mint secara permanen apabila mencapai 99% penawaran, iaitu 20.79 juta. Selepas pengeluaran dihentikan, pengguna tidak lagi boleh membeli sato baharu melalui Curve, tetapi masih boleh menjual semula sato kepada sistem untuk mendapatkan ETH, sementara Curve akan terus wujud sebagai kolam pembelian semula atas rantai secara kekal.

Mekanisme utama sato

Mekanisme sato agak seperti varian kurva ikatan Pump.fun, tetapi lebih ekstrem. Dalam sato, pengguna juga membeli token dari sistem melalui kurva, tetapi berbeza dengan projek kurva ikatan tradisional, sato secara jelas membahagikan keseluruhan sistem kepada "fasa penerbitan" dan "fasa pasaran luar".

Fasa pertama: Fasa penerbitan

Pada peringkat ini, pengguna bukan berdagang dengan pemegang lain, tetapi berdagang secara langsung dengan sistem itu sendiri. Selepas pengguna memasukkan ETH ke dalam sistem, Curve akan secara automatik mencetak sato baru mengikut formula tetap, sambil harga pencetakan seterusnya meningkat seiring dengan semakin banyaknya ETH yang masuk ke dalam sistem.

Dalam beberapa segi, peringkat ini lebih menyerupai sistem "pasar dalaman" yang berjalan secara automatik, di mana Curve bertanggungjawab untuk mengeluarkan token serta menentukan harganya.

Tahap Kedua: "Fasa Pasaran Luar"

Selepas jumlah pasokan sato mencapai had maksimum 99% yang ditetapkan, sistem akan menghentikan mint secara permanen, dan pengguna tidak lagi dapat membeli sato daripada sistem melalui Curve. Pada titik ini, sato baru akan bermula beredar secara sebenar di pasaran sekunder seperti Uniswap, dan harganya tidak lagi ditentukan oleh formula Curve, tetapi mulai ditentukan oleh hubungan permintaan dan penawaran pasaran.

Namun, Curve itu sendiri tidak akan hilang. Walaupun fungsi penerbitan sistem telah dihentikan, fungsi "pengembalian" masih kekal. Pengguna masih boleh menjual kembali sato kepada sistem untuk mendapatkan ETH, dan sato yang dijual akan dimusnahkan secara langsung tanpa kembali ke pasaran, dengan itu menyelesaikan proses deflasi. Dalam beberapa segi, Curve akan berubah daripada "sistem penerbitan" kepada kolam pembelian semula dalam talian yang kekal. Logik operasi sato sebenarnya boleh difahami sebagai proses "peralihan perlahan-lahan dari pasaran dalaman ke pasaran luaran".

sato: Membina semula kelangkaan digital

Tempat yang benar-benar menarik perhatian pasaran oleh Sato bukanlah hanya Kurva Ikatan, Hook, atau mekanisme deflasi itu sendiri, tetapi usahanya untuk menceritakan semula kisah "kelangkaan digital".

Bitcoin membina konsensus sebagai emas digital melalui penawaran tetap dan kos penciptaan yang tinggi. Sato pula cuba membawa logik ini semula ke Ethereum. Perbezaannya, Bitcoin menyelesaikan penerbitan melalui penggunaan tenaga; sato pula memilih untuk menyerap semua kos secara langsung ke dalam simpanan sistem. Setiap sato berkaitan dengan ETH yang benar-benar masuk ke dalam sistem.

Inilah sebabnya sato dianggap oleh ramai sebagai eksperimen on-chain yang sangat "menarik". Ia mempunyai sifat kelangkaan dan permainan akselerasi akhir yang dibawa oleh Bonding Curve, serta mengekalkan komposabiliti dan likuiditi ekosistem Ethereum. Tiada pre-mine, tiada pengawalan oleh pasukan, tiada kuasa pentadbir, bahkan logik operasi selepas Curve tamat pun telah ditulis ke dalam block chain terlebih dahulu.

Mengenai sama ada model ini akhirnya boleh membentuk konsensus jangka panjang yang serupa dengan bitcoin, pasaran mungkin masih memerlukan masa untuk mengesahkannya. Tetapi sekurang-kurangnya sekarang, Sato sudah bukan lagi sekadar projek ponzi biasa, tetapi lebih seperti satu eksperimen mengenai "aset jarang asli Ethereum".