Penulis: Elad Gil (Analisis data: Shreyan Jain)

Diterjemahkan: DeepTech Flow

Pengenalan DeepCha: Pasukan Elad Gil telah memantau agihan nilai pasaran unicorn global selama enam tahun berturut-turut, dan data tahun 2025 menunjukkan kesimpulan yang jelas: Wilayah Teluk San Francisco sedang menjadi kluster super untuk AI generatif, dengan 91% nilai pasaran unicorn AI global terkumpul dalam jarak satu jam perjalanan. Sementara itu, kelajuan kelahiran unicorn baru melambat, tetapi penilaian purata unicorn yang sedia ada mencapai paras tertinggi dalam enam tahun. Laporan ini menggunakan data nyata untuk mengungkap bahawa pusat kuasa ekosistem perniagaan global sedang berpindah dengan lebih pantas ke arah Amerika Syarikat dan Wilayah Teluk.

Semua data sehingga 31 Disember tahun yang bersangkutan, di mana “2025” dalam teks ini merujuk kepada nilai pasaran pada titik 31 Disember 2025 / 1 Januari 2026.

Dalam dua tahun terakhir, kita telah mengalami koreksi pasaran pasca era faedah sifar, kemunculan pesat laboratorium AI terkini seperti OpenAI dan Anthropic, serta perbincangan berterusan mengenai "gelembung AI". Data menunjukkan kawasan Teluk San Francisco telah berubah menjadi superkluster AI, dengan 91% nilai pasaran privat AI global terkumpul dalam radius satu jam perjalanan.

Analisis tahun-tahun sebelumnya boleh dirujuk: 2019、2020、2021、2023。

Penemuan utama

- AI generatif menjadikan Wilayah Teluk sebagai kluster super. Wilayah Teluk kini menyumbang sekitar 39% dari nilai pasaran unicorn global, lebih dari empat kali ganda banding bandar kedua terbesar, sedangkan setahun lalu nombor ini hanya 29%. Jika hanya mempertimbangkan unicorn AI generatif, peratusan Wilayah Teluk mencapai 91%.

- Kepemimpinan mutlak unicorn Amerika Syarikat. Amerika Syarikat menambahkan hampir $1.2 trilion nilai pasaran unicorn dalam setahun terakhir, menyumbang sekitar 65% secara global. Eropah telah melebihi China dalam bahagian nilai pasaran, tetapi hanya sekitar 10%.

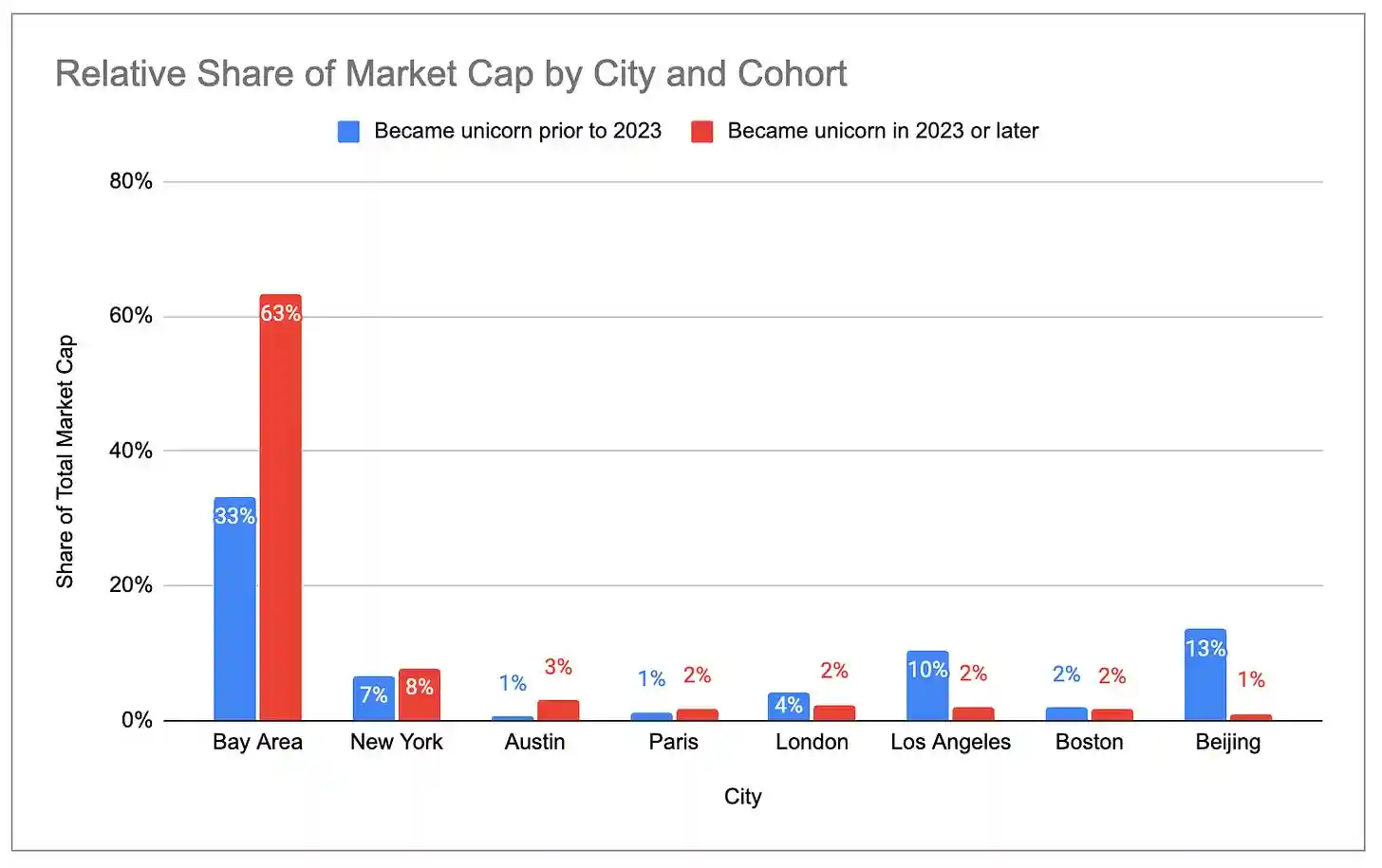

- Perusahaan rintisan baru lebih terkonsentrasi di Amerika Syarikat dan Wilayah Teluk. Di kalangan perusahaan rintisan yang dilahirkan pada 2023 dan selepas itu, Amerika Syarikat menyumbang 83% daripada nilai pasaran keseluruhan, manakala bagi yang dilahirkan pada 2022 dan sebelumnya hanya 60%. Peratusan Wilayah Teluk pula lebih mencolok: 63% untuk generasi baru, 33% untuk generasi lama.

- Kelajuan penciptaan unicorn baru semakin melambat. Hanya sebanyak 300 unicorn baru ditambahkan antara 2022 hingga 2025, berbanding lebih daripada 900 dalam tiga tahun sebelumnya.

- Namun, unicorn-unicorn yang ada kini lebih berharga daripada sebelumnya. Jumlah unicorn hanya meningkat 6% secara tahunan, tetapi nilai pasaran keseluruhan meningkat 33%. Nilai pasaran purata setiap unicorn mencapai paras tertinggi dalam enam tahun.

- Peningkatan valuasi terutama didorong oleh syarikat AI. Pada 2025, valuasi rata-rata unicorn generatif AI meningkat sekitar US$2.2 bilion secara tahunan, manakala unicorn bukan AI hanya sekitar US$400 juta. Peratusan valuasi unicorn global yang berasal dari generatif AI meningkat dari 2% pada 2024 kepada 22%. Konsentrasi di Wilayah Teluk hanya akan terus memperluas.

- Pusat unicorn berkumpul berdasarkan industri tertentu. Enam daripada sepuluh unicorn teratas di Wilayah Teluk adalah syarikat AI; tujuh daripada sepuluh teratas di New York adalah syarikat fintech/kuantum; tiga daripada lima teratas di Los Angeles adalah syarikat pertahanan/antariksa (SpaceX, Anduril, Relativity, yang mewakili 83% dari nilai pasaran keseluruhan Los Angeles), dengan empat lagi syarikat pengguna dalam sepuluh teratas.

Penjelasan data

Semua data asal berasal dari CB Insights, boleh dilihat di di sini. Terdapat beberapa perkara yang perlu diperhatikan:

Pembaruan bagi sesi pendanaan swasta dalam set data awam mengalami keterlambatan, penilaian sebahagian unicorn mungkin tidak terkini. Sebagai contoh, sesi pendanaan terkini untuk Anduril, Stripe, dan SpaceX tidak ditunjukkan dalam data.

Nilai pasaran unicorn hanyalah indikator kasar dan tertinggal bagi keaktifan ekosistem permulaan, dan pasti terdapat kesilapan dalam pemetaan antara syarikat, penilaian, bandar, dan industri. Namun, kami percaya data tersebut tepat dalam arah besar.

Konsentrasi Unicorns

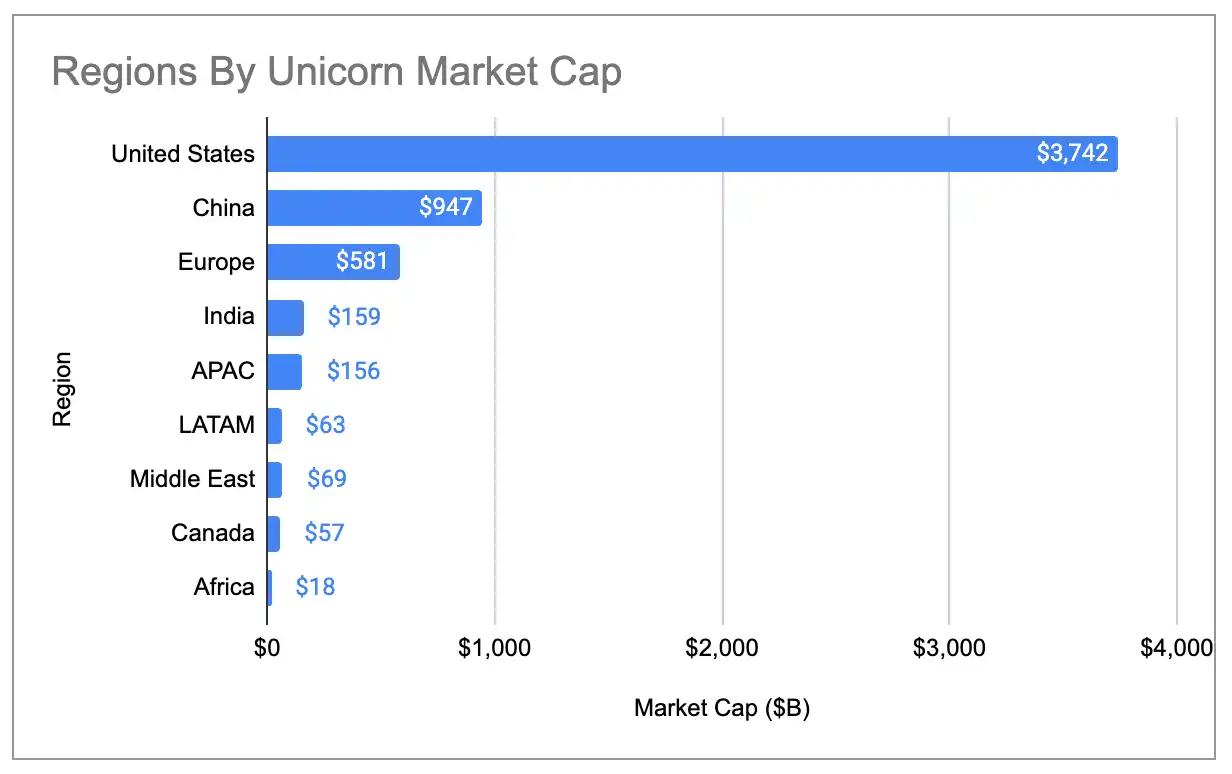

Konsentrasi geografi nilai pasaran unicorn global mencapai paras tertinggi sejarah. Amerika Syarikat menyumbang 65% daripada nilai pasaran semua unicorn, meningkat daripada 58% pada setahun yang lalu dan 44% pada tahun 2020. Bahagian Amerika Syarikat adalah kira-kira 4 kali ganda China yang berada di tempat kedua.

Keterangan gambar: Peratusan pasaran global unicorn setiap negara (termasuk tiga nilai penyimpangan)

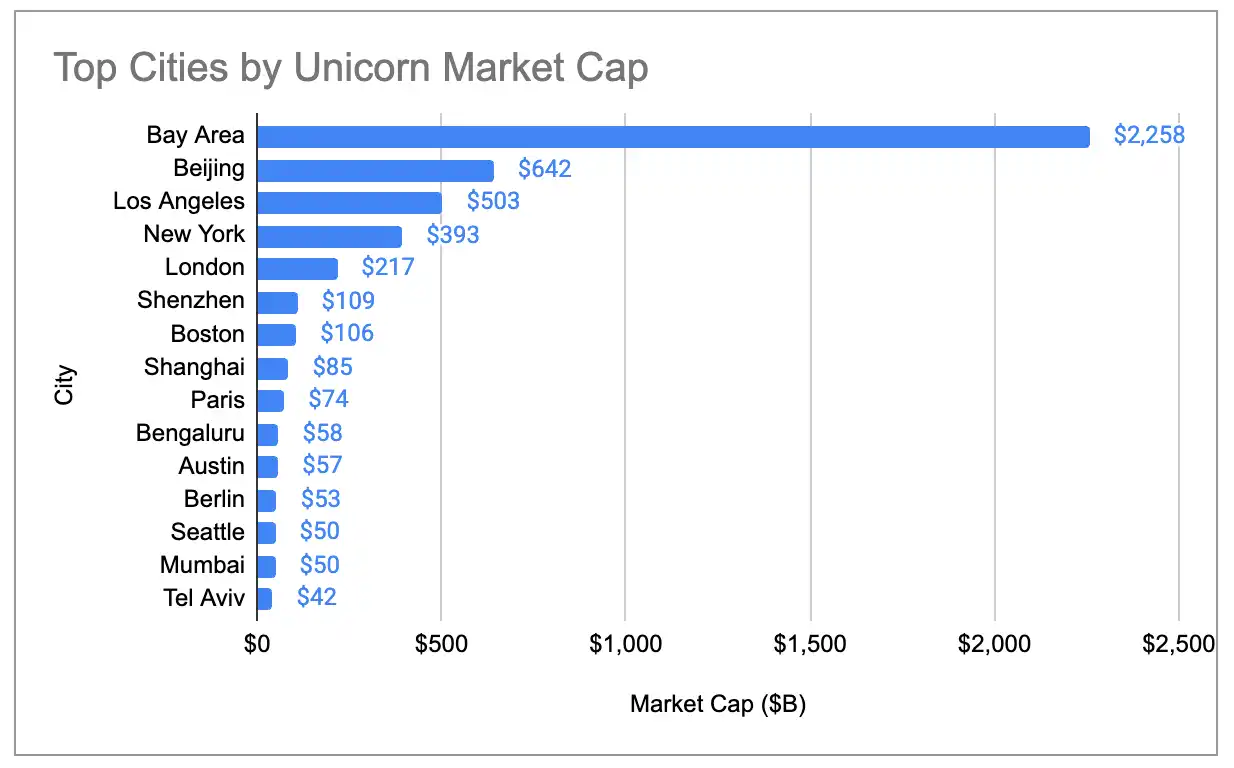

Nilai pasaran unicorn di Wilayah Teluk juga lebih dari 4 kali ganda bandingkan dengan bandar kedua terbesar, dan peratusan global meningkat daripada 29% pada 2024 kepada 39%:

Keterangan gambar: Peratusan nilai pasaran unicorn setiap bandar di seluruh dunia (termasuk tiga nilai penyimpangan)

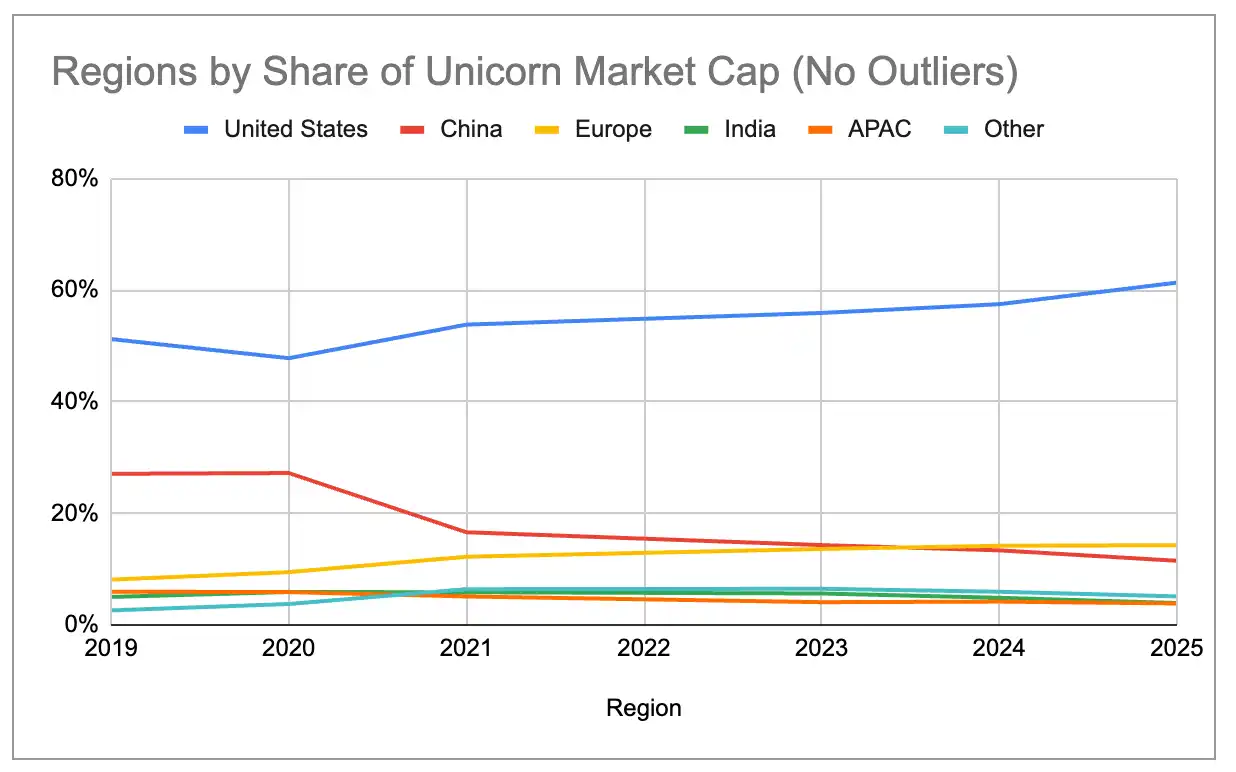

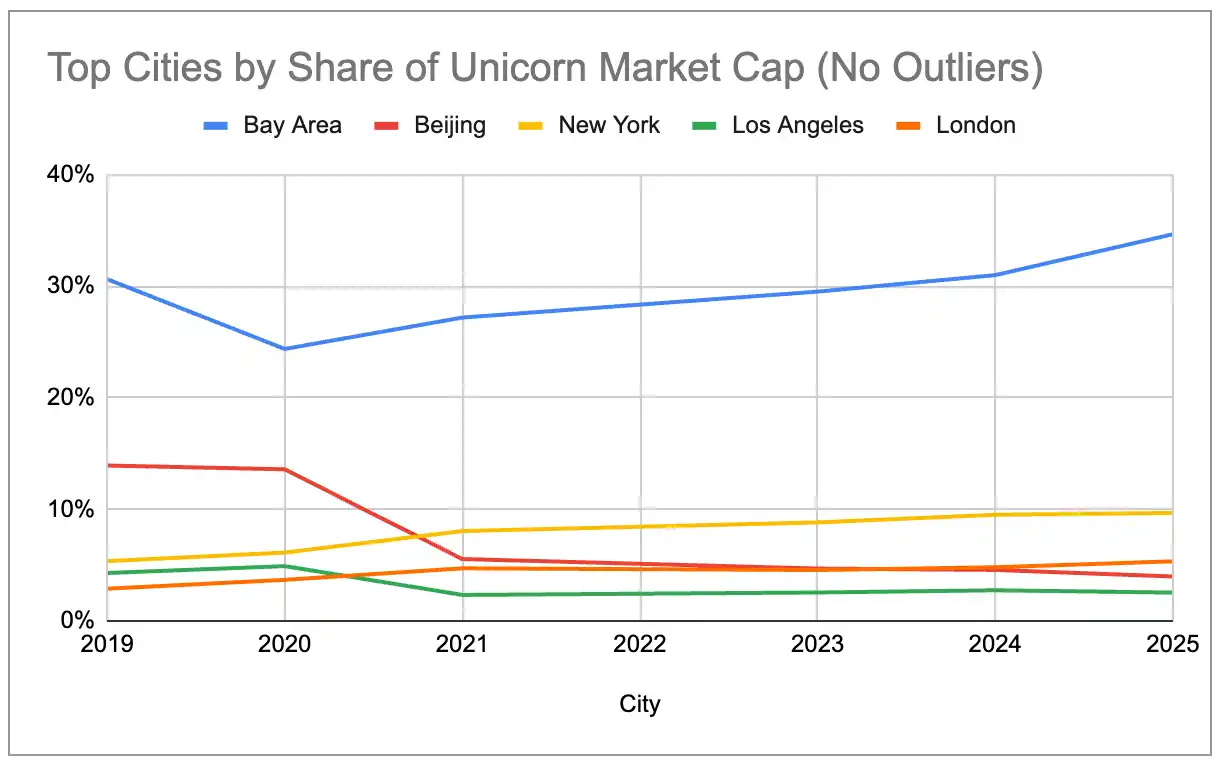

Walaupun mengeluarkan tiga nilai pencilan terbesar—OpenAI (US$500 bilion), SpaceX (US$400 bilion), dan ByteDance (US$300 bilion), ekosistem besar terus mengalami konsentrasi sejak 2019. Peratusan Amerika Syarikat meningkat secara mantap, sementara China menurun secara perlahan. Jumlah pasaran unicorn Eropah telah melebihi China pada 2024, dan New York serta London juga telah melebihi Beijing.

Keterangan gambar: Peratusan pasaran global unicorn negara-negara (dikeluarkan tiga nilai pencilan utama)

Keterangan gambar: Peratusan nilai pasaran unicorn setiap bandar di seluruh dunia (dikeluarkan tiga nilai penyimpangan utama)

Superkonsentrasi AI generatif

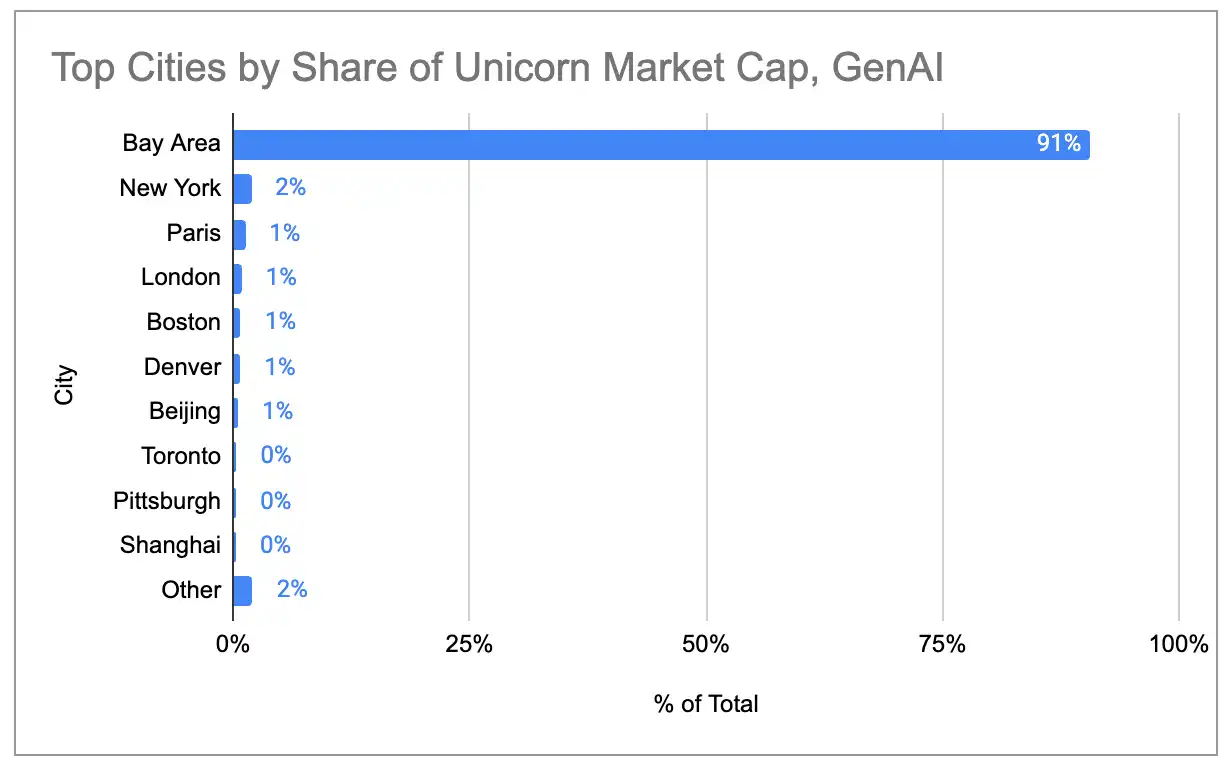

Jika hanya mempertimbangkan 97 unicorn yang berpendapatan utama daripada produk/layanan AI generatif, kesan kluster di Wilayah Teluk lebih ekstrem. Wilayah Teluk menguasai 91% nilai pasaran unicorn AI global, dan tiada bandar lain melebihi 2%.

Keterangan gambar: Agihan nilai pasaran unicorn AI generatif mengikut bandar

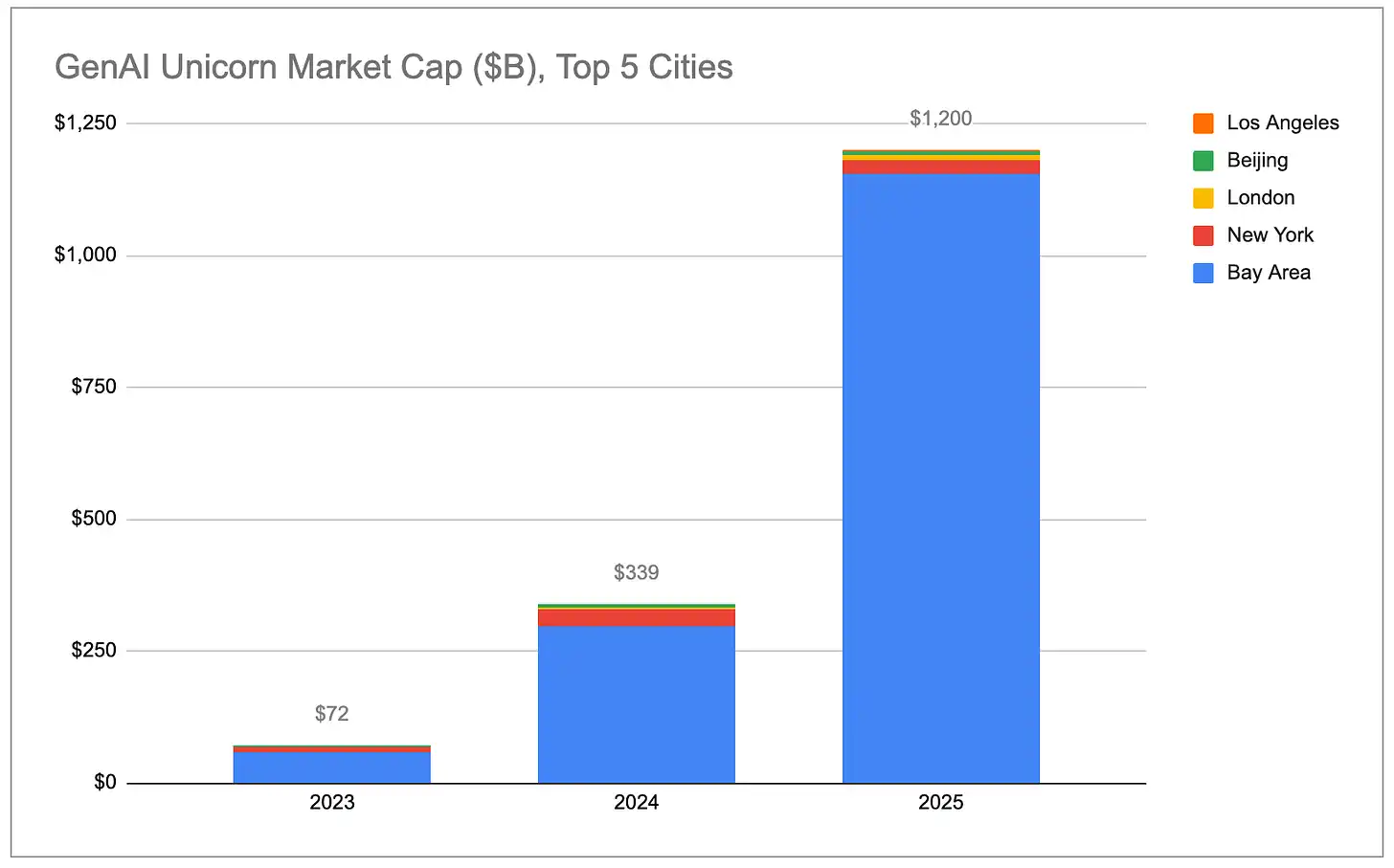

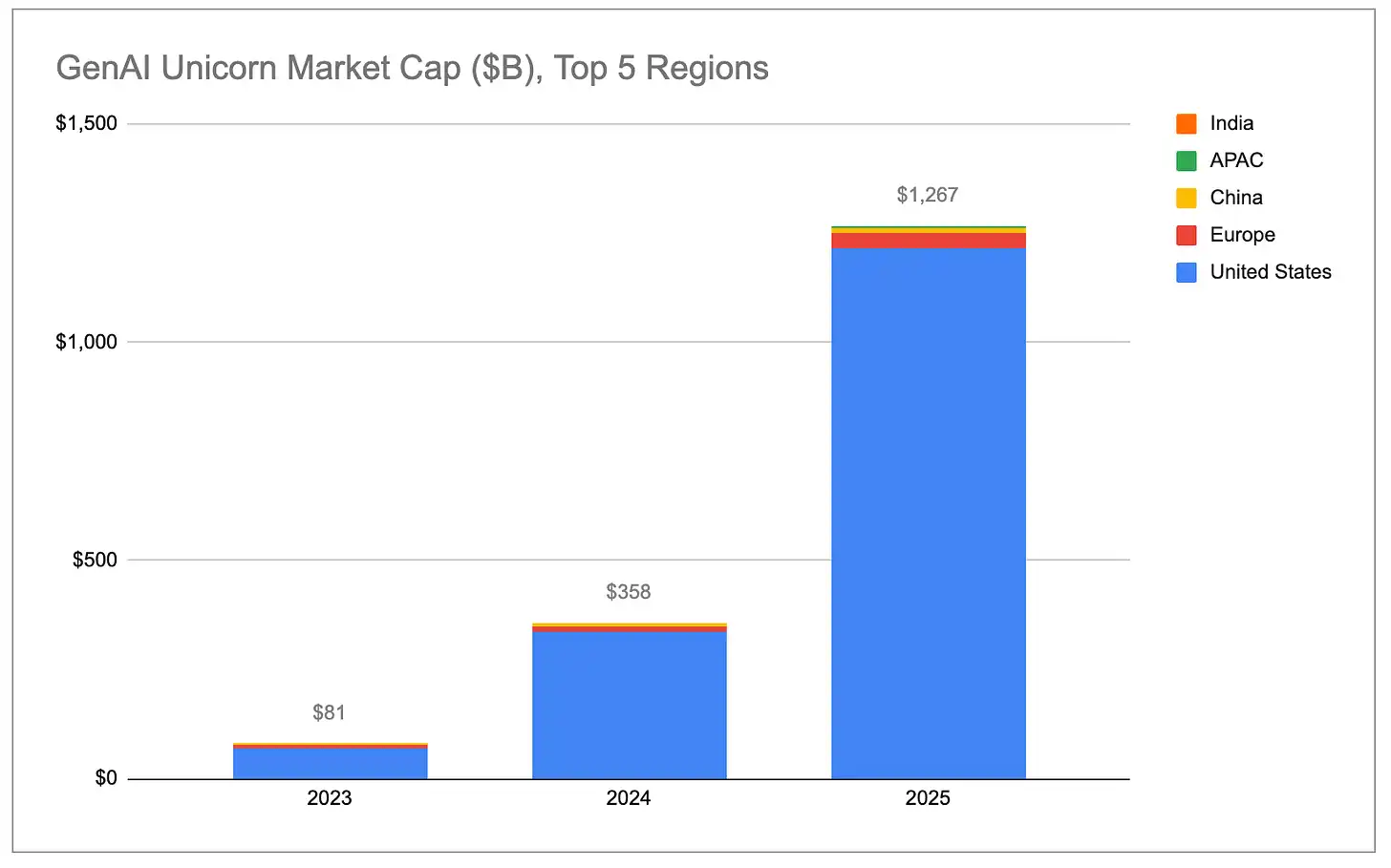

Nilai pasaran keseluruhan unicorn AI generatif meningkat secara eksponen, dengan hampir semua pertambahan datang dari Amerika Syarikat, terutamanya Wilayah Teluk.

Keterangan gambar: Pasar kapitalisasi keseluruhan unicorn AI generatif (berdasarkan negara)

Keterangan gambar: Pasar kapitalisasi keseluruhan unicorn AI generatif (berdasarkan bandar)

Peningkatan penilaian syarikat AI unicorn jauh melebihi unicorn bukan AI. 48 syarikat AI yang menjadi unicorn sepanjang tahun 2025 mengalami pertumbuhan pasaran sebanyak US$778 bilion dalam tahun tersebut. Jumlah ini melebihi jumlah keseluruhan pertumbuhan nilai pasaran lebih daripada 1100 unicorn bukan AI yang lain. Sekiranya mengeluarkan OpenAI (meningkat sekitar US$34.3 bilion) dan Anthropic (meningkat sekitar US$33.4 bilion), purata penilaian unicorn AI generatif tetap meningkat sebanyak sekitar US$2.2 bilion berbanding tahun sebelumnya, iaitu 5 kali ganda pertumbuhan purata unicorn bukan AI (sekitar US$440 juta).

Keterangan gambar: Perbandingan pertumbuhan kapitalisasi pasaran antara unicorn AI dan bukan unicorn AI

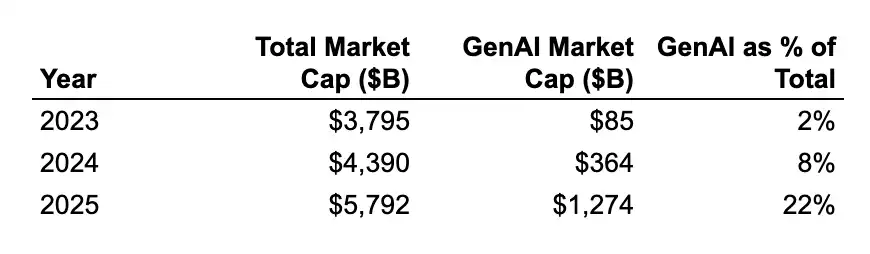

Dalam peratusan relatif, syarikat AI generatif meningkat dari 2% pada tahun 2023 kepada 22% daripada nilai pasaran global unicorn. Jika tren ini berterusan, kawasan Teluk akan terus memperluas bahagiannya dalam nilai pasaran unicorn global berikutan monopoli faktnya terhadap syarikat dan bakat AI terkemuka.

Keterangan gambar: Perubahan peratusan nilai pasaran keseluruhan AI generatif

(Catatan: Kami hanya mengkelaskan syarikat yang pendapatan utama secara langsung datang daripada AI generatif sebagai 'AI generatif'. Senarai penuh syarikat boleh dilihat di di sini. Kami memasukkan syarikat semikonduktor/peredu seperti Cerebras dan TensTorrent serta syarikat infrastruktur seperti CoreWeave dan Crusoe, tetapi tidak memasukkan syarikat infrastruktur data seperti Databricks yang menyokong beban kerja AI/ML secara lebih luas, atau syarikat robotik/defensif seperti Anduril yang menggunakan AI/ML untuk sistem autonomi.)

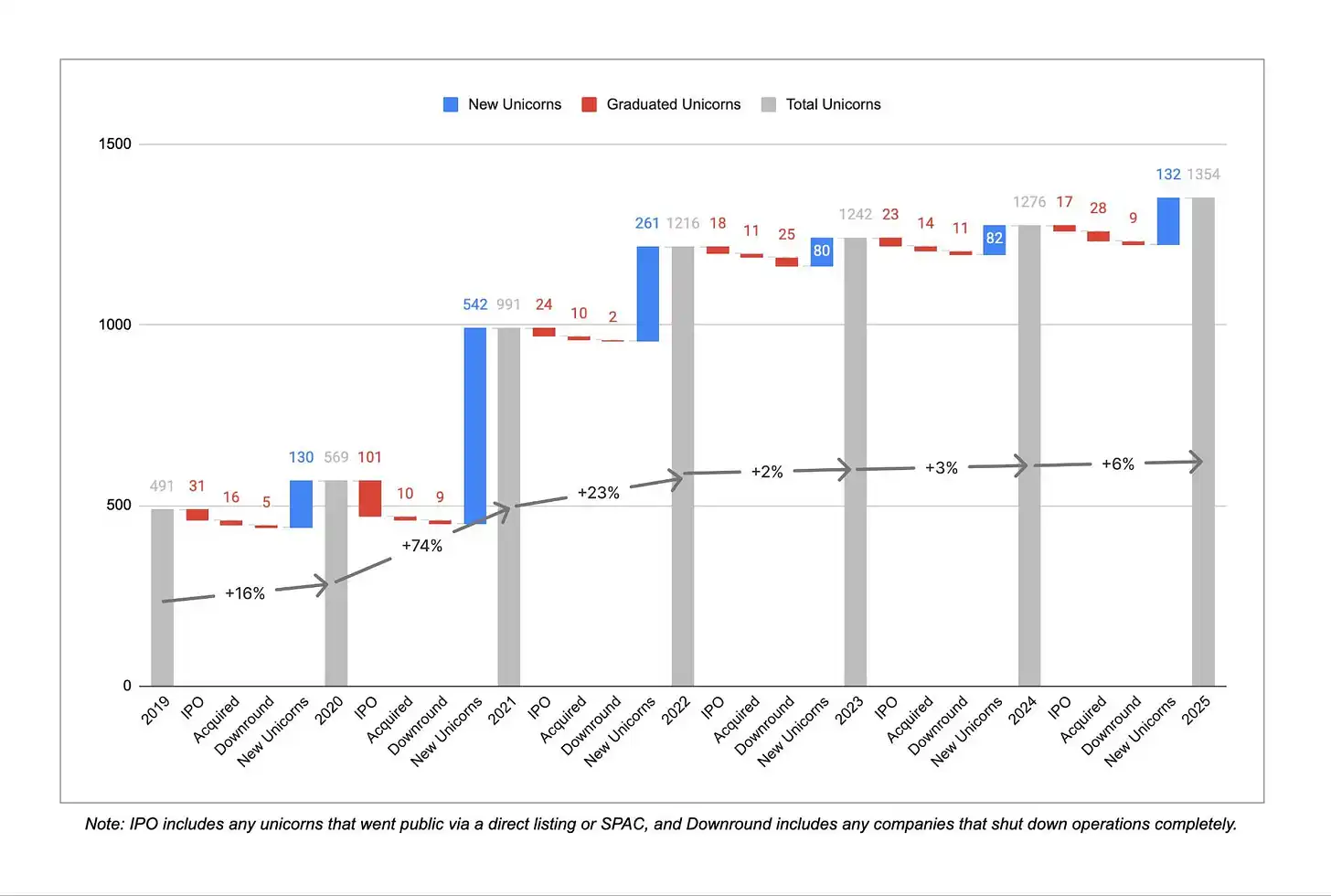

Tambahkan unicorn

Keterangan gambar: Jumlah unicorn baru setiap tahun

Selepas tiga tahun pertumbuhan tinggi berterusan, kelajuan penciptaan unicorn baru telah melambat secara ketara dalam tiga tahun terakhir. Antara Disember 2019 hingga Disember 2022, purata lebih 300 syarikat baru memasuki kelompok unicorn setiap tahun. Dari Disember 2022 hingga Disember 2025, nombor ini turun kepada sekitar 100 syarikat setiap tahun, walaupun terdapat peningkatan pada tahun 2025 berbanding dua tahun sebelumnya. Sementara itu, dalam tiga tahun terakhir, 45 syarikat kehilangan status unicorn akibat penurunan penilaian atau penutupan, berbanding hanya 16 syarikat dalam tiga tahun sebelumnya, menunjukkan koreksi terhadap penilaian yang terlalu tinggi semasa era suku bunga sifar 2021/2022 masih berterusan.

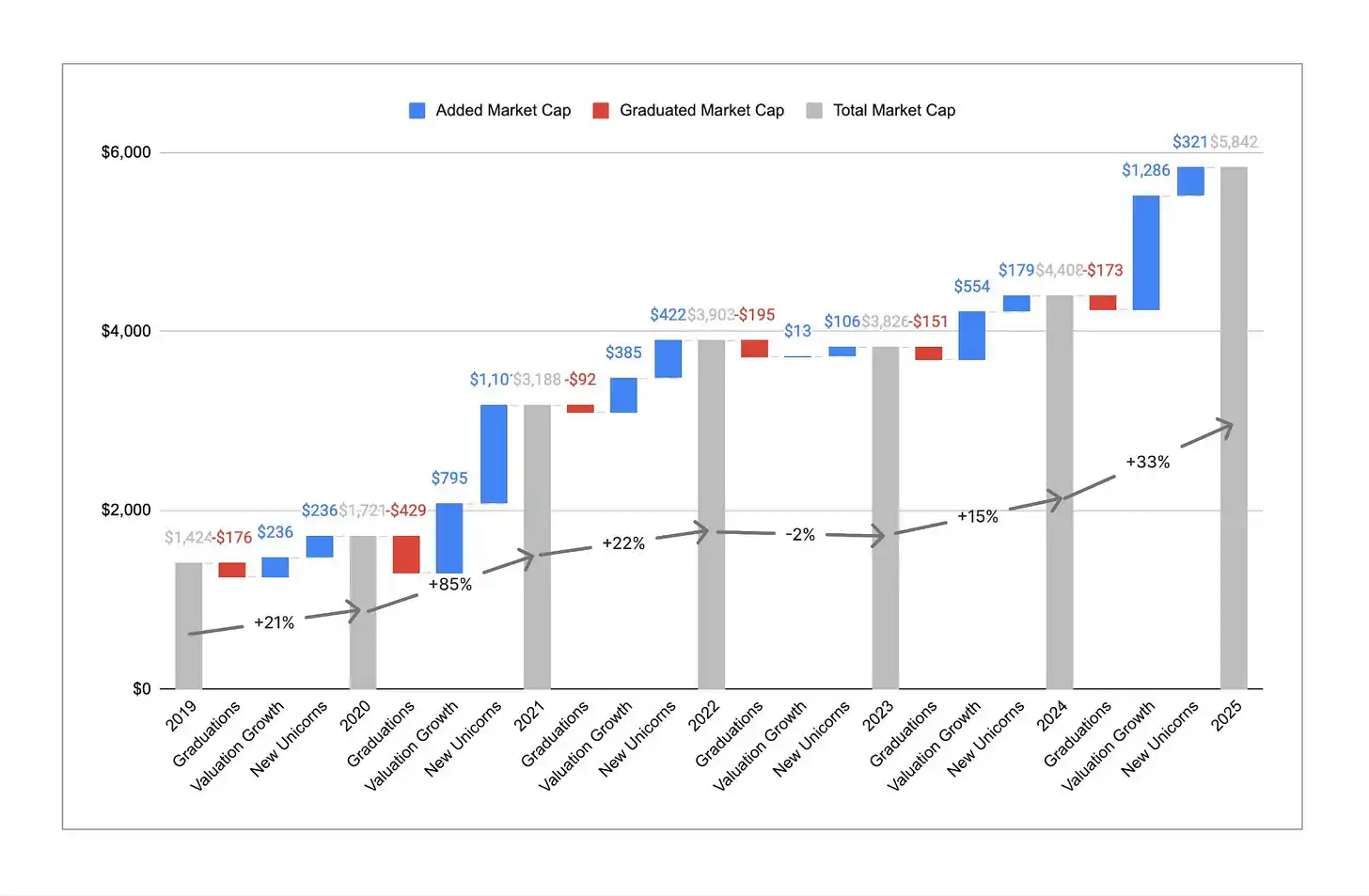

Keterangan gambar: Jumlah unicorn berbanding trend nilai pasaran keseluruhan

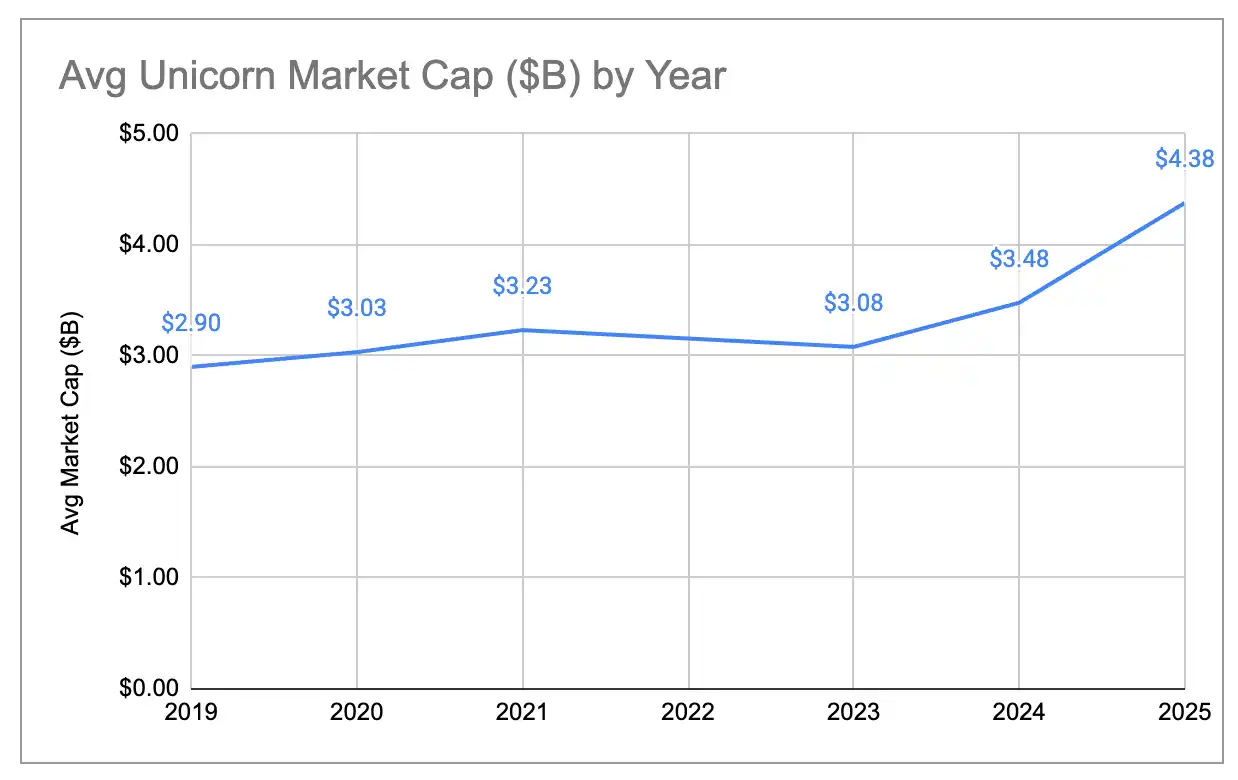

Walaupun bilangan unicorn hampir stabil, nilai pasaran keseluruhan meningkat secara ketara. Dalam setahun terakhir, nilai pasaran unicorn global meningkat dari kira-kira US$4.4 bilion kepada kira-kira US$5.8 bilion, atau naik 33%. Ini merupakan pantulan kuat, terutamanya berbanding dengan penurunan nilai pasaran sebenar pada 2023. Peningkatan nilai pasaran sejarah biasanya didorong oleh syarikat baru yang masuk ke kalangan unicorn, tetapi pada 2025, sekitar 80% peningkatan nilai pasaran datang dari peningkatan penilaian unicorn yang sedia ada. Akibatnya, nilai pasaran purata setiap unicorn meningkat dari kira-kira US$3 bilion kepada kira-kira US$4.4 bilion, iaitu nilai tertinggi sejak kami memulakan analisis ini enam tahun lalu. Menjadi unicorn lebih sukar, tetapi sekali melangkau ambang US$1 bilion, syarikat-syarikat ini secara purata lebih berharga dan tumbuh lebih pantas.

Keterangan gambar: Tren perubahan nilai pasaran purata unicorn

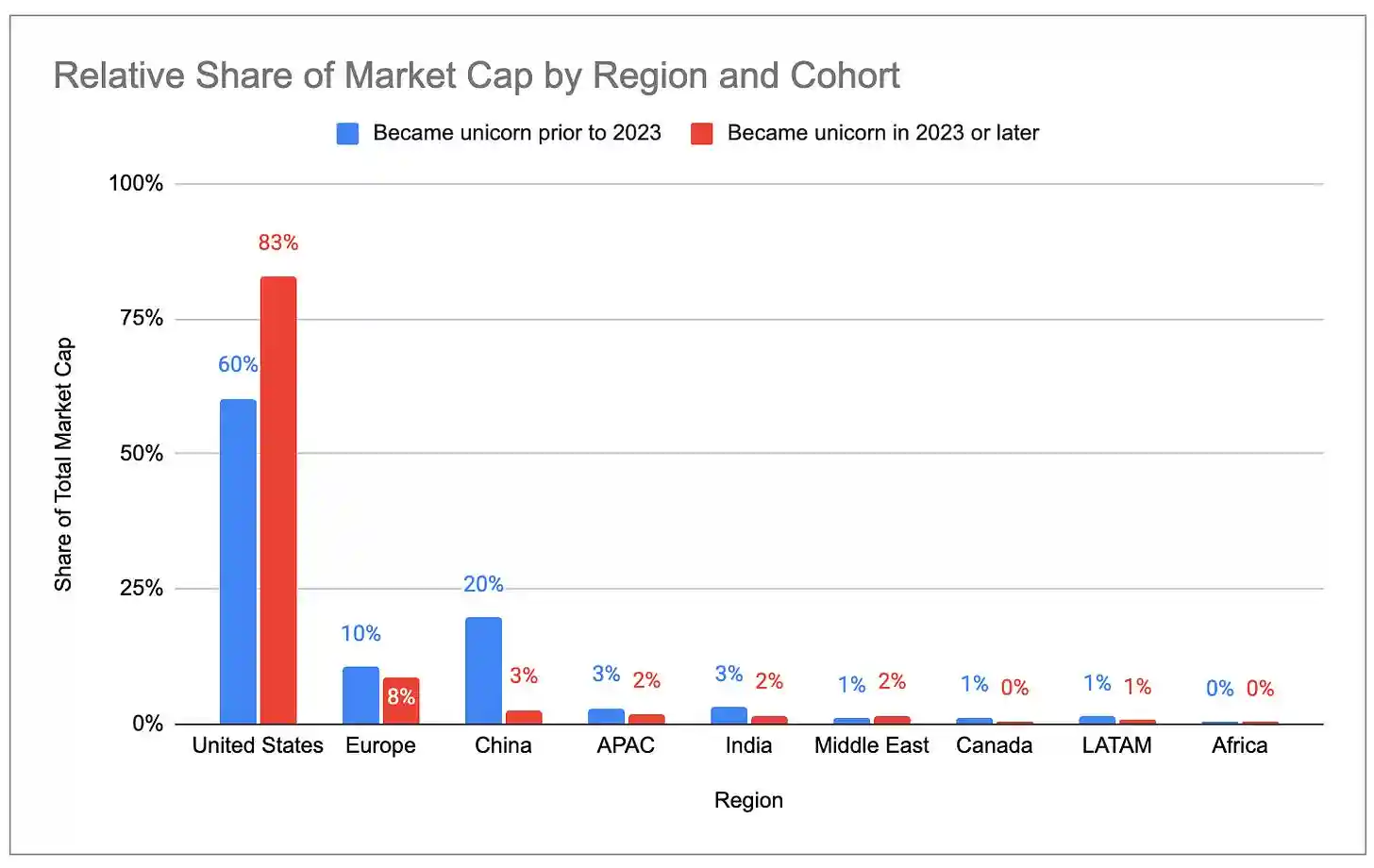

Unicorn generasi baharu vs unicorn generasi lama

Satu cara untuk menghilangkan kesan penilaian tinggi yang berlebihan dari era suku bunga sifar adalah dengan hanya mempertimbangkan unicorn yang dilahirkan selepas 2023. Berikut adalah perbandingan taburan nilai pasaran antara dua kumpulan unicorn sebelum dan selepas 2023:

Keterangan gambar: Agihan nilai pasaran unicorn yang dilahirkan sebelum tahun 2023 (berdasarkan negara/bandar)

Keterangan gambar: Agihan nilai pasaran unicorn yang dilahirkan pada tahun 2023 dan selepas itu (berdasarkan negara/bandar)

Unicorn generasi baru lebih terkonsentrasi di Amerika Syarikat, sementara bahagian Eropah dan China menurun. Sehingga 2023, wilayah Bay Area menyumbang 63% daripada nilai pasaran unicorn baru, manakala hanya 33% daripada unicorn lama.

Unicorn "zombie"

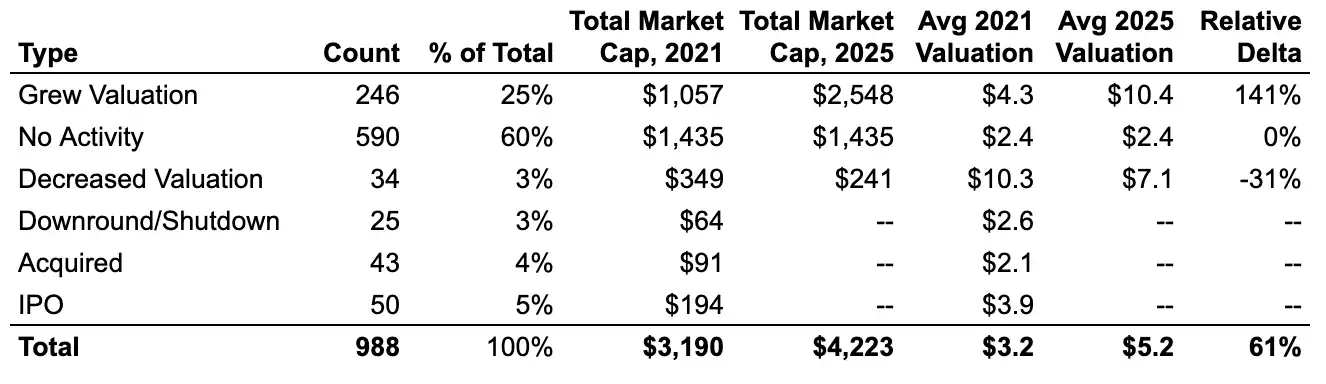

Dari hampir 1,000 syarikat unicorn pada Disember 2021, kira-kira 60% masih mempertahankan status unicorn mereka hingga kini, tetapi tidak menyelesaikan pembiayaan baharu apa-apa. Unicorn "zombie" ini memperoleh cukup dana pada era suku bunga sifar untuk bertahan hingga kini, tetapi gagal melepasi penilaian mereka pada masa itu. Jumlah mereka menyumbang kira-kira USD1.4 bilion dalam nilai pasaran unicorn global semasa, hampir 25% daripada jumlah keseluruhan global.

Keterangan gambar: Peratusan "zombi" dan "aktif" dalam unicorn tahun 2021

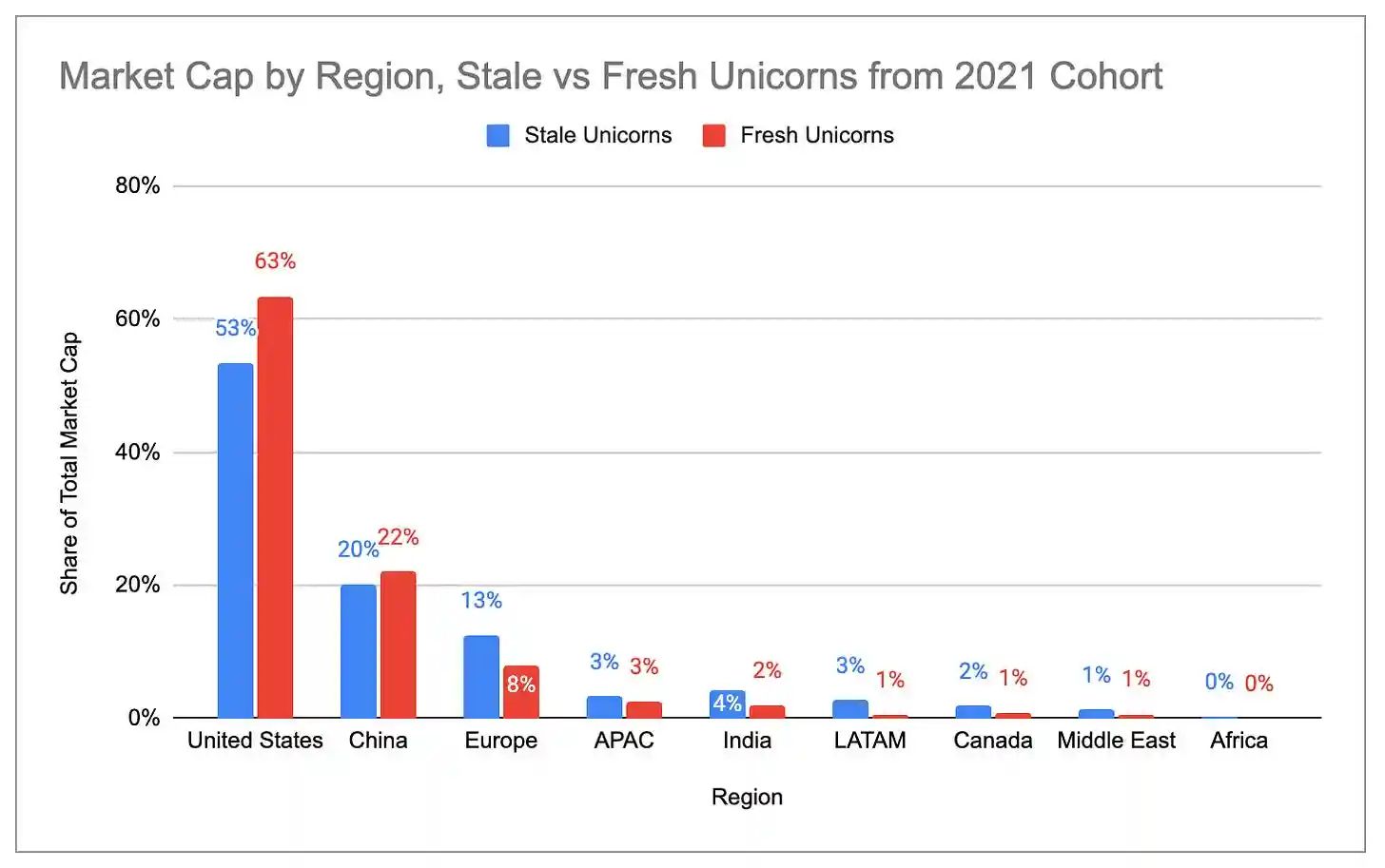

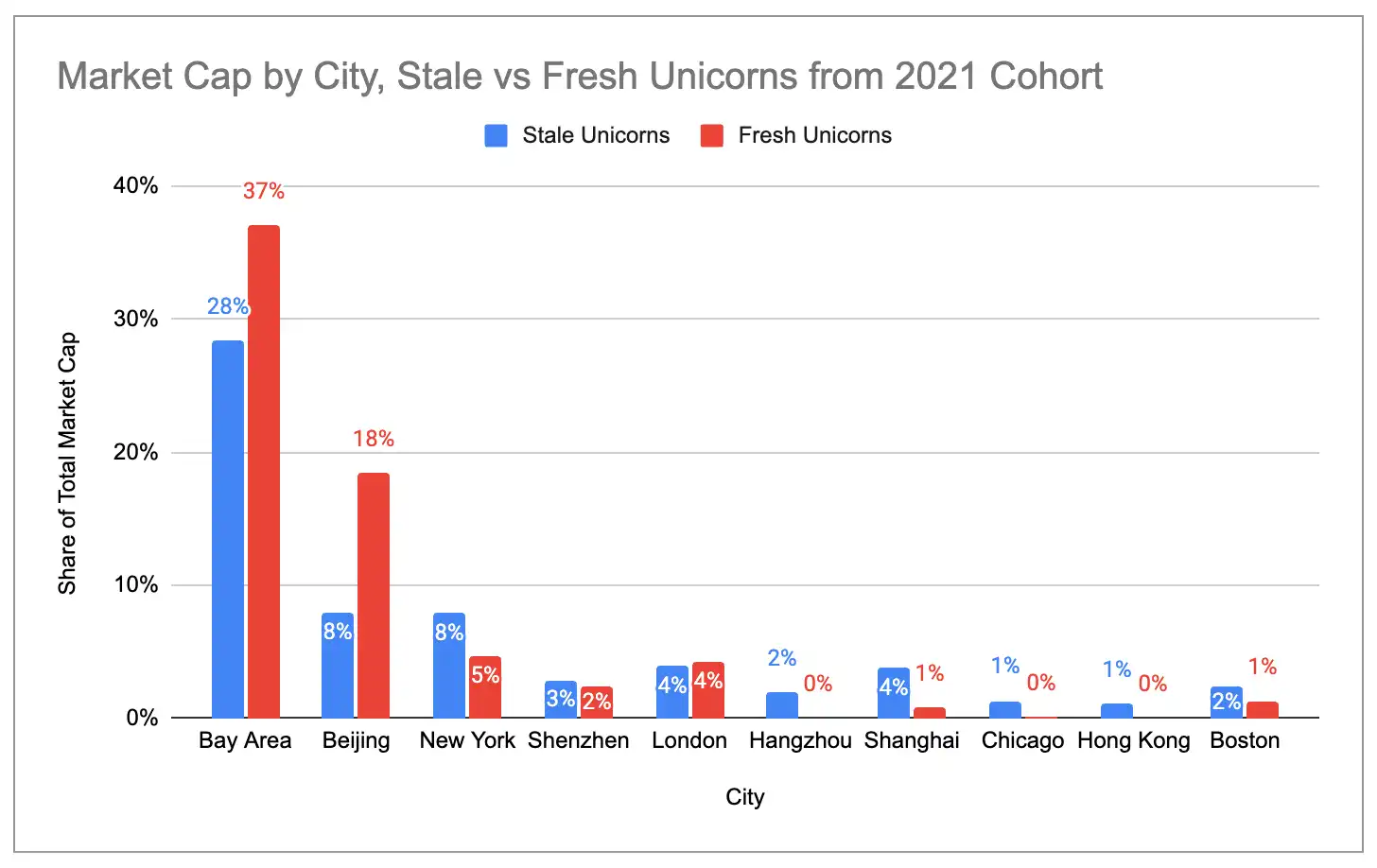

Peratusan "unicorn" yang "aktif" (yang telah menyelesaikan putaran pendanaan baru sejak 2021) di Amerika Syarikat dan Wilayah Teluk jauh lebih tinggi berbanding "unicorn" zombie. Sebaliknya, kepadatan "unicorn" zombie lebih tinggi di Eropah, India, Amerika Latin, dan New York.

Keterangan gambar: Perkongsian nilai pasaran «zombi» vs «aktif» mengikut negara

Keterangan gambar: Perkongsian nilai pasaran 'zombi' vs 'aktif' di setiap bandar

Empat kluster unicorn utama Amerika Serikat

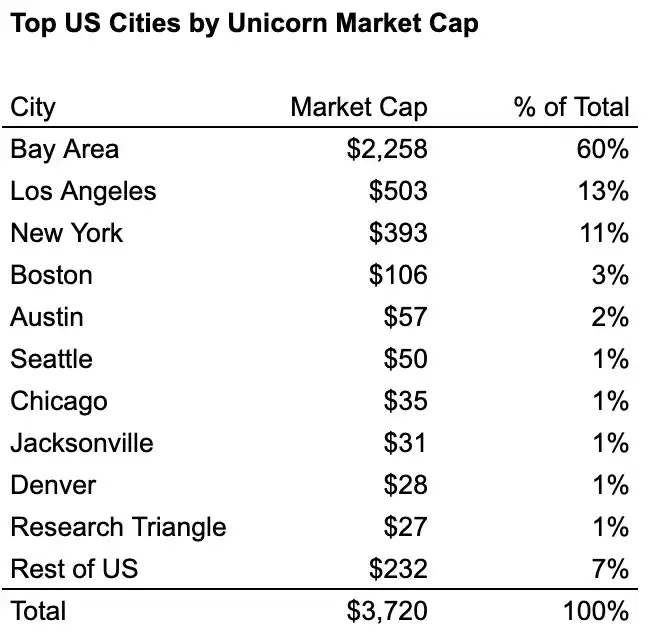

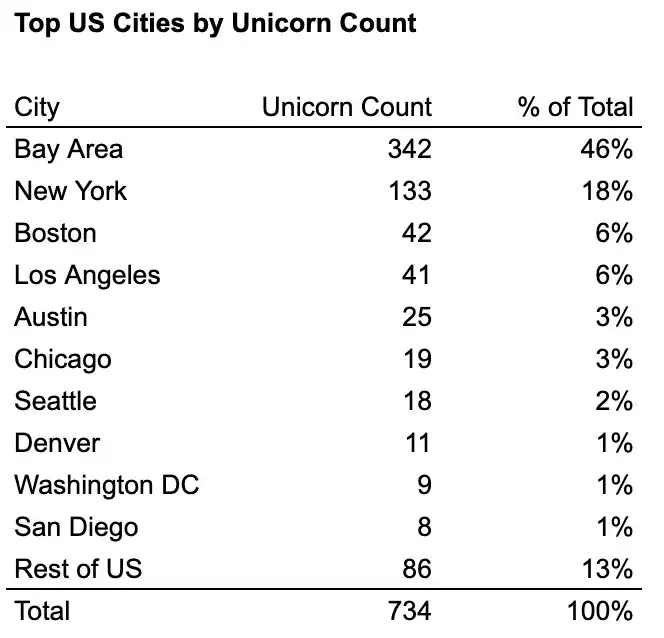

Di dalam Amerika Syarikat, empat "bandar industri" menguasai sekitar 76% daripada jumlah syarikat unicorn dan sekitar 87% daripada nilai pasaran unicorn: Wilayah Teluk, New York, Los Angeles, dan Boston. Wilayah Teluk merupakan pemimpin mutlak, dengan jumlah syarikat unicorn lebih dari dua kali ganda bandar kedua, dan nilai pasaran lebih dari empat kali ganda bandar kedua.

Keterangan gambar: Bilangan syarikat unicorn di bandar-bandar utama Amerika Syarikat

Keterangan gambar: Pasar unicorn di bandar-bandar utama Amerika Serikat

Melihat taburan industri sepuluh besar unicorn di setiap bandar, kesan pengumpulan bandar industri jelas kelihatan:

- Wilayah Teluk = Kluster AI (6 daripada 10 teratas adalah AI generatif)

- New York = cluster fintech/kenaikan kripto (7 daripada 10 teratas)

- Los Angeles = cluster pertahanan/antariksa + konsumen (3 daripada 6 teratas adalah pertahanan/antariksa, 4 daripada 10 teratas adalah konsumen)

- Boston = Seimbang secara relatif, tetapi cenderung kepada bioteknologi/kesihatan (3 syarikat dalam 10 besar)

Keterangan gambar: Persebaran industri Top 10 unicorn di empat bandar utama Amerika Syarikat